食品・飲料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.79 兆米ドル |

| 市場規模 (2031) | 11.78 兆米ドル |

| 成長率 (2026 - 2031) | 3.75% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

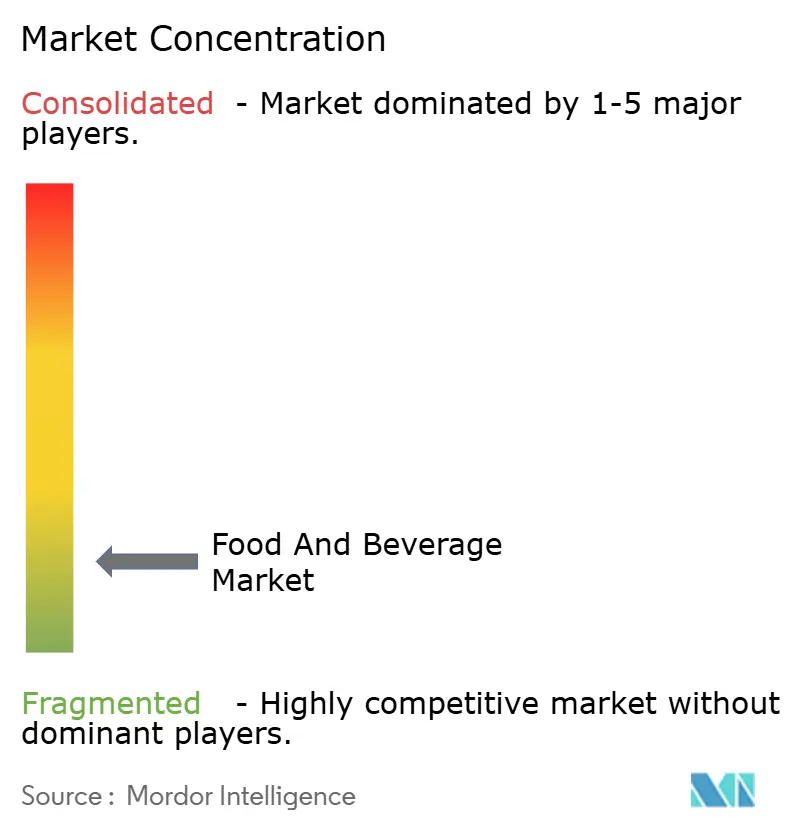

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品・飲料市場分析

2026年の食品・飲料市場規模は9兆7,900億米ドルと推定され、2025年の9兆4,400億米ドルから成長し、2031年には11兆7,800億米ドルに達する見通しで、2026年から2031年にかけてCAGR 3.75%で成長します。消費者の嗜好がウェルネス、デジタルの利便性、サステナビリティへとシフトする中でも、セクターは拡大を続けています。消費者が栄養面・機能面で強化された製品を求めるにつれ、機能性食品・飲料市場は拡大しています。成長は、電子商取引の急速な普及、循環経済規制に対応した継続的な包装アップグレードに対する堅調な需要を反映しています。価格圧力は依然として存在するものの、メーカーは自動化、サプライチェーンパートナーシップ、オーガニックポートフォリオにおけるプレミアムポジショニングを通じてコスト上昇を相殺しています。規制監督の強化によりコンプライアンス投資が増加していますが、トレーサビリティと安全システムを近代化する企業は長期的な競争優位を確保しています。全体として、食品・飲料市場はデータ主導のイノベーションと慎重なポートフォリオバランスを通じて引き続き底堅さを示しています。

レポートの主要ポイント

- 製品カテゴリー別では、食品が2025年の食品・飲料市場シェアの63.85%を占め、飲料は2031年にかけてCAGR 4.42%で成長する見込みです。

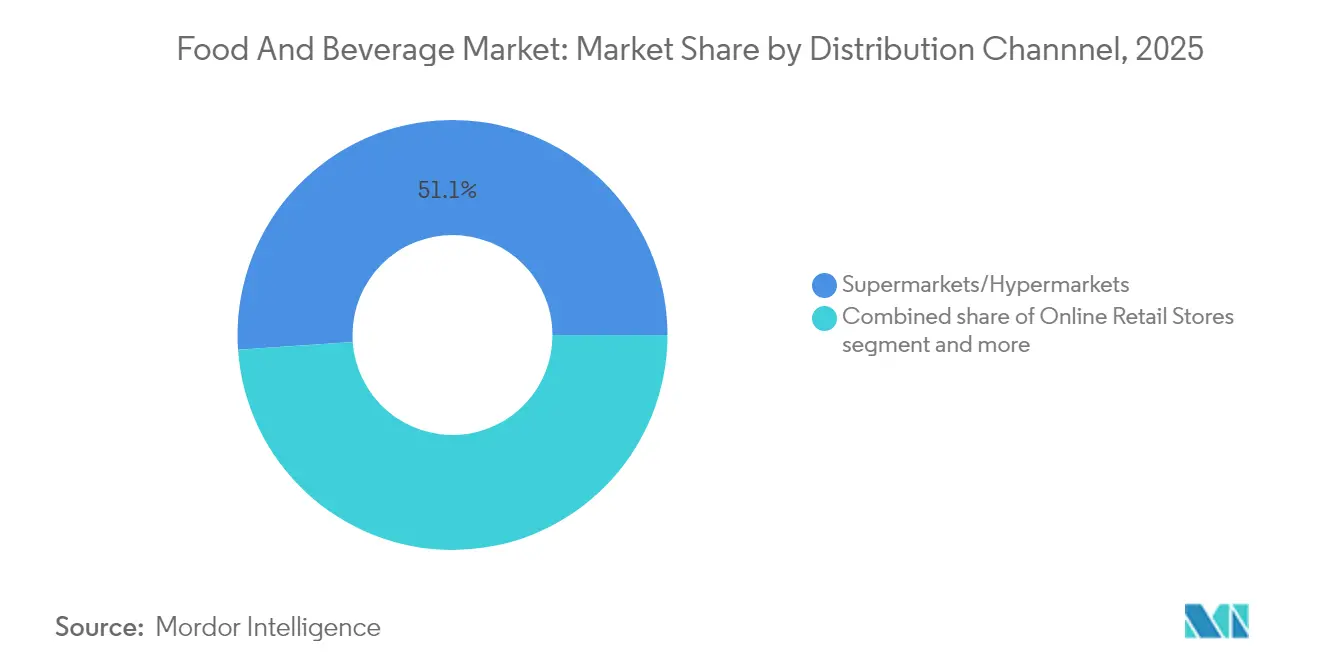

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年の食品・飲料市場で51.10%のシェアを保有し、オンライン小売は2031年にかけてCAGR 5.63%で拡大しています。

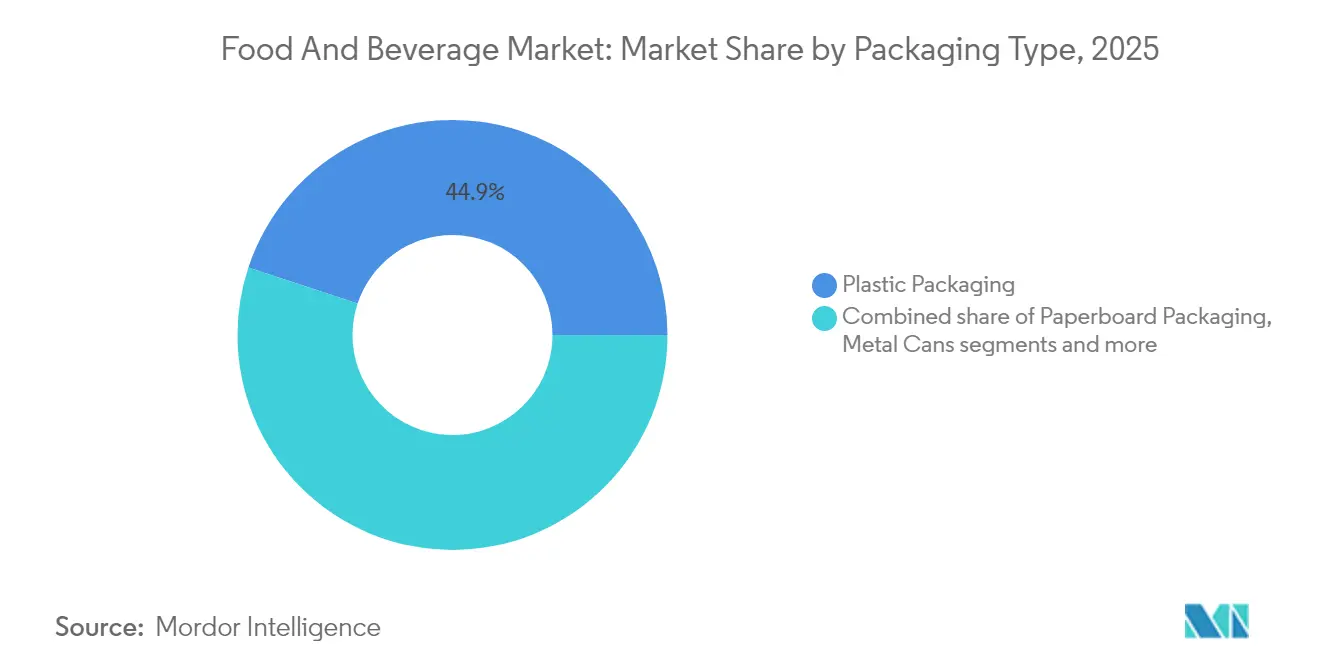

- 包装タイプ別では、プラスチック包装が2025年の食品・飲料市場で44.92%のシェアを占め、板紙ソリューションは2031年にかけてCAGR 5.12%で成長しています。

- 性質別では、従来型製品が2025年の食品・飲料市場で70.55%のシェアを占め、オーガニックセグメントは2031年にかけてCAGR 5.41%で拡大しています。

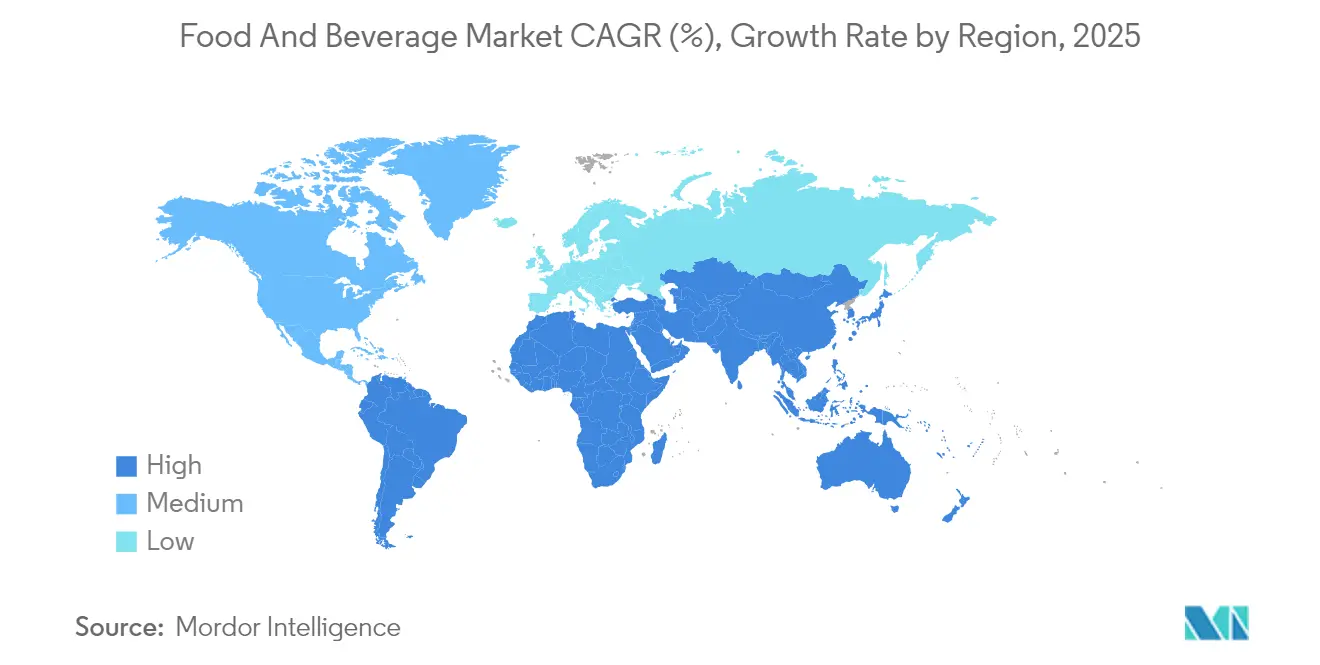

- 地域別では、アジア太平洋が2025年の食品・飲料市場で40.88%のシェアをリードし、中東・アフリカ地域は2031年にかけて最速のCAGR 5.24%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食品・飲料市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康・ウェルネスへの関心の高まり | +0.8% | 北米および欧州連合でプレミアム成長を伴うグローバル | 中期(2〜4年) |

| 利便性とオンザゴー消費の増加 | +0.6% | アジア太平洋中核部、中東・アフリカへの波及 | 短期(2年以内) |

| デジタル化の進展と電子商取引の拡大 | +0.7% | グローバル、新興市場で加速 | 短期(2年以内) |

| 食品安全・品質技術の急増 | +0.4% | 北米および欧州連合、アジア太平洋へ拡大 | 中期(2〜4年) |

| 製品イノベーションとカスタマイズ | +0.5% | 先進市場主導のグローバル | 長期(4年以上) |

| サステナビリティと環境配慮型包装 | +0.3% | 欧州連合が先導、グローバルへの普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康・ウェルネスへの関心の高まり

健康に対する消費者の重視が世界の包装食品・飲料市場を変革しており、購買決定は栄養価、原材料の透明性、機能的メリットによってますます左右されるようになっています。bioMérieuxによると、2024年には消費者の75%が合成添加物を含まない製品に対してプレミアム価格を支払う意欲を示しており、クリーンラベルおよび最小限加工食品に対する重要な市場機会を生み出しています [1]出典:bioMérieux SA、「食品安全の次は何か?2025年以降の主要トレンド」、biomerieux.com。免疫サポート、消化器系の健康、エネルギー増強などの特定の健康上の利点をもたらす機能性食品は、市場で最も急成長しているセグメントを構成しています。先進的な栄養技術により、メーカーは特定の食事要件に合わせた製品を開発できるようになっています。Z世代はこの市場の進化を牽引し、植物由来原材料を取り入れ、透明な調達情報と栄養情報を示す企業を支持しています。市場はプレバイオティクスおよびプロバイオティクス強化スナック、プロテイン飲料、特化型水分補給製品を通じた製品イノベーションを示しています。食品・飲料企業は製品開発サイクルを加速させ、健康重視の製品ポートフォリオへの投資を増加させています。健康上のメリットに対するこの戦略的な注力は、現在の消費者ニーズに応えながら市場成長を支えています。

利便性とオンザゴー消費の増加

世界の包装食品・飲料市場は、モバイルライフスタイルに対応した製品に対する消費者ニーズにより大きな変化を示しています。市場は、利便性と栄養価の両方を提供する個食、即食、常温保存可能な製品への需要増加を示しています。再封可能なパウチやコンパクトなスナックパックなどの新しい包装形態は、食品廃棄を最小限に抑えながら、部分管理を容易にし、プレミアム価格設定を可能にします。アジア太平洋地域、特に都市市場では、可処分所得の増加と時間的制約が消費者の嗜好を利便性の高い高品質な食品オプションへと向けることで、大幅な成長が見られます。メーカーはコールドチェーン物流、冷蔵輸送、配送ネットワーク最適化への投資を通じて流通インフラを強化しています。デジタル在庫管理システムの統合により、小売業者は在庫水準を維持し消費者需要に応えることが可能になっています。製品開発は、栄養密度の高いスナック、強化飲料、ミールキットなどの利便性の高いオプションを重視しています。これらの市場動向は、働く専門職や都市部のミレニアル世代などの主要消費者セグメントを取り込みながら、包装食品・飲料業界における製品品質とアクセシビリティの新たな基準を確立しています。

デジタル化の進展と電子商取引の拡大

包装食品・飲料業界の企業は、消費者エンゲージメントと業務における技術採用を通じてデジタルトランスフォーメーションを実施しています。企業は機械学習とAI分析を活用して需要予測、製品推薦、在庫管理を行い、廃棄削減と収益増加に貢献しています。ブロックチェーン技術の導入はサプライチェーンの透明性を向上させ、規制要件と製品トレーサビリティに対する消費者の要求を満たしています。オンラインファーストブランドは、デジタルマーケティングとソーシャルメディアを活用してサステナビリティへの取り組みを強調し、消費者との関係を構築することで市場シェアを拡大しています。伝統的な企業は、オンライン販売プラットフォームと実店舗を組み合わせたオムニチャネルアプローチを開発し、あらゆる購買チャネルで顧客にサービスを提供しています。さらに、ソーシャルメディアインフルエンサーとのパートナーシップにより、利便性、倫理的生産、製品情報へのアクセスを重視する若い消費者へのリーチが可能になっています。このデジタル統合は、サプライチェーンの効率性とマーケティング能力を向上させながら、グローバル市場における変化する消費者嗜好への適応を可能にしています。

食品安全・品質保証技術の急増

食品・飲料メーカーは食品安全・品質保証技術への投資を増加させています。2026年1月に施行される米国食品医薬品局(FDA)の食品トレーサビリティ規則は、企業に強化された追跡システムの導入を義務付けています。この導入には6〜14ヶ月の準備期間と技術への多大な投資が必要です [2]出典:米国食品医薬品局、「特定食品の追加トレーサビリティ記録要件に関するFSMA最終規則」、fda.gov。企業はIoTセンサーネットワークを導入してサプライチェーン全体の温度、湿度、汚染を監視し、生産から小売に至るまで製品品質を維持しています。品質管理ラボは現在、全ゲノムシーケンシングを活用して病原体をより効率的に特定し、安全上の懸念に迅速に対応できるようにしています。これらの技術導入は製品リコールのリスクとコストを削減しながら、改善された安全対策と透明性を通じて消費者の信頼を構築しています。包括的なデジタルトレーサビリティと監視システムを導入する企業は、世界の包装食品・飲料市場において新たな基準を確立しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格かつ変化する規制コンプライアンス | -0.5% | グローバル、欧州連合および北米で最も深刻 | 中期(2〜4年) |

| 原材料および投入コストの上昇 | -0.7% | グローバル、新興市場で深刻 | 短期(2年以内) |

| 競争激化と市場飽和 | -0.3% | 先進市場、グローバルへ拡大 | 長期(4年以上) |

| 食品・飲料製造における慢性的な労働力不足 | -0.4% | 北米および欧州連合、アジア太平洋で顕在化 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格かつ変化する規制コンプライアンス

食品・飲料メーカーに対する規制要件はますます厳格化しており、業務上の課題とコスト増加をもたらしています。コンプライアンス支出は2006年以降、主要な農業・食品生産地域全体で1,400%以上増加しており、企業はプロセスを更新し品質保証システムに投資することが求められています。臭素化植物油や赤色3号などの原材料に対するFDAの最近の禁止措置や新たな表示要件により、メーカーは製品処方を変更することを余儀なくされています [3]出典:米国食品医薬品局、「食品および経口薬における赤色3号の使用認可を取り消すFDA」、fda.gov。さらに、カリフォルニア州の拡大生産者責任法などの規制により新たな手数料と報告要件が導入され、サプライチェーン全体でコストが増加しています。大手多国籍企業は規模の経済と専門的な規制チームを通じてこれらの課題に対処できますが、中小企業(SME)は単位当たりコストの高さとリソースの限界から、より大きな困難に直面しています。ますます厳格化する世界の食品安全・環境基準は、市場参加者、特に中小企業のイノベーションと市場アクセスに影響を与え続けています。

食品・飲料製造における慢性的な労働力不足

包装食品・飲料業界の製造業務は、慢性的な労働力不足が生産スケジュールを混乱させ成長の可能性を制限するという重大な人材課題に直面しています。経験豊富な労働者の退職と若い世代の製造業キャリアへの関心低下により、企業は加工、包装、物流、品質管理部門にわたる重要なポジションの充足に困難を経験しています。これらの人員配置の課題は、賃金圧力の増大、残業費用の増加、業務効率の低下、生産ボトルネックの増加をもたらしています。さらに、メーカーは自動化、ロボティクス、デジタル人材管理システムへの投資で対応しています。しかし、自動化業務の導入には多大な初期投資と従業員の再訓練が必要であり、中小企業にとって特に困難をもたらしています。継続的な労働力不足は、製品イノベーションと変化する消費者嗜好への迅速な対応における企業の能力にも影響を与えています。また、人材の採用、定着、スキル開発に効果的な戦略を策定する企業は、競争優位を維持し、包装食品・飲料業界におけるサプライチェーンの強靭性を強化するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

流通チャネル別:デジタルトランスフォーメーションが小売を再形成

スーパーマーケット/ハイパーマーケットは2025年の世界食品・飲料市場を支配し、総市場シェアの51.10%を占めました。これらの小売業者は、幅広い製品ラインナップ、競争力のある価格、利便性の高いワンストップショッピング体験を通じて市場支配力を維持しています。広範な小売拠点と効率的なサプライチェーンネットワークにより、定期的な在庫補充と安定した製品供給が可能となり、顧客ロイヤルティの維持に貢献しています。

オンライン小売チャネルはCAGR 5.63%で成長しており、特に実店舗へのアクセスが限られた郊外・農村部における消費者嗜好の変化が牽引しています。電子商取引プラットフォームは、多様な製品ラインナップ、パーソナライズされた推薦、宅配サービスを提供することで市場リーチを拡大しています。小売業者はダークストアと自動ピッキングシステムへの投資を通じてフルフィルメント能力を向上させ、配送時間の短縮と注文精度の向上を図っています。さらに、クリック&コレクトサービスやリアルタイム在庫管理などのデジタル機能を統合する従来型店舗として、小売環境は変革しています。この進化により、利便性、価値、製品の多様性の向上に注力する実店舗とオンライン小売業者間の競争が激化しています。テクノロジーと物流改善の継続的な統合は消費者の購買パターンを再形成し続けており、セクターにおける適応力と顧客重視の戦略の必要性を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品カテゴリー別:食品の優位性が市場規模を牽引

食品セグメントは2025年の食品・飲料市場総シェアの63.85%を占め、主食および多様な食品サブカテゴリーに対する安定した需要を反映しています。この大きなシェアは、食品の基本的な必要性と、ベーカリー、菓子、スナック、調理済み食品、植物由来製品にわたる継続的な製品開発に起因しています。ベーカリー・菓子メーカーは砂糖削減要件と健康基準を満たすために処方を変更しており、調理済み食品は都市部消費者の利便性の高い食事ソリューションへの嗜好により拡大を続けています。一方、飲料セグメントの成長はCAGR 4.42%と予測されており、食品セグメントの拡大率を上回っています。プレミアム水分補給製品、健康上のメリットを持つ機能性飲料、乳製品代替品に対する市場需要は増加し続けています。乳製品企業と精密発酵スタートアップとのコラボレーション(Fonterraのパートナーシップを含む)は、代替タンパク質市場において新たな製品機会を創出しています。

さらに、スナックセグメントは消費者の健康嗜好に応えるため、食物繊維豊富で栄養密度の高い製品を導入することで適応しています。植物由来タンパク質ブレンドと肉ハイブリッドの市場は、フレキシタリアン消費者とサステナビリティ重視の購買者からの関心の高まりにより拡大しています。これらの市場変化は製品開発に影響を与え、企業が健康、サステナビリティ、利便性に注力することで小売・オンラインチャネルでの市場プレゼンスを高めるにつれ、カテゴリー全体の成長を支えています。食品・飲料市場はイノベーション、ライフスタイルの変化、ウェルネスと環境責任への関心の高まりを通じて拡大しています。

包装タイプ別:イノベーションが差別化を促進

プラスチック包装は2025年の食品・飲料包装の44.92%を占め、その汎用性、耐久性、軽量性が牽引しています。規制圧力とサステナブルな選択肢に対する消費者嗜好が、環境に優しい代替品への移行を促進しています。板紙包装セグメントはCAGR 5.12%で成長しており、企業が使い捨てプラスチック規制とリサイクル可能素材への需要増加に対応しています。

企業がネットゼロコミットメントを追求するにつれ、サステナブル包装市場は拡大しており、環境に優しい素材と技術への投資を促進しています。企業はセルロース系フィルムや水溶性コーティングなど、リサイクル性と堆肥化要件を満たしながらバリア保護を提供する革新的な包装ソリューションを開発しています。また、金属缶は棚安定性とリサイクル性からプレミアムビールやエナジードリンクに引き続き好まれており、ガラス包装はグルメソースや特産飲料などの特定セグメントに対応しています。鮮度センサーやQRコードなどのスマート包装技術はリアルタイムの製品情報を提供し、消費者の信頼を構築し、ロイヤルティプログラムを促進しています。これらの包装イノベーションは規制・環境要件に対応しながら、食品・飲料市場においてブランドが差別化を図ることを可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:オーガニックのプレミアムポジショニングが加速

従来型製品セグメントは2025年に70.55%の市場シェアを保有し、低価格、広範な入手可能性、確立された消費者嗜好を通じてその地位を維持しています。オーガニック/ナチュラルセグメントはCAGR 5.41%で成長しており、トレーサブルな原材料、クリーンラベル、透明な調達慣行に対する消費者需要の増加が牽引しています。これらの要因は、特に健康と環境への配慮に注力する消費者の間で、バスケット当たり支出の増加とブランドロイヤルティの向上に貢献しました。

さらに、オーガニック製品に対する消費者需要は、生産者が従来型製品ラインの規模とコスト優位性とオーガニックラインのプレミアムポジショニングのバランスを取るデュアルポートフォリオ戦略を実施するよう促しています。しかし、認証済みオーガニック原材料の供給不足と複雑なサードパーティ認証要件が市場参入障壁を生み出しており、確立された生産者関係と信頼性の高いサプライチェーンを持つ企業に有利に働いています。クリーンラベル処方変更の増加トレンドは、従来型ブランドが添加物を減らしより自然な原材料を使用した製品を導入することで、より広い消費者層にリーチするにつれ、従来型製品とオーガニック製品の区別を縮小しています。この市場の進化により、メーカーは価格意識の高い消費者にサービスを提供しながらプレミアム市場セグメントをターゲットにするため、従来型とオーガニックの両ポートフォリオにわたってイノベーションを行うことが求められています。オーガニック/ナチュラル製品が従来型代替品より速く成長するにつれ、サプライチェーンの透明性と検証済み認証は食品・飲料市場において重要な競争優位であり続けています。

地域分析

アジア太平洋の食品・飲料市場は2025年の世界市場価値の40.88%を占め、最大の地域市場となっています。同地域の成長は都市化の進展と可処分所得の増加から生まれており、包装製品とプレミアム製品への需要を牽引しています。モバイル決済システムや電子商取引プラットフォームを含むデジタル小売インフラは、特に若い消費者の間で配送サービスと決済オプションを改善しています。飲料セグメントは機能性水分補給製品と新しい飲料品種において好調なパフォーマンスを示しており、健康意識の高い都市部消費者と国際・国内企業双方からのブランドオプションの拡大に支えられています。現代的な小売・デジタルチャネルが拡大する一方、伝統的な市場とコンビニエンスストアは依然として重要な販売チャネルであり、多様な流通ネットワークの重要性を強調しています。確立された小売慣行と新興トレンドの組み合わせにより、企業は様々な小売形態に適応しながら地域の嗜好に合った製品を開発することが求められています。

北米は植物由来肉と機能性スナックのイノベーションに牽引され、食品・飲料市場の相当なシェアを占めています。労働力不足が自動化投資を強化する一方、複雑な表示義務が処方変更コストを引き上げています。また、欧州は消費者のグリーンプレミアム支払い意欲と使い捨てプラスチック指令などの厳格な政策枠組みに支えられ、オーガニック品揃えと環境配慮型包装の強い普及を示しています。

中東・アフリカ地域はCAGR 5.24%で前進すると予測されており、若い人口動態と食品輸入依存度の上昇が牽引しています。また、高温気候での腐敗を抑制するためにインフラ整備とコールドチェーン投資が不可欠です。さらに、南米は輸出志向の農業生産を活用していますが、通貨変動と物流上のギャップが国内加工規模の拡大を妨げています。すべての地域にわたって、食品・飲料市場は地域の嗜好とグローバルな健康・サステナビリティのテーマを融合させ続けています。

競争環境

食品・飲料業界は依然として高度に分散しており、単一のプレーヤーが一桁台を超えるグローバルシェアを持つことはありません。主要メーカーは垂直統合と大規模な合併・買収を通じて原材料を確保しポートフォリオを拡大しています。例えば、2024年8月にMars, Incorporatedは360億米ドルでKellanovaを買収することに合意し、菓子とスナックにおけるシナジーを目指しました。同様に、2025年3月にPepsiCo Inc.は19億5,000万米ドルでPoppiを買収し、機能性ソーダに参入することで従来型コーラからの多角化を図りました。

Nestlé S.A.、PepsiCo Inc.、The Coca-Cola Companyなどの主要プレーヤーは、より健康的でサステナブルかつ利便性の高い製品に対する消費者需要を満たすべく競争しています。企業は植物由来代替品、パーソナライズされた栄養ソリューション、食品安全技術を通じたイノベーションに注力しています。さらに、サステナビリティと倫理的調達慣行は、企業が環境意識の高い消費者を引き付けながら厳格化するグローバル規制を遵守しようとする中で不可欠な要素となっています。

デジタルツールは生産性向上の中核をなしています。2024年にDanone S.A.はMicrosoftとパートナーシップを結び、需要計画、生産スケジューリング、エネルギー最適化にAIを組み込みました。小規模な破壊的企業は直接消費者向けチャネルを活用して迅速なフィードバックループとブランドストーリーテリングを実現しています。既存大手企業はアクセラレータープログラムへの支援とスタートアップへの少数株式取得によりイノベーションパイプラインを確保することで対抗しています。サステナビリティは統一的なアジェンダであり続けており、包装パイロットと再生農業へのコミットメントが競争の場においてブランドを差別化しています。

食品・飲料業界リーダー

Nestlé S.A.

The Coca-Cola Company

PepsiCo Inc.

Anheuser-Busch InBev SA/NV

JBS S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Chupa Chupsは英国でPinkisを発売し、ゼリーラインナップを拡大しました。新製品は柔らかい食感とピンク色を特徴とし、2024年7月から店頭で販売開始されました。この追加は革新的な菓子製品に対する消費者需要に応えることを目的としていました。

- 2025年7月:PepsiCo Inc.は新製品ライン「That's Nuts」を導入し、ナッツスナック市場への参入を目指してクリスプのフレーバーとコーティングピーナッツを組み合わせました。製品ポートフォリオはWalkers、Doritos、Wotsitsなどの確立されたブランドのフレーバーを取り入れ、ソルト&ビネガー、スモーキーベーコン、チリヒートウェーブ、フレイミンホットの各品種を提供しました。

- 2025年6月:Heineken N.V.はオランダのゾーテルウーデにDr. H.P. Heineken Centreという研究開発施設を開設しました。8,800平方メートルの施設への4,500万ユーロの投資により、Heineken N.V.の醸造および醸造技術における能力が強化されました。この研究開発ハブは醸造技術の向上、新製品の開発、特にフレーバーとサステナビリティにおける消費者嗜好への対応に注力しました。

- 2025年6月:Danone S.A.北米はフロリダ州ジャクソンビルの製造施設に新生産ラインへ6,500万米ドルを投資しました。115,025平方フィートの施設拡張により、International DelightクリーマーとSTōKコールドブリューコーヒーを含むDanone S.A.のコーヒー・クリーマーポートフォリオの生産能力が強化されました。

世界食品・飲料市場レポートの調査範囲

| 食品 | 乳製品および乳製品代替品 | |

| ベーカリー | ||

| 菓子 | ||

| 食肉、家禽、水産物および食肉代替品 | ||

| スナック | ||

| 朝食用シリアル | ||

| 調理済み食品 | ||

| ソースおよびスプレッド | ||

| その他(ベビーフードなど) | ||

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他 | ||

| ノンアルコール飲料 | エナジードリンク | |

| スポーツドリンク | ||

| ジュース | ||

| ボトル入り飲料水 | ||

| RTDティーおよびコーヒー | ||

| その他 | ||

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 |

| オンライン小売店 |

| 専門店 |

| その他の流通チャネル |

| プラスチック包装 |

| 板紙包装 |

| 金属缶 |

| ガラス包装 |

| その他(テトラパック/カートン、パウチなど) |

| 従来型 |

| オーガニック/ナチュラル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品カテゴリー別 | 食品 | 乳製品および乳製品代替品 | |

| ベーカリー | |||

| 菓子 | |||

| 食肉、家禽、水産物および食肉代替品 | |||

| スナック | |||

| 朝食用シリアル | |||

| 調理済み食品 | |||

| ソースおよびスプレッド | |||

| その他(ベビーフードなど) | |||

| 飲料 | アルコール飲料 | ビール | |

| ワイン | |||

| スピリッツ | |||

| その他 | |||

| ノンアルコール飲料 | エナジードリンク | ||

| スポーツドリンク | |||

| ジュース | |||

| ボトル入り飲料水 | |||

| RTDティーおよびコーヒー | |||

| その他 | |||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | ||

| コンビニエンスストア/食料品店 | |||

| オンライン小売店 | |||

| 専門店 | |||

| その他の流通チャネル | |||

| 包装タイプ別 | プラスチック包装 | ||

| 板紙包装 | |||

| 金属缶 | |||

| ガラス包装 | |||

| その他(テトラパック/カートン、パウチなど) | |||

| 性質別 | 従来型 | ||

| オーガニック/ナチュラル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 北米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| イタリア | |||

| フランス | |||

| スペイン | |||

| オランダ | |||

| ポーランド | |||

| ベルギー | |||

| スウェーデン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| インドネシア | |||

| 韓国 | |||

| タイ | |||

| シンガポール | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| コロンビア | |||

| チリ | |||

| ペルー | |||

| 南米その他 | |||

| 中東・アフリカ | 南アフリカ | ||

| サウジアラビア | |||

| アラブ首長国連邦 | |||

| ナイジェリア | |||

| エジプト | |||

| モロッコ | |||

| トルコ | |||

| 中東・アフリカその他 | |||

レポートで回答される主要な質問

食品・飲料市場の現在の規模はどのくらいですか?

市場は2026年に9兆7,900億米ドルと評価されており、CAGR 3.75%で2031年までに11兆7,800億米ドルに達すると予測されています。

どの地域が食品・飲料市場をリードしていますか?

アジア太平洋が最大の40.88%のシェアを保有しており、都市化、所得成長、電子商取引の強い普及に支えられています。

最も速く成長している流通チャネルはどれですか?

オンライン小売が最も速く、消費者がモバイル注文と宅配を採用するにつれてCAGR 5.63%で拡大しています。

食品・飲料市場において包装はどのように進化していますか?

板紙およびその他の環境配慮型形態は、ブランドがサステナビリティ義務に対応するにつれてCAGR 5.12%で増加しています。

最終更新日: