Tamaño y Participación del Mercado de Alimentos para Microondas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 154.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 212.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos para Microondas por Mordor Intelligence

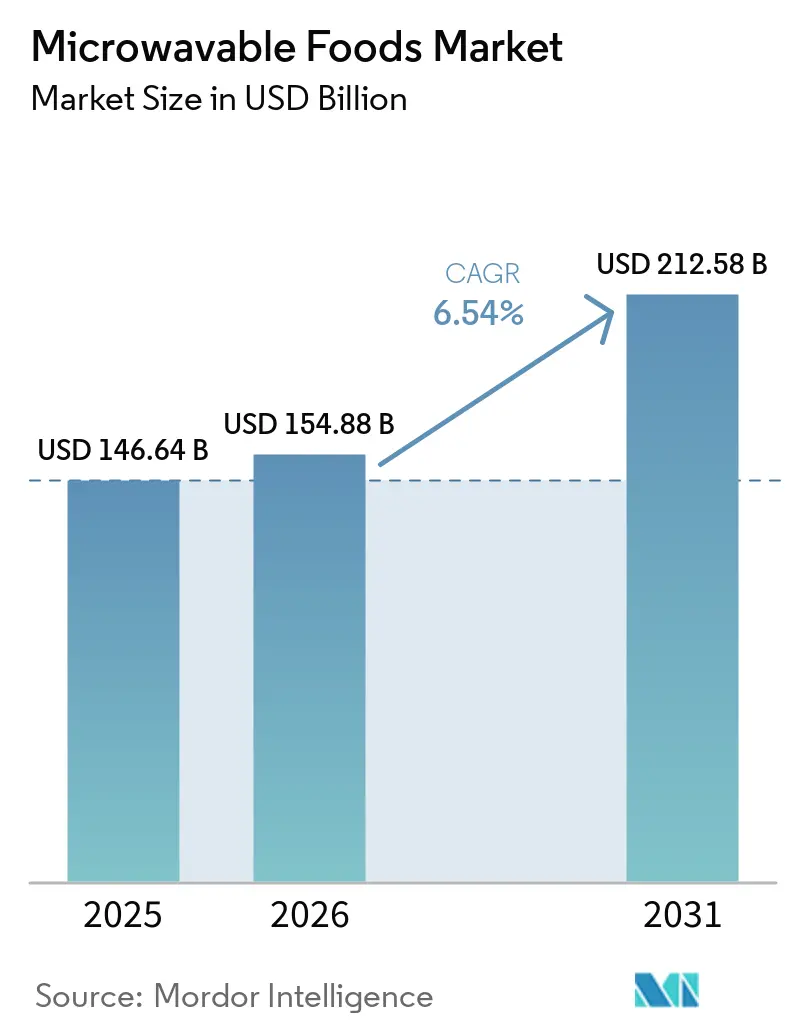

Se espera que el tamaño del mercado de alimentos para microondas crezca de 146,64 mil millones USD en 2025 a 154,88 mil millones USD en 2026 y se prevé que alcance 212,58 mil millones USD en 2031 a una CAGR del 6,54% durante 2026-2031. El mercado global de alimentos para microondas está experimentando un crecimiento significativo, impulsado por las preferencias de los consumidores por la conveniencia, las opciones saludables y las ofertas diversas, junto con la innovación continua de los fabricantes. Los hogares con poco tiempo optan cada vez más por soluciones de preparación rápida. Las empresas líderes, como Nestlé (conocida por Stouffer's y Lean Cuisine) y Conagra Brands (que ofrece Healthy Choice y Banquet), están renovando sus líneas de productos para priorizar la nutrición y las opciones de comidas equilibradas. Los actores regionales como MTR Foods y Gits están expandiendo el mercado introduciendo auténticas comidas listas para comer de inspiración india, mientras que Daawat ofrece vasos de arroz para microondas destinados a atraer a consumidores jóvenes y urbanos. Los avances en envases, incluidos los cuencos aptos para microondas, están redefiniendo las expectativas de los consumidores en cuanto a usabilidad y control de porciones, lo que mejora aún más el atractivo de estos productos. Sin embargo, el aumento de los costos en la logística de cadena de frío y las regulaciones más estrictas sobre los plásticos de un solo uso están impulsando a los fabricantes a innovar con soluciones de envases sostenibles. Estos desarrollos ilustran cómo los alimentos para microondas están evolucionando de ser meramente convenientes a convertirse en una combinación estratégica de velocidad, salud e innovación, consolidando su papel como piedra angular del consumo alimentario moderno.

Conclusiones Clave del Informe

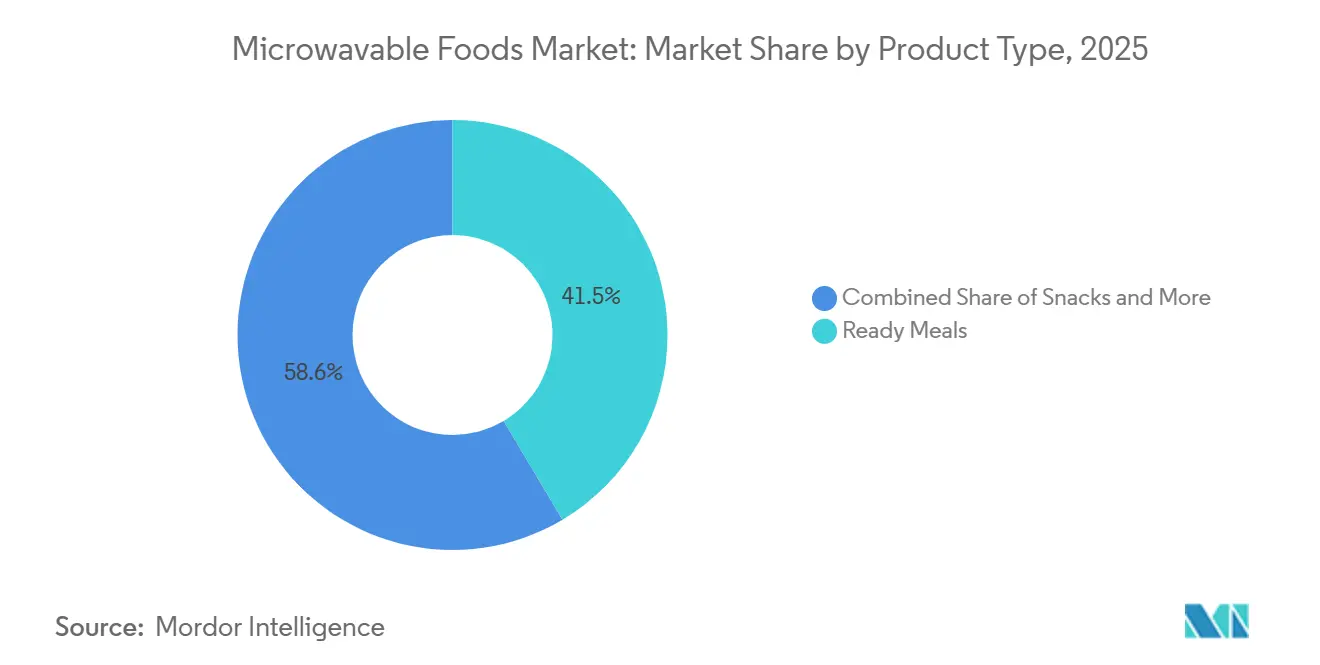

- Por tipo de producto, las comidas listas lideraron el mercado de alimentos para microondas con una participación del 41,45% en 2025, y se prevé que registren la CAGR más rápida del 7,44% durante 2026-2031.

- Por tipo, los congelados mantuvieron una participación del 54,79% en 2025, mientras que se prevé que los refrigerados se expandan a una CAGR del 7,68% hasta 2031.

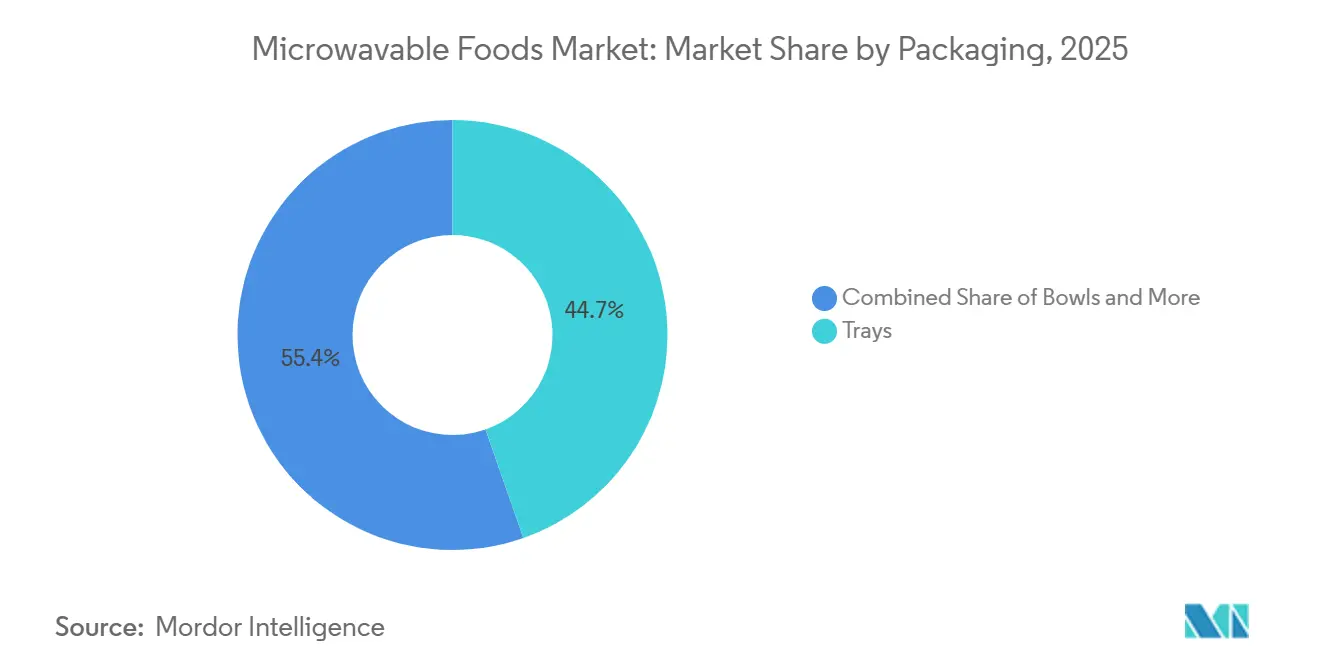

- Por envase, las bandejas representaron el 44,65% de los ingresos de 2025, pero se espera que los cuencos crezcan más rápido al 8,01% hasta 2031.

- Por canal de distribución, el comercio minorista lideró el mercado de alimentos para microondas con una participación del 81,13% en 2025, mientras que se prevé que el servicio de alimentación registre la CAGR más rápida del 7,47% durante 2026-2031.

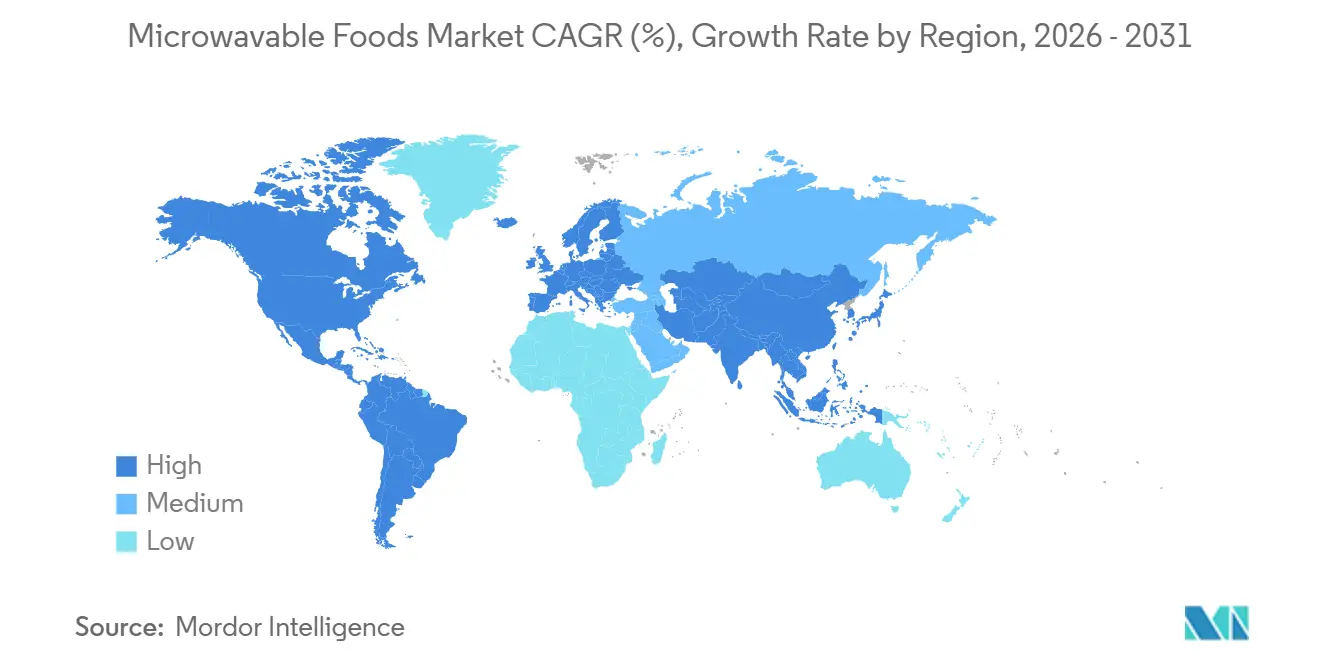

- Por geografía, América del Norte lideró el mercado de alimentos para microondas con una participación del 36,88% en 2025, mientras que se prevé que Asia-Pacífico registre la CAGR más rápida del 7,99% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alimentos para Microondas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Consumidores con poco tiempo impulsando la demanda de comidas listas para calentar y comer | +1.7% | Global | Corto plazo (≤ 2 años) |

| Expansión de la cocina étnica e internacional en formatos para microondas | +0.9% | Global, Asia-Pacífico y América del Norte lideran | Mediano plazo (2–4 años) |

| Creciente popularidad de las comidas listas altas en proteínas y funcionales | +1.1% | Global, América del Norte y Europa lideran | Corto plazo (≤ 2 años) |

| Premiumización de las ofertas de comidas listas congeladas y refrigeradas | +0.8% | América del Norte y la Unión Europea | Mediano plazo (2–4 años) |

| Creciente adopción de soluciones de comidas que ahorran mano de obra en operaciones de servicio de alimentación | +0.7% | Global, Asia-Pacífico y la Unión Europea como mercados principales | Mediano plazo (2–4 años) |

| Avances tecnológicos en envases compatibles con microondas | +0.5% | La Unión Europea lidera, expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Consumidores con poco tiempo impulsando la demanda de comidas listas para calentar y comer

Los consumidores con poco tiempo están considerando cada vez más los alimentos para microondas como elecciones intencionales en su planificación de comidas, en lugar de soluciones de último momento. Este cambio refleja estilos de vida cambiantes, particularmente en hogares con dos ingresos, donde la conveniencia es esencial pero también debe alinearse con las expectativas de nutrición y variedad. El informe Power of Frozen in Retail 2026 del American Frozen Food Institute (AFFI) y el Food Marketing Institute (FMI) destaca esta tendencia. Basado en una encuesta a 1.560 compradores de los Estados Unidos, el informe revela que el 77% ahora compra alimentos congelados con una comida o un día específico en mente, frente al 71% en 2023[1]Fuente: American Frozen Food Institute, América está repensando la planificación de comidas: un nuevo informe revela que los alimentos congelados se están convirtiendo en un elemento esencial de la cocina,

affi.org. Estos datos indican un claro cambio hacia el consumo planificado frente a las compras por impulso. Además, los alimentos para microondas son cada vez más relevantes al complementar la cocina desde cero, ya que muchos consumidores ahora combinan ingredientes frescos y congelados en sus comidas. Esta tendencia amplía las ocasiones de uso más allá del escenario tradicional de "no tengo tiempo para cocinar", posicionando los alimentos para microondas como una solución práctica que equilibra velocidad, salud y flexibilidad, convirtiéndolos en una parte clave de los hábitos alimentarios modernos.

Expansión de la cocina étnica e internacional en formatos para microondas

El mercado global de alimentos para microondas está experimentando un crecimiento significativo, impulsado por la creciente demanda de cocinas étnicas e internacionales que ofrecen sabores auténticos de calidad restaurante con una conveniencia y asequibilidad incomparables. Los consumidores, influenciados por la variedad que ofrecen las plataformas de entrega de alimentos, buscan ahora opciones para microondas que brinden experiencias de sabor igualmente diversas en un formato más conveniente. Por ejemplo, en octubre de 2025, Maple Leaf Foods introdujo su marca 'Musafir', una línea de productos de inspiración del sur de Asia que incluye opciones ricas en proteínas como bocados de paneer masala y bocados de pollo mantequilla, ambos calentables en microondas en solo 90 segundos. De manera similar, AB World Foods amplió su presencia en el pasillo de productos de temperatura ambiente de una sola porción lanzando las gamas de productos Patak's y Blue Dragon, que ofrecen sabores indios y panasiáticos, también listos en 90 segundos. Estos lanzamientos de productos destacan cómo los sabores auténticos de inspiración diaspórica se están convirtiendo en tendencia principal en el comercio minorista, elevando las expectativas de los consumidores en el pasillo de alimentos congelados. Como resultado, los alimentos para microondas están evolucionando más allá de la conveniencia para convertirse en una puerta de entrada para que los consumidores exploren experiencias culinarias globales.

Creciente popularidad de las comidas listas altas en proteínas y funcionales

El mercado global de alimentos para microondas está experimentando una transformación significativa, impulsada por la creciente demanda de comidas listas para comer altas en proteínas y funcionales. Anteriormente consideradas una oferta de nicho, las comidas altas en proteínas y funcionales se han convertido ahora en una expectativa del consumidor mayoritario. Los consumidores de hoy ven las opciones ricas en proteínas como un requisito básico en sus comidas. Para abordar este cambio, los fabricantes están rediseñando sus productos para ofrecer mayores ratios de proteína por caloría, texturas mejoradas y tamaños de porción que satisfagan las necesidades de los consumidores en cuanto a saciedad y bienestar general. El informe Future of Frozen de Conagra Brands, en 2025, enfatizó esta tendencia, revelando que las proteínas representaron 12 mil millones USD en gasto de los consumidores dentro del mercado de alimentos congelados. El informe también destacó el fuerte interés de los consumidores, con cientos de millones de búsquedas en línea de términos relacionados con las proteínas. Nestlé respondió a esta demanda a través de su marca Vital Pursuit, dirigida específicamente a los usuarios de agonistas del receptor del péptido similar al glucagón tipo 1 (agonistas del receptor GLP-1) que buscan opciones de comidas congeladas funcionales. De manera similar, Conagra reforzó su presencia en el mercado con la introducción de los MEGA Breakfast Bowls en febrero de 2026, ofreciendo soluciones centradas en proteínas en la categoría de desayuno. Estos avances demuestran cómo la nutrición funcional se está convirtiendo en un impulsor central en el sector de alimentos para microondas, posicionándolo como una opción confiable para los consumidores conscientes de la salud y enfocados en el bienestar.

Creciente adopción de soluciones de comidas que ahorran mano de obra en operaciones de servicio de alimentación

Las operaciones de servicio de alimentación se están convirtiendo en un importante impulsor de crecimiento en el mercado de alimentos para microondas, ya que las empresas adoptan cada vez más soluciones de comidas que ahorran mano de obra para hacer frente al aumento de costos y las presiones operativas. Este cambio no está dictado únicamente por la demanda de los consumidores, sino que también está moldeado por la dinámica de la cadena de suministro. Las cocinas están reemplazando la mano de obra tradicional en la parte trasera del establecimiento con componentes para microondas preconfigurados que garantizan consistencia, reducen la dependencia del combustible y agilizan los procesos de preparación. En Alemania, la creciente demanda de productos "Fix and Fertig" (listos para comer) demuestra cómo los operadores están adoptando rápidamente esta tendencia. De manera similar, en India, el aumento de los costos laborales y los desafíos con el suministro de gas licuado de petróleo (GLP) han impulsado a los proveedores de servicios de alimentación hacia modelos de recalentamiento distribuido. Desde una perspectiva estratégica, los operadores de servicios de alimentación están influyendo ahora en las especificaciones de los productos a nivel de la cadena de suministro. Buscan un porcionado preciso, capacidades de recalentamiento en microondas confiables y formatos de vida útil prolongada que superen los requisitos minoristas tradicionales. Para los fabricantes, este cambio presenta una valiosa oportunidad. Al invertir en reformulaciones de productos de grado para servicio de alimentación, pueden posicionar los alimentos para microondas como herramientas esenciales para mejorar la eficiencia y garantizar la consistencia en las cocinas profesionales, en lugar de ser simplemente productos de conveniencia para el consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Percepción del consumidor de los alimentos para microondas como altamente procesados | -0.8% | Global, América del Norte y la Unión Europea como principales mercados | Corto plazo (≤ 2 años) |

| Volatilidad en los costos de cadena de frío, energía y logística de congelados | -0.7% | Global | Corto plazo (≤ 2 años) |

| Preocupaciones medioambientales relacionadas con los envases de plástico de un solo uso | -0.5% | La Unión Europea lidera, América del Norte en segundo lugar | Mediano plazo (2–4 años) |

| Las aplicaciones de entrega de alimentos intensifican la competencia por las comidas listas | -0.4% | Global, Asia-Pacífico urbano y América del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Percepción del consumidor de los alimentos para microondas como altamente procesados

La percepción del consumidor representa un desafío significativo para el mercado global de alimentos para microondas. Muchos consumidores asocian estos productos con estar excesivamente procesados, sometiéndolos al mismo escrutinio que otras categorías de alimentos ultraprocesados. Esta percepción ha creado una clara división: algunas marcas están reformulando estratégicamente sus productos para ofrecer etiquetas más limpias y beneficios funcionales, mientras que otras enfrentan desafíos de imagen persistentes que no pueden resolverse únicamente a través de esfuerzos de marketing. El auge del consumo orientado al bienestar agrava aún más este problema. Esta tendencia, impulsada en parte por los usuarios de medicamentos agonistas del receptor del péptido similar al glucagón tipo 1 (agonistas del receptor GLP-1) que exigen ratios nutricionales precisos y transparencia en los ingredientes, ha hecho que las comidas para microondas indiferenciadas sean cada vez menos competitivas. La implicación estratégica es clara: las marcas deben innovar para seguir siendo relevantes. Si bien la reformulación, como la reducción del sodio, el aumento del contenido de fibra y la eliminación de ciertos aceites, es técnicamente factible, requiere inversiones sustanciales en investigación y desarrollo. Los productores más pequeños a menudo carecen de los recursos financieros para emprender tales iniciativas. Como resultado, la categoría enfrenta presiones estructurales que podrían acelerar la consolidación del mercado. Solo las empresas bien capitalizadas están en posición de adaptarse rápidamente y satisfacer eficazmente las expectativas cambiantes de los consumidores.

Volatilidad en los costos de cadena de frío, energía y logística de congelados

El mercado global de alimentos para microondas enfrenta desafíos significativos debido al aumento de los costos en la logística de cadena de frío, la energía y el transporte de congelados. Estos aumentos de costos no solo están comprimiendo los márgenes de beneficio, sino que también están obstaculizando la innovación en toda la cadena de valor. Una encuesta realizada por Lineage en marzo de 2026, que incluyó a 1.000 responsables de la toma de decisiones en la cadena de suministro de los Estados Unidos, Canadá y México, destacó que el 73% de los encuestados espera que los aranceles continúen impactando negativamente en su desempeño financiero durante 2026. Además, el 57% informó que la carga financiera de los aranceles en 2025 superó sus expectativas iniciales, enfatizando las persistentes presiones de costos. En cuanto a la energía, los precios industriales de la electricidad en los Estados Unidos alcanzaron aproximadamente 13,27 centavos por kilovatio-hora en 2025, marcando el nivel más alto desde 2022. Este aumento fue impulsado principalmente por las tensiones geopolíticas que interrumpieron el suministro de gas natural y la mayor demanda de la digitalización y la infraestructura de inteligencia artificial que compiten por los recursos energéticos en la misma red. Además, las interrupciones en el transporte marítimo han agravado los costos de los bienes congelados más allá de las tarifas de flete estándar. Estas interrupciones también han introducido desafíos adicionales, como mayores costos de mantenimiento de inventario y requisitos de cumplimiento más estrictos relacionados con la documentación de la cadena de temperatura. Estas presiones combinadas están afectando de manera desproporcionada a los fabricantes de tamaño mediano, limitando su capacidad para asignar recursos al desarrollo de productos y a los esfuerzos de premiumización. Esto ocurre en un momento en que las expectativas de los consumidores en cuanto a calidad e innovación están aumentando de manera constante, lo que intensifica aún más los desafíos que enfrentan estos fabricantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Comidas Listas Definen la Economía de la Categoría

Las Comidas Listas lideran el mercado global de alimentos para microondas, contribuyendo con el 41,45% de los ingresos en 2025 y se espera que crezcan a una CAGR del 7,44% de 2026 a 2031. Esta dominancia destaca su capacidad para proporcionar soluciones completas y nutricionalmente equilibradas que se alinean con las preferencias de los consumidores por la conveniencia, las opciones ricas en proteínas y los productos orientados al bienestar. Las Comidas Listas se han convertido en la piedra angular del desempeño financiero de la categoría, ofreciendo no solo beneficios de ahorro de tiempo sino también una reputación confiable en salud y nutrición. Esto las convierte en un área de enfoque crítica para los fabricantes y minoristas que buscan satisfacer las demandas cambiantes de los consumidores.

Otras categorías de productos, como aperitivos, sopas y caldos, productos de panadería y postres, y verduras y guarniciones, aportan variedad e innovación al mercado. Los aperitivos están ganando popularidad a través de formatos de una sola porción de inspiración global. Las sopas y caldos están aprovechando su posicionamiento premium y funcional para atraer a consumidores conscientes de la salud. Las verduras y guarniciones se benefician de las declaraciones de etiqueta limpia, mientras que los productos de panadería y postres continúan ampliando su atractivo de nicho. A pesar de estos desarrollos, el crecimiento del mercado sigue firmemente anclado en las comidas listas, que no solo impulsan el desempeño actual de la categoría sino que también marcan la dirección para la expansión futura.

Por Tipo: Los Formatos Refrigerados Superan a los Congelados en Credenciales de Valor

En 2025, los formatos congelados mantuvieron su liderazgo en el mercado global de alimentos para microondas, capturando una participación del 54,79%. Esta dominancia está impulsada por las preferencias de los consumidores de larga data y la amplia disponibilidad de infraestructura de cadena de frío, particularmente en América del Norte y Europa. Estas regiones desempeñan un papel fundamental en la configuración de la base económica del mercado. A medida que los consumidores ven cada vez más la conveniencia y la calidad como atributos complementarios, los formatos congelados continúan siendo la piedra angular del consumo global de alimentos para microondas.

Los formatos refrigerados, por otro lado, están experimentando un rápido crecimiento, con una CAGR proyectada del 7,68% de 2026 a 2031. Este crecimiento refleja su creciente estatus como la opción preferida para comidas listas premium de aspecto fresco. La tendencia es particularmente evidente en mercados donde los avances en la infraestructura de cadena de frío se han extendido al comercio minorista de supermercados y tiendas de conveniencia. Los supermercados europeos han aumentado significativamente el espacio en estantería asignado a las comidas listas refrigeradas, reconociendo que los márgenes de beneficio de los productos refrigerados superan a los de las opciones de temperatura ambiente y se están acercando a los niveles de los productos congelados premium. Si bien los formatos de temperatura ambiente siguen siendo esenciales en regiones con infraestructura de frío subdesarrollada, los formatos refrigerados son vistos cada vez más como la vanguardia de la innovación. Están satisfaciendo la demanda de los consumidores de frescura y calidad premium al tiempo que reconfiguran la dinámica competitiva dentro del sector de alimentos para microondas.

Por Envase: Los Cuencos Desafían el Dominio de las Bandejas por Lógica Ergonómica

En 2025, las bandejas siguen siendo el formato de envase líder en el mercado global de alimentos para microondas, representando una participación significativa del 44,65% de los ingresos. Su popularidad está impulsada por su eficiencia operativa, ya que las bandejas son un componente crítico de las líneas de envasado minorista automatizadas y son totalmente compatibles con los perfiles de cocción en microondas estandarizados utilizados en la mayoría de las formulaciones de comidas listas. Las bandejas proporcionan a los fabricantes y minoristas una solución confiable para la distribución masiva al garantizar consistencia, escalabilidad e integración perfecta con la infraestructura existente.

Por otro lado, los cuencos están emergiendo como el formato de envase de más rápido crecimiento, con una CAGR proyectada del 8,01% durante el período de pronóstico de 2026 a 2031. Este crecimiento está impulsado por su diseño ergonómico, su capacidad para apoyar el control de porciones y su potencial para la diferenciación de marca, ventajas que las bandejas no pueden replicar fácilmente. Los cuencos transmiten una sensación de autenticidad de una sola porción, se alinean con la creciente popularidad de los cuencos de proteínas en la industria del servicio de alimentación y optimizan el uso de materiales al reducir los residuos en relación con su volumen de llenado. A medida que los requisitos regulatorios enfatizan cada vez más la sustitución de materiales y la reciclabilidad, los cuencos se posicionan como un área clave de innovación en envases. Ofrecen una combinación convincente de atractivo para el consumidor y beneficios de cumplimiento. Si bien las bandejas actualmente definen la escala y la estabilidad del mercado, los cuencos están preparando el terreno para el crecimiento futuro y la premiumización.

Por Canal de Distribución: Los Operadores de Servicio de Alimentación Aceleran la Adopción de Congelados

En 2025, el comercio minorista siguió siendo el canal de distribución dominante en el mercado global de alimentos para microondas, representando un significativo 81,13% de los ingresos. Este liderazgo fue impulsado por la amplia disponibilidad de infraestructura de pasillo de congelados en supermercados e hipermercados, que continuaron siendo los principales destinos de compra para los consumidores. Al mismo tiempo, el comercio minorista en línea ganó terreno de manera constante, particularmente en regiones donde las plataformas de comercio rápido permitían la entrega de comidas listas refrigeradas en cuestión de minutos. Las tiendas de conveniencia y los supermercados también desempeñaron un papel vital en este crecimiento al ofrecer formatos de una sola porción diseñados para compras por impulso, integrando así los alimentos para microondas en los hábitos alimentarios cotidianos de los consumidores.

Por el contrario, se prevé que el sector de servicio de alimentación sea el canal de distribución de más rápido crecimiento, con una CAGR del 7,47% pronosticada para el período 2026-2031. Este crecimiento va más allá del volumen, ya que los operadores de servicio de alimentación adoptan cada vez más componentes congelados para microondas para agilizar las operaciones y reducir los costos laborales. Esta adopción valida estos formatos de productos y a menudo conduce a su aceptación en los mercados minoristas. La convergencia del servicio de alimentación y el comercio minorista está transformando la economía de las unidades de mantenimiento de existencias (SKU), beneficiando a los fabricantes que pueden desarrollar diseños de productos que atiendan a ambos canales. El rápido crecimiento del servicio de alimentación destaca su papel como impulsor de la innovación y constructor de la confianza del consumidor, posicionándolo como una vía de crecimiento crítica en el mercado de alimentos para microondas en evolución.

Análisis Geográfico

En 2025, América del Norte ostenta una participación dominante del 36,88% en el mercado global de alimentos para microondas. Este liderazgo se atribuye a una infraestructura de pasillo de congelados bien desarrollada en supermercados e hipermercados, junto con la rápida expansión del comercio minorista en línea y los formatos de tiendas de conveniencia. El crecimiento de la región está siendo moldeado por las preferencias cambiantes de los consumidores, como la creciente demanda de productos ricos en proteínas influenciada por las tendencias del Péptido Similar al Glucagón tipo 1 (GLP-1), y la premiumización de las ofertas, particularmente a través de la introducción de diversas cocinas étnicas. Canadá y México contribuyen significativamente a este crecimiento lanzando productos adaptados a sus comunidades de la diáspora y mejorando la infraestructura. Además, medidas regulatorias como el Proyecto de Ley 54 del Senado de California (SB54), que exige reducciones en los plásticos de un solo uso, están impulsando cambios en las estrategias de envase. Estos factores posicionan a América del Norte como líder tanto en consumo como en cumplimiento regulatorio.

Asia-Pacífico es la región de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 7,99% de 2026 a 2031. Este crecimiento está impulsado por cambios demográficos y económicos, ya que los hogares urbanos en países como China, India y el Sudeste Asiático adoptan cada vez más formatos de alimentos para microondas. Factores como los horarios de trabajo comprimidos y la expansión de las plataformas de comercio rápido están haciendo que estos productos sean más accesibles. Según la Asociación Japonesa de Alimentos Congelados, el consumo de alimentos congelados en Japón superó los 3 millones de toneladas en 2025[3]Fuente: Asociación Japonesa de Alimentos Congelados, Producción y Consumo de Alimentos Congelados en 2025,

reishokukyo.or.jp. En China, la adopción de productos congelados aptos para microondas se ha disparado, representando ahora aproximadamente el 60% del consumo de alimentos congelados del país. La región también es un centro de innovación, particularmente en comidas listas, que están experimentando un aumento significativo en el lanzamiento de nuevos productos. Esto posiciona a Asia-Pacífico como un impulsor clave del crecimiento en el mercado global de alimentos para microondas.

Europa, liderada por Alemania, es el segundo mercado regional más grande. Los datos del Instituto Alemán de Alimentos Congelados (dti) indican que las ventas totales de productos de alimentos congelados en Alemania crecieron un 2,5% en 2025, alcanzando un volumen de 4,238 millones de toneladas[2]Fuente: Instituto Alemán de Alimentos Congelados, Los Alimentos Congelados Continúan en Curso Récord,

tiefkuehlkost.de. Este crecimiento está impulsado por una fuerte demanda tanto en los segmentos minoristas como fuera del hogar, influenciada por las limitaciones de tiempo y el aumento de los costos laborales. El Reino Unido lidera la innovación en formatos de alimentos refrigerados, mientras que Francia e Italia se centran en premiumizar las comidas listas de temperatura ambiente y refrigeradas enfatizando la autenticidad regional. Europa Central y Oriental se beneficia de mayores inversiones que están ampliando la diversidad de productos. Mientras tanto, América del Sur y Oriente Medio y África, aunque contribuyentes más pequeños, están creciendo de manera constante debido al desarrollo de la infraestructura de cadena de frío en países como Brasil, los Emiratos Árabes Unidos (EAU), Argentina y Sudáfrica. En conjunto, estas regiones destacan un mercado global donde América del Norte proporciona escala, Asia-Pacífico impulsa el impulso y Europa equilibra la tradición con la innovación.

Panorama Competitivo

El mercado global de alimentos para microondas presenta un panorama competitivo altamente fragmentado. En América del Norte, empresas como Conagra Brands y Nestlé USA aprovechan sus extensos portafolios de productos de marca para mantener una fuerte presencia en el mercado. En Europa, la fusión de Greencore y Bakkavor en 2026 posicionó a la entidad combinada como líder, particularmente en ofertas de marca propia y formatos de alimentos de conveniencia refrigerados. Las consolidaciones recientes en Europa han establecido nuevos estándares industriales de escala, mientras que los avances en las tecnologías de envases para microondas, respaldados por una mayor actividad de patentes, están creando barreras técnicas. Estas barreras mejoran la diferenciación de marca y la premiumización, especialmente para las empresas con capacidades significativas de investigación y desarrollo.

Las prioridades estratégicas dentro de la industria destacan enfoques diversos. Empresas como CJ CheilJedang se centran en la expansión geográfica invirtiendo en instalaciones de producción localizadas en Hungría y Corea del Sur para satisfacer la demanda tanto regional como global. Mientras tanto, actores de nicho como Amy's Kitchen, Saffron Road y NISSIN están consolidando posiciones premium en el mercado. Al combinar atributos de etiqueta limpia con sabores de inspiración global, estas empresas están desafiando a las marcas establecidas que a menudo tienen dificultades para igualar su agilidad y autenticidad.

La naturaleza fragmentada del mercado se ve acentuada aún más por los minoristas de marca propia y los especialistas regionales que intervienen para llenar los vacíos dejados por las corporaciones multinacionales que abandonan o depriorizan las categorías de alimentos congelados. Esto ha creado un entorno competitivo dinámico donde la escala, la innovación y el posicionamiento de nicho coexisten. El mercado recompensa tanto la consolidación a gran escala en la cima como la aparición de actores más pequeños y ágiles en los márgenes. La interacción de las fortalezas regionales, la innovación técnica y la demanda de los consumidores de productos premium garantiza que la competencia siga siendo fluida. Este panorama en evolución brinda oportunidades para que nuevos competidores capturen participación de mercado, incluso cuando los actores establecidos trabajan para defender sus posiciones.

Líderes de la Industria de Alimentos para Microondas

Nestlé S.A.

Conagra Brands, Inc.

The Kraft Heinz Company

General Mills, Inc.

CJ CheilJedang Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Amy's Kitchen, una empresa familiar líder en alimentos orgánicos preparados, anunció su expansión a más de 150 almacenes de Costco. Esta iniciativa llevó sus populares Enchiladas de Queso y Burritos de Frijoles y Queso a los miembros de Costco en regiones clave de los Estados Unidos. El lanzamiento comenzó en Los Ángeles, seguido del Área de la Bahía y Texas. Esto representó una de las expansiones minoristas más significativas de Amy's Kitchen, presentando la marca a millones de nuevos hogares a través de Costco, una de las cadenas minoristas más confiables del país.

- Marzo 2026: El conglomerado alimentario surcoreano CJ CheilJedang inauguró su primera línea de producción totalmente automatizada para gimbap congelado. Este movimiento estratégico tenía como objetivo satisfacer la creciente demanda global del plato coreano, que consiste en arroz, verduras y carne cocida enrollados en alga seca y servidos en rodajas del tamaño de un bocado. La instalación, ubicada en el campus de la empresa en Jincheon, provincia de Chungcheong del Norte, fue el resultado de un esfuerzo de 18 meses para desarrollar equipos propietarios. Esta tecnología automatizó cada etapa de la producción, desde la carga de los rellenos en el arroz hasta el corte y el envasado en bandejas de los rollos terminados.

- Febrero 2026: Conagra Brands, Incorporated, lanzó una adición rica en proteínas a su oferta de desayunos con la introducción de los Banquet MEGA Breakfast Bowls. Cada cuenco contenía 30 gramos de proteína, y las cuatro nuevas variedades proporcionaban una opción de desayuno abundante y sabrosa. Fieles a la promesa de Banquet MEGA de ofrecer gran sabor, alto contenido de proteínas y gran valor, estos cuencos presentaban una tecnología de cocción al vapor de bandeja dentro de bandeja. Esta innovación mantenía la salsa y los ingredientes separados mientras estaban congelados, asegurando que al calentarse en el microondas, los huevos permanecieran esponjosos, las patatas se mantuvieran tiernas y las proteínas conservaran su jugosidad.

Alcance del Informe del Mercado Global de Alimentos para Microondas

Los alimentos para microondas se refieren a productos alimenticios específicamente diseñados para ser cocinados, recalentados o preparados de forma segura utilizando un horno microondas, ofreciendo conveniencia y rapidez sin comprometer la seguridad ni la calidad.

El mercado de alimentos para microondas está segmentado por tipo de producto, tipo, envase, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en comidas listas, aperitivos, sopas y caldos, productos de panadería y postres, verduras y guarniciones, y otros. Por tipo, el mercado está segmentado en congelados, refrigerados y ambiente/estable en estantería. Por envase, el mercado está segmentado en bandejas, cuencos, vasos y tarrinas, y otros. Por canal de distribución, el mercado está segmentado en Servicio de Alimentación y Venta Minorista. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Comidas Listas |

| Aperitivos |

| Sopas y Caldos |

| Productos de Panadería y Postres |

| Verduras y Guarniciones |

| Otros |

| Congelados |

| Refrigerados |

| Ambiente/Estable en Estantería |

| Bandejas |

| Cuencos |

| Vasos y Tarrinas |

| Otros |

| Servicio de Alimentación | |

| Venta Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Supermercados de Barrio | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Comidas Listas | |

| Aperitivos | ||

| Sopas y Caldos | ||

| Productos de Panadería y Postres | ||

| Verduras y Guarniciones | ||

| Otros | ||

| Por Tipo | Congelados | |

| Refrigerados | ||

| Ambiente/Estable en Estantería | ||

| Por Envase | Bandejas | |

| Cuencos | ||

| Vasos y Tarrinas | ||

| Otros | ||

| Por Canal de Distribución | Servicio de Alimentación | |

| Venta Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Supermercados de Barrio | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de alimentos para microondas?

El mercado global de alimentos para microondas fue valorado en 146,64 mil millones USD en 2025 y se prevé que alcance 212,58 mil millones USD en 2031, expandiéndose a una CAGR del 6,54% entre 2026 y 2031.

¿Qué tipo de producto domina el mercado?

Las Comidas Listas son el tipo de producto más grande, representando el 41,45% de los ingresos en 2025. También son la categoría de producto de más rápido crecimiento, proyectada para expandirse a una CAGR del 7,44% de 2026 a 2031.

¿Qué formato lidera el mercado?

Los formatos congelados mantuvieron la mayor participación con el 54,79% en 2025, respaldados por una sólida infraestructura y los hábitos de los consumidores. Sin embargo, los formatos refrigerados son los de más rápido crecimiento, con una CAGR esperada del 7,68% durante 2026-2031.

¿Qué formato de envase es el más utilizado?

Las bandejas dominan el envase con una participación del 44,65% en 2025 debido a su compatibilidad con las líneas de envasado automatizadas. Sin embargo, los cuencos son el formato de más rápido crecimiento, con una CAGR pronosticada del 8,01%, impulsada por su atractivo ergonómico y de una sola porción.

¿Cuál es el canal de distribución más grande?

Los canales minoristas representaron el 81,13% de los ingresos del mercado en 2025, liderados por supermercados, hipermercados y plataformas en línea. El servicio de alimentación es el canal de más rápido crecimiento, proyectado a una CAGR del 7,47% de 2026 a 2031, a medida que los operadores adoptan componentes congelados para microondas para mejorar la eficiencia.

¿Qué región lidera el mercado global?

América del Norte es el mayor mercado regional, con el 36,88% de los ingresos globales en 2025. Asia-Pacífico es la región de más rápido crecimiento, con una CAGR pronosticada del 7,99% entre 2026 y 2031, impulsada por cambios demográficos, urbanización y adopción del comercio rápido.

Última actualización de la página el: