ファストフード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.78 兆米ドル |

| 市場規模 (2031) | 2.57 兆米ドル |

| 成長率 (2026 - 2031) | 7.62% CAGR |

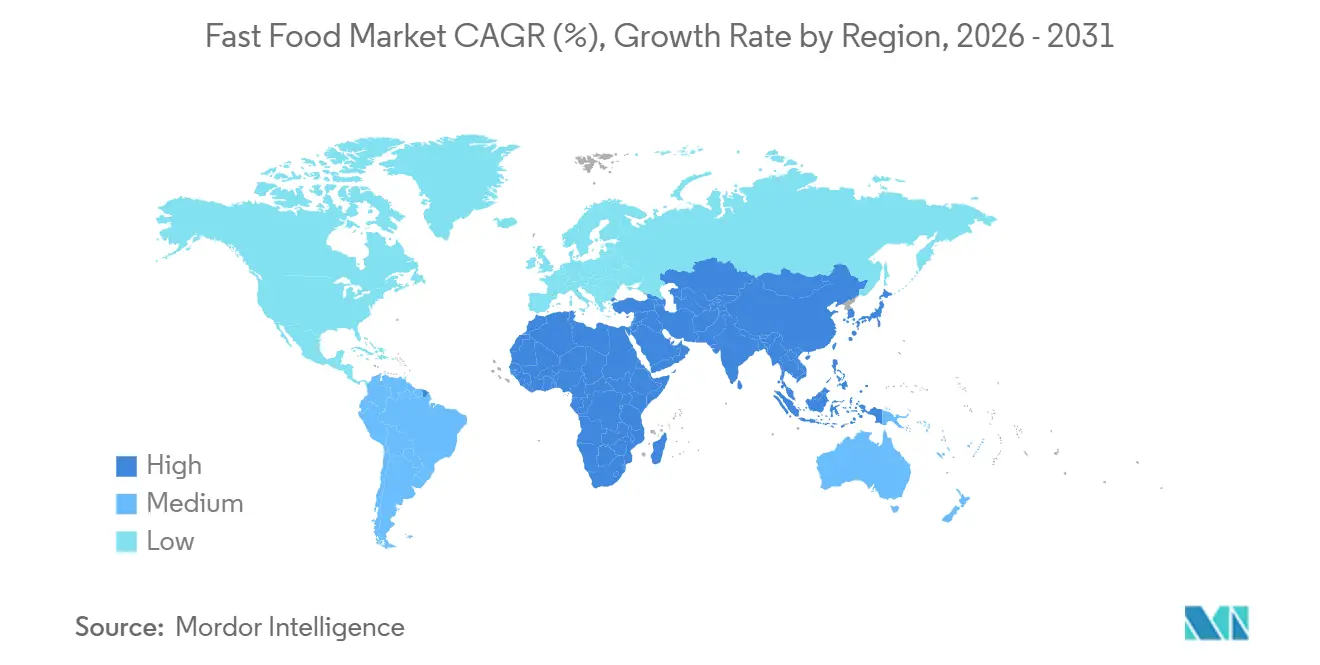

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

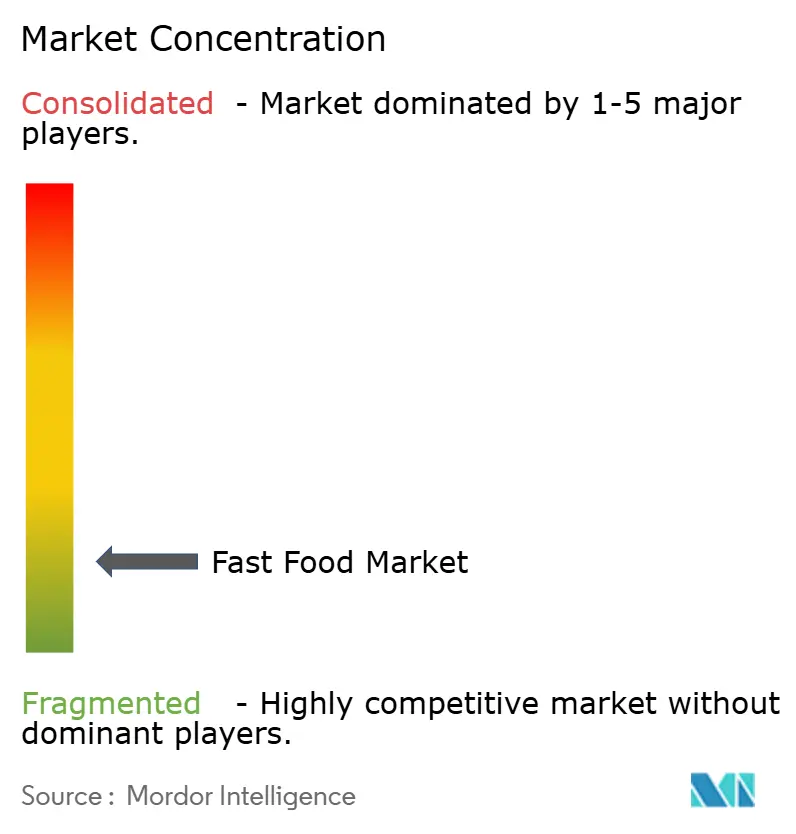

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるファストフード市場分析

ファストフード市場は大幅な成長が見込まれており、2025年の1兆6,500億米ドルから2026年には1兆7,800億米ドルへと拡大し、2031年には2兆5,700億米ドルに達する見通しで、2026年から2031年にかけての年平均成長率は7.62%となっています。この成長は、消費者が裁量的支出の多くを便利な食事オプションに充てるようになったことで、ファストフードチェーンが原材料コストの上昇にもかかわらず価格を引き上げることを可能にしていることが背景にあります。QRコードメニュー、モバイル決済システム、AI支援注文受付などのイノベーションが、ピーク時の待ち時間を短縮し効率を向上させることで顧客体験を向上させています。製品タイプの観点では、ピザが従来の主力商品に対してデジタル面での優位性を活かし続けており、アジア料理はそのユニークな提供内容からミレニアル世代を中心に人気を集めています。ファストカジュアルレストランは、品質と利便性のバランスを提供することでクイックサービスレストラン(QSR)との差を縮めています。市場は依然として高度に分散しており、この進化する市場環境において消費者需要を獲得しようと多数のプレイヤーが競争しています。

主要レポートのポイント

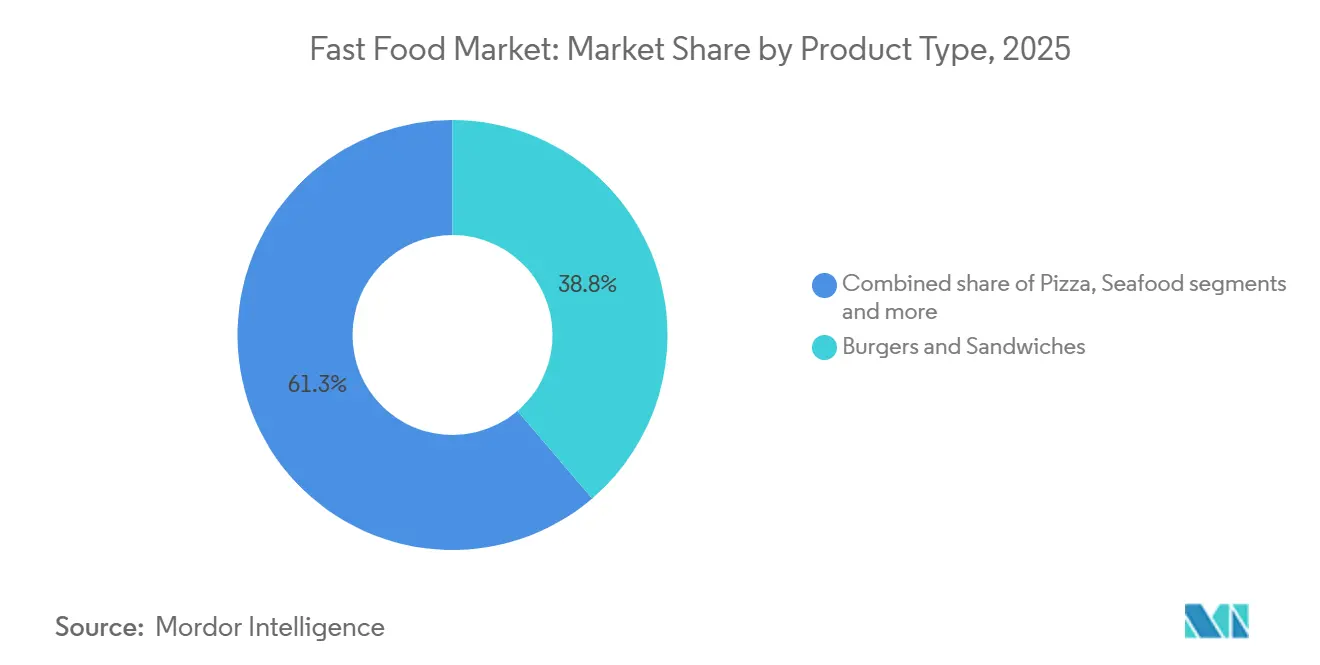

- 製品カテゴリー別では、バーガーとサンドイッチが2025年のファストフード市場シェアの38.75%を占め、ピザは2031年にかけて年平均成長率8.18%で成長すると予測されています。

- 料理タイプ別では、アメリカ料理が2025年の売上の42.54%を占め、アジア料理は2031年にかけて年平均成長率9.58%で成長すると予測されています。

- レストラン形態別では、クイックサービスレストランが2025年の売上の58.17%を占め、ファストカジュアル店舗は2026年から2031年にかけて年平均成長率8.24%で成長する軌道にあります。

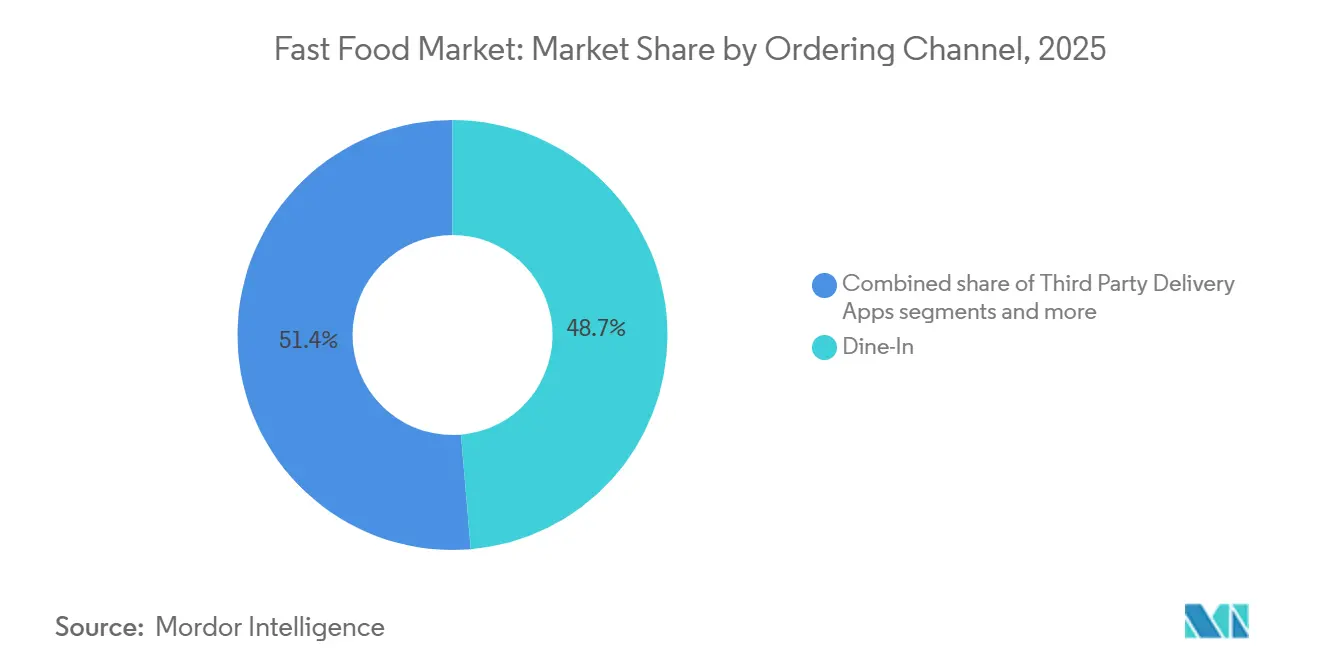

- 注文チャネル別では、店内飲食が2025年の注文の48.65%を占めていますが、サードパーティデリバリーアプリは2031年にかけて年平均成長率8.51%で成長する見込みです。

- 店舗所有形態別では、独立店舗が2025年の売上の61.47%を占めていますが、チェーン形態は2031年にかけて年平均成長率7.14%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年の売上の43.82%を占め、中東・アフリカ地域は2026年から2031年にかけて年平均成長率8.95%で成長する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のファストフード市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ますます 多忙になるライフスタイルが、便利なすぐに食べられる食事オプションへの需要を促進 | +1.2% | 北米・アジア太平洋都市部で最も強く、 世界全体 | 長期 (4年以上) |

| 強力な ブランディング、プロモーション戦略、バリューミール提供 | +1.0% | 北米・欧州に集中し、 世界全体 | 短期 (2年以下) |

| 健康的なオプションやフュージョンオプションを含む 継続的なメニューイノベーション | +0.9% | 北米・アジア太平洋での早期採用を伴い、 世界全体 | 中期 (2〜4年) |

| 世界の料理や西洋の食文化への 露出の増大 | +0.8% | アジア太平洋、 中東・アフリカ、ラテンアメリカ | 長期 (4年以上) |

| クイックサービスレストランチェーンの 積極的な拡大 | +1.1% | アジア太平洋、 中東・アフリカ、新興市場 | 中期 (2〜4年) |

| モバイル注文、デジタル決済、セルフサービスキオスクなどの 技術的進歩 | +0.7% | 北米・アジア太平洋が採用をリードし、 世界全体 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

ますます多忙になるライフスタイルが、便利なすぐに食べられる食事オプションへの需要を促進

雇用水準の向上と多忙なライフスタイルが、便利なすぐに食べられるファストフードオプションへの世界的な需要を促進しています。経済協力開発機構によると、世界の雇用率は2025年7月に95.1%に達すると予測されており、共働き世帯の増加や通勤時間の長期化により自宅での料理に充てる時間が減少し、消費者は食事全体をスナックに置き換えるようになっています[1]出典:経済協力開発機構、「OECDの失業率は2025年7月に4.9%で安定を維持」、oecd.org。このトレンドに対応するため、事業者はプロテインカップなど持ち運びに便利な高タンパク質製品を導入しています。Chipotleは2025年12月に高タンパク質ボウルを発売し、素早くタンパク質豊富な食事への高まる需要に応えました。同様に、Starbucksはプロテイン飲料のラインナップを拡充し、便利な栄養補給を求める消費者を引き付けるため1回分あたり最大30グラムのオプションを提供しています。さらに、モジュール式メニュー戦略により大手チェーンは時間帯をまたいで提供内容を迅速に調整でき、従来の店内飲食よりも携帯性と利便性を重視する幅広い市場トレンドに沿っています。

モバイル注文、デジタル決済、セルフサービスキオスクなどの技術的進歩

モバイル注文、デジタル決済、AI、セルフサービスキオスクを含む技術的進歩が、ファストフード市場における効率性と顧客体験を再形成しています。Phys.orgによると、2024年にアメリカの消費者の約3分の2がテイクアウトまたはデリバリーのために少なくとも1回は料理注文アプリを使用しており、デジタル採用の強さが示されています[2]出典:Phys Org、「消費者食品インサイトレポートが料理注文アプリの利用増加を強調」、phys.org。事業者はこれらの機能を拡大しており、Yum! Brandsは2024年に300店舗のTaco Bell拠点でAI搭載の音声注文を200万件以上処理しています。さらに、McDonald'sは2025年にデジタル売上が100億米ドルを超え、システム売上の約20%を占めたと報告し、Starbucksはスマートキュー順序付けとAIベースのスケジューリングを導入してピーク時のサービス時間を4分未満に短縮したとStarbucksは述べています。これらのデジタルシステムは精度を向上させ、労働依存度を低減し、貴重な顧客インサイトを提供することで、ファストフード市場における主要な成長促進要因として位置付けられています。

世界の料理の提供が冒険心旺盛で多様な顧客層を引き付ける

健康的な処方とトレンド主導のフュージョン提供を統合した継続的なメニューイノベーションが、ファストフード市場の成長を促進しています。世界動物財団によると、2026年2月時点で世界中の約8,800万人、すなわち人口の約1.1%がビーガンであると自認しています[3]出典:世界動物財団、「2026年の世界のビーガン人口は?最新のビーガン統計」、worldanimalfoundation.org。これにより、より健康的な植物性食品オプションへの需要が高まっています。ブランドは栄養と嗜好性のバランスを取ることでこの変化に対応しています。例えば、Starbucksは2025年にバイラルとなったアイスドバイチョコレートマッチャを発売し、Chipotleは2026年に期間限定のタンパク質オプションを発売する予定であり、KFCインドは2025年10月にグリルおよび植物性アイテムを特徴とする「スマーターインダルジェンス」メニューを発表しました。これらの戦略は変化する食の好みに対応し、消費者エンゲージメントを高め、ファストフードチェーンがさまざまな顧客セグメントにわたって訴求力を拡大することを可能にします。

世界の料理や西洋の食文化への露出の増大

世界の料理や西洋の食文化への露出が、特に新興経済国においてファストフード市場を拡大し続けています。ソーシャルメディアとデジタルプラットフォームが国際的な外食トレンドへの認知を高め、都市部の消費者がクロスキュイジーヌのオプションを探求するよう促しています。このトレンドは、ローソンが2050年までにインドに10,000店舗を設立するという目標など、積極的な拡大計画に表れており、日本式のグラブアンドゴー形態への需要に応えています。同様に、Chick-fil-Aは2025年11月に多額の投資を伴ってシンガポールに進出し、Chipotleは2026年にジョイントベンチャーを通じてシンガポールと韓国への拡大を計画し、現地の好みに合わせてメニューを調整しています。これらのローカライゼーションの取り組みにより、グローバルチェーンは国内プレイヤーとの競争力を維持しながら中間所得市場にアクセスできます。

抑制要因の影響分析*

| 抑制要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 肥満、糖尿病、生活習慣病に関する 懸念の高まり | -0.6% | 規制強度が北米・欧州で最も高く、 世界全体 | 中期 (2〜4年) |

| 自炊やミールキットなどより健康的な代替品との 競争の激化 | -0.5% | 北米、欧州、 アジア太平洋の一部都市市場 | 短期 (2年以下) |

| 食品安全、表示、栄養開示に関する 厳格な政府規制 | -0.4% | 北米・欧州がフロントオブパック表示を施行し、 世界全体 | 短期 (2年以下) |

| 食用油、肉類、乳製品を含む 原材料価格の変動 | -0.3% | 輸入依存市場で急激な圧力があり、 世界全体 | 短期 (2年以下) |

| 情報源: Mordor Intelligence | |||

肥満、糖尿病、生活習慣病に関する懸念の高まり

肥満、糖尿病、その他の生活習慣病に関する懸念の高まりが、ファストフード市場の成長を妨げています。世界肥満連盟の2025年アトラスによると、肥満の成人数は2010年の5億2,400万人から2030年までに11億3,000万人へと115%以上増加すると予測されており、公衆衛生上の監視が強まっています[4]出典:世界肥満連盟、「世界肥満アトラス2025」、worldobesity.org。これに対応して、各国政府はより厳格な規制を実施しています。例えば、米国食品医薬品局は2026年春に飽和脂肪、ナトリウム、添加糖に関する明確なアイコンを必要とするフロントオブパック表示規則を導入する計画を持っています。同様に、カナダは2026年1月に同等の警告措置を実施しました。ファストフードチェーンは高タンパク質・低糖質製品などより健康的なオプションを導入していますが、これらの処方変更はコストを増加させます。さらに、消費者意識の高まりがミールキットなどより健康的な代替品へのシフトを促し、ファストフード需要の成長を制限しています。

自炊やミールキットなどより健康的な代替品との競争の激化

自炊、ミールキット、プレミアムファストカジュアルダイニング形態などより健康的な代替品との競争の激化が、ファストフード市場にとってますます大きな課題となっています。Nomad Foodsなどの企業は、時間に追われながらも健康を意識する消費者に訴求するため、添加物を最小限に抑えた製品を提供することでクリーンラベル冷凍食品への需要を活用しています。同様に、Jersey Mike'sなどのファストカジュアルおよびプレミアムサンドイッチチェーンは、新鮮さと高品質な食材を強調することで顧客を引き付けており、これらはしばしば従来のファストフードよりも健康的であると認識されています。栄養、透明性、品質に対する消費者の好みのこのような変化が、競争環境に顕著な変化をもたらしています。関連性を維持し市場シェアを確保するために、ファストフード事業者はより栄養価の高いメニューアイテムの導入、既存製品の処方変更、食材の透明性の伝達など、健康重視の提供内容を強化することで適応しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ピザが従来の主力商品に対してデジタル面での優位性を拡大

バーガーとサンドイッチは2025年のファストフード市場で最大のシェアを占め、総売上の38.75%を占めました。この内訳は、消費者が素早く持ち運びやすい食事オプションを好む一方で、多様なメニューの選択肢への関心が高まっていることを示しています。ニッチな提供内容の台頭にもかかわらず、バーガーやピザなどの従来のファストフードアイテムは、その広範な人気と利便性から市場を支配し続けています。

今後を見ると、ピザは2026年から2031年にかけて年平均成長率8.18%で最も速く成長すると予測されています。この成長はフレーバーのイノベーションとプレミアム製品提供によって促進されています。バーガーとサンドイッチは、一貫した消費者需要と主要ブランドによる新製品発売に支えられ、着実に成長すると予測されています。一方、肉ベースのスナックやシーフードなどのニッチカテゴリーは成長が遅くなる可能性があります。この成長の遅さは主に、サプライチェーンの管理と複数の店舗にわたる一貫した品質の維持における課題によるものであり、これらのカテゴリーのスケールアップをより困難にしています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

料理タイプ別:アジア料理メニューがミレニアル世代の好奇心を獲得

2025年、アメリカンスタイルのファストフードは市場シェアの42.54%を占めました。これは主に、バーガー、フライドチキン、フライドポテトなどのアイテムの広範な人気によるものです。ピザやパスタを含むイタリア料理も、その世界的な人気とデリバリーサービスへの適合性から市場の相当な部分を占めました。残りの市場シェアはアジア料理と、中東料理、フュージョン料理、新興の地域オプションなどのその他のカテゴリーに分かれました。この分布は西洋ファストフードの強い存在感を示すとともに、多様な食の選択肢への関心の高まりも示しています。

アジア料理は2031年にかけて最も速く成長すると予測されており、予測年平均成長率は9.58%です。この成長は大胆なフレーバーへの需要の増加と、より健康的な食事オプションという認識によって促進されています。イタリア料理はデリバリーチャネル全体でのピザの継続的な人気に支えられ、緩やかなペースで成長すると予測されています。一方、アメリカンファストフードは消費者がより多様な料理を探求するにつれて、着実ではあるが緩やかな成長にとどまる可能性があります。これらのトレンドは、より多くの人々が多様でユニークな食体験を求めるようになるにつれて、世界のファストフードの好みが徐々に変化していることを示しています。

レストランタイプ別:ファストカジュアルがQSRとの差を縮める

2025年、クイックサービスレストラン(QSR)が世界のファストフード市場をリードし、総市場シェアの58.17%を占めました。その優位性は、手頃な価格、迅速なサービス、世界的な利用可能性によって促進されました。ファストカジュアルレストランは、より小さなシェアを占めながらも、より高品質な食材とより上質な食体験を求める顧客を引き付けることで着実な成長を示しました。フードトラック、キオスク、カフェテリア、バーチャルキッチンなどのその他の形態が市場の残りを占め、ファストフードが消費者に届けられる方法の多様化が進んでいることを示しています。従来の形態と新しい形態のこの組み合わせは、世界中の顧客の進化する好みを反映しています。

2026年から2031年にかけて、ファストカジュアルレストランはQSRの成長率を上回る年平均成長率8.24%で強く成長すると予測されています。この成長は、パーソナライズされた食事、より健康的な食品オプション、プレミアムな食体験への需要の高まりによって促進されています。フードトラックやキオスクなどのモバイル形態も、その利便性と低い運営コストの恩恵を受けて緩やかに成長すると予測されています。ただし、バーチャル専業ブランドは市場の統合と収益性達成の困難さから短期的な課題に直面する可能性があり、他のセグメントと比較してその成長は予測しにくいものとなっています。

注文チャネル別:デリバリープラットフォームが手数料にもかかわらず勢いを維持

2025年、店内飲食注文はファストフード市場の48.65%を占め、利便性重視のオプションの人気が高まる中でも最大のシェアを維持しました。ドライブスルーとテイクアウトサービスがそれに続き、素早く持ち運びやすい食事ソリューションへの需要の高まりによって促進されました。さらに、サードパーティデリバリープラットフォームとブランド独自のデジタルアプリは、より小さなシェアを占めながらも、デジタル注文を取り入れる消費者が増えるにつれて急速な成長を示しました。このトレンドは、従来の食事の好みとモダンなテクノロジー対応の消費習慣へのシフトの混在を示しています。

今後を見ると、サードパーティデリバリーアプリは2031年にかけて年平均成長率8.51%で最も速く成長し、すべての店内形態を上回ると予測されています。ドライブスルー、テイクアウト、ブランド独自のデジタルプラットフォームも、技術的進歩と利便性への需要に支えられて着実に成長すると予測されています。一方、店内飲食サービスは事業者が顧客を引き付けるために店内体験の向上に注力するにつれて、成長が緩やかになる可能性があります。これらの変化は、ファストフード産業の将来を形成する上でデジタルおよびハイブリッドサービスモデルの重要性が高まっていることを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

店舗タイプ別:チェーン経済が独立店舗を凌駕

2025年、独立店舗が世界のファストフード市場をリードし、総市場シェアの61.47%を占めました。その優位性は主に、特定の消費者の好みに応える地域・地方での強い存在感によるものでした。一方、フランチャイズおよび直営チェーンは市場の38.53%を占めました。これらのチェーンは、一貫した品質の維持、ブランド認知の活用、より効率的な事業拡大能力の恩恵を受けました。この分布は、地域に特化した提供内容と組織化されたチェーンの人気の高まりのバランスを示しています。

2026年から2031年にかけて、チェーン形態は年平均成長率7.14%で成長し、独立店舗との差を徐々に縮めると予測されています。この成長は、先進技術への投資、合理化されたサプライチェーン、一貫したブランディング努力によって促進されます。ただし、独立店舗は厳格化する規制やデジタルツール採用のコスト上昇などの課題から、より緩やかな成長にとどまると予測されています。このトレンドは、ファストフード市場がより構造化されスケーラブルなビジネスモデルへと徐々にシフトし、小規模な独立事業者よりも大手チェーンが有利になることを示唆しています。

地域分析

アジア太平洋地域は2025年の世界ファストフード市場をリードし、総売上の43.82%を占めました。この優位性は、地域の大規模な都市人口と便利な食品オプションへの需要の高まりによるものです。組織化されたファストフードチェーンの急速な成長と国際ブランドの存在感の増大がこの市場の主要な促進要因です。さらに、可処分所得の増加と食習慣の変化が需要を押し上げています。新規店舗の継続的な開設とプレイヤー間の統合により、地域の市場ポジションはさらに強化されており、世界で最もダイナミックな貢献地域となっています。

中東・アフリカは、予測期間中に年平均成長率8.95%でファストフード市場において最も速く成長すると予測されています。この成長は、若く成長する人口と都市化の進展によって促進されています。世界のファストフード企業は、有利なビジネス環境に支えられてこの地域に多額の投資を行っています。不動産および運営コストの低さも、ブランドがより容易に拡大するのに役立っています。その結果、この地域は高成長機会を求めるファストフード企業の主要な注目地域となっています。

北米は、強力なブランド存在感と密なネットワークの店舗に支えられた成熟した高競争市場であり続けています。この地域の成長はメニューイノベーション、バリューベースの提供内容、顧客体験向上への取り組みによって促進されています。欧州は規制上の課題にもかかわらず、プレミアム化トレンドと消費者の好みの変化によって着実な成長が見込まれています。南米では、都市化と成長する中間層が段階的な市場拡大に貢献しています。これらの地域における国際ファストフードチェーンの存在感の増大が、安定した一貫した成長をさらに支えています。

競争環境

世界のファストフード市場は高度に分散しており、McDonald's CorporationやYum! Brands, Inc.、Restaurant Brands International Inc.、Domino's Pizza, Inc.、Starbucks Corporationなどの主要プレイヤーが多数の地域チェーンや独立店舗と競争しています。この分散化は、単一の企業が市場を支配することがないことを意味し、激しい競争をもたらしています。その結果、グローバルブランドとローカルブランドの両方が、顧客を引き付け競争上の優位性を獲得するためにメニューとサービスを常に革新しています。このダイナミックな環境により、小規模なプレイヤーはユニークな製品や地域に特化したオプションを提供することで確立されたブランドに挑戦することができます。

パートナーシップ、合併、ローカライゼーション戦略がファストフード市場の競争環境を形成しています。企業は高成長地域への進出と現地消費者の好みへの適応のためにジョイントベンチャーやコラボレーションを形成しています。統合の取り組みは、事業の合理化、コスト削減、市場プレゼンスの強化に役立っています。ただし、規模を達成するだけでは十分ではありません。企業はまた、この競争市場での長期的な成功を確保するために、強固な顧客ロイヤルティの構築と一貫したエンゲージメントの維持にも注力しなければなりません。

テクノロジーはファストフード市場において重要な要素となっており、企業はデジタルプラットフォーム、自動化、AI駆動ツールに多額の投資を行っています。これらの進歩は運営効率を向上させ、より迅速な注文やパーソナライズされたレコメンデーションなど顧客体験を向上させています。一方、Jersey Mike's SubsやXiao Noodleなどのファストカジュアルブランドは、特定の顧客セグメントをターゲットにし強力なブランドアイデンティティを構築することで人気を集めています。今後、テクノロジーを効果的に活用し、提供内容を革新し、戦略的パートナーシップを形成する企業が、持続的な成長と市場リーダーシップを達成するためにより有利な立場に置かれるでしょう。

ファストフード産業のリーダー企業

McDonald's Corporation

Starbucks Corporation

Yum! Brands, Inc

Restaurant Brands International Inc.

Domino's Pizza Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:McDonald'sはルディアナに新店舗をオープンし、北インドでの存在感を拡大し、成長する都市市場に注力しました。このステップは、デジタル対応の店舗形態を通じて顧客体験を向上させながら、ティアIIおよびIII都市をターゲットにする計画の一部でした。

- 2025年3月:Wendy'sは2028年までに世界で1,000店舗の新規レストランを開設する拡大計画を発表し、成長の70%を米国外に集中させ、過去3年間で約300店舗の海外レストランを追加し、4年以内に2,000の国際拠点を目標としています。

- 2025年5月:In-N-Out Burgerは7つの新規店舗をオープンし、米国内ですでに営業している地域に注力しました。この戦略は、新しい地域に急速に拡大するのではなく、馴染みのある市場での存在感を強化することを目的としていました。

- 2024年8月:Popeyesは、2017年に年間売上3億米ドルを生み出す500以上の国際拠点から、システム全体の売上が10億米ドルを超える約1,300拠点へと拡大し、2024年第2四半期の同店売上が19.4%増加したと報告しました。

世界ファストフード市場レポートの範囲

ファストフードとは、商業的に調理された食事であり、標準化された食材とプロセスを用いて迅速に調理・提供され、便利な消費のために設計されたものを指します。世界のファストフード市場は、製品タイプ、料理タイプ、レストランタイプ、注文チャネル、店舗タイプ、地域によって分類されています。製品タイプに基づき、市場はバーガーとサンドイッチ、肉ベース製品、シーフード、パスタとヌードル、ピザ、デザートとアイスクリーム、その他に分類されています。料理タイプに基づき、市場はアジア料理、アメリカ料理、イタリア料理、中国料理、メキシコ料理、その他に分類されています。レストランタイプに基づき、市場はクイックサービスレストラン(QSR)、ファストカジュアルレストラン、フードトラックとモバイルユニット、カフェテリアとビュッフェ、キオスクと自動販売機、デリバリー専用バーチャルキッチンに分類されています。注文チャネルに基づき、市場は店内飲食、ドライブスルー・テイクアウト、サードパーティデリバリーアプリ、ファーストパーティブランドアプリに分類されています。店舗タイプに基づき、市場は独立店舗とチェーン店舗に分類されています。地域に基づき、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に分類されています。市場予測は金額(米ドル)ベースで提供されています。

| バーガーとサンドイッチ |

| 肉ベース製品 |

| シーフード |

| パスタとヌードル |

| ピザ |

| デザートとアイスクリーム |

| その他 |

| アジア料理 |

| アメリカ料理 |

| イタリア料理 |

| 中国料理 |

| メキシコ料理 |

| その他 |

| クイックサービスレストラン(QSR) |

| ファストカジュアルレストラン |

| フードトラックとモバイルユニット |

| カフェテリアとビュッフェ |

| キオスクと自動販売機 |

| デリバリー専用バーチャルキッチン |

| 店内飲食 |

| ドライブスルー・テイクアウト |

| サードパーティデリバリーアプリ |

| ファーストパーティブランドアプリ |

| 独立店舗 |

| チェーン店舗 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | バーガーとサンドイッチ | |

| 肉ベース製品 | ||

| シーフード | ||

| パスタとヌードル | ||

| ピザ | ||

| デザートとアイスクリーム | ||

| その他 | ||

| 料理タイプ別 | アジア料理 | |

| アメリカ料理 | ||

| イタリア料理 | ||

| 中国料理 | ||

| メキシコ料理 | ||

| その他 | ||

| レストランタイプ別 | クイックサービスレストラン(QSR) | |

| ファストカジュアルレストラン | ||

| フードトラックとモバイルユニット | ||

| カフェテリアとビュッフェ | ||

| キオスクと自動販売機 | ||

| デリバリー専用バーチャルキッチン | ||

| 注文チャネル別 | 店内飲食 | |

| ドライブスルー・テイクアウト | ||

| サードパーティデリバリーアプリ | ||

| ファーストパーティブランドアプリ | ||

| 店舗タイプ別 | 独立店舗 | |

| チェーン店舗 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までにファストフード市場はどのくらいの規模になるか?

2026年から年平均成長率7.62%で拡大し、2031年までに2兆5,700億米ドルに達すると予測されています。

最も速く成長している製品カテゴリーはどれか?

ピザはデリバリー最適化テクノロジーとロイヤルティアプリの助けを借りて、2031年にかけて年平均成長率8.18%でリードしています。

デリバリーアプリがレストラン売上にとって重要な理由は何か?

サードパーティプラットフォームは年平均成長率8.51%で成長すると予測されており、主要ブランドの年間注文額はすでに700億米ドルを超えています。

最も高い成長ポテンシャルを持つ地域はどこか?

中東・アフリカは若い人口とフランチャイズ投資が店舗開設を加速させることで、年平均成長率8.95%を記録すると見込まれています。

最終更新日: