エアドライ食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 22.54 十億米ドル |

| 市場規模 (2031) | 28.09 十億米ドル |

| 成長率 (2026 - 2031) | 4.87% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエアドライ食品市場分析

エアドライ食品市場規模は、2025年の216億米ドルから2026年には225億米ドルに成長し、2026年から2031年にかけて4.9%のCAGRで2031年までに281億米ドルに達すると予測されています。メーカーは、スナック、スープ、ソース、ミールキットにおいて、防腐剤を多用した配合をよりシンプルで常温保存可能な最小限の加工成分に置き換える動きを強めています。フィンランド自然資源研究所の報告によると、2024年には一人当たり平均0.6キログラムの燻製・塩漬け・乾燥魚が消費されました[1]出典:フィンランド自然資源研究所、「一人当たり食品消費量(キログラム/年)」、statdb.luke.fi。この変化は主に、クリーンラベルに対する消費者需要と、人工添加物に関する小売業者の厳格な基準によって推進されています。その結果、産業バイヤーは原材料仕様を引き上げており、エアドライ形式への需要が急増しています。エアドライ食品市場はさまざまなカテゴリーおよび地域にわたって幅広い需要を享受しており、その拡大は特定の単一製品への依存度が低く、エネルギーコストの上昇や貿易関税からの圧力を緩和するのに役立っています。しかし、国境を越えた原材料コストの圧力と、エアドライ、フリーズドライ、脱水食品の間における消費者の混乱が、現在の価格設定とマージンパフォーマンスを制約しています。これに対応するため、企業は調達の多様化、厳格な品質コンプライアンス、より明確な製品ポジショニングを優先しています。この戦略は現在の課題に対するだけでなく、供給が著しく逼迫しているプレミアム、オーガニック、機能性フォーマットにおける成長への道を開くものです。

レポートの主要ポイント

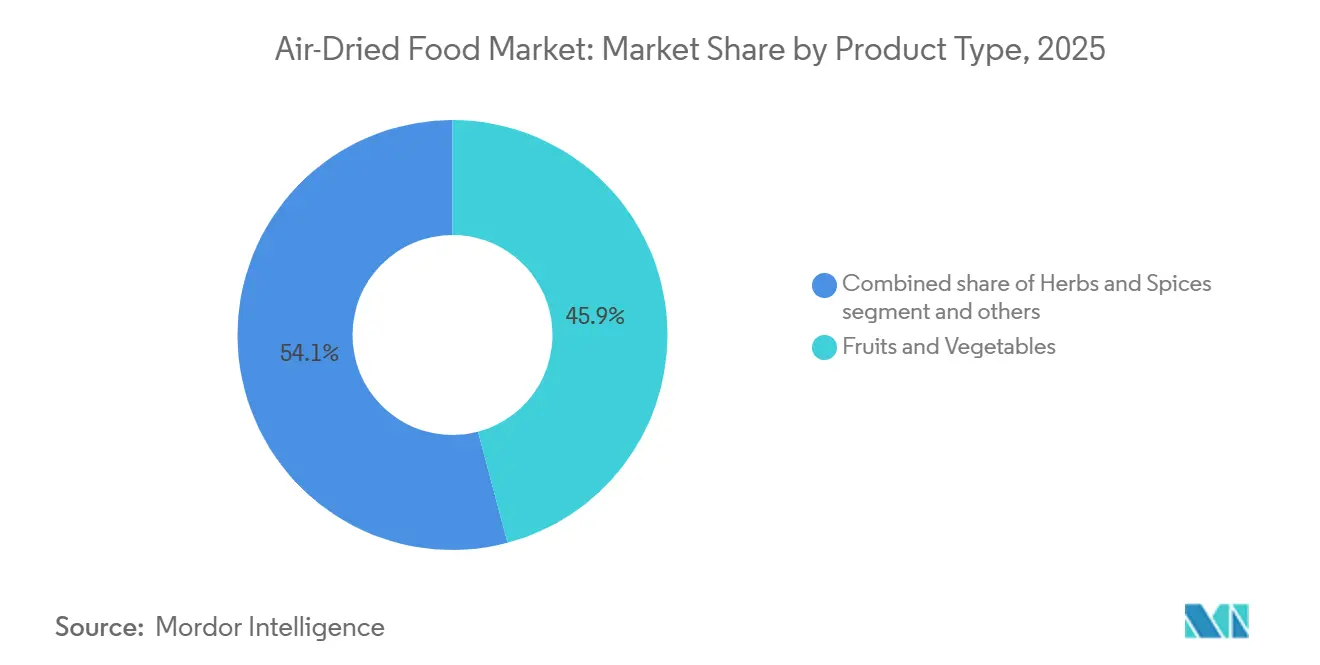

- 製品タイプ別では、果物・野菜が2025年にエアドライ食品市場の最大シェアである45.9%を占め、2026年から2031年にかけて最も速い5.2%のCAGRで成長すると予測されています。

- 性質別では、従来型が2025年にエアドライ食品市場の最大シェアである86.2%を占め、一方でオーガニックは2026年から2031年にかけて最も速い5.4%のCAGRで成長すると予測されています。

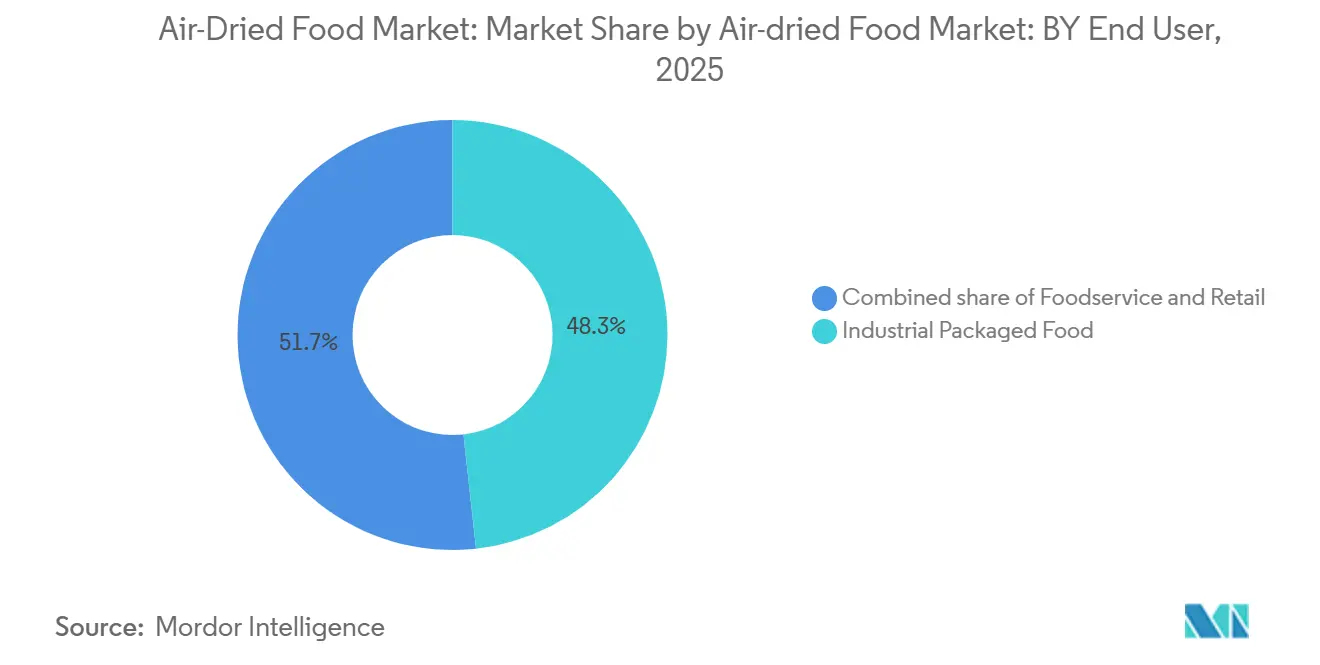

- エンドユーザー別では、産業用包装食品が2025年にエアドライ食品市場の最大シェアである48.3%を占め、一方で小売は2026年から2031年にかけて最も速い5.6%のCAGRで成長すると予測されています。

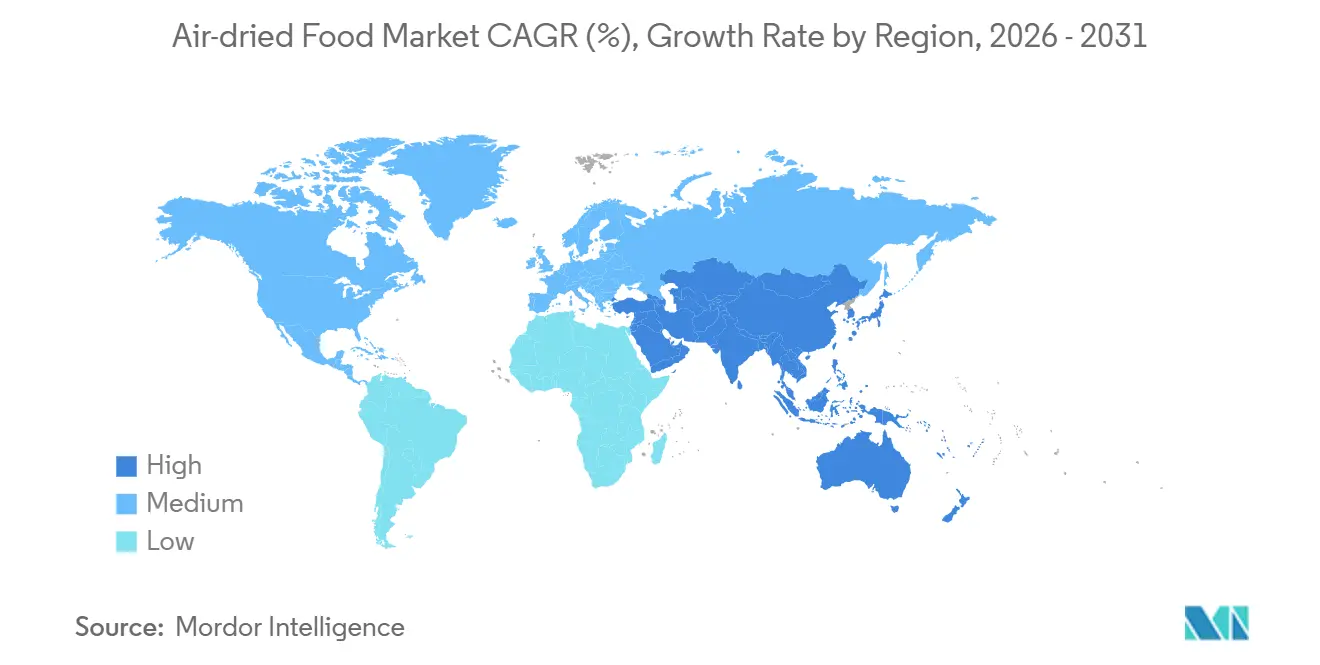

- 地域別では、アジア太平洋が2025年に39.7%のシェアで市場をリードし、2026年から2031年にかけて最も速い6.2%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のエアドライ食品市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 常温保存可能なクリーンラベル食品への需要増加 | +1.1% | 北米と欧州で最も強い関連性を持つグローバル市場 | 短期(2年以内) |

| プレミアムスナックおよびミールキット形式の拡大 | +0.8% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| ダイレクト・トゥ・コンシューマーおよびeコマース食品チャネルの成長 | +0.6% | アジア太平洋と北米で最も強い関連性を持つグローバル市場 | 中期(2〜4年) |

| AI対応の水分制御と品質一貫性の向上 | +0.4% | 北米、欧州、日本での早期導入を伴うグローバル市場 | 長期(4年以上) |

| 新興工場における太陽熱・低炭素乾燥の採用 | +0.3% | サハラ以南アフリカ、南アジア、東南アジア、南米 | 長期(4年以上) |

| エアドライペットフードのプレミアム化とヒューマナイゼーションの波及効果 | +0.4% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

常温保存可能なクリーンラベル食品への需要増加

スナック、スープ、ミールキットのメーカーは人工防腐剤を避け、代わりにエアドライ原材料を採用する動きを強めています。これらの原材料は、重度の加工という汚名を負うことなく賞味期限を延ばします。国際食品情報評議会による2025年食品・健康調査によると、米国の買い物客の24%以上が天然原材料を求めています[2]出典:国際貿易センター、「英国に輸入された加熱野菜の価値」、trademap.org。この高まる嗜好は小売業者のリスティング要件に影響を与えています。産業調達にもこのトレンドが反映されており、大手食品企業はサプライヤー仕様に防腐剤不使用の条件を組み込み、クリーンラベルを単なるブランディングとして捉える段階をえています。さらに、コールドチェーンへのアクセスが不安定な地域では、低水分食品の価値が強調されています[3]出典:国連食糧農業機関、「持続可能な食品コールドチェーン」、fao.org。これらの食品は、プレミアム消費者製品と常温保存性を優先するサプライチェーンの両方に対応しています。トレーサビリティと予防的管理への関心が高まる中、十分に文書化されたエアドライ原材料が注目を集めています。その文書化は、コンプライアンス資産としての位置づけを強化するだけでなく、製品クレームの裏付けにもなります。

AI対応の水分制御と品質一貫性の向上

水分のばらつきは、エアドライ食品市場において長年にわたり課題をもたらしており、不良率、再水和品質、契約遵守に影響を与えてきました。2026年1月にFoodsに掲載された研究では、湯葉の対流乾燥中に2%未満の水分予測分散を達成したCNN-LSTM-MHAモデルの有効性が強調されました。このモデルは、特に遅延および非線形乾燥条件下において、従来の制御方法を上回る性能を示しました。サプライヤーにとって、このような精度は不良率の低減、過乾燥によるエネルギー無駄の最小化、バイヤー仕様との整合性向上につながります。このトレンドを支持するものとして、Applied Food Researchの2025年のレビューでは、モジュール式AIレトロフィットの産業的実現可能性が強調されました。これらのレトロフィットにより、既存の乾燥機インフラ上でのオンライン監視、動的予測、インテリジェント制御が可能になります。このような進歩は、小規模な専門サプライヤーに具体的な優位性をもたらし、狭いながらもプレミアムな製品ラインに集中しながら、エアドライ食品市場における供給契約を守ることを可能にします。

エアドライペットフードのプレミアム化とヒューマナイゼーションの波及効果

乾燥能力を拡大するエアドライペットフードセグメントは、現在ヒト向け食品用途にも対応しています。この二重の焦点は、エアドライ食品市場の設備・原材料調達を強化するだけでなく、プロセスの専門知識も豊かにします。APPAによると、2024年には米国の9,400万世帯がペットを飼育しており、プレミアムペットフードトレンドの勢いと新製品投資への影響が浮き彫りになっています。このフォーマットの変化により、企業はペット用と人間用の両方の配合に対して共有生産ラインとデュアルパーパス調達を採用し、完全に別個のシステムを必要とせずに済むようになっています。2026年のグローバルペットエキスポでは、Open Farm、Winnie Lou、Earth Animalなどのブランドが新しいエアドライ完全食、トッパー、新規タンパク質フォーマットを発表しました。これらの製品は重要な変化を示しています。エアドライ形式は単なるおやつから日常の給餌の主食へと移行しつつあります。この進化は、エアドライ食品市場のプロセッサーにとってバイヤー基盤を広げるだけでなく、特定の顧客グループや用途への依存を低減します。

ダイレクト・トゥ・コンシューマーおよびeコマース食品チャネルの成長

ダイレクト・トゥ・コンシューマーチャネルは、エアドライ食品市場をコモディティ価格設定からプレミアムブランド販売へと誘導しています。サブスクリプション型eコマースは常温製品と相性が良く、消費者はコールドストレージや緊急補充の必要なく繰り返し購入しやすいと感じています。アジア太平洋地域では、この優位性が顕著です。日本と韓国の都市部の消費者は、継続的な都市化の進展に支えられ、プレミアムスナックや原材料のダイレクトオーダーチャネルをすでに活用しています。この変化はまた、当初オンラインで需要を開拓し、現在は明確なプレミアムスタンスを持って実店舗小売に移行しているブランドに棚へのアクセスを与えています。チャネルミックスが進化するにつれ、ブランドプレゼンスを持たないエアドライ食品サプライヤーは、ブランド認知度のある競合他社よりも大きな価格圧力に直面する可能性があります。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熱乾燥操作における高エネルギー集約度 | -0.8% | 南アジアおよび中東・アフリカのエネルギー輸入依存市場で最も強い影響を持つグローバル市場 | 短期(2年以内) |

| 原材料の水分・サイズの差異による品質のばらつき | -0.6% | サハラ以南アフリカおよび南アジアの新興調達ハブで最も強い影響を持つグローバル市場 | 中期(2〜4年) |

| 貿易関税と国境を越えた原材料コストの圧力 | -0.5% | 北米および欧州、アジア太平洋の輸出回廊への波及を伴う | 短期(2年以内) |

| エアドライ、フリーズドライ、脱水食品間の消費者の混乱 | -0.3% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熱乾燥操作における高エネルギー集約度

エネルギーはエアドライ食品市場において最も主要な管理可能な費用であり、利益率と新規設備投資のペースの両方に影響を与えています。Food Engineering Reviewsに掲載された研究によると、従来の熱風乾燥が世界の産業用食品乾燥プロセスの75%以上を占めており、支配的な地位にあることが明らかになっています。さらに、乾燥プロセスはセクター全体のCO2換算排出量の15%に関連していることが示されました。不安定な電力網と輸入燃料への依存に悩む地域では、乾燥製品1キログラムの生産コストが当初の予測を大幅に上回り、小規模プロセッサーが競争上の不利な立場に置かれています。Zenonoで紹介された2026年のホライゾン支援EDDYプロジェクトは、高度なセンシングとモデリングが乾燥エネルギー需要を最大60%削減する可能性を強調しました。しかし、従来の方法に縛られた多くの中規模事業者がこのエネルギー効率のベンチマークから大きく遅れているという重大なギャップも浮き彫りにしました。

貿易関税と国境を越えた原材料コストの圧力

貿易政策は、特にアジアから調達した乾燥野菜、ハーブ、スパイスに依存するメーカーにとって、エアドライ食品市場にコスト上の不確実性をもたらしています。草案分析によると、後に免除された食品への関税徴収額は2025年最初の4ヶ月間で15億米ドルに急増し、2024年から大幅に増加しました。これは政策変更が輸入コストに与える迅速な影響を浮き彫りにしています。2025年10月、McCormickの経営陣は、緩和措置を講じたものの恒久的な解決策ではないと述べました。彼らは、2026年には残存する関税の影響に対抗するため、さらなる調達調整、生産性向上、価格戦略が必要になると強調しました。中国産のニンニク、タマネギ、パプリカ、特産果物に依存するプロセッサーは、代替サプライヤーの認定に6〜12ヶ月かかることから、粗利益への継続的な圧力に直面しています。その結果、エアドライ食品企業は単一の調達源に依存するのではなく、インド、メキシコ、東欧に並行した調達回廊を構築することでサプライチェーンを多様化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:果物・野菜がカテゴリーをリードし、成長ペースも設定

2025年、果・野菜はエアドライ食品市場の45.9%という支配的なシェアを占め、産業用原材料と消費者向けスナックの両方における主要な数量基盤として確立されました。この優位性は、スープ、ミールキット、ソースのメーカーによる旺盛な需要から生まれており、これらのメーカーはすべて、シンプルなラベルプロファイルを持つ常温保存可能な原材料を求めています。さらに、このセグメントは単一原材料の果物・野菜製品を中心としたブランドスナックの発売から恩恵を受けており、バルク調達とプレミアム小売市場の両方に対応しています。Food Controlの2026年のレビューでは、AI統合乾燥システムがブルーベリーのアントシアニンやアスコルビン酸などの生理活性化合物の保持を向上させ、専門チャネルにおける栄養的魅力を高めることが強調されました。

2031年まで5.2%のCAGRで拡大すると予測される果物・野菜は、現在のエアドライ食品市場を支配するだけでなく、将来の成長軌道もリードしています。この拡大は、AI駆動の水分制御によって支えられており、特に生鮮農産物がハーブや加工肉よりも高く変動しやすい水分レベルで乾燥段階に入ることが多いため、重要です。インド、トルコ、東欧、中国にまたがる多様な供給ネットワークを持つプロセッサーは、関税や天候による混乱をより適切に乗り越え、一貫したスループットと価格設定を確保できます。このように、このセグメントはエアドライ食品産業における主要な成長エンジンかつ最大の収益源として際立っています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

性質別:従来型が規模を維持しながらオーガニックがより速く拡大

2025年、従来型はエアドライ食品市場の86.2%のシェアで支配的な地位を占め、大規模な産業バイヤーへの市場の依存を示しています。これらのバイヤーは認証プレミアムよりも供給の継続性とコストの安定性を優先しています。この優位性は、包装食品製造における調達モデルによって強化されており、多くの大量SKUにおいて一貫した入手可能性がプレミアムクレームを上回ることが多いです。このセグメントの構造的安定性は、長期的な原材料契約との整合性から生まれており、小規模な供給プールを悩ます認証のボトルネックなしに大量注文を吸収することができます。しかし、この優位性は製品ミックスの変化を排除するものではありません。多くのブランドオーナーは現在、特定のプレミアムラインに認証済み原材料を組み込むデュアルソーシング戦略を採用しています。

オーガニックは2031年まで5.4%のCAGRで成長し、エアドライ食品市場で最も成長の速いセグメントとなる見込みです。この急増は、よりクリーンなポートフォリオ拡張、添加物不使用の品揃えに対する小売業者の要求、日本やその他の組織化された食料品市場におけるプレミアム棚ポジショニングへの推進力によって促進されています。USDA有機規則や改訂されたEU有機規制などの厳格な規制は、農場から加工まで全チェーンにわたる認証を義務付けています。これにより、適格なサプライヤーのプールが制限されるだけでなく、適合プロデューサーの価格が上昇します。その結果、オーガニックはエアドライ食品産業において急速に成長するニッチとして台頭していますが、その上昇は供給制約と認証のリードタイムによって抑制されており、従来型との差を縮めるペースを遅らせています。

エンドユーザー用途別:産業用包装食品が規模を牽引し、小売がより速い成長をもたらす

2025年、産業用包装食品は48.3%という支配的なシェアを占め、エアドライ食品市場における主要なエンドユーザーとして確立されました。この優位性は、スープ、ソース、インスタント麺、ミールキットのメーカーとの長期契約から生まれており、これらのメーカーはすべて一貫した品質の常温保存可能な成分を優先しています。フードサービスセクターがこれに続いており、調理の効率化とメニューの一貫性を確保する能力から、濃縮乾燥ハーブや野菜を重視しています。この多様な用途基盤は、プレミアム消費者フォーマットへの価格圧力の中でも、市場に安定した需要基盤を提供しています。

小売は2031年まで5.6%のCAGRで最も速く成長すると予測されています。この急増は、専門小売の拡大とエアドライ製品へのオンラインアクセスの増加によって支えられています。スーパーマーケットとハイパーマーケットは、生鮮品に対する常温保存のコスト優位性から数量面で支配的ですが、専門店とコンビニエンスストアはニッチを開拓しています。これらの店舗は、プレミアム栄養とタンパク質中心のスナック発売に焦点を当てることで、エアドライ製品を高付加価値化しています。このトレンドの証左として、Jack Linkの2026年3月の3原材料エアドライビーフスライスラインのデビューが挙げられ、米国のコンビニエンスストアと食料品チャネルに戦略的に展開されました。この動きは、業界大手がエアドライを活用して高収益の透明ラベル小売市場に参入し、1食当たりの高い価値を実現していることを示しています。

地域分析

2025年、アジア太平洋はエアドライ食品市場の39.7%という支配的なシェアを占め、最大の地域セグメントとしての地位を確固たるものにしました。中国は主要な加工ハブとして、その脱水原材料が地域内貿易と広範な輸出活動の両方を支えています。一方、ベトナムはアジア太平洋域内需要の高まりに牽引され、この勢いを増幅させています。この変化は地域内貿易を深化させ、西側の需要サイクルへの単独依存から脱却しつつあります。地域の膨大な人口と常温保存の利便性食品への嗜好の高まりが、エアドライ食品への旺盛な需要を引き続き促進しています。

今後を見据えると、アジア太平洋は2031年まで6.2%という力強いCAGRでリードすると予測されており、他の地域と比較した加速した成長を示しています。アジア太平洋地域内では、インドが最も成長の速い市場として台頭しています。都市部中間層の購買力の向上とオンライン食料品プラットフォームのアクセシビリティが、プレミアムエアドライ製品のリーチを主要都市圏を超えて広げています。日本、韓国、シンガポールなどの国々は重要な需要センターとなっており、ダイレクトオーダーeコマースがプレミアムスナックや原材料の普及に重要な役割を果たしています。さらに、国連はアジアで大規模な都市拡大を予測しており、2050年までに地域の都市人口が12億人増加すると見込まれており、このトレンドをさらに後押ししています。

北米と欧州は、エアドライ食品の成熟市場として厳格な品質基準を設定しています。ここでは、クリーンラベル基準、厳格な食品安全管理、原材料の透明性が最重要視されています。北米では、高い仕様への重点が、長期契約を目指すサプライヤーにとってトレーサビリティと検証済みの食品安全システムが不可欠であることを意味しています。欧州の焦点は、プレミアムスナック、スープミックス、フードサービス原材料の確立された需要があるドイツ、英国、イタリア、フランス、オランダなどの国々に集中しています。ブラジル、アルゼンチン、コロンビア、ペルーなどの国々を擁する南米は、都市部の食生活の変化と近代的な小売業の拡大に牽引され、より早期の成長段階に入っています。中東・アフリカでは、GCCが最高の需要センターとして際立っている一方、生産能力が強化されています。2025年11月に8つのアフリカ諸国にわたって実施予定のAfricaRiceの太陽光・ガスハイブリッド乾燥機ワークショップなどのイニシアチブは、大陸の生産能力強化への取り組みを示しています。

競合状況

エアドライ食品市場は依然として断片化しており、競争は単一の支配的なサプライヤーによってではなく、規模主導の調達力と専門品質のポジショニングの組み合わせによって形成されています。Nestlé、PepsiCo、Conagra Brands、General Millsなどの主要プレイヤーは、広範なポートフォリオと確立されたチャネル関係を活用して、産業用包装食品とマス小売セクターを支配しています。一方、Van Drunen Farms、BCFoods、Silva Internationalなどの専門サプライヤーは、トレーサビリティ、食品安全の検証、原材料の一貫性を強調することでニッチを開拓しています。2025年、BCFoodsはCulinary Farmsを統合し、Linxiのニンニク工場で5ログの微生物低減検証を達成することで地位を強化し、米国の主要小売業者と消費者向けパッケージ商品(CPG)企業の調達基準により近づきました。

特にプレミアムフードサービスと専門小売バイヤーに向けて、オーガニック認証、プロセスの透明性、小ロットカスタマイズへの顕著な重点が置かれています。テクノロジーが重要な差別化要因として台頭しており、例えばAI駆動の水分制御が早期採用者の品質一貫性を高め、廃棄物を最小化しています。2026年の研究では、ハイブリッド超音波対流乾燥機システムが従来の熱風システムと比較してエネルギー効率を35%向上させ、乾燥時間を41%短縮できることが強調されました。これらの知見が商業用途で実証されれば、ユニットエコノミクスを大幅に改善する可能性があります。このような進歩は、エアドライ食品市場において、小規模事業者が低い調達コストの恩恵を受ける大企業と競争するためのプロセス上の優位性を求める上で重要です。

その結果、エアドライ食品市場における競争戦略は、相互に関連する3つの方向で進化しています。原材料の範の拡大、コンプライアンス文書の強化、プレミアムポジショニングの明確化です。インド、メキシコ、東欧、中国などの地域から調達を多様化している企業は、関税の混乱をより適切に乗り越え、供給の継続性を維持するための準備が整っています。ブランドスナックとタンパク質製品がバルク原材料契約よりも高いマージンをもたらすことが多いため、小売志向のプレイヤーが注目を集めています。2026年、Jack Linkはクリーンラベルのエアドライビーフ製品の発売でこのトレンドを活用し、BCFoodsは戦略的なポートフォリオ統合と工場検証を通じて産業供給の信頼性を深めました。このダイナミックな状況は、コスト管理と信頼性の高い文書化および優れた製品品質のバランスを取ることができれば、大手既存企業と専門プロセッサーの両方が繁栄することを可能にします。

エアドライ食品産業のリーダー企業

Nestlé S.A.

PepsiCo, Inc.

Unilever PLC

General Mills, Inc.

Kerry Group plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Jack Linkは、クリーンラベルイニシアチブのもと、わずか3つの原材料で作られたエアドライビーフスライスの新ラインを発売しました。この2オンスのバッグは現在、米国全土のコンビニエンスストア、食料品店、各種小売チャネルで販売されています。1食当たり31グラムのタンパク質を含み、人工防腐剤不使用です。同社は2026年後半に、同様に最小限の原材料プロファイルを特徴とするマルチパック、スティック、ステーキを発売する計画があります。

- 2025年9月:BCFoodsのLinxi製造工場は、ニンニク加工において5ログの微生物低減を検証しました。この成果は、工場のFSMA適合病原体低減能力を示しており、米国の主要小売業者およびCPGメーカーの主要サプライヤープログラムへの参加資格を得ました。その結果、BCFoodsは北米の原材料供給市場における競争力を強化しています。

- 2025年5月:Silva Internationalはエアドライ野菜への注力を強化しています。同社はインゲン豆および関連原材料ラインの一貫性と常温保存性を向上させています。この動きは、信頼性の高い仕様安定した乾燥原材料を求める植物性食品メーカーからの需要増加に応えるものです。

- 2025年2月:BCFoodsは子会社のCulinary Farmsをブランドに完全統合しました。この動きにより、BCFoodsのポートフォリオはプレミアム乾燥トマト、チリ、調味料、スパイスブレンド、燻製原材料を包含するよう拡大されるだけでなく、運営とサプライチェーンのリソースも合理化されます。その結果、BCFoodsはグローバル規模で産業用包装食品とプレミアムフードサービスセグメントへのサービス信頼性の向上と提供の多様化を目指しています。

世界のエアドライ食品市場レポートの範囲

| 果物・野菜 |

| ハーブ・スパイス |

| 肉類・水産物 |

| その他の製品 |

| 従来型 |

| オーガニック |

| 産業用包装食品 | |

| フードサービス | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| 専門店 | |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の小売チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ベルギー | |

| スウェーデン | |

| ポーランド | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| モロッコ | |

| ナイジェリア | |

| エジプト | |

| 中東・アフリカその他 |

| 製品タイプ別 | 果物・野菜 | |

| ハーブ・スパイス | ||

| 肉類・水産物 | ||

| その他の製品 | ||

| 性質別 | 従来型 | |

| オーガニック | ||

| エンドユーザー用途別 | 産業用包装食品 | |

| フードサービス | ||

| 小売 | スーパーマーケット・ハイパーマーケット | |

| 専門店 | ||

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の小売チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ベルギー | ||

| スウェーデン | ||

| ポーランド | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| モロッコ | ||

| ナイジェリア | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

エアドライ食品需要の現在の規模と見通しは?

エアドライ食品市場は2025年に216億米ドルと評価され、2026年には225億米ドルとなり、4.9%のCAGRで2031年までに281億米ドルに達すると予測されています。

どの製品セグメントがこの分野をリードしていますか?

果物・野菜が2025年に45.9%のシェアでリードしており、2031年まで最も速い5.2%のCAGRで成長すると予測されています。

なぜクリーンラベル製品が成長を支えているのですか?

メーカーと小売業者は人工添加物の削減を推進しており、これにより機能性を損なうことなくよりクリーンなラベルをサポートできる常温保存可能な原材料への需要が改善されています。

どのエンドユーザーチャネルが最も速く拡大していますか?

アジア太平洋は2025年に39.7%のシェアで最大の地域であり、2031年まで6.2%のCAGRで最も速く成長している地域でもあります。

最終更新日: