Tamanho e Participação do Mercado de Alimentos para Micro-ondas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 154.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 212.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos para Micro-ondas pela Mordor Intelligence

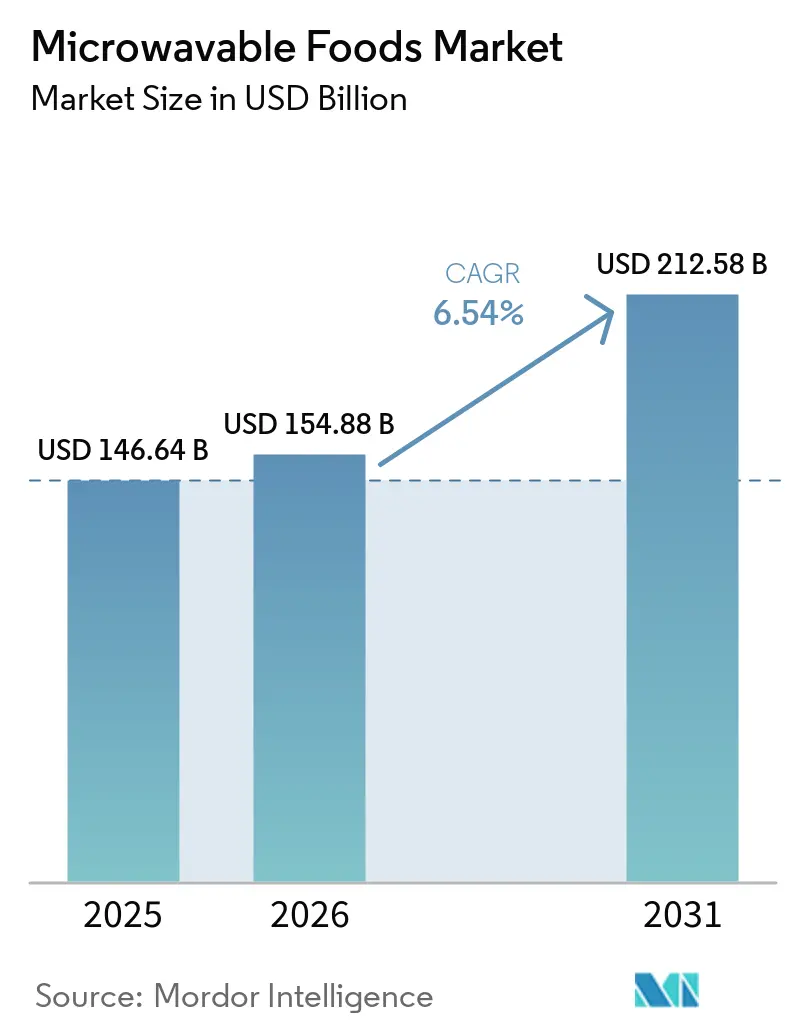

O tamanho do mercado de alimentos para micro-ondas deve crescer de 146,64 bilhões de USD em 2025 para 154,88 bilhões de USD em 2026, com previsão de atingir 212,58 bilhões de USD até 2031, a um CAGR de 6,54% no período 2026-2031. O mercado global de alimentos para micro-ondas está experimentando um crescimento significativo, impulsionado pelas preferências dos consumidores por conveniência, opções voltadas à saúde e ofertas diversificadas, juntamente com a inovação contínua dos fabricantes. Domicílios com pouco tempo disponível estão optando cada vez mais por soluções de preparo rápido. Empresas líderes, como a Nestlé (conhecida pelas marcas Stouffer's e Lean Cuisine) e a Conagra Brands (que oferece Healthy Choice e Banquet), estão reformulando suas linhas de produtos para priorizar a nutrição e opções de refeições equilibradas. Marcas regionais como MTR Foods e Gits estão expandindo o mercado ao introduzir refeições prontas indianas autênticas, enquanto a Daawat oferece copos de arroz para micro-ondas voltados a consumidores mais jovens e urbanos. Avanços em embalagens, incluindo tigelas próprias para micro-ondas, estão redefinindo as expectativas dos consumidores em relação à usabilidade e ao controle de porções, aumentando ainda mais o apelo desses produtos. No entanto, o aumento dos custos na logística de cadeia de frio e regulamentações mais rígidas sobre plásticos de uso único estão levando os fabricantes a inovar com soluções de embalagens sustentáveis. Esses desenvolvimentos ilustram como os alimentos para micro-ondas estão evoluindo de meros produtos convenientes para se tornarem uma combinação estratégica de velocidade, saúde e inovação, consolidando seu papel como um pilar do consumo alimentar moderno.

Principais Conclusões do Relatório

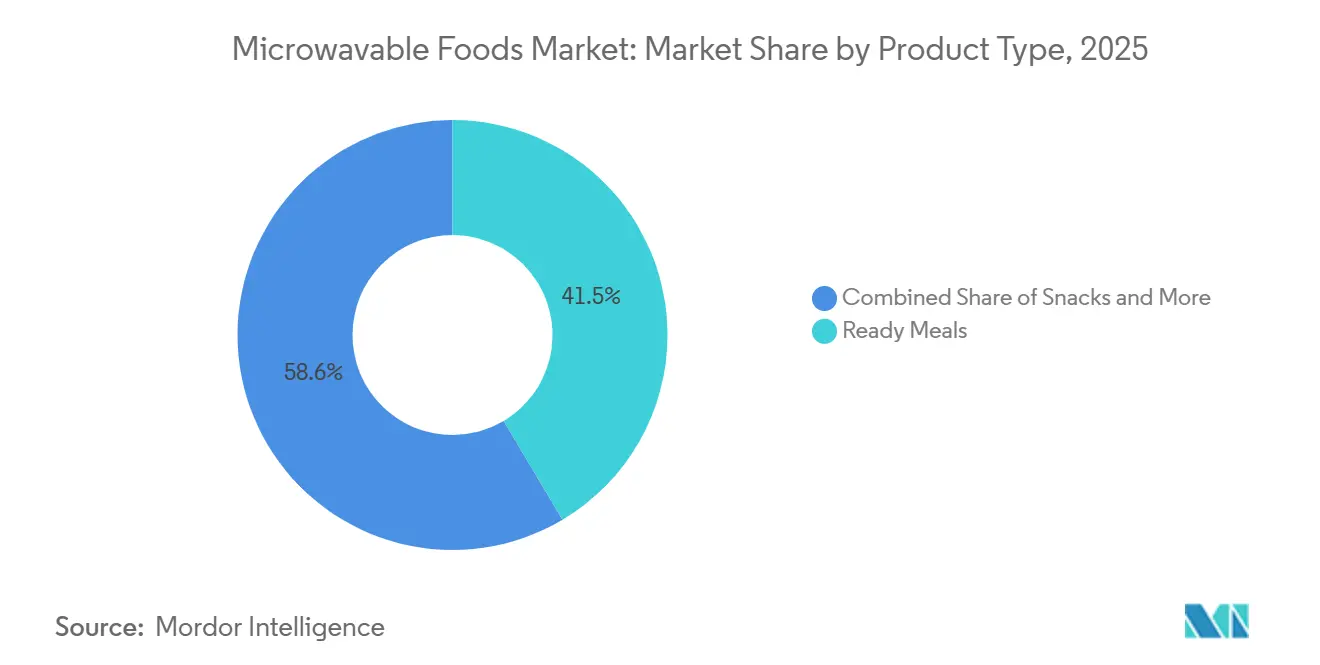

- Por tipo de produto, as refeições prontas lideraram o mercado de alimentos para micro-ondas com uma participação de 41,45% em 2025, e estima-se que registrem o CAGR mais rápido de 7,44% durante 2026-2031.

- Por tipo, o congelado manteve uma participação de 54,79% em 2025, enquanto o refrigerado tem previsão de expansão a um CAGR de 7,68% até 2031.

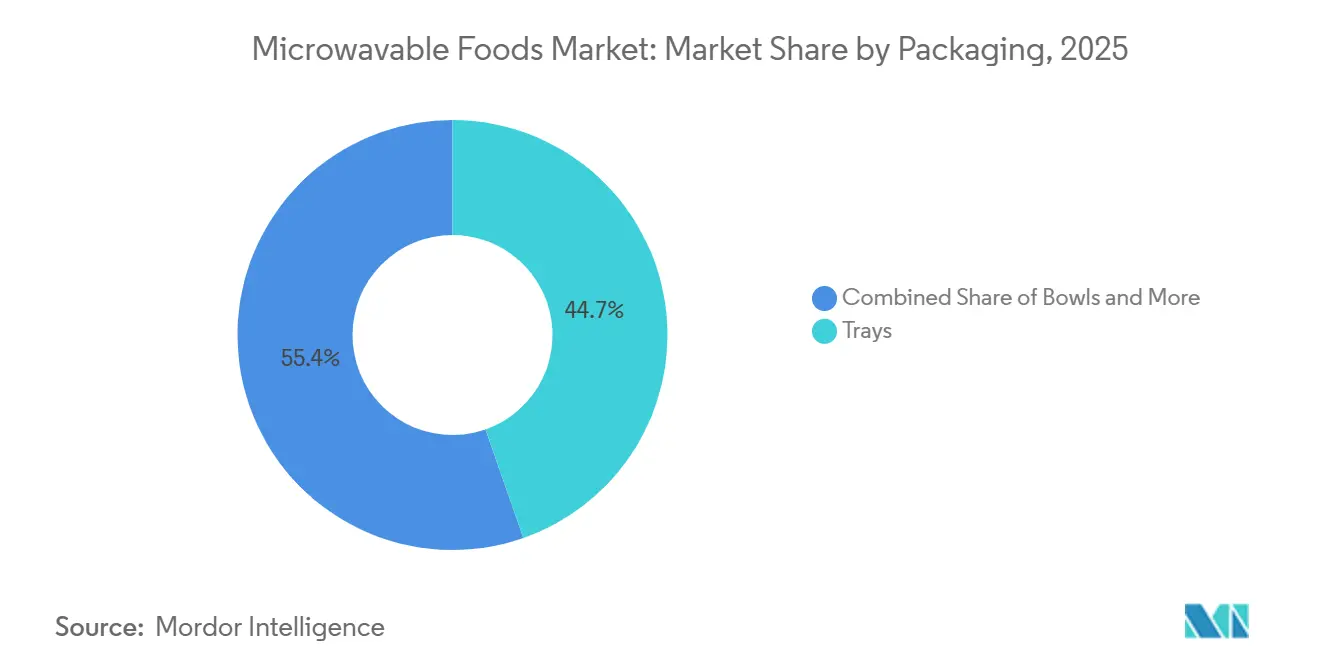

- Por embalagem, as bandejas detiveram 44,65% da receita de 2025, mas as tigelas devem crescer mais rapidamente, a 8,01% até 2031.

- Por canal de distribuição, o varejo liderou o mercado de alimentos para micro-ondas com uma participação de 81,13% em 2025, enquanto o serviço de alimentação deve registrar o CAGR mais rápido de 7,47% durante 2026-2031.

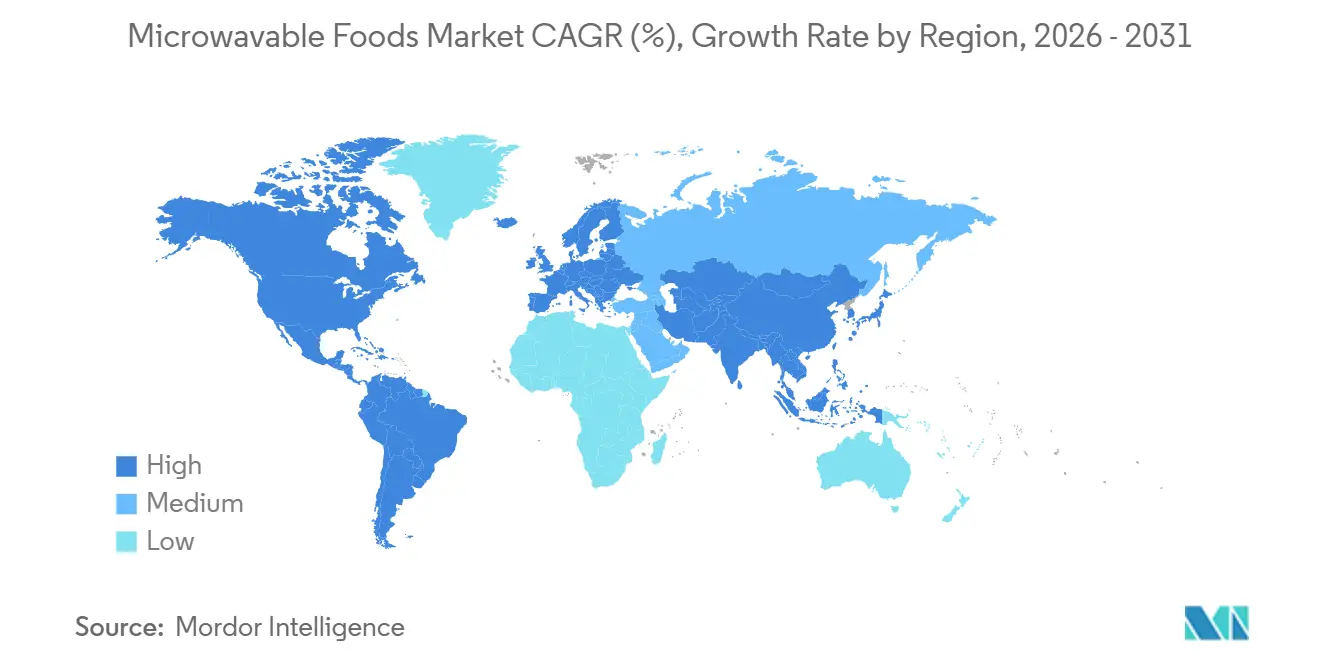

- Por geografia, a América do Norte liderou o mercado de alimentos para micro-ondas com uma participação de 36,88% em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 7,99% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Alimentos para Micro-ondas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consumidores sem tempo impulsionando a demanda por refeições prontas para aquecer | +1.7% | Global | Curto prazo (≤ 2 anos) |

| Expansão de culinárias étnicas e internacionais em formatos para micro-ondas | +0.9% | Global, Ásia-Pacífico e América do Norte em destaque | Médio prazo (2–4 anos) |

| Crescente popularidade de refeições prontas ricas em proteínas e funcionais | +1.1% | Global, América do Norte e Europa em destaque | Curto prazo (≤ 2 anos) |

| Premiumização das ofertas de refeições prontas congeladas e refrigeradas | +0.8% | América do Norte e União Europeia | Médio prazo (2–4 anos) |

| Adoção crescente de soluções de refeições que economizam mão de obra em operações de serviço de alimentação | +0.7% | Global, Ásia-Pacífico e União Europeia como mercados primários | Médio prazo (2–4 anos) |

| Avanços tecnológicos em embalagens compatíveis com micro-ondas | +0.5% | União Europeia em destaque, expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Consumidores sem tempo impulsionando a demanda por refeições prontas para aquecer

Os consumidores com pouco tempo disponível estão cada vez mais encarando os alimentos para micro-ondas como escolhas intencionais em seu planejamento de refeições, e não como soluções de última hora. Essa mudança reflete transformações nos estilos de vida, particularmente em domicílios com dupla renda, onde a conveniência é essencial, mas também deve estar alinhada às expectativas de nutrição e variedade. O relatório Power of Frozen in Retail de 2026, elaborado pelo American Frozen Food Institute (AFFI) e pelo Food Marketing Institute (FMI), destaca essa tendência. Com base em uma pesquisa com 1.560 compradores dos Estados Unidos, o relatório revela que 77% agora compram alimentos congelados com uma refeição ou dia específico em mente, ante 71% em 2023[1]Fonte: Instituto Americano de Alimentos Congelados, A América está repensando o planejamento de refeições: novo relatório constata que alimentos congelados estão se tornando um item essencial na cozinha,

affi.org. Esses dados indicam uma clara mudança em direção ao consumo planejado em detrimento das compras por impulso. Além disso, os alimentos para micro-ondas estão se tornando cada vez mais relevantes ao complementar o cozimento do zero, pois muitos consumidores agora combinam ingredientes frescos e congelados em suas refeições. Essa tendência amplia as ocasiões de uso além do cenário tradicional de "sem tempo para cozinhar", posicionando os alimentos para micro-ondas como uma solução prática que equilibra velocidade, saúde e flexibilidade, tornando-os uma parte fundamental dos hábitos alimentares modernos.

Expansão de culinárias étnicas e internacionais em formatos para micro-ondas

O mercado global de alimentos para micro-ondas está experimentando um crescimento significativo, impulsionado pela crescente demanda por culinárias étnicas e internacionais que oferecem sabores autênticos com qualidade de restaurante, aliados a conveniência e acessibilidade incomparáveis. Os consumidores, influenciados pela variedade oferecida pelas plataformas de entrega de alimentos, estão buscando opções para micro-ondas que proporcionem experiências gustativas igualmente diversificadas em um formato mais conveniente. Por exemplo, em outubro de 2025, a Maple Leaf Foods lançou sua marca 'Musafir', uma linha de produtos inspirada na culinária do Sul da Ásia, com opções ricas em proteínas, como bolinhos de paneer masala e bolinhos de frango ao molho manteiga, ambos prontos no micro-ondas em apenas 90 segundos. Da mesma forma, a AB World Foods expandiu sua presença no corredor de produtos de temperatura ambiente em porção individual ao lançar as linhas de produtos Patak's e Blue Dragon, oferecendo sabores indianos e pan-asiáticos, também prontos em 90 segundos. Esses lançamentos de produtos destacam como os sabores autênticos inspirados nas diásporas estão se tornando mainstream no varejo, elevando as expectativas dos consumidores no corredor de alimentos congelados. Como resultado, os alimentos para micro-ondas estão evoluindo além da conveniência para se tornarem uma porta de entrada para os consumidores explorarem experiências culinárias globais.

Crescente popularidade de refeições prontas ricas em proteínas e funcionais

O mercado global de alimentos para micro-ondas está passando por uma transformação significativa, impulsionada pela crescente demanda por refeições prontas para consumo ricas em proteínas e funcionais. Anteriormente consideradas uma oferta de nicho, as refeições ricas em proteínas e funcionais tornaram-se agora uma expectativa mainstream dos consumidores. Os consumidores de hoje encaram as opções ricas em proteínas como um requisito básico em suas refeições. Para atender a essa mudança, os fabricantes estão redesenhando seus produtos para oferecer maiores proporções de proteína por caloria, texturas aprimoradas e tamanhos de porção que atendam às necessidades dos consumidores por saciedade e bem-estar geral. O relatório Future of Frozen da Conagra Brands, em 2025, enfatizou essa tendência, revelando que as proteínas representaram 12 bilhões de USD em gastos dos consumidores no mercado de alimentos congelados. O relatório também destacou o forte interesse dos consumidores, com centenas de milhões de pesquisas online por termos relacionados a proteínas. A Nestlé respondeu a essa demanda por meio de sua marca Vital Pursuit, voltada especificamente para usuários de agonistas do receptor do Peptídeo-1 semelhante ao Glucagon (agonistas do receptor GLP-1) que buscam opções funcionais de refeições congeladas. Da mesma forma, a Conagra reforçou sua presença no mercado com a introdução dos MEGA Breakfast Bowls em fevereiro de 2026, oferecendo soluções centradas em proteínas na categoria de café da manhã. Esses avanços demonstram como a nutrição funcional está se tornando um motor central no setor de alimentos para micro-ondas, posicionando-o como uma escolha confiável para consumidores preocupados com saúde e bem-estar.

Adoção crescente de soluções de refeições que economizam mão de obra em operações de serviço de alimentação

As operações de serviço de alimentação estão se tornando um importante motor de crescimento no mercado de alimentos para micro-ondas, à medida que as empresas adotam cada vez mais soluções de refeições que economizam mão de obra para lidar com o aumento dos custos e das pressões operacionais. Essa mudança não é ditada exclusivamente pela demanda dos consumidores, mas também é moldada pela dinâmica da cadeia de suprimentos. As cozinhas estão substituindo a mão de obra tradicional de retaguarda por componentes pré-configurados para micro-ondas que garantem consistência, reduzem a dependência de combustível e simplificam os processos de preparo. Na Alemanha, a crescente demanda por produtos "Fix and Fertig" (prontos para consumo) demonstra como os operadores estão adotando rapidamente essa tendência. Da mesma forma, na Índia, o aumento dos custos de mão de obra e os desafios com o fornecimento de gás liquefeito de petróleo (GLP) têm levado os prestadores de serviços de alimentação a adotar modelos de reaquecimento distribuído. Do ponto de vista estratégico, os operadores de serviços de alimentação estão agora influenciando as especificações dos produtos no nível da cadeia de suprimentos. Eles buscam porcionamento preciso, capacidades confiáveis de reaquecimento em micro-ondas e formatos de vida útil estendida que superem os requisitos tradicionais do varejo. Para os fabricantes, essa mudança representa uma oportunidade valiosa. Ao investir em reformulações de produtos para o segmento de serviços de alimentação, eles podem posicionar os alimentos para micro-ondas como ferramentas essenciais para melhorar a eficiência e garantir a consistência em cozinhas profissionais, e não apenas como produtos de conveniência para o consumidor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Percepção dos consumidores sobre alimentos para micro-ondas como altamente processados | -0.8% | Global, América do Norte e União Europeia como primários | Curto prazo (≤ 2 anos) |

| Volatilidade nos custos de cadeia de frio, energia e logística de congelados | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Preocupações ambientais relacionadas a embalagens plásticas de uso único | -0.5% | União Europeia em destaque, América do Norte em segundo lugar | Médio prazo (2–4 anos) |

| Aplicativos de entrega de alimentos intensificando a concorrência por refeições prontas | -0.4% | Global, Ásia-Pacífico urbana e América do Norte | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Percepção dos consumidores sobre alimentos para micro-ondas como altamente processados

A percepção dos consumidores representa um desafio significativo para o mercado global de alimentos para micro-ondas. Muitos consumidores associam esses produtos a um alto grau de processamento, colocando-os sob escrutínio ao lado de outras categorias de alimentos ultraprocessados. Essa percepção criou uma divisão clara: algumas marcas estão reformulando estrategicamente seus produtos para oferecer rótulos mais limpos e benefícios funcionais, enquanto outras enfrentam desafios de imagem persistentes que não podem ser resolvidos apenas por meio de esforços de marketing. O aumento do consumo voltado ao bem-estar agrava ainda mais esse problema. Essa tendência, impulsionada em parte por usuários de medicamentos agonistas do receptor do peptídeo-1 semelhante ao glucagon (agonistas do receptor GLP-1) que exigem proporções nutricionais precisas e transparência nos ingredientes, tornou as refeições para micro-ondas indiferenciadas cada vez mais não competitivas. A implicação estratégica é clara: as marcas precisam inovar para permanecer relevantes. Embora a reformulação — como a redução de sódio, o aumento do teor de fibras e a eliminação de determinados óleos — seja tecnicamente viável, ela requer investimentos substanciais em pesquisa e desenvolvimento. Os produtores menores frequentemente carecem dos recursos financeiros para empreender tais iniciativas. Como resultado, a categoria enfrenta pressões estruturais que podem acelerar a consolidação do mercado. Apenas empresas bem capitalizadas estão posicionadas para se adaptar rapidamente e atender de forma eficaz às expectativas em evolução dos consumidores.

Volatilidade nos custos de cadeia de frio, energia e logística de congelados

O mercado global de alimentos para micro-ondas está enfrentando desafios significativos devido ao aumento dos custos na logística de cadeia de frio, energia e transporte de congelados. Esses aumentos de custos não apenas estão comprimindo as margens de lucro, mas também dificultando a inovação em toda a cadeia de valor. Uma pesquisa realizada pela Lineage em março de 2026, que incluiu 1.000 tomadores de decisão da cadeia de suprimentos dos Estados Unidos, Canadá e México, destacou que 73% dos entrevistados esperam que as tarifas continuem impactando negativamente seu desempenho financeiro ao longo de 2026. Além disso, 57% relataram que o ônus financeiro das tarifas em 2025 superou suas expectativas iniciais, enfatizando as pressões de custo persistentes. No front energético, os preços industriais de eletricidade nos Estados Unidos atingiram aproximadamente 13,27 centavos por quilowatt-hora em 2025, marcando o nível mais alto desde 2022. Esse aumento foi impulsionado principalmente por tensões geopolíticas que perturbaram o fornecimento de gás natural e pela maior demanda proveniente da digitalização e da infraestrutura de inteligência artificial, que competem pelos mesmos recursos energéticos na rede elétrica. Além disso, as interrupções no transporte marítimo agravaram os custos para produtos congelados além das tarifas de frete padrão. Essas interrupções também introduziram desafios adicionais, como maiores custos de manutenção de estoque e requisitos de conformidade mais rigorosos relacionados à documentação da cadeia de temperatura. Essas pressões combinadas estão afetando desproporcionalmente os fabricantes de médio porte, limitando sua capacidade de alocar recursos para o desenvolvimento de produtos e esforços de premiumização. Isso ocorre em um momento em que as expectativas dos consumidores por qualidade e inovação estão aumentando de forma constante, intensificando ainda mais os desafios enfrentados por esses fabricantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Refeições Prontas Definem a Economia da Categoria

As Refeições Prontas lideram o mercado global de alimentos para micro-ondas, contribuindo com 41,45% das receitas em 2025, e espera-se que cresçam a um CAGR de 7,44% de 2026 a 2031. Essa dominância destaca sua capacidade de fornecer soluções completas e nutricionalmente equilibradas que se alinham às preferências dos consumidores por conveniência, opções ricas em proteínas e produtos voltados ao bem-estar. As Refeições Prontas tornaram-se a pedra angular do desempenho financeiro da categoria, oferecendo não apenas benefícios de economia de tempo, mas também uma reputação confiável de saúde e nutrição. Isso as torna uma área de foco crítica para fabricantes e varejistas que buscam atender às demandas em evolução dos consumidores.

Outras categorias de produtos, como lanches, sopas e caldos, produtos de panificação e sobremesas, e vegetais e acompanhamentos, trazem variedade e inovação ao mercado. Os lanches estão ganhando popularidade por meio de formatos de porção individual com inspiração global. As sopas e caldos estão aproveitando seu posicionamento premium e funcional para atrair consumidores preocupados com a saúde. Os vegetais e acompanhamentos se beneficiam de alegações de rótulo limpo, enquanto os produtos de panificação e sobremesas continuam a expandir seu apelo de nicho. Apesar desses desenvolvimentos, o crescimento do mercado permanece firmemente ancorado nas refeições prontas, que não apenas impulsionam o desempenho atual da categoria, mas também definem a direção para a expansão futura.

Por Tipo: Formatos Refrigerados Superam os Congelados em Credenciais de Valor

Em 2025, os formatos congelados mantiveram sua liderança no mercado global de alimentos para micro-ondas, capturando uma participação de 54,79%. Essa dominância é impulsionada pelas preferências de longa data dos consumidores e pela ampla disponibilidade de infraestrutura de cadeia de frio, particularmente na América do Norte e na Europa. Essas regiões desempenham um papel crítico na formação da base econômica do mercado. À medida que os consumidores passam a encarar conveniência e qualidade como atributos complementares, os formatos congelados continuam a servir como a pedra angular do consumo global de alimentos para micro-ondas.

Os formatos refrigerados, por outro lado, estão experimentando um crescimento rápido, com um CAGR projetado de 7,68% de 2026 a 2031. Esse crescimento reflete seu status crescente como a escolha preferida para refeições prontas premium com aparência de frescor. A tendência é particularmente evidente em mercados onde os avanços na infraestrutura de cadeia de frio se estenderam ao varejo de supermercados e lojas de conveniência. Os supermercados europeus aumentaram significativamente o espaço em prateleira alocado para refeições prontas refrigeradas, reconhecendo que as margens de lucro dos produtos refrigerados superam as das opções de temperatura ambiente e estão se aproximando dos níveis dos produtos congelados premium. Embora os formatos de temperatura ambiente permaneçam essenciais em regiões com infraestrutura de frio subdesenvolvida, os formatos refrigerados são cada vez mais vistos como a vanguarda da inovação. Eles estão atendendo à demanda dos consumidores por frescor e qualidade premium, ao mesmo tempo em que reformulam a dinâmica competitiva dentro do setor de alimentos para micro-ondas.

Por Embalagem: Tigelas Desafiam a Dominância das Bandejas com Base na Lógica Ergonômica

Em 2025, as bandejas permanecem o formato de embalagem líder no mercado global de alimentos para micro-ondas, representando uma participação significativa de 44,65% das receitas. Sua popularidade é impulsionada por sua eficiência operacional, pois as bandejas são um componente crítico das linhas de embalagem automatizadas no varejo e são totalmente compatíveis com os perfis de cozimento padronizados em micro-ondas utilizados na maioria das formulações de refeições prontas. As bandejas fornecem aos fabricantes e varejistas uma solução confiável para a distribuição em massa, garantindo consistência, escalabilidade e integração perfeita com a infraestrutura existente.

Por outro lado, as tigelas estão emergindo como o formato de embalagem de crescimento mais rápido, com um CAGR projetado de 8,01% durante o período de previsão de 2026 a 2031. Esse crescimento é impulsionado por seu design ergonômico, capacidade de apoiar o controle de porções e potencial para diferenciação de marca — vantagens que as bandejas não conseguem replicar facilmente. As tigelas transmitem uma sensação de autenticidade em porção individual, alinham-se com a crescente popularidade das tigelas de proteína no setor de serviços de alimentação e otimizam o uso de materiais ao reduzir o desperdício em relação ao seu volume de preenchimento. À medida que os requisitos regulatórios enfatizam cada vez mais a substituição de materiais e a reciclabilidade, as tigelas estão posicionadas como uma área-chave de inovação em embalagens. Elas oferecem uma combinação atraente de apelo ao consumidor e benefícios de conformidade. Embora as bandejas atualmente definam a escala e a estabilidade do mercado, as tigelas estão preparando o terreno para o crescimento futuro e a premiumização.

Por Canal de Distribuição: Operadores de Serviços de Alimentação Aceleram a Adoção de Congelados

Em 2025, o varejo permaneceu o canal de distribuição dominante no mercado global de alimentos para micro-ondas, representando uma participação significativa de 81,13% das receitas. Essa liderança foi impulsionada pela ampla disponibilidade de infraestrutura de corredor de congelados em supermercados e hipermercados, que continuaram a servir como os principais destinos de compras para os consumidores. Ao mesmo tempo, o varejo online ganhou terreno de forma constante, particularmente em regiões onde as plataformas de comércio rápido permitiram a entrega de refeições prontas refrigeradas em minutos. As lojas de conveniência e mercearias também desempenharam um papel vital nesse crescimento ao oferecer formatos de porção individual projetados para compras por impulso, integrando assim os alimentos para micro-ondas nos hábitos alimentares cotidianos dos consumidores.

Por outro lado, o setor de serviços de alimentação deve ser o canal de distribuição de crescimento mais rápido, com um CAGR de 7,47% previsto para o período 2026–2031. Esse crescimento vai além do volume, pois os operadores de serviços de alimentação adotam cada vez mais componentes congelados para micro-ondas para simplificar as operações e reduzir os custos de mão de obra. Essa adoção valida esses formatos de produtos e frequentemente leva à sua aceitação nos mercados de varejo. A convergência dos serviços de alimentação e do varejo está transformando a economia das unidades de manutenção de estoque (SKU), beneficiando os fabricantes que conseguem desenvolver designs de produtos que atendam a ambos os canais. O rápido crescimento dos serviços de alimentação destaca seu papel como motor de inovação e construtor de confiança do consumidor, posicionando-o como uma via de crescimento crítica no mercado em evolução de alimentos para micro-ondas.

Análise Geográfica

Em 2025, a América do Norte detém uma participação dominante de 36,88% no mercado global de alimentos para micro-ondas. Essa liderança é atribuída a uma infraestrutura de corredor de congelados bem desenvolvida em supermercados e hipermercados, aliada à rápida expansão do varejo online e dos formatos de lojas de conveniência. O crescimento da região está sendo moldado pela evolução das preferências dos consumidores, como a crescente demanda por produtos ricos em proteínas influenciada pelas tendências do Peptídeo-1 semelhante ao Glucagon (GLP-1), e pela premiumização das ofertas, particularmente por meio da introdução de culinárias étnicas diversificadas. O Canadá e o México contribuem significativamente para esse crescimento ao lançar produtos adaptados às suas comunidades da diáspora e ao aprimorar a infraestrutura. Além disso, medidas regulatórias como o Projeto de Lei 54 do Senado da Califórnia (SB54), que determina reduções no uso de plásticos de uso único, estão impulsionando mudanças nas estratégias de embalagem. Esses fatores posicionam a América do Norte como líder tanto no consumo quanto na conformidade regulatória.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) projetada de 7,99% de 2026 a 2031. Esse crescimento é impulsionado por mudanças demográficas e econômicas, à medida que os domicílios urbanos em países como China, Índia e Sudeste Asiático adotam cada vez mais formatos de alimentos para micro-ondas. Fatores como jornadas de trabalho comprimidas e a expansão das plataformas de comércio rápido estão tornando esses produtos mais acessíveis. De acordo com a Associação Japonesa de Alimentos Congelados, o consumo de alimentos congelados no Japão superou 3 milhões de toneladas em 2025[3]Fonte: Associação Japonesa de Alimentos Congelados, Produção e Consumo de Alimentos Congelados em 2025,

reishokukyo.or.jp. Na China, a adoção de produtos congelados adequados para micro-ondas aumentou significativamente, representando agora aproximadamente 60% do consumo de alimentos congelados do país. A região também é um polo de inovação, particularmente em refeições prontas, que estão experimentando um aumento significativo no lançamento de novos produtos. Isso posiciona a Ásia-Pacífico como um motor-chave de crescimento no mercado global de alimentos para micro-ondas.

A Europa, liderada pela Alemanha, é o segundo maior mercado regional. Dados do Instituto Alemão de Alimentos Congelados (dti) indicam que as vendas totais de produtos alimentícios congelados na Alemanha cresceram 2,5% em 2025, atingindo um volume de 4,238 milhões de toneladas[2]Fonte: Instituto Alemão de Alimentos Congelados, Alimentos Congelados Continuam em Trajetória Recorde,

tiefkuehlkost.de. Esse crescimento é impulsionado pela forte demanda nos segmentos de varejo e fora do lar, influenciada por restrições de tempo e pelo aumento dos custos de mão de obra. O Reino Unido está liderando a inovação em formatos de alimentos refrigerados, enquanto a França e a Itália estão focadas na premiumização de refeições prontas de temperatura ambiente e refrigeradas, com ênfase na autenticidade regional. A Europa Central e Oriental está se beneficiando do aumento dos investimentos que estão expandindo a diversidade de produtos. Enquanto isso, a América do Sul e o Oriente Médio e África, embora contribuintes menores, estão crescendo de forma constante devido ao desenvolvimento da infraestrutura de cadeia de frio em países como Brasil, Emirados Árabes Unidos (EAU), Argentina e África do Sul. Em conjunto, essas regiões destacam um mercado global onde a América do Norte fornece escala, a Ásia-Pacífico impulsiona o momentum e a Europa equilibra tradição com inovação.

Cenário Competitivo

O mercado global de alimentos para micro-ondas apresenta um cenário competitivo altamente fragmentado. Na América do Norte, empresas como a Conagra Brands e a Nestlé USA aproveitam seus extensos portfólios de produtos de marca para manter uma forte presença no mercado. Na Europa, a fusão da Greencore com a Bakkavor em 2026 posicionou a entidade combinada como líder, particularmente em ofertas de marca própria e formatos de alimentos de conveniência refrigerados. As consolidações recentes na Europa estabeleceram novos padrões do setor em termos de escala, enquanto os avanços nas tecnologias de embalagem para micro-ondas, apoiados pelo aumento da atividade de patentes, estão criando barreiras técnicas. Essas barreiras aumentam a diferenciação de marca e a premiumização, especialmente para empresas com capacidades significativas de pesquisa e desenvolvimento.

As prioridades estratégicas dentro do setor destacam abordagens diversas. Empresas como a CJ CheilJedang estão focadas na expansão geográfica, investindo em instalações de produção localizadas na Hungria e na Coreia do Sul para atender à demanda regional e global. Enquanto isso, players de nicho como Amy's Kitchen, Saffron Road e NISSIN estão conquistando posições premium no mercado. Ao combinar atributos de rótulo limpo com sabores de inspiração global, essas empresas estão desafiando marcas estabelecidas que frequentemente têm dificuldade em igualar sua agilidade e autenticidade.

A natureza fragmentada do mercado é ainda mais evidenciada por varejistas de marca própria e especialistas regionais que estão preenchendo as lacunas deixadas por corporações multinacionais que estão saindo ou despriorizando as categorias de alimentos congelados. Isso criou um ambiente competitivo dinâmico onde escala, inovação e posicionamento de nicho coexistem. O mercado recompensa tanto a consolidação em grande escala no topo quanto o surgimento de players menores e ágeis nas margens. A interação de forças regionais, inovação técnica e demanda dos consumidores por produtos premium garante que a concorrência permaneça fluida. Esse cenário em evolução oferece oportunidades para novos desafiantes capturarem participação de mercado, mesmo enquanto os players estabelecidos trabalham para defender suas posições.

Líderes do Setor de Alimentos para Micro-ondas

Nestlé S.A.

Conagra Brands, Inc.

The Kraft Heinz Company

General Mills, Inc.

CJ CheilJedang Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Amy's Kitchen, uma empresa familiar líder em alimentos orgânicos preparados, anunciou sua expansão para mais de 150 armazéns da Costco. Essa iniciativa levou seus populares Enchiladas de Queijo e Burritos de Feijão e Queijo aos membros da Costco em regiões-chave dos Estados Unidos. O lançamento começou em Los Angeles, seguido pela Área da Baía e pelo Texas. Isso representou uma das expansões de varejo mais significativas da Amy's Kitchen, apresentando a marca a milhões de novos domicílios por meio da Costco, uma das redes de varejo mais confiáveis do país.

- Março de 2026: O conglomerado alimentício sul-coreano CJ CheilJedang inaugurou sua primeira linha de produção totalmente automatizada para gimbap congelado. Esse movimento estratégico visou atender à crescente demanda global pelo prato coreano, que consiste em arroz, vegetais e carne cozida enrolados em alga marinha seca e servidos em fatias de tamanho de um bocado. A instalação, localizada no campus da empresa em Jincheon, na província de Chungcheong do Norte, foi o resultado de um esforço de 18 meses para desenvolver equipamentos proprietários. Essa tecnologia automatizou cada etapa da produção, desde o carregamento dos recheios no arroz até o fatiamento e o empacotamento em bandejas dos rolinhos acabados.

- Fevereiro de 2026: A Conagra Brands, Incorporated, lançou uma adição rica em proteínas às suas ofertas de café da manhã com a introdução dos Banquet MEGA Breakfast Bowls. Cada tigela continha 30 gramas de proteína, e as quatro novas variedades ofereciam uma opção de café da manhã farta e saborosa. Mantendo fiel à promessa da Banquet MEGA de oferecer muito sabor, alto teor de proteínas e ótimo custo-benefício, essas tigelas apresentavam uma tecnologia de cozimento a vapor com bandeja dentro de bandeja. Essa inovação mantinha o molho e os ingredientes separados enquanto congelados, garantindo que, ao serem aquecidos no micro-ondas, os ovos permanecessem fofos, as batatas ficassem macias e as proteínas mantivessem sua suculência.

Escopo do Relatório do Mercado Global de Alimentos para Micro-ondas

Alimento para micro-ondas refere-se a produtos alimentícios especificamente projetados para serem cozinhados, reaquecidos ou preparados com segurança em um forno de micro-ondas, oferecendo conveniência e rapidez sem comprometer a segurança ou a qualidade.

O mercado de alimentos para micro-ondas é segmentado por tipo de produto, tipo, embalagem, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em refeições prontas, lanches, sopas e caldos, produtos de panificação e sobremesas, vegetais e acompanhamentos, e outros. Por tipo, o mercado é segmentado em congelado, refrigerado e ambiente/estável em prateleira. Por embalagem, o mercado é segmentado em bandejas, tigelas, copos e potes, e outros. Por canal de distribuição, o mercado é segmentado em Serviço de Alimentação e Varejo. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Refeições Prontas |

| Lanches |

| Sopas e Caldos |

| Produtos de Panificação e Sobremesas |

| Vegetais e Acompanhamentos |

| Outros |

| Congelado |

| Refrigerado |

| Ambiente/Estável em Prateleira |

| Bandejas |

| Tigelas |

| Copos e Potes |

| Outros |

| Serviço de Alimentação | |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Refeições Prontas | |

| Lanches | ||

| Sopas e Caldos | ||

| Produtos de Panificação e Sobremesas | ||

| Vegetais e Acompanhamentos | ||

| Outros | ||

| Por Tipo | Congelado | |

| Refrigerado | ||

| Ambiente/Estável em Prateleira | ||

| Por Embalagem | Bandejas | |

| Tigelas | ||

| Copos e Potes | ||

| Outros | ||

| Por Canal de Distribuição | Serviço de Alimentação | |

| Varejo | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de alimentos para micro-ondas?

O mercado global de alimentos para micro-ondas foi avaliado em 146,64 bilhões de USD em 2025 e tem previsão de atingir 212,58 bilhões de USD até 2031, expandindo-se a um CAGR de 6,54% entre 2026 e 2031.

Qual tipo de produto domina o mercado?

As Refeições Prontas são o maior tipo de produto, representando 41,45% das receitas em 2025. Elas também são a categoria de produto de crescimento mais rápido, com projeção de expansão a um CAGR de 7,44% de 2026 a 2031.

Qual formato lidera o mercado?

Os formatos congelados detiveram a maior participação, de 54,79%, em 2025, apoiados por forte infraestrutura e hábitos dos consumidores. No entanto, os formatos refrigerados são os de crescimento mais rápido, com expectativa de crescimento a um CAGR de 7,68% ao longo de 2026–2031.

Qual formato de embalagem é mais amplamente utilizado?

As bandejas dominam as embalagens com uma participação de 44,65% em 2025, devido à sua compatibilidade com linhas de embalagem automatizadas. As tigelas, no entanto, são o formato de crescimento mais rápido, com previsão de expansão a um CAGR de 8,01%, impulsionadas pelo apelo ergonômico e de porção individual.

Qual canal de distribuição é o maior?

Os canais de varejo representaram 81,13% das receitas do mercado em 2025, liderados por supermercados, hipermercados e plataformas online. O serviço de alimentação é o canal de crescimento mais rápido, com projeção de CAGR de 7,47% de 2026 a 2031, à medida que os operadores adotam componentes congelados para micro-ondas para maior eficiência.

Qual região lidera o mercado global?

A América do Norte é o maior mercado regional, detendo 36,88% das receitas globais em 2025. A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de expansão a um CAGR de 7,99% entre 2026 e 2031, impulsionada por mudanças demográficas, urbanização e adoção do comércio rápido.

Página atualizada pela última vez em: