マイクロRNA市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

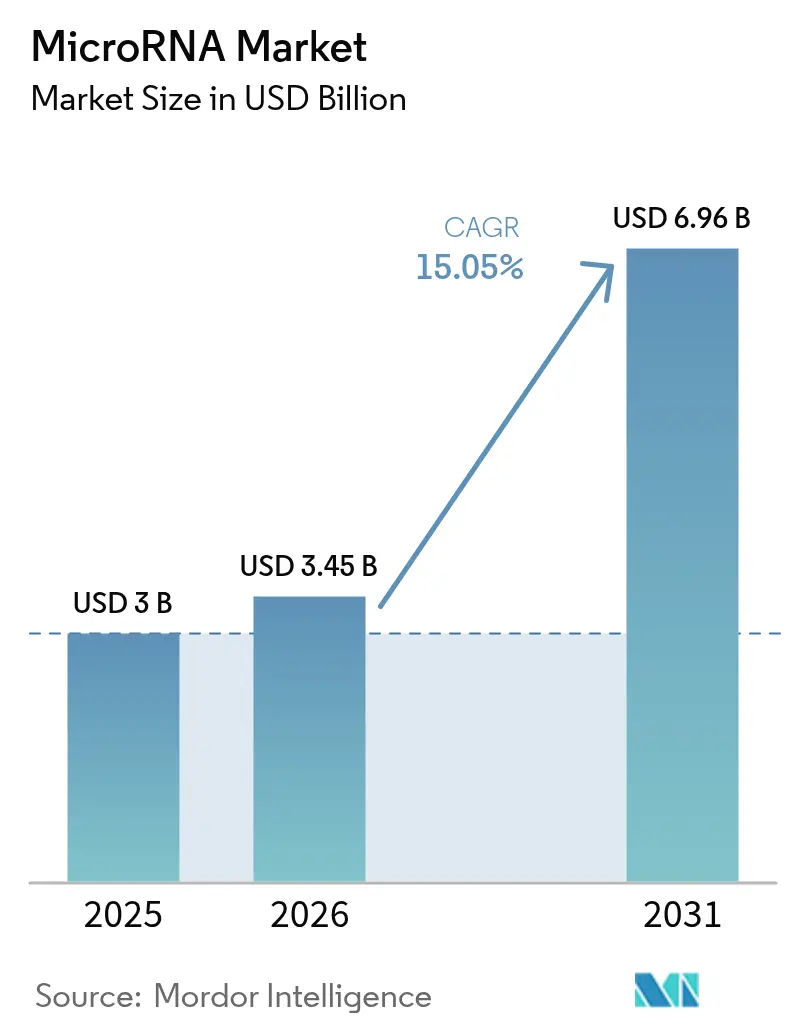

| 市場規模 (2026) | 3.45 十億米ドル |

| 市場規模 (2031) | 6.96 十億米ドル |

| 成長率 (2026 - 2031) | 15.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

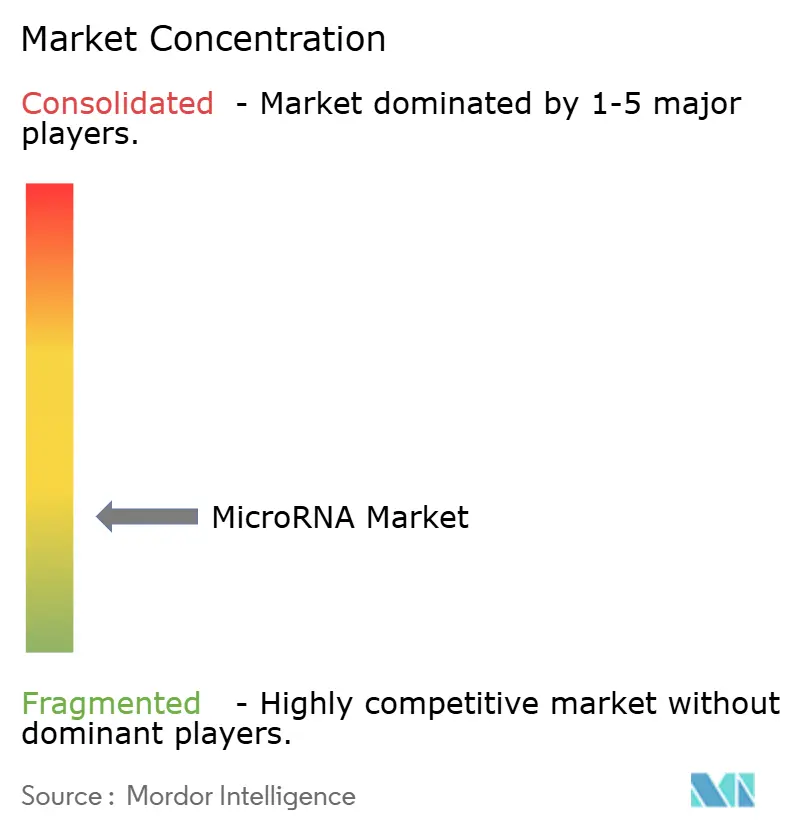

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるマイクロRNA市場分析

マイクロRNA市場規模は2025年にUSD 30億ドルと評価され、2026年のUSD 34.5億ドルから2031年にはUSD 69.6億ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは15.05%です。精密診断における採用拡大、治療パイプラインの拡充、および中核的な検査室環境におけるバイオマーカーベースの検査メニューの着実な展開がその推進力となっています。オリゴヌクレオチド医薬品に対する規制上の迅速審査インセンティブ、ベンチャー資金の拡充、ならびに次世代シークエンシング(NGS)およびリアルタイムPCR(RT-qPCR)プラットフォームの継続的な高度化が、高所得国および新興国の双方における需要を触媒しています。単一の機器でDNA、RNA、タンパク質を解析できるプラットフォーム統合化により、顧客は統合型マルチオミクスワークフローへの移行を進めています。一方、リキッドバイオプシーおよびエクソソーム由来マイクロRNAアッセイの民主化により、早期疾患検出が可能となり、エンドユーザー層が研究環境を超えて拡大しています。治療薬のデリバリーに関する課題や残存するオフターゲット毒性への懸念が主要な技術的障壁として残っていますが、これらの制約は、新規ナノ粒子ビークルやAIによる配列設計に特化した企業にとってのホワイトスペース機会を創出しています。

主要レポートポイント

- 製品・サービス別では、サービスセグメントが2025年のマイクロRNA市場シェアの47.78%をリードし、キット・試薬は2031年までのCAGRが15.92%で拡大すると予測されています。

- テクノロジー別では、リアルタイムPCRが2025年の収益シェアの38.25%を占め支配的であり、マイクロアレイプラットフォームが2031年までのCAGRで15.54%と最高の予測成長率を示しています。

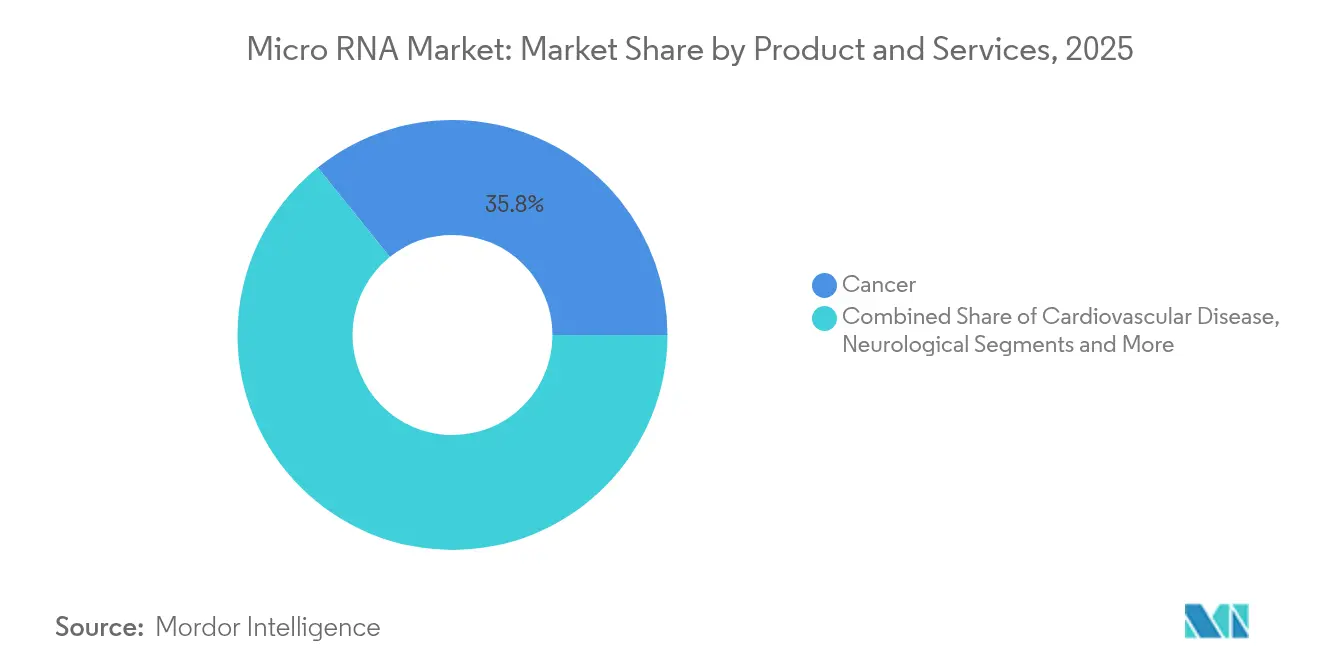

- アプリケーション別では、がんが2025年のマイクロRNA市場規模の35.78%のシェアを獲得し、感染症アプリケーションが最速のCAGR 16.02%で成長する見込みです。

- エンドユーザー別では、バイオ医薬品企業が2025年のマイクロRNA市場規模の39.86%を保有し、診断センターがCAGR 16.28%で最も急成長するユーザーグループとなっています。

- 地域別では、北米が2025年のマイクロRNA市場シェアの41.72%を占め、アジア太平洋地域が2031年までのCAGRで16.95%の成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマイクロRNA市場のトレンドと考察

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患・腫瘍性疾患の罹患率上昇 | +3.2% | 北米と欧州において最大の影響を持つグローバル規模 | 長期(4年以上) |

| 精密分子診断とリキッドバイオプシーの急速な普及 | +2.8% | 北米とEUがリード、アジア太平洋地域が追従 | 中期(2~4年) |

| miRNA治療薬におけるR&D資金の強化と戦略的パートナーシップ | +2.1% | 北米と欧州が中心、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 小RNA解析向けNGSおよびRT-qPCRプラットフォームの進歩 | +1.9% | 北米、欧州、アジアにテクノロジーハブを持つグローバル規模 | 短期(2年以内) |

| オリゴヌクレオチド医薬品に対する規制上の迅速審査・希少疾病用医薬品指定インセンティブ | +1.7% | 主に北米とEU | 中期(2~4年) |

| AIを活用したマルチオミクスパイプラインとエクソソームベースのmiRNAアッセイ | +1.4% | 世界の技術先進地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患・腫瘍性疾患の罹患率上昇

慢性疾患は引き続き増加しており、がんだけで2024年に1,000万人の死亡をもたらし、マイクロRNAベースの診断薬および治療薬に対する需要を増幅させています[1]世界保健機関、「がんファクトシート」、who.int。新たなエビデンスにより、miR-4454などのマイクロRNAが2型糖尿病の検出においてAUC 0.889を達成することが示され、代謝疾患への応用可能性が注目されています。心血管研究では、冠動脈微小塞栓後の心筋損傷を調節するマイクロRNAが特定されており、既存の治療を超えた新たな治療法の可能性を示しています。この疾患スペクトラムの拡大により腫瘍学への依存度が低下し、高所得国における高齢化人口および新興市場における生活習慣関連罹患率に対する予防医療の取り組みを支援しています。

精密分子診断とリキッドバイオプシーの急速な普及

マイクロRNAシグネチャーを用いたリキッドバイオプシーアッセイは、9種類のがんにわたり99%の特異度を維持しながら90%の感度に達しています。非侵襲的な検査は、膵臓がんなど罹患率は低いが致死率の高い腫瘍のスクリーニングギャップを補完しており、尿中miR-210-3pは早期検出において82.8%の感度と74.3%の特異度を達成しています[2]Marta Gómez-Martínez et al.、「2型糖尿病におけるmiR-4454の診断有用性」、BMC内分泌疾患、biomedcentral.com。診断センターはこれらのアッセイをタンパク質マーカーおよびイメージングと統合し、日常的な採用を加速させています。AIによるシグネチャー探索の強化により解析時間が短縮され精度が向上し、機械学習をデータ解釈に組み込んでいる研究機関に対してファーストムーバーアドバンテージをもたらしています。

miRNA治療薬におけるR&D資金の強化と戦略的パートナーシップ

ベンチャーおよび戦略的投資は2024年から2025年にかけて過去最高を記録しました。ARTHEx Biotechは、筋強直性ジストロフィーを対象としたマイクロRNA-23bを標的とするアンチmiRであるATX-01の開発推進のためにEUR 4,200万ユーロを確保し、この資産は大西洋の両岸で希少疾病用医薬品指定を受けています[3]ARTHEx Biotech、「ARTHEx、シリーズBでEUR 4,200万ユーロを調達」、arthxbiotech.com。Korro BioとNovo Nordiskは、最大USD 5億3,000万ドルの価値を持つRNA編集アライアンスを構築し、プラットフォームの専門性とグローバルな臨床インフラを融合させました。このような取引は開発リスクを低減し、タイムラインを短縮し、次世代オリゴヌクレオチドに対する大手製薬企業の信頼を示すものです。

小RNA解析向けNGSおよびRT-qPCRプラットフォームの進歩

Illuminaのクリニカルマルチオミクスへの推進は、10年間でそのシークエンシング導入基盤の年間18%成長を見込んでいます。LNAを強化したRT-qPCRキットは1 pgの入力からマイクロRNAを定量化し、サンプルの適合性を広げています。コスト効率の高いマイクロアレイが再び注目を集めており、円形RNAパネルは特定のターゲットにおいてRNA-seqよりも高い感度を実現しています。ハイブリダイゼーション連鎖反応と組み合わせたCRISPR-Cas12aは、15分以内に1 pMの検出を達成し、ポイントオブケア環境に適しています。

オリゴヌクレオチド医薬品に対する規制上の迅速審査・希少疾病用医薬品指定インセンティブ

米国FDAおよびEMAは、希少疾患オリゴヌクレオチド治療薬に対して審査サイクルを短縮する優先審査経路を引き続き付与しており、市場投入までの時間とコストの両方を削減しています。先進的な製造ガイダンスと相まって、これらのインセンティブは腫瘍学、神経学、および代謝疾患にわたる強固な臨床パイプラインを支え、品質設計の期待に応えるプラットフォーム企業の収益の視認性を高めています。

AIを活用したマルチオミクスパイプラインとエクソソームベースのmiRNAアッセイ

AIはゲノミクス、トランスクリプトミクス、プロテオミクスのデータセットを統合することでバイオマーカー探索を加速し、疾患生物学に特化した解釈可能なマイクロRNAパネルを生成します。エクソソーム由来のカーゴへの並行した関心により、シグナルの安定性が向上し、室温での輸送が可能になるとともに、低資源環境へのアクセスが広がっています。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| miRNA治療薬のデリバリー・安定性の課題 | -2.1% | 治療薬のアプリケーションに特に影響するグローバル規模 | 長期(4年以上) |

| 安全性およびオフターゲット毒性への懸念 | -1.8% | 先進国においてより厳格な規制監視があるグローバル規模 | 中期(2~4年) |

| 第一世代miRNAアッセイ技術の特許切れ | -1.3% | 主に北米と欧州で、確立されたプレーヤーへの影響 | 短期(2年以内) |

| 合成miRNA試薬のバッチ間変動 | -0.9% | コスト敏感な市場でより大きな影響があるグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

miRNA治療薬のデリバリー・安定性の課題

肝臓を超えた組織特異的デリバリーの達成は依然として困難です。脂質ナノ粒子は循環中に急速に分解し、投与量と毒性を増大させます。単一のマイクロRNAが複数の経路を調節するため、意図しない生理作用を避けるための精密なエンジニアリングが必要です。研究は現在、薬物動態の改善を目指すイオン化可能ポリマーキャリアおよび生体還元型リンカーへと転換しています。この技術的なギャップは広範な全身適応の実現を遅らせていますが、次世代ビークルを提供するスタートアップ企業のイノベーションを促進しています。

安全性およびオフターゲット毒性への懸念

免疫関連有害事象によるMRX34の開発中止のような歴史的な後退は、安全性への警戒の重要性を示しています。現代のAI駆動型ターゲット予測および化学的修飾(ロック核酸、2'-O-メチル置換)はリスクを軽減しつつありますが、規制当局は依然として広範な毒性パッケージを要求しています。1998年以降、22種類の核酸治療薬がFDA承認を獲得しており、十分に設計された化学が臨床的ハードルを乗り越えられることを実証しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:サービスセグメントが複雑性を通じてリード

2025年のサービスのマイクロRNA市場シェアは47.78%で、USD 14億3,000万ドルの支出に相当し、研究所が抽出、定量化、およびバイオインフォマティクスワークフローを受託研究機関(CRO)にアウトソーシングしたことによるものです。高い資本障壁、人材不足、マルチオミクスデータ解釈の複雑性の高まりにより、研究機関やバイオテック企業は内部能力を構築するよりも外部の専門知識を活用することを選択しています。CROは、ウェットラボ試験とAIアシスト分析を組み合わせたバンドルサービスを拡充し、粘着性を高めています。

キット・試薬は2031年までのCAGR 15.92%で最も急成長するカテゴリーを形成しています。標準化されたすぐに使用できる消耗品がプロトコルの変動性を縮小し、ターンアラウンドタイムを削減し、中規模臨床検査機関への広範な採用を可能にしています。革新的な炭化ケイ素スピンカラムおよび磁気ビード化学は収率と純度を向上させ、下流のNGSまたはRT-qPCRを支援しています。機器は集中型コア施設にとって引き続き不可欠ですが、高い単価と長い交換サイクルが成長を抑制しています。主要ベンダーは、自動液体ハンドリングやクラウドネイティブソフトウェアなどのモジュラーアップグレードでポートフォリオを刷新し、スループットを向上させながら資産寿命を延ばしています。

テクノロジー別:リアルタイムPCRの優位性がプラットフォーム統合化に直面

リアルタイムPCRは、臨床検査機関における規制上の親しみやすさ、スケーラブルなスループット、および使いやすさにより、2025年の総収益の38.25%を占めました。LNA強化プライマーおよびマイクロフルイディクスチップにより感度は向上し続けており、1回の実行で数十のターゲットをマルチプレックス化することが可能です。

マイクロアレイプラットフォームは成熟しているものの、シークエンシング深度がコスト面で困難な探索的研究や円形RNA解析向けに経済的なホールパネルプロファイリングを提供することで最高のCAGR 15.54%を記録しています。プローブ設計と色素化学の革新により、大規模コホートスクリーニングを必要とする学術研究者やCROの関心が再び高まっています。NGSはNovaSeq Xなどの機器の1塩基あたりのコスト低下により拡大しており、探索的および臨床的検証のユースケースに適した高スループットと柔軟なレーン構成を兼ね備えています。

アプリケーション別:がんのリーダーシップが感染症の成長に追われる

がんは、調節不全のマイクロRNAが腫瘍の発生、進行、および治療抵抗性に関連するという広範な文献に支えられ、2025年のマイクロRNA市場規模の35.78%のシェアを維持しました。標的療法のコンパニオン診断は、腫瘍特異的マイクロRNAパネルを活用して患者を層別化し、微小残存病変をモニタリングしています。

感染症検査は他のすべてのセグメントを上回るCAGR 16.02%で成長すると予測されています。パンデミックによる投資により、血清、唾液、または尿からのマイクロRNAシグネチャーがウイルス感染と細菌感染を数時間以内に区別し、抗菌薬適正使用を導けることが実証されました。研究プログラムは現在、インフルエンザ、HIV、結核に対するホストマイクロRNA応答をプロファイリングし、緊急部門への迅速パネルの組み込みを目指しています。心血管および神経系の適応症も、縦断的コホートデータが予後的価値を確認するにつれて拡大し、腫瘍学から収益を多様化させています。

エンドユーザー別:バイオ医薬品企業から診断の民主化へのシフト

バイオ医薬品企業は、ターゲット検証、リード最適化、およびコンパニオン診断の共同開発への多大な支出を反映し、2025年のマイクロRNA市場規模の39.86%を占めました。その優位性は持続していますが、診断センターはインビトロ診断規制のもとでのマイクロRNAパネルの認定と非侵襲的検体種のコスト優位性に支えられ、最速のCAGR 16.28%が予測されています。

病院・クリニックは、30分以内にマイクロRNAベースの結果をもたらすポイントオブケアカートリッジを統合しており、脳卒中トリアージなどの急性期環境における検査採用を促進しています。学術機関は探索ハブとして重要な影響力を維持していますが、知的財産を収益化するために商業検査機関とのパートナーシップを増加させており、技術移転のタイムラインを短縮しています。

地域分析

北米は2025年のグローバル収益の41.72%を占め、成熟したバイオテクノロジーエコシステム、多額のNIHおよびベンチャー資金、ならびに革新的なオリゴヌクレオチド治療薬を優先するFDAプログラムに支えられています。リキッドバイオプシーおよびコンパニオン診断をカバーする償還フレームワークが病院での迅速な採用を促進しています。

アジア太平洋地域は2031年までのCAGR 16.95%で最も急成長する地域として予測されています。中国、日本、および韓国の政府はRNA研究インフラに対するマッチンググラントと税制優遇措置を提供し、受託開発製造機関はコスト効率の高いサプライチェーンを活用してグローバルスポンサーを誘致しています。慢性疾患の罹患率上昇と高齢化人口により、早期検出検査への需要が高まっています。国内企業は肝炎および胃がんの多い疾患プロファイルに合わせたアッセイを開発し、国家医療品監督管理局(NMPA)および医薬品・医療機器庁(PMDA)の改革を通じて規制経路を構築しています。

欧州はホライズン資金提供コンソーシアム、高度な臨床試験ネットワーク、および多施設バイオマーカー検証を促進する一貫したデータ保護規則により、強固な市場ポジションを維持しています。ARTHEx Biotechの最新のEUR 4,200万ユーロの資金調達ラウンドは、当地域に本社を置くマイクロRNAターゲティング治療薬に対するベンチャー意欲を示しています。中東・アフリカおよび南米は依然として発展途上ですが有望であり、三次医療病院と検査室自動化への支出増加がマイクロRNA診断を徐々に拡大するための基盤を形成しています。

競合環境

業界構造は適度に分散していますが、統合化の方向に向かっています。Novartisは2025年にRegulus Therapeuticsに対してUSD 17億ドルを投じるという前例を作り、大手製薬企業が臨床的概念実証のマイルストーンに先立って独自のマイクロRNAパイプラインを確保する意図を強調しました。大手機器ベンダーは化学、ハードウェア、およびクラウド分析を組み合わせたフルスタックソリューションでシェアを守る一方、中規模バイオテック企業はデリバリー技術や希少疾患プログラムにおいてニッチを開拓しています。

戦略的アライアンスが取引フローを支配しています。プラットフォームプロバイダーは独自の検出化学を分散型検査に参入する診断企業にライセンス供与し、治療薬開発業者はCROとのコンパニオンアッセイの共同開発を通じて規制申請を効率化しています。ベンチャー投資家は、組織特異的ナノ粒子デリバリー、

AIベースのオフターゲット予測など、規模だけでなく差別化された能力を評価します。競争の激しさはポイントオブケア検査において高まっており、スタートアップが15分のカートリッジ結果を約束し、中央検査機関の既存企業に挑戦しています。参入障壁には、LNA化学に関する知的財産、堅牢な品質管理システム、およびマイクロRNAパネルをハードアウトカムに結びつける臨床的検証データセットが含まれます。

マイクロRNA業界リーダー

Qiagen N.V.

Thermo Fisher Scientific, Inc.

PerkinElmer, Inc.

Illumina, Inc.

Takara Bio, Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:Enzene Biosciencesは、EnzeneXテクノロジーを採用した生物製剤製造施設を補完する新しい創薬部門を立ち上げ、統合型CDMO(医薬品開発製造受託機関)サービスを拡充しました。

- 2024年5月:エモリー大学医学部は新薬センターを開設し、科学者と臨床医が新規治療薬を共同開発するエコシステムを構築しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、マイクロRNA市場を、研究グレードおよび臨床グレードのキット、試薬、専用機器、および内因性または外因性のマイクロRNA分子を定量、改変、または送達する有料のプロファイリングまたは合成サービスから生み出されるすべての収益として扱っている。モルドーインテリジェンスによると、治療用パイプラインのライセンス料は、より広範なRNA治療薬のバリューチェーンに含まれるため除外されている。

スコープ除外:モルドールのアナリストは、マイクロRNAに特異的でないバルクのオリゴヌクレオチド受託製造を意図的に除外している。

セグメンテーションの概要

- 製品・サービス別

- キット・試薬

- 機器

- サービス

- テクノロジー別

- リアルタイムPCR

- マイクロアレイ

- 次世代シークエンシング(NGS)

- イムノアッセイ

- ノーザンブロッティング

- インサイチュハイブリダイゼーション(ISH)

- アプリケーション別

- がん

- 心血管疾患

- 神経疾患

- 感染症

- 免疫疾患

- その他のアプリケーション

- エンドユーザー別

- バイオ医薬品企業

- 診断センター

- 病院・クリニック

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

私たちのチームは、がんゲノミクス研究所の主任研究者、北米CROの調達責任者、ヨーロッパとアジア全域のシーケンスプラットフォームOEMのプロダクトマネージャーと、構造化された通話を行いました。これらの対話により、サービス価格のスプレッドが検証され、キットの再注文頻度が明確になり、デスクトップデータでは明らかにできなかった地域ごとの資金シフトが明らかになりました。

デスクリサーチ

私たちはまず、NIH RePORTER助成金記録、FDA 510(k)リスト、欧州CEマークデータベース、国連Comtrade HSレベルのmiRNAプレパラート試薬の輸出など、生産と貿易の流れを示す権威ある公的データセットから始めた。アットスケールのツールベンダーのアニュアルレポートや10-K、Questelを通じてアクセスした特許ファミリー、Nature Geneticsなどのジャーナルに掲載された査読付きの普及研究などが、需要のきっかけとなる背景を提供した。もう一つは、例えばAmerican Association for Clinical Chemistryのような業界団体や、Dow Jones Factivaを通じて入手したニュース報道を利用した。このような組み合わせにより、ベースラインの数量、典型的なASPの範囲、採用曲線を三角測量することができる。上記で引用した情報源は例示であり、その他多くの出版物がデスクワークの参考となった。

マーケット・サイジングと予測

報告された研究費、検査スループット、患者コホート数から世界の需要プールを再構築するトップダウンモデルを構築し、主要サプライヤーの収益とサンプリングされたASP×ユニット数のボトムアップロールアップとクロスチェックした。主要変数には、NGSランボリューム、RT-qPCRキット変換率、miRNAパネルサイズ、平均サービス契約期間が含まれる。資金調達サイクルのシナリオをオーバーレイしたARIMA時系列により2025-2030年の見通しを作成し、欠落しているディストリビューターデータは専門家へのインタビューで合意された地域別の普及率によってギャップを埋めている。

データ検証と更新サイクル

各中間アウトプットは、NIHの資金増加、四半期ごとのベンダーの提出、および輸入トレンドに対する差異チェックを通過し、異常があれば、サインオフの前に回答者に再クエリーを行う。レポートは毎年更新され、アナリストはクライアントに納品する直前にコアクエリを再実行するため、ユーザーは最新のビューを得ることができます。

マイクロローナのベースラインが精査に耐える理由

企業がスコープの選択、通貨換算、リフレッシュの周期を変えるため、公表されている見積もりは異なります。資金調達に基づく需要の再構築とサプライヤーのクロスチェックという当社の規律ある組み合わせにより、意思決定者にとって透明で再現可能な合計が維持されます。

主なギャップ要因としては、製品バスケットの狭小化、対象国の限定、いくつかの代替研究における一次検証の不在などが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 30億米ドル(2025年) | モルドール・インテリジェンス | |

| 17億6000万米ドル(2024年) | グローバル・コンサルタンシーA | サービス収入を除き、ASP調整なしの定価を適用 |

| 21億6000万米ドル(2025年) | 地域コンサルタントB | 対象は25カ国のみで、主に公的助成金の合計に依拠 |

| 16億4000万米ドル(2024年) | 業界誌C | 出荷データのみを使用し、シークエンシングに基づくアッセイとラボ契約は省く |

これらの比較は、我々が行ったように、サービス、全地域、現実の価格設定が統合された場合、マイクロRNAの市場価値は、顧客が信頼できるバランスの取れた、防衛可能な基準値まで上昇することを示している。

レポートで回答される主な質問

マイクロRNA市場の規模は?

マイクロRNA市場規模は2026年にUSD 34億5,000万ドルに達し、CAGRが15.05%で成長して2031年にはUSD 69億6,000万ドルに到達することが見込まれています。

マイクロRNA市場の急速な成長を促進する要因は何ですか?

成長は慢性疾患罹患率の上昇、オリゴヌクレオチド医薬品に対する規制インセンティブ、ならびにマイクロRNA診断薬および治療薬へのアクセスを向上させるNGSおよびRT-qPCRプラットフォームの継続的な改善から生じています。

マイクロRNA市場の主要企業は誰ですか?

Qiagen N.V.、Thermo Fisher Scientific, Inc.、PerkinElmer, Inc.、Illumina, Inc.、Takara Bio, Inc.がマイクロRNA市場において主要な企業です。

マイクロRNA市場で最も急成長している地域はどこですか?

アジア太平洋地域は政府のR&Dインセンティブ、拡大する臨床試験活動、および慢性疾患負荷の増大に支えられ、2031年までのCAGR 16.95%で拡大する見込みです。

最終更新日: