金属加工機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 69.68 十億米ドル |

| 市場規模 (2031) | 86.96 十億米ドル |

| 成長率 (2026 - 2031) | 4.53% CAGR |

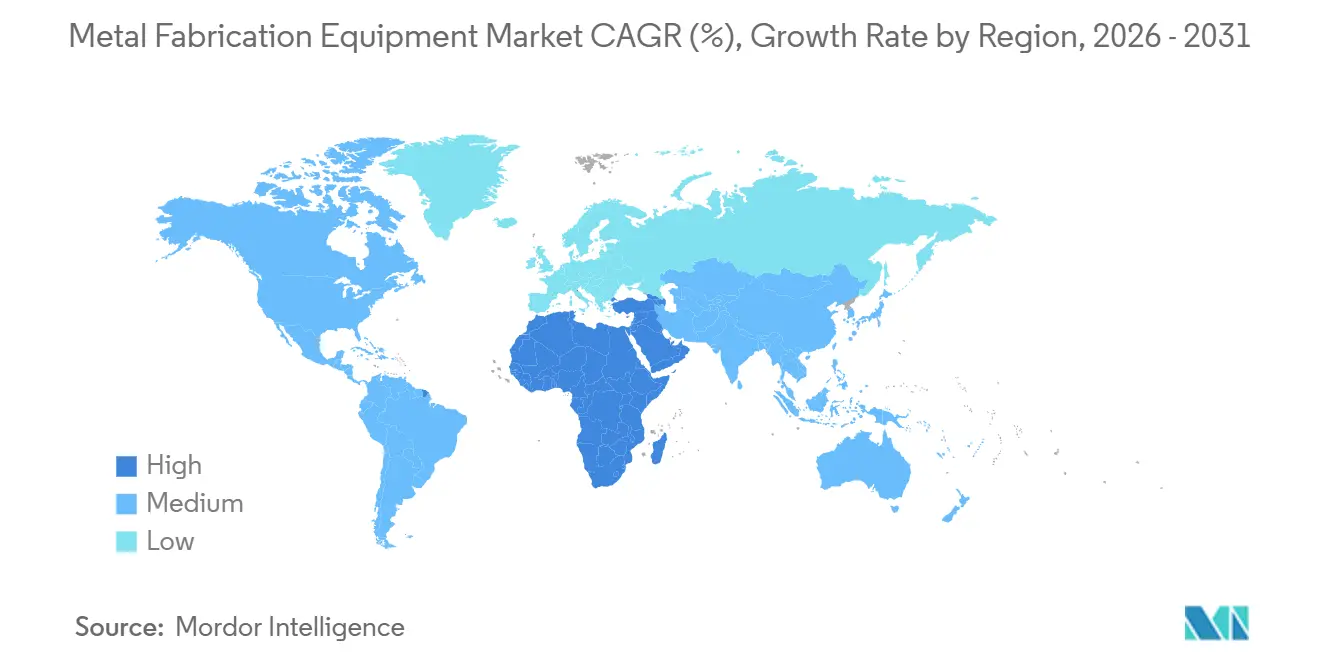

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金属加工機器市場分析

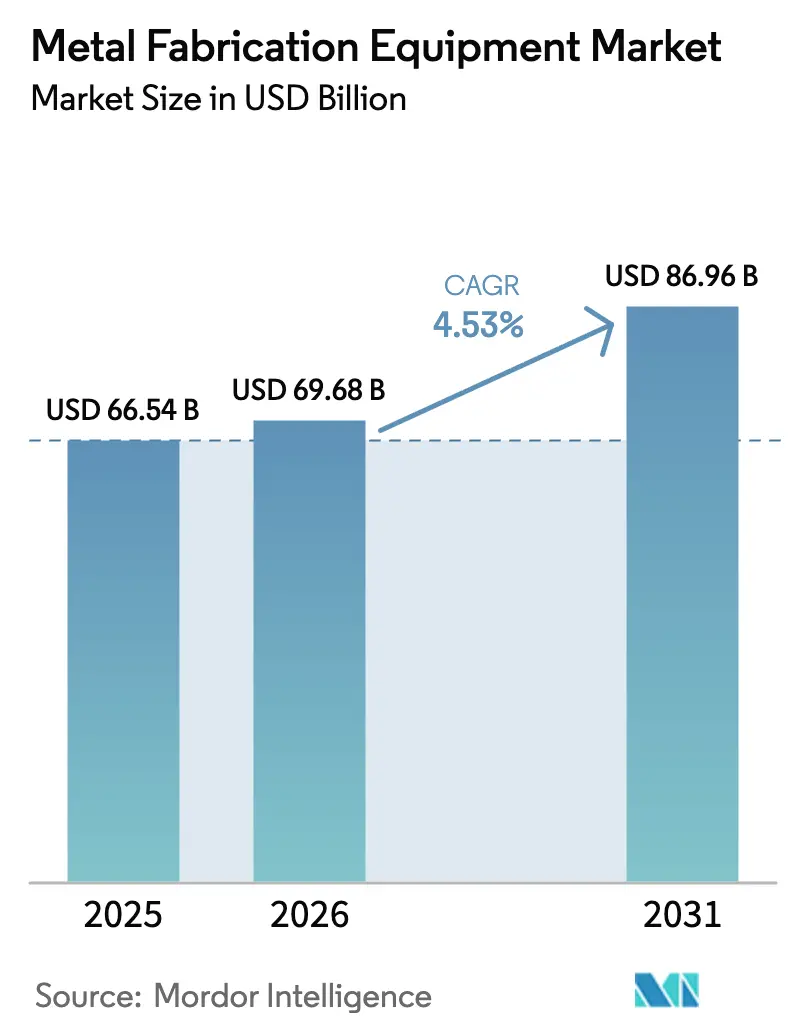

金属加工機器市場規模は2025年に665.4億米ドルと評価され、2026年の696.8億米ドルから2031年には869.6億米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは4.53%です。

再生可能エネルギープロジェクト、車両の電動化、大規模インフラ整備への旺盛な設備投資が、この安定した拡大を支えています。高出力ファイバーレーザー切断機、サーボプレスブレーキ、統合型ロボット溶接セルを供給するベンダーは、自動車工場における製品刷新サイクルの短縮、洋上風力タワーの急増、予測困難な炭素含有量を持つリサイクル合金の加工需要から恩恵を受けています。製造業者が物流リスクを低減し国内調達規制に対応するために重量物加工を国内回帰させるにつれ、機器の購入もエンドマーケットに近い場所へと移行しています。一方、サイバーセキュリティの脅威の高まりと原材料価格の変動は引き続き調達タイミングに影響を与えており、予知保全ソフトウェアとリモートパッチ機能を備えた機器を優先する購買行動を促しています。

主要レポートのポイント

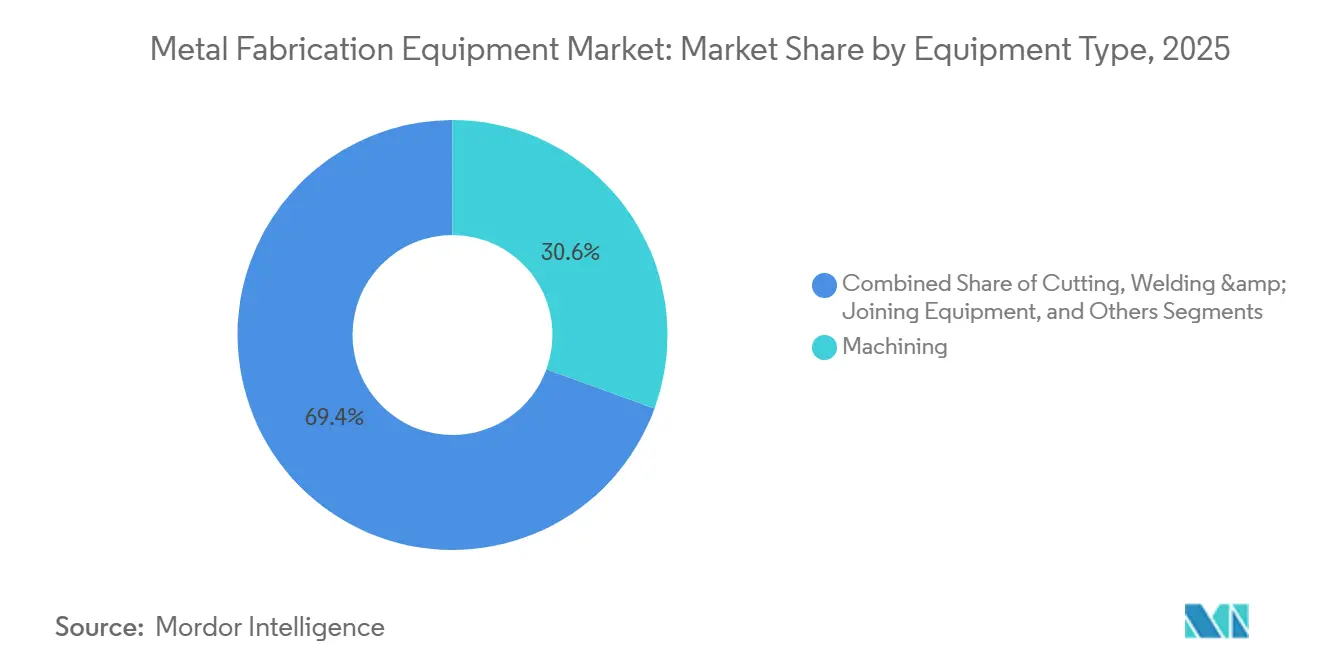

機器タイプ別では、機械加工が2025年の売上高の30.56%を占め、切断システムは2031年までに最速の6.78%のCAGRを記録する見込みです。

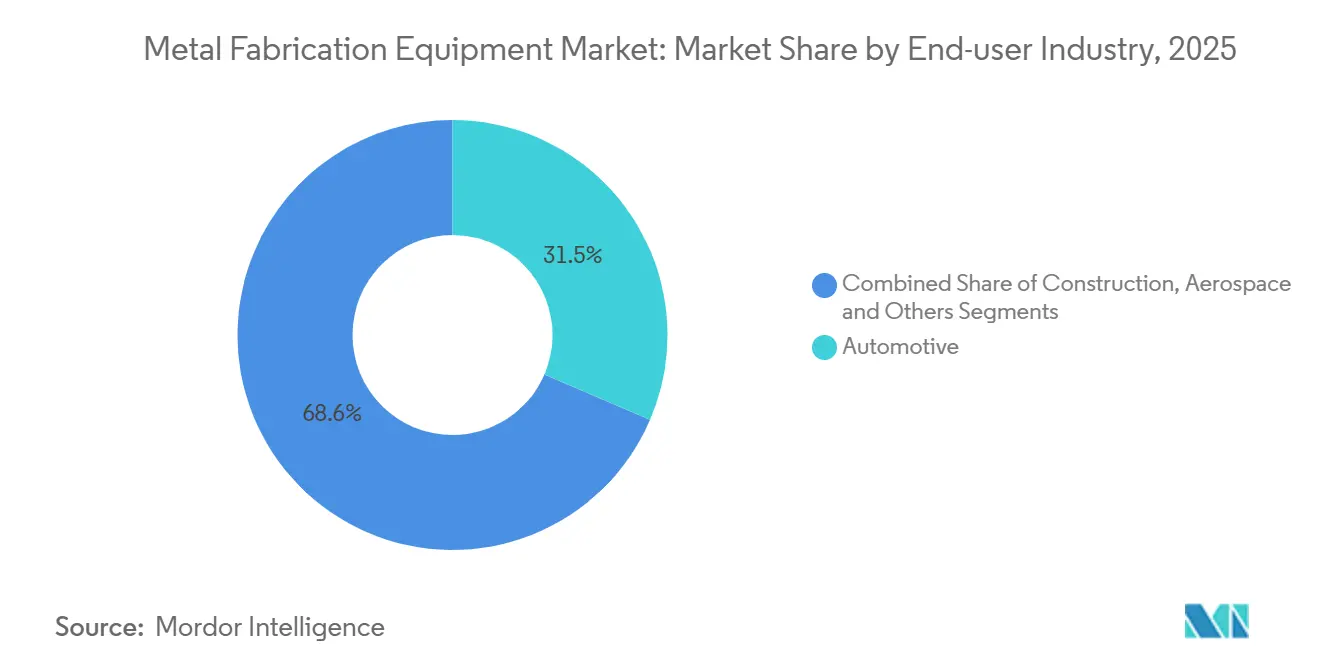

エンドユーザー産業別では、自動車が2025年の需要の31.45%を占め、エネルギーおよび石油・ガス用途は2031年までに7.56%のCAGRで拡大する見通しです。

地域別では、アジア太平洋が2025年の売上高の46.76%を占め、中東・アフリカ地域は2031年までに6.23%のCAGRで成長すると予測されています。

Trumpf、Amada、DMG MORI、Yamazaki Mazakの4社合計で、2025年の世界売上高の42%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の金属加工機器市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 自動車生産の増加と モデル刷新サイクル | +1.2% | 中国、 インド、ASEAN、北米の電気自動車拠点 | 中期 (2〜4年) |

| 建設・インフラ投資の 拡大 | +1.0% | 中東、 インド、ASEAN、北米の一部回廊 | 長期 (4年以上) |

| 航空宇宙製造からの 需要増加 | +0.8% | 北米、 フランス、英国、ドイツ、ASEANの最終組立サイト | 中期 (2〜4年) |

| 重量物加工サプライチェーンの ニアショアリング | +0.7% | 米国、 メキシコ、ポーランド、チェコ共和国、トルコ | 短期 (2年以内) |

| 洋上風力タービン タワーの建設 | +0.5% | 北海海域、 台湾、日本、韓国、米国大西洋岸 | 長期 (4年以上) |

| ハイブリッド付加・除去加工 セル | +0.3% | 米国の 航空宇宙クラスター、欧州の精密工学ゾーン、中国の一部研究開発拠点 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

自動車生産の増加とモデル刷新サイクル

自動車メーカーはモデル刷新の間隔を7年から4年未満に短縮しており、プレスライン、レーザー切断機、ロボット溶接セルの頻繁な設備更新を促しています。北米のバッテリー電気自動車工場では、新プラットフォームごとに最大12台のサーボプレスと複数のファイバーレーザーブランキングシステムを指定するようになっています。ティア1サプライヤーの報告によれば、バッテリー電気自動車が100万台増加するごとに、約240台のCNC加工センターと320台のロボット溶接ステーションが必要とされます。インドおよびASEANのインセンティブプログラムが高精度歯車切削機の受注をさらに加速させています。設計が構造用バッテリーパックへとシフトするにつれ、±0.05ミリメートル以下の繰り返し精度で薄ゲージアルミニウムを成形できる機器への需要が高まっています。

建設・インフラ投資の拡大

サウジアラビア、インド、インドネシアにわたるメガプロジェクトは、圧縮された竣工スケジュールを満たすために、大型プレスブレーキ、ウォータージェット切断機、自動サブマージアーク溶接機を必要としています。NEOMだけで2030年までに2,600万メートルトン以上の加工鉄鋼を消費し、現地での板材成形およびレーザー切断能力が求められます[1]ビジョン2030、「NEOMプロジェクト概要」、vision2030.gov.sa。米国と欧州の気候変動に強い公共事業プログラムは、洪水防壁や高架鉄道回廊向けのステンレス鋼需要を追加しています。プレハブ・モジュール建築の台頭も、二次面取りなしに150ミリメートル厚の板材を加工できるCNCプラズマ切断機の受注を押し上げています。成形、接合、検査を組み合わせたターンキーセルを提供するサプライヤーが最大の受注残を抱えています。

航空宇宙製造からの需要増加

AirbusとBoeingの確定受注残は9年分の生産を確保しており、そのサプライチェーンはチタン製バルクヘッドとインコネル製エンジンマウントの生産能力確保を迫られています[2]Boeing投資家向け広報、「民間航空機受注残」、boeing.com。エンベロープサイズが1メートルを超える5軸加工センターはタービンブレード工場の標準となり、レーザー溶接セルは燃料タンク構造における気孔率を0.5%以下に抑えています。米国とフランスのエンジンプログラムは、現地でのブレード補修向けに指向性エネルギー堆積システムを追加導入し、材料廃棄物を60%以上削減しています。欧州の歯車ホブ盤専門メーカーは、狭胴機の降着装置プログラムに関連した二桁台の受注成長を報告しています。この分野の厳格なコンプライアンス環境は、デジタルツインシミュレーションとコンポーネント系譜追跡を機械制御に統合したベンダーを優遇します。

重量物加工サプライチェーンのニアショアリング

米国のリショアリング発表件数は2024年に前年比78%急増し、10億米ドルの加工移転ごとに約1億8,000万米ドル相当の機器需要が生まれます。自動車、家電、防衛OEMは、輸送リスクを最小化し国内調達要件を満たすために500マイル以内のサプライヤーを優先しています。メキシコのプレスブレーキ販売代理店は、米国の購買者がアジアからの輸入品を分散させるにつれ、記録的な受注残を享受しています。東欧では、チェコとポーランドのジョブショップが、熟練労働力不足に直面するドイツの機械メーカーに対応するために高出力ファイバーレーザーを導入しています。迅速な納期への期待から、地域倉庫とフィールドサービスチームを持つ機械サプライヤーが優位に立っています。

制約要因の影響分析*

| 制約要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 鉄鋼・非鉄金属価格の 変動 | -0.9% | 欧州、 日本、ASEAN、輸入依存のグローバル市場 | 短期 (2年以内) |

| 次世代CNCシステムの 高い設備投資要件 | -0.7% | 世界中の 中小規模加工業者 | 中期 (2〜4年) |

| 熟練溶接工・機械工の 不足 | -0.6% | 北米、 欧州、オーストラリア、インド、ベトナム | 長期 (4年以上) |

| 接続された工作機械における サイバーセキュリティリスク | -0.4% | ドイツ、 米国、日本、韓国 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

鉄鋼・非鉄金属価格の変動

熱延コイル鋼は2024年にメートルトンあたり650〜950米ドルの間で変動し、加工業者は四半期ごとに契約を再交渉し、機器購入を4ヶ月以上延期しました[3]S&P Commodity Insights、「熱延コイル鋼価格」、spglobal.com。アルミニウムは31%の価格変動を記録し、航空宇宙および電気自動車バッテリーエンクロージャー加工のマージンを圧迫しました。銅は2025年3月にメートルトンあたり10,000米ドルを超えてピークに達した後に緩和し、電気機器工場の材料予測を複雑にしました。欧州の多くのサービスセンターは在庫を18%削減し、下流の切断業者やブレーキ加工業者のリードタイムを延ばしました。このような価格変動により、購買者は現金を温存するリースや従量課金モデルを提供する機器サプライヤーを優先するようになっています。

次世代CNCシステムの高い設備投資要件

適応制御とデジタルツインインターフェースを備えた5軸加工センターは50万米ドルを超える価格で販売されており、北米のジョブショップの62%の資本上限を超えています。自動ロード・アンロードモジュールを備えた8kW超の高度なファイバーレーザーシステムは最大180万米ドルのコストがかかります。金利上昇に伴い2024年のリース料率は14%上昇し、担保を持たない中小企業を締め出しています。資金調達のハードルにより、景気循環的な建設・エネルギーのエンドマーケットでは回収期間が5年以上に延びています。サブスクリプションソフトウェア、モジュール式自動化キット、残存価値保証で対応するベンダーが、資本制約のある購買者の間で支持を得ています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:切断システムが成長の勢いをリード

機械加工は2025年の金属加工機器市場シェアの最大30.56%を維持し、複雑なエンジンブロック、タービンディスク、産業用ギアボックスの成形における中心的な役割を裏付けています。需要は、長時間シフトにわたって±4ミクロン以下の位置精度を維持できる5軸および高トルク横型センターに集中しています。一方、切断システムは2031年までに6.78%のCAGRで拡大すると予測されており、金属加工機器市場内で最高の成長ペースを示しています。8kW超のファイバーレーザープラットフォームは3ミリメートルの軟鋼において毎分100メートルを超える切断速度を実現し、熱影響部を20ミクロン以下に抑えながらプラズマに対して40%のスループット優位性を提供します。自動ノズル交換機とネスティングソフトウェアをバンドルするサプライヤーは、150万米ドルの投資を正当化する定量的な材料節約効果を提供しています。

溶接・接合ラインは、バッテリーハウジングおよびLNG極低温タンクの気孔率制限を満たすために、ファイバーレーザーおよび摩擦攪拌プロセスへと移行しています。すべてのカテゴリーにわたって、ロボットによるロード・アンロード、インプロセス計測、ビジョンガイドシーム追跡などの自動化モジュールが製品を差別化し、次の設備増強サイクルに向けてベンダーを有利な立場に置いています。

エンドユーザー産業別:エネルギープロジェクトが従来の自動車需要を上回る

自動車は2025年の金属加工機器市場需要の31.45%という圧倒的なシェアを占め、バッテリー電気自動車プラットフォームと軽量ボディ・イン・ホワイトアーキテクチャへの継続的な投資に支えられています。構造用パック向けに設備更新する工場は、ダイ交換時間を3分以内に短縮するマルチサーボプレスラインとレーザーブランキングセンターを導入しています。しかし最も急成長している顧客グループはエネルギーおよび石油・ガスであり、2031年までに7.56%のCAGRが見込まれています。浮体式LNGモジュール、海底マニホールド、洋上風力タワーは、厚板圧延、大電流サブマージアーク溶接、耐食合金のロボットクラッディングを必要としています。

鉄道、造船、農業機械はコストとパフォーマンスのバランスをとる中級プラズマ切断機と鍛造プレスを調達することが多く、安定したベースロード需要を追加しています。スペアパーツの可用性、リモート診断、オペレーター研修などのサービスパッケージを調整するベンダーが、これらの多様なエンドユーザーエコシステム全体で競争優位性を確立しています。

地域分析

アジア太平洋は2025年の世界売上高の46.76%を占め、金属加工機器市場における数量リーダーとしての地位を確固たるものにしています。中国の双循環政策は2027年までにCNCシステムの国内自給率70%を目標とし、国内メーカーへの大規模な政府支援受注を促進しています。インドのインセンティブ制度は2,590億インドルピー(31億米ドル)を補助金に転換し、ファイバーレーザー切断機とサーボプレスに充当することで、日本とドイツからの機器輸入が34%急増しました。ASEAN諸国は電子機器・自動車分野の外国直接投資から恩恵を受けており、ベトナムだけで2024年に金属集約型組立ラインに82億米ドルを誘致しました。

中東・アフリカ地域は2031年までに最速の6.23%のCAGRを記録する見込みです。サウジアラビアの公共投資ファンドはNEOMに5,000億米ドルを投入し、鉄鋼集約型インフラ向けの現地レーザーおよび板材圧延資産を調達しています。アラブ首長国連邦はポスト万博2030プロジェクト向けにモジュール建設技術を拡大し、熟練労働力の要件を最小化するターンキーロボット溶接セルを優先しています。南アフリカは太陽光追尾フレームと風力タワーを国産化するために再生可能エネルギー加工を加速させています。

北米の第2次リショアリング波は2024年に発表された移転件数が78%急増し、需要は米国中西部とメキシコの自動車回廊に集中しています。購買者はランサムウェアリスクを軽減するためにIEC 62443準拠のリモート監視機能を備えた機械を優先しています。カナダの航空宇宙クラスターは毎分30,000回転を超えるスピンドル速度を持つ5軸加工センターへの需要を維持しています。欧州は低炭素鋼への移行を進めており、加工業者はリサイクル合金の変動性を補正できる適応型加工センターの採用を迫られています。ドイツは2024年の生産高が3.1%縮小したにもかかわらず地域の中核を維持し、イタリア、スペイン、ポーランドは輸出志向の機器生産を通じて成長しています。南米は規模こそ小さいものの、ブラジルの自動車セクターがプレスブレーキと溶接ロボットの定期的な購買サイクルを維持しています。

競合状況

既存大手のTrumpf、Amada、DMG MORI、Yamazaki Mazakは2025年の世界売上高の42%を共同で保有していますが、地域サプライヤーが金属加工機器市場の中級セグメントを引き続き分散させています。TrumpfのTruConnectスイートはレーザー、プレスブレーキ、保管タワーを1つのダッシュボードに連携させ、プログラミング時間を30%削減して顧客ロックインを強化しています。DMG MORIのCELOS Xプラットフォームは予知保全とツール寿命分析をサブスクリプション形式でパッケージ化し、価値をハードウェアマージンから継続的なソフトウェア収益へとシフトさせています。

Shenyang Machine ToolやHan's Laserなどの中国勢は3〜5軸機械における技術格差を縮め、国内規模を活用して価格面で積極的に競争しています。Prima IndustrieやSalvagniniなどの欧州専門メーカーは、スペースに制約のあるジョブショップに適合する柔軟な製造システムに注力しています。ハイブリッド付加・除去加工セルが競争の場として台頭しており、MazakのHYBRID Multi-Taskingラインは2024年に340台を販売し、Desktop MetalとEOSは航空宇宙補修向けにインサイチュミリングと組み合わせた指向性エネルギー堆積を推進しています。

戦略的M&Aが自動化の専門知識を集約しています。Lincoln Electricによる2億3,000万米ドルのBaker Industries買収は溶接ポートフォリオにターンキー統合を追加し、BystronicによるスイスのAutomation会社Antilの買収は高出力レーザー切断機にロボットパレタイジングを導入しました。IEC 62443規格への準拠が市場参入の条件となりつつあり、SiemensとRockwellはOEMのサイバーセキュリティ監査に対応するためにCNCコントローラーにゼロトラストアーキテクチャを組み込んでいます。エッジAI最適化とセキュアな接続性を組み合わせられるベンダーは、リショアリングと再生可能エネルギー拡大全体の成長を取り込む立場に置かれています。

金属加工機器産業のリーダー企業

Trumpf

Shenyang Machine Tool

Okuma

DMG Mori

Colfaxcorp

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Additive Industriesは、航空宇宙・自動車部品生産を対象としたMetalFab 420Kモジュール式金属積層造形システムを発売し、付加加工と除去加工のワークフローの継続的な融合を実証しました。

- 2025年1月:DMG MORIはLASERTEC 125 3Dハイブリッドプラットフォームを発売し、1,250mmエンベロープ内で6kWの指向性エネルギー堆積と5軸ミリングを組み合わせました。SafranとRolls-Royceが23台の初期受注を行いました。

世界の金属加工機器市場レポートの調査範囲

金属加工とは、金属を曲げ、切断し、組み立てて構造物を作るプロセスです。金属を製造するプロセスには、様々な基本材料から機械や各種構造物を作ることが含まれます。金属加工のプロセスには、多様な原材料から部品、機械、建物を製造することも含まれます。自動車、ジョブショップ、二次産業など様々な用途により、金属加工ツールへの需要が増加しています。

金属加工機器市場の完全な背景分析には、セグメントおよび地域市場における新興トレンドの評価、市場ダイナミクスの重要な変化、市場概要が含まれます。

金属加工機器市場は、地域別(北米、ラテンアメリカ、アジア太平洋(APAC)、欧州、中東・アフリカ(MEA))、サービスタイプ別(機械加工・切断、溶接、成形、その他のサービスタイプ)、エンドユーザー産業別(自動車、航空宇宙、建設、電気・電子、その他のエンドユーザー産業)に区分されています。本レポートは、上記すべてのセグメントについて、金額(十億米ドル)による金属加工機器市場の市場規模と予測を提供しています。

| 機械加工 | マシニングセンター |

| 旋盤 | |

| 穴あけ・研削・ホーニング・ラッピング | |

| 歯車切削機 | |

| その他のハンドリング・切断機器 | |

| 切断 | レーザー切断 |

| プラズマ切断 | |

| ウォータージェット | |

| その他(鋸断・切断機など) | |

| 溶接・接合機器 | アーク溶接 |

| 酸素燃料溶接 | |

| レーザービーム溶接 | |

| その他の溶接タイプ | |

| 成形 | 板金成形(プレスブレーキ・曲げ加工、打ち抜き・切り欠き、せん断、スタンピング、ロール成形) |

| バルク成形(鍛造) | |

| その他のプレス・金属成形機 | |

| その他の機器タイプ(マテリアルハンドリング、ワーク保持・自動化など) |

| 自動車 |

| 建設 |

| 航空宇宙 |

| 電気・電子 |

| 産業機械・重機 |

| 造船・海洋 |

| 鉄道 |

| エネルギー・石油・ガス |

| その他の産業(空調・家電、金属家具など) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 機器タイプ・プロセス別 | 機械加工 | マシニングセンター |

| 旋盤 | ||

| 穴あけ・研削・ホーニング・ラッピング | ||

| 歯車切削機 | ||

| その他のハンドリング・切断機器 | ||

| 切断 | レーザー切断 | |

| プラズマ切断 | ||

| ウォータージェット | ||

| その他(鋸断・切断機など) | ||

| 溶接・接合機器 | アーク溶接 | |

| 酸素燃料溶接 | ||

| レーザービーム溶接 | ||

| その他の溶接タイプ | ||

| 成形 | 板金成形(プレスブレーキ・曲げ加工、打ち抜き・切り欠き、せん断、スタンピング、ロール成形) | |

| バルク成形(鍛造) | ||

| その他のプレス・金属成形機 | ||

| その他の機器タイプ(マテリアルハンドリング、ワーク保持・自動化など) | ||

| エンドユーザー産業別 | 自動車 | |

| 建設 | ||

| 航空宇宙 | ||

| 電気・電子 | ||

| 産業機械・重機 | ||

| 造船・海洋 | ||

| 鉄道 | ||

| エネルギー・石油・ガス | ||

| その他の産業(空調・家電、金属家具など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

世界の金属加工機器販売の現在の規模はどれくらいで、2031年までにどの程度拡大するのか?

売上高は2026年に696.8億米ドルに達し、2031年までに869.6億米ドルに上昇すると予測されており、4.53%のCAGRを反映しています。

最も急速な成長を示している機器カテゴリーはどれで、その勢いを牽引しているものは何か?

高出力ファイバーレーザープラットフォームを中心とする切断システムは、より速いスループット、より狭いカーフ幅、電気自動車および航空宇宙組立における薄ゲージ部品への需要増加により、6.78%のCAGRを達成する軌道にあります。

今後5年間で最大の増分需要を生み出すと予想される顧客セグメントはどれか?

浮体式LNG端末、海底マニホールド、洋上風力タワーが厚板圧延と大電流溶接ソリューションを必要とするため、エネルギーおよび石油・ガスプロジェクトが7.56%のCAGRで最速の拡大を示しています。

アジア太平洋の製造業者がファイバーレーザー切断機とサーボプレスブレーキの購入を増やしている理由は何か?

中国のCNC自給率70%への取り組みとインドの補助金プログラムが、輸入工作機械への依存を低減しながらより厳しい公差と高い生産量を満たすための設備更新を促進しています。

最終更新日: