メタノール市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

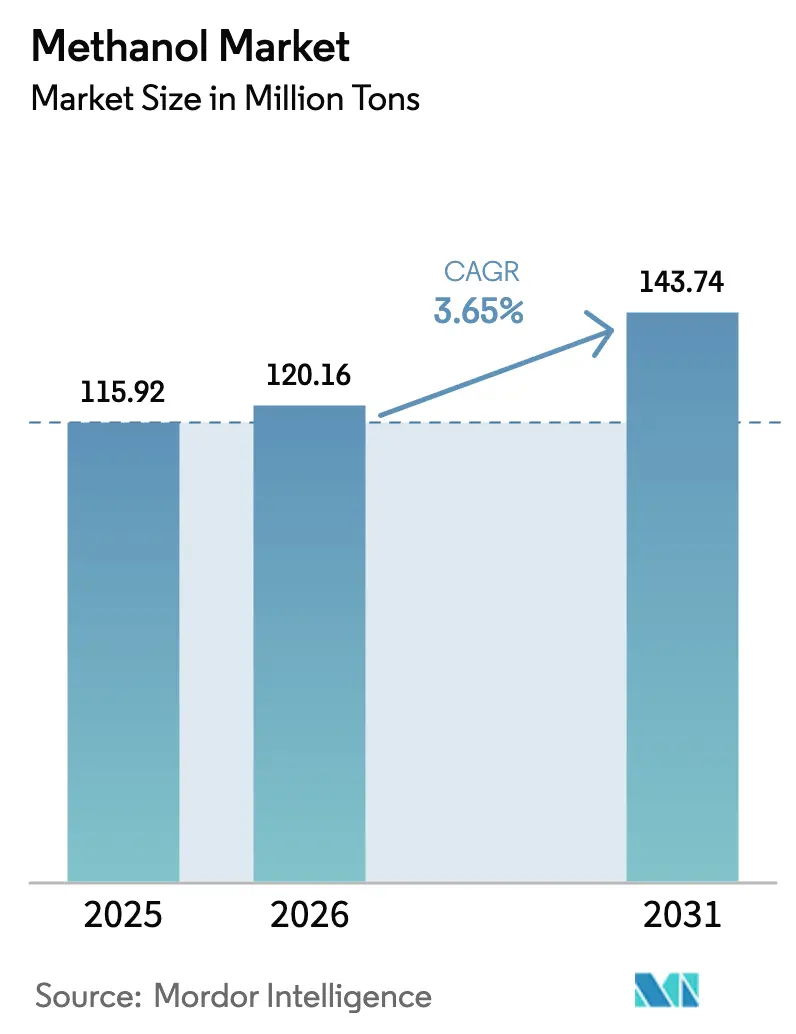

| 市場取引高 (2026) | 120.16 百万トン |

| 市場取引高 (2031) | 143.74 百万トン |

| 成長率 (2026 - 2031) | 3.65% CAGR |

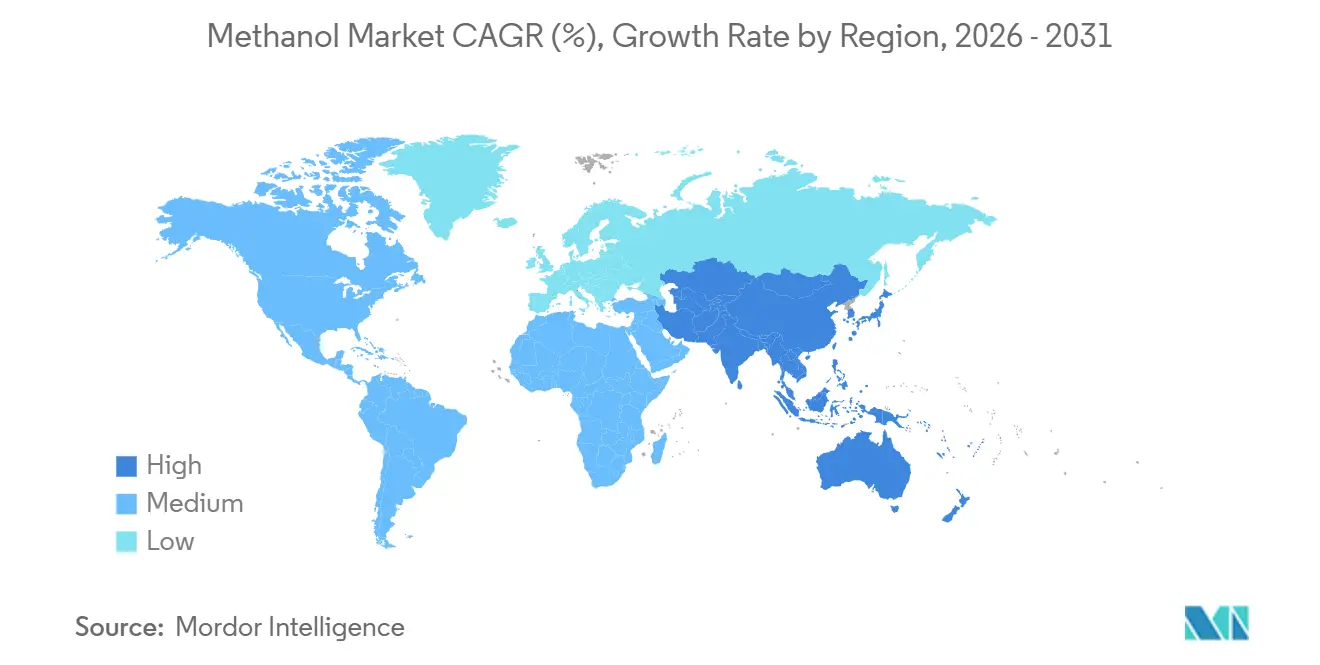

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

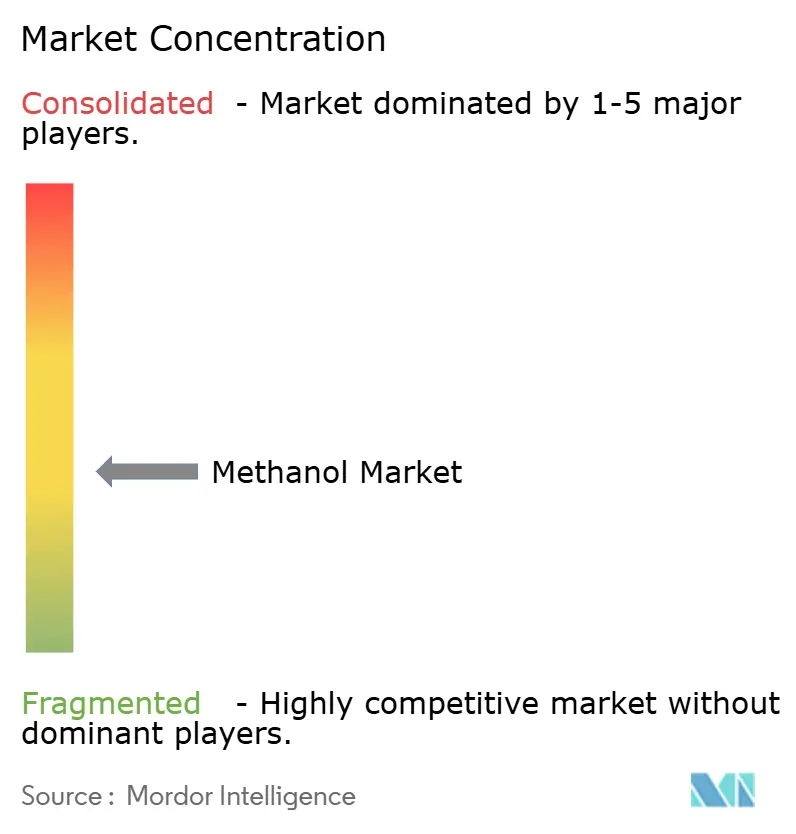

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメタノール市場分析

メタノール市場規模は、2025年の1億1,592万トンから2026年には1億2,016万トンに増加し、2031年までに1億4,374万トンに達する見込みであり、2026年から2031年にかけてCAGR 3.65%で成長する。成長はアジア太平洋の需要に支えられているが、低炭素サプライチェーンにおいてプレミアム価格が付く海上燃料やメタノール・トゥ・オレフィンなどのエネルギー関連用途によってその性格が次第に規定されつつある。再生可能エネルギー由来の原料経路が政策的支援を獲得するにつれ、原料ダイナミクスは変化しており、天然ガスベースの生産者は規模の経済と長期契約によってコスト競争力を維持している。統合型石油化学の既存事業者と技術志向の新規参入者との競争激化が、炭素集約度削減を目的とした戦略的合弁事業、引取契約、設備改修を促進している。ガスおよび石炭価格の短期的な変動が主要なマージン圧迫要因であり続けているが、柔軟な原料戦略とカーボンクレジットの収益化が、十分なヘッジを行っている事業者への影響を緩和している。

レポートの主要ポイント

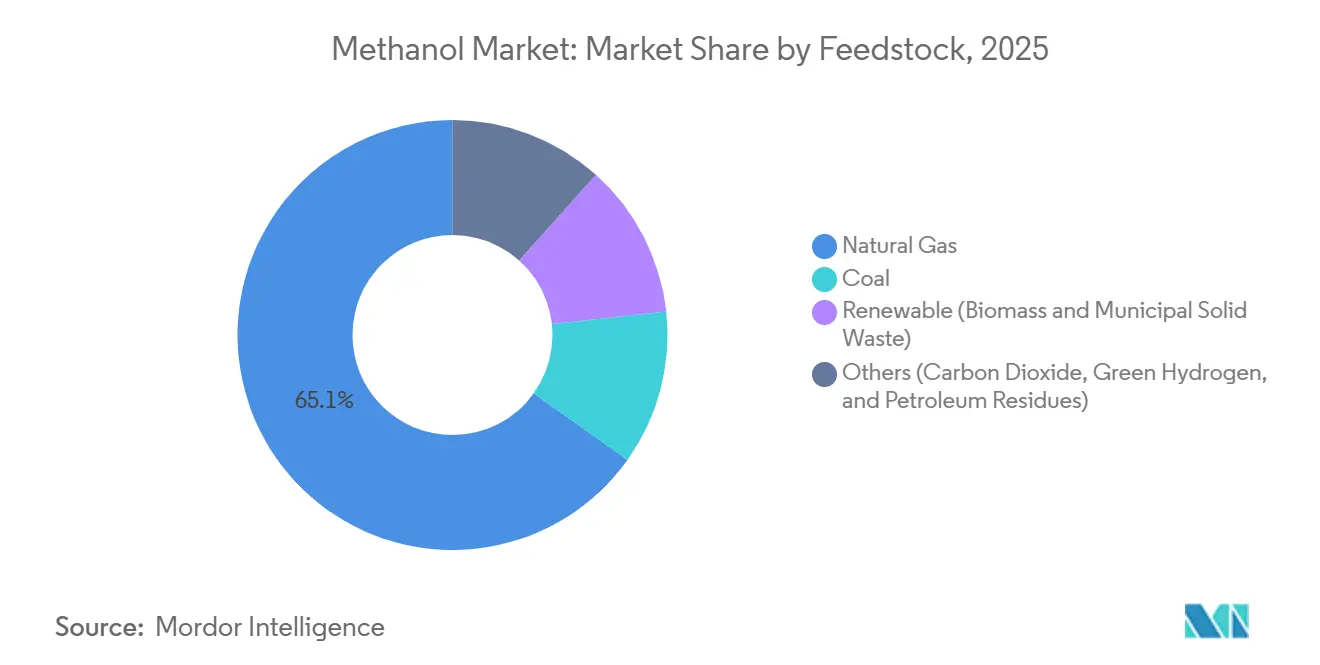

- 原料別では、天然ガスが2025年のメタノール市場シェアの65.12%を占め、再生可能原料は2031年までに推定5.07%のCAGRで最も速い成長を示すと予測されている。

- 誘導体・用途別では、エネルギー用途が2025年の市場シェアの54.34%を占め、積極的なデュアルフュエル船の発注を背景に2031年まで4.18%のCAGRで拡大すると予測されている。

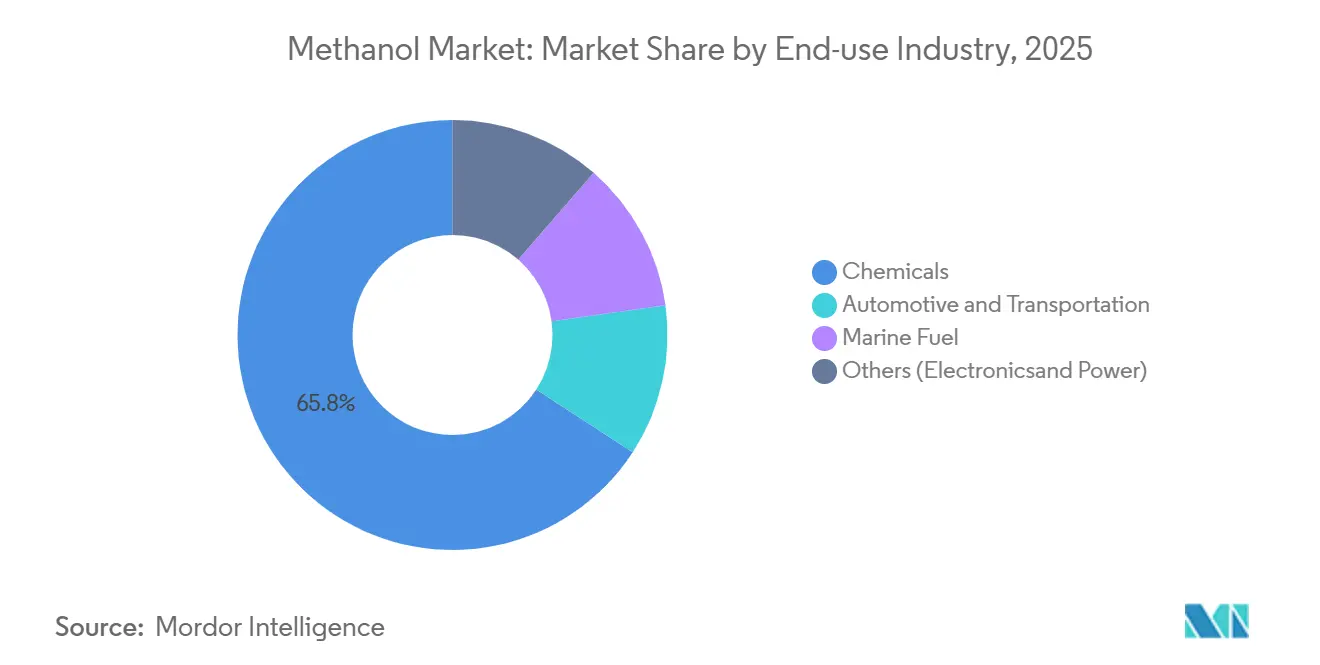

- 最終用途産業別では、化学セクターが2025年のメタノール市場シェアの65.81%を占めてトップとなり、海運会社の脱炭素化に伴い自動車・輸送セクターが2031年まで最高の4.21%のCAGRを記録すると予測されている。

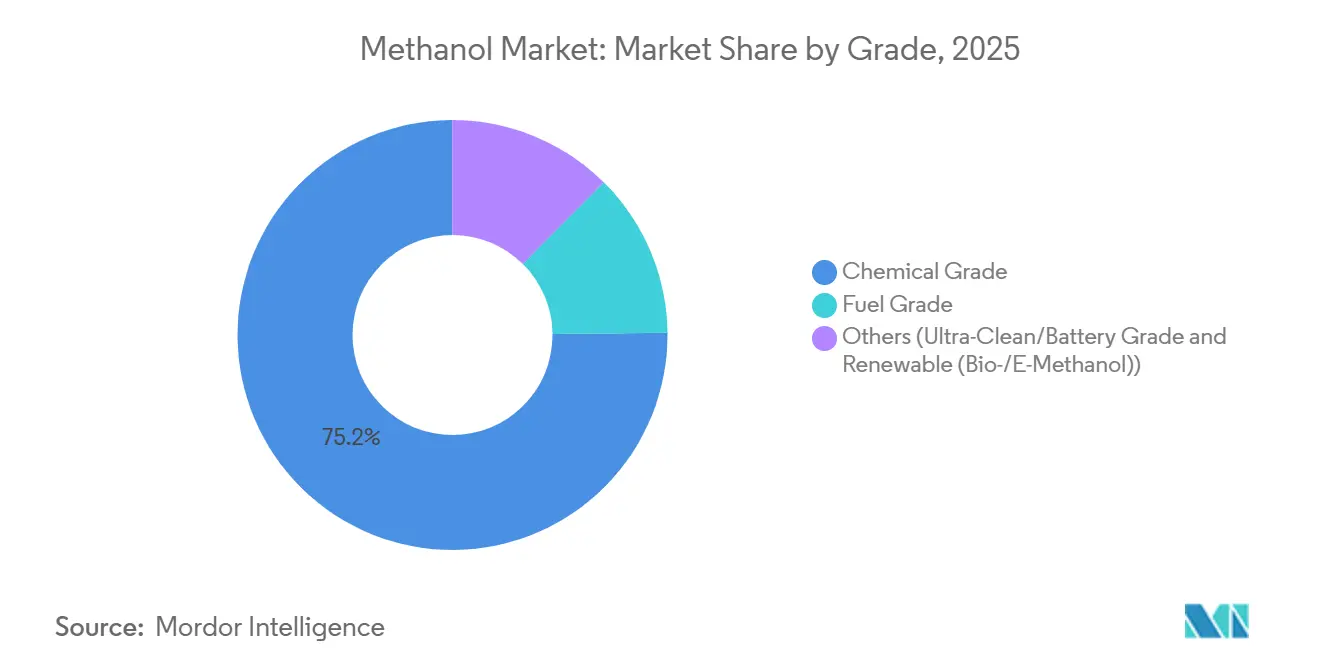

- グレード別では、化学グレードのメタノールが2025年の市場シェアの75.16%を占め、燃料グレードのメタノールはIMOの排出目標に支えられ2031年まで4.04%のCAGRで成長すると予測されている。

- 地域別では、アジア太平洋が2025年の市場シェアの78.10%を占めてトップとなり、低コストのシェールガスと輸出志向の設備増強を活用して2031年まで最速の3.91%のCAGRを達成すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルメタノール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国、米国、新興アジアにおける石油化学設備の拡大 | +0.9% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| 海運セクターの低炭素燃料へのシフト、グリーンメタノールの採用 | +1.2% | グローバル、欧州とアジア太平洋での早期普及 | 長期(4年以上) |

| メタノール・トゥ・オレフィン経路の利用拡大 | +0.8% | 中国が主導、中東でも台頭 | 短期(2年以内) |

| 都市固形廃棄物ガス化によるウェイスト・トゥ・メタノールプロジェクトの拡大 | +0.4% | 北米と欧州、アジアではパイロット段階 | 長期(4年以上) |

| 欧州におけるCO₂利用ハブがeメタノール需要を牽引 | +0.5% | 欧州中心、アジアでは実証プロジェクト | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中国、米国、新興アジアにおける石油化学設備の拡大

中国は2024年から2025年にかけて、主に内モンゴルおよび陝西省において、石炭からメタノールへの生産能力を年間1,000万トン以上追加した。これらの地域では、現行の環境賦課金のもとで石炭コスト競争力を維持している[1]中国化学工程集団公司、「設備能力拡張アップデート」、cncec.com.cn。米国ガルフコーストの生産者は、2026年にヘンリーハブガス価格が100万Btu当たり約4.00米ドル近辺で推移したことを活用し、配送コスト面での優位性をもってラテンアメリカの輸入業者に供給した。ベトナム、タイ、インドネシアでは、ホルムアルデヒドおよび酢酸の生産能力が国内供給を上回ったことで輸入需要が増加し、メタノール市場のアジア・欧州間スポット価格差が縮小し、トレーダーは船隊配分の最適化を迫られた。不動産活動がメタノール・トゥ・オレフィン(MTO)の吸収速度を上回るペースで軟化した場合、設備増強は供給過剰リスクをもたらす可能性があり、柔軟な引き取り契約と川下統合の重要性が改めて浮き彫りとなっている。

海運セクターの低炭素燃料へのシフト – グリーンメタノールの採用

国際海事機関(IMO)は2030年までに排出強度を20%削減し、2050年までにネットゼロを達成することを義務付けており、炭素ペナルティは2028年にCO₂換算1トン当たり100米ドルから開始され、その後段階的に引き上げられる[2]国際海事機関、「改訂版温室効果ガス戦略」、imo.org。Maerskはグリーンメタノールを年間50万トン契約し、2027年までに25隻のデュアルフュエル船を就航させ、世界の燃料補給ハブにおけるインフラ制約を先取りしている。CMA CGMおよびMSCによる同様のコミットメントは、海運業界が2030年までに年間1,300万トンを吸収できる可能性を示唆しており、これは2026年の世界メタノール市場供給量の約9%に相当する。2025年のグリーンメタノールのプレミアムは1トン当たり200〜400米ドルであり、再生可能エネルギーの投入コストとカーボンクレジットの価値捕捉を反映している。世界でわずか15港しか燃料補給能力を持たないことがボトルネックとなっているが、炭素賦課金の高い視認性がロッテルダムおよびシンガポールにおけるターミナルアップグレードの発表加速させている。

メタノール・トゥ・オレフィン経路の利用拡大

中国の20基の商業用MTO設備は現在、エチレンおよびプロピレン換算で年間1,500万トンを超えており、DMTO-IIIテクノロジーはメタノール・トゥ・オレフィン比2.66トンで85.9%の選択率を達成している。Baofeng Energyの300万トン規模のコンプレックスは、上流の石炭ガス化と下流のポリオレフィンを統合しており、ブレント原油が1バレル75米ドルを超えた場合に統合マージンを獲得する。神華榆林の180万トンプロジェクトは2026年後半に稼働予定であり、石炭原料をめぐる競争を激化させる。MTO経済性は原油価格上昇局面において従来型化学誘導品向けのメタノール供給を逼迫させ、地域内価格スプレッドと裁定取引フローに影響を与える。

都市固形廃棄物ガス化によるウェイスト・トゥ・メタノールプロジェクトの拡大

Enerkem社のヴァレンヌ工場は年間12万5,000トンの都市固形廃棄物を再生可能メタノールに転換し、ゲートフィーとしてカナダドル80/トン、カリフォルニア低炭素燃料基準のもとで製品プレミアムとして米ドル300/トンを獲得している。Repsol社の8億ユーロ規模のタラゴナ施設は2029年稼働予定であり、非リサイクル廃棄物をガス化してグリーン水素と組み合わせた合成ガスを生成し、スコープ3削減を求める海上燃料顧客に供給する。欧州連合の再生可能エネルギー指令IIIは廃棄物由来のメタノールを輸送燃料義務に対してダブルカウントし、プロジェクト収益を押し上げる。季節的な原料変動と1トン当たり50〜80米ドルの前処理コストは、廃棄物分別インフラが成熟していない地域での規模拡大の障壁となっている。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料価格の変動性 | -0.6% | グローバル、北米と欧州で特に深刻 | 短期(2年以内) |

| メタノール取り扱いの健康・安全上のリスク | -0.3% | グローバル、OECD諸国でより厳格な規制執行 | 中期(2〜4年) |

| 海運脱炭素化におけるバイオMPGおよびRNGとの競合 | -0.4% | 欧州と北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原料価格の変動性

北米のガス価格は2024年から2025年にかけて100万Btu当たり2.00〜6.00米ドルの範囲で推移し、1.00米ドルの変動ごとにメタノール市場の生産コストに1トン当たり約30米ドルが加算された。中国の石炭スポット価格は2025年に1トン当たり800〜1,200人民元の間で動き、高硫黄石炭への環境賦課金がコスト優位性をさらに侵食した。統合炭鉱または長期ガス供給契約を持つ生産者は高い稼働率を維持したが、マーチャントプラントは価格急騰時に稼働率を70%以下に引き下げた。デュアルフィードストック設計とトーリング契約がヘッジ手段として台頭しているが、スプレッドが拡大した際の上昇余地を希薄化させる。

メタノール取り扱いの健康・安全上のリスク

メタノールの毒性により、OSHAは200 ppm TWAおよび250 ppm STELの暴露限界を定めており、防爆機器に関するIEC 60079への適合はサイト当たり50〜200万米ドルのコストを追加する。メタノール市場のターミナルに対する保険料は、蒸気雲着火リスクのためエタノールより20〜30%高い。IMOの暫定ガイドラインはデュアルフュエル船に二重壁配管と自動漏洩検知を義務付けており、船舶1隻当たり改修コストが100〜300万米ドル増加する。一部の港では蒸気回収設備の設置を待って燃料補給承認を遅らせており、船隊転換が一時的に鈍化している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:再生可能経路がガス優位に挑戦

天然ガス原料は2025年のメタノール市場シェアの65.12%を支配し、米国ガルフコーストおよび中東における低コスト供給に支えられている。再生可能原料は5.07%のCAGRで拡大しており、市場全体を上回るペースで成長している。EnerkemのVarennes工場はゲートフィーとカーボンクレジットの両方を収益化しており、強固な政策インセンティブのもとでの優れた経済性を示している。2029年稼働予定のRepsol社タラゴナプロジェクトは、より高い資本集約度にもかかわらず、欧州における循環型原料への動きを示している。石炭は中国において依然として重要であるが、大気質規制の強化と環境賦課金がマージンを圧迫している。CO₂とグリーン水素を組み合わせた新興ルートは小規模にとどまるが、強力な政策の追い風を受けており、将来の供給多様化を示唆している。

再生可能原料に起因する世界のメタノール市場規模は現在も小さいが、炭素価格設定に関する長期的な見通しは、これらの経路への資本配分の持続的なシフトを示唆している。ガス、石炭、廃棄物由来の原料間で裁定取引できる生産者は、コンプライアンスプレミアムと原料コストの変動性のバランスを取る柔軟性を獲得するだろう。廃棄物分別パートナーシップと再生可能エネルギー契約を確保した先行者は、規制閾値が段階的に引き上げられるにつれてマージン優位性を固めることができると考えられる。

注記: 個別セグメントのシェアはレポート購入後に入手可能

誘導品・用途別:エネルギー用途が従来型化学品を上回る

エネルギー関連誘導体は2025年のメタノール市場ボリュームの54.34%を占め、2031年まで4.18%のCAGRで成長すると予測されており、これは従来の化学用途を上回るペースである。中国の20基のMTOユニットとメタノール燃料船の増加がこの軌道を支えている。インドネシアおよびベトナムにおけるジメチルエーテルのパイロット事業はディーゼル代替として有望であり、エネルギー用途のフットプリントをさらに拡大している。一方、MTBEの需要は環境規制より北米および欧州で後退しているが、中国の第2層都市におけるガソリンブレンドが一部の減少を相殺している。

従来の化学誘導体は依然として世界需要の3分の1を占めており、ホルムアルデヒドは建設活動に、酢酸は包装・繊維に連動している。成長率の乖離は、増分供給がエネルギー用途に傾くことを示唆しており、原油価格上昇局面において化学バイヤー向けの供給が逼迫し、品質ベースの価格差が拡大する可能性がある。

最終用途産業別:化学品が成熟する中で自動車が台頭

化学品の最終用途は数量の65.81%を維持しているが、建設および消費財に連動したより成熟した成長を示している。中国の不動産の軟化と欧州の改修活動の鈍化がホルムアルデヒド消費を圧迫している。生産者にとっての戦略的課題は、長期化学品契約と、より高いマージンをもたらすが数量の不確実性を伴うスポット海上燃料需要との間でトン数を配分することである。

自動車・輸送セグメントはCAGR 4.21%で前進しており、メタノール市場全体を上回っている。中国が10省でM15ガソリンを承認し、インドがメタノールバスのパイロットプログラムを実施していることが燃料混合需要を拡大している。マテリアルハンドリング機器およびバックアップ電源向けの直接メタノール燃料電池がさらなる需要を生み出している。海上燃料は依然として主要な成長ドライバーであり、発注済みの全二元燃料船が設計能力で稼働した場合、海運だけで2030年までに年間1,300万トンを占める可能性がある。

注記: 個別セグメントのシェアはレポート購入後に入手可能

グレード別:海上需要の拡大に伴い燃料仕様が厳格化

化学グレードのメタノールは2025年の数量の75.16%を占め、純度99.85%を必要とする誘導品に対応している。純度99.00%以上と規定される燃料グレードは、IMOの燃料補給基準に牽引されてCAGR 4.04%で拡大している。生産者は海上顧客が求めるより厳格な水分・硫黄限界を達成するために蒸留塔の改良に投資している。超高純度・電池グレードのメタノールは総供給量の1%未満であるが、厳格な微量金属仕様により1トン当たり100〜150米ドルのプレミアムを獲得している。再生可能認証グレードはさらに高いプレミアムで取引されており、スコープ3を意識したバイヤーの調達要件として急速に定着しつつある。

燃料グレードのメタノール市場規模は、海運需要の拡大に伴い化学グレードとの差を縮小し、精製設備への増分投資を促すと予想される。グレードの二極化は深まる可能性が高く、コモディティ化学グレードはコストで競争し、プレミアム低炭素・特殊グレードは認証と純度を活用してマージンを守る。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年のメタノール市場において78.10%のシェアを占めてトップとなり、2031年まで3.91%のCAGRで成長すると予測されている。中国の年間5,000万トンの石炭からメタノールへの生産能力と積極的なMTO拡張が地域のリーダーシップを支ている。インドは石炭ガス化と政策に裏付けられた燃料ブレンドを通じた自給自足の推進により、増分需要を加えている。東南アジアの輸入は建設主導のホルムアルデヒド需要に応えるため増加し続けている。日本と韓国は純輸入国にとどまり、エレクトロニクスおよび自動車用途向けの高純度メタノールに注力している。

北米は中一桁台のシェアを維持しており、MethanexのGeismar複合施設とEnerkemによる新たな再生可能エネルギー設備が供給を支えている。低コストのシェールガスとラテンアメリカ市場への近接性が構造的な優位性をもたらしているが、LNG輸出の増加が冬季ピーク時の国内ガスバランスを逼迫させている。カナダは廃棄物からメタノールへの取り組みに注力しており、政策主導の多様化を示している。一方、メキシコの需要は自動車および建設サイクルに連動している。

欧州のシェアは小さいが、eメタノールへの転換という観点から戦略的に重要である。イノベーション基金の助成金、OCIのブルーメタノール改修、RepsólのTarragona投資は、低炭素供給への資本コミットメントを示している。ロッテルダム港は2030年までに年間200万トンの燃料補給能力を目標とし、グリーンメタノールの取引ハブとして地域を位置付けている。炭素国境調整メカニズムは、高炭素輸入品に対する低炭素国内生産者の競争力を強化している。

南米および中東・アフリカはそれぞれメタノール市場の中一桁台のシェアを占めている。ブラジルのメタノール需要はバイオディーゼルと建設に連動しており、アルゼンチンはバカ・ムエルタシェールに関連したガスからメタノールへのプロジェクトを模索している。中東は安価な随伴ガスを活用してアジアへ輸出するコストリーダーとしての地位を維持している。アフリカの需要は輸入依存であり、通貨変動と物流コストによって制約されているが、鉱業と建設が安定したベースライン消費を提供している。

競合状況

メタノール市場は中程度に分散している。主要参加者にはSABIC、OCI、PETRONAS、Mitsubishi Gas Chemicalが含まれ、それぞれ年間100〜300万トンを操業し、垂直統合または原料優位性を活用している。Baofeng EnergyやYankuang Energyなどの中国石炭ベースの生産者はアジア域内での着地コスト同等性で競争している。確立された低炭素供給を持たない生産者は、炭素賦課金の上昇に伴いマージン圧縮のリスクにさらされている。IEC 60079に基づく技術基準は設備投資の参入障壁を生み出すが、実績ある安全システムを持つプレーヤーにとっては参入障壁にもなる。

メタノール産業リーダー

Methanex Corporation

OCI

Proman

SABIC

Yankuang Energy Group Company Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:中国の3つの国有企業が、海運セクターを対象とした国内初のフルチェーングリーンメタノール実証プロジェクトの建設を開始した。この取り組みは、この持続可能な燃料を国際海事市場に輸出することを目的としている。プロジェクトは年間197,200トンのグリーンメタノールを生産する見込みである。

- 2025年10月:インドは産業脱炭素化の取り組みにおいて大きな飛躍を遂げた。NTPCのヴィンディヤーチャル超大型火力発電所において、同国は捕捉した二酸化炭素から初のメタノールを製造することに成功した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

Mordor Intelligenceは、メタノール市場を、生産拠点から商業販売向けに出荷される商品グレードのCH3OHの年間世界生産量(メトリックトン表示)として定義しています。当社のカバレッジは、天然ガス改質、石炭ガス化、および商業規模に達した廃棄物またはバイオマスガス化を利用するプラントに及びます。

(スコープ除外)超高純度の実験室用試薬メタノール、および統合コンプレックス内で完全に消費される自家消費量は、市場規模の算定対象外としています。

セグメンテーション概要

- 原料別

- 天然ガス

- 石炭

- 再生可能(バイオマス、都市固形廃棄物)

- その他(二酸化炭素、グリーン水素、石油残渣)

- 誘導品・用途別

- 従来型化学品

- ホルムアルデヒド

- 酢酸

- 溶剤

- メチルアミン

- その他の従来型化学品

- エネルギー関連

- メタノール・トゥ・オレフィン(MTO)

- メチル第三ブチルエーテル(MTBE)

- ガソリン混合

- ジメチルエーテル(DME)

- バイオディーゼル

- 従来型化学品

- 最終用途産業別

- 自動車・輸送

- 化学品

- 海上燃料

- その他(電子機器、電力)

- グレード別

- 化学グレード

- 燃料グレード

- その他(超高純度・電池グレードおよび再生可能(バイオ・eメタノール))

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ベトナム

- タイ

- インドネシア

- マレーシア

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- トルコ

- ロシア

- 北欧諸国

- スペイン

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- カタール

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- エジプト

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

アナリストは、アジア太平洋、北米、中東全域にわたるプラントオペレーター、船舶燃料ディストリビューター、ホルムアルデヒド樹脂バイヤー、および地域業界団体にインタビューを実施しました。これらの調査により、シャドーキャパシティ稼働率、契約価格の範囲、および低炭素メタノールグレードがバンカリングプールに浸透するペースが明確になりました。

デスクリサーチ

国際エネルギー機関(IEA)、UN Comtrade、国際メタノール生産者・消費者協会(IMPCA)、米国エネルギー情報局(EIA)などの機関が公表する生産・貿易・消費に関する公開データセットを起点としました。次に、業界専門誌および各国化学工業会からの価格・設備能力に関するインサイトを重ね合わせました。D&B Hooversを通じて収集した企業開示資料、Volzaによる税関レベルの出荷追跡データ、Questelを通じた特許プール、および港湾交通統計を活用し、プラントの稼働開始日、稼働率の変動、および川下需要の把握を強化しました。これらの情報源はデスクリサーチの基盤を示すものであり、網羅的なものではありません。

市場規模算定と予測

トップダウンのバランスシートアプローチにより、銘板能力、直近の稼働率、および純輸出を連結して見かけ需要を再構築し、サンプリングされたFOB価格に引き取りカーゴを乗じた選択的なボトムアップスナップショットとのクロスチェックを行います。MTOプラントの稼働開始、石炭からメタノールへの経済性、船舶燃料規制、天然ガスのスプレッド、および発表済みのCCUプロジェクトなどの主要変数が多変量回帰モデルに投入され、2025〜2030年の見通しが生成されます。ボトムアップサンプルがインフォーマル取引を過少報告している場合は、一次インタビューから導出した調整係数によってギャップを補完します。

データ検証と更新サイクル

アウトプットは、シニアレビュアーの承認前に、過去の貿易弾力性およびピア比率に対する分散チェックを通過します。モデルは毎年更新され、原料価格または政策動向が予測を大幅に変動させる場合には、サイクル中間での更新が実施されます。

Mordor社のメタノールベースラインが信頼性を持つ理由

企業が単位、原料スコープ、および更新タイミングを調整するため、公表数値はしばしば乖離します。

物理的に検証可能な生産・貿易フローを基軸とし、現場のセンチメントと融合させることで、純粋なデスクモデルや単一ソースインタビューが残すブラインドスポットを低減します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| 1億1,590万t(2025年) | Mordor Intelligence | - |

| 450億5,600万米ドル(2025年) | Global Consultancy A | ドル建て、デリバティブリストが狭い、ボリュームテストなし |

| 7,920万t(2024年) | Industry Journal B | アジア域外の石炭ベースプラントを除外、より古いベースイヤーを使用 |

| 385億米ドル(2024年) | Regional Consultancy C | 川下デリバティブをバンドル、販売収益ベースで予測 |

この比較は、為替変動、デリバティブのバンドル、または地域の部分的なカバレッジが混入した場合に、合計値が大きく変動することを示しています。 Mordor Intelligenceは定義を厳密に保ち、更新頻度を年次とすることで、意思決定者が明確な変数と文書化されたステップに遡ることができる、透明性が高く再現可能なベースラインを提供します。

レポートで回答される主要な質問

2031年までのグローバルメタノール需要予測は?

世界消費量は2026年の1億2,016万トンから2031年には1億4,374万トンに達すると予測されており、CAGR 3.65%を反映している。

エネルギー関連のメタノール用途はどのくらいの速さで成長しているか?

メタノール・トゥ・オレフィンや海上燃料などのエネルギー用途は、2031年にかけてCAGR 4.18%で拡大しており、従来型化学誘導品を上回っている。

どの地域がメタノール消費をリードしており、その理由は?

アジア太平洋は2025年の世界数量の78.10%を占めており、中国の石炭・メタノール設備、メタノール・トゥ・オレフィン投資、燃料混合プログラムが牽引している。

グリーンメタノールは海運脱炭素化においてどのような役割を果たすか?

発注済みの全二元燃料船が設計能力で稼働した場合、海運だけで2030年までに年間1,300万トンのグリーンメタノールを吸収し、海運会社がIMOの炭素削減目標を達成するのに貢献できる。

原料変動はメタノール製造コストにどのような影響を与えるか?

天然ガス価格が100万Btu当たり1.00米ドル変動すると、通常、現金コストが約30米ドル/トン変動し、製品価格の反応が遅れた場合にマージンを侵食する。

最終更新日: