液化天然ガス(LNG)バンカリング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

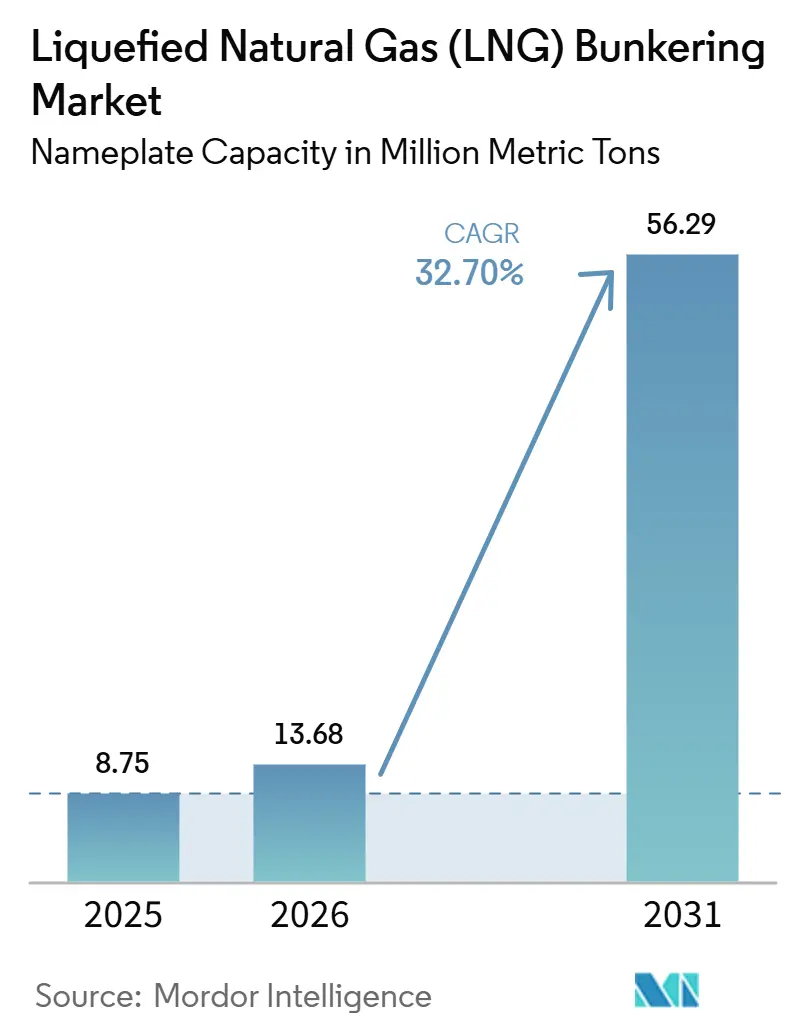

| 市場取引高 (2026) | 13.68 百万メートルトン |

| 市場取引高 (2031) | 56.29 百万メートルトン |

| 成長率 (2026 - 2031) | 32.70% CAGR |

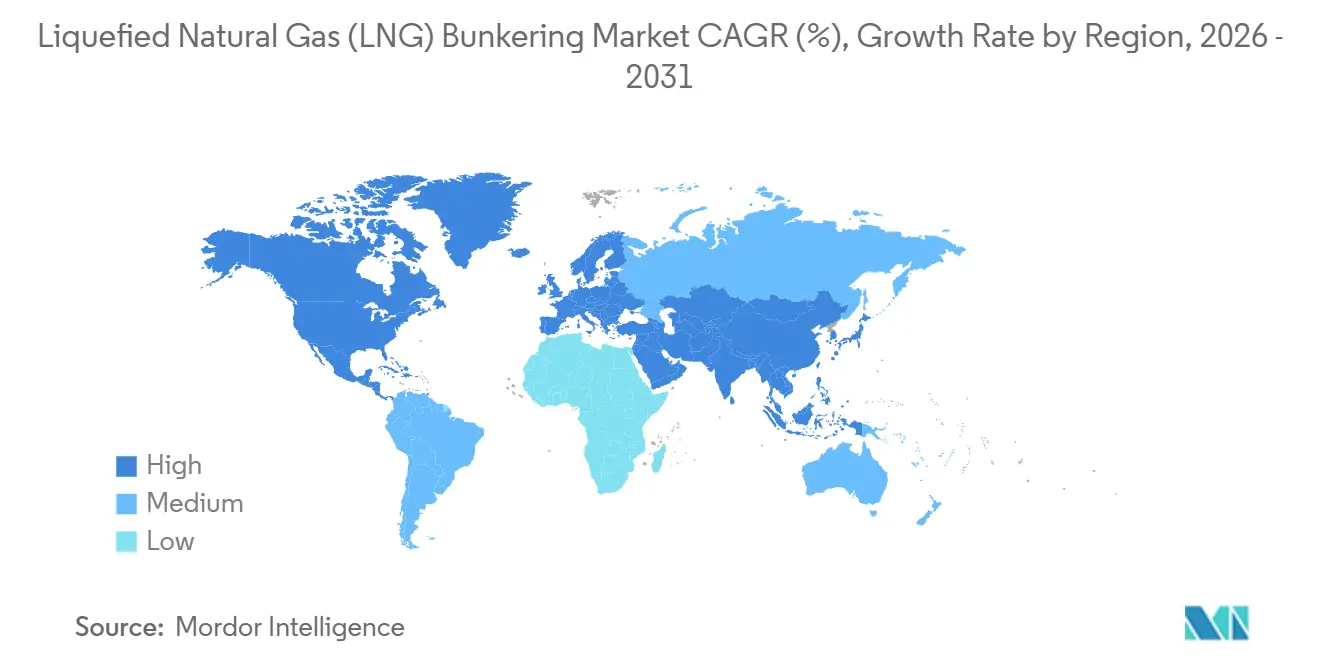

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

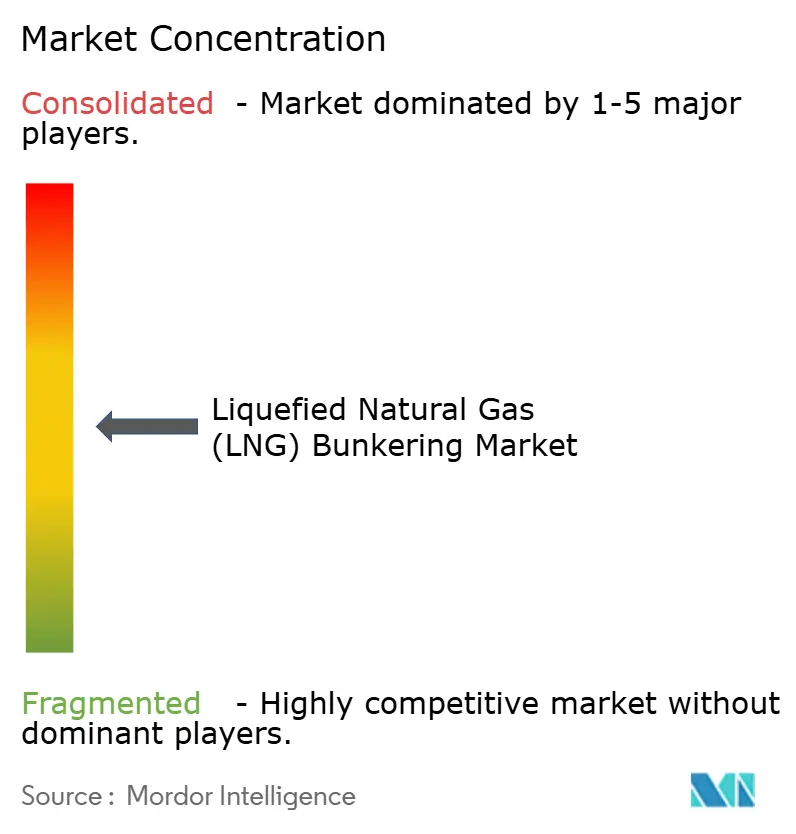

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる液化天然ガス(LNG)バンカリング市場分析

液化天然ガスバンカリング市場の銘板容量ベースの市場規模は、2025年に875万メトリックトン、2026年に1,368万メトリックトン、2031年までに5,629万メトリックトンに達すると予測されており、2026年か2031年にかけてCAGR 32.70%で成長する見込みです。継続的な普及の基盤となっているのは、国際海事機関による硫黄分0.5%規制であり、これにより船主は新造船のコンプライアンス対応として最も経済的な手段としてLNGを選択するようになりました。急速な船隊更新、統合型エネルギー大手が提供する強化された価格ヘッジメカニズム、および主要港湾インフラの拡充が需要を下支えしています。上流LNG供給業者が燃料とインフラを組み合わせたバンドルディールを拡大する中、競争環境は変化しており、規制圧力には高硫黄燃料油よりも低炭素燃料を優遇する炭素集約度目標も含まれるようになっています。バンカリング船および陸上タンクに対する高い資本要件は依然として地理的多様化を制約していますが、メタンスリップを削減しバイオLNGをブレンドする技術的進歩により、LNGの環境的優位性は拡大しています。

主要レポートのポイント

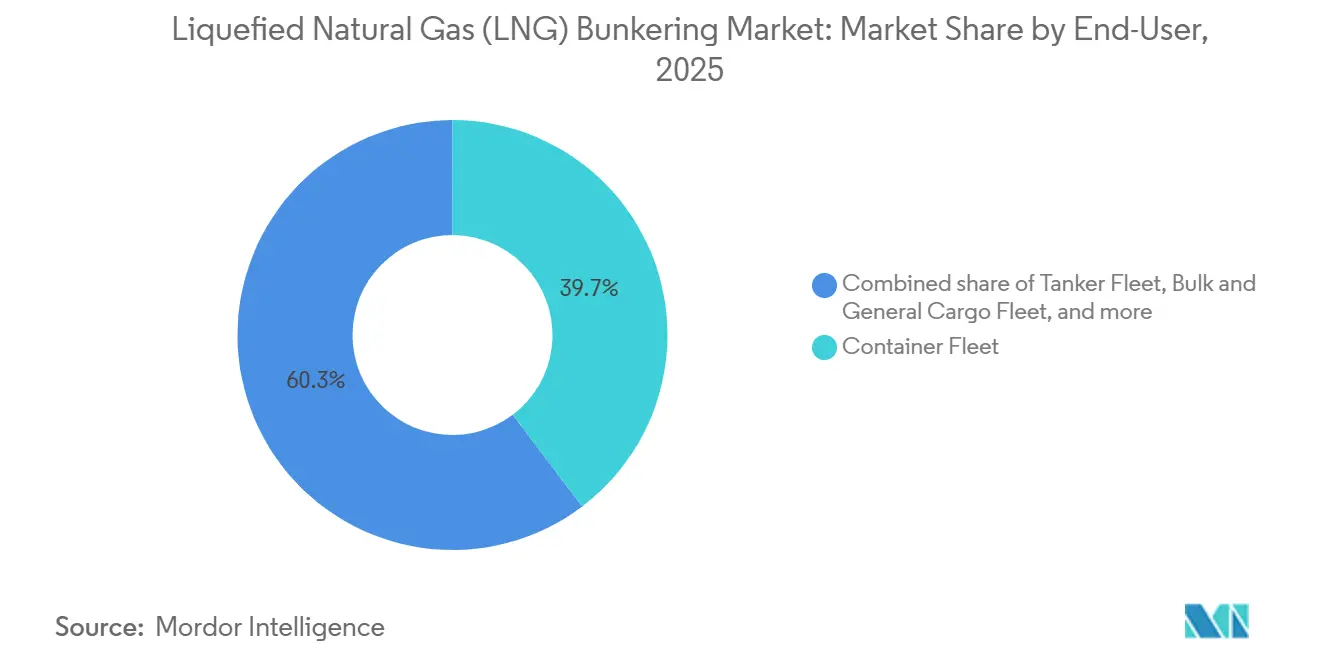

- エンドユーザー別では、コンテナフリート事業が2025年のLNGバンカリング市場シェアの39.7%をリードし、2031年にかけてCAGR 35.8%で拡大する見込みです。

- 地域別では、欧州が2025年のLNGバンカリング市場規模の72.4%シェアを獲得し、アジア太平洋地域はCAGR 40.5%で最速の地域成長を記録すると予測されています(2031年まで)。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の液化天然ガス(LNG)バンカリング市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | CAGRへの影響(%、概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IMO 2020硫黄分規制コンプライアンスへの圧力 | 8.2% | 世界全体、EU・北米・シンガポールで規制執行が最も顕著 | 短期(2年以内) |

| LNG動力船舶の受注残高の急速な成長 | 9.5% | 世界全体、アジア太平洋造船所と欧州の定期船事業者に集中 | 中期(2年~4年) |

| 世界のLNGバンカリングインフラの拡大 | 7.8% | 欧州(ロッテルダム、アントワープ)、アジア太平洋(シンガポール、舟山)、北米(米国メキシコ湾) | 中期(2年~4年) |

| 低硫黄燃料油に対するLNGのコスト競争力 | 4.6% | アジア太平洋、中東、南米への波及効果あり | 短期(2年以内) |

| 炭素中立LNG供給を可能にするe-メタンの登場 | 3.2% | 欧州(FuelEU海事コンプライアンス)、北米、アジア太平洋でのパイロットプロジェクト | 長期(4年以上) |

| バンカリングの安全性を向上させる自動化とデジタルツインソリューション | 2.1% | 世界全体、シンガポール・ロッテルダムおよび技術的に先進的な港湾での早期採用 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

IMO 2020硫黄分規制コンプライアンスへの圧力

2020年に発効した硫黄分0.5%規制は高硫黄重油のコスト優位性を排除し、船主はスクラバー、超低硫黄燃料油、またはLNGのいずれかを選択することとなりました。スクラバーの改修は2024年までに約5,000隻で安定し、一方でLNGは主要ハブ港においてVLSFOに対してメトリックトンあたり150~250米ドルの価格優位を維持し、新造船の意思決定をデュアルフューエルエンジンへと傾けました。[1]国際海事機関、「IMO 2020 – コンプライアンスの確保」、imo.org 2025年のシンガポールおよびロッテルダムにおける港湾国審査の強化により、不遵守のコストが上昇し、LNG対応トン数への船隊更新が加速しました。

LNG動力船舶の受注残高の急速な成長

船級協会のデータによると、2024年4月時点でLNG動力船535隻が就航中、509隻が受注済みであり、コンテナ船が容量の半数以上を占めています。[2]DNV、「代替燃料インサイトプラットフォーム」、dnv.com CMA CGM単独で77隻のLNG燃料船を契約し、2025年半ばまでに44隻が引き渡されました。大型コンテナ船への受注集中は予測可能な燃料需要の好循環を生み出し、ハブ港へのさらなるインフラ投資を支えています。

世界のLNGバンカリングインフラの拡大

ロッテルダムのGateターミナルは2024年に5万立方メートルの拡張を完了し、北海およびバルト貿易向けのトラック積載スループットを倍増させました。シンガポールは2024年後半に第2のバンカリングターミナルを稼働させ、同時バンカリング能力を12隻に引き上げました。中国の舟山ターミナルは2025年初頭に3万立方メートルの貯蔵設備で操業を開始し、国内沿岸輸送に対応しています。これらの進展にもかかわらず、専用バンカリング船の建造費は依然として5,000万~8,000万米ドルに達し、中小港湾への投資を抑制しています。

低硫黄燃料油に対するLNGのコスト競争力

シンガポールでは、2025年上半期のLNGバンカー燃料の平均価格はメトリックトンあたり650米ドルであったのに対し、VLSFOは800米ドルであり、19%の割引はLNGの低エネルギー密度を上回る優位性をもたらしました。2024年にTotalEnergiesとCMA CGMが締結した10年間の原油指標連動型長期供給契約など、長期供給契約により大手定期船事業者のスポット価格変動リスクが軽減されています。

制約要因影響分析*

| 制約要因 | CAGRへの影響(%、概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バンカリング船および陸上タンクへの高い設備投資(CAPEX) | -3.8% | 南米、アフリカ、アジアの二次的な港湾、新興市場 | 中期(2年~4年) |

| LNGスポット価格の変動性 | -2.2% | アジア太平洋スポット市場、欧州(TTF連動価格)、長期契約が主流の地域では影響が限定的 | 短期(2年以内) |

| メタンスリップとライフサイクルGHG問題 | -2.4% | 世界全体、EUおよび北米ではライフサイクルアセスメント義務のもとで特に厳格な審査が実施 | 長期(4年以上) |

| メタノールおよびアンモニアバンカリングへの投資移行の増加 | -1.8% | 欧州(マースク主導のメタノール採用)、アジア太平洋(アンモニア研究開発拠点)、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バンカリング船および陸上タンクへの高い設備投資(CAPEX)

7,500立方メートルのバンカリング船の建造には6,000万~7,500万米ドルを要し、年間運営コストは最大800万米ドルに上ります。陸上タンクへの投資は1億2,000万米ドルを超え、ISO 20519およびIGFコードに基づく許認可取得に24か月を要するため、新興市場でのプロジェクトが遅延します。[3]国際標準化機構、「ISO 20519:LNG燃料供給システム」、iso.org このコスト上の障壁により、二次的な航路の事業者は主要ハブへ迂回するか追加燃料を積載せざるを得なくなり、LNGの経済的優位性が損なわれています。

メタンスリップとライフサイクルGHG問題

ウェル・トゥ・ウェイク研究では、高圧デュアルフューエルエンジンにおけるメタンスリップ率が2.5~3.5%であることが判明し、超低硫黄燃料油と比較したLNGのCO₂削減効果の約3分の1を相殺することが示されました。[4]国際クリーン交通委員会、「更新版ウェル・トゥ・ウェイク排出量研究」、theicct.org エンジンメーカーは2025年に低圧モデルを導入してスリップを1%未満に抑制しましたが、改修費用は1隻あたり300万~500万米ドルに達し、回収期間の障壁を高めています。2025年に発効したEUのFuelEU海事規則は、炭素強度計算においてメタンスリップにペナルティを課しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:コンテナフリートが数量と成長をリード

コンテナフリート事業は2025年のLNGバンカリング市場規模の39.7%を占め、2031年にかけてCAGR 35.8%で成長する見込みです。CMA CGMの稼働中のLNG動力船44隻とさらに33隻の受注残は、メガキャリアによる大規模なコミットメントを示しています。長期供給契約を交渉し、ハブ港で優先バースを確保できる能力が採用を支えています。タンカーフリートの採用率は新造船パイプラインの2%未満にとどまっています。これは用船者が運賃プレミアムに抵抗感を示し、中東と西アフリカの積載ターミナルにLNGインフラが欠如しているためです。バルクおよび一般貨物の事業者も同様の障壁に直面しており、燃料タンクのために貨物スペースが犠牲になること、および運賃市場の分散化が課題となっています。

LNGバンカリング市場は引き続きアジア欧州間および太平洋横断回廊のコンテナ輸送に依存しており、シンガポール、ロッテルダム、および米国メキシコ湾のインフラ集中を強化しています。ノルウェーのフェリーおよびオフショアサポート船は転換費用の40%を補助金でまかなえる恩恵を受け、クルーズ客船は地中海やカリブ海の港湾都市の大気品質基準を満たすためにLNGを採用しています。将来の成長は、IMOが2030年および2040年の炭素強度目標を十分に強化してメタノールやアンモニアへの投資を誘発するかどうかにかかっています。初期の証拠によると、コンテナキャリアはネットワーク規模が燃料価格変動に対するヘッジと大規模船隊にわたる資本コストの償却を可能にするため、LNGへのコミットメントを維持するとみられます。

注記: 個別セグメントのシェアはレポート購入後に全て閲覧可能

地域分析

欧州は2025年のLNGバンカリング市場シェアの72.4%を獲得しており、これは早期の規制整備、密度の高い短距離海上ネットワーク、および成熟した陸上インフラによって支えられています。ロッテルダム、アントワープ、およびスカンジナビアの港湾では、2025年半ばまでに40隻以上の船舶への同時バンカリングが提供されました。ドイツのブルンスビュッテルおよびヴィルヘルムスハーフェンの転用されたFSRUターミナルは2024年にLNGバンカリング能力を追加し、バルト海および北海航路に対応しています。2024年に更新された欧州海上安全機関のガイドラインにより、安全プロトコルが調和され、国境を越えた運営が簡素化されました。

アジア太平洋地域は2031年にかけてCAGR 40.5%で成長すると予測されており、シンガポールの第2ターミナル、中国の舟山拡張、および韓国の専用バンカリング船配備が牽引しています。シンガポールのバンカリング能力は2024年に同時12隻の操業に増強され、マラッカ海峡を通じた定期船の輸送量を支えています。中国では、舟山の3万立方メートルの陸上タンクが2025年初頭に稼働を開始し、国内沿岸フィーダーおよびバルク貿易に対応しています。日本と韓国は初期資本を抑制するため陸上タンクよりもバンカリング船を優先していますが、この戦略はスループットの上限となり、船隊の成長に伴って追加資産が必要になる可能性があります。

北米はニッチ市場にとどまっており、米国メキシコ湾が地域の大半の輸送量を占めています。Harvey Gulfはオフショアサポートおよびコンテナフィーダーに対応する2隻のバンカリング船を運航しており、西海岸およびカナダの港湾はより明確な規制枠組みを待っています。南米および中東・アフリカは2025年の輸送量の3%未満を占めるにとどまりました。ペトロブラスは国内ガス価格改革を待ってサントスでの拡張を一時停止しており、パナマにはLNG貯蔵設備がなく、バンカリング需要を米国メキシコ湾に転換させています。QatarEnergyのQ-LNGは2025年にバンカリング船を発注し、2027年に引き渡し予定でハマド港に対応する計画であり、中東における将来の成長可能性を示しています。

競争環境

LNGバンカリング市場は中程度の集中度を示しています。統合エネルギー大手(Shell、TotalEnergies、ENGIE)は、上流LNG供給、長期引受契約、および港湾インフラへの共同投資を通じて世界の輸送量の約45%を支配しています。Shellは2025年までに15の港湾に事業を拡大し、小規模プレーヤーが対応できない価格ヘッジを提供しています。TotalEnergiesのCMA CGMとの原油価格連動10年間の供給契約は、ガスのスポット価格変動へのエクスポージャーを低減し、チャータードバンカリング船のスループットを確保しています。

地域の専門業者は防御可能なニッチを切り開いています。Gasumはバルト海で唯一のトラック・ツー・シップネットワークを運営し、2025年にイェーテボリで7,500立方メートルのCoraliusバンカリング船を追加しました。Pavilion Energyはシンガポールの港湾当局と協力し、トラック・ツー・シップソリューションを活用してフィーダーおよびクルーズ船に対応しています。GTTなどの技術ライセンサーは、2024年から2025年に受注したLNG動力コンテナ船の80%に採用されたメンブレン封じ込めシステムを通じて価値を獲得しています。

二次的な港湾にはホワイトスペースの機会が残っています。Crowley Maritimeはフロリダ州ジャクソンビルのトラック・ツー・シップサービスを2025年にポートエバーグレーズに拡大し、カリブ海のコンテナフィーダーおよびクルーズ船をターゲットとしています。代替燃料は競争上の脅威をもたらしており、マースクはメタノール対応船を25隻発注し、MAN Energy Solutionsはアンモニア対応エンジンを導入したため、港湾は複数の燃料タイプに対応できるモジュール式設備の設計を検討しています。

液化天然ガス(LNG)バンカリング産業のリーダー企業

Shell PLC

TotalEnergies SE

Gasum Oy

Engie SA

Peninsula Petroleum

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:トルコの造船業者であるRMK Marineは、LNGおよびバイオLNGバンカリング向けに設計された最新船舶「Celsius」の鋼材切断式を実施しました。これに関連して、Gasumはこの新型バンカリング船のチャーターを確保し、2027年に運航を開始する予定であり、北西欧州の海事セクターにおけるLNGおよびバイオLNGの普及強化へのコミットメントを強固にしています。

- 2026年1月:フランスの技術封じ込め専門企業であるGaztransport & Technigaz(GTT)は、韓国の韓和オーシャン造船所から新規液化天然ガス運搬船(LNGC)7隻のタンク設計を受注しました。

- 2025年12月:ガルベストンLNGバンカーポート(GLBP)は重要な前進を遂げ、単なる許認可および設計段階を越えました。同港はコマーシャルヘッズ・オブ・アグリーメントを締結し、ガルベストン湾におけるLNGバンカー燃料事業の転換点を画しました。

- 2025年11月:テクノロジーグループWärtsiläの一部門であるWärtsilä Gas Solutionsは、中国の江南造船所でShanghai International Port Group(SIPG)Energy Shanghai Co.向けに建造される新型LNGバンカリング船にソリューションを提供します。その範囲には貨物処理システム、燃料ガス供給システム、およびボイルオフガス再液化システムが含まれます。

世界の液化天然ガス(LNG)バンカリング市場レポートの調査範囲

より厳格な環境規制がLNGバンカリングを推進しており、重油などの従来の船舶燃料の代替として液化天然ガス(LNG)を使用した船舶への燃料補給のよりクリーンな代替手段として台頭しています。LNGは排出量削減の利点を提供する一方、その採用には特殊な極低温インフラと厳格な安全プロトコルの遵守が必要です。

世界の液化天然ガス(LNG)バンカリング市場は、エンドユーザー別および地域別にセグメント化されています。エンドユーザー別では、市場はタンカーフリート、コンテナフリート、バルク・一般貨物フリート、フェリーおよびOSV、その他のエンドユーザーにセグメント化されています。市場予測は数量(メトリックトン)で提供されます。

| タンカーフリート |

| コンテナフリート |

| バルク・一般貨物フリート |

| フェリーおよびOSV |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| スペイン | |

| イタリア | |

| オランダ | |

| スウェーデン | |

| ベルギー | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| シンガポール | |

| マレーシア | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| パナマ | |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| オマーン | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| エンドユーザー別 | タンカーフリート | |

| コンテナフリート | ||

| バルク・一般貨物フリート | ||

| フェリーおよびOSV | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| スペイン | ||

| イタリア | ||

| オランダ | ||

| スウェーデン | ||

| ベルギー | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| シンガポール | ||

| マレーシア | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| パナマ | ||

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| オマーン | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

LNGバンカリング市場の現在の規模はどのくらいですか?

LNGバンカリング市場規模は2026年に1,368万メトリックトンに達し、2031年には5,629万メトリックトンを超えると予測されています。

2026年から2031年にかけてのLNGバンカリングの予想成長率はどのくらいですか?

銘板容量は予測期間中に堅調なCAGR 32.7%で拡大すると見込まれています。

船舶燃料としての海洋用LNG需要を牽引している船舶セグメントはどれですか?

コンテナ海運が需要をリードしており、2025年のバンカリング量の39.7%を占め、2031年にかけてCAGR 35.8%で成長すると予測されています。

LNGバンカリングで最も急速な成長が見込まれる地域はどこですか?

シンガポール、中国、韓国がインフラを拡充する中、アジア太平洋地域は2031年までに最高地域CAGRの40.5%を記録すると予測されています。

LNGバンカリングのさらなる普及に向けた主な課題は何ですか?

バンカリング資産への高い資本コストおよびメタンスリップへの懸念は、技術的な進歩と支持的な規制にもかかわらず、依然として主要な制約要因となっています。

LNGバンカリング分野の主要サプライヤーは誰ですか?

Shell、TotalEnergies、ENGIEなどの統合エネルギー大手が世界の輸送量の約45%を占めており、GasumやPavilion Energyなどの地域専門業者は自国市場で強固な地位を維持しています。

最終更新日: