住宅用洗濯機市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 49.29 十億米ドル |

| 市場規模 (2031) | 62.55 十億米ドル |

| 成長率 (2026 - 2031) | 4.89% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

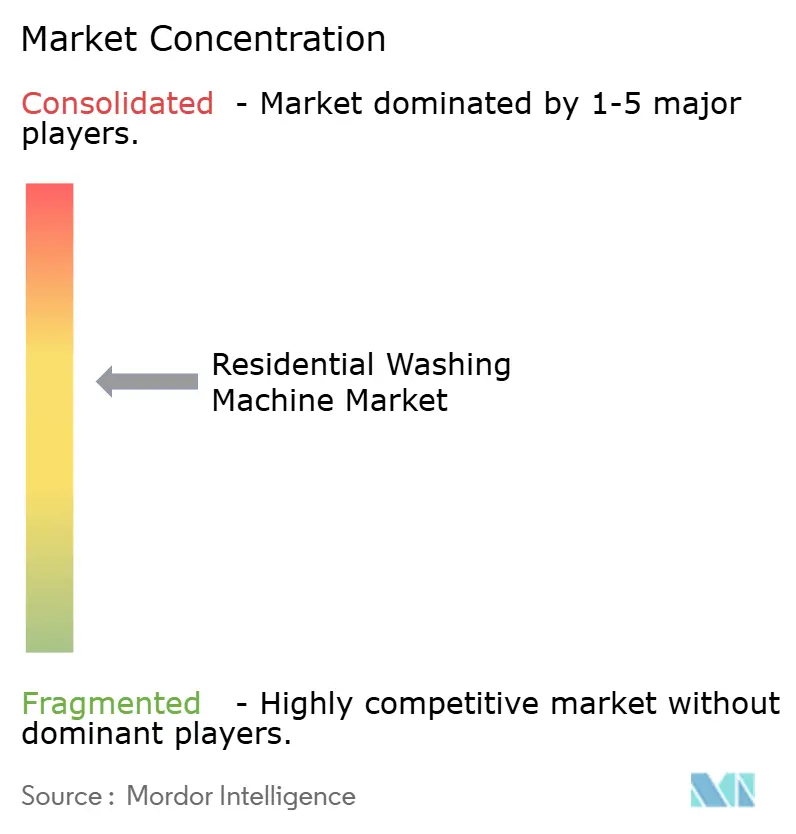

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる住宅用洗濯機市場分析

2026年の住宅用洗濯機市場規模は490億2,900万USDと推定され、2025年の469億9,000万USDから成長し、2031年には625億5,000万USDに達する見込みで、2026年から2031年にかけてCAGR 4.89%で成長しています。拡大の背景には、急速な都市化、より厳格なエネルギー効率規制、スマートホーム普及の拡大があります。消費者は現在、基本的なドラムサイズや脱水速度よりも人工知能、IoT接続性、予知保全を優先しています。これに対応して、メーカーはソフトウェア主導のアップグレードにより交換サイクルを短縮し、減価償却が終わる前に機能を充実させています。したがって、成功の鍵はハードウェアの規模とユーザーを引き付けるソフトウェアエコシステムの融合にあり、この進化はすでに住宅用洗濯機市場全体の競争戦略を再形成しています[1]米国エネルギー省、「住宅用衣類洗濯機に関する新たな効率基準を最終決定」、energy.gov。

主要レポートのポイント

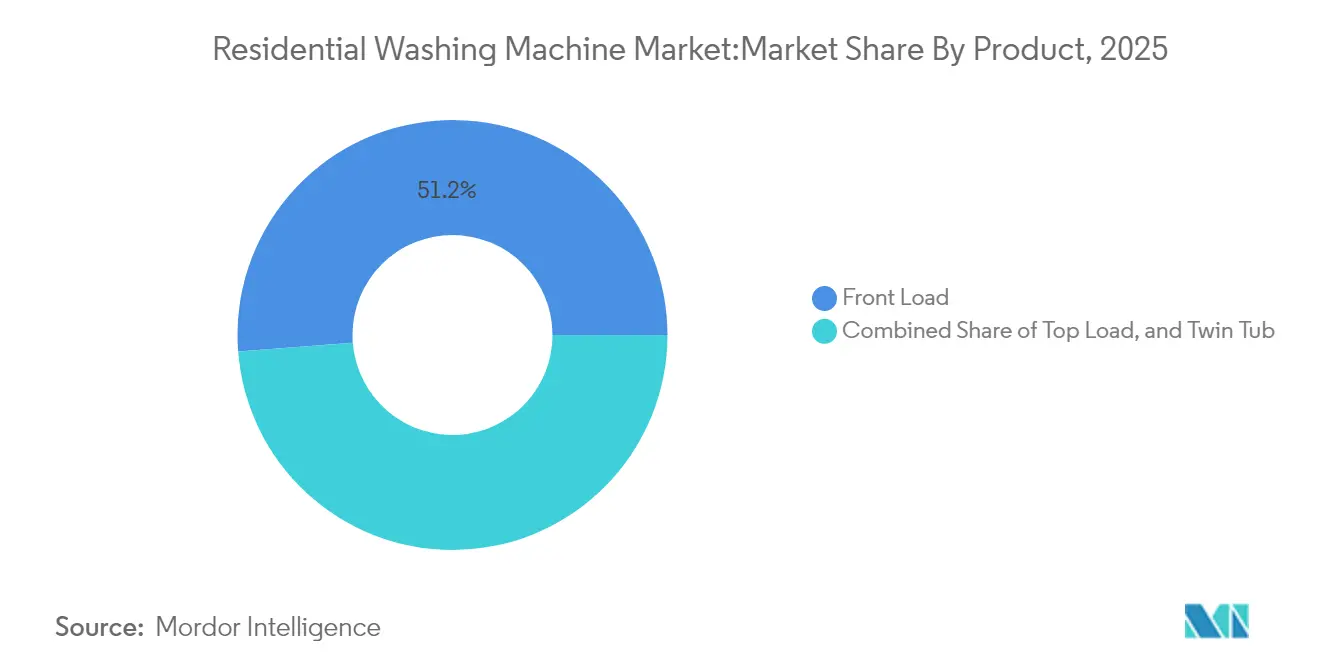

- 製品タイプ別では、フロントロード機が2025年の住宅用洗濯機市場において51.23%の収益シェアを占め、2031年にかけてCAGR 5.72%で成長しています。

- 技術別では、全自動機が2025年の住宅用洗濯機市場シェアの72.30%を占め、スマート接続モデルが最速のCAGR 8.45%で2031年まで成長しています。

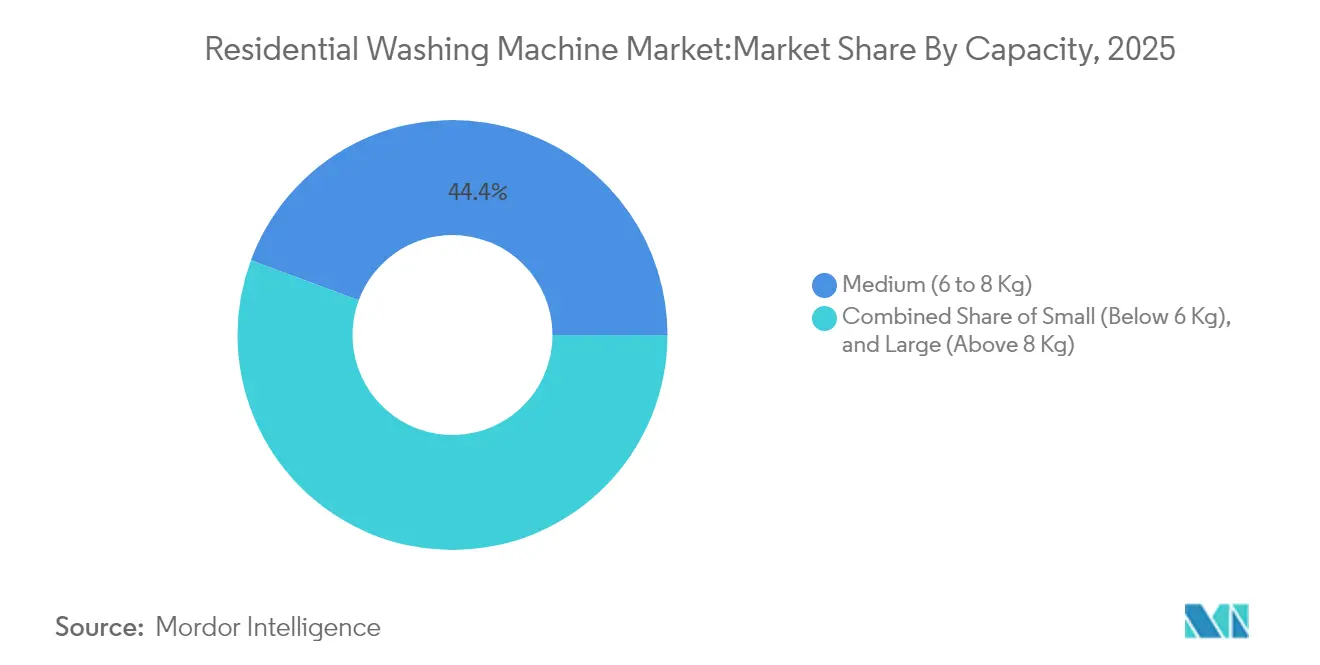

- 容量別では、中型モデル(6~8 kg)が2025年の住宅用洗濯機市場規模の44.35%のシェアを占め、大容量機(8 kg超)がCAGR 6.18%で最も速く成長しています。

- 接続性別では、従来型機が住宅用洗濯機市場の77.20%のシェアを依然として保持していますが、スマート機が最も急速に拡大しています。

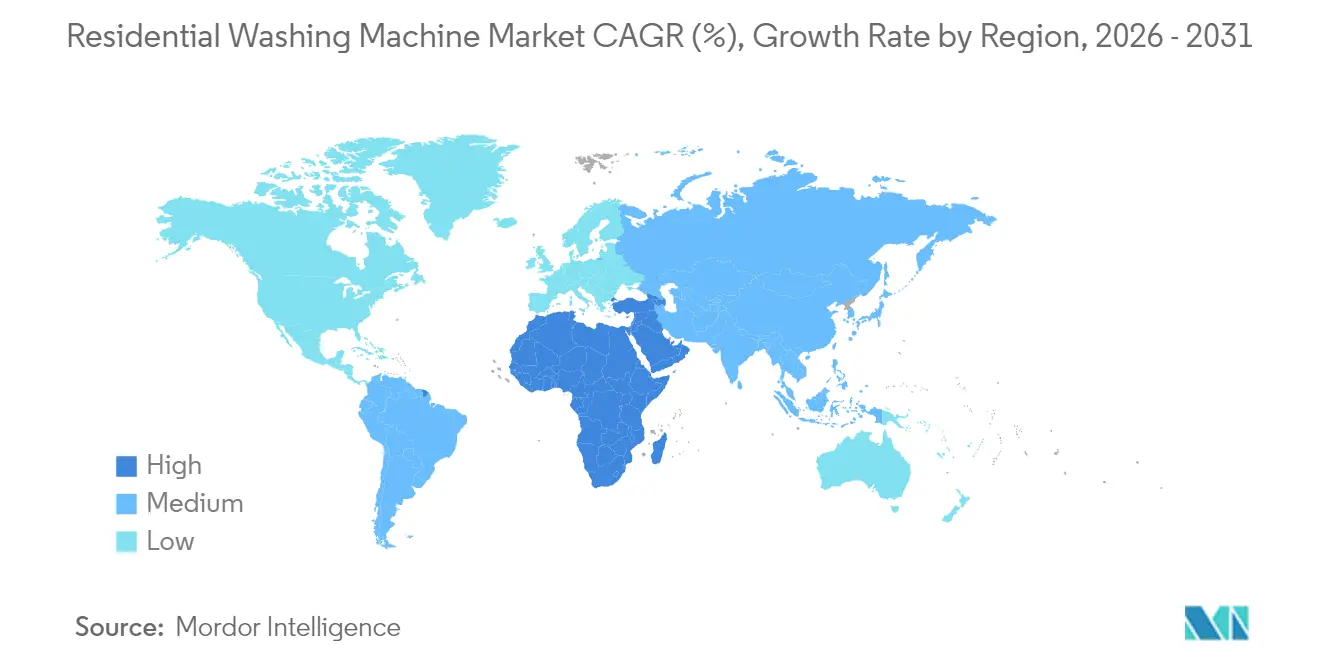

- 地域別では、アジア太平洋地域が2025年の住宅用洗濯機市場において45.60%のシェアで首位を占め、中東・アフリカ地域が2031年にかけて最も高いCAGR 6.44%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の住宅用洗濯機市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化による需要急増 | +1.2% | APACが中心、MEAへの波及 | 中期(2~4年) |

| 可処分所得の増加と利便性重視 | +0.9% | 新興市場に集中したグローバル | 長期(4年以上) |

| エネルギー効率の高いスマート家電の選好 | +1.1% | 北米・EU、APACへ拡大中 | 短期(2年以内) |

| コンパクトなオールインワン洗濯乾燥機の普及 | +0.7% | 世界の都市部 | 中期(2~4年) |

| 政府のエネルギー還付交換プログラム | +0.6% | 北米、EU、一部APAC | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市化による需要急増

急速な都市成長により新規世帯が高層マンションに集中し、共用ランドリールームでは対応しきれなくなっています。中国の工場は2024年に7,990万台を生産し、前年比16.4%増となり、初めて都市部に参入した購入者により国内販売は4,010万台に達しました[2]中国家用電器協会、「2024年生産・販売データ」、cheaa.org。マンション居住者は低騒音モーター、スリムな奥行き、スタッキング対応に割増料金を支払い、住宅用洗濯機市場全体でプレミアム化が加速しています。フロントロードデザインは狭いスペースに収まり、ヒートポンプ乾燥機との縦積みが可能なため普及が進んでいます。ベランダ干しを制限する地方自治体の規制が、室内乾燥時間を短縮する高脱水機への需要をさらに押し上げています。その結果、コンパクトながら機能豊富なモデルが新たな都市居住者の間でウォレットシェアを拡大しています。

可処分所得の増加と利便性重視

中産階級の拡大により、基本的な脱水乾燥機からAIサイクル、Wi-Fiアラート、ファブリックケア分析を備えた高機能モデルへの選好がシフトしています。週単位の洗濯物をまとめて処理できる大型ドラムは家事時間を削減し、共働き世帯のライフスタイルニーズに応えています。そのため、メーカーは住宅用洗濯機市場内でより広い消費者余剰を獲得し、マージン成長を促進するために段階的なラインナップを導入しています。世界銀行のデータは新興経済国における持続的な可処分所得の成長を確認しており、かつては贅沢品と見なされていたプレミアム家電への需要を押し上げています[3]世界銀行、「中東・北アフリカ経済アップデート2025」、worldbank.org。ブランドの威信もより重要になっており、消費者はスマートダッシュボードやブラッシュドスチール仕上げを社会的地位と結びつけています。メーカーは、フラッグシップの機能を中価格帯に展開しながらマージンを維持する段階的なラインナップを通じて余剰を獲得しています。

エネルギー効率の高いスマート家電の選好

米国エネルギー省の2028年3月の基準により、低効率モデルが店頭から排除され、すべてのサプライヤーはより厳しい性能基準を満たすことが求められます。光熱費に敏感な消費者は、購入前に店頭またはオンラインでエコラベルを確認するようになっています。SamsungのBespoke AIランドリーラインは、水量、脱水、洗剤投入量をリアルタイムで調整し、エネルギーダッシュボードをスマートフォンに送信することで、効率性を日常的なエンゲージメントのフックに変えています。欧州の電力会社は時間帯別料金を請求書に組み込み、深夜サイクルを自動スケジュールするスマート洗濯機を奨励しています。こうした動向により、住宅用洗濯機市場において接続モデルはニッチなガジェットからメインストリームの期待へと昇格しています。

コンパクトなオールインワン洗濯乾燥機の普及

不動産価格の上昇により世帯あたりの床面積が縮小し、一体型洗濯乾燥機コンボが魅力的になっています。Samsungの洗濯25 kg/乾燥13 kgのBespokeユニットとLGのWashComboは、ヒートポンプ乾燥が独立型機器との性能差を縮める方法を示しています。賃貸オーナーは、給水口1つと230 Vコンセント1つで設置できるプラグアンドプレイの利便性を好み、設置コストを削減しています。ベランダ干しが禁止されている場所では、洗濯から乾燥まで一貫して行える利便性が特に評価されています。湿度センサーとドラム断熱材の進歩によりサイクル時間が短縮され、コンボ効率に関する従来の懸念が解消されています。そのため、このセグメントは初めての購入者と、古い2台の機器を1台のプレミアム家電に置き換えるダウンサイザーの両方を引き付けています。

制約の影響分析*

| 制約 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライチェーンおよび地政学的混乱 | -0.8% | アジア太平洋製造業に集中したグローバル | 短期(2年以内) |

| 高エネルギー消費に対するサステナビリティの反発 | -0.4% | EU・北米、世界的に拡大中 | 中期(2~4年) |

| オンデマンドランドリーサービスによる市場侵食 | -0.3% | 先進国市場の都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サプライチェーンおよび地政学的混乱

2024年のノースカロライナ州における石英鉱山の操業停止により半導体の生産が圧迫され、プレミアム洗濯機が依存するスマートボードの納品が遅延しました[4]CNBC、「石英不足がチップ供給を脅かす」、cnbc.com。紅海の貨物迂回によりアジア・ヨーロッパ間の輸送に2週間が追加され、コンテナ運賃が上昇し、家電のマージンが圧迫されました。南シナ海における政治的緊張がリスクを増幅させており、機器部品の約3分の1が係争水域を通過して輸送されています。メーカーはマルチソーシングとバッファー在庫で対応していますが、追加の運転資本が貸借対照表を圧迫しています。物流の不安定さが続くと、ピークシーズンに在庫切れを懸念する企業が積極的なプロモーションキャンペーンを控える可能性もあります。

高エネルギー消費に対するサステナビリティの反発

研究によると、効率改善後もランドリーは依然として家庭内エネルギー使用量の上位に位置しています。欧州の消費者はXXLドラムに対してますます疑問を呈し、洗剤残留物のない真のコールドウォッシュ性能を求めています。MDPIの研究では、リサイクルプラスチックや植物由来の界面活性剤に対してプレミアムを支払う意欲が示されている一方、汚れ落ちの低下に対しては全く許容されないことが示されています。したがって、ブランドはエコ訴求と透明性のある性能データのバランスを取らなければ、グリーンウォッシングの批判を受けるリスクがあります。高エネルギー乾燥機に関するネガティブな報道は洗濯乾燥機コンボにも波及し、サステナビリティ意識の高いセグメントでの普及を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:フロントロードの優位性が加速

フロントロード洗濯機は2025年の住宅用洗濯機市場において51.23%のシェアを保持し、CAGR 5.72%で成長しました。その優しい洗浄動作、節水性、スタッキング対応は高密度住宅の居住者に支持されています。SamsungのAI対応フロントローダーは、プレミアムソフトウェアが高価格を相殺する方法を示しています。

トップロードデザインは、初期費用の低さとクイックオープンリッドが重要な農村部で依然として人気がありますが、ユニットシェアは徐々に低下しています。その結果、フロントロード機に関連する住宅用洗濯機市場規模は、2031年まで世界収益への最大の貢献者であり続けます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:自動化プレミアムが持続

全自動機は2025年の住宅用洗濯機市場の72.30%を占め、CAGR 5.12%で成長しました。LGのAIウォッシュはユーザー入力なしにドラムの動きを適応させます。リモートアラート、自動投入カートリッジ、音声コントロールが価値認識を強化しています。

半自動デザインは、電力供給が不安定な地域や予算が限られている場合に依然として支持されています。しかし、価格差の縮小と生地保護に対する消費者意識の高まりにより、自動プラットフォームへの需要が継続的に流入しています。その結果、全自動機に関連する住宅用洗濯機市場規模は、予測期間中に半自動代替品との収益差をさらに広げるでしょう。

容量別:大型フォーマットの成長が加速

中型ドラム(6~8 kg)は2025年収益の44.35%を占めましたが、多世代世帯が一度の洗濯での利便性を求めるため、大型機(8 kg超)が最高のCAGR 6.18%を記録しています。

大型ドラムは掛け布団や大型リネン類を収容し、週単位のサイクル数とキログラムあたりのエネルギーを削減します。メーカーは強化ベアリングとターゲットを絞った染み抜きプログラムで耐久性を強化しています。このイノベーションにより、高価格帯にもかかわらず、高容量製品の住宅用洗濯機市場シェアは上昇軌道を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接続性別:スマート統合がプレミアム成長を牽引

従来型機は依然として出荷台数の77.20%を占めていますが、スマートモデルはCAGR 8.45%で拡大しています。GE AppliancesのSmartHQアプリは予知保全と洗剤アラートを追加し、購入後のインタラクションを拡張しています。

スマートエコシステムは顧客をクラウドサービスと部品サブスクリプションに結びつけ、生涯価値を高めています。ブロードバンド普及率が上昇するにつれて、接続性はより多くのSKUを支えるようになり、接続モデルに関連する住宅用洗濯機市場規模は、中期的にユニットシェアが従来製品より低いままであっても、利益プールへの不均衡な貢献者になることを意味しています。

流通チャネル別:デジタルトランスフォーメーションが加速

マルチブランドストアは49.30%のシェアを維持しており、これは買い物客が高額商品の現地デモを好むためです。しかし、オンライン販売はイマーシブなAR映像とホワイトグローブラストマイル配送に支えられ、CAGR 7.32%で成長しています。専売ブランド店舗はキュレートされた体験と保証連携をサポートしています。

したがって、オムニチャネル戦略が住宅用洗濯機市場を形成しており、ブランドは物理的なショールームと直販プラットフォームを組み合わせて追加マージンを獲得し、使用データを収集し、アクセサリーのアップセルを行っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は住宅用洗濯機市場の45.60%を占め、世界の生産拠点であり続けています。中国の生産量は2024年に7,995万8,000台に達し、一帯一路構想のパートナーへの輸出が回復しました。製造密度はコストリーダーシップをもたらしますが、生産者を輸送ルートの不安定さにさらしています。

中東・アフリカ地域は都市化、インフラ整備、可処分所得の増加により最高のCAGR 6.44%を記録しており、地域GDPは2025年に3.3%上昇する見込みです。地域のアフターサービスネットワークに早期投資するファーストムーバーは、競争が激化する前にロイヤルティを確保できます。

北米と欧州は成熟しているものの収益性が高く、研究開発重視の既存企業を優遇する厳格な効率規制に導かれています。これらの市場の消費者はスマート機能、衛生的なスチームサイクル、エコ認証を優先しており、プレミアムな平均販売価格を維持しています。

競争環境

住宅用洗濯機市場は適度に集中しています。Samsung、LG、Whirlpool、Electrolux、Haier、BSHなど世界的に認知されたメーカーグループが世界出荷台数の半数以上を支配していますが、数十の地域ブランドや低価格帯ブランドが依然として活動しています。調達、自動化、マーケティングにおける規模の優位性が既存企業を支え、ソフトウェアエコシステムが新たな参入障壁を生み出しています。

SamsungとProcter & GambleのTide PODコールドサイクルに関するパートナーシップは、ハードウェアの同質化を超えた洗剤インテリジェンスを組み込んでいます。Electrolux、LG、Whirlpoolはグローバルプラットフォームを共有しながら、地域の洗濯習慣を反映するために地域デザインハブを運営しています。半導体の制約により部分的な垂直統合が加速し、Haierはサプライを確保するために自社製コントロールボードの生産に投資しています。LGとマイクロソフトのクラウドアライアンスなどは、サービスレイヤー向けの生成AI機能を提供しています。競争の焦点は価格から所有体験へとシフトしており、厳密に独占された構造ではなく適度な集中構造に適合しています。

ホワイトスペースのターゲットには、コンパクトな都市型モデル、衣類リフレッシュキャビネット、サブスクリプション型ランドリーバンドルが含まれます。新たなエネルギー規制により参入障壁が高まっており、ニッチな挑戦者の余地を排除することなく既存プレーヤーの優位性を強化しています。

住宅用洗濯機業界リーダー

LG Electronics Inc.

Whirlpool Corporation

Haier Group(GEを含む)

Samsung Electronics Co. Ltd.

BSH Home Appliances Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Henkelがクラウドセンサーに連携したスマートウォッシュ化学品を導入しました。

- 2025年4月:Samsungが効率性を向上させたAI搭載トップロード洗濯機を発表しました。

- 2025年3月:SamsungがBespoke AIランドリー換気式コンボを発売し、68分で洗濯を完了します。

- 2024年7月:Electroluxが資源使用量を削減し繊維の寿命を延ばすスマートランドリーレンジを発売しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは住宅用洗濯機市場を、住宅、アパート、寮などの住居に設置された新品の工場製洗濯機から生み出される年間収益として定義しています。コインランドリー、ホテル、病院、または純粋に商業契約向けの機器はこの範囲外です。

スコープの除外:業務用洗濯機、洗濯機能なしで販売される洗濯乾燥機コンボ、および交換部品はカウントされません。

セグメンテーション概要

- 製品別

- フロントロード

- 乾燥機付き

- 乾燥機なし

- トップロード

- 乾燥機付き

- 乾燥機なし

- 二槽式

- フロントロード

- 技術別

- 全自動

- 半自動

- 容量別

- 小型(6 kg未満)

- 中型(6~8 kg)

- 大型(8 kg超)

- 接続性別

- スマート接続

- 従来型

- 流通チャネル別

- マルチブランドストア

- 専売ブランド店舗

- オンライン

- その他の流通チャネル

- 地域別

- 北米

- カナダ

- アメリカ合衆国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- ヨーロッパ

- イギリス

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- ヨーロッパその他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、北米、欧州の家電ディストリビューター、小売バイヤー、部品サプライヤー、エネルギーラベル認証機関との構造化インタビューを実施しました。小売販売実績、スマート機能の採用、価格プロモーションに関するフィードバックにより、二次トレンドの検証、平均販売価格カーブの精緻化、予測前提のストレステストを行いました。

デスクリサーチ

アナリストはまず、国連コムトレードの輸入コード、ユーロスタットの家電生産量、米国エネルギー情報局の家電在庫表、中国国家統計局などのオープンデータセットを使用して、生産、貿易、世帯所有パターンをマッピングしました。企業の開示資料、家電協会、国家エネルギー効率登録簿、信頼性の高いプレスリリースから普及率、平均販売価格、効率主導の交換サイクルを収集しました。D&B HooversとDow Jones Factivaへのアクセスにより、ベースライン推定を裏付ける最新の財務情報と出荷コメントを入手しました。これらのソースは例示的なものであり、網羅的ではありません。多くの追加の公開記録がデータの三角測量を支援しました。

市場規模算定と予測

トップダウン(世帯在庫に洗濯機普及率と平均価格を乗じた値)とボトムアップのクロスチェック(サンプリングされたメーカー出荷台数とチャネルチェック)を組み合わせてベースライン値を算出しています。主要なモデル変数には、新規世帯形成、都市化率、一人当たり可処分所得、規制上の効率基準、スマート接続機のプレミアムが含まれます。予測はシナリオ分析と組み合わせた多変量回帰を適用しており、係数は専門家回答者と合意し、通貨変動と原材料コストショックに対してストレステストを実施しました。出荷台数のデータギャップは、検証済みの税関フローに固定された3年移動平均を使用して補完しました。

データ検証と更新サイクル

リリース前に、電力節約証明書の発行や国内小売調査などの独立したシリーズに対して分散チェックを実施します。内部のシニア・ジュニアピアレビューがファイルを承認します。12ヶ月ごとに更新し、関税変更や主要な製品リコールなどの重要なイベント後には中間改訂を実施し、クライアントが最新の見解を確認できるようにしています。

住宅用洗濯機ベースラインが信頼を得る理由

公表された推定値は、各社が異なる製品スコープ、価格設定、更新頻度を選択するため、しばしば乖離します。

主要なギャップ要因には、商業ランドリーへのスコープの拡大、未検証の平均販売価格の膨張、一部の出版社が合計に直接組み込む一時的なプロモーションスパイクが含まれますが、Mordorの厳格な除外と年次再調整によりこうした歪みを回避しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 469億9,000万USD(2025年) | ||

| 450億USD(2024年) | グローバルコンサルタントA | 古いベースイヤーとチャネル販売実績の一次検証の限界 |

| 628億8,800万USD(2024年) | 業界調査出版社B | 住宅用と商業用洗濯機を混在させ、総アドレス可能価値を膨張させている |

| 768億USD(2024年) | 業界誌C | より広い製品範囲と高い平均販売価格の前提 |

要約すると、Mordorのスコープは厳密に住宅用に限定され、変数は透明であり、更新リズムは規律正しいため、意思決定者は戦略モデルに自信を持って組み込める、バランスの取れた再現可能なベースラインを受け取ることができます。

レポートで回答される主要な質問

住宅用洗濯機市場の現在の規模はどのくらいですか?

住宅用洗濯機市場は2026年に490億2,900万USDに達しており、2031年までに625億5,000万USDに達する見込みです。

どの製品セグメントが世界販売をリードしていますか?

フロントロード洗濯機が2025年に51.23%の収益シェアでリードしており、2031年にかけて最高のCAGR 5.72%を維持しています。

スマート接続洗濯機セグメントはどのくらいの速さで成長していますか?

スマート接続機はCAGR 8.45%で成長しており、すべての接続カテゴリーの中で最も速い成長率です。

どの地域が最も強い成長見通しを示していますか?

中東・アフリカ地域が都市化と可処分所得の増加により最速のCAGR 6.44%を記録しています。

将来の需要に最も影響を与える規制変更は何ですか?

米国エネルギー省の2028年効率基準により、低性能モデルが段階的に廃止され、強力な研究開発を持つブランドが優遇されます。

メーカーはどのようにAIを活用して製品を差別化していますか?

主要ブランドはサイクルをカスタマイズし、エネルギーダッシュボードを提供し、接続アプリを通じて予知保全を提供するAIアルゴリズムを組み込み、顧客ロイヤルティを強化してプレミアム価格設定を可能にしています。

最終更新日: