インド洗濯機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.99 十億米ドル |

| 市場規模 (2026) | 4.14 十億米ドル |

| 市場規模 (2031) | 5.27 十億米ドル |

| 成長率 (2026 - 2031) | 4.98% CAGR |

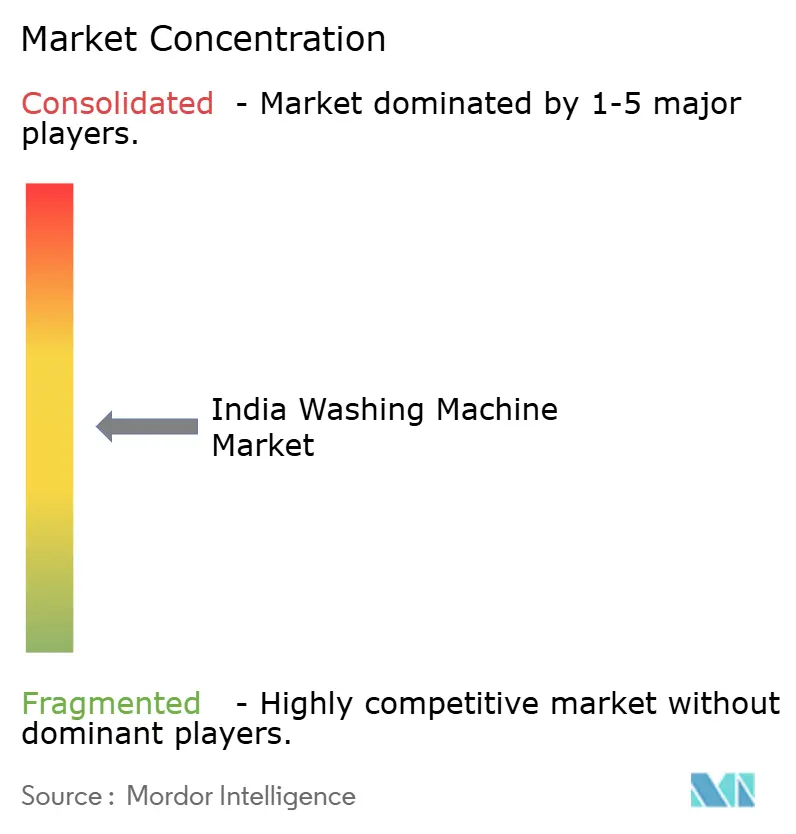

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド洗濯機市場分析

インド洗濯機市場規模は、2025年の39億9,000万USD、2026年の41億4,000万USDから2031年には52億7,000万USDへと拡大し、2026年〜2031年の間に4.98%のCAGRを記録する見込みです。

短期的な成長は、インドの生産連動型インセンティブ(PLI)制度によって引き続き形成されており、同制度は承認参加者に対して7億2,940万USD(6,238クロールインドルピー)を拠出し、2028〜29年度までに国内付加価値を75〜80%の目標水準へ誘導しています。[1]出典:インド政府報道情報局、「PLI制度:インドの産業ルネサンスを推進する」、インド政府、pib.gov.in インド洗濯機市場内の地域別動向は依然として不均一であり、北インドが2025年に34.98%のシェアを占める一方、南インドは2031年にかけて9.78%のCAGRで最も高い成長率を記録しています。接続性と自動化が製品ミックスを変化させており、従来型機種が2025年に88.46%のシェアを保持する中、スマート接続モデルは15.49%のCAGRで最速の成長軌道を示しています。ブランド各社の動向も同様の転換を示しており、AI対応製品ラインナップが現在、インドのプレミアム・メインストリームセグメントにおける発売計画と販売貢献の中核となっています。

主要レポートのポイント

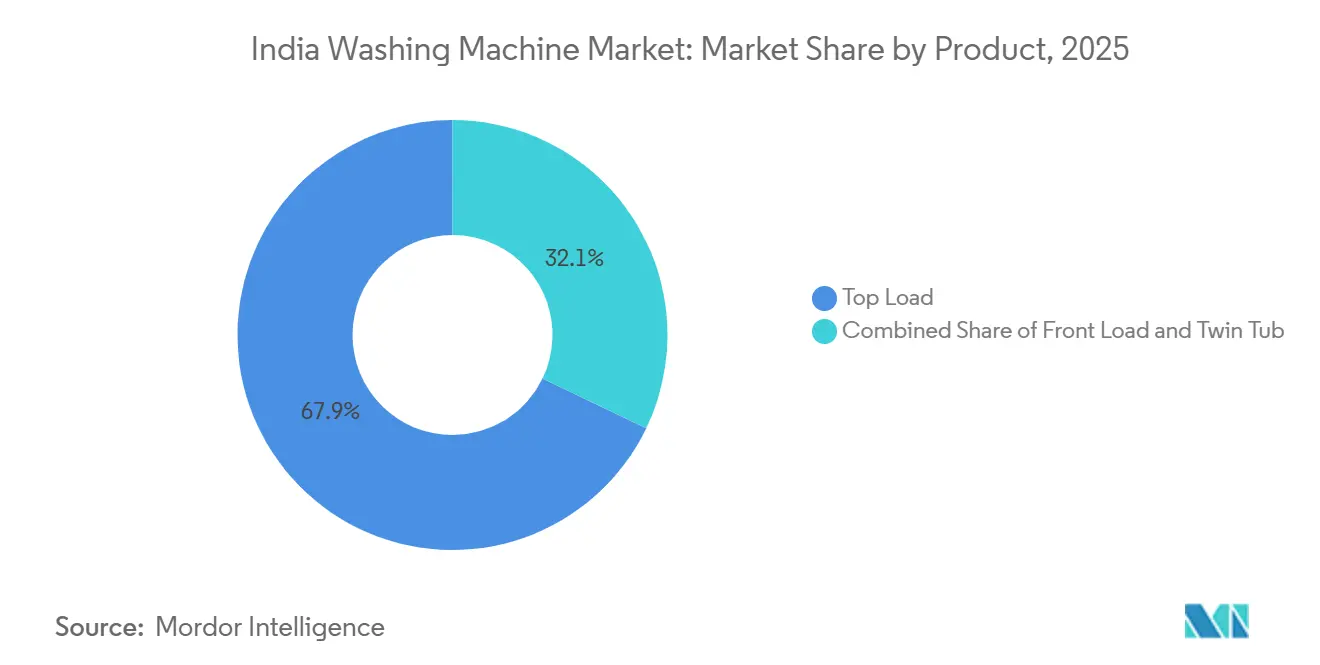

- 製品別では、トップロード機がインド洗濯機市場シェアの67.85%をリードし(2025年)、フロントロードモデルは2031年にかけて8.44%のCAGRで拡大する見込みです。

- 技術別では、全自動システムが2025年のインド洗濯機市場規模の54.65%を占め、2031年にかけて9.33%のCAGRで成長しています。

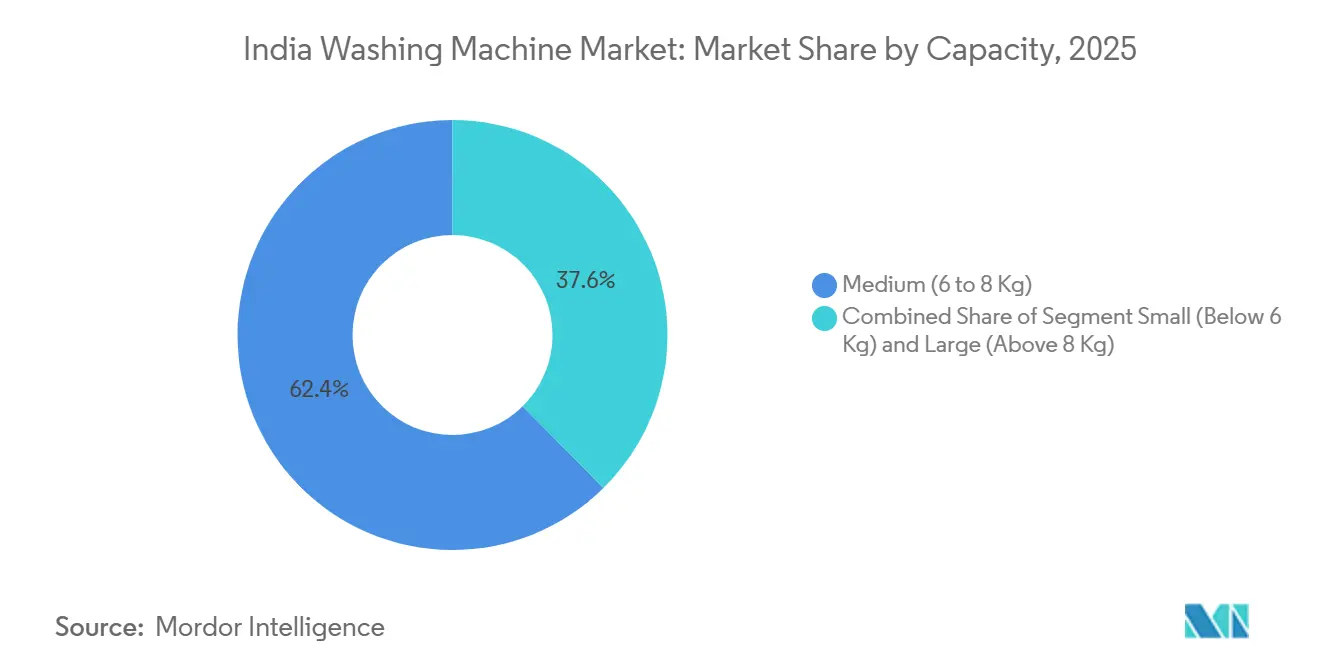

- 容量別では、6〜8kgクラスが2025年のインド洗濯機市場シェアの62.39%を保持し、8kg超の機種は2031年にかけて9.98%のCAGRで成長する見込みです。

- 接続性別では、従来型モデルが2025年のインド洗濯機市場シェアの88.46%を占め、スマート接続モデルは2031年にかけて15.49%のCAGRで成長すると予測されています。

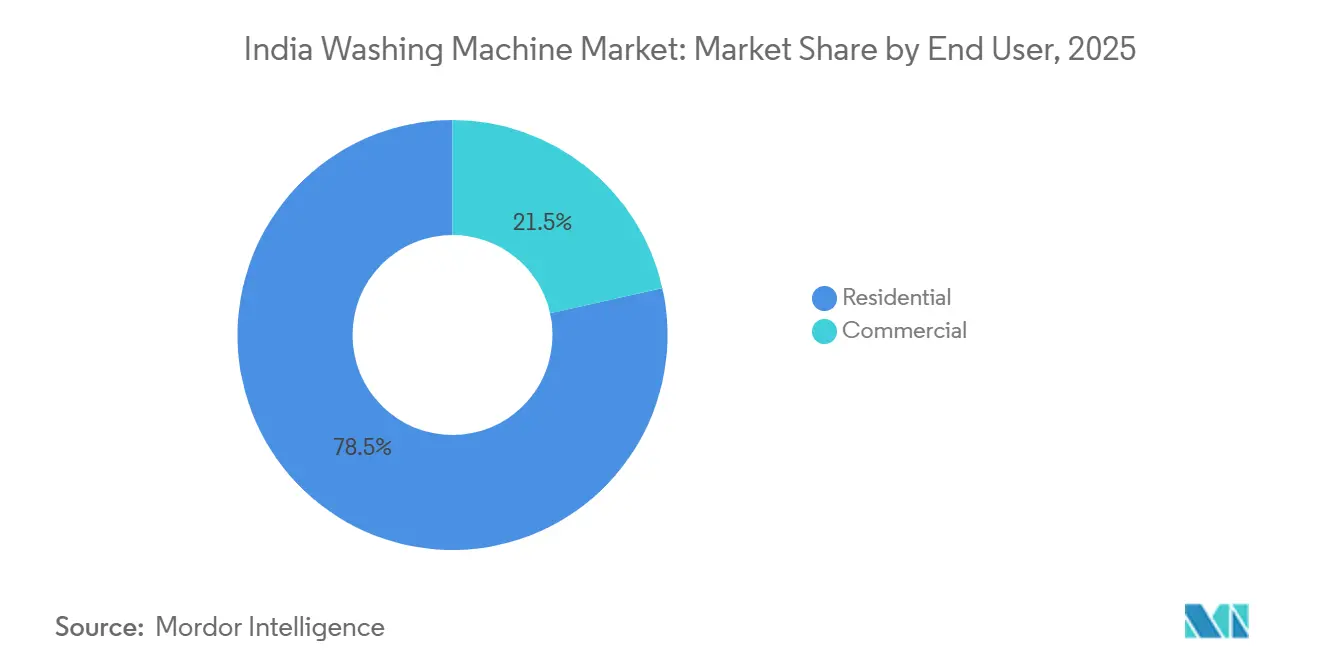

- エンドユーザー別では、住宅用設置が2025年のインド洗濯機市場シェアの78.49%を占め、商業用採用は2031年にかけて9.37%のCAGRを記録する見込みです。

- 流通チャネル別では、B2C・小売が2025年のインド洗濯機市場シェアの81.39%を占め、B2C内のオンラインサブチャネルは2031年にかけて最速の10.84%のCAGRを記録する見込みです。

- 地域別では、北インドが2025年のインド洗濯機市場シェアの34.98%を保持し、南インドは2031年にかけて9.78%のCAGRで最速成長地域となる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド洗濯機市場のトレンドとインサイト

成長要因の影響分析*

| 成長要因 | CAGR予測への影響(〜%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第2・第3層都市における可処分所得の急増 | +1.2% | 全国、第2・第3層都市クラスターに集中 | 中期(2〜4年) |

| 都市化の加速と核家族世帯の標準化 | +0.9% | 全国、大都市圏から第2層都市へのスピルオーバー | 長期(4年以上) |

| 電子商取引とオムニチャネル小売の継続的拡大 | +0.8% | 全インド、第2・第3層都市が70%貢献 | 短期(2年以内) |

| 全自動化とインバーターモーターへの技術的転換 | +1.4% | 都市中核部、第2層都市の早期採用者 | 中期(2〜4年) |

| 生産連動型インセンティブ(PLI)制度による国内生産の強化 | +0.6% | 製造拠点:チェンナイ、プネー、グレーターノイダ、ゴア | 長期(4年以上) |

| スマートホームおよびIoT機能によるサブスクリプション付加サービスへの道筋 | +0.5% | 大都市圏および第1層都市、第2層都市への初期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

全自動化とインバーターモーターへの技術的転換

全自動機は2025年に54.65%の市場シェアを保持し、2031年にかけて9.33%のCAGRで成長しており、インド洗濯機市場内における高効率プラットフォームへの急速な転換を示しています。インバーターアーキテクチャはその転換の中核であり、インドで発売されたブランドプラットフォームが大幅な省エネと高度なサイクル制御を実現していることが強調されています。IFBは高効率駆動部品を国内調達化し、2024〜25年度までに商業用BLDCモーターの生産を安定稼働状態に移行させており、輸入依存度を低減し持続的なコスト管理を支援しています。AI対応ファブリアケア、負荷センシング、遠隔診断を備えたプレミアムプラットフォームは、半自動設計との差別化を深め、インド洗濯機市場における耐久性と総所有コストの認知を向上させています。高いエネルギー性能に対する規制上の重点は、モーターとコントローラーを中心とした設計サイクルを強化し、長期的な効率基準を満たすインバーター主導のロードマップへ製品ポートフォリオを誘導しています。これらの技術的・政策的ベクトルが相まって、インド洗濯機市場における都市部および第2層都市の早期需要層全体で、半自動から全自動構成へのアップグレードパスを加速させています。

生産連動型インセンティブ(PLI)制度による国内生産の強化

白物家電PLIプログラムは7億2,940万USD(6,238クロールインドルピー)の複数年にわたる支出を発表し、2028〜29年度までに国内付加価値を75〜80%に引き上げるよう設計されており、洗濯機に使用されるモーター、コントローラー、その他の共通部品の新たなサプライヤー基盤を触媒しています。インセンティブ設計は、段階的な設備投資、国内調達化、プロセス改善をインド洗濯機市場参加者および隣接サプライヤー全体で促進するため、増分売上と段階的に高まる国内コンテンツ基準に支払いを連動させています。IFBはPLIおよびM-SIPSに連動した受取金を記録しており、これが設備能力とコントローラーの国内調達化を支援し、洗濯機事業を政策主導のサプライセキュリティとコスト削減目標に整合させています。BSHはチェンナイの組立能力を拡大し、インド製の新しいフロントロード製品ラインを発売することで、より深い国内部品表と短い調達サイクルを支援しています。[2]出典:Bosch Siemens Home、「BSHがコルカタに没入型BoschおよびSiemensブランドストアをオープン」、BSH Home Appliances、bosch-home.in 長期的には、この政策的推進力がインド洗濯機市場におけるリードタイムを短縮し輸入関税リスクを低減する一方、義務付けられた認証・試験体制を通じて業界の品質基準を引き上げるはずです。累積効果は段階的なマージンの再設定であり、PLIの移行経路に沿ってサプライチェーンが再構成される中、国内調達化の利益が短期的なコスト摩擦を相殺します。

スマートホームおよびIoT機能によるサブスクリプション付加サービスへの道筋

スマート接続機は2025年の設置台数では少数派でしたが、2031年にかけて15.49%のCAGRで最速の拡大率を記録しており、インド洗濯機市場内における明確なデジタル化の進展を示しています。SamsungのAIポートフォリオはインドにおける洗濯機販売の重要な貢献要素となっており、エネルギー監視、遠隔制御、ダウンロード可能なサイクルを統合することで、製品を一回限りの購入からサービスプラットフォームへと転換しています。LG ThinQはカスタマイズされたプログラムと予知保全通知を可能にし、交換サイクル中のユーザーエンゲージメントを深め、ブランドへの定着度を高めています。Haierの新しいフロントロード製品ラインに対応するHai Smart Appは、スマートリフレッシュや遠隔管理などの機能がいかに衣類の寿命を延ばし洗濯頻度を減らすかを示しています。[3]出典:Haier India、「2025年の新年を彩るスマートホームデバイス」、Haier India、shop.haierindia.com IFBはダイレクト・トゥ・コンシューマーチャネルを通じて購入後の必需品の収益化を開始し、消耗品と接続ガイダンスを組み合わせてライフタイム収益を拡大しています。AIエネルギーモードなどのエネルギー管理機能が主流となるにつれ、インド洗濯機市場において電気代を意識する世帯にとって接続機の価値提案が強化されています。

都市化の加速と核家族世帯の標準化

インドの都市人口比率は2026年を通じて上昇し続け、居住空間が狭まり、インド洗濯機市場においてコンパクトで高効率なフロントローダーおよび全自動トップローダーへの需要が強化されています。世帯の移住パターンと小規模家族単位への移行は、週次の洗濯物に対してスペースとスループットのバランスをとる6〜8kg機の魅力を高めています。インドの製品設計は、高層マンションや都市周辺部に多い低水圧条件に対応する機能で応えており、サイクルの信頼性と消費者満足度を向上させています。都市部の所得が安定するにつれ、スチーム衛生、抗アレルゲンサイクル、高速脱水などのプレミアム機能が決定的な要素となり、新興都市クラスターにおけるフロントロードモデルの採用加速を支援しています。同様の転換は予測にも見られ、フロントロードプラットフォームは小さなベースから2031年にかけて8.44%のCAGRで成長し、インド洗濯機市場の中〜プレミアム層を再形成する見込みです。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者が直面する高い初期費用と可処分所得のギャップ | -0.7% | 農村インド、低所得都市部 | 短期(2年以内) |

| 価格に敏感な農村消費者の半自動モデルへの傾向 | -0.4% | 農村地帯、ウッタル・プラデーシュ州、ビハール州、マディヤ・プラデーシュ州 | 中期(2〜4年) |

| サプライチェーンと商品価格の変動がもたらす課題 | -0.5% | 全国、メーカーのコスト転嫁 | 短期(2年以内) |

| 水不足による干ばつ多発州の規制 | -0.3% | ラジャスタン州、ハリヤーナー州、パンジャーブ州、マハーラーシュトラ州(マラートワーダ地方) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

消費者が直面する高い初期費用と可処分所得のギャップ

初期価格は多くの世帯にとって依然として障壁であり、低コストの半自動モデルへの関心を持続させ、インド洗濯機市場における価値重視の消費者層でのアップグレードサイクルを遅らせています。ファイナンスプログラムや販促施策が引き続き採用を促進していますが、マクロ経済の不確実性が高まると価格感応度がプレミアム製品への慎重な需要として現れています。製品の勢いの混在は企業開示にも見られ、高効率プラットフォームや豊富な機能セットが利用可能であるにもかかわらず、特定のカテゴリーで売上が横ばいとなりマージン圧力が生じています。小売流通は、価格に敏感な地域でのリーチを拡大するため、無利子分割払いオプションの拡充、迅速な設置、地域ターゲティングで対応しています。中期的には、モーターとコントローラーの国内調達化とより効率的な物流が、インド洗濯機市場においてエントリーと中間層の価格差を縮小するのに役立つはずです。

サプライチェーンと商品価格の変動がもたらす課題

製造エネルギー使用量、材料コスト、物流の変動性が家電メーカーの営業利益率に圧力をかけ続けており、インド洗濯機市場における地元調達とエネルギー効率の高い操業の重要性を高めています。複数のブランドが、外部の変動を相殺するために重量最適化、電子部品調達、重要モジュールの深度ある国内調達化に焦点を当てた構造的なコスト削減プログラムを開始しました。プレミアムフロントロード製品ラインの能力増強と国内生産化も、輸入コンテンツと遅延へのリスクを低減しながら、PLIおよび認証要件との整合を図っています。これらの措置は総合的に、供給を安定させコスト吸収を改善し、インド洗濯機市場におけるプレミアム化への道筋を強化することを目的としています。長期的には、工場でのエネルギー効率の向上と再生可能エネルギーの活用拡大が、インドに供給する生産基盤の操業コスト変動をさらに軽減できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:プレミアム化の加速に伴うフロントロードの台頭

トップロードモデルは2025年に67.85%の最大市場シェアを獲得し、価格主導の選好を反映している一方、フロントロードモデルはインド洗濯機市場において2031年にかけて8.44%のCAGRで拡大する見込みです。新しいフロントロード製品は、高速脱水、ファブリアケアサイクル、洗浄品質を損なわずにサイクル時間を短縮する高速プログラムを強調しています。都市部の世帯は、省エネと蒸気衛生などの機能を得るためにドラム式プラットフォームへのアップグレードに対する意欲を高めています。この機能スタックは、インド洗濯機市場において半自動設計との差別化を広げ、メンテナンスリスクの認知を低減しています。予測期間にわたり、フロントロードの普及率は主要なミックスドライバーであり続け、ブランドは第1層都市および新興第2層都市クラスターからの関心を維持するためにマーチャンダイジングと能力計画を整合させています。

フロントロードのポジショニングは、長期的な総所有コスト、優しいファブリアケア、デジタル制御に焦点を当てており、共働き都市部購買者に響いています。トップロード機は、インド洗濯機市場において使い慣れた操作性、水量コントロールの認知、低い初期価格を求める価値重視の消費者を引き続き引き付けています。プレミアム層では、一体型洗濯乾燥機の提案がスペースの限られたアパートをターゲットとし、時間節約とワンタッチケアを強調しています。製品ライフサイクルのコミュニケーションも、アップグレード意向を強化するためにエネルギー評価、AIサイクル選択、ファブリアプロテクション保証へとシフトしています。これらの要素が総合的に、インド洗濯機市場においてフロントロード形式の予想シェア拡大を支えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:農村部の電化に支えられた全自動の優位性

全自動システムは2025年に54.65%の市場シェアを占め、インド洗濯機市場規模の技術セグメントにおいて半自動プラットフォームを上回る9.33%のCAGRで2031年にかけて成長する見込みです。インバーターモーターとインテリジェント投入量制御が標準要件となりつつあり、エネルギー性能と騒音低減のハードルを引き上げています。BLDCモーター、コントローラー、その他の重要ノードの国内生産化がコスト構造を改善し、為替と輸送費の変動へのリスクを低減しています。半自動機は水不足環境や価格に敏感なユーザーに引き続き対応していますが、インド洗濯機市場においてサイクル自動化とエネルギー効率の面で構造的に不利な立場にあります。機能格差の拡大と高効率家電に対する政策インセンティブが、全自動採用の勢いを持続させると予想されています。

技術ロードマップもよりソフトウェア中心となっており、AI制御とダウンロード可能なプログラムが生地全体の洗浄性能を最適化しています。メーカーはより長い保証でプラットフォームを支援しており、部品信頼性への自信を示し、インド洗濯機市場における総所有コストの議論を支持しています。国内コンテンツが増加するにつれ、中間層の全自動機はメインストリームユーザーを価格から排除することなく、より豊富な機能セットを吸収できます。より良いエネルギーラベル、家庭内サービスネットワーク、ファイナンスオプションの相互作用が、インド洗濯機産業における全自動形式のユースケースをさらに強化しています。その結果、インド洗濯機市場は予測期間を通じて自動化・接続型プラットフォームへと着実に傾いていくと予想されます。

容量別:世帯収入の上昇に伴う大容量需要の急増

6〜8kgの中容量帯は2025年の市場規模の62.39%を保持しており、インド洗濯機市場において最も一般的な世帯規模と予算帯を反映しています。8kg超の機種は2031年にかけて9.98%のCAGRで成長する見込みであり、より少ない回数でより大きな洗濯物を洗う選好の高まりと時間管理の改善を示しています。製品開発は、リネンや冬物衣料などのかさばるアイテムに適したドラム設計、バランスシステム、高速脱水性能の強化に移行しています。大容量によるエネルギーペナルティは、インバーター制御と適応型負荷センシングによって軽減されており、この傾向はインドの最近のプレミアム製品発売全体で見られます。これらの変化は、インド洗濯機産業において容量アップグレードがプレミアム化の中心的なレバーであり続けることを示しています。

6kg未満の小型形式は単身世帯や寮に引き続き対応していますが、都市部の核家族が6〜8kgまたはそれ以上を選択するにつれて成長に限界があります。大型住宅では、10〜12kgのフロントローダーが洗濯をより少ないサイクルに集約し、生地を保護しエネルギー使用を削減する高効率プログラムと整合しています。モーターと制御電子部品の国内調達化によりユニット経済性が向上し、インド洗濯機市場においてブランドが大型形式を拡大する際のコスト圧力を低減しています。小売業者は品揃えを拡充し、重量のある機種の購入信頼性を支援する迅速な配送と設置で対応しています。正味の効果は、インド洗濯機市場における都市部および都市周辺部の購買層全体で好まれる洗濯容量の段階的な上昇です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

接続性別:低いベースからのIoT普及の加速

従来型モデルは2025年に88.46%の市場シェアで依然として優位を占めていますが、スマート接続機はインド洗濯機市場において2031年にかけて15.49%のCAGRで最速成長が予測されています。ブランドエコシステムは現在、エネルギー監視、予知保全、クラウド連携サイクルライブラリをバンドルして、初回販売を超えた製品の有用性を拡張しています。LG ThinQと同等のプラットフォームは、サイクルのダウンロード、デバイス診断、日常使用の摩擦を低減する通知レイヤーを可能にしています。Haierは洗濯頻度を減らすリモート管理とリフレッシュ機能を強調し、接続性を衣類ケアと時間節約に結び付けています。これらの機能は、家庭内Wi-Fiアクセスが向上するにつれ、インド洗濯機市場において接続モデルを信頼できるアップグレードとして位置付けています。

非接続モデルとの価格差は、国内電子部品とスケール経済の助けを借りて中間層価格帯で縮小しています。温度とモーションプロファイルを最適化する省エネモードが、コスト意識の高いユーザーに対して接続プレミアムを正当化するのに役立っています。無線アップデートとアプリベースのガイダンスも機能寿命を延ばし、インド洗濯機市場における交換サイクル中の顧客エンゲージメントを高めています。小売側では、QRコードとデジタル製品ページによる標準化された情報が、購入前からアプリインターフェースへのユーザーの親しみを強化しています。これらのトレンドが総合的に、インド洗濯機産業においてスマート接続洗濯機の持続的な優位性を裏付けています。

エンドユーザー別:産業用ランドリーの拡大に伴う商業セグメントの成長

住宅用アプリケーションは2025年に78.49%の市場シェアを占め、商業用導入はインド洗濯機市場において2031年にかけて9.37%のCAGRで成長する見込みです。商業用購買者はスループット、総所有コスト、サービスカバレッジを優先しており、堅牢な洗濯脱水機と乾燥機への需要を牽引しています。施設や宿泊業との産業パートナーシップは、予測可能な需要と体系的なメンテナンスプログラムに合わせた能力計画を整合させています。住宅用購買者は対照的に、アップグレード時にエネルギー評価、サイクルの利便性、ファブリアケア性能と価格のバランスをとっています。これらの異なる優先事項が、インド洗濯機市場における製品ポートフォリオとマーチャンダイジングを形成しています。

商業用設計は、光熱費を削減するためにIE3およびIE4モーター効率、軽量プラットフォーム、節水サイクルへと進化しています。住宅用の交換サイクルは、インバーター主導の製品と接続機能が古い機種を稼働コストと利便性の面で魅力の薄いものにするにつれて短縮されています。ブランドのサービスネットワークとダイレクト・トゥ・コンシューマーチャネルは両セグメントにとって重要なレバーであり、より迅速な設置とアクセサリー・消耗品のアタッチ率向上を可能にしています。商業契約が拡大するにつれ、このセグメントは二桁の入札パイプラインとインド製システムの輸出主導の機会を維持できます。このシフトは、住宅用アップグレードだけにとどまらない、インド洗濯機市場における成長のより広い基盤を支援しています。

流通チャネル別:オンライン小売による実店舗シェアの侵食

B2C・小売は2025年に81.39%の市場シェアを占め、引き続き主要な市場参入経路であり、B2C内のオンラインサブチャネルはインド洗濯機市場において2031年にかけて10.84%のCAGRで成長する見込みです。ブランド直営ポータルとマーケットプレイスは、迅速な配送、設置、拡張サポートにより店舗の価値提案を再現しています。初期負担を軽減するファイナンスツールが非大都市圏での採用を拡大し、全自動機の検討を増加させています。プレミアム機種のオンライン限定発売も一般的となっており、インド洗濯機市場においてより広い小売展開前にデジタルディスカバリーを活用して関心を醸成しています。これらの変化は、体験主導の検証における実店舗の優位性を維持しながら、小売形式全体で需要を段階的に再配分しています。

B2B販売は、サービス契約との統合と予測可能な供給を必要とする商業用購買者にとって重要な二次チャネルであり続けています。専門店とマルチブランドチェーンは、インド洗濯機市場においてデモンストレーション、交換、即時履行のためのラストマイルを引き続き担っています。ブランドが所有または管理する小売フットプリントは、マージン確保の改善と深い顧客教育の促進に役立っています。QRコード連携の製品情報とエネルギーデータがチャネル全体でディスカバリーを標準化するにつれ、オンラインとオフラインの経路間の切り替え摩擦が減少しています。その結果、予測期間にわたってインド洗濯機市場においてより流動的なオムニチャネル環境が生まれています。

地域分析

北インドは2025年に34.98%の市場シェアを占め、南インドはインド洗濯機市場において2031年にかけて9.78%のCAGRで最速成長が予測されています。北インドのミックスはデリー首都圏と豊かな農業地帯からの強い需要を反映しており、南部全体の都市ハブはフロントロードモデルのプレミアム採用を持続させています。両地域の製品計画は現在、アパート生活と多忙なスケジュールに合わせてエネルギー効率、AI対応ケア、高速サイクルを重視しています。東インドのプレミアム家電の基盤改善は、ブランドの店舗投資と地域向け製品ラインナップによって支援されており、大容量形式へのアクセスを拡大しています。インド洗濯機市場は、デジタルディスカバリーと全国的なサービスネットワークが大都市圏を超えた採用障壁を低下させるにつれ、地理的に拡大し続けています。

製造と調達のフットプリントは、サプライベースと物流ノードが成熟した北部と南部の回廊に集中しています。インドの主要工場内での再生可能エネルギー採用が進んでおり、ブランドがエネルギーコストリスクを管理しながら企業の持続可能性目標に整合するのを支援しています。白物家電PLIプログラムの下での政策主導の国内調達化は、チェンナイやグレーターノイダなどのハブでの部品の深度を支援し、洗濯機の組立とコスト曲線に恩恵をもたらしています。東部と西部の地域では、流通ギャップを埋め、インド洗濯機市場においてプレミアムSKUの入手可能性を高める能力と小売投資が見られます。予測期間にわたり、地域成長は南部の都市クラスターと東部ベルト全体の二次都市からの需要改善によって牽引される可能性が高いです。

特に水不足の州における環境制約が、インド洗濯機市場において資源を節約する効率的なフロントローダーと短時間使用サイクルへと世帯を誘導しています。低水圧対応やマイクロプラスチック捕集などの製品機能は、不規則な供給と環境影響への意識の高まりに直面する消費者に具体的な価値を生み出しています。接続型エネルギー監視は稼働コストへのコントロールをさらに高め、プレミアムなインバーター主導プラットフォームの魅力を増幅させています。ブランドが全地域で国内組立を拡大しサービスネットワークを強化するにつれ、製品の入手可能性とアフターサービスサポートは引き続き改善されます。これらの要因が総合的に、2031年までのインド洗濯機市場における持続的な地域拡大を支援しています。

競合環境

インド洗濯機市場は集中しており、LG、Samsung、Whirlpool、IFB、Haierが2025年に合わせて大きな市場シェアを占めています。韓国の大手企業は、垂直統合されたサプライ、AI対応プラットフォーム、耐久性と価値の認知を強化する長期保証コミットメントでシェアを守っています。IFBはトップ層においてインド発の主要プレーヤーであり続け、主要部品を国内調達化し、負債を削減し、商業用ランドリー能力を拡大しています。BSHからのプレミアム競争は、チェンナイでの国内組立と能力増強に支援されたデザイン、サイクル速度、ファブリアプロテクションに焦点を当てています。これらの動きは総合的に、インド洗濯機市場において組立主導の戦略から技術・機能主導の差別化へとシフトするセクターを示しています。

最近の発売活動はプレミアムへの傾斜とAI機能の中心性を強調しています。SamsungのAI対応最新フロントローダーは、都市部世帯に対応するエネルギー制御、ダウンロード可能なサイクル、高速プログラムを強調しています。HaierのインドファーストAIカラーパネルとリモート管理機能は、ブランドがソフトウェアとUI革新を使用して差別化する方法を示しています。IFBのBLDCモーターとコントローラー電子部品の国内調達化は重要なコストループを閉じ、インド洗濯機市場において高度なプラットフォームのより手頃な価格設定を支援するはずです。インドで製造されたBSHの大容量9〜10kg製品ラインは、都市部の容量と機能ニーズに密接に整合する競合セットを完成させています。

最終的に、半自動モデルは断続的な水供給を持つ大規模農村世帯に対して5つ星製品と大容量ツインタブで存在感を維持しています。Electroluxやその他の確立されたブランドは、インドのメインストリームとプレミアムニーズに対応するために国内向け品揃えとサービスの構築を続けています。受賞とブランドキャンペーンは、家電全体でAI制御とデジタル統合を推進するリーダーのトップオブマインドステータスを維持するのに役立っています。現在の主要競争変数には、エネルギー性能、スマートホームの相互運用性、保証の深さ、サービスフットプリントが含まれており、それぞれがインド洗濯機市場における差別化の縮小に寄与しています。政策的な後押しと国内調達化が加速する中、エンジニアリングの深さとスケールを持つ既存企業が、2031年までのインド洗濯機市場においてシェアを守り拡大するのに最も有利な立場にあるようです。

インド洗濯機産業のリーダー企業

LG Electronic Inc.

Samsung India Electronics Ltd

Whirlpool Corporation

IFB

Godrej

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Haier Appliances Indiaは、インド初のワンタッチ技術を搭載したAIカラーパネル、525mmスーパードラム、ダイレクトモーションモーター、AIダイナミックバランスシステムを特徴とするF9フロントロード洗濯機シリーズを発売し、メイク・イン・インディア・イニシアチブに沿った製品を提供しました。

- 2025年1月:Samsung Indiaは、AIエネルギーモード、AIコントロール、AIエコバブル、スーパースピード、衛生スチームを搭載し、現代のインドの家庭向けに特別に設計されたBespoke AIランドリーシリーズの一部として、新しい9kgフロントロード洗濯機を発売しました。

- 2024年8月:BSH Home Appliances Pvt. Ltd.はチェンナイ工場の能力を第2組立ラインの追加により倍増させ、ドイツ基準で製造され、スーパークイック15分・30分サイクル、60分フル洗濯のスピードパーフェクト、50回洗濯後の生地完全性保持のTUV認証を特徴とする新しいインド製BoschおよびSiemensフロントロード洗濯機(9〜10kg容量)のラインを発売しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、インドの洗濯機市場を、水洗いサイクルによって繊維を洗浄する新品家庭用洗濯機の年間販売台数と定義しています。カバレッジは、全自動、半自動、二槽式、およびスマート接続型ユニットを対象とし、全国のオフライン、オンライン、および法人向け販売を含みます。

対象外範囲:業務用またはコインランドリー機器、アフターマーケット部品、および再生品は対象外とします。

セグメンテーション概要

- 製品別

- フロントロード

- 乾燥機付き

- 乾燥機なし

- トップロード

- 乾燥機付き

- 乾燥機なし

- ツインタブ

- フロントロード

- 技術別

- 全自動

- 半自動

- 容量別

- 小型(6kg未満)

- 中型(6〜8kg)

- 大型(8kg超)

- 接続性別

- スマート接続

- 従来型

- エンドユーザー別

- 住宅用

- 商業用

- 流通チャネル別

- B2C・小売

- マルチブランドストア

- 専売ブランドアウトレット

- オンライン

- その他の流通チャネル

- B2B・メーカー直販

- B2C・小売

- 地域別

- 北インド

- 西インド

- 南インド

- 東インド

詳細な調査方法論とデータ検証

一次調査

OEMマネージャー、ティアI・ティアII都市の大型量販店および地域小売業者、物流会社へのヒアリング、ならびに最近の購入者へのオンラインアンケートを実施しています。これらの対話により、ユニット構成比、平均価格、およびスマートモデルの普及動向を確認しています。

デスクリサーチ

Mordorのアナリストは、国家統計局の支出統計表、DGCI&Sの輸入明細、エネルギー効率局の星ラベル登録データ、およびGSTダッシュボードを統合しています。消費者電子・家電製造業者協会の業界レポート、主要経済紙、ならびにD&B HooversおよびDow Jones Factiva経由で取得した監査済み開示資料により、価格カーブおよびチャネルミックスを精緻化しています。その他多数のオープンソースがデータの基盤を支えています。

市場規模推計と予測

トップダウンの世帯普及率モデルは、都市部・農村部の人口、新規住宅完工数、および所有率を積み上げ、工場出荷スナップショットや小売業者の販売実績監査などのボトムアップデータと照合します。一人当たり所得、インバーターモーター採用率、Eコマースシェア、チケットサイズ、およびPLI主導の国内生産量などの主要変数をARIMAモデルに投入し、インタビュー対象者によるストレステストを実施しています。データのギャップは、直近の監査済みシグナルに紐付けた補間によって補完されます。

データ検証と更新サイクル

アウトプットは税関申告値、BEEの出荷記録、および四半期開示資料と照合され、異常値が検出された場合は速やかに再確認のための問い合わせを行います。モデルは年次で更新され、主要な政策変更や供給面の大きな変動が見込まれる場合には中間修正を実施します。

MordorのインドWashing Machineベースラインが信頼性を持つ理由

公表数値にばらつきが生じるのは、各社がスコープ、価格基準、および更新頻度を異なる形で設定しているためです。プレミアムスマートユニットを除外したり、為替レートを固定したり、パンデミック後の回復トレンドをそのまま延長したりする場合にギャップが生じることが多いですが、当社は毎年再調整を行い、数値を2025年固定ルピーで保持し、判断の根拠を販売実績データに置いています。

この比較は、明確なスコープ、定期的な更新、および二重検証ステップが、意思決定者に信頼できるバランスの取れたベースラインを提供することを示しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 3.39 B(2025年) | Mordor Intelligence | - |

| USD 3.07 B(2024年) | Regional Consultancy A | 為替レート固定;プレミアムスマートユニットを除外 |

| USD 1.90 B(2024年) | Industry Journal B | 半自動のみ;出荷額のマークアップなし |

| USD 2.29 B(2023年) | Global Consultancy C | トレンドの単純延長;PLI生産増加を無視 |

この比較は、明確なスコープ、定期的な更新、および二重検証ステップが、意思決定者に信頼できるバランスの取れたベースラインを提供することを示しています。

レポートで回答される主要な質問

2026年のインド洗濯機市場規模はいくらで、2031年にはどこまで成長すると予測されていますか?

インド洗濯機市場規模は2026年に41億4,000万USDであり、4.98%のCAGRで2031年までに52億7,000万USDに達すると予測されています。

2031年にかけてインドで最も急成長している製品タイプはどれですか?

フロントロードモデルは最も急成長している製品タイプであり、プレミアム機能と効率向上が都市部の購買者を引き付けることで、2031年にかけて8.44%のCAGRが見込まれています。

インドで需要をリードする容量帯はどれで、アップグレードのトレンドはどうなっていますか?

6〜8kgの容量帯が2025年に62.39%のシェアでリードしており、8kg超のモデルは大容量・少回数洗濯への需要を反映して2031年にかけて9.98%のCAGRで成長する見込みです。

政策支援は洗濯機の国内製造にどのような影響を与えていますか?

白物家電PLIプログラムは国内付加価値の向上を目標とし、能力と部品の国内調達化にインセンティブを与えており、長期的に輸入リスクの低減を支援しています。

接続性は消費者の採用においてどのような役割を果たしていますか?

スマート接続洗濯機は、AI対応制御、エネルギー監視、アプリ連携プログラムが利便性とライフタイムバリューを高めることで、15.49%のCAGRで成長すると予測されています。

現在リードしている地域はどこで、最も急成長している地域はどこですか?

北インドが2025年に34.98%のシェアでリードしており、南インドは2031年にかけて9.78%のCAGRで最速成長地域となっています。

最終更新日: