米国洗濯機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

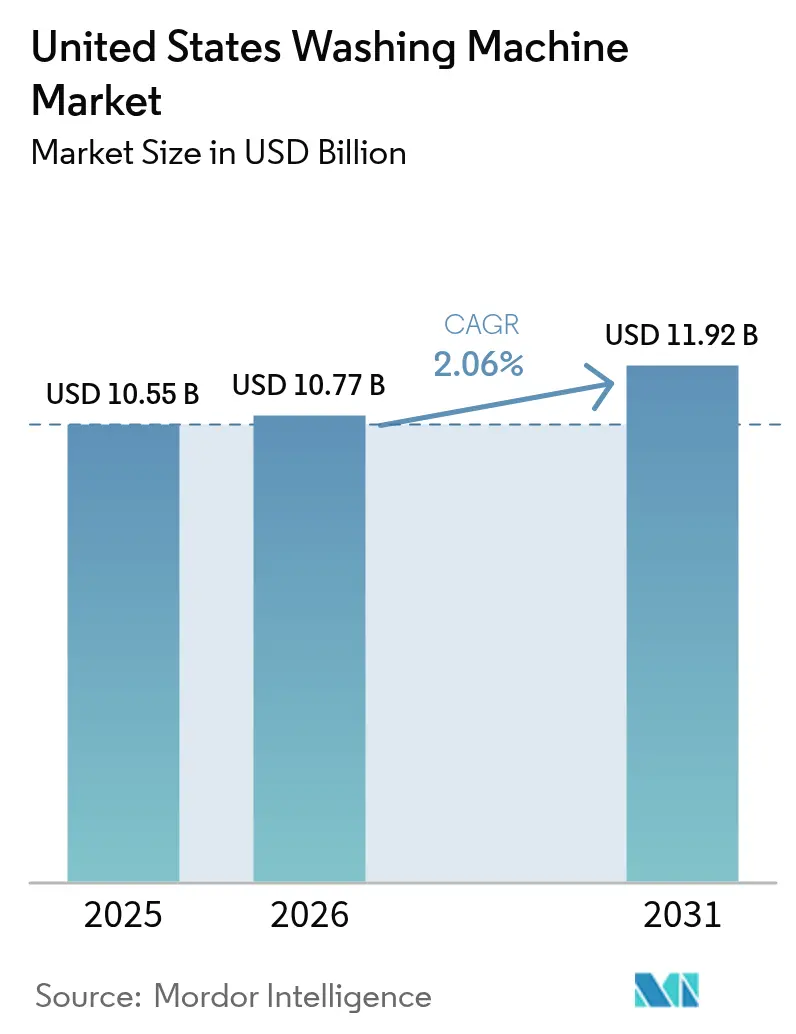

| 基準年の市場規模 (2025) | 10.55 十億米ドル |

| 市場規模 (2026) | 10.77 十億米ドル |

| 市場規模 (2031) | 11.92 十億米ドル |

| 成長率 (2026 - 2031) | 2.06% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国洗濯機市場分析

2026年の米国洗濯機市場規模は107億7,000万米ドルと推定され、2025年の105億5,000万米ドルから成長し、2031年には119億2,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率2.06%で拡大します。家庭への普及率がすでに約85%に達しているため、買い替え需要が需要を牽引しており、メーカーは入門価格帯よりもプレミアム機能と省エネ性能で消費者を獲得しようとしています。関税による原材料コストの急騰により平均小売価格が前年比18.8%上昇しましたが、スマート機能と規制適合の効率性が組み合わさった場合、消費者はその値上がりを受け入れています [1]米国エネルギー省、「住宅用衣類洗濯機のエネルギー基準を最終決定」、energy.gov.。Whirlpoolのフレッシュフロー™ベントシステムやSamsungのAI搭載洗浄サイクルに見られるように、競争の激しさは技術とサービスの差別化に向かっています。人口流入、新規住宅着工件数の増加、ENERGY STARモデルを優遇する州レベルの還付プログラムにより、南部および西部で地域成長が最も強くなっています。オンラインチャネルは流通を再形成しており、消費者が直販ポータルやマーケットプレイスプラットフォームに引き寄せられるにつれ、店舗ベースの販売より5倍以上速いペースで成長しています。

主要レポートのポイント

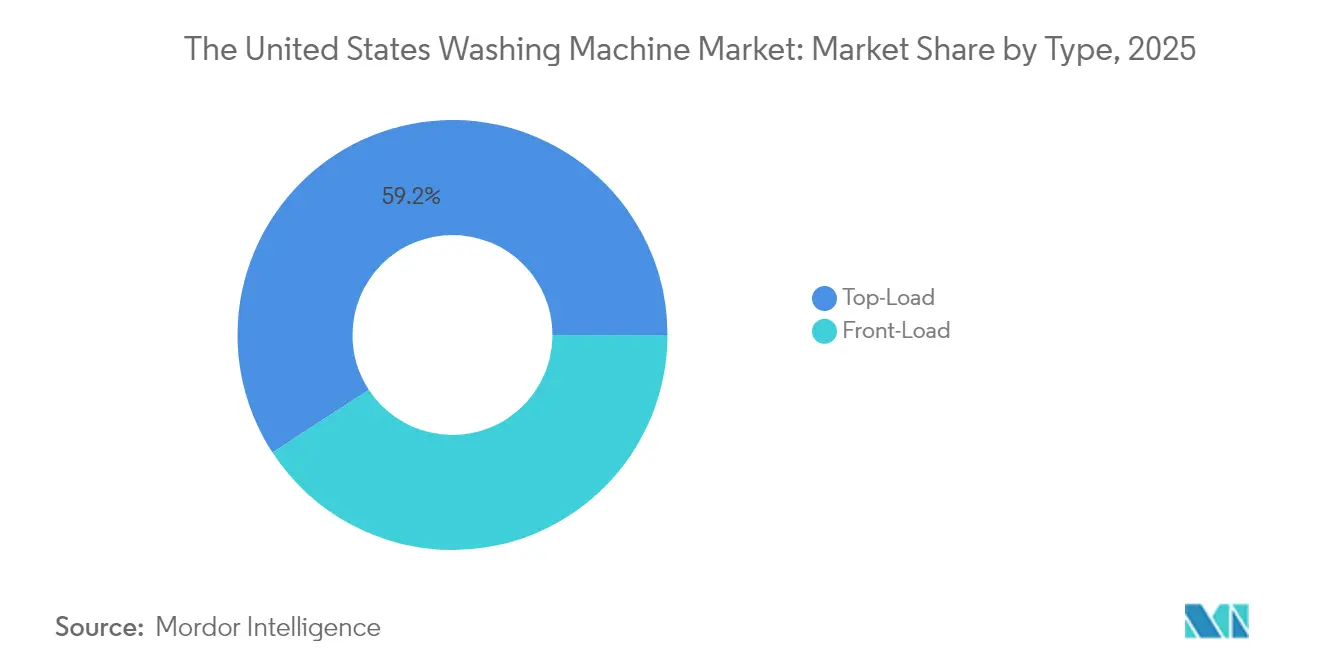

- 製品タイプ別では、2025年の米国洗濯機市場シェアにおいてトップロードが59.21%をリードしており、フロントロードは2031年までに年平均成長率6.62%で拡大する見通しです。

- 技術別では、2025年の米国洗濯機市場規模において全自動機が94.22%のシェアを占めており、2031年までに年平均成長率5.55%でも成長しています。

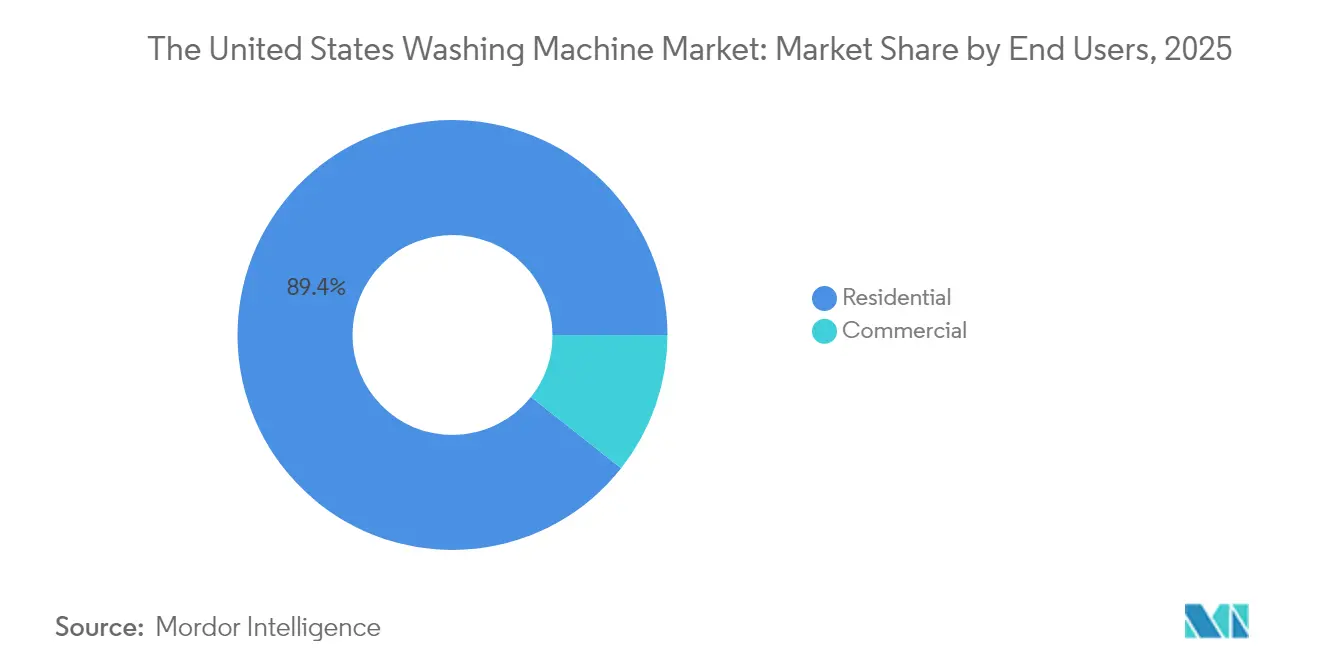

- エンドユーザー別では、2025年の米国洗濯機市場シェアにおいて住宅用セグメントが89.35%で支配的であり、商業用セグメントは2031年までに年平均成長率4.82%を達成すると予測されています。

- 流通チャネル別では、2025年の米国洗濯機市場シェアにおいてマルチブランドストアが40.86%を獲得しており、オンライン販売は2031年までに年平均成長率10.95%で推移する見通しです。

- 地域別では、南部が2025年に33.62%の最大シェアを占め、西部が2031年までに年平均成長率5.18%で最も急成長している地域として予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国洗濯機市場の動向と洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した既存設備からの買い替え需要 | +0.8% | 北東部および中西部 | 中期(2〜4年) |

| 省エネ基準と還付プログラム | +0.6% | 全国;カリフォルニア州、ニューヨーク州、テキサス州で最も強い | 長期(4年以上) |

| スマート接続型洗濯機の普及拡大 | +0.4% | 西海岸都市部市場 | 中期(2〜4年) |

| 単身世帯の増加 | +0.2% | 全国の都市部中心地 | 長期(4年以上) |

| 集合住宅開発の拡大 | +0.3% | 都市部および郊外地域 | 中期(2〜4年) |

| サステナビリティ動向への消費者の関心の高まり | +0.5% | 沿岸部および進歩的な州(例:カリフォルニア州、ワシントン州、マサチューセッツ州) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化した既存設備からの高い買い替え需要

2008年から2015年の間に製造された4,000万台以上の洗濯機が耐用年数に達しており、2025年の洗濯機購入の約61%が既存機器の買い替えです。北東部および中西部では老朽化した住宅ストックと厳しい冬季が家電製品の寿命を縮めるため、買い替えサイクルが最も集中しています。2025年モデルを採用する消費者は、10年前の機器と比較してエネルギー使用量を25〜30%削減でき、コスト削減ニーズと今後の連邦基準の両方を満たします。Whirlpoolの最新決算説明会では、バリュー志向モデルへの傾向が指摘されましたが、同ブランドは利益率を維持するために延長保証とアプリベースの診断機能をバンドル提供しています。小売業者は、当初低価格を目指していた顧客も長期的な光熱費節約効果を見ると上位モデルに乗り換えることが多いと報告しています。このような老朽化した機器の安定した入れ替えが米国洗濯機市場の基盤となっており、全体的な世帯形成が鈍化しても数量の急激な落ち込みを防いでいます。

省エネ基準と還付プログラム

2028年3月に施行されるエネルギー省の最終規則により、トップロード洗濯機は10%厳格化されたエネルギー上限を満たすことが義務付けられ、フロントロードの閾値も引き上げられます。現行SKUの約15%がコンプライアンスを満たせなくなり、ブランドは製品ラインアップの再設計または低ボリュームのニッチ市場からの撤退を迫られます。カリフォルニア州やニューヨーク州などの州は、対象モデルに対して最大840米ドルの還付金で連邦の取り組みを補完しており、基本モデルとプレミアムモデルの価格差を実質的に縮小しています。LGやBSHなど規模とR&D力を持つメーカーは、グローバル生産量全体でコンプライアンスコストを分散できるため有利な立場にあります。初期ユニットコストは50〜80米ドル上昇すると予測されますが、生涯光熱費の節約により、ほとんどの世帯で4年以内にプレミアム分が相殺されます。販売店は、すでに提案された閾値を超えている高回転速度のフロントロード機への上位モデルへの誘導機会を見出しており、プレミアム機能へのシフトを加速させ、平均販売価格を安定させています。

スマート接続型洗濯機の普及拡大

接続型洗濯機は2025年の新規販売台数の約35%を占め、200〜400米ドルのプレミアムが付いています [2]GE Appliances、「ウルトラフレッシュラインナップ拡張」、geappliances.com.。SamsungのBespoke AIとWhirlpoolのインテリジェントウォッシュは、素材別サイクル、音声コマンド、無線アップデートを可能にし、顧客満足度指標を向上させています。予知保全アラートが早期採用者のサービスコールを削減し、総所有コストを低下させ、LGの使用量ベースランドリープログラムなどのサブスクリプションモデルを強化しています。太平洋岸および山岳州の都市部の専門職が最も早い採用者となっており、彼らはすでにスマートサーモスタットや照明システムを所有しています。プライバシーへの懸念が農村部の購入者にとっての障壁となっていますが、Matterスタンダードの相互運用性がベンダーロックインへの懸念を緩和しています。ブロードバンドと5Gカバレッジが進むにつれて、接続性はプレミアム機能ではなく標準仕様となる可能性が高く、米国洗濯機市場はさらに差別化されたサービスエコシステムへと細分化されるでしょう。

単身世帯の増加によるコンパクト洗濯機の需要促進

2025年には米国全世帯の28%が単身世帯となり、都市部のアパートではフルサイズの家電を置くスペースがないことが多い状況です [3]米国エネルギー情報局、「2020年住宅用電力最終用途」、eia.gov.。DanbyおよびGEのコンパクトモデルは、2.0〜2.5立方フィートのドラム容量で厳しいサイズ制約を満たしながら、外部ベンチレーションを不要にする温水ヒートポンプ技術を提供しています。集合住宅の開発業者は建設時にコンパクト洗濯機を仕様に組み込むケースが増えており、販売がB2Bプロジェクトチャネルにシフトしています。コンパクトユニットは標準的なトップロード機より20〜30%割高ですが、賃借人は一体型デザインと低い光熱費を重視しています。コンパクト洗濯機に関するエネルギー省の規制の不確実性が製品ロードマップを遅らせていますが、人口動態的な傾向が明確であるためベンダーは引き続き取り組んでいます。プレミアムコンパクト洗濯機はより高い利益率を確保でき、市場全体の緩やかな成長を下支えします。

阻害要因影響分析*

| 阻害要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 家庭普及率の飽和 | -0.5% | 郊外市場 | 長期(4年以上) |

| 鉄鋼および樹脂価格の変動 | -0.3% | 全国的な製造拠点 | 短期(2年以内) |

| サプライチェーンの混乱と輸入遅延 | -0.4% | 港湾および主要流通拠点 | 短期(2年以内) |

| 修理・維持費の高さがアップグレードを抑制 | -0.2% | 老朽住宅地域(例:北東部、中西部) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

家庭普及率の飽和

普及率は世帯全体の約85%で横ばいとなっており、耐久性の向上により買い替えサイクルは12〜15年に延びています。密集した都市部ではほぼすべての家庭がすでに洗濯機を所有しているため、販売量は買い替え、新築、または移民による世帯形成から生み出す必要があります。農村部にはわずかな余地がありますが、物流上の障壁や共同施設などの代替洗濯手段が普及を制限しています。メーカーは延長保証、遠隔診断、部品サブスクリプションを通じて既存設備の収益化に取り組んでいます。投資家にとって、台数の伸びが鈍化する中でサービス収益とコスト効率の重要性が高まっており、数量による売上拡大が困難になっています。市場の既存プレイヤーはスケールメリットを享受しており、停滞した買い替え環境でシェアを獲得しようとする新規参入者にとっての参入障壁が高まっています。

鉄鋼および樹脂価格の変動

鉄鋼は材料費の最大30%を占めており、2025年6月に輸入鉄鋼に課された50%の関税により一夜にして予算が混乱しました [4]ナショナル・パブリック・ラジオ、「家電製品が鉄鋼関税に直面」、npr.org.。LGは関税によるコスト増加により2025年第2四半期の営業利益が46.6%押し下げられたことを開示し、Samsungはリスクを最小化するために調達先の多様化を発表しました。これに対応して、GEはケンタッキー州の工場に4億9,000万米ドルを投資し、2027年までに15モデルの生産を国内に移管する計画です。メーカーは長期供給契約、備蓄、および平均18.8%の選択的価格引き上げに頼るようになっています。小売弾力性分析によると、消費者は省エネやスマートホームの価値提案が伴う場合、20%以内の値上げを許容します。ただし、原材料インフレが続くと、エントリーレベルのSKUで需要が侵食される可能性があり、プレミアム層の底堅さにもかかわらず米国洗濯機市場全体の見通しが悪化する恐れがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:効率化推進の中でフロントロードモデルが支持を拡大

フロントロード洗濯機は2025年に40.79%のシェアを持ち、トップロードは59.21%で引き続き支配的でした。しかし、フロントロードの優れた年平均成長率6.62%は、水使用量を最大40%削減し、エネルギーを15〜20%節約するデザインへの明確な傾向を示しています。エネルギー省の2028年閾値は、高速回転脱水により乾燥機のエネルギーを削減するフロントロード技術を有利にします。西海岸の干ばつ懸念と北東部の光熱費が、高所得者向けのフロントロードを憧れの選択肢にしています。イノベーションが従来の課題を解決しています:WhirlpoolのフレッシュフロウTMが臭いを除去し、GEのウルトラフレッシュが湿気を解消することで、以前は消費者を遠ざけていたカビへの懸念に対処しています。製造の複雑さにより希望小売価格が30〜50%上昇しますが、より高い粗利益率で補われています。還付金が実質的な価格差を縮小するにつれて、フロントロードのプレミアムポジショニングは、古いトップロードを買い替える際に耐久性とライフタイムコストの低さに対する支払意欲が高まっている消費者のニーズに合致します。

標準的なトップロードは、大家族が速い洗浄サイクルと使い慣れた操作性を重視する南部および中西部において特に不可欠な存在であり続けています。メーカーは、コンプライアンスを維持して水使用量を削減するためにアジテーターなしの高効率版をバンドル提供することが増えており、セグメントの関連性を維持しています。2030年までトップロードの数量は50%以上を維持しますが、価値の物語は特に環境意識の高いミレニアル世代やZ世代の世帯でフロントロードへとシフトしています。その結果、両セグメントのバランスの取れたポートフォリオを持つ企業は、価格志向の消費者から数量を確保しながら、技術志向の購入者からマージンを獲得し、台数成長が鈍化しても収益を安定させています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

技術別:全自動システムがスマート付加機能とともに主導

全自動設計は2025年出荷台数の94.22%を占め、ワンボタン操作に対する消費者の幅広い選好を反映しています。機能セットは現在、AIサイクル最適化、スマートフォン連携、音声アシスタント対応に及んでおり、成熟した市場においても年平均成長率5.55%を支えています。ブランドはハードウェアではなくソフトウェアで差別化を図り、機器の陳腐化を防ぎブランドロイヤルティを育むOTA(無線)アップデートを提供しています。LGのサブスクリプションモデルはこのシフトを体現しており、ハードウェア収益のみに依存せず、データ分析と予知保全サービスを収益化しています。

半自動洗濯機は、手動制御が必要なランドリーサービスや水圧が不安定な災害救助ユースケースなど、特定の商業用ニッチ市場で存続しています。しかし、サプライチェーンの効率化により半自動と全自動プラットフォームのコスト差が縮小するにつれて、OEMは主流小売から半自動SKUを段階的に廃止しています。時間の経過とともに自動化が普及し、差別化はエコシステムサービスに依存するようになり、米国洗濯機市場をスマートフォン分野に似たソフトウェアとハードウェアの融合パラダイムへと促進します。

エンドユーザー別:住宅用が主軸で商業用が成長余地

住宅用購入者は2025年の台数の89.35%を占め続け、カテゴリーの家庭中心の性質を確認しています。家庭内では機能バンドルが二極化しています:エントリーモデルは手頃な価格に注力し、プレミアムユニットはより高い関税を緩和するためにAIと省エネインテリジェンスを売りにしています。アパート居住者が家主に室内設置機器の導入を求めることで、集合住宅開発業者へのB2B販売が増加しています。

商業需要は年平均成長率4.82%で加速しており、館内ランドリーを刷新するホテル、決済アプリ機能を拡充するコインランドリー、ESG目標達成に向けてアップグレードする大学が牽引しています。Alliance LaundryのSpeed Queenブランドは堅牢なコンポーネントと集中管理ダッシュボードを活用し、オーナーにダウンタイムを削減する予知保全アラートを提供しています。商業用は数量の10.65%に過ぎませんが、より高い価格帯とサービス契約が収益貢献を拡大しており、住宅用成長が横ばいになる中で戦略的な成長レバーとなっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:デジタルの破壊が市場への経路を再形成

マルチブランドストアは2025年収益の40.86%を依然として握っており、ホームデポとロウズがその半分以上をコントロールしています。消費者は対面でのアドバイス、旧製品の引き取りオプション、設置のバンドルを評価しています。しかし、パンデミック期の購買習慣が続く中、オンライン購入は年平均成長率10.95%で上昇しています。マーケットプレイスの大手企業はARビジュアライゼーションツールと翌日配送を統合し、大型家電を実物を見ずに購入するリスク認識を低下させています。

メーカーは直販ポータルを拡充してデータを獲得し、小売業者の手数料を排除することで利益率を向上させています。平均的なeコマースのバスケット価値は店舗購入より50米ドル低く、価格志向の消費者がオンラインに流れていることを示しています。物流会社は接続設置と旧製品回収を含む白手袋配送サービスを拡充し、さらに参入障壁を低下させています。専売ブランドストアはキュレーションされた体験を必要とする高級志向の購入者に対応し、倉庫型クラブはまとめ買いをする世帯を獲得しています。最終的には、ショールーム体験とデジタル注文を融合したオムニチャネル戦略が米国洗濯機市場での競争力の成功を左右するでしょう。

地域分析

南部は2025年収益の33.62%を生み出しており、人口の流入、手頃な住宅価格、有利な税制環境が後押ししています。フロリダ州とテキサス州が新築住宅の完工に伴う家電パッケージの需要を支えています。テキサス州でのユーティリティ事業者主導の還付金が買い替えサイクルを早め、水ストレス地域でのフロントロードの普及を促進しています。金利の変動にもかかわらず、堅調な雇用創出が集合住宅建設を下支えし、2031年までに年平均成長率5.01%が予測されています。

西部は2025年に28.14%のシェアを獲得しましたが、カリフォルニア州の厳格な水規制と高い可処分所得に牽引され、年平均成長率5.18%で最も高い成長率を誇っています。干ばつ条件が節水型フロントロードへの消費者選好を強化し、シアトルやサンフランシスコのテクノロジー志向の人口がスマート家電採用のペースを設定しています。州の還付金が回収期間をさらに短縮し、基本SKUとプレミアムSKUの格差を実質的に縮小しています。

中西部は2025年に22.76%のシェアを保有しており、製造業の歴史と機器の老朽化を速める寒冷な気候を反映しています。産業用ランドリーや病院などの施設系クライアントが商業販売を牽引しています。ただし、人口成長が緩やかなため、全体的な拡大は年平均成長率4.63%に留まっています。冬季の高いエネルギーコストが世帯に光熱費を削減するENERGY STARモデルへのアップグレードを促し、安定しているものの目立たない台数の入れ替えを支えています。

北東部は2025年に15.48%のシェアを獲得し、年平均成長率4.41%の見通しです。密集した都市住宅と高い不動産コストが買い替えサイクルを延長していますが、ニューヨーク州の全国初の店頭還付制度をはじめとする州の還付プログラムが高効率ユニットへの転換を促進しています。コンパクト洗濯機がスペース節約策を求めるアパート居住者の間で支持を集め、メーカーに収益性の高いニッチ市場を提供しています。

競争環境

主要プレーヤーにはWhirlpool、LG、Samsung、GE Appliances、Electroluxが含まれ、規模の経済から恩恵を受ける高度に集中した産業構造が浮き彫りになっています。Whirlpoolは大衆市場とプレミアムセグメントの両方に対応する多様な製品ポートフォリオに支えられ、トップポジションを保持しています。LGとSamsungは、物理的な機器を超えた価値を拡張するAIとクラウドプラットフォームに多額の投資を行っています。GEの4億9,000万米ドルのケンタッキー州工場は2027年までに生産を国内に移管し、鉄鋼輸入関税に対するサプライチェーンを保護し、リードタイムを短縮します。

R&D投資の強度が競合他社を差別化しており、BSHは収益の5.5%をイノベーションに注ぎ込み、SamsungはビスポークAIエコシステム統合に多額の資本を割り当てています。サプライチェーンの強靭性が戦略的な柱となっており、各ブランドは原材料ショックを緩和するために圧延鋼材と樹脂の調達先を多様化しています。サブスクリプションモデルと延長保証が年金収入源を生み出し、一度限りの販売から生涯顧客価値へと焦点が移っています。Danbyのようなニッチなベンダーは大手が見過ごすコンパクト家電の隙間を活用していますが、規制コンプライアンスコストと確立されたブランドによるチャネル支配を考えるとスケールアップの障壁は依然として高いです。

米国洗濯機産業のリーダー企業

Whirlpool Corporation

LG Electronics

Samsung Electronics

GE Appliances (Haier)

Electrolux AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:GE Appliancesは、2027年より中国からの生産を国内に移管するケンタッキー州洗濯機工場に4億9,000万米ドルを拠出することを確約しました。

- 2025年4月:WhirlpoolはEMEA取引を完了してBeko Europeを設立し、2025年の増分フリーキャッシュフローとして2億〜3億米ドルを獲得しました。

- 2025年2月:エネルギー省が、2028年3月施行のトップロードの効率を10%強化し、フロントロードの閾値を引き上げるエネルギー基準を最終決定しました。

米国洗濯機市場レポートの調査範囲

洗濯機は衣類を洗濯するために使用される家庭用電気製品です。この用語は主に、乾式または超音波洗浄機の代わりに水を使用する機器に適用されます。ユーザーは液体または粉末形態で販売される洗濯洗剤を洗濯水に加えます。

米国洗濯機市場は、タイプ、技術、エンドユーザー、および流通チャネル別に区分されています。タイプ別では、市場はフロントロードとトップロードにサブセグメント化されています。技術別では、市場は全自動と半自動にサブセグメント化されています。エンドユーザー別では、市場は商業用と住宅用にサブセグメント化されています。流通チャネル別では、市場はマルチブランドストア、専売店、オンライン、およびその他の流通チャネルにサブセグメント化されています。レポートは、上記すべてのセグメントについて、米国の洗濯機市場の収益(米ドル)ベースの市場規模と予測を提供しています。

| フロントロード |

| トップロード |

| 全自動 |

| 半自動 |

| 住宅用 |

| 商業用 |

| マルチブランドストア |

| 専売店 |

| オンラインストア |

| その他の流通チャネル |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| タイプ別 | フロントロード |

| トップロード | |

| 技術別 | 全自動 |

| 半自動 | |

| エンドユーザー別 | 住宅用 |

| 商業用 | |

| 流通チャネル別 | マルチブランドストア |

| 専売店 | |

| オンラインストア | |

| その他の流通チャネル | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主な質問

2026年の米国洗濯機市場の規模はどのくらいですか?

107億7,000万米ドルと評価されており、2031年までに119億2,000万米ドルに達すると予測されています。

最も急速にシェアを拡大している製品タイプはどれですか?

フロントロード洗濯機は、優れた節水・省エネ性能により年平均成長率6.62%で拡大しています。

2025年に洗濯機の小売価格が上昇している理由は何ですか?

輸入鉄鋼に対する50%の関税と樹脂コストの変動により生産費用が増加し、小売価格が18.8%上昇しています。

地域需要が最も強い場所はどこですか?

南部が数量でリードしており、西部は厳格な節水規制と高い所得水準により最も速い成長を示しています。

スマート機能は購買決定においてどのような役割を果たしていますか?

2025年の新規販売台数の約35%に接続機能が搭載されており、消費者はAI駆動の利便性と予知保全のために200〜400米ドルのプレミアムを受け入れています。

2028年のエネルギー省基準はメーカーにどのような影響を与えますか?

現行モデルの約15%が廃番または再設計となり、強力なR&D力を持つブランドが有利になり、競争環境が集約される可能性があります。

最終更新日: