欧州家具市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

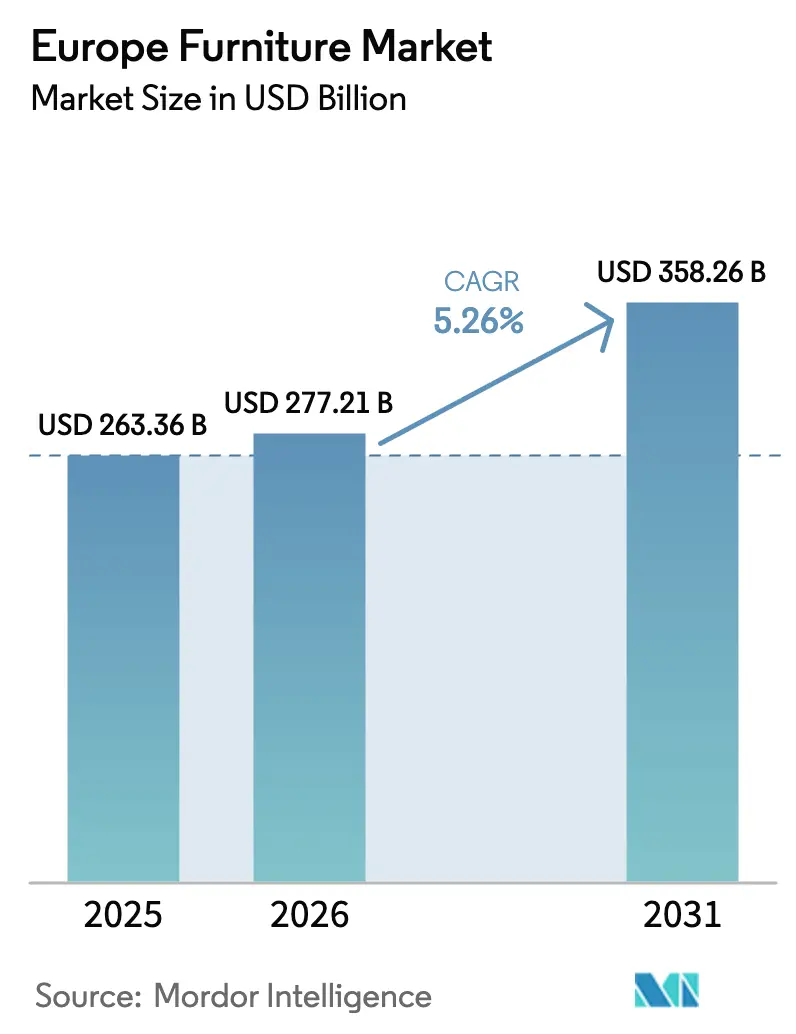

| 基準年の市場規模 (2025) | 263.36 十億米ドル |

| 市場規模 (2026) | 277.21 十億米ドル |

| 市場規模 (2031) | 358.26 十億米ドル |

| 成長率 (2026 - 2031) | 5.26% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州家具市場分析

欧州家具市場規模は2025年に2,633億6,000万米ドルと評価され、2026年の2,772億1,000万米ドルから2031年には3,582億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.26%です。この成長見通しは、EU改修プログラム、ハイブリッドワークの定着化、高齢化人口を支えるエルゴノミクスソリューションへの人口動態的需要という持続的な追い風を反映しています。西欧は依然として重力の中心であり、ドイツは輸入浸透と住宅市場の低迷による圧力に直面しながらも、引き続き価値プールの中核を担っています。スペインは、堅調な住宅活動とツーリズム主導のホテル改修サイクルがホスピタリティ関連需要を押し上げ、成長リーダーとして台頭しています。小売のデジタル化とワンストップショップVAT制度は、越境Eコマース業務を改善し、物流と顧客サービスを効率的に拡大できるミドルレンジ販売業者を中心にオムニチャネル成長を強化しています。

主要レポートのポイント

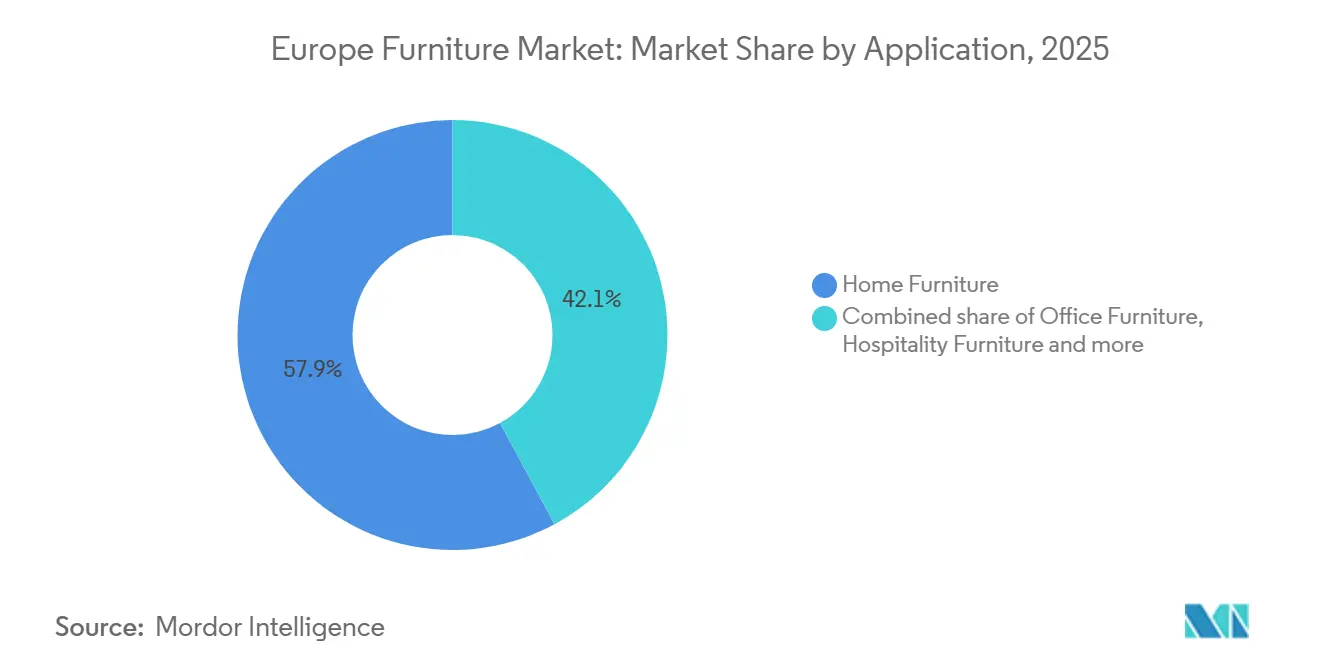

- 用途別では、ホーム家具が2025年の欧州家具市場規模の57.87%を占めてトップとなりました。オフィス家具は2031年にかけてCAGR 6.72%で拡大する見込みです。

- 素材別では、木製家具が2025年の欧州家具市場シェアの51.87%を占めました。プラスチック・ポリマー家具は2031年にかけてCAGR 6.38%で成長する見込みです。

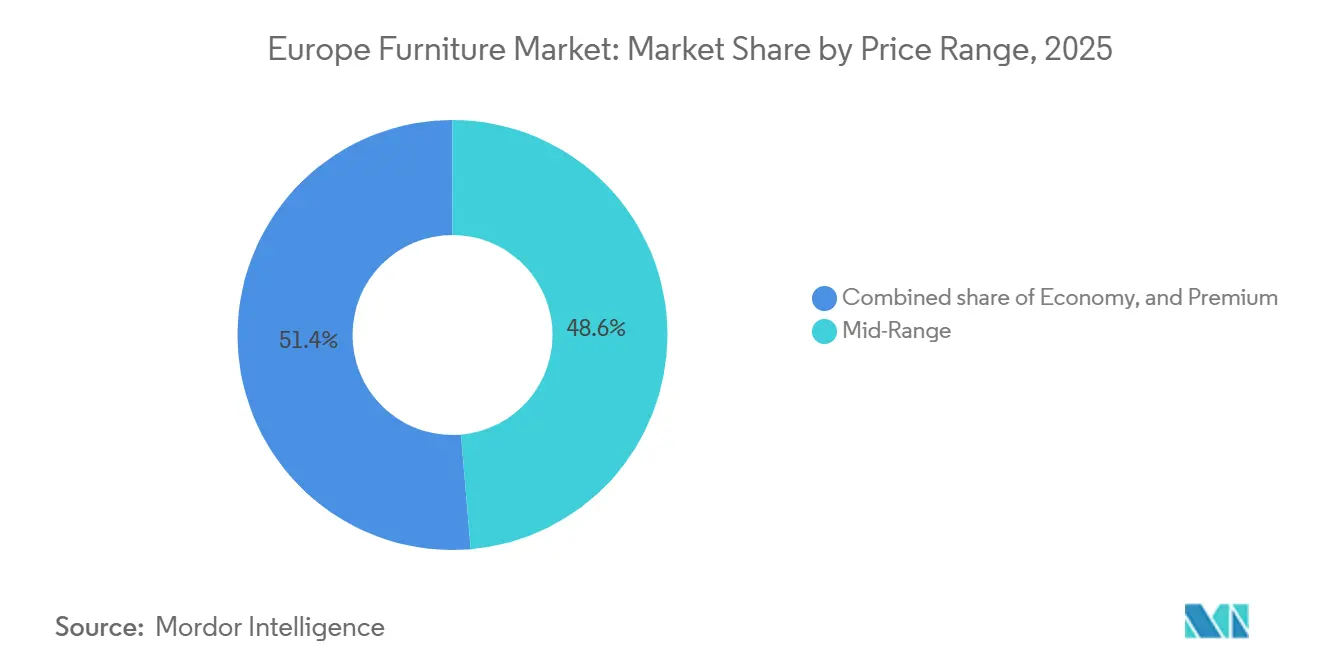

- 価格帯別では、ミドルレンジが2025年の欧州家具市場シェアの48.64%を占めました。プレミアム製品は2031年にかけてCAGR 5.83%で拡大する見込みです。

- 流通チャネル別では、B2Cまたは小売が2025年の欧州家具市場シェアの74.35%を占めました。B2Cは2031年にかけてCAGR 7.33%で拡大する見込みです。

- 地域別では、ドイツが2025年の欧州家具市場シェアの19.39%を占めました。スペインは2031年にかけてCAGR 6.98%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州家具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EU改修助成金とエネルギー改修が 代替サイクルを促進 | +1.2% | 北欧での伸びを伴う西欧 | 中期(2~4年) |

| 建て貸しと小型住宅による 純世帯形成 | +0.9% | 西欧および主要都市圏 | 中期(2~4年) |

| 高齢化人口がエルゴノミクスおよび 介護支援ソリューションへの支出を増加 | +0.7% | ドイツ、イタリア、フランスで高いシェアを持つ西欧 | 長期(4年以上) |

| ハイブリッドワークがホームオフィスおよびモジュール式ワークスペースへの需要を定常化 | +1.1% | 西欧および北欧 | 短期(2年以内) |

| ツーリズム復活とホテルパイプラインの 拡大がホスピタリティ需要を押し上げ | +0.8% | スペインとイタリアへの強いエクスポージャーを持つ南欧 | 中期(2~4年) |

| 越境Eコマース、BNPL、OSSによる VAT拡大がアクセスを拡大 | +0.6% | デジタル成熟度の高い北欧・西欧を含むEU27カ国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU改修助成金とエネルギー改修が大規模な家具代替を促進

EUの改修政策は2030年までに改修率を倍増させ、3,500万棟の建物を改修することを目指しており、これにより現代の性能・安全基準に合わせたキッチン、居住空間、作業エリアの代替サイクルが増加します。国家プログラムおよび地方の資金調達チャネルはEUレベルの目標を補完し、不動産オーナーが断熱、換気、レイアウト改善に取り組む中で改修の前倒しに貢献しています。改修された住宅では、効率的な家電製品と優れた空気質基準に対応できる統合型収納、モジュール式シーティング、キャビネットが必要とされることが多いです。効率改善工事が施された住宅に居住する住民の割合は近年上昇しており、オーナーが複数年にわたるプロジェクトを完了するにつれて、家具の定期的な刷新活動を支えています。これらの政策措置は、部品やコーティングに関する化学物質排出規制の強化と交差しており、サプライベース全体で素材や仕上げの低排出化への移行を促しています。北欧で事業を展開するメーカーは、水性コーティングの広範な使用やVOC排出削減への取り組みを含む施設・プロセスの調整を報告しており、これらは新たなコンプライアンス基準に沿ったものです。

ハイブリッドワークの定着化によるホームオフィスおよびモジュール式ワークスペース家具への需要の持続

ハイブリッドワークは長期的な利用水準に落ち着き、ホームオフィス機器やコンパクトなワークステーションはB2Cおよびプロジェクトチャネルの双方で引き続き重要性を保っています。フランスを拠点とする調査では、リモートワークオプションへの持続的な関心と、雇用主がコラボレーションや共有デスクのためにスペースを再構成する中での継続的なフィットアウトおよび再構成プロジェクトが示されています。入居者は個室オフィスを削減してコラボレーションエリアを拡大しており、エルゴノミクスチェア、高さ調節可能なデスク、アコースティックソリューションの購入を促しています。これにより、1人当たりのデスク数が減少しても、1従業員当たりの仕様水準が向上しています。これにより、従来の流通から店舗・契約用途向けのプロジェクトベースの調達への購買シフトが生じており、従来のオフィスラインにおける軟調な受注残を部分的に相殺しています。中古・改修済みオフィス家具の拡大は、販売業者がコスト削減と新品と比較した検証済みのカーボン削減を強調する中で勢いを増しています。小売業者と改修業者は、ホームとワークプレイスの間を行き来するハイブリッド主導の需要を取り込むため、オムニチャネルのマーチャンダイジング、店内設定ツール、アフターサービスを重視しています。

越境Eコマース、BNPL、OSSによるVAT制度がアクセスを拡大

EUのワンストップショップ(OSS)VAT制度は、EU指令2017/2455に基づき2021年7月1日に施行され、販売業者がEU域内のすべての遠距離販売に対して単一の加盟国でVATを申告できるようにすることで、越境EコマースのVATコンプライアンスを簡素化し、複数のVAT登録の必要性を排除しました。この行政上の簡素化は特にミドルレンジの家具販売業者やマーケットプレイスに恩恵をもたらし、IKEAのオンラインシェアが2025年度に売上の30%(2ポイント上昇)に達する一方、Wayfairの国際セグメント(カナダ、英国)は2025年第2四半期に前年比10%成長しました。同社は2025年1月にドイツから撤退しています。BNPLの利用はカードや現金と比較して家具分野では限定的ですが、いくつかの市場でミドル価格帯商品のアドレサブルベースを拡大しています。一部の販売業者は、バックオフィスコストを管理し、隣接するEU地域への市場参入を加速するため、OSSフレームワーク内でのVATおよびコンプライアンスの統合を優先しています。国際的なオンライン専門業者は大陸競争において混在した結果を示しており、ドイツからの撤退は、定着した実店舗優先の既存企業に対して収益性を確保しながら規模を拡大することの難しさを浮き彫りにしました。

高齢化人口によるエルゴノミクスおよび介護支援ソリューションへの支出増加

欧州の高齢化人口は家具需要の構造を変えており、スイス連邦統計局の2018年~2019年家計予算調査によると、65歳~74歳のコーホートはホームファーニッシングや日常的な家事管理に平均以上の支出をしています。しかし、フランスのシンクタンク「マティエール・グリーズ」と公的機関ANAPが2024年9月に明らかにしたところによると、住宅改修工事を開始する平均年齢は84歳であり、65歳以上のフランス人高齢者の間で年間1万件以上の死亡を引き起こす転倒関連の怪我を防ぐには遅すぎます。致命的な転倒の75%は75歳以上で発生しています。住宅改修への投資を促進する政策プログラムは、移動が制限された方や高齢者施設のコンパクトなスペース向けに設計された家具を優先するタイムリーな投資を加速させる可能性があります。介護支援施設やシニア向けサービスアパートメントの拡大は、メンテナンスと再構成を容易にする耐久性のある素材とモジュール式レイアウトを備えたコンパクトなエルゴノミクスソリューションへの需要を高めています。公的予算の制約と作業療法の提供能力のばらつきが普及に影響を与えていますが、65歳以上の割合が高い地域全体でニーズは持続的かつ増大しています。家計の財政的ストレスは依然としていくつかの加盟国での購買決定に影響を与えていますが、適応型家具の機能的価値と安全性の向上は、高齢コーホートの中で優先度が高まっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 持続的なインフレと実質賃金の 圧力が高額購買を遅延 | -1.3% | より広いグローバルエクスポージャーを持つ南欧・東欧 | 短期(2年以内) |

| 認証木材、フォーム、金属価格の 変動がマージンを圧迫 | -0.9% | 北欧・バルト諸国に上流の感応度を持つ欧州 | 中期(2~4年) |

| 西欧の成熟市場が 代替サイクルを延長 | -0.8% | 西欧のコア市場 | 長期(4年以上) |

| 厳格なREACHおよび防火安全基準がコンプライアンスコストを引き上げ | -0.5% | 欧州全域、特に張り地およびフォームベース家具メーカーへの影響が最大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

持続的なインフレと実質賃金の圧力による高額購買の遅延

ユーロ圏全体のヘッドラインインフレは2022年のピークと比較して2025年には緩和しましたが、賃金と物価のダイナミクスにより実質家計購買力は引き続き圧迫されています。調査データによると、2024年に使い古した家具を買い替えられなかったEU居住者の割合が上昇しており、50歳~64歳のコーホートが最も高い制約水準を報告しています。住宅費の過重負担は最低所得五分位層の間で依然として深刻であり、ソファ、ダイニングセット、造り付け収納などの大型購買に充てられる裁量的予算を制限しています。ドイツの価格動向は2025年初頭にいくつかの家具カテゴリーで前年比下落を示しており、ヘッドラインCPIが上昇する中でも需要の弱さを示す値下げを余儀なくされた兆候です。オランダでは、家具・家庭用品のインフレへの寄与が2024年にプラスからマイナスに転じており、カテゴリー需要の低迷を浮き彫りにしています[1]オランダ統計局、「2024年のインフレ率3.3%」、オランダ統計局、cbs.nl。この背景は、価値志向の行動と長期化した意思決定サイクルを支持しており、小売業者とメーカーの受注取り込みを鈍化させ、コンバージョンのタイムラインを延ばしています。

認証木材、フォーム、金属価格の変動によるマージン圧迫

丸太、フォーム原料、金属などの主要原材料のコスト変動は、2024年および2025年に欧州の製材セグメントのマージンを制約し、統合を促進しました。主要供給地域での高い丸太価格は製材所を圧迫し、エネルギー投入コストはエネルギー集約型の製造プロセスにさらなる圧力を加えました。世界的な商品見通しでは2025年のアルミニウム価格下落と素材コストのある程度の緩和が予測されましたが、欧州の天然ガス価格の高止まりは2025年を通じてエネルギーコストを高水準に保ち、戦術的な価格設定を形成しました。EU市場に参入する木材製品のトレーサビリティ規則への準拠はシステムコストを増加させ、企業は準備状況と文書化の負担について懸念を示しました。第三国の政策変更に伴う輸入の再編成はフローを再形成し、バルト諸国全体で効率的な生産者の相対的なコスト優位性を強化しました。2024年の熱帯製材の輸入減少もまた、サプライチェーン内の規制上の影響と調達調整を反映しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ホーム家具が主導し、ハイブリッドワークプレイスを背景にオフィスラインが回復

ホーム家具は2025年に57.87%の最大市場シェアを占め、オフィス家具は2031年にかけてCAGR 6.72%で成長する見込みです。ハイブリッドスケジュールを標準化し、コラボレーション向けにスペースを改修する雇用主がこの成長を牽引しています。ハイブリッドルーティンは生活空間と作業空間の境界を曖昧にし、マンションや小型住宅向けの多用途ソファ、ダイナミックな収納、コンパクトなデスクへの需要を持続させています。2024年のキッチンキャビネットのトレンドは国によって異なり、大型の設置型家具における住宅市場の勢いの役割を浮き彫りにしています。ワードローブと寝室家具は、消費者が個人収納と睡眠の快適さを優先する中で回復力を維持し、他のサブカテゴリーの落ち込みを相殺しました。バスルーム家具は、小型住宅プログラムや都市高密度化プロジェクトに関連した小規模改修の恩恵を受け、コンパクト性と機能性が重視されました。

オフィス家具の回復は、オフィス回帰措置と契約用途向けのプロジェクトベース調達へのシフトによって形成されており、受注フローを変化させています。2025年半ばのドイツのデータは、従来のオフィス量の減少と店舗・契約活動の改善を示しており、より広範なプロジェクトベースのレイアウトへの移行を示唆しています。フランスでは、密閉された個室オフィスが共有・コラボレーションスペースに取って代わられ、電源・充電機能を統合した音響ポッドや高さ調節可能なデスクへの需要が高まっています。

ホスピタリティ家具は、南欧でのツーリズム回復とホテル改修プロジェクト、特にスペインの島嶼部の目的地を中心に勢いを増しました。フランスの公共調達における再利用割当制度は、修理・改修のエコシステムを育成し、施設用家具のライフサイクルを延長しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

素材別:木材が過半数を維持し、プラスチック・ポリマーが循環型規制のもとで拡大

木材は2025年の市場で51.87%のシェアを占め、認証、天然仕上げへの消費者の好み、欧州地域での安定した供給に支えられています。コンプライアンスコストと上流の変動性は依然として課題ですが、認証木材やパネル・ボードへのリサイクルコンテンツの活用が生産において拡大しています。循環型素材の選択は製品開発にますます統合されており、業界団体は木材廃棄物からの回収率の向上とボード原料における再生木材のシェア拡大を報告しています。金属フレームと部品は、耐久性と構造的完全性が求められるオフィスシーティング、屋外環境、契約用途において不可欠です。金属と製造のエネルギー条件は価格とマージンに影響を与えており、純効果は商品価格の低下とエネルギーコストの上昇のバランスによって決まります。

プラスチック・ポリマーは循環型デザインとリサイクル義務に牽引され、2031年にかけてCAGR 6.38%で最も速く成長する見込みです。消費後・産業後の原料を使用したプロトタイプと製品ラインは、技術基準への準拠と新興用途における実行可能な性能を実証しています。大手小売業者はプラスチックを削減しリサイクル可能性目標を支援するため、包装と小型部品の選択を見直しています。塗料とコーティングはより厳格な排出基準に適応しており、メーカーは室内空気質目標に沿った代替化学物質を推進しています。ポリマーベースの部品とリサイクル複合材は、シーティングシェル、テーブルトップ、装飾要素に大規模に展開されています。

価格帯別:ミドルレンジが数量を支え、プレミアムが購買力の逆風に抗して成長

ミドルレンジセグメントは2025年に48.64%の市場シェアを占め、デザイン、耐久性、価格のバランスによって牽引されています。大型フォーマットの小売業者はこのセグメントに大きな影響を与えており、2024年および2025年の価格戦略では市場シェアを守るために顧客の平均価格を前年比で引き下げました。2024年のデータによると、低価格のエコノミーセグメントはドイツで課題に直面した一方、プレミアムセグメントは成長を示し、高所得消費者の回復力を反映しています。ドイツのキッチンの平均価格は2024年に過去最高を記録しましたが、総量は減少しており、購買ミックスの二極化を示しています。カテゴリーリーダーは、慎重な消費環境においてバスケットサイズと繰り返し購買を維持するため、オムニチャネル戦略と価格調整に注力しました。

プレミアム家具セグメントは2031年にかけてCAGR 5.83%で成長する見込みであり、シグネチャーピース、オーダーメイドの張り地、コーディネートされたデザインに投資する富裕層消費者に支えられています。イタリアとフランスのラグジュアリーブランドはショールームを拡大し、コラボレーションを行い、富裕層の旅行者の間での認知度を高めるためにモビリティとホスピタリティカテゴリーに多角化しました。一部のイタリアブランドは複数年にわたる成長と中東・アジアでの小売フットプリントの拡大を報告し、欧州での販売と並行して輸出を増加させました。スペインやその他の市場における循環型・エコロジカル家具カテゴリーは価格プレミアムを獲得し、富裕層顧客にアピールしています。予算を意識した家庭が改修品を選択する中で二次市場の活動が増加し、プレミアムセグメントの成長に影響を与えることなく価格帯全体で数量を再分配しています[2]世界銀行、「商品市場見通し、2025年4月」、世界銀行、worldbank.org。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

流通チャネル別:実店舗小売が主導し、Eコマースが勢いを牽引

B2Cおよび小売チャネルは2025年に74.35%のシェアを占め、オムニチャネル統合と越境販売の摩擦低減に支えられ、2031年にかけてCAGR 7.33%で成長する見込みです。国別の内訳は、大型ホームセンターと専門店がカテゴリー販売において引き続き主導的な役割を果たし、小規模なDIYおよびライフスタイル店舗がこれを補完していることを確認しています。2024年にはドイツ、イタリア、スペインでオンラインシェアが上昇し、ROPO(オンラインで調査して店舗で購入)行動が店舗で完結するデジタル影響を受けた購買にさらなる層を加えています。グローバルプラットフォームプレーヤーは2025年に国際的なパフォーマンスが混在し、ドイツからの撤退は定着した実店舗ネットワークの構造的優位性を浮き彫りにしました。主要小売業者は販売のオンライン比率を高め、価格アクセシビリティへの投資を行い、マクロ環境が軟調な中で2025年の販売数量を安定させました。

B2Bおよびプロジェクトチャネルは、テナントが保有物件を再構成し、家主が資産を刷新する中で、ホスピタリティ、ヘルスケア、教育、企業フィットアウトにおける契約支出に集中しました。スペインの流通ミックスは、契約経路内での最終顧客への直接販売シェアの上昇を示しており、デザインから設置までのサービスバンドルの重要性を反映しています。ドイツの契約セグメントは2025年上半期に緩やかな成長を達成した一方、従来のオフィスは低下し、設備投資計画が店舗フィッティングと小売環境を優先したことを示しています。欧州主要都市のショールームは、コンバージョンを加速するためにトレード・契約チーム、ビジュアライゼーションサービス、プロジェクト管理能力を追加しました。欧州家具業界は、小売業者とブランドが複雑な需要環境においてシェアを守ることを目指す中、サービス重視のプロジェクトに向けて能力を集中させています。

地域分析

ドイツは2025年の収益の19.39%を占め、欧州家具市場が西ヨーロッパの所得水準および世帯構造に沿う中、同地域において最大の国別エクスポージャーを維持している。2024年および2025年上半期における生産・小売のパフォーマンスは、住宅竣工件数の低迷と家計予算の引き締まりにより落ち込みを示した。輸入浸透率は過去最高水準に達し、中国およびポーランドからの出荷が国内生産を圧迫し、価格競争を激化させるとともに生産能力に負荷をかけた。現在のパイプライン見通しを踏まえると、安定化は新規住宅建設の回復よりも、インフレの緩和およびリノベーション主導の買い替え需要に依存するとみられる。ドイツ需要に連動する欧州家具市場のシェアは、予測期間後半においてより持続可能な水準で安定する前に、一時的な低下が見込まれる[3]VDM/VHK、「ドイツ家具産業の売上高は上半期に前年比5%減」、ドイツ家具産業連合会、moebelindustrie.de。

フランスとイタリアは2024年および2025年初頭に市場環境の軟化を経験したが、その根本的な要因とセクター構成は異なる。フランスでは総売上高および生産量が前年比で減少し、輸入増加に伴い輸出カバー率が低下したことで、輸入エクスポージャーの大きい市場おいて規模での競争が困難であることが浮き彫りとなった。イタリアの家具セクターは2024年に2年連続の売上高減少に直面したが、湾岸諸国およびスペインへの輸出が、主要な欧州パートナー向けの弱い流通を部分的に補った。購買力の制約と高い資金調達コストが買い替えサイクルを抑制した。こうした課題にもかかわらず、イタリアのブランドリーダー各社はプレミアム製品ラインを強化し、戦略的な国際拠点での店舗展開を拡大した。リノベーション関連支出およびシニア向け適応プログラムが、国内産業の重点施策とともに回復を下支えすると期待されている。

スペインは、観光主導のホテルリノベーショ、家計の購買意欲の高まり、および有利な小売ミックスに牽引され、2031年までに6.98%のCAGRを達成すると予測されている。2024年には小売取引が拡大し、キッチン家具およびオフィス向け製品ラインで顕著な増加が見られた一方、生産合計は安定した雇用水準とともに小幅な成長を示した。2025年初頭には輸入が輸出を上回り貿易赤字が拡大したが、これはデザイン重視の製品およびミドルレンジ製品に対する旺盛な国内需要を反映している。2025年には消費者の購買意欲および平均取引額が上昇し、裁量的支出の改善と若年世帯における家具カテゴリーへの関心の高まりが示された。スペインの島嶼地域は国内で最も速いホスピタリティ成長を示し、予測期間を通じてコントラクト需要を押し上げている。

競合環境

欧州家具市場は中程度から高度に分散しており、上位5社が地域総収益のごく一部を占めるにとどまり、国内・地域メーカーが大きな存在感を示しています。2025年には、カテゴリーリーダーが手頃な価格、アクセシビリティ、サステナビリティに注力し、販売数量を維持してオンライン市場シェアを拡大するための価格調整を行いました。小売業者は新しい店舗フォーマットと小型の都市型店舗を採用し、市内中心部での来店頻度を高め、予算が逼迫する中で顧客の繰り返し来店を支援するサービス密度を向上させました。垂直統合モデルは、エネルギー調達と物流の改善を通じてコスト管理とマージンの安定性を提供し、景気後退時に競争上の優位性をもたらしました。市場のダイナミクスはまた、アジアからの継続的な輸入競争とポーランド・バルト諸国における地域サプライチェーンの強化を反映しています。

2025年12月、大型取引により契約オフィス家具セグメントの統合が進み、北米および国際市場にわたる強化されたプラットフォームを持つ主要エンティティが誕生しました。統合会社は複数年にわたるシナジーとデレバレッジ目標を掲げ、格付け機関はその資本構造に対して安定的な見通しを維持しました。2025年後半の製品発表は、ワークステーションシーティングとコラボレーション環境向けのエルゴノミクスイノベーションを強調しました。ディーラーネットワークとプロジェクトチャネルは、欧州の企業需要と国際的な契約ブランドを結びつけました。欧州の中規模メーカーの競争戦略には、専門化、循環経済サービス、低マージン製品ラインの合理化が含まれていました。

欧州全域で事業を展開する小売業者は、新市場への参入とデジタル能力の強化を図りながら、店舗開設とコンセプトのアップグレードを加速しました。2025年の拡大施策には、欧州とアフリカ全域での新規店舗開設、マーチャンダイジングと物流を改善するためのIT投資、デザインとトレードのハブとして機能するフラッグシップの改装が含まれました。ラグジュアリーおよびプレミアムブランドは中東とアジアで拡大し、高級ホスピタリティと航空向けの契約インテリアでのポジションを強化しました。2030年の循環経済目標に沿ったリサイクルと素材への投資は、包装の移行とマットレスリサイクル能力を支援しました。業界は、家計予算が逼迫する中で手頃な価格、イノベーション、サステナビリティのバランスを取りました。

欧州家具業界リーダー

IKEA

Natuzzi S.p.A.

Poltrona Frau Group

Roche Bobois SA

BoConcept Holding A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:HNI Corporationは22億米ドルのSteelcase Inc.買収を完了し、年間プロフォーマ収益58億米ドル、ランレートコスト1億2,000万米ドルの統合エンティティを創設しました。成熟時のコラボレーションにより、S&Pグローバル・レーティングスは安定的な見通しでBB+の発行体信用格付けを付与しました。

- 2025年11月:Ingkaグループは2025年度の小売売上高390億ユーロ(458億7,000万米ドル)を報告し、来店者数が1.3%増加、オンラインシェアが30%に上昇し、グループは2030年までに75億ユーロ(88億2,000万米ドル)の再生可能エネルギー目標に向けて42億ユーロ(49億4,000万米ドル)超を投資することを約束しました。

- 2025年9月:JYSKは463億デンマーク・クローネ(72億9,000万米ドル)の過去最高売上高を記録し、欧州とアフリカ全域で148店舗を新規開設、最新コンセプトへの更新のための303店舗活動を実施し、50カ国で3,500店舗超のネットワークを構築しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、欧州家具市場を、住宅用・商業用・施設用を問わず欧州域内で新品として販売される可動式什器・家具全般と定義し、メーカー段階の売上高(USD)で測定する。対象品目は組み立て式ワードローブからコントラクトグレードの座席・ワークステーションまで多岐にわたり、調和されたCN94関税コードおよびEurostat PRODCOMクラスに準拠することで網羅的なカバレッジを確保している。

スコープ除外:建設時に恒久的に組み込まれる造り付け収納その他の固定設備は対象外とする。

セグメンテーション概要

- 市場規模と成長予測(金額)

- 用途別

- ホーム家具

- 椅子

- テーブル(サイドテーブル、コーヒーテーブル、ドレッシングテーブルなど)

- ベッド

- ワードローブ

- ソファ

- ダイニングテーブル/ダイニングセット

- キッチンキャビネット

- その他のホーム家具(バスルーム家具、屋外家具など)

- オフィス家具

- 椅子

- テーブル

- 収納キャビネット

- デスク

- ソファおよびその他のソフトシーティング

- その他のオフィス家具

- ホスピタリティ家具

- 教育用家具

- ヘルスケア家具

- その他の用途(教育用家具、医療・非医療用家具、公共施設、小売モールなど)

- ホーム家具

- 素材別

- 木製家具

- 金属製家具

- プラスチック・ポリマー家具

- その他の素材

- 価格帯別

- エコノミー

- ミドルレンジ

- プレミアム

- 流通チャネル別

- B2C/小売

- ホームセンター

- 専門家具店

- オンライン

- その他の流通チャネル

- B2B/プロジェクト

- B2C/小売

- 地域別

- ドイツ

- フランス

- イタリア

- スペイン

- 英国

- ベネルクス

- 北欧諸国

- その他の欧州

- 用途別

詳細な調査方法論とデータ検証

一次調査

ドイツ、イタリア、スペイン、北欧諸国、CEE市場の家具メーカー、チャネルバイヤー、デザインコンサルタント、物流スペシャリストを対象としたインタビューおよびオンラインサーベイにより、割引構造、平均販売価格、Eコマースのミックスシフト、コロナ禍後のリノベーション需要パターンを検証し、デスクリサーチの知見が現場の実態と整合していることを確認した。

デスクリサーチ

まず、Eurostat PRODCOM出荷数量、EU建設生産指数、UN Comtrade貿易フロー、欧州家具製造業者連盟の生産速報など、無償で入手可能なティア1ソースから基礎データセットを構築した。各国統計局、ECBの家計支出表、Wood Furniture Europeなどの業界誌からは価格動向および原材料コストカーブを取得した。企業財務のプロファイリングおよびプレスリリースのスクリーニングには、Mordorの有償リポジトリであるD&B HooversおよびDow Jones Factivaを活用した。このマルチソースのキャンバスにより、見かけの消費量のマッピング、輸入浸透率のベンチマーク、異常値の検出が可能となった。ここに挙げたソースはあくまで例示であり、多数の追加出版物・データベース・規制当局への届出書類がデスクリサーチに活用されている。

市場規模推計・予測

トップダウンの「見かけの消費量」モデル(生産+輸入-輸出)により2024年のベースラインを設定し、主要製品ファミリーについてサンプリングしたASP×数量のボトムアップサプライヤー積み上げとのクロスチェックを実施した。住宅完工件数、リノベーション支出、オフィス空室率、家計実質所得、EUの木材・鉄鋼価格指数といったコアドライバーを多変量回帰に投入し、2030年までの市場価値を予測する。ボトムアップのデータ欠損が生じた箇所(例:マイクロブランドのデータが希薄な場合)については、補間処理の後に専門家レビューを行い差異を補完した。

データ検証・更新サイクル

アウトプットはデュアルアナリストレビューを経る。分散閾値を超えた場合は外部系列との再照合を行い、±4%を超える乖離が生じた場合は回答者へのコールバックを実施する。レポートは年次で更新され、突発的な関税変更や主要建築許可の大幅改定など重要事象の発生後には中間更新を行う。

MordorによるEurope Furniture Baselineが欧州で信頼性を持つ理由

各社が市場境界を微調整し、異なるASPラダーを適用し、または異なる時点で為替レートを固定するため、公表数値はしばしば乖離する。Mordor Intelligenceは、推計をEurostat生産コードに紐付け、シナリオ前提を重ねる前にリアルタイムの貿易・価格シグナルと照合することで、経営幹部が再現・信頼できる中間的なベースラインを提供する。

総合すると、スコープの広さ、更新頻度、トライアンギュレーションの深度が数値の乖離を生む主因であることが示される。調和されたコード、タイムリーな一次調査チェック、バランスの取れた予測手法を組み合わせたMordorの規律あるアプローチにより、戦略的計画立案において透明性と信頼性を兼ね備えた数値を提供している。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| USD 262.0 B(2025年) | Mordor Intelligence | - |

| USD 222.0 B(2024年) | Global Consultancy A | コントラクト家具を除外、家計支出サーベイのみに依拠 |

| USD 174.9 B(2022年) | Industry Advisory B | 基準年が古く、インフレ調整が未実施、オンライン専業販売業者を除外 |

| EUR 165.0 B(2024年) | Trade Journal C | 小売売上高に焦点を当てており、工場出荷価格およびB2Bプロジェクト受注を除外 |

総合すると、スコープの広さ、更新頻度、トライアンギュレーションの深度が数値の乖離を生む主因であることが示される。調和されたコード、タイムリーな一次調査チェック、バランスの取れた予測手法を組み合わせたMordorの規律あるアプローチにより、戦略的計画立案において透明性と信頼性を兼ね備えた数値を提供している。

レポートで回答される主要な質問

ヨーロッパ家具市場の規模と成長見通しはどのようなものですか?

欧州家具市場規模は、改修プログラム、ハイブリッドワーク、人口動態的需要に支えられ、2026年の2,772億1,000万米ドルから2031年には3,582億6,000万米ドルへとCAGR 5.26%で成長する見込みです。

欧州でリードしているアプリケーションと最も速く成長しているアプリケーションはどれですか?

ホーム家具は2025年に57.87%のシェアでトップとなり、オフィス家具は企業がハイブリッドワーク向けにスペースを再設計する中でCAGR 6.72%で最も速く成長するアプリケーションです。

2031年までに欧州で最も勢いを増す素材はどれですか?

木材は2025年に51.87%のシェアで最大の素材であり続け、プラスチック・ポリマーは循環型デザイン義務によりCAGR 6.38%で最も速く成長する見込みです。

地域全体でチャネルはどのようにシフトしていますか?

B2Cまたは小売は2025年に74.35%のシェアで主導的な地位を維持し、CAGR 7.33%の見通しであり、オムニチャネルとOSSによるVATが越境Eコマースを簡素化し、主要市場でのオンラインシェアを向上させています。

欧州で最も速く拡大している国はどこですか?

スペインは住宅活動とツーリズム主導のホテル改修に牽引され、2031年にかけてCAGR 6.98%が見込まれる最も速く成長している地域です。

欧州家具における競争はどの程度集中していますか?

市場は地域メーカーの長いテールを持つ分散型であり、リーダーはシェアを守るために手頃な価格、オムニチャネル能力、サステナビリティ主導の投資に注力しています。

最終更新日: