米国ビーンバッグ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.38 十億米ドル |

| 市場規模 (2026) | 1.44 十億米ドル |

| 市場規模 (2031) | 1.75 十億米ドル |

| 成長率 (2026 - 2031) | 4.08% CAGR |

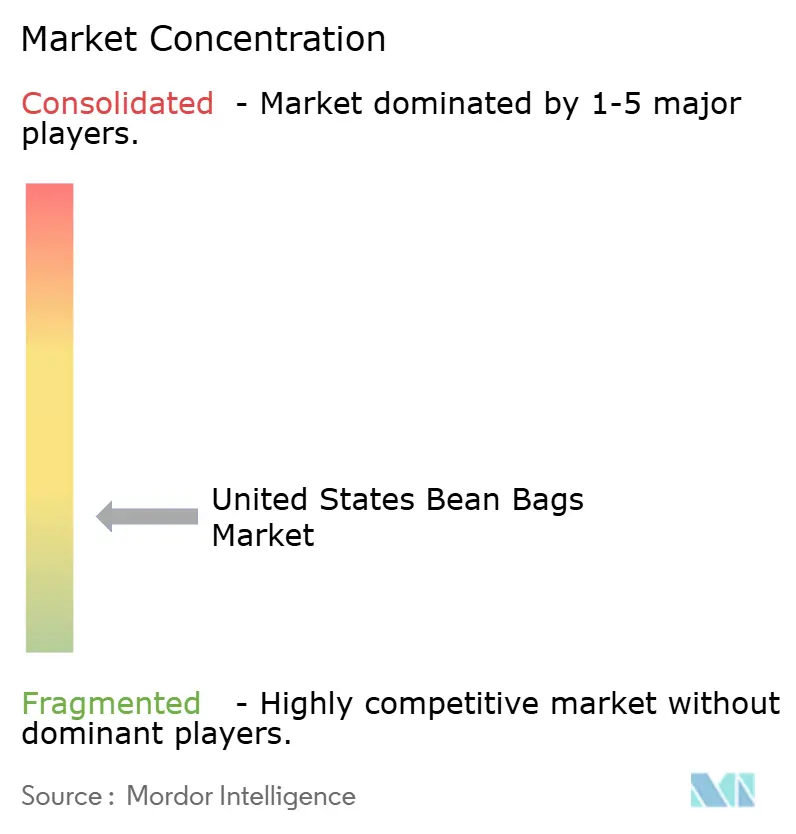

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国ビーンバッグ市場分析

米国ビーンバッグ市場規模は、2025年の13億8,000万米ドルから2026年には14億4,000万米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)4.08%で2031年までに17億5,000万米ドルに達すると予測されています。ハイブリッドワークライフスタイルの普及、旺盛なリノベーション活動、カジュアルで再配置可能なシーティングへの明確な選好が、従来の家具カテゴリーを直撃している広範な景気減速から需要を守り続けています。消費者がエルゴノミクスサポート、モジュール性、サステナビリティを兼ね備えた製品への高い支出を正当化するにつれ、プレミアムラインが支持を集めています。パンデミック後のサプライチェーンは安定を取り戻しましたが、難燃剤コンプライアンスおよび輸送費に関連するコスト圧力は依然として主要な価格変動要因となっています。競争の激化は、テクノロジーを活用したカスタマイズとリサイクル素材の活用を中心に進んでおり、カリフォルニア州の規制上のリーダーシップが可燃性および化学物質安全性に関する事実上の全国基準を設定しています。

主要レポートのポイント

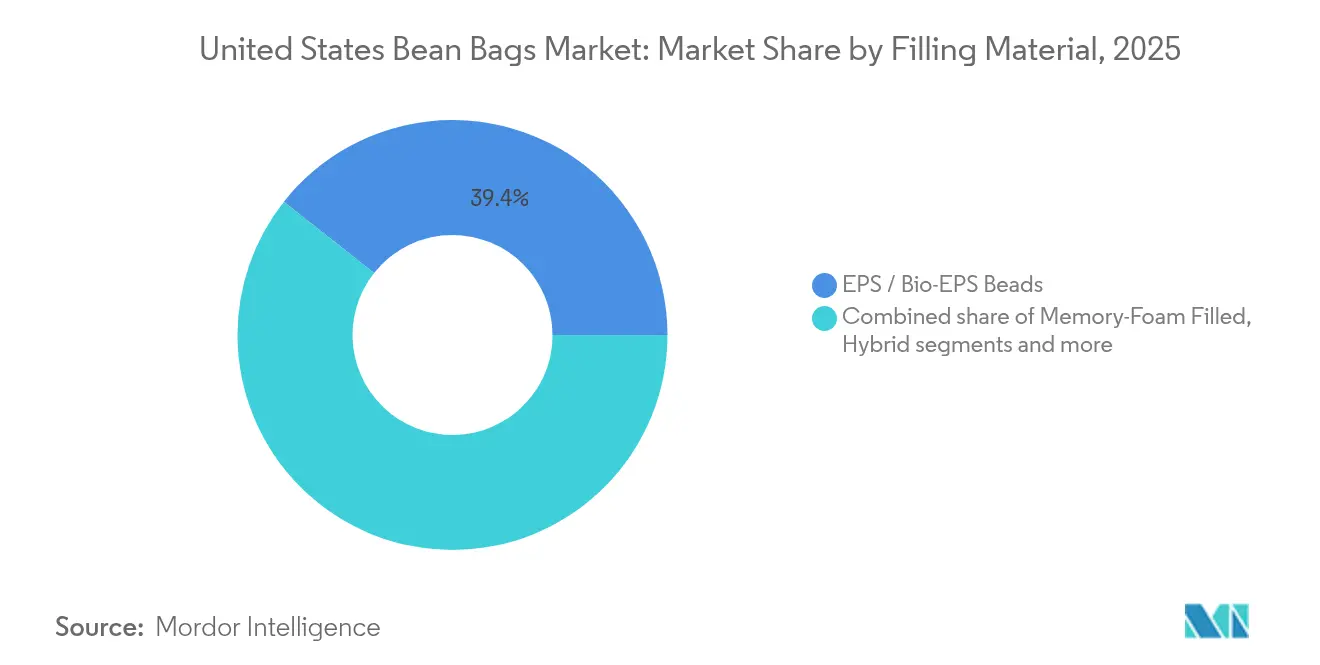

- 充填材別では、EPS/バイオEPSビーズが2025年の米国ビーンバッグ市場規模において39.35%のシェアを占めました。天然素材およびリサイクル充填材は2031年までに年平均成長率(CAGR)5.85%で拡大すると予測されています。

- 外側素材別では、レザーが2025年に54.35%の売上シェアでトップとなりました。コットンは2031年まで最高の年平均成長率(CAGR)5.22%を記録すると見込まれています。

- 用途別では、屋内製品が2025年の米国ビーンバッグ市場規模の69.20%を占めました。屋外用途は2026年~2031年にかけて年平均成長率(CAGR)5.55%で成長すると予測されています。

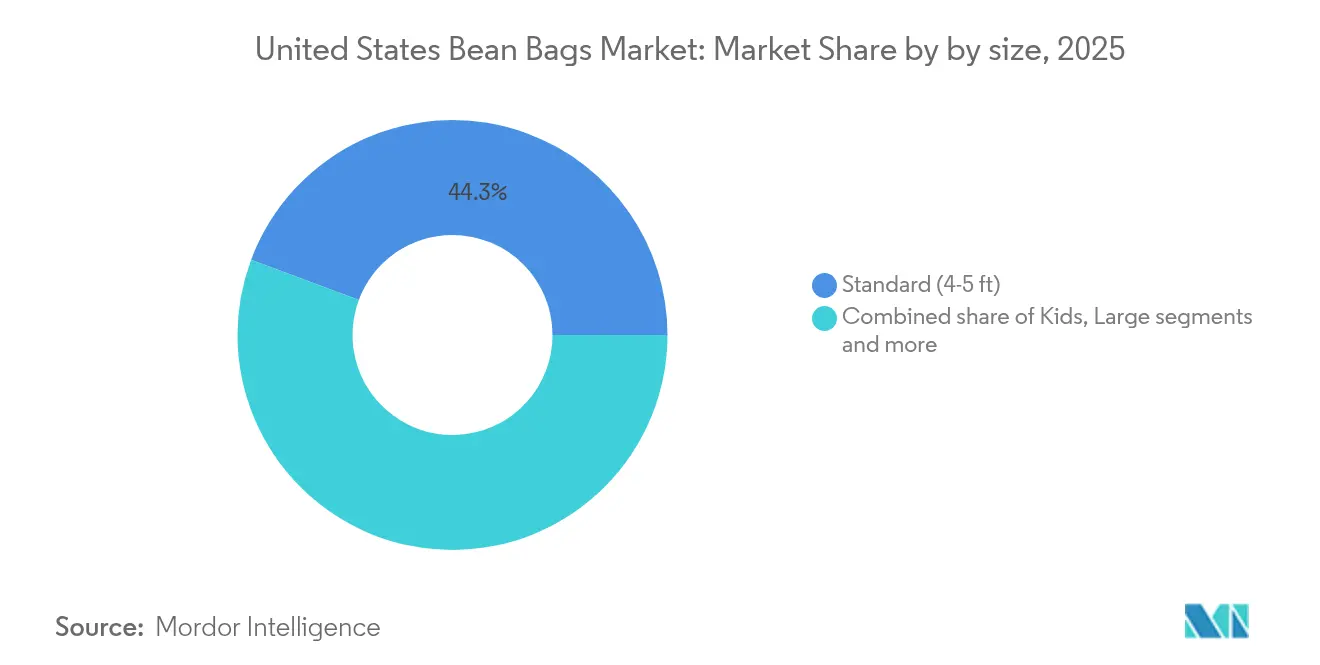

- 製品サイズ別では、スタンダードの4~5フィートモデルが2025年に44.30%のシェアを保持し、ジャンボ(8フィート以上)は年平均成長率(CAGR)4.95%で拡大する見込みです。

- 価格帯別では、ミッドレンジセグメントが2025年売上の49.10%を占めました。プレミアムラインは2031年までに年平均成長率(CAGR)4.72%が見込まれています。

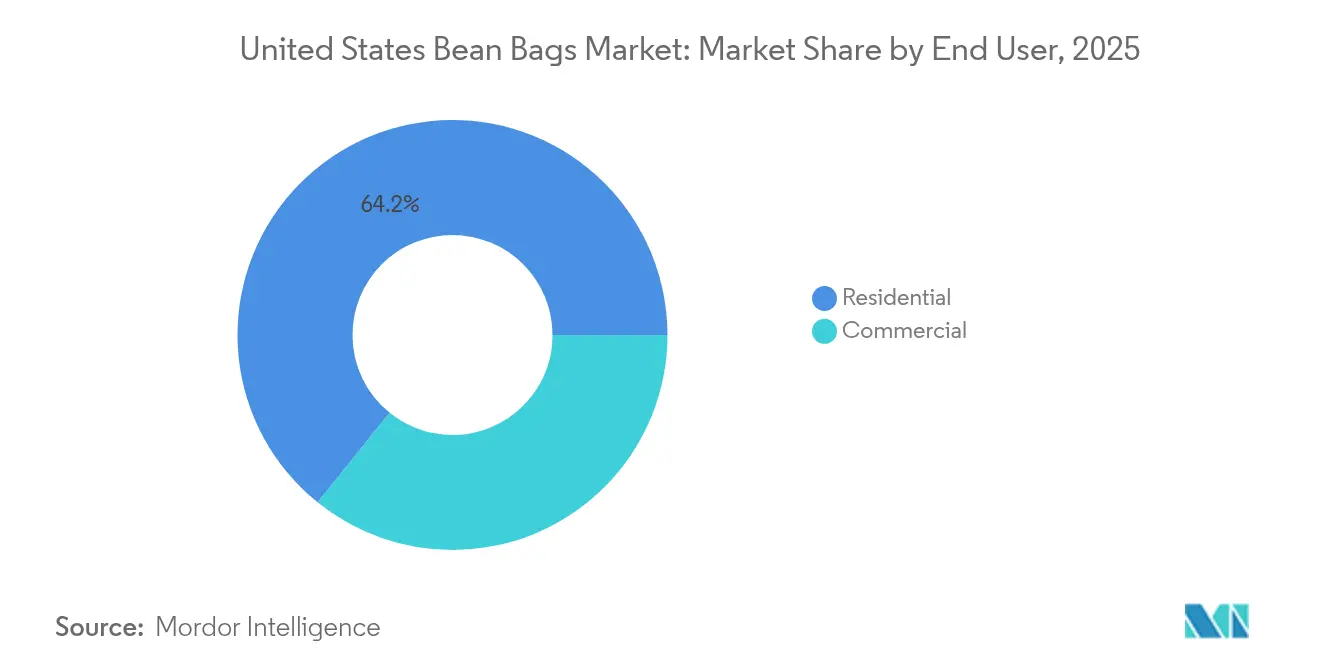

- エンドユーザー別では、住宅用購入者が2025年需要の64.20%を形成し、商業用の採用は年平均成長率(CAGR)5.05%で加速すると予測されています。

- 流通チャネル別では、B2Cチャネルが2025年の総売上の77.10%を占めました。B2Bプロジェクト販売は年平均成長率(CAGR)5.72%で増加すると予測されています。

- 地域別では、西部地域が2025年の米国ビーンバッグ市場シェアの24.60%を獲得しました。北東部は2031年まで最速の年平均成長率(CAGR)4.55%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国ビーンバッグ市場のトレンドとインサイト

成長要因の影響分析*

| 成長要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エルゴノミクスホームオフィスの普及によるプレミアムビーンバッグ需要の促進 | +1.2% | 西海岸、北東部都市圏 | 中期(2~4年) |

| 快適でカスタマイズ可能な家具への需要急増 | +0.9% | 全国、高所得都市圏 | 長期(4年以上) |

| 環境に優しい充填材(バイオEPSおよびリサイクルフォーム)による製品転換の促進 | +0.8% | カリフォルニア州、太平洋岸北西部、北東部 | 長期(4年以上) |

| カジュアルシーティングを活用するブティックホスピタリティおよびグランピングサイトの急速な拡大 | +0.6% | 西海岸、南東部観光回廊 | 中期(2~4年) |

| 「ソフトシーティング」インテリアトレンドの台頭による衝動買いの促進 | +0.4% | 全国、ミレニアル世代密集市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エルゴノミクスホームオフィスの普及によるプレミアムビーンバッグ需要の促進

ハイブリッドワークへの移行により、エルゴノミクスへの関心が企業オフィスからリビングルームへと広がっています。ハイブリッドワークは米国ホワイトカラー雇用の新たな標準となっています。フルタイムおよびパートタイム労働者を対象としたオンライン調査によると、自宅とオフィスを行き来する従業員の割合は2019年の8%から2024年第1四半期には54%に急増し、2023年初頭以降53%を上回る水準を維持しています[1]Gallup Staff、「指標:ハイブリッドワーク」、Gallup、gallup.com。雇用主はこのモデルをウェルビーイングの支援、生産性の維持、オフィス諸経費の削減に向けた実践的な手段と捉えており、柔軟な勤務形態が労働市場の構造的特徴として定着することを示しています。ブランド各社は、リモートワーカーがタスク指向の姿勢とリラックスモードを切り替えられるよう、分割式ランバーパネル、ジェル注入メモリーフォーム、調整可能なヘッドレストを製品に組み込んでいます。西海岸のテクノロジーハブがアーリーアダプターとしての勢いを提供しており、購入者がデュアルユース家具として評価するプレミアムモデルが最も支持を集めています。

快適でカスタマイズ可能な家具への需要急増

パーソナライゼーションはもはや目新しいものではありません。交換可能なカバー、モジュール式フットスツール、オンラインファブリックコンフィギュレーターにより、購入者はコアシートを交換することなく変化するインテリアに合わせることができます。ダイレクト・トゥ・コンシューマーブランドは、カスタマイズされたバリアントが高い価格プレミアムを獲得し、購入者がデザインに対するオーナーシップを感じるため返品率が低いと報告しています。3Dルームプランニングツールの組み込みにより、オンラインコンバージョンがさらに加速しています。

環境に優しい充填材(バイオEPSおよびリサイクルフォーム)による製品転換の促進

環境への配慮は今や購買の核心的な動機となっています。トウモロコシやサトウキビ由来のバイオEPSおよびリサイクルフォームチップのブレンドは、ほぼ同等の快適性を提供しながらカーボンフットプリントを削減します。フラウンホーファーWKIなどの研究機関はホルムアルデヒドフリーのバインダーとバイオベースの難燃剤を開発し、大規模な代替を実現可能にしました[2]フラウンホーファーWKI、「室内装飾品向けバイオベース難燃剤」、wki.fraunhofer.de。カリフォルニア州の事実上の全国防火基準はこれらの低排出代替品を暗黙的に支持しており、小売における限界コストプレミアムの正当化を後押ししています。

カジュアルシーティングを活用するブティックホスピタリティおよびグランピングサイトの急速な拡大

体験型旅行が新たなB2B需要を生み出しています。ブティックホテルはルーフトップラウンジに大型ビーンバッグを指定し、グランピング事業者はオープンデッキの設備として防水性のあるサックを使用しています。イベントに合わせて素早く座席を移動できる機能と、リラックスしたビジュアルのソーシャルメディア訴求力が、南東部の観光回廊におけるプロジェクト受注を支えています。商業用購入者はまた、高さと硬さを調整することで多くのアクセシビリティガイドラインを満たすフォームベースのシーティングを評価しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 州をまたぐ防火安全規制の多様性によるコンプライアンスコストの上昇 | -0.7% | 全国、カリフォルニア州・マサチューセッツ州・ニューヨーク州への影響が最大 | 長期(4年以上) |

| 姿勢サポートの不足という認識による高齢者施設での採用制限 | -0.5% | 全国、フロリダ州・アリゾナ州および高齢化人口集中地域に集中 | 中期(2~4年) |

| サプライチェーンのカーボンフットプリント精査によるPUコーティング生地輸入の阻害 | -0.4% | 西海岸港湾、北東部輸入ハブ、カリフォルニア州規制区域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

州をまたぐ防火安全規制の多様性によるコンプライアンスコストの上昇

カリフォルニア州のテクニカルブレティン117-2013および消費者製品安全委員会(CPSC)の16 CFR第1640条は、厳格なくん焼抵抗基準を設定しています。しかしマサチューセッツ州などの州が追加の化学物質表示規則を重ねることで、断片化したコンプライアンスマップが生まれています。そのため製造業者は最も厳しい規則セットに合わせて設計し、より高い試験・文書化・難燃剤材料コストを吸収しています[3]消費者製品安全委員会、「16 CFR第1640条 室内装飾家具の可燃性」、cpsc.gov。資本が限られた中小企業は認証費用の償却に苦労しており、業界再編を促しています。

姿勢サポートの不足という認識による高齢者施設での採用制限

作業療法士は高齢者に対し、立ち上がるために体幹の筋力を必要とする低い座面のシーティングを避けるよう頻繁に助言しています。その結果、高齢者施設の運営者はビーンバッグの圧力緩和効果にもかかわらず、剛性フレームの椅子を指定しています。ブランドが移動基準を満たす高床式ベースや補助グリップを導入するまで、このカテゴリーの65歳以上の人口層への浸透は、この層が急速に拡大しているにもかかわらず低調なままとなるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

充填材別:サステナビリティがイノベーションを牽引

EPSおよび新興のバイオEPSビーズは、低コストと成形性を兼ね備えているため、2025年の米国ビーンバッグ市場シェアの39.35%を占めました。天然素材およびリサイクル代替品は現在わずかなシェアに留まっていますが、揮発性有機化合物削減に向けた規制の後押しを反映し、年平均成長率(CAGR)5.85%でコアを上回るペースで成長すると見込まれています。プレミアムブランドはエコナラティブを強化し高価格を正当化するため、ヤシ繊維やコルクのブレンドを前面に打ち出しています。石油系ビーズのサプライチェーンは依然として深く、農業廃棄物流への投資がバイオ充填材のスケールを改善しており、予測期間の終わりまでにマージンの同等性が期待されます。

米国ビーンバッグ市場は、外側生地だけでなく充填材の化学組成によって製品ティアをますます差別化しています。メモリーフォームバリアントは整形外科的メリットを提供することで最高価格を獲得していますが、フォームリサイクル技術はまだ成熟段階にあります。ビーズとフォームのハイブリッドミックスは、コストを抑えながら快適性スコアを向上させる中間的なソリューションとして台頭しています。ソバ殻などのニッチな充填材はウェルネス志向のブティックで支持を集めており、天然素材の多様化が進んでいることを示しています。

外側素材別:環境精査下でのレザーの耐久性

レザーは耐摩耗性と高級感の認知から、2025年に54.35%という圧倒的なシェアを維持しました。しかし、消費者がカジュアルなインテリアに合う通気性のある洗濯機洗い可能な生地へと移行するにつれ、コットンカバーが年平均成長率(CAGR)5.22%で最も急速に拡大しています。ベルベットや特殊合成素材はエンターテインメントゾーンやホスピタリティロビーのステートメントピースに対応し、審美的なニッチを占めています。

レザー製品を販売するブランドは、環境批判をかわすためにトレーサブルな皮革と植物タンニング工程を前面に打ち出しています。一方、コットンメーカーはGOTS認証とリサイクルポリエステルブレンドを訴求し、循環性の主張を強化しています。耐久性対サステナビリティの議論がマージン構造を形成するでしょう。レザーは耐久性の優位性を持ち、コットンは米国ビーンバッグ市場においてケアの利便性と季節ごとのリフレッシュ訴求で優位に立っています。

用途別:屋外需要の勢いが高まる

屋内用途は2025年の米国ビーンバッグ市場規模の69.20%を占め、年間を通じた利便性とファミリールームやゲーミングセットアップへの統合に根ざしています。UV安定糸と防カビインサートで強化された屋外専用モデルは、住宅所有者がパティオやルーフトップへの生活空間を拡張するにつれ、年平均成長率(CAGR)5.55%で成長すると予測されています。パンデミック後のホームリノベーションサイクルはアルフレスコラウンジへの予算を拡大し、防水性サックへの需要を直接押し上げました。

屋内モデルが触感的な快適性とスタイリングの幅を優先する一方、屋外ラインは退色防止と速乾フォームに集中しています。そのため小売品揃えは季節によって異なり、大型チェーン店は春にパティオコレクションを前面に出し、専門Eコマースストアは太陽地帯の需要を取り込むためにエバーグリーンSKUを常時展開しています。デュアルシーズン戦略により、サプライヤーは生産スケジュールを平準化し、天候の変動リスクをヘッジすることができます。

サイズ別:大型製品がインパクトを発揮

スタンダードの4~5フィートユニットは、アパートメントにおける座り心地と空間的柔軟性のバランスが取れているため、2025年売上の44.30%を占めました。8フィート以上のジャンボサックは、1つのピースで複数の視聴者が座れるオープンプランの地下室やメディアルームの人気を反映し、最も速い年平均成長率(CAGR)4.95%を記録しています。3フィート以下の子ども専用モデルは安全性重視のニッチを維持し、安定した販売量を確保していますが、平均販売価格は低めです。

配送コストはサイズセグメンテーションに大きく影響します。大型ユニットはサイズ重量割増料金が発生するため、ベンダーは圧縮フォームパッケージングや現地充填キットを採用しています。それでも、ソーシャルメディア映えするジャンボピースは不釣り合いなほど高いエンゲージメントを生み出し、米国ビーンバッグ市場のオムニチャネルキャンペーンにおける効果的な注目集めとなっています。

価格帯別:プレミアム化が勢いを増す

ミッドレンジSKUは、コスト意識の高い住宅所有者が耐久性と予算のバランスを取ったため、2025年売上の49.10%を獲得しました。プレミアムティアはリサイクル素材、独自フォームブレンド、サステナビリティ志向の購買者に響くデジタルコンフィギュレーターに支えられ、年平均成長率(CAGR)4.72%が見込まれています。エコノミーラインは原材料インフレと大型量販店でのリベート主導の価格競争による侵食に直面しています。

保証条件は重要な差別化要因となっています。プレミアムオファーに多い生涯保証または10年保証は価値認知を強化し、高いマージンを支えています。小売業者はさらに段階的なファイナンスプランを活用して手頃さのギャップを埋め、米国ビーンバッグ市場においてプレミアムアップグレードのリーチャブルオーディエンスを拡大しています。

エンドユーザー別:商業チャネルが加速

住宅用購入は2025年の売上の64.20%を依然として占めていますが、商業用の採用は現在年平均成長率(CAGR)5.05%で進んでいます。カジュアルなブレイクアウトゾーンを採用するオフィス、インスタグラム映えするインテリアを追求するブティックホテル、学生ラウンジを刷新する高等教育キャンパスがすべて需要を牽引しています。商業用購入者はより厳しい防火基準と縫い目強度試験を要求するため、ベンダーは専用SKUと文書パックを開発するよう促されています。

コンバージョンの成功は、レイアウトプランニングと交換サイクル分析をバンドルしたコンサルティング型販売にかかっています。ANSI/BIFMA基準で製品を認証したベンダーは、耐久性とメンテナンス予算を優先する施設管理者に対して優位性を持ちます。

流通チャネル別:デジタルの利便性がB2Bプロジェクトと融合

オムニチャネル小売業者および純粋Eコマースプラットフォームを含むB2Cアウトレットは、幅広い品揃えと送料無料の閾値により2025年に77.10%のシェアを維持しました。B2Bプロジェクト案件は規模は小さいものの、ホスピタリティ、オフィス、教育施設のリモデルがカジュアルシーティングを指定するにつれ、年平均成長率(CAGR)5.72%で増加しています。3D Cloudが提供するインタラクティブな3Dコンフィギュレーターが多くのデジタルショールームを支え、サイズ、カラー、生地のリアルタイム変更を可能にしています。これにより意思決定サイクルが短縮され、返品率が低下しています。

メーカーはトレード顧客に独占生地や短縮リードタイムを提供する一方、マスマーケットコレクションを差別化することでチャネルコンフリクトのバランスを取っています。ドロップシップ物流はオンライン消費者向け配送の標準として定着しており、プロジェクトクライアントは現地組み立てオプション付きの一括貨物輸送を好みます。

地域分析

西部地域は2025年の米国ビーンバッグ市場売上の24.60%を占め、高所得世帯、テクノロジー中心の雇用、そして事実上の全国基準となることが多い法規制に支えられています。カリフォルニア州の可燃性規則はサプライヤーに低排出・くん焼抵抗素材の優先を義務付け、サステナブルケミストリーにすでに投資している企業に早期優位性をもたらしています。同地域のアウトドアライフスタイルも、プールデッキや海岸沿いのリゾートに適したUV防止生地への需要を押し上げています。

北東部は2031年まで年平均成長率(CAGR)4.55%で最も急成長する地域と予測されています。高密度な都市生活と狭い住宅面積が、収納可能またはゲストベッドとして兼用できる柔軟なシーティングの魅力を高めています。大学の集積が寮や学生センターへの商業注文を促進し、都市回廊のプレミアム所得層が米国ビーンバッグ市場全体でより高い価格帯を支えています。

南東部、中西部、南西部は多様化した需要基盤を形成しています。観光業が盛んな南東部の州は、写真映えするマーケティングのためにリゾートのパティオやバケーションレンタルにビーンバッグを取り入れています。中西部のファミリールームは汚れ防止カバーと子ども安全ジッパーロックを重視しています。乾燥した南西部は年間を通じて強烈な日光にさらされるため、退色防止生地を重視しています。地域ディストリビューターはそれに応じて品揃えを調整し、生地のカラーパレットを地域のカラートレンドや気候条件に合わせています。

競合環境

米国ビーンバッグ市場は依然として断片化していますが、Lovesacのような規模のリーダーはダイレクト・トゥ・コンシューマー流通、ショールーム拡大、循環経済メッセージングを通じてシェアを維持しています。Lovesacの2040年までに10億本のペットボトルを再利用するという公約と、モジュール構成の特許は、ブランド主導の差別化を体現しています。中堅競合他社は限定版生地ドロップと小売業者限定品で多様化を図り、小規模な職人ブランドは伝統的なテキスタイルや地域特有のデザインでニッチを開拓しています。

デジタル投資は重要な競争の場となっています。主要企業は購買者が実際の空間で製品を視覚化できる拡張現実アプリを展開し、返品率を削減してオットマンやヘッドレストなどのアクセサリーのアップセルを促進しています。コンプライアンス能力も競争ダイナミクスを形成しています。大手企業はより多くの販売量にわたってサードパーティラボ費用を分散させる一方、マイクロブランドは認証をアウトソースするか、防火規制が緩やかな州への販売に限定し、意図せず全国Eコマースの地盤を譲渡しています。

サプライチェーン戦略は二極化しています。一部のブランドは関税リスクを軽減しリードタイムを短縮するために充填・縫製をニアショアリングし、他のブランドはベトナムやメキシコとのパートナーシップを深めて人件費を削減しています。大型チェーン店のプライベートラベルプログラムはエントリーレベルSKUへの価格圧力を強めていますが、舞台裏での作業に慣れたOEMメーカーにとっては大量販売チャネルを開くものでもあります。

米国ビーンバッグ産業リーダー

Lovesac Company

Big Joe (Comfort Research)

Yogibo LLC

Fatboy USA

Sumo Lounge International

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Lovesacは2025年第4四半期売上2億4,150万米ドルを報告し、ショールームネットワークを257拠点に拡大、貨物最適化により粗利益率を60.4%に改善しました。

- 2024年12月:South Bay Internationalはラスベガスマーケットにてエンフィニティラウンジとヘルシーエアモニターを発表し、快適性とウェルネスに注力しました。

- 2024年11月:Furniture Marketing Groupは100社以上の小売業者向けに3DおよびAR可視化ツールを提供するためIntiароを選定し、最大30%の売上向上を目指しています。

- 2024年9月:Best Home FurnishingsはEコマース体験を強化するため、300SKUにわたって3D Cloud可視化を統合しました。

米国ビーンバッグ市場レポートの調査範囲

ビーンバッグは通常、乾燥豆、PVCペレット、発泡ポリスチレン、または発泡ポリプロピレンなど様々な素材で充填された密封バッグです。

米国ビーンバッグ市場は、製品タイプ、用途、サイズ、流通チャネル別にセグメント化されています。製品タイプ別では、市場は屋内と屋外にセグメント化されています。用途別では、市場は住宅用と商業用にセグメント化されています。サイズ別では、市場は小型、中型、大型にセグメント化されています。流通チャネル別では、市場はオフラインとオンラインにセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| EPS/バイオEPSビーズ |

| メモリーフォーム充填 |

| ハイブリッド(フォーム+ビーズ) |

| 天然素材およびリサイクル充填材(ソバ殻、コルク、テキスタイルシュレッド) |

| その他 |

| コットン |

| レザー |

| ベルベット |

| その他の素材 |

| 屋内 |

| 屋外 |

| キッズ(3フィート以下) |

| スタンダード(4~5フィート) |

| ラージ(6~7フィート) |

| ジャンボ(8フィート以上) |

| エコノミー |

| ミッドレンジ |

| プレミアム |

| 住宅用 |

| 商業用 |

| B2C/小売 | ホームセンター |

| 専門家具店 | |

| オンライン | |

| その他の流通チャネル | |

| B2B/プロジェクト |

| 北東部 |

| 南東部 |

| 中西部 |

| 南西部 |

| 西部 |

| 充填材別 | EPS/バイオEPSビーズ | |

| メモリーフォーム充填 | ||

| ハイブリッド(フォーム+ビーズ) | ||

| 天然素材およびリサイクル充填材(ソバ殻、コルク、テキスタイルシュレッド) | ||

| その他 | ||

| 外側素材別 | コットン | |

| レザー | ||

| ベルベット | ||

| その他の素材 | ||

| 用途別 | 屋内 | |

| 屋外 | ||

| サイズ別 | キッズ(3フィート以下) | |

| スタンダード(4~5フィート) | ||

| ラージ(6~7フィート) | ||

| ジャンボ(8フィート以上) | ||

| 価格帯別 | エコノミー | |

| ミッドレンジ | ||

| プレミアム | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C/小売 | ホームセンター |

| 専門家具店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/プロジェクト | ||

| 地域別 | 北東部 | |

| 南東部 | ||

| 中西部 | ||

| 南西部 | ||

| 西部 | ||

レポートで回答される主要な質問

米国ビーンバッグ市場の現在の規模はどのくらいですか?

市場は2026年に14億4,000万米ドルに達し、カジュアルシーティングの人気が高まるにつれて拡大を続けています。

米国ビーンバッグ市場の2031年までの成長率はどのくらいですか?

業界売上は年平均成長率(CAGR)4.08%で増加し、2026年~2031年にかけて2031年までに約17億5,000万米ドルに達すると予測されています。

米国のどの地域がビーンバッグ販売の最大シェアを持ち、どの地域が最も急速に拡大していますか?

西部地域が2025年販売の約24.60%を占め、北東部が2031年まで最速の年平均成長率(CAGR)4.55%を記録すると予測されています。

どの充填材が市場をリードしており、最も急成長している代替品は何ですか?

EPS/バイオEPSビーズが39.35%のシェアで市場を支配しており、環境意識の高まりにより天然素材およびリサイクル充填材が年平均成長率(CAGR)5.85%で最も急速に成長しています。

ハイブリッドワークへの移行はビーンバッグ需要にどのような影響を与えていますか?

リモートワーカーは、専門的な作業とレジャーの両方に対応するデュアルロールを果たすプレミアムなエルゴノミクス強化ビーンバッグへの投資を増やしており、高価格帯セグメントを押し上げています。

サステナビリティは新しいビーンバッグ製品開発においてどのような役割を果たしていますか?

ブランドは快適性や耐久性を犠牲にすることなく、低排出でリサイクル可能なシーティングへの消費者需要に応えるため、バイオベースEPS、リサイクルフォーム、オーガニック生地を採用しています。

最終更新日: