オーストラリアオフィス家具市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

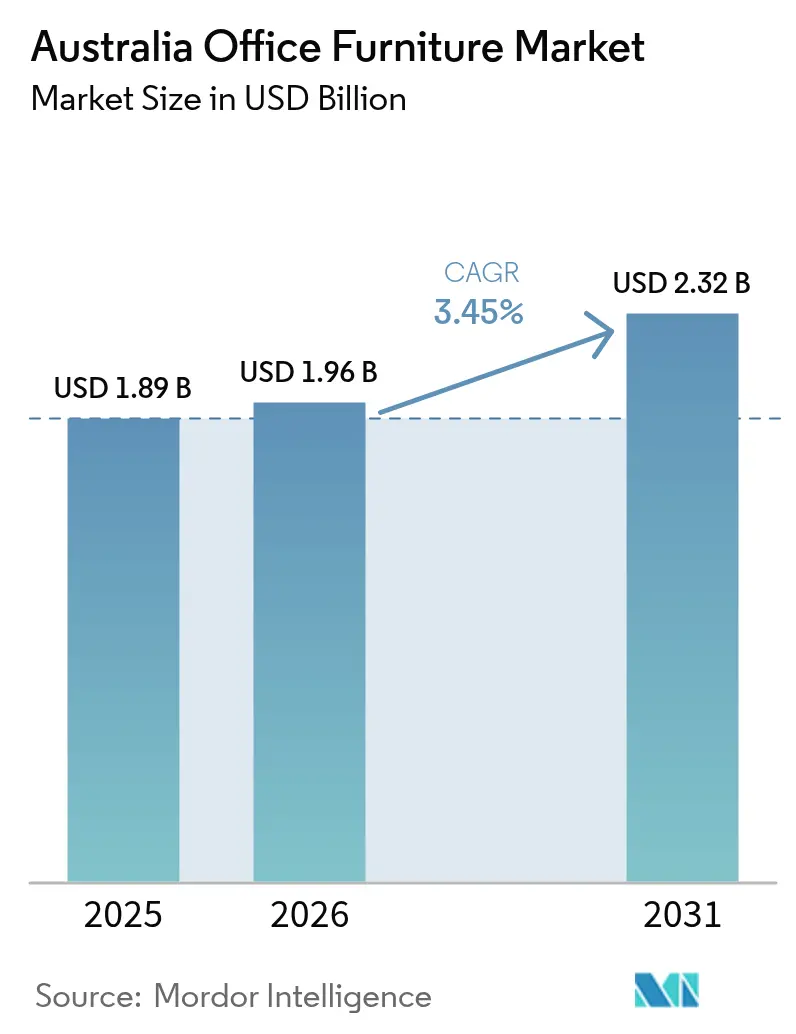

| 基準年の市場規模 (2025) | 1.89 十億米ドル |

| 市場規模 (2026) | 1.96 十億米ドル |

| 市場規模 (2031) | 2.32 十億米ドル |

| 成長率 (2026 - 2031) | 3.45% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリアオフィス家具市場分析

オーストラリアオフィス家具市場の規模は、2025年の18億9,000万米ドルから2026年に19億6,000万米ドルへ成長し、2026年〜2031年の年平均成長率3.45%で2031年には23億2,000万米ドルに達する見込みです。この堅調な成長は、ハイブリッドワークへの顕著なシフト、厳格なサステナビリティ義務、そして主要なコーポレートオフィス・政府機関・各種施設の調達判断を左右するウェルネスへの期待の高まりを反映しています。アクティビティ・ベースド・ワーキングモデルの普及が続いており、変動する稼働率に柔軟に対応できるモジュール式・再構成可能な家具への需要を押し上げています。年間購買力460億米ドル超(750億豪ドル)を有する政府機関は、最低参入要件として循環型経済への対応実績、長期保証、AFRDIの認証を求めています[1]気候変動・エネルギー・環境・水資源省(Department of Climate Change, Energy, the Environment and Water)、「持続可能な調達ガイド(Sustainable Procurement Guide)」、DCCEEW.GOV.AU。。一方、雇用主は人間工学(エルゴノミクス)を生産性向上とリスク軽減への投資として捉えており、この姿勢は年間4万4,000件にのぼる重大傷害保険金請求の大半が筋骨格系障害に起因するという実態によって裏付けられています[2]Ergolink、「最適な人間工学的機器の選び方(Choosing the Best Ergonomic Equipment)」、ERGOLINK.COM.AU。。これらの構造的な要因が、従業員一人あたりのワークステーション密度の低下傾向が続く中でも、基礎的な需要を底堅く支えています。

主要レポートのポイント

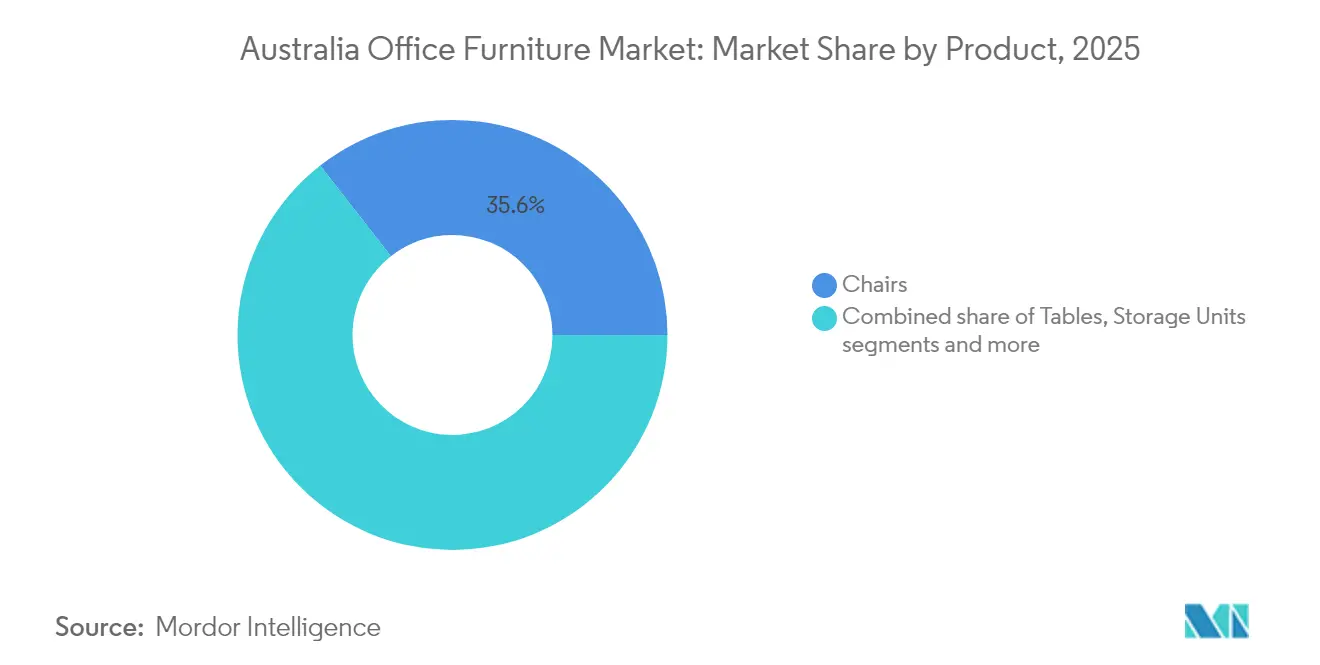

- 製品カテゴリー別では、椅子が2025年のオーストラリアオフィス家具市場シェアの35.55%を占めてトップとなり、2031年にかけても最も高い予測CAGRである3.49%を記録しています。

- 素材別では、木材が2025年のオーストラリアオフィス家具市場シェアの45.00%を占めており、プラスチック・ポリマー素材は3.69%のCAGRで拡大する見込みです。

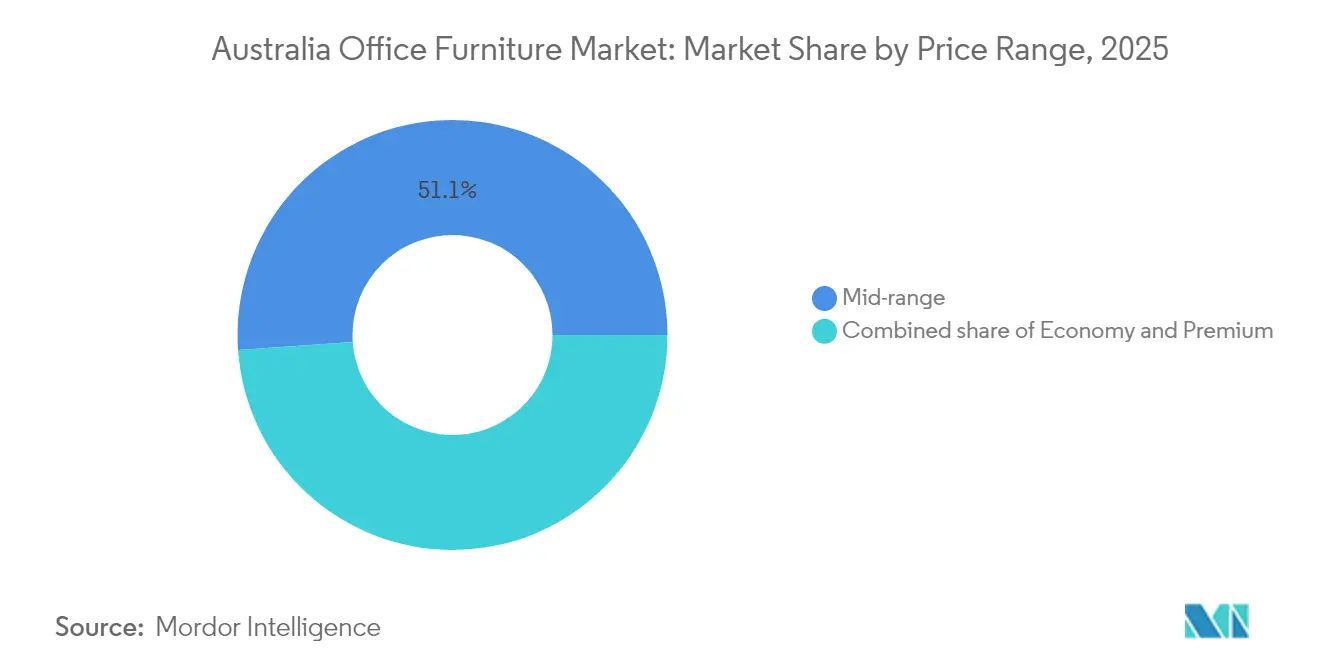

- 価格帯別では、ミッドレンジ層が2025年のオーストラリアオフィス家具市場規模の51.12%のシェアを占めており、プレミアム製品は2031年にかけて3.82%のCAGRで成長しています。

- エンドユーザー別では、コーポレートオフィスが2025年のオーストラリアオフィス家具市場の41.02%を占めており、ホスピタリティ・小売バックオフィス分野が4.29%のCAGRで最も急速に成長すると予測されています。

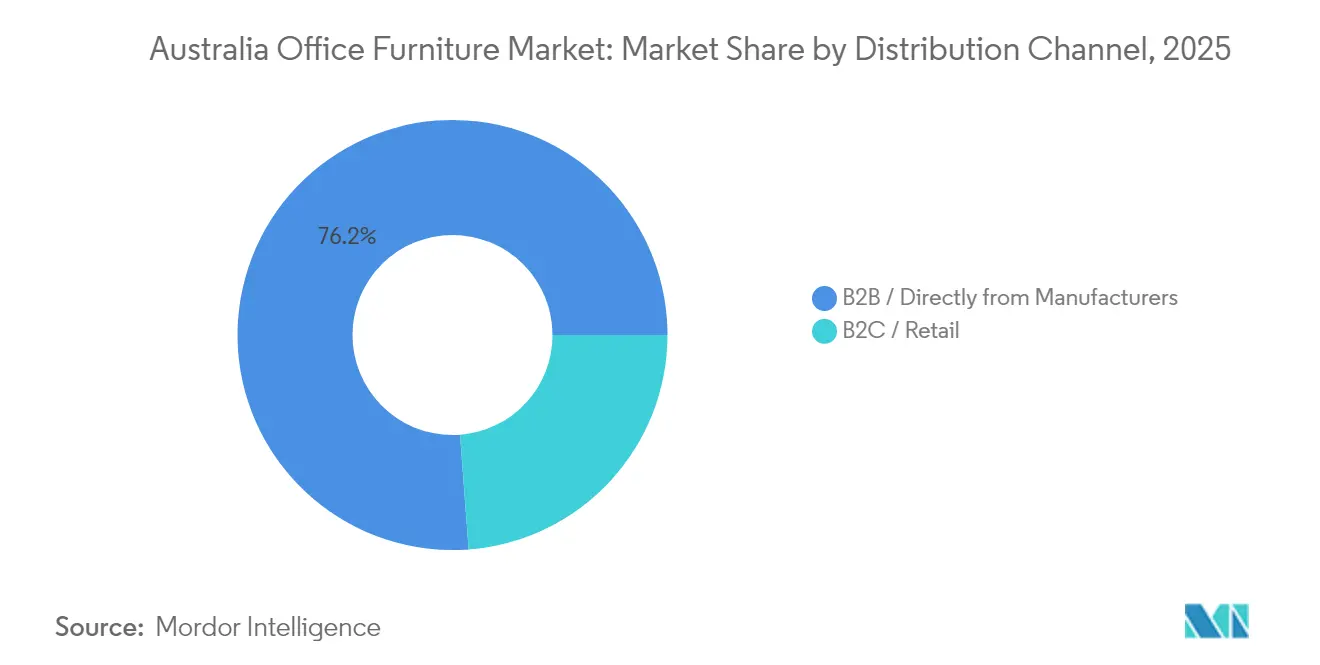

- 流通チャネル別では、B2Bメーカー直販が2025年のオーストラリアオフィス家具市場規模の76.20%を占めており、4.95%のCAGRで成長しています。

- 地域別では、ニューサウスウェールズ州が2025年のオーストラリアオフィス家具市場シェアの31.20%を占めており、クイーンズランド州が2031年にかけて最も高い4.53%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリアオフィス家具市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドワーク・リモートワークの急拡大が人間工学的家具への需要を喚起 | +0.8% | 全国、主要都市に集中 | 中期(2〜4年) |

| コーポレートウェルネスへの取り組みが姿勢をサポートする着座製品を優先 | +0.6% | 全国、コーポレートセクターで最も顕著 | 長期(4年以上) |

| 政府機関のオフィス改修パイプライン | +0.4% | 全国、ニューサウスウェールズ州・ビクトリア州が牽引 | 短期(2年以内) |

| グリーンリース条項が循環認証家具の普及を推進 | +0.3% | 主要都市、CBD(中心業務地区) | 中期(2〜4年) |

| サブスクリプション型「サービスとしての家具(ファニチャー・アズ・ア・サービス)」モデルがSMEの支持を獲得 | +0.2% | 都市部、中小企業クラスター | 長期(4年以上) |

| スマートセンサー内蔵デスクがワークスペース・アナリティクスの価値を提供 | +0.2% | テクノロジー拠点、大企業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドワーク・リモートワークの急拡大が人間工学的家具への需要を喚起

ハイブリッドスケジューリングはオーストラリア全土で標準的な慣行となっており、各組織はコラボレーションと集中作業のバランスをとるアジャイルゾーンでレイアウトを刷新しています。施設管理者がコストのかかる大規模改修を行わずにフロアプランを迅速に再構成しなければならないことから、モジュール式デスク、可動式パーティション、高さ調節可能なテーブルが基本的な構成要素となっています。椅子の仕様は、交代制ユーザーに対応するためのマルチポイント調整機能を重視し、高負荷での繰り返し使用に対する耐久性を検証するためにAFRDI認証が常套的に規定されています。雇用主がホームオフィスの整備に補助金を支給するケースが増えており、需要はコーポレートビルから住宅にまで拡大しています。政府の事例研究では、未指定着席とシット・スタンドデスクを組み合わせたフレキシブルデザインからもたらされる定量的なコスト削減効果が実証されており、スペース集約化と人間工学的設計が共存できることが確認されています[3]オーストラリア公務員委員会(Australian Public Service Commission)、「未来に適したワークスペース(Workspaces Fit for the Future)」、APSC.GOV.AU。。

コーポレートウェルネスへの取り組みが姿勢をサポートする着座製品を優先

オーストラリアの労災補償制度は予防的なリスク管理を促進しており、筋骨格系障害は依然として最多の請求カテゴリーとなっています。そのため企業は、プレミアムチェアやシット・スタンドデスクを予防的な資産として位置づけています。調整可能なランバーサポート、ヘッドレスト、ダイナミックチルト機能を備えたAFRDIレベル6の着座製品が、中〜大規模入札における標準仕様となっています。基本的な着座製品と比較して最大60%にのぼる価格差も、欠勤率の低下が設備投資を相殺することから許容されています。長期的なリモートワークが不快感を61%増加させるという大学の研究結果を受け、ホワイトカラー雇用主は在宅勤務スタッフにも一括購入割引価格を適用するようになり、認証着座製品のアドレサブルベースがさらに拡大しています。

政府機関のオフィス改修パイプライン

連邦政府および州政府の各省庁は、環境報告とライフサイクル価値を優先する複数年にわたる内装工事プログラムを継続して展開しています。Services Australiaの家具パネルは、単一の包括契約のもとでデザイン、試作、設置、文書化を提供することをサプライヤーに求めており、事実上、全国規模のサービス対応能力を持つベンダーが有利になっています。西オーストラリア州が内装品に対して義務付けた10年間の保証は、性能基準を引き上げるとともに、基準を満たすサプライヤーに将来的なメンテナンス収益をもたらします。こうした政策により公共部門は市場形成力を持つ顧客へと変容し、国内でのアフターサービス能力とゆりかごから墓場までの製品スチュワードシップを持つメーカーが優遇される構造となっています。

グリーンリース条項が循環認証家具の普及を推進

プレミアムオフィスビルのオーナーは現在、標準リース契約に家具の再利用および引き取り条項を盛り込んでおり、テナントはリサイクル素材含有量が明示された製品または有効な改修経路が確認された製品を内装に用いることが求められています。循環型専門業者は、オフィス家具の在庫を回収・評価・再販することで数万キログラムもの廃棄物を埋め立て地から転換し、サステナビリティとコスト効率を融合したバリューチェーンを実証しています。ネットゼロ誓約の署名企業はこれらのサービスを活用して製品製造時の炭素排出量を削減し、廃棄物課税を回避しています。木材製品に限定されていたGECAやFSCなどの認証は、現在ではワークステーションシステム全体に拡大されており、環境的な出所証明が競合上の差別化要因となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 木材・鉄鋼・フォームの価格変動がメーカーのマージンを圧迫 | -0.7% | 全国、製造拠点 | 短期(2年以内) |

| アクティビティ・ベースド・ワーキングが従業員一人あたりのワークステーション数を削減 | -0.5% | 主要都市、コーポレートセクター | 中期(2〜4年) |

| 商業用不動産コストの上昇がオフィス内装工事と拡張を遅延 | -0.4% | 主要都市のCBD(例:シドニー、メルボルン) | 中期(2〜4年) |

| 輸入依存がサプライチェーンを輸送遅延と為替変動にさらす | -0.6% | 港湾都市、全国配送拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

木材・鉄鋼・フォームの価格変動がメーカーのマージンを圧迫

原材料の価格は2022年以降、歴史的な水準を大幅に超える変動を経験しています。エネルギー料金の上昇、海上輸送料の追加徴収、地政学的な貿易措置が、鉄鋼フレーム、木材基材、ポリウレタンフォームのコスト急騰を招いています。ある銀行の調査によれば、エネルギーコストだけで鉄鋼生産費用の20%超を占めるようになっており、オフショア調達から従来得られていたコスト削減効果が損なわれています[4]コモンウェルス銀行(Commonwealth Bank)、「鉄鋼製造の変わる経済性(Changing Economics of Steel Manufacturing)」、COMMBANK.COM.AU。。国内メーカーはジレンマに直面しています。価格変動を吸収してマージンを圧縮するか、コストを顧客に転嫁して主に価格を基準に決定される入札を失うリスクを冒すかという選択です。政府の長期調達リードタイムは限定的な緩和効果しかもたらさず、固定価格契約によりサプライヤーは数年にわたるリスクにさらされ続けます。

アクティビティ・ベースド・ワーキングが従業員一人あたりのワークステーション数を削減

一人一デスク制から離脱するという文化的シフトが、従来型デスクおよびタスクチェアへの基礎的需要を構造的に低下させています。IoTセンサーを通じて収集された稼働率分析データによれば、通常の平日における実際のオフィス利用率は平均35〜50%であり、企業は快適に人員密度を下げることができます。組織はコラボレーションゾーンやアコースティックブースに一部の節約分を振り向けているものの、これらのアイテムは初期コストが高い一方で単位数量は少なくなります。したがってサプライヤーは、大量の汎用品受注の減少と、カスタムソリューションと長い販売サイクルを要求する断続的なデザイン集約型プロジェクトが混在する、複雑な収益構造に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:椅子が優位性を維持しながらソフト着座製品が加速

オーストラリアオフィス家具市場における椅子の市場規模は2025年に6億7,200万米ドルに達し、2031年に向けて3.49%のCAGRで成長する見込みです。アクティビティ・ベースド・ワーキング、ハイブリッド、従来型のいずれのワークプレース戦略においても、安全で姿勢をサポートする着座製品は依然として必須であるため、椅子はオーストラリアオフィス家具市場において最大のシェアを占めています。主な成長ドライバーとして、AFRDI認証要件、コーポレートウェルネス義務、ホームオフィス費用の広範な補助制度が挙げられます。Herman MillerやSteelcaseなどのプレミアムオペレーターは、マルチポイント調整機能と通気性に優れたメッシュ素材を重視し、1台あたり960米ドル(1,500豪ドル)という価格帯を実現しています。同時に、モジュール式ソファ、オットマン、ラウンジ要素を取り入れたソフト着座製品ラインは、インフォーマルなコラボレーションおよびホスピタリティスタイルのゾーンに対応するものとして、より速いペースで成長しています。

製品ミックスの残りの部分、すなわちテーブル、収納、ブース、特殊製品は、多目的コンポーネントへのより広範なシフトを反映しています。電源とデータ用グロメットを備えたテーブルは、会議スペースがデジタルコラボレーションスイートと統合されるにつれて着実に普及しています。収納は大型の固定式キャビネットからペーパーレスオフィスを支援するモバイルキャディへと移行しています。ブースとアコースティックポッドはオープンプランにおける騒音を緩和し、テクノロジーテナントを引きつけています。こうしたカテゴリーはすべて同様のハイブリッドワークの追い風に乗っていますが、絶対的な金額ベースで椅子のリーダーシップを脅かすものではありません。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

素材別:木材がリードしながらもポリマーが勢いを増す

木製フレームの製品は2025年のオーストラリアオフィス家具市場の45.00%を占めており、確立されたサプライチェーンと自然な仕上げへの審美的好みに支えられています。サステナビリティガイドラインは現在、ベンダーにFSCまたはPEFC認証の申告を義務付けており、回収率の高いエンジニアードボードへのシフトを促しています。一方、プラスチックおよび先進ポリマーは3.69%のCAGRで最も成長の速い素材グループです。バイオ樹脂と閉ループリサイクルの革新により、ポリマー製デスクおよびチェアシェルは木材の美観に匹敵しながら循環型経済の基準を満たすことができます。サプライヤーは軽量性と輸送時の排出量削減を強調し、代替を正当化しています。

金属は高さ調節可能なデスクおよびタスクチェアベースの構造的完全性において依然として不可欠ですが、鉄鋼価格の変動がマージンの安定性に課題をもたらしています。リサイクルPETから作られたアコースティックフェルトなどのその他の素材は、電話ブースやパーティションパネルにおけるニッチな用途を拡大しています。素材ミックスの変化は、メーカーが競争力を維持するために調達ネットワークを再調整し、マルチマテリアル生産ラインに投資することを求めています。

価格帯別:ミッドレンジが支配しながらもプレミアムが上回るペースで成長

ミッドレンジソリューションは2025年のオーストラリアオフィス家具市場規模の51.12%を占めており、価値とコンプライアンスが財政的慎重さとのバランスを求められる企業の更新需要および大規模な公共入札に対応しています。典型的な製品は着座製品1台あたり192米ドル(300豪ドル)〜450米ドル(700豪ドル)の価格帯で、5年間の保証が含まれます。タスクチェア770米ドル(1,200豪ドル)以上のプレミアム製品は、雇用主が高度な人間工学を人材獲得とブランドエクイティに結びつけていることから、3.82%のCAGRとより速い成長を遂げています。プレミアム製品にはリアルタイムの姿勢データとスペース利用率分析を収集するIoTセンサーが一般的に組み込まれており、企業のESGダッシュボードにデータを供給しています。エコノミー製品は、原材料インフレがコスト構造を圧迫し、またより多くのSMEが耐久性の高い資産を消耗品的な備品より優先するサブスクリプション型「サービスとしての家具(ファニチャー・アズ・ア・サービス)」プランへ移行するにつれて、シェアの維持が困難になっています。

保証期間、モジュール性、環境認証が現在では総所有コスト計算において大きな比重を占めており、従来の価格帯の境界線を曖昧にしています。改修経路を文書化できるベンダーは、プレミアムなサステナビリティスコアを提供しながらミッドレンジの価格を設定することが多く、それによってアドレサブルオーディエンスを拡大しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

エンドユーザー別:コーポレートオフィスがリードしながらもホスピタリティ・小売が急伸

コーポレートオフィスは2025年の市場収益の41.02%を占めています。需要は、混合した出席パターンと密集したビデオ会議スケジュールに対応するアダプタブルなレイアウトに集中しています。雇用主はスペースを最適化するために、プレミアムチェア、シット・スタンドデスク、稼働率センサー対応の会議ポッドに投資しています。しかしながら、ホスピタリティ・小売バックオフィス分野は4.29%のCAGRで最も成長の速いエンドユーザーグループです。これらのセクターは、現代のスタッフウェルネス基準を満たし、商品化および物流チームのための柔軟なタッチダウンエリアを必要とするオムニチャネル業務をサポートするために、旧来の内装を刷新しています。

政府機関・公的機関は安定したアンカーセグメントであり続けています。長い調達サイクルと厳格なコンプライアンス規則が、AFRDIレベル6、GECA認証、10年保証を満たす製品への予測可能な需要を生み出しています。教育機関・医療機関のバイヤーは耐久性、感染制御、アクセシビリティを重視しており、安定しているが成長は低めの収益をもたらしています。多様なエンドユーザー構成が、業種固有のショックから市場全体の価値を保護し、総合メーカーの基礎的な受注フローを支えています。

流通チャネル別:B2B直販がさらに深化

B2Bメーカー直販関係は2025年のオーストラリアオフィス家具市場の76.20%を占め、4.95%のCAGRで増加しています。高度なプロジェクトはデザイン、設置、アフターサービスをバンドルで必要とするため、バイヤーは単一ソース契約へと向かっています。WorkArenaなどの正規ディーラーはブランドの独占パートナーシップを活用して、コンプライアンス書類作成を簡素化し、マルチサイト展開を調整しています。小売およびオンラインチャネルは主に零細企業とリモート従業員に対応しています。Officeworksの171店舗に及ぶ拠点は全国的なリーチを確保していますが、それでも同チェーンは「補充」的な調達先としての位置付けが強く、本格的な内装工事プロバイダーとしての認識は薄く、新たに開始したロイヤルティプログラムによってこの認識の変革を図っています。

ドロップシッピングモデルに依存するデジタルマーケットプレイスはオンラインルートのスケーラビリティを示していますが、リードタイムおよび組み立ての課題が法人アカウントへの浸透を制限しています。メーカーがショールームを維持しながら注文追跡のためのeコマースポータルを統合するハイブリッドチャネル戦略が標準として台頭しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

規制環境

オーストラリアのオフィス家具サプライヤーは、義務的な消費者安全規則、輸入管理、そして入札条件にしばしば組み込まれる自主的な性能基準が組み合わさった環境の下で事業を行っている。最近の重要な変更点は、消費財(転倒家具)情報基準2024(2024年5月3日登録)であり、2025年5月4日に施行され、オーストラリア消費者法に基づきオーストラリア競争消費者委員会(ACCC)によって執行される。この要件は、指定された収納家具に対する警告ラベル、販売時点でのメッセージ表示、固定手順の指示をカバーしており、ACCCは市場監視において高い非遵守率を公に指摘している。

木材ベースのオフィス家具については、輸入業者およびサプライヤーは、違法伐採禁止法2012および更新された違法伐採禁止規則2024に基づき、書面によるデューデリジェンス体制を維持しなければならず、記録は最低5年間保持される必要がある。輸入木製品はまた、BICONシステムを通じて農業・漁業・林業省の生物安全保障管理の対象となる一方、商業調達では一般的にAS/NZS規格(オフィスデスク向けのAS/NZS 4442:2018や椅子向けのAS/NZS 4688:2018など)や、AFRDIブルーティック認証を含む第三者試験が、耐久性、安全性、法的責任に関する期待を管理するために企業や政府のフィットアウトで参照される。

バリューチェーン分析

オーストラリアのオフィス家具バリューチェーンは、原材料の投入(木材パネルおよびベニア、鋼部品、フォーム、ファブリック、プラスチック/ポリマー)から、加工・組立(商業システムやカスタムフィットアウトに特化した現地メーカーと、より大量の標準化製品を供給する輸入業者)を経て進行する。その後、下流の仕様主導型流通に到達する。

需要は主に、大規模組織向けのB2B直接契約(プロジェクトにはデザイン、試作、配送、設置、アフターサポートが一括して含まれる)を通じて、また中小企業やホームオフィス購入者に対応するディーラー網やオムニチャネル小売業者を通じて生じる。コンプライアンスおよび認証要件は、木材製品の原産地文書から特定の家具カテゴリーの安全ラベル義務まで、チェーンの複数の節点に影響を及ぼし、調達および包装におけるトレーサビリティと品質保証の必要性を高めている。オーストラリア家具協会(AFA)などの業界団体は、AFA規制委員会(AFARC)を通じてコンプライアンス指導と調整を提供し、第三者試験・認証の経路(例えば関連するAS/NZS基準に対するAFRDI)は、サプライヤーが耐久性、保証、ライフサイクル価値を重視する政府・企業仕様に適合するのを支援する。

競合環境

オーストラリアオフィス家具市場は中程度の集中度を示しており、上位5社が総収益のほぼ半分を占めています。Officeworksは強力なオムニチャネル展開と拡大するB2Bサービスポートフォリオにより、首位の地位を確保しています。2024年度の収益は家具カテゴリーが低調であったにもかかわらず4.0%増の1億3,312万米ドル(2億800万豪ドル)に達し、経営陣は2025年のロイヤルティプログラムが企業顧客への浸透をさらに深めると期待しています。MillerKnollの傘下でHerman Millerとして事業を展開する同社は、政府の保証基準を満たす正規ディーラーサービスと特徴的なデザインを組み合わせることで10.0%のシェアを確保しています。IKEA Australiaはフラットパック物流と循環型経済への取り組みを活かしてコスト重視のSMEバイヤーに訴求し、3位の8.0%シェアを占めています。

専門プレーヤーは技術とサステナビリティを通じて差別化を図っています。Butlrはチェアベースにサーモセンサーを組み込み、匿名化された利用データを提供してリアルタイムの稼働率ダッシュボードの実現を促進しています。Egansは年間12万個の家具を対象とした再製造により80%の埋め立て廃棄転換率を達成し、廃棄物削減目標を文書化する必要がある企業のニーズに応えています。多国籍企業は地域的な利益圧力に直面しており、SteelcaseのアジアパシフィックにおけるCAGRは2025年度に8%減少し、価格に敏感な公共入札と輸送コストがマージンを侵食していることが浮き彫りとなっています。

戦略的アライアンスが一般化しています。メーカーはプロップテック企業と連携してセンサーを組み込み、循環型専門業者はビルオーナーと協力して退去時の対応を合理化しています。家具、データアナリティクス、環境コンプライアンスの融合により、競争優位性の定義が単なる製品の美観や価格を超えて再定義されています。

オーストラリアオフィス家具業界のリーダー企業

Officeworks

IKEA Australia

Winc Australia

Steelcase

Herman Miller / MillerKnoll (WorkArena)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

持続可能性主導の調達および報告は、個々の製品だけでなく、全体的なフィットアウトにわたって低影響材料、追跡可能な調達、寿命終了時の経路を文書化できるサプライヤーに対し、近い将来の市場空白を生み出している。AASB S2に基づく義務的な持続可能性報告基準(対象事業体には2026年1月から適用)は、職場運営やフィットアウトに関連するスコープ3の影響への注目を高め、文書化されたリサイクル含有率、FSC適合木材投入、測定可能な改修または引取実績の商業的価値を後押ししている。

サプライチェーンのリスク管理はまた、購買基準を現地の入手可能性と対応能力に向けて移行させており、これは特にリードタイムがプロジェクトの遅延要因となりうる複数拠点や地域プロジェクトにおいて顕著である。2026年5月の業界報告では、調達の選好が現地在庫保有能力を持つベンダーへ移行していることが指摘され、Krostがブリスベンにショールームを開設した(2026年3月)ことや、パースでの新たな現地製造活動(2026年3月)といった企業の動きが、より迅速な配送、設定サポート、アフターサービス対応の道筋を示している。同時に、ハイブリッドワークのレイアウトは、より高性能な音響ソリューションやモジュール式システムへの仕様転換を引き続き促しており、企業や公共部門のコンプライアンス期待に合わせた単一ソース契約で家具、音響部品、設置を一括提供できるサプライヤーにとっての機会を後押ししている。

最近の業界動向

- 2026年6月:Winc AustraliaはChoice Hotels Asia-Pacとの提携を確認し、120件を超える施設への配送を支援することとなった。この動きは、標準化された繰り返し発注と調整された物流を通常要するホスピタリティおよび複数拠点アカウントへのWincの浸透を強化し、バックオフィス家具需要にも隣接する。

- 2025年10月:IKEA Australiaは、CarBon Leasingとの新たなリース契約に支えられ、Volvo FL長距離電動トラック4台を導入することで、ゼロエミッション配送の対象地域をさらに拡大した。この投資は主要都市圏外でのサービス水準を支え、大型製品配送における持続可能性主導の差別化を強化する。

- 2024年11月:OfficeworksはKonica Minolta AccurioPress C4080デジタル印刷機システムを導入することで、全国45店舗で当日印刷サービスを開始した。この展開は、職場購買と組み合わせた店内ビジネスサービスを拡大し、単一の窓口を通じて中小企業やハイブリッドワーカーに対応するOfficeworksの役割を強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場はオーストラリアにおけるオフィス家具の販売を対象とし、価値ベースで測定され、座席、デスク、ワークステーション、収納、関連品目を含む、職場やオフィス設営のために購入される家具全般を対象とする。

対象範囲の除外事項:非家具のフィットアウト作業(電気、HVAC、フローリング、建築工事など)、および耐久家具ではない小型オフィス用品は除外する。

セグメンテーション概要

- 製品別

- 椅子

- 従業員用チェア

- 会議用チェア

- ゲスト用チェア

- テーブル

- 会議用テーブル

- デスク

- その他のテーブル

- 収納ユニット

- 書類キャビネット

- 本棚・棚

- ソファ/ソフト着座製品

- ブース・オフィスパーティション

- その他のオフィス家具(スツール、受付エリア家具、アクセサリー、その他)

- 椅子

- 素材別

- 木材

- 金属

- プラスチック・ポリマー

- その他の素材

- 価格帯別

- エコノミー

- ミッドレンジ

- プレミアム

- エンドユーザー別

- コーポレートオフィス

- 医療機関オフィス

- 教育機関

- 政府・公共機関オフィス

- ホスピタリティ・小売バックオフィス

- その他

- 流通チャネル別

- B2C/小売

- ホームセンター

- 専門家具店

- オンライン

- その他チャネル

- B2B/メーカー直販

- B2C/小売

- 地域別

- ニューサウスウェールズ州

- ビクトリア州

- クイーンズランド州

- 西オーストラリア州

- 南オーストラリア州

- タスマニア州

- オーストラリア首都特別地域・ノーザンテリトリー

データソース、市場規模算定、および検証

デスクリサーチ

まず、サイジングモデルが実際の経済・貿易信号に基づくものとなるよう、オーストラリアのオフィス家具に関する供給・需要の背景を整理する。この目的で使用される公的資料には、建設、事業環境、州レベルの活動に関するオーストラリア統計局のデータ、家具の輸出入の動きに関するオーストラリア国境警備隊および税関の貿易統計などがある。製品の定義を一貫させるため、参照基準や分類は、オーストラリア政府の法律・規格ポータルや、家具および職場デザインに関する関連業界団体のページなどの資料を用いて確認される。

次に、企業の年次報告書、投資家向け発表資料、信頼性の高い経済メディアを確認し、価格動向、チャネルの変化、市場を動かしうる生産能力や事業展開の変化を把握する。可能な場合には、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、輸出入の出荷レベルの情報も利用し、変化の方向性を相互確認しギャップを見つける。ここに記載したデスクリサーチの資料は網羅的なものではなく、データ収集、検証、調査の明確化のために他の多くの公的・有料資料も使用されている。

一次インタビューおよび調査

公的データだけでは製品構成の変化を十分に説明できないため、当社の一次調査は、実際に購入されている製品、購買者の予算編成方法、主要製品分野における価格動向の検証に重点を置く。当社は、メーカー、ディストリビューター、大口購買者、職場の意思決定者といった関係者と対話し、回答はオーストラリア全体でバランスを取り、主要な州・地域間の需要の差異を反映するようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:27% | 経営幹部(CXO):22% | |

| ミドルティア:51% | 部門/事業単位のリーダー:20% | |

| 小規模事業者:22% | マネージャー:58% |

市場規模算定と予測

主要な算定手法はトップダウン方式であり、オーストラリアの職場活動および更新サイクルからオフィス家具需要を再構築し、それを観察された購買パターンに基づいて製品グループに配分する。実務上、当社はこのモデルを、オフィス利用雇用者数、業界別事業所数、商業オフィスの占有・フィットアウト活動、家具の輸入額・輸入量、座席やワークステーションなど主要カテゴリーの価格動向といった変数に結びつけている。

合計値の現実性を保つため、結果は選択的なボトムアップ的推計によって裏付けられる。これには、主要カテゴリーについて標本抽出した平均販売価格に推定販売台数を乗じたもの、ディストリビューターとのチャネル確認、開示が可能な代表的サプライヤー数社の収益範囲の集計が含まれる。市場の一部が直接観察しにくい場合、そのギャップは、保守的な浸透率・更新率の仮定を用いて対処し、その後インタビューを通じて検証してから最終モデルに反映する。

予測については、オフィス利用率、建設のタイミング、調達サイクルが長期平均よりも速く変化しうるため、主要な推進要因の単純な多変量的視点に支えられたシナリオ分析に依拠している。数量および価格の前提は、ハイブリッドワークの普及、改修頻度、持続可能性主導の製品代替に関する専門家の見解に対してストレステストされ、その後、一連の信号全体との整合性を考慮して最終的な予測曲線が選択される。

データ検証および更新サイクル

当社は、貿易フロー、建設・フィットアウト指標、受注状況に関するサプライヤーのコメントなど、独立した信号に対してモデル化された市場価値を三角測量することで結果を検証する。想定価格の急激な上昇や、労働者一人当たり支出が非現実的に高いなど、出力に異常が見られる場合には、それをフラグ付けして再確認し、その後、差異が説明可能となるまで前提を見直す。

承認前に、作業は複数段階のアナリストレビューを経て、年次間の連続性、通貨の一貫性、州レベルの分割についてチェックされる。レポートは年次で更新され、輸入価格の急激な変化、建設活動に影響を及ぼす政策変更、大きなチャネルの混乱といった重大な事象が発生した場合には、臨時の更新が行われる。納品前には、アナリストが最終確認を行い、クライアントが最新の更新版を受け取れるようにしている。

Mordor Intelligenceのオーストラリアオフィス家具市場規模と他の公表推定値との比較

オーストラリアのオフィス家具に関する公表市場規模は、対象範囲の境界が必ずしも同一ではなく、数量や価格の検証に用いられる方法が必ずしも説明されていないため、しばしば異なる。差異は、通貨換算の時期、更新需要の扱い方、その推定がオフィスにおける観察可能な活動に結びついているか、あるいはより広範な家具支出に結びついているかによっても生じる。

家具の輸出入の動きおよび州レベルの職場・フィットアウト指標は、Mordor Intelligenceの推定において、広範な家具カテゴリーが総額を過大にすることを避け、2025年の値を現実的な需要規模に整合させるための証拠点として用いられている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.89 B (2025) | |

| 業界誌A | USD 1.14 B (2024) | 特定年の報告市場価値に結びついたより狭い需要基盤を用いており、契約主導の企業更新サイクルや、ディストリビューターチャネルを通じて取り込まれる輸入量の一部を過小に見積もる可能性がある。 |

| 業界概況B | USD 1.80 B (2024) | オフィス家具を隣接する職場インテリアやより広範な家具支出と混合していることが多く、価格や製品構成の推移の透明性が低いため、含まれる範囲によって合計値が変動しうる。 |

公表数値間のばらつきは、主にオフィス家具として何が数えられるか、チャネル対象範囲の扱い方、基準年からの価格の推移方法によって説明される。観察可能な活動信号に規模を結びつけ、実務的なサプライヤーおよびチャネルからのフィードバックで合計値を確認することで、当推定値は明確な入力データと再現可能な手順に追跡可能な状態を維持している。

レポートで回答する主要な質問

オーストラリアオフィス家具市場の現在の規模はどのくらいですか?

市場は2026年に19億6,000万米ドルに達しています。

プレミアム人間工学的チェアへの需要はどの程度の速さで成長していますか?

プレミアム着座製品は2031年にかけて3.82%のCAGRで拡大しています。

どのオーストラリアの州が最も高い家具収益を生み出していますか?

ニューサウスウェールズ州が2025年に31.20%のシェアでトップでした。

なぜ循環認証製品がオーストラリアのテナントの間で支持を集めているのですか?

グリーンリース条項と連邦政府の調達規則がリサイクル素材の含有と引き取りプログラムを義務付けており、バイヤーを循環型ソリューションへと向かわせています。

大規模組織への販売において主流の流通チャネルはどれですか?

B2Bメーカー直販が76.20%のシェアを占め、引き続き上昇しています。

アクティビティ・ベースド・ワーキングはワークステーション需要にどのような影響を与えますか?

シェアドデスクモデルにより専用デスクの数は減少しますが、コラボレーションポッドやモジュール式要素への支出は増加します。

最終更新日: