ゴルフツーリズム市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

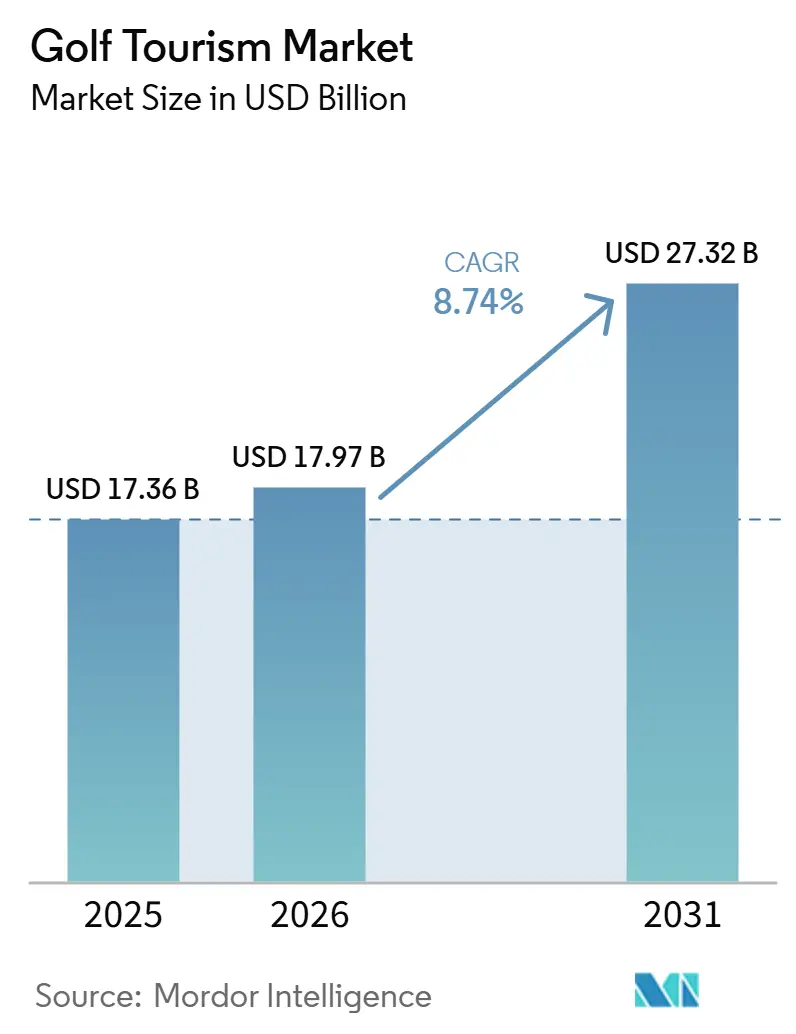

| 市場規模 (2026) | 17.97 十億米ドル |

| 市場規模 (2031) | 27.32 十億米ドル |

| 成長率 (2026 - 2031) | 8.74% CAGR |

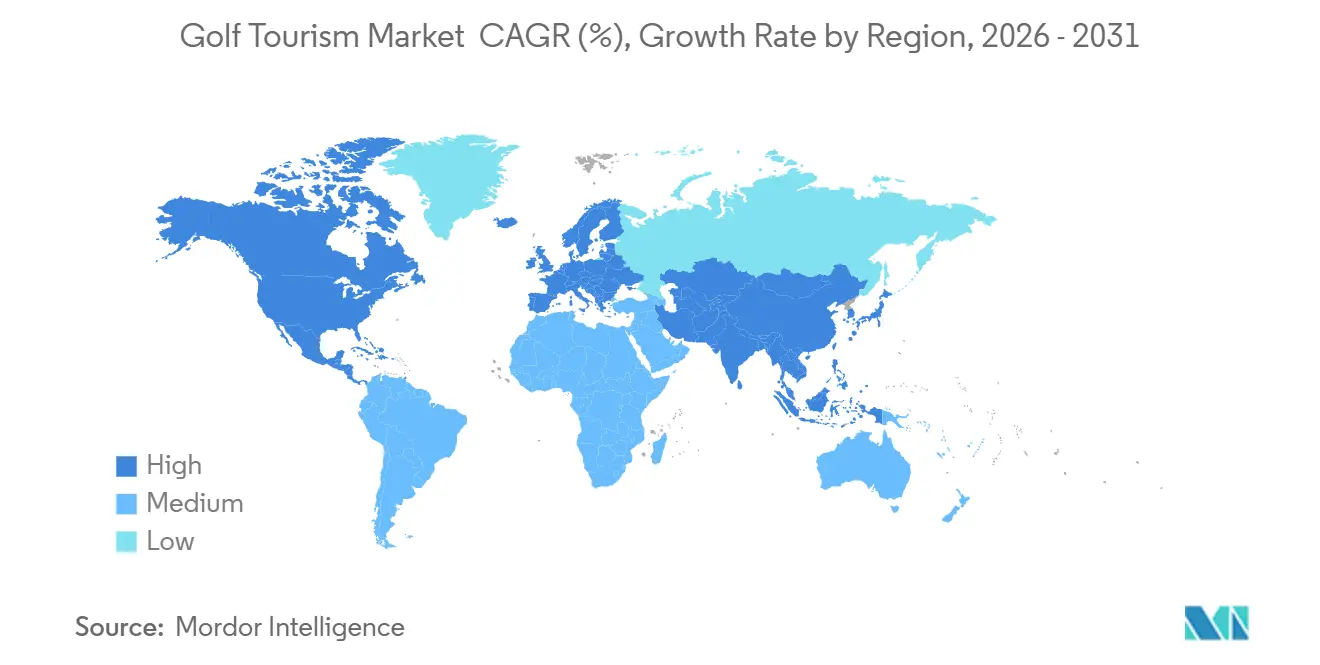

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゴルフツーリズム市場分析

ゴルフツーリズム市場規模は、2025年の173億6,000万米ドル、2026年の179億7,000万米ドルから2031年には273億2,000万米ドルへと拡大し、2026年から2031年にかけて8.74%のCAGRを記録する見込みです。

ゴルフツーリズム市場は拡大を続けています。高消費レジャー旅行者が、コースアクセスだけでなく、ウェルネス、文化、ファミリー向けリゾート体験を含むゴルフ旅行を求めるようになったためです。需要基盤も拡大しており、R&Aは2024年にR&A加盟市場全体で1億人以上の成人およびジュニアがゴルフをプレーしたと報告し、2025年も参加者数は増加し続けています[1]RANDA.ORG https://www.randa.org/en/articles/over-100-million-golfers-in-randa-markets-as-global-participation-continues-to-grow。北米は2025年においても最大の地域別収益基盤であり続け、アジア太平洋地域はより新しい目的地がより広範なレジャーインフラをゴルフ主導の旅行プログラムへと転換するにつれ、2031年にかけて最も急速な拡大を示す見込みです。また、単一企業がグローバルで意味のあるポジションを占めていないため、市場はスペシャリストオペレーターにとっても引き続き開かれており、IAGTOなどの業界ネットワークが目的地をまたいだ流通効率と先行予約を強化し続けています。同時に、水使用量とコースの持続可能性が目的地選択の中心に近づきつつあり、特にUSGAが15年間で3,000万米ドルを投じてコースの水使用量を45%削減する取り組みにコミットした後はその傾向が顕著です[2]USGA.ORG https://www.usga.org/content/usga/home-page/articles/2024/09/every-drop-counts.html.。

主要レポートのポイント

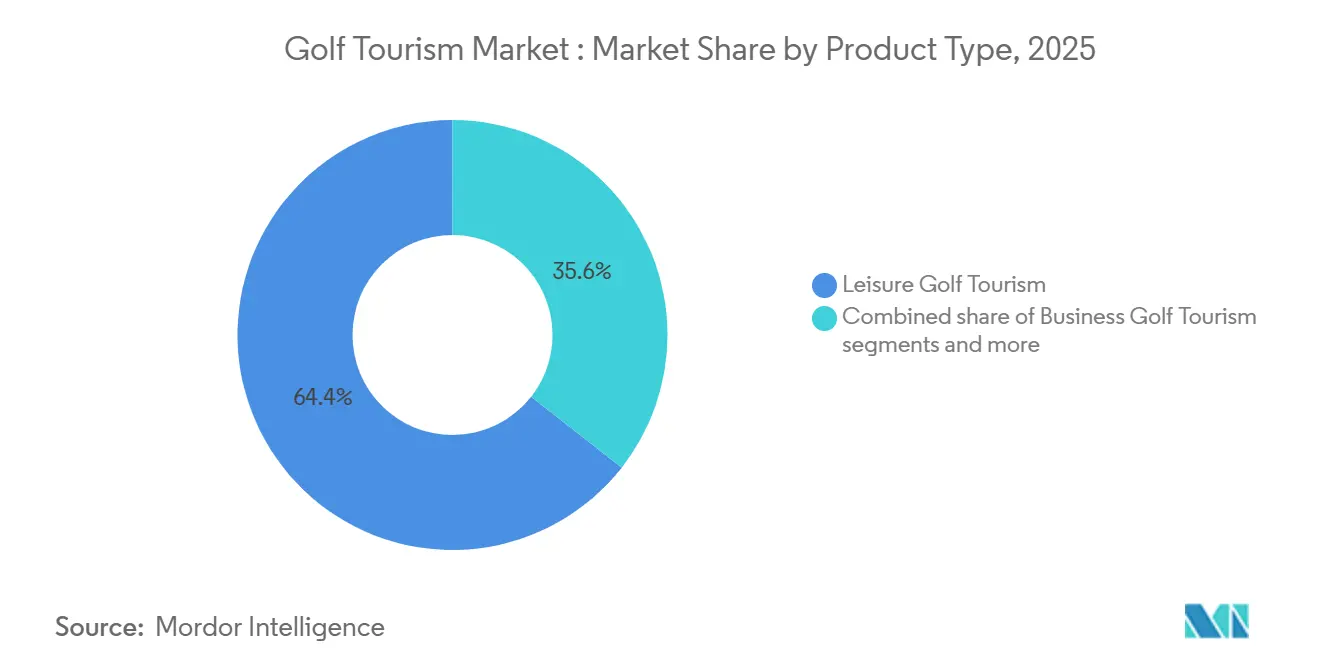

- ツーリズムタイプ別では、レジャーゴルフツーリズムが2025年のグローバルゴルフツーリズム市場シェアの64.4%を占め、トーナメントゴルフツーリズムは2031年にかけて9.6%のCAGRで成長すると予測されています。

- 旅行者タイプ別では、国内旅行者が2025年のグローバルゴルフツーリズム市場シェアの58.0%を占め、国際旅行者は2031年にかけて8.9%のCAGRで拡大すると予測されています。

- サービスタイプ別では、プロフェッショナルツアーが2025年のグローバルゴルフツーリズム市場シェアの54.9%を占め、個人ツアーは2031年にかけて9.6%のCAGRで成長すると予測されています。

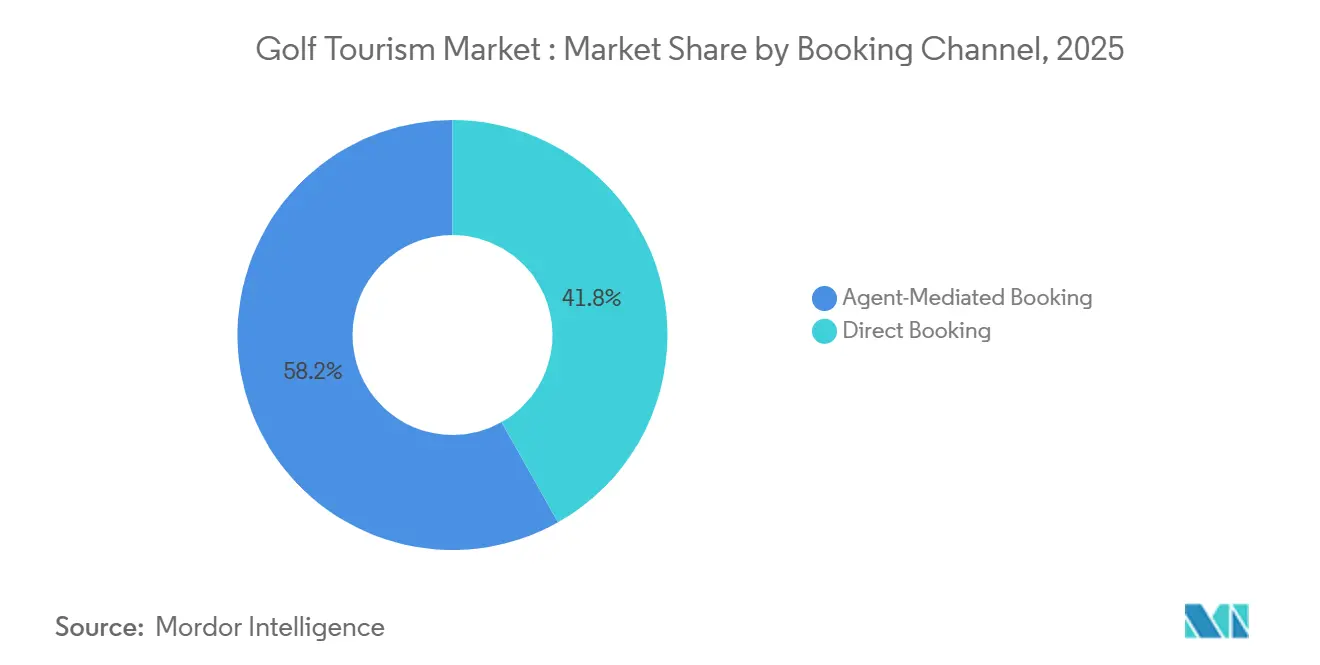

- 予約チャネル別では、直接予約が2025年のグローバルゴルフツーリズム市場シェアの41.8%を占め、最も成長の速いチャネルでもあり、2031年にかけて9.2%のCAGRが予測されています。

- 目的地タイプ別では、リゾートベースのゴルフが2025年のグローバルゴルフツーリズム市場シェアの52.3%を占め、国際ゴルフサーキットは2031年にかけて10.1%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年のグローバルゴルフツーリズム市場シェアの39.9%を占め、アジア太平洋地域は2031年にかけて9.4%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルゴルフツーリズム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレミアム体験型レジャー旅行への支出増加 | +2.0% | 北米、欧州、中東に集中した上昇を伴うグローバル | 中期(2〜4年) |

| ゴルフリゾートおよびトーナメント主導の目的地インフラの拡大 | +1.6% | 中東、アジア太平洋、北アフリカ | 長期(4年以上) |

| デジタル予約の普及とモバイルによる旅行発見 | +0.9% | 北米、英国、韓国、オーストラリアで最も強く、グローバル | 短期(2年以内) |

| アマチュアゴルフ参加者の増加とレジャースポーツのクロスオーバー | +1.3% | アジア太平洋中核、南アジアおよび東南アジアへの波及 | 中期(2〜4年) |

| 新興バリュー目的地におけるゴルフプラスの旅程へのシフト | +0.7% | アジア太平洋、中東・アフリカ、南米 | 中期(2〜4年) |

| IAGTO主導の取引パイプラインによる先行予約の加速 | +0.4% | 欧州、中東・アフリカ、北米での早期利益を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアム体験型レジャー旅行への支出増加

ゴルフツーリズム市場は、アクティビティ、快適さ、長期滞在を組み合わせたプレミアムレジャー旅行へのより広範なシフトから恩恵を受けています。国連世界観光機関(UNWTO)は、2024年の国際旅行者の平均支出が1回の旅行あたり1,170米ドルに達し、パンデミック前の平均を17%上回ったと報告しており、旅行者が引き続き高付加価値の体験を優先していることを示しています[3]UNWTO-AP.ORG https://en.unwto-ap.org/news/worldtourismbarometer_jan2025。このパターはゴルフ旅行においてより重要であり、典型的な旅行者はすでにアクセス、サービス品質、時間の利便性に対して対価を支払う意欲があります。リゾートはゴルフをウェルネス、リカバリー、ダイニングとパッケージ化することで、旅行者の予算がより多く施設内に留まるよう対応しています。これはリピートビジネスの改善にもつながります。信頼できるティータイムアクセスとシームレスなオンサイト体験を受けた旅行者は、同様の旅行を再予約する可能性が高いためです。

ゴルフリゾートおよびトーナメント主導の目的地インフラの拡大

ゴルフツーリズム市場は、リゾート建設とイベントの可視性を組み合わせた目的地構築プログラムから新たな供給を得ています。レッドシーグローバルは2025年9月にサウジアラビア初の島嶼ゴルフコースであるシュラリンクスを開業し、シュラ島のより大きなリゾート目的地にコースを連結しました。トーナメントインフラも同じトレンドを強化しており、LIVゴルフは2025年の英国イベントが地域経済に6,300万米ドルの影響をもたらしたと発表し、南オーストラリア州はアデレードが少なくとも2031年まで同リーグの独占的なオーストラリア開催地であり続けることを確認しました[4]LIVGOLF.COM https://www.livgolf.com/news/liv-golf-uk-and-global-economic-impact。これらのプロジェクトは在庫を追加するだけでなく、後のレジャー予約につながる目的地の認知度も生み出します。長期的には、プレミアムリゾートストックと定期的なイベント露出の両方を持つ目的地が、国際需要のより大きなシェアを獲得する可能性が高いです。

デジタル予約の普及とモバイルによる旅行発見

ゴルフツーリズム市場は、自己主導型予約とスペシャリストオペレーターのサポートが共存する分割モデルへと移行しています。リピート旅行者は、日程と空き状況を簡単に確認できる場合、オンラインで目的地を調査し、コース発見からパッケージ選択へと直接移行することに慣れてきています。同時に、ゴルフ旅行にはティータイムの調整、コースアクセス、宿泊計画、現地交通が依然として伴うため、スペシャリストオペレーターは引き続き重要です。これにより、デジタルの利便性は、すべての旅行タイプにわたるサービスの深さの完全な代替としてではなく、フロントエンドの発見ツールとしてより有用になっています。勢いを増している予約モデルは、旅程がより複雑になるにつれて、シンプルなオンラインブラウジングと信頼性の高いスペシャリストによる実行を組み合わせたものです。

アマチュアゴルフ参加者の増加とレジャースポーツのクロスオーバー

ゴルフツーリズム市場は、グローバルなプレイヤーベースが拡大し続けているため、持続的な需要パイプラインを持っています。R&Aは、加盟市場全体での参加者数が前年比で約300万人増加したと報告しており、ゴルフが同じ旅行者プールを循環させるだけでなく、新たな成人およびジュニアプレイヤーを獲得していることを確認しています。より大きなプレイヤーベースはツーリズムにとって重要であり、ローカルプレーから旅行への控えめな転換でさえ、時間の経過とともに意味のあるパッケージ需要を生み出すためです。ドライビングレンジやカジュアルな参加からフルオンコースプレーへのクロスオーバーも、将来の旅行商品の対象となる潜在的な顧客層を広げます。これは、アクセスしやすいリゾート体験、初心者向けフォーマット、短期滞在パッケージを提供できる目的地にとって、より長期的な需要基盤を支えます。

制約の影響分析*

| 制約 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い旅行コストと長距離旅行の手頃さへの圧力 | -1.6% | 南米、アフリカ、価格に敏感なアジア太平洋セグメントで最も深刻なグローバル | 中期(2〜4年) |

| ゴルフ資産に対する水・土地利用・化学物質集約度への精査 | -0.9% | 米国南西部、中東、南欧、オーストラリアを含む乾燥市場 | 長期(4年以上) |

| スケーラブルなパッケージ在庫を制限する主要コースでのティータイムのボトルネック | -0.7% | 北米、スコットランド、アイルランド | 中期(2〜4年) |

| ツアーオペレーターのマージンを圧迫する直接予約による中間業者排除 | -0.5% | 北米と北欧で最も強く、グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い旅行コストと長距離旅行の手頃さへの圧力

ゴルフツーリズム市場は依然としてプレミアム価格構造に依存しており、低所得の発地域では将来の需要の一部が手の届かないところにあります。国連観光機関は、高い交通費と宿泊費を2025年の国際観光における主な課題の一つとして挙げており、これはゴルフ旅行者にとって特に関連性が高く、彼らの旅行はすでに平均以上のパッケージ価格を伴っています。この圧力は、裕福なゴルファーが価格に敏感でない北米と北欧では低くなっています。参加者数が対外旅行予算よりも速く増加している新興発地市場ではより制約的です。これは、短距離でより良いコストパフォーマンスの旅程を構築するオペレーターが、名声主導の価格設定のみに依存するオペレーターよりも有利なポジションにあることを意味します。

ゴルフ資産に対する水・土地利用・化学物質集約度への精査

ゴルフツーリズム市場は、環境コンプライアンスが規制当局と旅行者が目的地を評価する方法の一部となりつつあるため、長期的な供給問題に直面しています。GCSAAは、米国のゴルフ施設が2024年に163万エーカーフィートの水を使用したと報告しており、水の効率性がストレスを受けた地域での運営計画の中心に置かれ続けています。USGAの15/30/45プログラムは、業界自体がより厳しい精査を予期し、この問題をブランディングの演習として扱うのではなく、水使用量の実際的な削減に資金を提供していることを示しています。アンダルシアはより建設的なテンプレートを提供しており、AECGによると同地域のゴルフコースは従来の農業用灌漑水のわずか0.2%しか使用せず、再生水への依存度が高まっています。効率的な水管理を文書化できる目的地は、そうでない目的地よりも魅力を維持しやすいでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ツーリズムタイプ別:トーナメントフォーマットが収益構成を再形成

レジャーゴルフツーリズムは2025年の収益の64.4%を占め、旅行目的別でゴルフツーリズム市場の最大セグメントとなっています。このリーダーシップは、リゾートおよびマルチコース旅行全体でパッケージ量の大部分を依然として生み出しているリピートレジャーゴルファーの大きな基盤を反映しています。ビジネスゴルフツーリズムは、企業ホスティング、ネットワーキング旅行、インセンティブ旅行に関連しているため、より小さいながらも安定したカテゴリーであり続けました。トーナメントゴルフツーリズムは2025年には規模が小さかったものの、イベントスケジュールが以前よりも直接的に目的地の可視性と旅行のタイミングを形成するようになったため、ゴルフツーリズム市場の方向性を変えています。

トーナメントゴルフツーリズムは2031年にかけて9.6%のCAGRで成長すると予測されており、ツーリズムタイプ別でゴルフツーリズム市場において最も急速に成長する収益ストリームとなっています。LIVゴルフは、グローバルな経済的影響が15億米ドルを超え、2025年だけで17か所にわたって6億米ドルが生み出されたと発表しました。全米プロゴルフ協会(PGA of America)も、2025年1月にPremier Golfを公式ゴルフバケーションパートナーに指名することで、ゴルフ旅行をより積極的な商業チャネルとして正式化しました。主な制限は需要ではなく、ホスト目的地がイベトへの関心を長期滞在に転換するために十分な客室、輸送能力、プレミアムティータイム在庫を必要とすることです。

旅行者タイプ別:国際セグメントが差を縮める

国内旅行者は2025年の収益の58.0%を占め、旅行者タイプ別でゴルフツーリズム市場の最大セグメントとなっています。この基盤は、米国などの国における強力な国内旅行システムと、日本などの市場における長年確立された国内ゴルフ文化によって支えられています。日本は2025年に4,268万人のインバウンド訪問者を記録し、インバウンド観光消費総額は9兆5,000億円(約640億米ドル相当)に達し、外国人訪問者の消費をめぐる競争がいかに激しくなっているかを示しています。その競争があっても、ゴルフ旅行者は一般的な訪問者よりも1回の旅行あたりより多くの時間とお金を費やす傾向があるため、ゴルフツーリズム市場には国際的な比率を高める余地がまだあります。

国際旅行者は2031年にかけて8.9%のCAGRで成長すると予測されており、ゴルフツーリズム市場の国内側よりも速い成長が見込まれます。アジアと中東における航空接続の改善と越境旅行の容易化が、アウトバウンドゴルフ旅行者のプールを広げています。国際旅行者はまた、宿泊、交通、ダイニング、プレミアムティーアクセスにより長く滞在し、より多くを費やす傾向があります。その結果、空港アクセス、マルチコースの旅程、リゾートの利便性を組み合わせることができる目的地は、より国内主導の市場との差を縮める可能性が高いです。

サービスタイプ別:プロフェッショナルツアーがリード、しかしパーソナライゼーションが台頭

プロフェッショナルツアーは2025年のゴルフツーリズム市場シェアの54.9%を占め、サービス提供において個人フォーマットを上回り続けています。初めて国際旅行をする多くのゴルファーは、ティータイム、宿泊、現地移動、現地でのコーディネーションに関するリスクを軽減するため、依然としてパッケージ旅行を好みます。この傾向は、単一の予約ミスが旅程全体を狂わせる可能性がある長距離または複数国にまたがる旅行で特に強くなっています。そのため、ゴルフツーリズム市場は、到着時にアクセスを保証し、信頼性の高いサービスを提供できるオペレーターを引き続き評価しています。

個人ツアーは2031年にかけて9.6%のCAGRで成長すると予測されており、ゴルフツーリズム市場がよりカスタマイズされた旅行構築へとシフトしていることを示しています。全米プロゴルフ協会(PGA of America)とPremier Golfのパートナーシップはこの変化を支持しており、ブランド主導の推薦がパッケージプロバイダーをより柔軟な計画オプションを提供しながら関連性を維持するのに役立っています。最も可能性の高い結果は、旅行者が固定された出発日からではなく、厳選されたコンポーネントから選択するハイブリッドフォーマットです。この構造により、オペレーターは品質管理を維持しながら、経験豊富なゴルファーに日程、コース、滞在期間に関するより大きな柔軟性を提供できます。

予約チャネル別:直接予約が優位に立つが、マージン論争を引き起こす

直接予約は2025年の収益の41.8%を占め、9.2%のCAGRで成長すると予測されており、予約チャネル別でゴルフツーリズム市場において最も強力な複合ポジションを持っています。旅行者は、目的地と希望するコースセットをすでに知っている場合、即時の価格透明性と迅速な確認をますます重視しています。これにより、直接予約はリピート旅行や短距離リゾートパッケージに特に効果的です。それでも、多くのゴルフ旅行が完全に自己管理された計画には複雑すぎるため、ゴルフツーリズム市場はエージェント経由の需要も引き続き支えています。

エージェント経由のチャネルは、グループ旅程、プレミアムバケットリスト旅行、および保護された在庫が重要なあらゆる旅行において、ゴルフツーリズム市場で引き続き重要です。IAGTOは、そのグローバルネットワークが66か国に802のスペシャリストツアーオペレーターを含み、世界中で販売されるゴルフバケーションパッケージの90%以上を担っていると述べており、スペシャリストチャネルの規模を強調しています。このエコシステムは、認定スペシャリストが単純な予約インターフェースよりも効果的に責任、スケジュール、サプライヤー関係を調整できるため、引き続き価値があります。明確な付加価値を提供しない仲介業者に対するマージン圧力は増加しますが、現地アクセスと旅行保護が依然として重要な場所ではチャネルが消滅する可能性は低いです。

目的地タイプ別:リゾートインフラが優位、サーキットが加速

リゾートベースのゴルフは2025年のゴルフツーリズム市場の52.3%を占め、統合型ステイアンドプレー目的地の継続的な魅力を反映しています。これらの場所は、コースアクセス、宿泊、ダイニング、ウェルネスを一か所に組み合わせ、旅行の摩擦を軽減し、より長い滞在を促進します。米国、スペイン、ポルトガル、スコットランド、アイルランドの成熟した目的地は、深いリゾートエコシステムと確立された評判を持っているため、このモデルから引き続き恩恵を受けています。そのため、新しいフォーマットが勢いを増す中でも、ゴルフツーリズム市場はリゾート目的地を中心に据え続けています。

国際ゴルフサーキットは2031年にかけて10.1%のCAGRで拡大すると予測されており、ゴルフツーリズム市場において最も急速に成長する目的地タイプとなっています。LIVゴルフの複数国にまたがるイベント戦略はそのシフトの一部であり、南オーストラリア州はLIVゴルフアデレードが2026年もホテル需要と幅広い訪問者支出を支え続けたと述べています。イベント主導のサーキットは、新しい場所を旅行検討セットにほぼ即座に組み込むことで、新興目的地がより迅速に認知度を獲得するのに役立ちます。都市型ゴルフ目的地とクルーズパッケージは規模が小さいままですが、利便性、多様性、またはより広範なレジャー旅程を重視する特定の旅行者グループにサービスを提供しています。

地域分析

北米は2025年の収益の39.9%を占め、欧州は第2位の地域ブロックであり続け、これら2つの地域はゴルフツーリズム市場において深いインフラと確立された需要を持つ最も強固な基盤を持っています。北米は密度の高いコース供給、強力な国内旅行習慣、および米国とカナダのゴルファーからスコットランド、アイルランド、スペイン、カリブ海への安定したアウトバウンド需要から恩恵を受けています。欧州はスペインのゲートウェイ目的地としての役割から引き続き強みを引き出しており、AECGによるとスペインは140万人のゴルフ観光客を受け入れ、総経済的影響として159億ユーロ(約173億米ドル相当)を生み出しました。AECGはまた、スペインの登録ゴルファー数が2024年末に305,600人を超えたと述べており、国内フィーダー基盤が国際的な到着者数とともに拡大していることを示しています。これにより、成長率が現在他の地域で速くなっているにもかかわらず、両地域でゴルフツーリズム市場は十分に支えられています。

アジア太平洋地域は2031年にかけて9.4%のCAGRで成長すると予測されており、ゴルフツーリズム市場において最も急速に成長する地域となっています。この地域は、日本での強力なインバウンド観光、韓国での確立されたアウトバウンド需要、および東南アジア全体での高まる目的地の可視性から恩恵を受けています。日本の2025年のインバウンド総数4,268万人と旅行消費9兆5,000億円は、標準的な文化的旅程の外に位置するゴルフ主導のレジャー商品にとって好ましい背景を生み出しました。オーストラリアも定期的なイベント露出を通じてゴルフツーリズム市場における役割を強化しており、南オーストラリア州はLIVゴルフアデレードが少なくとも2031年まで継続し、2028年までにノースアデレードゴルフコースに移転することを確認しました。この地域の優位性は、成長するプレイヤーベースと改善するレジャーインフラを組み合わせており、国内および越境需要の両方にゴルフ旅行へと転換するより多くのルートを提供しています。

南米は2031年にかけて7.8%のCAGRで成長すると予測されており、中東・アフリカはゴルフツーリズム市場において最も目立つ新興機会セットであり続けています。サウジアラビアは最も強力な建設を推進しており、レッドシーグローバルが2025年にシュラリンクスを開業し、GolfNorthがスムー・グローバル・インベストメントとともにリヤド、ジェッダ、アルコバールにわたる新しいゴルフおよびライフスタイル目的地を発表しました。南米では、ブラジルが2025年に930万人の国際観光客を記録し、過去最高を更新し、ゴルフ目的地がターゲットにできるインバウンド市場を拡大しました。これらの地域のゴルフツーリズム市場はまだ小さいインストールベースから始まっていますが、インフラ投資と訪問者成長の方向性は明らかにポジティブです。

競合ランドスケープ

ゴルフツーリズム市場は依然として高度に分散しており、トッププレイヤーがグローバルシェアの3.2%を保有し、上位5社のオペレーターが合計で8.7%を占めています。これにより、ほとんどの取引量は、規模だけでなく現地アクセス、目的地の専門知識、リピート関係を通じて競争する地域スペシャリストの手に委ねられています。そのような状況では、狭い地域に焦点を当てたブランドでも、信頼できるサプライヤーネットワークと信頼性の高い旅程実行を管理できれば、持続的なポジションを構築できます。したがって、ゴルフツーリズム市場は、強力なローカルサービスのない広範なグローバルカバレッジよりも、選択された目的地における深さを重視します。この構造はまた、競争上の優位性が価格だけでなく、製品品質とコースアクセスからもたらされることが多いことを意味します。

いくつかの戦略的な動きは、企業がゴルフツーリズム市場における役割を、取引量の拡大だけに頼らずに強化しようとしている方法を示しています。全米プロゴルフ協会(PGA of America)と2025年1月のPremier Golfとのパートナーシップは、Premier Golfの北米への紹介経路を強化し、パッケージ旅行を信頼できる業界機関により密接に結びつけました。レッドシーグローバルによるシュラリンクスの開業は、ゴルフツーリズム市場における目的地ブランディングと将来のリゾート主導のパッケージ需要の両方を支えるフラッグシップ資産を追加しました。LIVゴルフのホスト市場全体での継続的な拡大も競争的な供給触媒として機能しており、イベント主導の露出が目的地と旅行販売者がグローバルスケジュールを中心にパッケージ需要を構築するのに役立っています。これらの動きは分散を解消するものではありませんが、ブランドパートナーシップ、所有資産、イベント連動型流通の重要性を高めています。

スペシャリストネットワークは、ゴルフツーリズム市場がオペレーター、リゾート、コース、目的地サプライヤー間の調整に依存しているため、依然として重要です。IAGTOはその構造の中心であり続けており、66か国に802のスペシャリストツアーオペレーターを持ち、世界中で販売されるゴルフバケーションパッケージの90%以上に関与しています。企業の開示もスペシャリストとしての評判が引き続き重要であることを示しており、Golfasianはアジアで25年間にわたり192,000人以上のゴルファーにサービスを提供してきたと述べています。その結果、ゴルフツーリズム市場は、より強力なブランドネットワークが徐々にポジションを改善していく中でも、開かれた分散した状態を維持する可能性が高いです。

ゴルフツーリズム産業リーダー

Golfbreaks

PerryGolf

Premier Golf

Golfasian

Carr Golf

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Fairways of Edenがバンコク、プーケット、パタヤ、ホアヒン、チェンマイ、コサムイ、その他のタイの目的地にわたるオーダーメイドのゴルフホリデーを開始し、固定パッケージフォーマットを完全にカスタマイズ可能な旅程アーキテクチャに置き換えました。

- 2026年2月:360 Golf Holidaysがコスタ・ナバリーノ・リゾートを特集したラグジュアリーギリシャゴルフブレイクを開始し、ベルンハルト・ランガー、ロバート・トレント・ジョーンズ・ジュニア、ホセ・マリア・オラサバルが設計した4つの18ホールチャンピオンシップコースを2026〜2027年のポートフォリオに追加しました。

- 2025年9月:レッドシーグローバルが、ゴルフサウジが管理し、シュラ島の11のリゾートホテルからアクセス可能な「ザ・レッドシー」プロジェクトの一環として、サウジアラビア初の島嶼ゴルフコースであるシュラリンクスを正式に開業しました。

- 2025年4月:GolfNorth(カナダ)とスムー・グローバル・インベストメント(サウジアラビア)が、リヤド、ジェッダ、アルコバールにラグジュアリーゴルフリゾートコミュニティを開発するジョイントベンチャーを発表し、2025年に着工、2027年から段階的に開業し、サウジアラビア国内のゴルフ会場100か所を目標としています。

- 2025年3月:Premier GolfとMagellan Jetsが、ペブルビーチ、カサ・デ・カンポ、その他のトップグローバル目的地へのビスポークゴルフバケーションとプライベート航空チャーターを組み合わせた独占パートナーシップを発表し、超富裕層の小グループおよび法人クライアントをターゲットとしています。

グローバルゴルフツーリズム市場レポートの範囲

| レジャーゴルフツーリズム |

| ビジネスゴルフツーリズム |

| トーナメントゴルフツーリズム |

| 国内 |

| 国際 |

| 個人ツアー |

| プロフェッショナルツアー |

| 直接予約 |

| エージェント経由予約 |

| リゾートベースのゴルフ |

| 都市型ゴルフ目的地 |

| 国際ゴルフサーキット |

| ゴルフクルーズパッケージ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | アジア | インド |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア | ||

| アジアその他 | ||

| オセアニア | オーストラリア | |

| オセアニアその他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| ツーリズムタイプ別 | レジャーゴルフツーリズム | ||

| ビジネスゴルフツーリズム | |||

| トーナメントゴルフツーリズム | |||

| 旅行者タイプ別 | 国内 | ||

| 国際 | |||

| サービスタイプ別 | 個人ツアー | ||

| プロフェッショナルツアー | |||

| 予約チャネル別 | 直接予約 | ||

| エージェント経由予約 | |||

| 目的地タイプ別 | リゾートベースのゴルフ | ||

| 都市型ゴルフ目的地 | |||

| 国際ゴルフサーキット | |||

| ゴルフクルーズパッケージ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| ペルー | |||

| チリ | |||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| ベネルクス | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| アジア太平洋 | アジア | インド | |

| 中国 | |||

| 日本 | |||

| 韓国 | |||

| 東南アジア | |||

| アジアその他 | |||

| オセアニア | オーストラリア | ||

| オセアニアその他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答されている主要な質問

2026年のゴルフツーリズム市場の規模はどのくらいですか?

ゴルフツーリズム市場は2026年に180億米ドルと評価され、8.7%のCAGRで2031年までに273億米ドルに達すると予測されています。

どの地域がゴルフ旅行需要をリードしていますか?

北米は2025年に39.9%の収益シェアでリードし、深いコースインフラと強力な国内およびアウトバウンド旅行需要に支えられています。

ゴルフ関連旅行において最も急速に成長している地域はどこですか?

アジア太平洋地域は2031年にかけて9.4%のCAGRが予測される最も急速に成長している地域であり、拡大するレジャーインフラと強力なインバウンドの勢いに支えられています。

このセクターで最大の旅行フォーマットは何ですか?

レジャーゴルフツーリズムは最大のツーリズムタイプであり、2025年の収益の64.4%を占め、リピートレクリエーション旅行者が依然としてほとんどのパッケージ需要を牽引しています。

リゾートベースの旅行が依然として優位な理由は何ですか?

リゾートベースのゴルフは2025年の収益の52.3%を占め、ゴルファーが宿泊、ダイニング、ウェルネスを組み合わせた統合型ステイアンドプレーパッケージを引き続き好んでいるためです。

ゴルフ目的地にとって最大の長期的課題は何ですか?

環境への精査は最大の長期的制約の一つであり、特に乾燥地域における水使用量、土地利用、コンプライアンスに関して顕著です。

最終更新日: