ゴルフレンジファインダー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 389.91 百万米ドル |

| 市場規模 (2031) | 530.85 百万米ドル |

| 成長率 (2026 - 2031) | 6.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

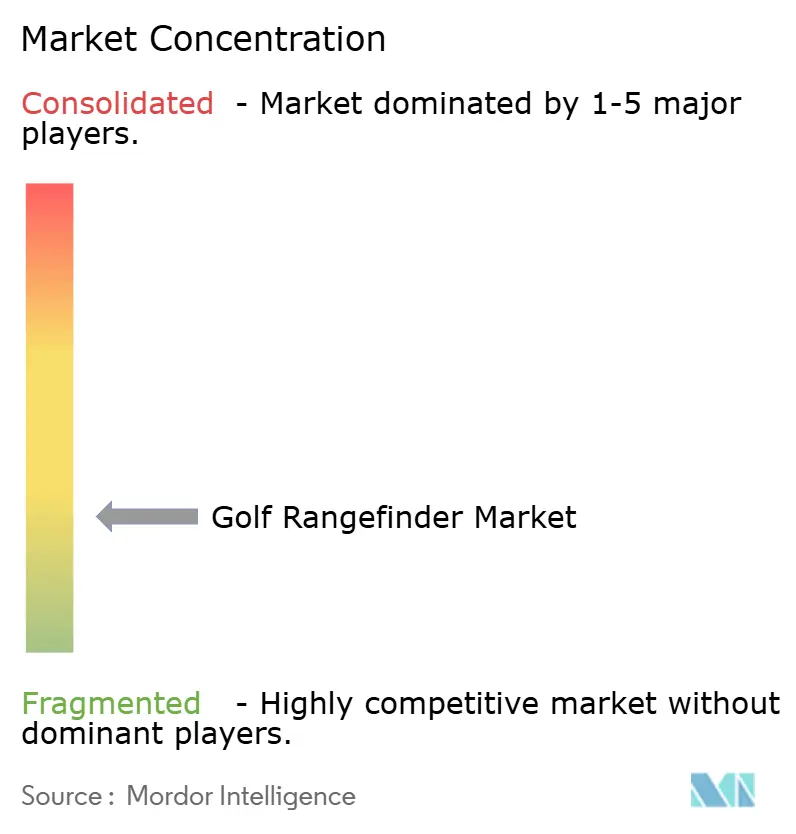

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゴルフレンジファインダー市場分析

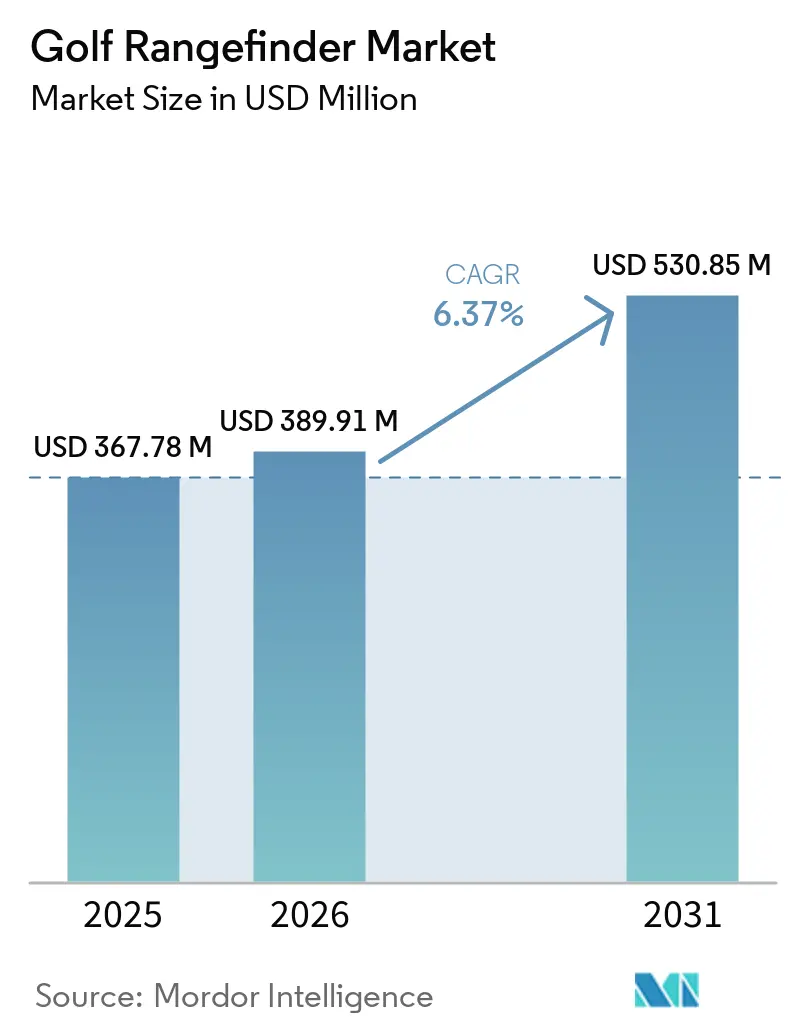

グローバルゴルフレンジファインダー市場規模は、2025年の3億6,778万USDから2026年には3億8,991万USDへと成長し、2026年~2031年のCAGR 6.37%で2031年までに5億3,085万USDに達すると予測されています。全米ゴルフ財団(NGF)は、2025年に米国のゴルファー数が過去最高の4,810万人に達したと報告しており、グローバルゴルフレンジファインダー市場における精密機器への需要が大幅に増加していることを裏付けています[1]出典:全米ゴルフ財団、「ゴルフ業界ファクト」、ngf.org。参加者数の増加に伴い、レクリエーションゴルファー、ゴルフクラブ、トレーニングセンターがレンジファインダーを不可欠なツールとして認識するようになり、買い替えおよびアップグレードサイクルが延長されるという明確な変化が生じています。市場では、レーザー精度と全地球測位システム(GPS)機能を統合した技術革新が進んでいます。また、ライフスタイル志向のアップグレードに牽引されたプレミアム製品の採用増加というトレンドが高まっており、ハードウェア販売をサブスクリプション型デジタルサービスに連携させる戦略も見られます。これらの動向は、ゴルフレンジファインダーを単なるアクセサリーではなく、現代のデータ駆動型ゴルフエコシステムの重要な構成要素として位置づけています。

レポートの主要ポイント

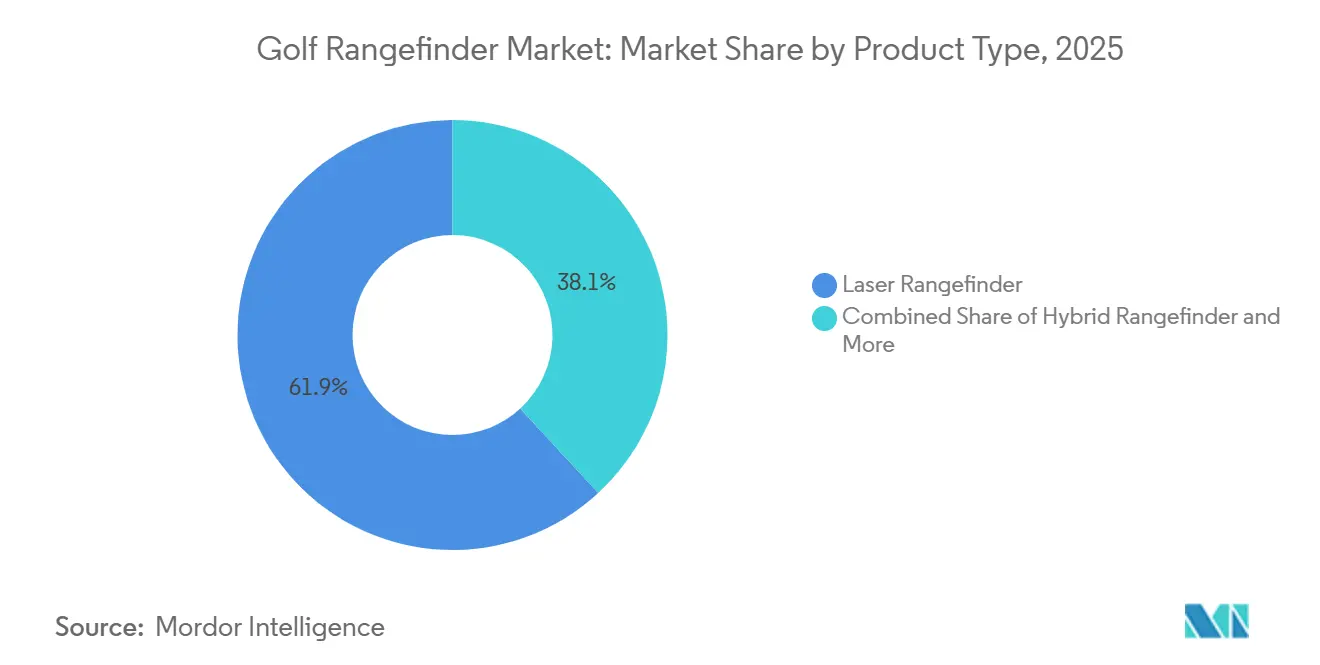

- 製品タイプ別では、レーザーレンジファインダーが2025年のグローバルゴルフレンジファインダー市場において61.86%のシェアでトップとなり、ハイブリッドレンジファインダーは2026年~2031年にかけて最も高いCAGR 8.22%を記録すると予測されています。

- カテゴリー別では、マスが2025年に64.54%のシェアを維持し、プレミアムは2031年にかけてCAGR 7.99%で拡大すると予測されています。

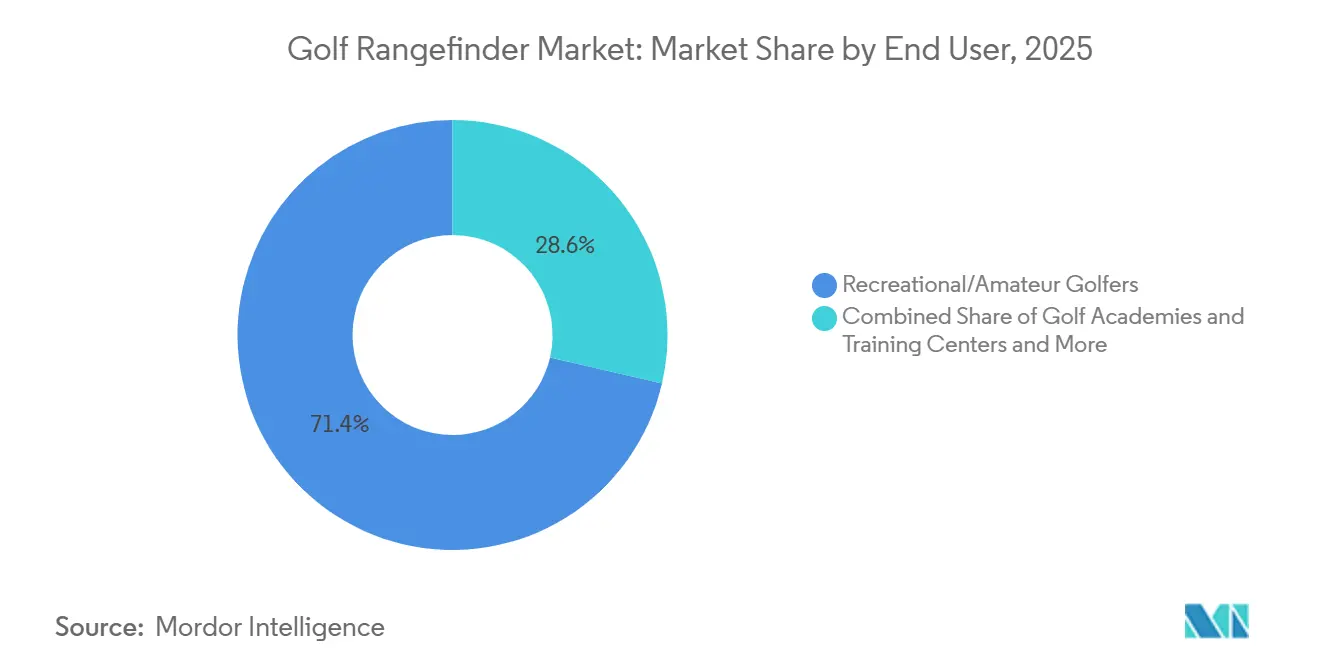

- エンドユーザー別では、レクリエーション・アマチュアゴルファーが2025年の収益の71.37%を占めていますが、ゴルフアカデミーおよびレーニングセンターは2031年にかけて8.57%という最も高い成長率を示すと予測されています。

- 流通チャネル別では、オフライン小売店が2025年のグローバルゴルフレンジファインダー市場において69.89%のシェアでトップとなり、オンライン小売店は2026年~2031年にかけて最も高いCAGR 8.45%を記録すると予測されています。

- 地域別では、北米が2025年に42.63%のシェアを維持し、アジア太平洋は2031年にかけてCAGR 7.86%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルゴルフレンジファインダー市場のトレンドとインサイト

ドライバーの影響度表*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ゴルフパフォーマンストラッキングおよびコース管理のデジタル化 | +1.0% | グローバル、特に北米および東アジアで顕著 | 短期(2年以内) |

| データ駆動型および精度重視のゴルフの人気上昇 | +0.9% | 北米、欧州、韓国、日本 | 中期(2~4年) |

| 伝統的市場を超えたグローバルなゴルフ参加者の拡大 | +0.8% | アジア太平洋中心、中東・アフリカおよび南米への波及 | 中期(2~4年) |

| ゴルフツーリズムの活況による機器支出の促進 | +0.7% | 北米、欧州、アジア太平洋のリゾート地 | 中期(2~4年) |

| 電子商取引プラットフォームによるゴルフテクノロジーへのアクセス拡大 | +0.6% | グローバル、特にアジア太平洋および新興市場 | 短期(2年以内) |

| 人工知能およびスマート機能の統合 | +0.5% | 北米、韓国、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ゴルフパフォーマンストラッキングおよびコース管理のデジタル化

ゴルフパフォーマンストラッキングのデジタル化は、グローバルゴルフレンジファインダー市場を変革し、これらのデバイスに対する期待を基本的な距離測定を超えたものへと押し上げています。全米ゴルフ財団が報告したように、2025年の米国のゴルファー参加者数が過去最高の4,810万人に達したことで、プレイヤーはショット分散やキャリー距離などの指標を活用したデータ分析においてますます習熟しています。現代のゴルフ施設は、接続されたダッシュボードとリアルタイム分析を取り入れ、レンジファインダーを包括的なパフォーマンスエコシステムにおける重要なデータ収集ツールとして確立しています。この動向は競争基準を再定義しています。接続されたプラットフォームやコーチングシステムとシームレスに統合するデバイスが注目を集める一方、スタンドアロン製品は陳腐化のリスクに直面しています。メーカーにとっての戦略的機会は、ハードウェアの革新をソフトウェアエコシステムと連携させ、実用的なインサイトを提供するだけでなく、サブスクリプション型モデルを通じて顧客エンゲージメントを高める製品を開発することにあります。結論として、市場はハードウェア中心の差別化から、エコシステムの接続性とデータ駆動型サービスが長期的な競争力維持の要となるフレームワークへと移行しています。

伝統的市場を超えたグローバルなゴルフ参加者の拡大

ゴルフへのグローバルな参加拡大は、ゴルフレンジファインダー市場の成長を牽引し、これらのデバイスの採用増加およびアップグレードの機会を創出しています。セントアンドリュースのロイヤル・アンド・エンシェント・ゴルフクラブは、2025年までに米国とメキシコを除く世界で1億1,200万人以上の成人および青少年ゴルファーが活動しており、アジアが成人参加者数でトップであると報告しました[2]出典:セントアンドリュースのロイヤル・アンド・エンシェント・ゴルフクラブ(R&A)、「ジュニアゴルフの成長がグローバル参加者数の持続的増加を牽引」、randa.org。グローバルな関心のこの著しい成長は、エントリーレベルおよびミドルレンジのゴルフデバイスの需要パイプラインを拡大しました。さらに、ジュニアプレイヤーの参加増加により、初回購入者の安定した流入が維持され、長期的な市場成長が確保されました。例えば、韓国の強固なローカルエコシステムは、専門事業者を引き付けるだけでなく、大手コングロマリットによる支配から隔離されており、起業家的なイノベーションを促進しています。一方、グローバルブランドは戦略的な取り組みを実施しており、GarminのApproach Z10のアジア太平洋地域での発売がその好例です。このような地域別製品展開は、競争力のある価格設定とアクセシビリティのバランスを取る意図的なアプローチを示しており、ゴルフがニッチな活動からメインストリームスポーツへと移行しつつある市場において、レンジファインダーを不可欠なツールとして位置づけています。

ゴルフツーリズムの活況による機器支出の促進

ゴルフツーリズムは、消費者が裁量的支出をプレミアム精密機器に向けるようになるにつれ、グローバルゴルフレンジファインダー市場に著しい成長をもたらしています。ゴルファーが人気の目的地で不慣れなコースをラウンドするにあたり、特にスロープ調整技術と人工知能(AI)強化機能を搭載した高度なレンジファインダーへの需要が大幅に高まっています。これらのデバイスは今や、単なるパフォーマンス向上ツールではなく、不可欠なライフスタイル資産として認識されています。特に富裕層の旅行者は、全体的なゴルフ体験を向上させる価値を認め、高品質なレンジファインダーへの投資に積極的です。このトレンドは、レンジファインダーをより広いゴルフ旅行経済にさらに統合させています。このモメンタムを支えるものとして、アジアゴルフ産業連盟は、2019年から2025年にかけて米国のゴルフ参加者数が41%増加し、プレイヤーベースが5,000万人に近づいていると報告しています[3]出典:アジアゴルフ産業連盟、「調査がゴルフの成長時代を確認」、agif.asia。これは、持続的な需要だけでなく、精密機器市場の構造的成長をも浮き彫りにしています。

電子商取引プラットフォームによるゴルフテクノロジーへのアクセス拡大

電子商取引プラットフォームが普及するにつれ、それらはゴルフレンジファインダー市場を再形成するだけでなく、ブランドと消費者のインタラクションのあり方全体を再定義しています。これらのプラットフォームは従来の流通マージンを圧縮し、ブランドが消費者と直接関わることを可能にしています。ダイレクト・トゥ・コンシューマー(DTC)モデルとマーケットプレイス主導の発見を特徴とするこの変化は、競争環境を変えました。これにより、チャレンジャーブランドは従来のグリーングラス小売のマークアップを回避し、より魅力的な価格帯で高度なスペックを提供できるようになっています。例えば、Blue Tees GolfのCaptain AirやShot ScopeのPRO L5などのデバイスは、ブランドがオンラインチャネルをハードウェア販売だけでなく、サブスクリプション型エコシステムの統合にも活用している方法を示しています。このアプローチは、レンジファインダーを不可欠なパフォーマンスツールおよびデータ駆動型コーチングサービスへの入口として位置づけています。戦略的インサイトは明確です。この進化する市場において、デジタルチャネルを制することは、顧客関係と貴重なパフォーマンスデータを掌握することを意味します。この変化は、従来の小売ヒエラルキーの支配力を弱め、単なる棚の存在感よりも接続性とエコシステム統合に根ざした長期的な競争力を重視する方向へと加速させています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 競技プレー中のスロープ機能に関する規制上の制限 | -0.5% | グローバル | 中期(2~4年) |

| 模倣品および低コスト輸入品による価格競争の激化 | -0.7% | グローバル、特にアジア太平洋およびオンラインマーケットプレイス | 短期(2年以内) |

| スマートフォンゴルフアプリケーションによる専用デバイス採用への挑戦 | -0.4% | グローバル、特にカジュアル・レクリエーションセグメントで顕著 | 中期(2~4年) |

| プレミアム価格帯によるレクリエーションプレイヤーへの普及制限 | -0.2% | 新興市場、東南アジア、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

競技プレー中のスロープ機能に関する規制上の制限

スロープ機能に関する規制上の制約は、グローバルゴルフレンジファインダー市場、特にその最も収益性の高い機能に対して重大な課題をもたらしています。全米ゴルフ協会(USGA)やセントアンドリュースのロイヤル・アンド・エンシェント・ゴルフクラブなどの統括団体は、トーナメントプレー中のスロープ調整距離の使用を禁止しています。この規制は、プロゴルファーズ協会(PGA)ツアーの2025年デバイストライアルによってさらに強化され、スロープおよびコースマッピング機能の無効化が求められました。メーカーは今や二重場の課題に直面しています。スロープデータを優先するレクリエーションゴルファー向けのデバイスを開発しながら、競技プレイヤーのコンプライアンス要件も満たす必要があります。このデュアルモード機能は開発コストを増加させ、機能の誤作動リスクを高め、スロープ機能に焦点を当てたマーケティング戦略を制限します。その結果、これらの制約はプロおよびレクリエーション市場セグメントの両方にわたるシームレスなブランドポジショニングを妨げています。

模倣品および低コスト輸入品による価格競争の激化

模倣品および低コスト輸入品は、グローバルゴルフレンジファインダー市場を著しく制約し、ブランドへの信頼を損ない、初回購入への自信を低下させています。多くの場合、正規品の何分の一かの価格で販売されるこれらの模倣品は、精度と信頼性において妥協しています。その結果、多くの初回購入者は欠陥のある製品だけでなく、カテゴリー全体に対して歪んだ認識を形成してしまいます。この誤った判断は、正規ブランドの評判を傷つけるだけでなく、特にオンライン販売が主流の価格敏感な地域において、真の試用機会を制限します。確立されたメーカーは二重の課題に直面しています。知的財産(IP)を保護しながら、正規品の精度と耐久性を消費者に納得させる必要があります。全体的な結果として、信頼と信用性がイノベーションと同等の重要性を持つ市場が形成されています。この現実は、ブランドが持続的な長期成長を確保するために、偽造防止対策、消費者教育、独自の価値提案への投資を余儀なくさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハイブリッドデバイスが競合フォーマットを統一された価値提案に収束

2025年、レーザーレンジファインダーはグローバルゴルフレンジファインダー市場において61.86%の支配的なシェアを占めています。その市場リーダーシップは、比類のない精度、速度、信頼性に起因しており、ヤード未満の精度と信頼性の高いピンロックフィードバックを提供しています。数十年にわたるブランド認知度と、プロフェッショナル小売チャネルにおける強固な存在感が相まって、経験豊富なゴルファーの間で持続的な顧客ロイヤルティを確立しています。しかし、この成熟したセグメントは重大な課題に直面しています。イノベーションは漸進的にとどまり、研究開発コストは高く、差別化の達成はますます困難になっています。これらの要因が、セグメントの確固たる市場ポジションにもかかわらず、成長を制約しています。

一方、ハイブリッドレンジファインダーは最も成長の速いカテゴリーを代表しており、2026年から2031年にかけてCAGR 8.22%が予測されています。全地球測位システム(GPS)の可視化とレーザー精度を統合することで、ハイブリッドレンジファインダーは包括的な価値提案を提供しています。例えば、BushnellのTour HybridやGarminのApproach Z10などの製品は、スマートウォッチ統合とリアルタイムデータ送信によるエコシステム接続性を強化しながら、複数のデバイスの機能を統合しています。この成長軌跡は、利便性と相互接続されたパフォーマンスに対する消費者の嗜好の進化を反映しています。しかし、このセグメントは独自の課題にも直面しています。より高いエンジニアリングの複雑さ、増加する生産コスト、そして手頃な価格と高度な機能のバランスを取ることの難しさです。これらの要因が、ハイブリッドレンジファインダーのニッチな採用からメインストリームへの移行に影響を与えるでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

カテゴリー別:プレミアムセグメントの二極化がAIを次の価格帯として示唆

2025年、マスカテゴリーは64.54%のシェアを占めており、大多数の購入者が実用性を優先し、手頃な価格と信頼性の高い距離測定の両方を求めていることを示しています。このセグメントは、ダイレクト・トゥ・コンシューマー(DTC)ブランドとオンラインマーケットプレイスからの急増を経験し、エントリーレベルの価格が低下しています。その結果、レンジファインダーはぜいたく品ではなく、不可欠なツールとしてますます認識されるようになっています。この幅広い訴求力が販売量を押し上げる一方で、ブランドの差別化を制限し、企業が画期的なイノベーションではなく主に価格とわずかな改良で競争することを余儀なくさせています。

一方、プレミアムセグメントは最も急速な成長を示しており、2026年から2031年にかけてCAGR 7.99%が見込まれています。この急増は、人工知能(AI)駆動のヤーデージプラットフォーム、最先端のディスプレイ技術、全地球測位システム(GPS)統合などの進歩によって促進されています。例えば、MileseeyのGenePro S1は、プレミアムデバイスが天候調整済みの「プレイライク」距離を提供し、一般ユーザーとプロツアーの計算の間のギャップを埋める方法を示しています。このセグメントの拡大はパラダイムシフトを示しています。プレミアム購入者は、単なる距離測定だけでなく、情報に基づいたショット判断のために強化されたデータを活用しています。したがって、イノベーション、接続性、エコシステム統合に焦点を当てることで、プレミアムレンジファインダーは市場の主要な成長ドライバーとしての地位を固めています。

エンドユーザー別:ゴルフアカデミーおよびトレーニングセンターが調達を機関向けフォーマットへシフト

2025年、レクリエーション目的および一般アマチュアゴルファーが世界のゴルフレンジファインダー市場を牽引し、需要の71.37%を占めた。このトレンドは、スポーツへの参加パターンの広がりと一致しており、多くのプレーヤーがコース上での精度と総合的なパフォーマンス向上を目的としてこれらのデバイスを採用している。ゴルフクラブおよびゴルフコースは、レンタルフリートや指導プログラム向けにレンジファインダーを調達することでこのセグメントに貢献しており、耐久性と標準化された仕様を重視している。これにより安定した需要が確保される一方で、イノベーションの機会が制限される側面もある。購入の大多数は高度な機能よりも基本的な機能を優先しており、ブランドがこの主要セグメント内で差別化を図る余地を狭めている。

ゴルフアカデミーおよびトレーニングセンターは最も成長の速いエンドユーザーカテゴリーであり、2026年から2031年にかけてCAGR 8.57%が予測されている。この成長は、テクノロジー主導のコーチング環境の世界的な拡大によって促進されている。GOLFZON LeadbetterやTrackManの導入施設などの機関は、構造化されたレッスンプログラムおよびデータ駆動型の統合トレーニング環境が、標準化されたコーチングフレームワークに精密計測をいかに組み込んでいるかを示す好例である。この機関調達における変化は、市場における構造的な転換を浮き彫りにしている。すなわち、レンファインダーは個人ゴルファーだけでなく、アカデミーやトレーニングセンターによっても購入されるケースが増加している。これらの組織は、フリートレベルの耐久性、シームレスなエコシステム統合、およびスケーラブルな価格モデルを求めている。その結果、このセグメントは需要のダイナミクスを再定義しており、企業間(B2B)調達を業界の重要な成長ドライバーとして位置づけている。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:DTCエコシステムがオンラインチャネルによる従来型小売の代替を加速

2025年、オフライン小売店はグローバルゴルフレンジファインダー市場において69.89%の支配的なシェアを占めています。光学製品の実地評価に対する消費者の嗜好と、訓練された小売スタッフが提供する専門知識が、購買決定に大きな影響を与えています。グリーングラスのプロショップは、近接性とフィッティングの専門知識を優先するプロおよびクラブレベルのゴルファーにとって特に重要です。この確立された存在感がオフライン小売の優位性を強化する一方で、従来の販売モデルへの依存は運営の柔軟性を制限し、デジタル代替手段が勢いを増し続ける中でマージン圧縮にさらされています。

一方、オンライン小売は最も成長の速い流通チャネルであり、2026年から2031年にかけてCAGR 8.45%を達成しています。この成長は、ダイレクト・トゥ・コンシューマーエコシステムとサブスクリプション型ビジネスモデルによって牽引されています。Blue Tees GolfやShot Scopeなどのデジタル競合他社は、オンラインプラットフォームを単純な販売窓口から、デバイスが高度な分析およびコーチングサービスへの入口として機能する包括的な接続パフォーマンスエコシステムのゲートウェイへと変革しています。この進化する「デバイス・アズ・ア・サービス」モデルは、流通経済を根本的に再形成し、従来の小売において数十年にわたって確立されたブランドヒエラルキーを破壊し、デジタルファーストのエンゲージメントへの移行を加速させています。メーカーにとって、オンラインチャネルは重要な成長機会であるだけでなく、デジタル顧客関係の掌握が長期的な競争力をますます左右するという戦略的必須事項でもあります。

地域分析

2025年、北米はゴルフレンジファインダー市場において最大のシェアを誇り、42.63%を占めています。この優位性は主に米国によって牽引されており、全米ゴルフ財団によると2025年時点で16,000以上のゴルフ施設を有し、増加する参加者ベースに支えられた買い替えおよびアップグレードへの安定した需要が見られます。Bushnell、Garmin、Blue Tees、Shot Scopeなどの主要ブランドが地域での存在感を競い、プロショップでの視認性向上、プロゴルファーズ協会(PGA)との連携構築、市場での戦略的ポジショニングにリソースを投入しています。さらに、全米ゴルフ協会(USGA)の規制基準は製品設計に影響を与えるだけでなく、マーケティングの方向性も形成し、北米をグローバル流通戦略のベンチマークとして確立しています。

アジア太平洋は急速な上昇軌道にあり、2026年から2031年にかけてCAGR 7.86%で成長すると予測されており、中期的に最も顕著な成長ポテンシャルを持つ地域として位置づけられています。日本、韓国、中国、インド、東南アジア諸国ではゴルフ参加者数が急増しており、ハイエンドおよび競争力のある価格帯のデバイスへの需要を刺激しています。CaddyTalkやVoice Caddieなどの国内ブランドがこれらのテクノロジーに精通した市場で繁栄する一方、Garminなどのグローバル大手は地域の価格感度を考慮しながら戦略的に製品を投入しています。これは、アジア太平洋市場が画一的なプレミアム戦略ではなく、きめ細かな競争アプローチを求めていることを示しています。同地域の急成長するゴルフインフラ、可処分所得の増加、そしてゴルフコースに向かう若い人口動態が相まって、将来の需要の主要ドライバーとしての地位を確固たるものにしています。

欧州は第2位の市場であり、ドイツ、英国、オランダ、フランスが数量をリードしています。同大陸は成人およびジュニアの両方から強固な参加者を享受しており、エントリーレベルおよびミドルレンジ製品への需要を支えています。特筆すべきは、英国で確立されたコンプライアンス基準が欧州全体の小売規範に影響を与えていることです。一方、南米や中東・アフリカなどの地域も存在感を示しています。ブラジルにおけるGOLFZONリードベターのアカデミーやサウジアラビアのビジョン2030ゴルフインフラ整備などの機関的取り組みは、構造的な需要の芽生えを示しています。これらの市場は規模こそ小さいものの、特に機関購入とプレミアムゴルファーの基盤を通じて、レンジファインダー採用の信頼できる道筋を切り開いています。

競争環境

グローバルゴルフレンジファインダー市場は断片化した競争を特徴としています。BushnellやGarminを含む主要プレイヤーは、強力なブランドエクイティと広範な流通ネットワークを活用しています。彼らは、独自の製品発売とセンサーフュージョンやデータ送信などの先進技術への戦略的投資を通じて、プレミアム市場ポジションを維持しています。一方、NikonとLeupold & Stevensは光学技術と製品耐久性における専門知識に注力し、技術的な接続性よりもレンズ精度を優先するゴルファーをターゲットにしています。このアプローチは、ミドルレンジ市場セグメントで蔓延する価格圧力を軽減するのに役立っています。

新興チャレンジャーブランドは、光学パフォーマンスからエコシステム駆動型経済へと焦点を移すことで市場を再定義しています。ベンチャーキャピタルの資金援助を受けたShot Scopeは、レンジファインダーを分析ベースのコーチングプラットフォームのデータ収集ツールへと変革しています。Blue Tees Golfは、競争力のある価格帯で人工知能(AI)対応機能を提供することでオンライン販売チャネルを破壊しています。一方、CaddyTalkやVoice Caddieなどのアジアブランドは、ローカライズされたソフトウェアソリューションと地域のゴルフアカデミーとのパートナーシップを通じて国内市場でのポジションを強化しています。Mileseeyはダイレクト・トゥ・コンシューマービジネスモデルの有効性を体現しており、従来の小売マージンを回避しながらプレミアムに近い機能を提供し、市場競争を激化させています。

新たな成長機会は、全米ゴルフ協会(USGA)およびセントアンドリュースのロイヤル・アンド・エンシェント・ゴルフクラブ(R&A)の規制に準拠した人工知能(AI)搭載キャディの統合にあります。現在、トーナメントコンプライアンスを維持しながらレクリエーションインテリジェンスを提供する動的ショット推奨システムを組み込んだ製品は限られています。この動向は競争環境における変革的な局面を示しています。準拠したAI駆動の意思決定能力を成功裏にスケールできる企業は、市場リーダーシップを再定義し、業界の焦点をハードウェアベースの差別化から統合エコシステムを通じた価値創造へとシフトさせる態勢にあります。

ゴルフレンジファインダー業界のリーダー企業

Bushnell Golf

Garmin

Nikon

Leupold & Stevens

Blue Tees Golf

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Garminマレーシアは、より速く正確な距離読み取りを求めるゴルファー向けに設計されたレーザーレンジファインダー、Approach Z10を発売し、クラブ選択の迷いを軽減しました。このコンパクトなデバイスは最大350ヤードのピンまでの距離を測定します。6倍の倍率を搭載し、ショット前にターゲットをより鮮明に確認できます。重量180g未満でほとんどのスマートフォンより小型のApproach Z10は、携帯性を重視して設計されており、ゴルファーにゲームを向上させるための追加データを提供します。

- 2026年2月:Blue Tees Golfは、2026年PGAショーにてCaptain AirとCaptain Proからなるキャプテンシリーズを発表しました。両モデルはBlue Tees GAMEアプリとシームレスに統合するよう設計されており、GPSマッピング、ショットトラッキング、ラウンド後の分析を統一されたエコシステムに統合しています。

- 2025年9月:AI搭載ゴルフパフォーマンストラッキングソリューションの大手プロバイダーであるArccosは、Arccos スマートレーザーレンジファインダーの発売を発表しました。この画期的なレーザーは同種初のもので、AIと高度なソフトウェアを使用して開発されました。単一のヤーデージのみを提供する従来のレンジファインダーとは異なり、Arccosデバイスはリアルタイムの「プレイライク」距離を高度に提供します。ライブのハイパーローカル気象データ、正確なGPS測位、40,000以上のコースの詳細なグローバルマッピングを統合することで、計算において比類のない精度を実現しています。

グローバルゴルフレンジファインダー市場レポートの調査範囲

ゴルフレンジファインダーは、ゴルファーがコース上のターゲット(フラッグスティック、バンカー、ハザードなど)までの正確な距離を測定し、より自信を持ったクラブ選択と正確なショットを実現するために設計された専用デバイスです。推測を排除することで、プレー中のパフォーマンスと意思決定の両方を向上させます。

グローバルゴルフレンジファインダー市場は、製品タイプ、カテゴリー、エンドユーザー、流通チャネル、地域に基づいてセグメント化されています。製品タイプ別では、市場はレーザーレンジファインダー、GPSレンジファインダー、ハイブリッドレンジファインダーにセグメント化されています。カテゴリー別では、市場はマスとプレミアムにセグメント化されています。エンドユーザー別では、市場はレクリエーション・アマチュアゴルファー、プロゴルファー、ゴルフクラブおよびコース、ゴルフアカデミーおよびトレーニングセンターにセグメント化されています。流通チャネル別では、市場はオンライン小売店とオフライン小売店にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| レーザーレンジファインダー |

| GPSレンジファインダー |

| ハイブリッドレンジファインダー |

| マス |

| プレミアム |

| レクリエーション・アマチュアゴルファー |

| プロゴルファー |

| ゴルフクラブおよびコース |

| ゴルフアカデミーおよびトレーニングセンター |

| オンライン小売店 |

| オフライン小売店 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | レーザーレンジファインダー | |

| GPSレンジファインダー | ||

| ハイブリッドレンジファインダー | ||

| カテゴリー | マス | |

| プレミアム | ||

| エンドユーザー別 | レクリエーション・アマチュアゴルファー | |

| プロゴルファー | ||

| ゴルフクラブおよびコース | ||

| ゴルフアカデミーおよびトレーニングセンター | ||

| 流通チャネル別 | オンライン小売店 | |

| オフライン小売店 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

グローバルゴルフレンジファインダー市場の現在の規模はどのくらいですか?

市場は2025年に3億6,778万USDと評価され、2026年~2031年にCAGR 6.37%で成長し、2031年までに5億3,085万USDに達すると予測されています。

最大のシェアを持つ製品タイプはどれですか?

レーザーレンジファインダーは最大の製品タイプであり、2025年の市場において61.86%を占めており、その精度と信頼性によって牽引されています。

価格帯別で最大のカテゴリーはどれですか?

マスセグメントが2025年に64.54%のシェアで支配しており、手頃な価格で実用的なデバイスへの強い需要を反映しています。

最大のエンドユーザーはですか?

レクリエーションおよびアマチュアゴルファーが2025年の需要の71.37%を占めており、幅広い参加トレンドと一致しています。

主要な流通チャネルはどれですか?

オフライン小売店が2025年に69.89%のシェアを占めており、実地評価に対する消費者の嗜好とプロショップの専門知識によって支えられています。

どの地域が市場をリードしていますか?

北米が最大の地域であり、2025年に42.63%のシェアを保有しており、強固な参加者基盤と密なゴルフインフラに支えられています。

最終更新日: