サファリツーリズム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 41.35 十億米ドル |

| 市場規模 (2031) | 56.16 十億米ドル |

| 成長率 (2026 - 2031) | 6.31% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 中東とアフリカ |

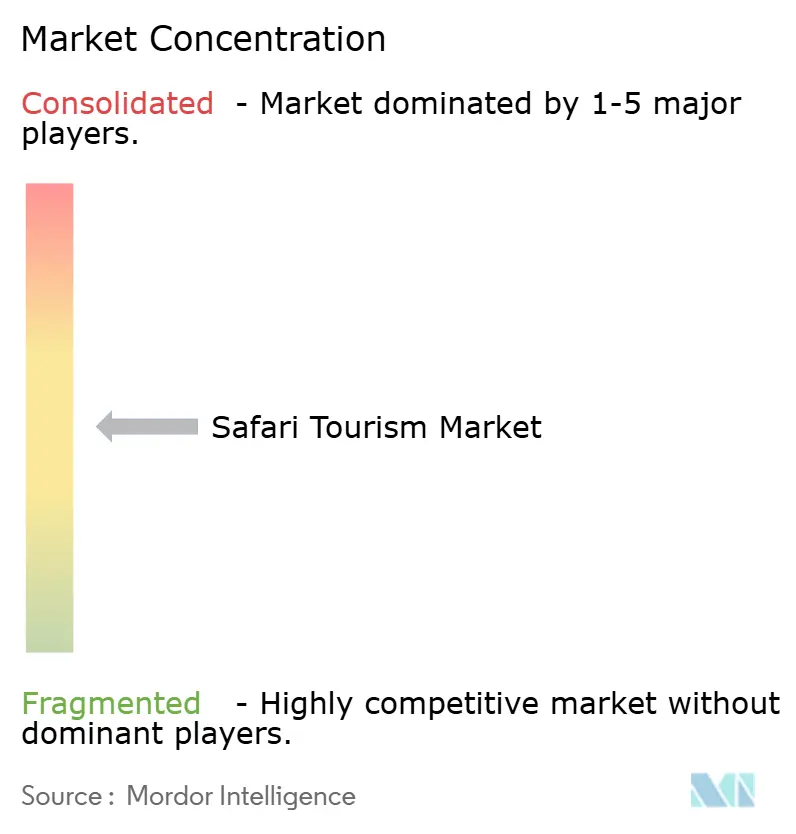

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサファリツーリズム市場分析

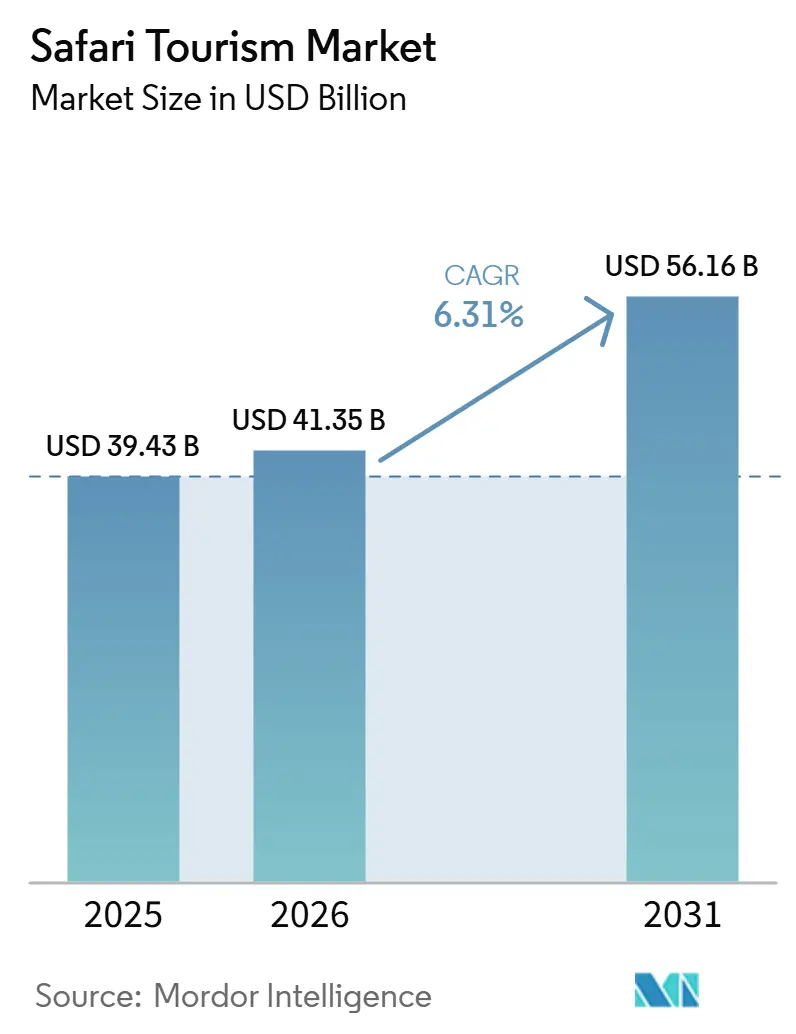

サファリツーリズム市場規模は、2025年の397億4,300万米ドルから2026年には413億5,000万米ドルに増加し、2031年までに561億6,000万米ドルに達すると予想されており、2026年から2031年にかけて6.31%のCAGRで成長します。

サファリツーリズム市場における需要は、もはや一部の富裕層リピーター旅行者に限定されるものではありません。現在では、米国、英国、そして増加するアジアのアウトバウンド旅行者という幅広い層を取り込んでいます。自然ベースの旅行は広範な観光基盤に支えられており、旅行・観光経済全体が世界GDPの相当な割合を占め、保護区域への年間訪問数は80億件近くに達しています。サファリの平均予算は前年比で顕著に上昇しており、サファリツーリズム市場の旅行者が引き続き高い旅行費用を受け入れていることを示しています。サファリツーリズム市場はまた、より長い旅程、プレミアム宿泊施設、そしてコアとなるゲームドライブ商品を超えた旅行者一人当たりの収益を増加させるアドオンのウィルドライフ体験へと移行しています。同時に、料金改定、気候変動、主要エコシステムにおけるアクセス規制の強化により、コンセッション管理、予約効率、商品の独自性が、サファリツーリズム市場全体における競争優位性のより重要な源泉となっています。[1]世界銀行、「自然ベースの観光」、世界銀行、worldbank.org

主要レポートのポイント

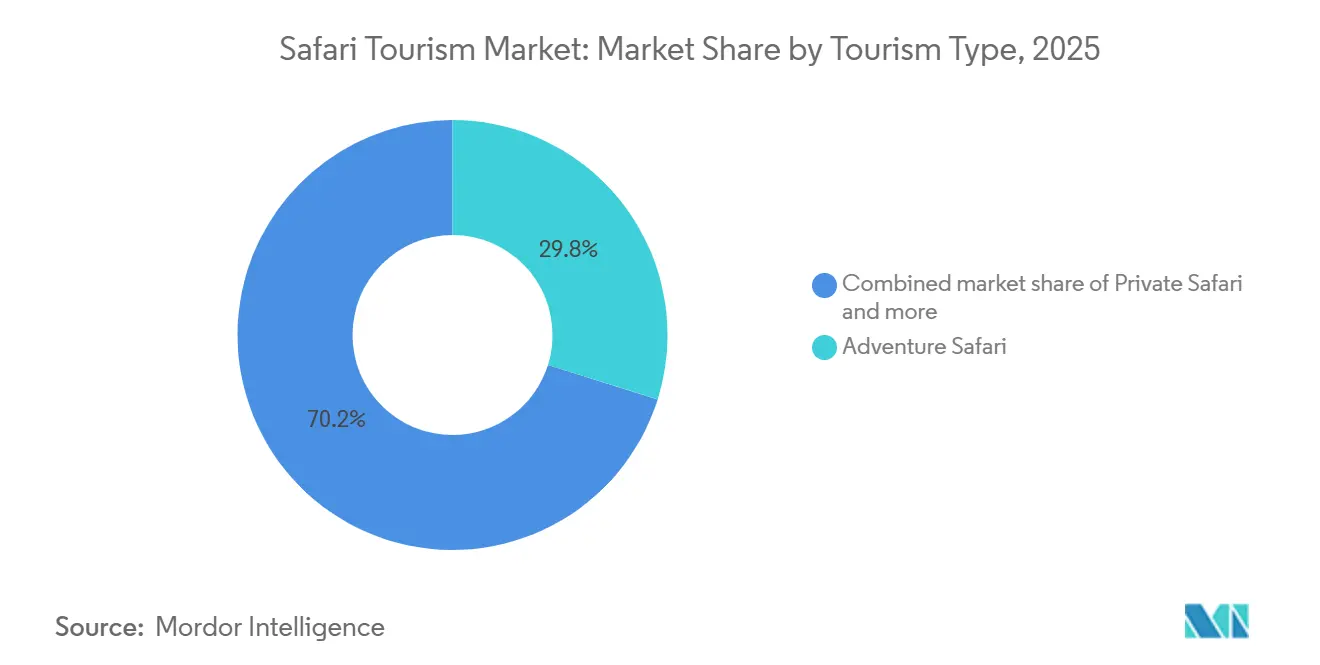

- ツーリズムタイプ別では、アドベンチャーサファリが2025年のサファリツーリズム市場シェアの29.84%をリードし、ラグジュアリーサファリは2031年にかけて6.72%のCAGRで拡大すると予測されています。

- 宿泊タイプ別では、リゾート・ロッジが2025年の収益の38.63%を占め、エコロッジは2031年にかけて7.57%のCAGRで成長すると予測されています。

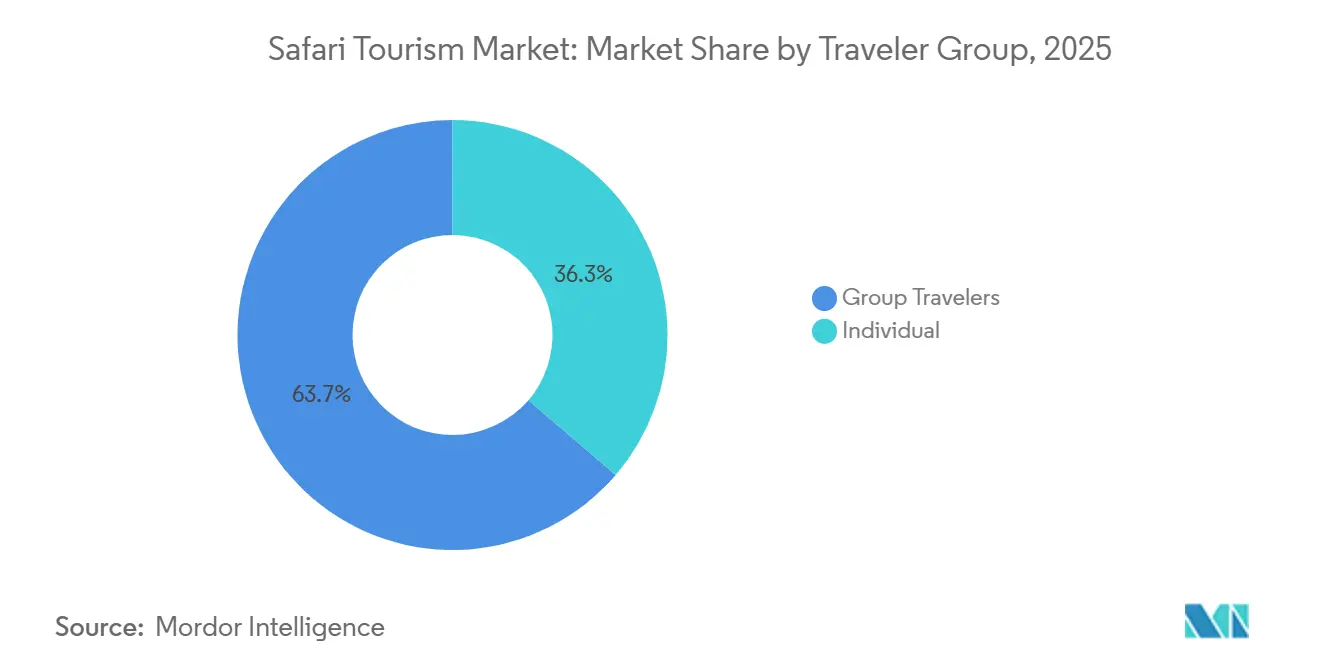

- 旅行者グループ別では、グループ旅行者が2025年の収益の63.71%を占め、2031年にかけて6.95%という最高の予測CAGRを記録しました。

- 予約方法別では、直接予約が2025年のサファリツーリズム市場シェアの42.94%を占め、オンライン旅行プラットフォームは2031年にかけて7.46%のCAGRで成長すると予測されています。

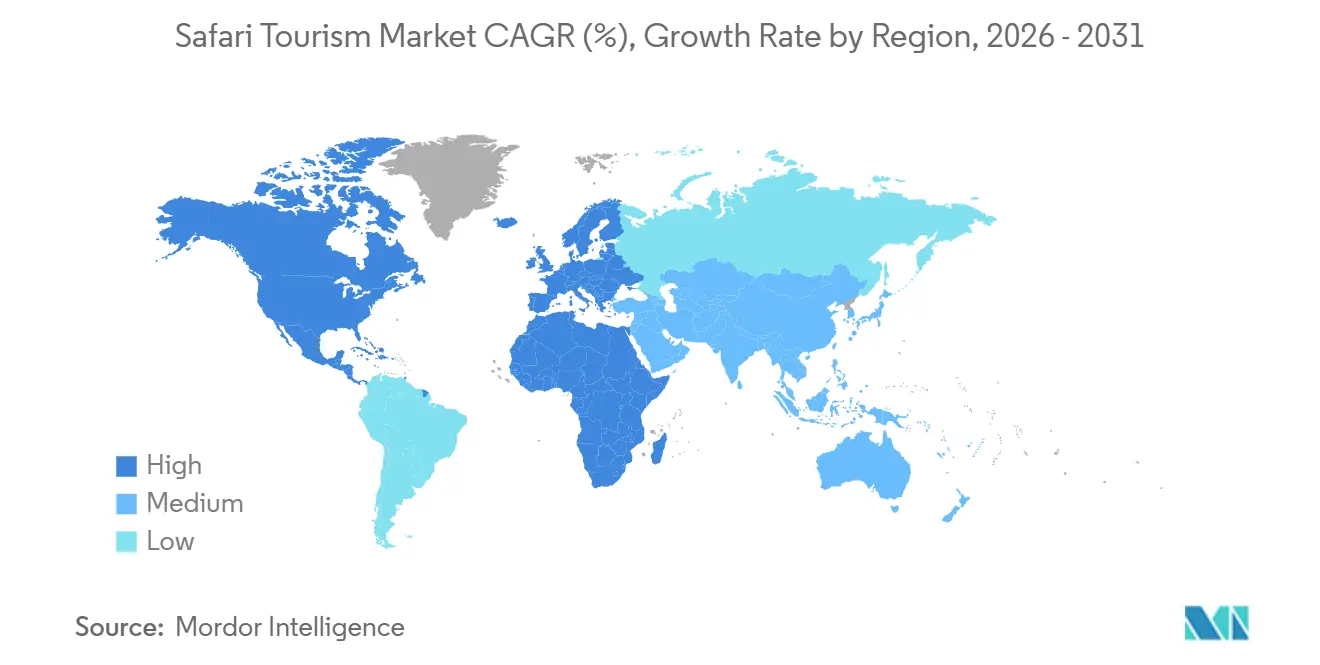

- 地域別では、中東・アフリカが2025年のサファリツーリズム市場規模の49.85%を占め、2031年にかけて7.02%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サファリツーリズム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 体験型ウィルドライフ旅行需要 | +1.8% | グローバル、中東・アフリカの目的地および北米の発地市場に集中 | 短期(2年以内) |

| プライベートサファリ旅程のプレミアム化 | +1.4% | ケニア、タンザニア、ボツワナ、南アフリカを含む東部・南部アフリカ | 中期(2〜4年) |

| 保全主導の旅行嗜好 | +1.0% | グローバルな発地市場および中東・アフリカの目的地 | 中期(2〜4年) |

| デジタル発見と直接予約の普及 | +0.8% | グローバル、北米および新興アジア太平洋発地市場でより強い影響 | 短期(2年以内) |

| ショルダーシーズンの正常化による販売可能在庫の拡大 | +0.6% | 東部・南部アフリカ、中東・アフリカ地域全体への波及効果あり | 中期(2〜4年) |

| プライベートコンサーバンシー限定アクティビティによる商品差別化の拡大 | +0.5% | ケニア、ボツワナ、ジンバブエ、タンザニアの保全エコシステム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

体験型ウィルドライフ旅行需要が旅程設計を再構築

サファリツーリズム市場における旅行需要は、受動的なゲームビューイングから、ウォーキングサファリ、ナイトドライブ、レンジャー主導のトラッキング、保全連携訪問などのより能動的なウィルドライフ体験へとシフトしています。この変化が重要なのは、高エンゲージメント形式が標準的なマスツーリズム商品よりも強い地域経済的リターンをもたらす傾向があるためです。世界銀行は、ウガンダのブウィンディ原生国立公園が運営予算を大幅に上回る経済的便益を生み出したと報告しており、低ボリューム・高価値のウィルドライフツーリズムが経済的インパクトをいかにスケールできるかを示しています。購買者はまた、購買プロセスの早い段階で意思決定を行っており、デジタルコンテンツが多くの旅行者がオペレーターに連絡する前に目的地選択に影響を与えていることを意味します。したがって、ウィルドライフ観察と文化・保全活動を組み合わせるオペレーターは、サファリツーリズム市場における旅行支出のより大きなシェアを獲得しています。

プライベートサファリ旅程のプレミアム化が一人当たり収益の優位性を牽引

サファリツーリズム市場は、全体的な問い合わせ成長が正常化した中でも、より高価値なプライベート旅程へのシフトを明確に示し続けています。平均予算は前年比で大幅に上昇しており、サファリツーリズム市場の上位層における強い価格受容性を示唆しています。プライベートキャンプの買い切り、プライベートヴィラ、専用出発などの商品形式は、ペース、プライバシー、ゲスト体験に対するより大きなコントロールを提供するため、支持を集めています。このトレンドは、純粋な旅行者数よりも収益成長を収益拡大へとシフトさせています。また、プライベートコンセッションにおけるプレミアム在庫を管理し、それをより長く、よりパーソナライズされた旅程にパッケージ化できるオペレーターを有利にしています。

保全主導の旅行嗜好が購買基準となる

旅行者は、サファリツーリズム市場における予約決定において、保全の信頼性を副次的なブランドメッセージとしてではなく、その一部として扱うようになっています。追跡可能で測定可能な保全プログラムを持つオペレーターは、特にプレミアム旅行者の間で、価格を守り、キャンセルを減らすためにより有利な立場にあります。2025年7月、Gamewatchers SafarisとEarthAcreは、ケニアのオル・キニェイおよびセレンカイ・コンサーバンシーにわたる追跡可能な保全支払いモデルを開始し、ハーバード大学デービーズ研究室の生態学的指標を使用し、3万5,000エーカーから100万エーカー以上への規模拡大を目標としています。世界銀行はまた、保全ベースの観光が強い地域所得乗数を生み出し、クイーン・エリザベス国立公園やマダガスカルのノシ・ベなどの目的地において、観光客が支出する1ドルあたり相当な地域所得を生み出すことを発見しました。その結果、サファリツーリズム市場は、単に優れたウィルドライフアクセスだけでなく、検証された生態学的成果を示すことができるオペレーターを評価するようになっています。

デジタル発見と直接予約の普及が流通経済を再構築

サファリツーリズム市場におけるチャネル行動は、高価値の直接予約とより急速に成長するデジタル発見の間でより分断されるようになっています。直接予約は2025年に収益の42.94%を維持しました。これは、多額を支出する旅行者が、旅程を調整しパーミットを管理できる専門オペレーターとの直接的な関係を依然として好むためです。同時に、オンライン旅行プラットフォームは2031年にかけて7.46%のCAGRで成長すると予測されており、サファリツーリズム市場に参入するより若く、よりデジタルに自信を持った購買者層の拡大を示しています。これにより、デジタルプラットフォームがリサーチと比較に影響を与える一方で、直接オペレーターがより高額な旅行のコンバージョンにおいて依然として強いという二軌道の流通構造が生まれています。強力なウェブサイト、リアルタイムの在庫可視性、直接アドバイザリー能力を通じて両モデルをサポートするオペレーターは、マージンを弱めることなくより多くの需要を獲得できる可能性があります。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政治的・健康的・安全上の混乱 | -1.3% | 東部・南部アフリカ、米および欧州の旅行勧告システムを通じた波及効果あり | 短期(2年以内) |

| 気候変動がウィルドライフ観察の予測可能性に影響 | -0.9% | ケニアおよびタンザニアを含む東アフリカ、ナミビアおよびボツワナを含む南部アフリカ | 長期(4年以上) |

| 主要観察スポットの過密化がプレミアム体験価値を損なう | -0.7% | ケニア、タンザニア、ボツワナ | 中期(2〜4年) |

| パーミットおよび保全料金の高騰が旅行の摩擦を高める | -0.5% | ケニア、ウガンダ、ルワンダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政治的・健康的・安全上の混乱が系統的な需要ショックをもたらす

サファリツーリズム市場は、コア目的地の多くが長距離需要に依存しているため、政治的事象、公衆衛生上の懸念、旅行勧告に引き続きさらされています。世界観光都市連合会は、アフリカの2026年観光成長について非常に幅広い可能性のある結果を予測しており、外部リスクが高まった際に旅行の結果がいかに急速に変化しうるかを浮き彫りにしています。東部・南部アフリカの高価値サファリ回路は、ルーティング、保険、旅行者の信頼がすべて予約コンバージョンに影響するため、特に敏感です。地域の見出しが近隣諸国全体の旅行計画に影響を与えうるため、目的地が直接的なショックを経験する必要は必ずしもありません。これにより、地理的多様化と柔軟な旅程設計がサファリツーリズム市場における重要な運営上の安全策となっています。[2]世界観光都市連合会、「世界観光経済トレンドレポート2026」、WTCF、en.wtcf.org.cn

気候変動がウィルドライフ観察の予測可能性に影響

気候変動は、ウィルドライフの移動パターンと観察品質が降雨量と生息地の安定性に大きく依存しているため、サファリツーリズム市場にとって長期的な課題となっています。2025年12月に報告された研究では、マラエコシステムにおけるヌーの移動の足跡が、生息地の撹乱と気候変動の複合的な圧力の下で2020年以降急激に縮小していることが明らかになりました。ナミビアもまた、長期にわたる乾燥期の後、2024年に国家干ばつ緊急事態を宣言し、砂漠適応型野生動物の収容能力に影響を与えうるさらなる温暖化リスクに直面しています。オペレーターにとって、これはより安定した生態学的サイクルに基づいて構築された固定的な季節マーケティングパターンへの信頼を低下させます。したがって、サファリツーリズム市場は、リアルタイムトラッキング、マルチエコシステムルーティング、代替ウィルドライフエリアへのゲストのシフト能力により大きな価値を置くようになっています。[3]Mongabay、「気候変動がナミビアの人々と砂漠適応型野生動物のレジリエンスを試す」、Mongabay、mongabay.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ツーリズムタイプ:アドベンチャーがボリュームをリードし、ラグジュアリーがマージン成長を獲得

アドベンチャーサファリは2025年のサファリツーリズム市場シェアの29.84%を占め、収益ベースで最大のツーリズムタイプとなりました。その規模は、予算グループ出発、クラシックロッジ回路、ミッドマーケット遠征形式にわたる幅広いアクセシビリティから生まれています。この幅広さにより、アドベンチャーサファリはサファリツーリズム市場の主要なボリュームエンジンとなっています。また、多くの旅程が依然として標準的なゲームドライブパターンに依存しているため、交通量の多い公園でのオーバーツーリズムからの圧力にもさらされています。ラグジュアリーサファリは2031年にかけて6.72%のCAGRで成長すると予測されており、ハイエンド需要がサファリツーリズム市場全体よりも速く拡大していることを示しています。

ラグジュアリーの成長は、プライベートキャンプ、専用ヴィラ、パーソナライズされたガイドへの強い需要によって支えられています。これらの商品は、プライバシー、長期滞在、ゲスト体験に対するより大きなコントロールを提供するため、より高い料金を要求します。したがって、サファリツーリズム産業は、収益成長が単に旅行者数の増加だけでなく、収益拡大へとシフトするのを目にしています。フォトグラフィックサファリ、ウォーキングサファリ、ゴリラ・霊長類サファリは規模は小さいものの、より深いエンゲージメントを求める旅行者にサービスを提供し、標準的なゲームドライブ商品との比較が難しいため、戦略的に重要です。特にゴリラ・霊長類ツアーは、パーミットの入手可能性が構造的に制限されており、保全収容能力と密接に結びついているため、希少性を背景に取引され続けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

宿泊タイプ別:エコロッジがサステナビリティプレミアムの中で最速成長を牽引

リゾート・ロッジは2025年のサファリツーリズム市場の38.63%を占め、収益ベースで最大の宿泊タイプとなりました。その地位は、確立されたロッジネットワーク、主要ウィルドライフ回廊における長期運営契約、プレミアムおよびアッパーミッドマーケット需要の両方に対応できる能力を反映しています。エコロッジは2031年にかけて7.57%のCAGRで成長すると予測されており、サファリツーリズム市場において最も急成長している宿泊形式となっています。これは、プレミアム価格と目に見えるサステナビリティ認証の明確な重複を反映しています。このセグメントは、快適さとウィルドライフアクセスを維持しながら低環境負荷の滞在を好む旅行者の嗜好から恩恵を受けています。

2024年、Great Plains Conservationはケニアのマラ・ノース・コンサーバンシーにマラ・トト・ツリーキャンプを開設し、高価値でデザイン主導のウィルダネス宿泊施設への継続的な投資を示しました。テントキャンプとブッシュキャンプも、伝統的なサファリ形式を維持し、より建設が進んだ施設よりも強いウィルドライフ近接性を提供するため、引き続き重要です。最上位では、水上サファリ滞在、ツリーハウス、その他のニッチな形式が、絶対的な希少性とより独特な場所の感覚を売ることで宿泊の差別化をさらに推し進めています。したがって、サファリツーリズム市場は商品主導の宿泊選択へと移行しており、形式が目的地とほぼ同じくらい重要になっています。サファリツーリズム産業はまた、単一の資産内で環境パフォーマンス、独自性、高いサービス水準を組み合わせることができるオペレーターを評価しています。

旅行者グループ別:グループ旅行が収益を支配し、予測成長をリード

グループ旅行者は2025年の収益の63.71%を占め、2031年にかけて6.95%のCAGRで成長すると予測されています。これにより、グループ旅行はサファリツーリズム市場において最大かつ最も急成長している旅行者形式となっています。組織的な出発は、事前交渉されたロッジ料金、より強い稼働率計画、旅行者一人当たりの低い流通コストから恩恵を受けています。これらの構造的優位性により、オペレーターはプレミアム化に参加しながらもアクセスしやすい価格を維持できます。このセグメントには、多世代家族出発や専用グループ買い切りなどの高価値形式も含まれており、成長が予算志向の商品に限定されないことを意味します。

個人旅行者は2025年の収益の36.29%を占め、旅程がよりカスタマイズされているため、一泊あたりの支出が高い傾向が続いています。このコホートは、ウォーキングサファリや霊長類に焦点を当てたトリップなどのニッチな体験への需要を牽引することが多いため、サファリツーリズム市場において重要です。個人旅行はまた、車両計画からパーミット管理、パーソナライズされた出発前サービスまで、より複雑なロジスティクスを必要とします。グループと個人の両方の需要に対応するオペレーターは、共有出発がハイエンドの独自性を損なわないよう在庫を慎重にセグメント化する必要があります。したがって、サファリツーリズム産業は、異なる旅行者形式にわたってスケールとカスタマイズのバランスを取ることができるプラットフォームとオペレーターを優遇します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

予約方法別:直接チャネルがシェアを維持しながらプラットフォームが加速

直接予約は2025年の収益の42.94%を占め、サファリツーリズム市場において最大のチャネルとなりました。このチャネルが依然として強いのは、サファリ旅行が通常、高額、パーミット調整、詳細な旅行前サポートの必要性を伴うためです。一人当たり8,000米ドル以上を支出する旅行者は、ルーティング、宿泊、ウィルドライフの優先事項を調整できる専門家との直接連絡を好むことが多いです。オンライン旅行プラットフォームは2031年にかけて7.46%のCAGRで成長すると予測されており、サファリツーリズム市場においてデジタル比較と自己主導のリサーチが急速に拡大していることを示しています。その結果、発見がオンラインで始まる場合でも、信頼を要する旅程は依然として直接クローズされるという流通モデルが生まれています。

このパターンは、コンサルタントと話す前に透明な価格設定と旅程を比較する簡単な方法を求める若い旅行者や初めてのサファリ購買者に特に関連しています。マーケットプレイスモデルと地域予約プラットフォームは規模が小さいものの、デジタル発見とサプライヤーアクセスの範囲を広げています。リアルタイムの空き状況、より明確なパッケージロジック、強力なアドバイザリーフォローアップを持つオペレーターは、直接およびプラットフォーム主導の需要の両方でより良いコンバージョンを達成できる可能性があります。したがって、サファリツーリズム市場は直接販売から離れているわけではありませんが、リサーチ段階においてよりデジタルに形成されるようになっています。これにより、専門的な人的アドバイザリー能力とより強力なテクノロジーサポートを組み合わせるオペレーターが優位に立ちます。

地域分析

中東・アフリカは2025年のサファリツーリズム市場シェアの49.85%を維持し、2031年にかけて7.02%のCAGRで成長すると予測されています。この二重のリードは、ウィルドライフ保護区、ブッシュ航空リンク、プライベートコンサーバンシー、ロッジ開発パイプラインに支えられた、サファリツーリズム市場のコア供給基盤としての地域の地位を反映しています。南アフリカ、ケニア、タンザニアは、価格帯にわたる幅広い商品の深さを持つ確立された観光エコシステムを組み合わせているため、引き続き地域構造の中核を担っています。ボツワナもまた、超プレミアムおよび低密度のウィルダネス商品を通じてその地位を強化しており、SingitaのElela開設計画が管理されたコンセッションアクセスの長期的な魅力を強化しています。ルワンダとウガンダは、ゴリラトレッキングが高い訪問者スループットではなく希少性、パーミット管理、プレミアム価格で運営されているため、サファリツーリズム市場内で独自の高価値・低ボリューム目的地として残っています。

北米と欧州は、グローバルなサファリ収益の主要な発地市場エンジンであり続けています。米国は引き続き最も重要な高支出発地市場であり、英国はサファリツーリズム市場における欧州需要への主要な貢献者であり続けています。これら2つの地域が重要なのは、ラグジュアリーカスタム旅程と組織的なグループ形式の両方を支えているためです。これらの市場からのプレミアムサファリ需要はまた、より高い一泊料金への抵抗が低く、ビーチ滞在や霊長類トレッキングなどの旅程延長を購入する意欲が高いことを示しています。この支出パターンは、サファリツーリズム市場全体における直接的な関係、信頼できる専門ブランド、高サービスの予約サポートの重要性を強化しています。

アジア太平洋は、サファリツーリズム市場内で比率的に最も急速に発展している発地地域です。この地域からの成長は、アウトバウンド旅行の増加、デジタルによる旅行発見の強化、体験型長距離旅行への嗜好の高まりによって支えられています。世界観光都市連合会は、アジア太平洋の観光成長が2026年の幅広いシナリオにわたってプラスを維持すると予想しており、地域の長期的なコンバージョンポテンシャルを支持しています。オペレーターにとって、これは北米と欧州でサファリ旅行へのコンバージョンがより成熟しているにもかかわらず、発地の多様化が従来の西洋市場を超えて拡大していることを意味します。したがって、サファリツーリズム市場は需要側では地理的に拡大しながら、供給側ではアフリカに構造的に集中したままです。

競争環境

サファリツーリズム市場は、超プレミアム端では適度に集約されており、より広いミッドマーケットおよびバリュー層では分散しています。少数のラグジュアリーオペレーターのクラスターが明確な価格決定力を持っています。これは、長期的なコンセッションアクセス、ロッジインフラ、および複製が困難なキュレートされたウィルドライフ体験を管理しているためです。その優位性は、商品品質がブランドだけでなく独占的な土地権に依存する遠隔地の低密度エコシステムで最も強くなっています。しかし、より広い分野は、ガイドの質、目的地の組み合わせ、価格の柔軟性で競合する地域専門家で依然として混雑しています。これにより、最高端の供給が明らかにより保護されているにもかかわらず、サファリツーリズム市場は競争力を維持しています。

資本投入は引き続きサファリツーリズム市場を形成しており、プレミアム拡大には土地、パーミット、設計能力、保全パートナーシップへのアクセスが必要です。Lindblad ExpeditionsはNatural Habitat Adventuresへの投資ポジションを増加させ、戦略的投資家が保全主導のウィルドライフ旅行をスケーラブルなプレミアムカテゴリーとして依然として見ていることを示しました。2024年、SingitaはタンザニアのグルメティコンセッションにSingita Mileleを開設し、多世代および個人グループ需要を獲得するための専用ヴィラ商品の役割を強化しました。これらの動きは、サファリツーリズム市場におけるプレミアムポジショニングが依然として管理された在庫と長期的な資産コミットメントに依存していることを示しています。

競争上の差別化もまた、土地アクセスだけを超えて広がっています。オペレーターは現在、保全の信頼性、旅程の深さ、ゲストをより専門化されたウィルドライフ商品とマッチングさせる能力で競争しています。2025年7月、Gamewatchers SafarisとEarthAcreは、サファリ収益を追跡可能な保全支払いに直接結びつけるモデルを導入しました。これは、生態学的説明責任がブランドポジショニングの一部となりつつあることを反映しています。2024年7月、Volcanoes Safarisはウガンダにキバレロッジを開設し、高価値のゴリラおよびチンパンジー旅行で既に知られる回廊における霊長類に焦点を当てた商品の深さを拡大しました。したがって、サファリツーリズム市場は、コンセッション管理、保全の証明、高度に特定された商品設計の組み合わせを通じてより差別化されるようになっています。

サファリツーリズム産業のリーダー

Abercrombie & Kent

&Beyond

Wilderness

Singita

Micato Safaris

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:ラグジュアリーエコツーリズムおよび保全企業であるSingitaは、ボツワナにおける初の施設、Singita Elelのローンチを詳述しました。2026年12月のオープンが予定されているこの通年営業のファミリーフレンドリーなラグジュアリーキャンプは、オカバンゴデルタの17万ヘクタールの広大なプライベートコンセッションに位置し、ブランドにとって主要な地理的拡大を表しています。

- 2026年5月:Abercrombie & Kentは2026年のポートフォリオ拡大を発表し、Kitirua Plains Lodgeの近日開設を目玉としました。2026年に開設予定のこの新しいA&Kサンクチュアリリトリートは、ケニアのアンボセリ国立公園内の128エーカーのプライベートコンセッションに位置する13のオーガニックスイートを特徴とし、東アフリカにおけるプレミアムフットプリントを拡大します。

- 2025年9月:Amanはアフリカのサファリツーリズム市場への待望のデビューを発表しました。ブランドはモザンビークのカリンガニ・ゲーム・リザーブ(クルーガー国立公園に隣接)にAman Karinganiを開設する計画を明らかにしました。このプロジェクトは、Amanのシグネチャーラグジュアリーウェルネスパビリオンとブランデッドレジデンスをウィルドライフの景観に直接統合します。

- 2025年8月:Abercrombie & Kent(A&K)はシスターブランドのCrystal Cruisesと提携し、遠征および文化的航海の新章を開始しました。このコラボレーションは、A&Kの60年にわたる遠隔地遠征およびサファリガイドの専門知識とCrystalのラグジュアリーフリートを融合させ、陸と海の探検パッケージを求めるハイエンド旅行者を引き付けることを目指しています。

サファリツーリズム市場レポートの範囲

| アドベンチャーサファリ |

| プライベートサファリ |

| ラグジュアリーサファリ |

| フォトグラフィックサファリ |

| ウォーキングサファリ |

| ゴリラ・霊長類サファリ |

| サファリリゾート・ロッジ |

| テントキャンプ・ブッシュキャンプ |

| エコロッジ |

| その他(ハウスボート、水上サファリ滞在、ツリーハウスなど) |

| グループ |

| 個人 |

| 直接予約 |

| オンライン旅行プラットフォー |

| その他(マーケットプレイス予約など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| ベネルクス | |

| 北欧諸国 | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| ツーリズムタイプ別 | アドベンチャーサファリ | |

| プライベートサファリ | ||

| ラグジュアリーサファリ | ||

| フォトグラフィックサファリ | ||

| ウォーキングサファリ | ||

| ゴリラ・霊長類サファリ | ||

| 宿泊タイプ別 | サファリリゾート・ロッジ | |

| テントキャンプ・ブッシュキャンプ | ||

| エコロッジ | ||

| その他(ハウスボート、水上サファリ滞在、ツリーハウスなど) | ||

| 旅行者グループ別 | グループ | |

| 個人 | ||

| 予約方法別 | 直接予約 | |

| オンライン旅行プラットフォー | ||

| その他(マーケットプレイス予約など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年に向けてサファリツーリズムの成長を牽引しているものは何か?

成長は、旅行費用の上昇、発地市場需要の拡大、プレミアム旅程設計、保全連携体験への強い関心によって支えられています。このセクターは2031年にかけて6.31%のCAGRで成長すると予測されています。

サファリ旅行において収益をリードするツーリズムタイプはどれか?

アドベンチャーサファリが2025年に29.84%の収益シェアでリードし、ラグジュアリーサファリは2031年にかけて6.72%のCAGRでより速く拡大しています。

最も急成長している宿泊形式はどれか?

エコロッジは最も急成長している宿泊形式であり、2031年にかけて7.57%のCAGRが予測されており、サステナビリティ連携滞在への旅行者嗜好の高まりを反映しています。

サファリ旅行において直接予約が依然として重要な理由は何か?

直接予約は2025年に収益の42.94%を占めました。これは、旅行者がパーミット、ルーティング、ロッジ選択、目的地内調整のための専門的なサポートを求めることが多いためです。

サファリの需要と供給をリードする地域はどこか?

中東・アフリカが2025年に収益の49.85%を占め、7.02%のCAGRで最も急成長している地域セグメントでもあります。

将来のパフォーマンスに影響を与える主なリスクは何か?

主なリスクは、政治的・健康上の混乱、ウィルドライフの視認性に対する気候変動の影響、主要観察スポットの過密化、パーミットおよび保全料金の上昇です。

最終更新日: