グローバル国内観光市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

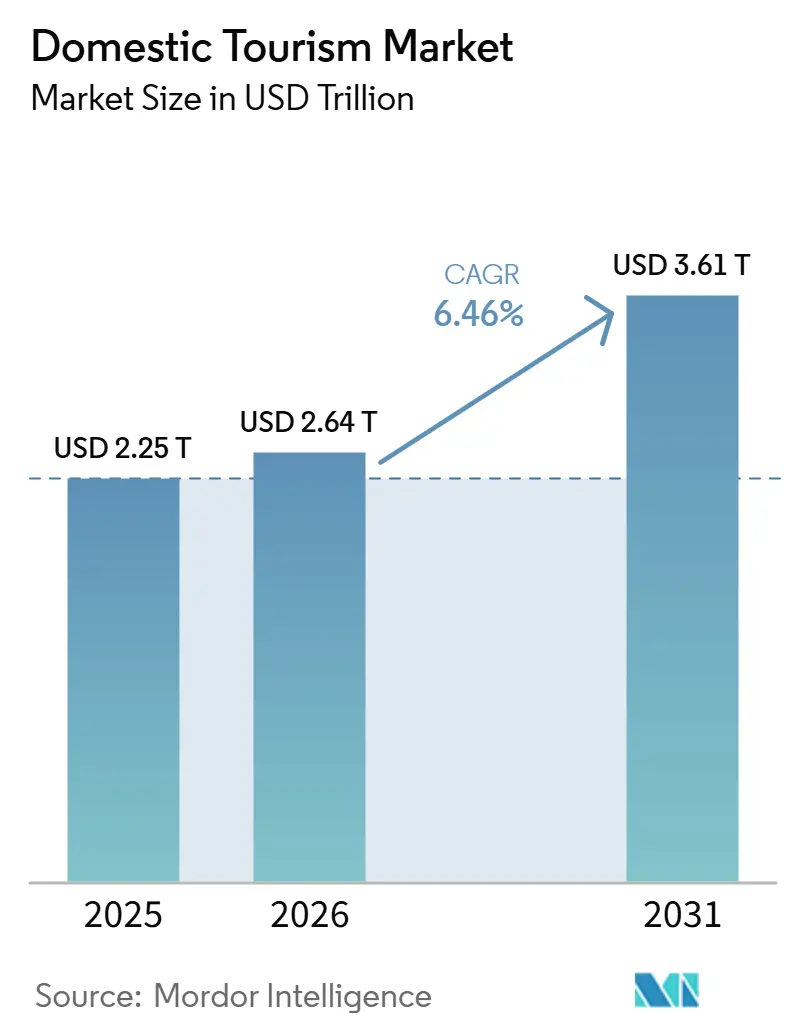

| 市場規模 (2026) | 2.64 兆米ドル |

| 市場規模 (2031) | 3.61 兆米ドル |

| 成長率 (2026 - 2031) | 6.46% CAGR |

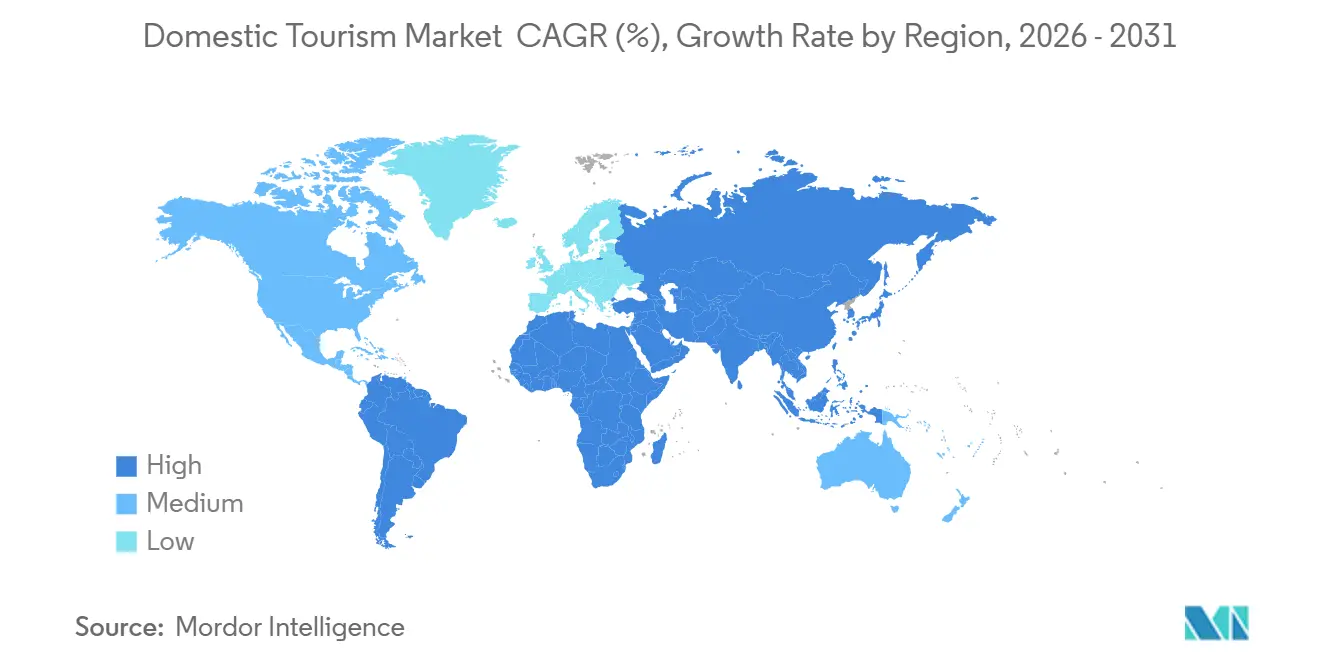

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

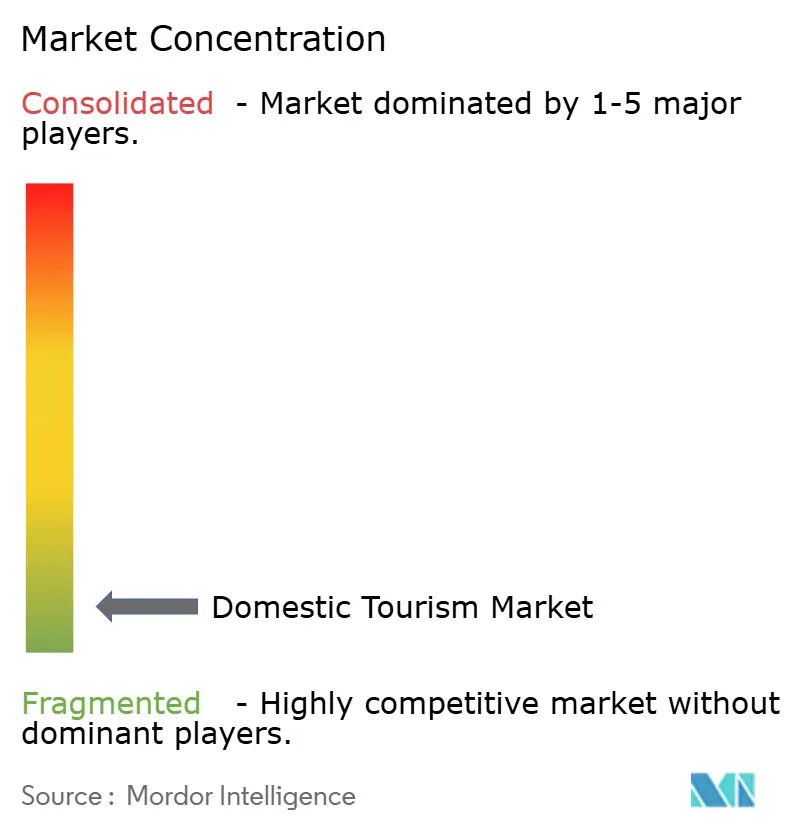

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル国内観光市場分析

国内観光市場の規模は2025年に2兆2,500億米ドルと評価され、2026年の2兆6,400億米ドルから2031年には3兆6,100億米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは6.46%です。

国内観光市場は旅行需要の基盤層であり続けており、2025年における世界の国内観光旅行者数は141億4,100万件に達し、国内・域内旅行が依然としてほとんどの経済圏において観光活動の最大シェアを占めていることを示している[1]WTCF.ORG.CN https://en.wtcf.org.cn/20260323/4f2fbc27-8bbe-702f-4124-895fb89effe4.html。この水準の需要は、2025年に65億2,000万件の国内旅行を記録した中国や、2024年に8億5,000万件の国内旅行を記録した欧州連合を含む主要な旅行システム全体においてらかである[2]EUROPA.EU https://ec.europa.eu/eurostat/web/products-eurostat-news/w/ddn-20251010-3。国内観光市場はまた、地域旅行の積極的な公的振興、国内交通網の強化、主要ゲートウェイ都市を超えたレジャー支出の広範な普及によっても支えられている。同時に、国内観光市場では旅行の発見・予約フローにおけるデジタル化の採用が加速しており、宿泊供給に関する規制や継続的なコスト圧力が、需要がいかに実際の旅行として完結するかを形成している。競争環境は依然として高度に分散しており、大規模プラットフォーム、ホテルグループ、および地域事業者が、国内観光市場において商品の深化、ロイヤルティプログラム、および旅行者ジャーニーに対するより大きなコントロールを通じて拡大を続ける余地が残されている。

主要レポートのポイント

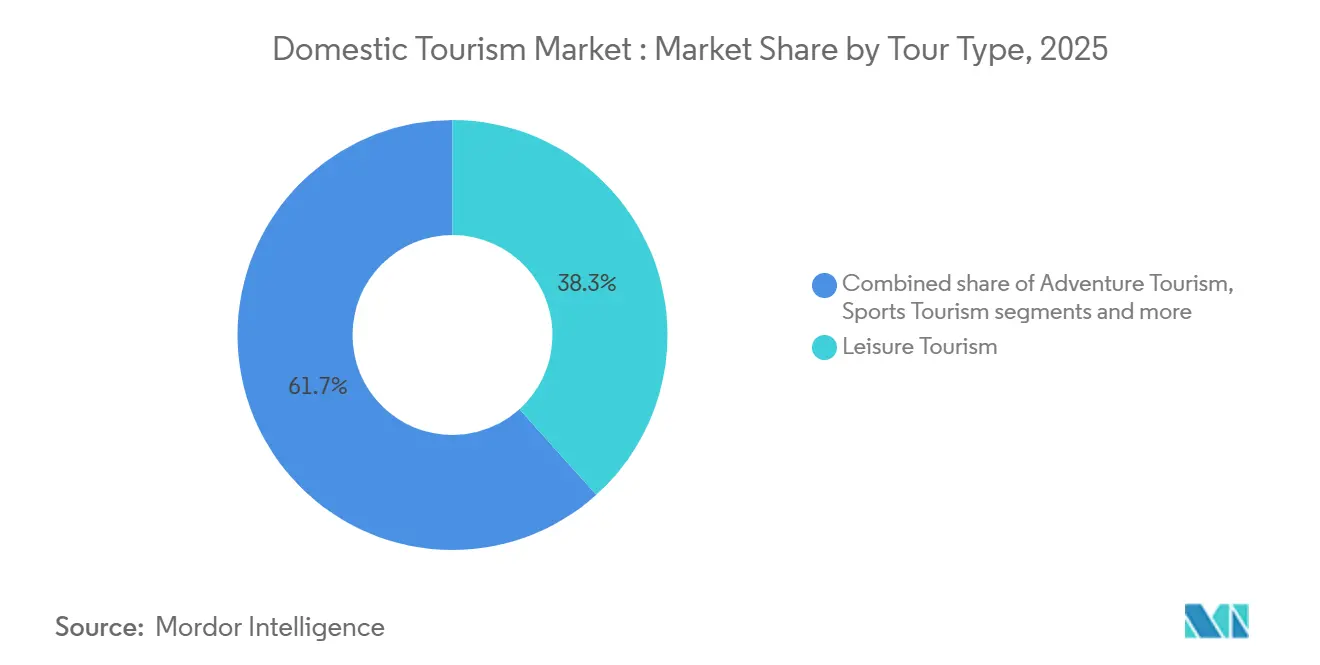

- ツアータイプ別では、レジャー観光が2025年の国内観光市場シェアの38.3%を占め、スポーツ観光は2031年にかけてCAGR10.5%~12%で拡大すると予測されています。

- 観光タイプ別では、ローカル旅行が2025年の国内観光市場シェアの55.9%を占め、州間旅行は2031年にかけて最高CAGR9.5%~11%を記録すると予測されています。

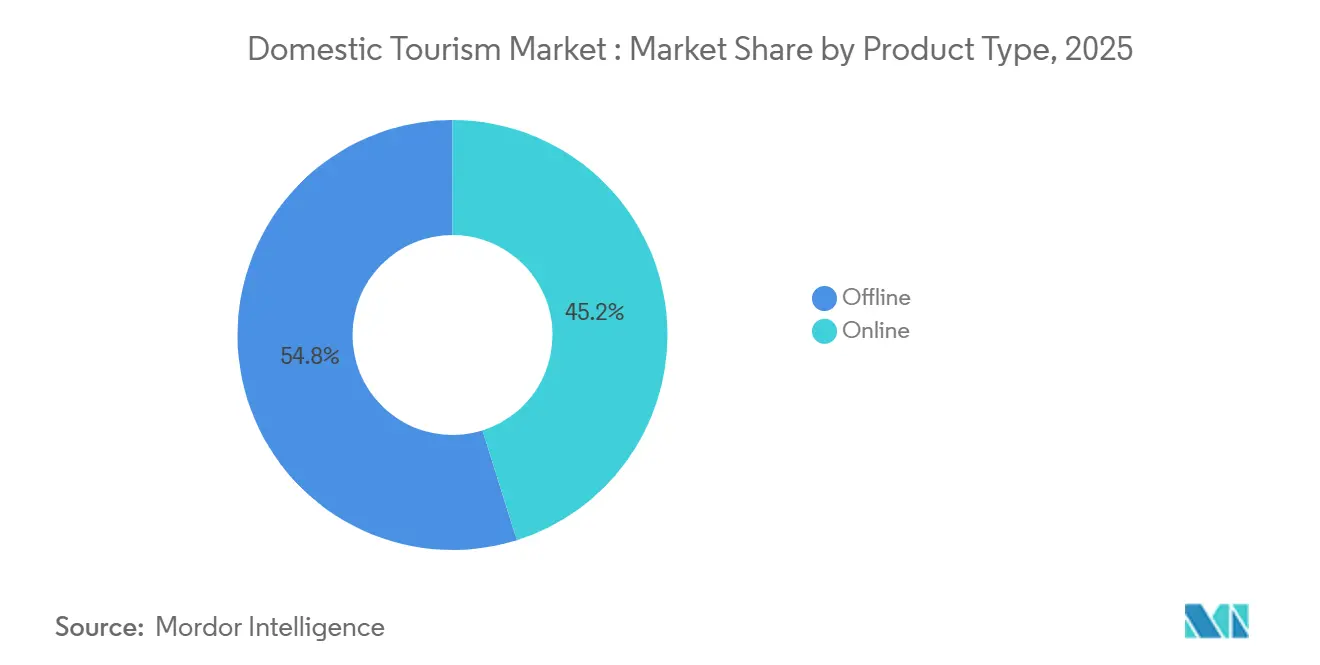

- 予約方法別では、オフライン予約が2025年の国内観光市場シェアの54.8%を占め、オンライン予約は2031年にかけてCAGR11%~13%で成長すると予測されています。

- 人口統計別では、グループ旅行者が2025年の国内観光市場シェアの58.1%を占め、ソロ旅行者は2031年にかけてCAGR10%~11.5%で拡大すると予測されています。

- 地域別では、北米が2025年の国内観光市場シェアの30.8%を占め、アジア太平洋は2031年にかけて最速の地域CAGR10.5%~12.5%を記録すると予測されています。

- 企業別では、Booking Holdingsが2025年に推定1.3%のシェアで競争分野をリードし、上位5社合計で推定4.3%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル国内観光市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 地域観光刺激策と目的地マーケティング | +1.0% | グローバル(アジア太平洋、中東、南米での集中的な成長を伴う) | 中期(2~4年) |

| デジタル予約とAI旅行計画の導入 | +1.2% | 北米、欧州、アジア太平洋(中東・アフリカおよび南米への波及を伴う) | 短期(2年以内) |

| 体験型・地域旅行の台頭 | +0.8% | グローバル(アジア太平洋の地方都市および北米のライフスタイル市場での強い成長を伴う) | 中期(2~4年) |

| 中間層の拡大と手頃な交通アクセス | +1.1% | アジア太平洋、中東、南米 | 長期(4年以上) |

| 夜間経済による都市短期滞在の収益化 | +0.5% | 北米、欧州、アジア太平洋の都市中心部 | 中期(2~4年) |

| ウォレットベースのデジタルアイデンティティによる予約摩擦の低減 | +0.4% | 欧州、北米、デジタルファーストのアジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中間層の拡大と手頃な交通アクセス

中間所得層の拡大と交通アクセスの改善により、国内観光市場全体で初めてレジャー旅行を行う旅行者の基盤が拡大し続けています。中国は2025年に65億2,000万件の国内旅行を記録し、16.2%増加し、国内観光支出は6兆3,000億人民元に達しました。これは、所得の増加がプレミアム都市需要だけでなく、広範な旅行活動に転換されていることを示しています。同じパターンは農村部の旅行参加の増加にも見られ、中国の農村観光支出は2025年に21.4%増加し、農村国内旅行量は22.6%増加しました。手頃な座席供給も国境内の旅行範囲を拡大しており、ALTAは2025年のラテンアメリカおよびカブ海地域で4億7,730万人の航空旅客を報告し、純成長の84%が域内移動から生じています[3]ALA.AERO https://ala.aero/es/2026/02/trafico-aereo-en-america-latina-y-el-caribe-crecio-38-interanual-en-2025。この交通拡大は国内観光市場にとって重要です。なぜなら、より長い国内旅行を支援し、より多くの地方都市を正式な旅行経済に取り込み、以前は短距離旅行に限られていた旅行者のアクセスを改善するからです。その結果、国内観光市場は高所得だけでなく、道路・航空ネットワーク全体の実用的な移動性の向上からも深化しています。

デジタル予約とAI旅行計画の導入

デジタル導入は、国内観光市場において旅行者が検索、比較、購入を完了する方法を再形成しています。企業プラットフォームは単純なオンライン予約ツールを超えて進化しており、発見、在庫、ロイヤルティ、予約後サポートを組み合わせたより広範な旅行システムを構築しています。Expedia Groupの2026年製品ロールアウトはこのシフトを明確に示しており、新しいAI体験、パートナー向けモデルコンテキストプロトコルサーバー、そして単一のフローでインスピレーション、予約、モビリティを接続することを意図したエコシステムパートナーシップが含まれています[4]EXPEDIA.COM https://www.expedia.com/newsroom/expedia-group-unveils-new-ai-experiences-expands-travel-ecosystem-and-launches-philanthropy-program-at-explore-2026/。予約プロセスも手動操作が少なくなっており、AmadeusとLufthansaによるEUデジタルアイデンティティウォレットのテストは、より迅速な本人確認とよりシンプルなチェックインおよび旅行ワークフローを示しています。これらの変化は国内観光市場にとって重要です。なぜなら、摩擦を軽減し、リピート予約行動を改善し、年齢層や旅行タイプを超えてデジタルチャネルをより魅力的にするからです。したがって、国内観光市場は、オフライン予約が依然として現在の大きなシェアを保持しているにもかかわらず、オンラインチャネルが旅行者の旅程のより大きなシェアを獲得する構造へとシフトしています。

体験型・地域旅行の台頭

体験型・地域旅行は、国内観光市場全体での支出の流れ変えています。WTCFは、深い地域探索とIPを活用した体験型消費を2026年を形成する主要な都市観光テーマとして特定し、標準的な都市短期滞在からより具体的な場所に根ざした旅行選択へのシフトを支持しています。このシフトは欧州でも見られ、2024年のEU居住者の旅行の92%がEU域内に留まり、国内旅行だけで8億5,000万件に達しました。スポーツ旅行は最も明確な高付加価値の例の一つとなっており、Sports ETAは2025年に米国のスポーツ観光が直接支出で1,112億米ドル、ホテル客室泊数で1億2,430万泊を生み出したと報告しました。同レポートは、参加型スポーツが観戦旅行よりも大きな経済的影響を生み出したことを示しており、これはアマチュア競技を中心とした地域イベントインフラと家族旅行が、多くのプレミアムイベントモデルよりも国内観光市場において現在より大きな役割を果たしていることを示唆しています。ウェルネス関連の旅行も同様の方向に動いており、グローバルウェルネス研究所は2023年から2024年にかけてウェルネス観光支出が13.8%成長したと報告し、健康志向の国内旅行が旅行計画においてより主流になっていることを示しています。

地域観光刺激策と目的地マーケティング

公共部門の目的地プロモーションは、国内観光市場にとって重要な需要レバーであり続けています。ブラジル観光省は、2025年の国内航空旅客数が1億120万人に達し、2024年から8.4%増加したと報告しており、接続性と販促支援が連動して動く場合、地域需要が強く反応できることを示しています。WTCFもまた、西アジアを最も急成長している観光地域の一つとしてランク付けし、湾岸市場における国内レジャーインフラへの政策的推進と一致しています。国内観光市場において重要なのは、旅行件数の見出し上の増加だけでなく、歴史的に正式な観光プロモーションでの露出が少なかった地方都市や地域目的地への需要の広がりでもあります。このパターンにより、サプライヤーは在庫を拡大し、パッケージを多様化し、すでに混雑しているゲートウェイ都市への圧力を軽減する余地が生まれます。したがって、国内観光市場は、公的キャンペーンが国内アクセスの実際的な改善と地域目的地の受け入れ準備と組み合わされた場合に恩恵を受けます。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インフレと価格対価値の圧力 | -1.2% | グローバル(欧州と北米で最も強い圧力) | 中期(2~4年) |

| 地方目的地における接続性のギャップと季節性 | -0.6% | 南米、アフリカ、南アジアおよび東南アジアの一部 | 長期(4年以上) |

| 短期賃貸規制によるピーク時滞在供給の逼迫 | -0.4% | 欧州、北米の一部都市、アジア太平洋の一部 | 中期(2~4年) |

| 観光サプライチェーン全体における関税主導のコストインフレ | -0.8% | 北米、欧州、アジア太平洋(より広いグローバルサプライへのエクスポージャーを持つ) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インフレと価格対価値の圧力

インフレは国内観光市場における需要転換の最も明確な制限の一つであり続けています。アイルランド中央統計局は、2025年の国内宿泊旅行が2024年から8%減少した一方、アイルランド居住者の海外旅行が11%増加したと報告しており、国内旅行が近隣の代替手段より高価に感じられる場合の価値認識の明確なシフトを示唆しています。ドイツも、総宿泊者数が記録的な水準に達したにもかかわらず、2025年の国内宿泊者数がわずか0.7%増の4億1,370万泊にとどまるという、より低調なパターンを示しました。米国では、国内訪問者支出が2025年に1兆5,400億米ドルに達しました。しかし、成長は0.3%に鈍化しており、コストが高止まりしている場合、大規模で回復力のある市場でさえ支出疲れに直面する可能性があることを示唆しています。この圧力は、旅行者がより価格に敏感で、オペレーターが量に影響を与えずに料金を引き上げる余地が少ない市場の中間層に最も重くのしかかる傾向があります。国内観光市場はこれらの条件下でも成長できますが、プロバイダーがマージンを維持し、目的地が強い価格対価値のイメージを保つことがより困難になります。

短期賃貸規制によるピーク時滞在供給の逼迫

より厳しい宿泊規制は、特にピークシーズンの目的地において、国内観光市場の一部に供給問題を生み出しています。直接的な影響は、需要の高い都市中心部とレジャーゾーンにおける柔軟な宿泊オプションの減少であり、家族、グループ、短期滞在旅行者の予約摩擦を高める可能性があります。これは、従来のホテル供給が移転した需要を吸収するほど十分に拡大していない場所で最も重要です。その結果、人気の国内目的地において、強い旅行意向と実際の客室利用可能性との間のミスマッチがより顕著になっています。このミスマッチは予約時点での転換率を低下させ、国内観光市場において旅行者をより低頻度または短期滞在オプションへと向かわせる可能性があります。したがって、国内観光市場は、一部の成熟した都市目的地において宿泊政策と収容能力が乖離しつつあるという構造的問題に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ツアータイプ別:レジャーが最大の基盤を保持し、スポーツが成長をリード

レジャー観光は2025年の国内観光市場の38.3%を占め、価値と旅行量の両面で最大のツアータイプとなっています。レジャー支出は広範であり、休暇、週末旅行、家族旅行、そして家計の信頼感が改善した際に迅速に回復する幅広い主流の国内旅行機会を包含しています。この大きな基盤は、短・中距離のレジャー旅行が年間支出パターンに深く組み込まれている国々において、国内観光市場に安したコアを提供しています。同じ大きな基盤は、レジャー旅行が国内観光市場全体の稼働率、交通需要、季節的ピークを形成し続けることも意味しています。

スポーツ観光はより速く成長しており、2031年にかけて国内観光市場でCAGR10.5%~12%が予測されています。Sports ETAは、2025年に米国で3億3,900万人のスポーツ旅行者が直接支出で1,112億米ドル、ホテル客室泊数で1億2,430万泊を生み出したと報告しており、成熟した旅行システムにおいてこのセグメントがいかに大きくなったかを示しています。参加型スポーツ旅行は中心的な役割を果たしており、ユース・アマチュアイベントを中心とした家族の移動が宿泊、飲食サービス、地域交通、アトラクション全体で繰り返しの需要を生み出しています。ウェルネス観光も国内観光産業内で上昇しており、より強い健康・セルフケア支出と、グローバルウェルネス研究所による2023年から2024年にかけてのウェルネス観光支出13.8%成長の報告によって支えられています。アドベンチャー観光、精神的・文化的観光、エコ・自然ベース旅行および友人・親族訪問のその他グループは引き続き異なるニーズに対応しており、ビジネス・MICE旅行はハイブリッド形式と厳格な出張管理が以前の国内企業旅行パターンへの完全な回帰を制限し続けているため、依然としてより緩やかに調整しています。

観光タイプ別:ローカル旅行がリードし、州間旅行がより速く拡大

ローカル旅行は2025年の国内観光市場シェアの55.9%を占め、国内旅行全体における短距離旅行、日帰り旅行、近隣の宿泊休暇の中心的な役割を反映しています。この基盤は、ローカル旅行が交通コストショックへのエクスポージャーが少なく、家計の予算と時間的制約に合わせやすいため、引き続き重要です。したがって、国内観光市場は経済的不確実性の時期における回復力のために近隣旅行需要に大きく依存しけています。ローカル旅行はまた、地域ホテル、レストラン、アトラクション、交通オペレーターを含む中小企業の広範なネットワークを支援しています。

州間旅行は国内観光市場の成長が速い側面であり、2031年にかけてCAGR9.5%~11%が予測されています。中国はこの旅行半径の拡大の最も明確な証拠を提供しており、2025年に65億2,000万件の国内旅行を記録し、16.2%増加し、農村旅行量が22.6%増加しており、より多くの初回・予算意識の高い旅行者が国内でより遠くに移動していることを示しています。ラテンアメリカも同様の交通主導のシフトを示しており、ALTAはアルゼンチンの国内航空旅客数が2025年に9.1%増の1,740万人に達し、ブラジルの国内航空が1億120万人の旅客を運んだと報告しました。接続性が改善するにつれて、国内観光市場では複数都市・長期滞在旅行が増加し、旅行者一人当たりの支出が増加し、地方目的地を結ぶ航空・道路回廊の関連性が高まっています。したがって、国内観光産業では州間旅行がより狭いプレミアムパターンからより広い中間所得層の行動へと進化しています。

予約方法別:オフラインのリーダーシップは維持されているが、オンラインへの移行がより強い

オフライン予約は2025年の国内観光市場の54.8%を占め、市場が依然として従来の代理店、ホテルへの直接電話、カウンター、および関係主導の予約行動に大きく依存していることを示しています。これは特に低所得市場、高齢旅行者グループ、および信頼、カスタマイズ、または現金ベースの支払いが依然として重要な旅行タイプに当てはまります。オフラインチャネルは、供給が分散しており、多くの中小プロバイダーが完全にデジタル化されていない国内観光市場の一部でも引き続き関連性があります。その結果、オフライン予約からの移行は現実のものですが、すべての国や顧客グループで同じ速度で起きているわけではありません。

オンライン予約は国内観光市場の最も成長が速い側面であり、2031年にかけてCAGR11%~13%が予測されています。プラットフォームへの投資がその方向性を強化しており、Expedia Groupの2026年アップデートは、AIによる旅行計画、パートナーアクセス、予約後サービスをより統合されたデジタルフローで接続する明確な取り組みを示しています。AmadeusとLufthansaによるEUデジタルアイデンティティウォレットの取り組みも、アイデンティティ認証情報が完了を遅らせることが多いステップを簡素化できるため、よりスムーズなデジタル取引を支援しています。それでも、国内観光市場は単一チャネルの結果に向かっているわけではありません。なぜなら、大手仲介業者が拡大する中でも、サプライヤー直接のデジタル投資が増加しているからです。これは、国内観光市場のオンラインシェアが成長し続けることを意味しています。しかし、ブランド、ホテル、プラットフォームがすべて顧客関係のより大きなシェアを獲得しようとしているため、そのオンラインシェア内のバランスは競争的であり続けるでしょう。

人口統計別:グループ旅行が支配し、ソロ旅行が主流へ

グループ旅行者は2025年の国内観光市場の58.1%を占め、家族旅行、多世代旅行、友人グループの休暇の継続的な強さを反映しています。このパターンは、国内旅行が自然にグループ移動を促す学校カレンダー、休日の窓、イベントスケジュールに従うことが多いため重要です。グループ需要はまた、パッケージ旅行、より大きな客室形式、食事、モビリティ、アトラクション全体でのバンドル支出を支援しています。国内観光市場にとって、グループ旅行は収益面で最も安定した人口統計基盤です。

ソロ旅行者は2031年にかけてCAGR10%~11.5%で成長すると予測されており、国内観光市場で最も急成長している人口統計セグメントなっています。この上昇は、世帯形成の遅延、若年成人および女性の間での財政的独立の強化、および独立した旅行計画のより広い受容と結びついています。商業的なギャップは、多くの国内製品が依然として共有客室とグループベースのパッケージを中心に設計されており、ソロ旅行の利便性と価格競争力を低下させる可能性があることです。一人旅の価格設定を簡素化し、より短い旅程を提供し、柔軟なアクティビティデザインを提供するオペレーターは、国内観光市場におけるこのシフトから利益を得る可能性が高いです。したがって、国内観光産業はより多様な人口統計構造へと移行しており、グループ旅行は引き続き大きいものの、ソロ旅行は高頻度・体験主導のカテゴリーでより目立つようになっています。

地域分析

北米は2025年の国内観光市場シェアの30.8%を占め、価値面で最大の地域貢献者となっています。米国はその地位の中心であり続け、2025年の国内訪問者支出はパンデミック前の水準を14.3%上回る1兆5,400億米ドルに達しました。米国の成長は0.3%に鈍化しており、全体的な支出は依然として非常に大きいものの、需要のより成熟した段階を示唆しています。スポーツ旅行は国内観光市場の地域基盤を強化しており、Sports ETAは2025年の米国スポーツ観光の総経済的影響が2,745億米ドルであると報告しました。

アジア太平洋は国内観光市場の最も急成長している地域セグメントであり、2031年にかけてCAGR10.5%~12.5%が予測されています。中国が主要エンジンであり、2025年の公式データは65億2,000万件の国内旅行と6兆3,000億人民元の国内観光支出を示しました。WTTCはまた、中国の国内支出が2026年に7兆人民元に達すると予測しており、より広い国内観光市場内でのその国内市場の規模を強調しています。インドネシアも地域の勢いに貢献しており、WTTCは2025年の国内観光支出が38兆1,400億インドネシアルピアであると報告しました。アジア太平洋の国内観光市場はまた、中間所得層の需要の増加、航空・道路接続の拡大、および増分的なレジャー支出を吸収できる地域目的地のより大きなパイプラインからも恩恵を受けています。

欧州は、大規模な居住者旅行基盤と密な交通ネットワークにより、国内観光市場の主要部分であり続けています。欧州統計局は2024年のEU居住者による国内旅行を8億5,000万件と報告し、宿泊と交通への総支出は3,025億4,000万米ドル(2,572億ユーロ)でした。ドイツは2025年に4億9,750万件の宿泊者数という新記録を樹立し、うち国内宿泊者数は4億1,370万泊でしたが、国内成長はわずか0.7%にとどまり、アジア太平洋よりも緩やかな拡大プロファイルを示しています。南米はより確固たる勢いを示しており、ブラジルが主導し、2025年の観光活動は4.6%増加し、国内航空は1億120万人の旅客を運びました。中東・アフリカは、国家支援のレジャー投資と交通接続の改善が大規模な地域人口をより頻繁な正式旅行需要に転換できる場所において、国内観光市場にとって重要な長期的機会エリアであり続けています。

競争環境

国内観光市場は、支出がOTA、ホテルグループ、短期滞在プラットフォーム、交通プロバイダー、アトラクション、および非常に大規模な地域オペレーターの基盤に分散しているため、依然として高度に分散しています。この構造は、個々のブランドが自社チャネルで非常に大きい場合でも、単一企業が国内観光市場全体で保持できるシェアを制限しています。提供された企業シェア推定値に基づくと、上位5社合計で2025年の国内観光市場のわずか4.3%を占め、Booking Holdingsが1.3%、Marriott Internationalが1.3%、Airbnbが0.6%でした。Booking HoldingsのFY2025開示は依然として大きな規模を示しており、総予約額は1,861億米ドルで、分散した市場においてもデジタル旅行流通における重要性を確認しています。Marriott InternationalのFY2025年次報告書も大規模な宿泊フットプリントと強い収益規模を示しており、大手ホテルブランドが完全に支配することなく国内観光市場内で影響力を保持している理由を説明しています。

国内観光市場における競争戦略は、旅行者の旅程のより多くの部分を所有することにますます集中しています。Expedia Groupは2026年に新しいAI体験、パートナー向けモデルコンテキストプロトコルサーバー、および発見とモビリティに結びついたより広いエコシステムアプローチを導入した際に明確な例を示しました。AmadeusとLufthansaは、EUデジタルアイデンティティウォレットのテストを通じて別の例を提供しており、これはより統合されて手動操作が少ない予約・チェックインプロセスを示しています。AirbnbのFY2025申告書も総予約額が913億米ドルであることを示しており、国内観光市場の代替宿泊・短期滞在セグメントにおける継続的な重要性を強調しています。

国内観光市場における主要なホワイトスペースは、地方都市旅行の正式化、デジタルパッケージングの改善、ロイヤルティとよりシンプルな計画ツールによるリピート利用の強化にあります。多くの非提携国内旅行者は依然として旅行の一部を個別に予約しており、これはプラットフォームとホテルグループが検索時間を短縮し、交通、宿泊、アクティビティオプションをより効果的に組み合わせることでシェアを獲得できることを意味しています。国内観光市場はまた、非公式供給が依然として高い国々において、グローバルブランドよりも地域在庫をよく理解している地域プレーヤーにも余地を残しています。同時に、デジタルアイデンティティ、プラットフォームの説明責任、地域宿泊規則がサプライヤーの運営方法と旅行者の予約完了方法を形成するにつれて、コンプライアンスはますます関連性が高まっています。したがって、国内観光市場の競争状況は急速に統合される可能性は低いです。しかし、最も強力なブランドは、より広いサービスエコシステムを構築し、旅行フローをより完結しやすくすることで、依然として地位を改善できます。

主要プレーヤー

Booking Holdings Inc.

Marriott International, Inc.

Expedia Group, Inc.

Airbnb, Inc.

Hilton Worldwide Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の動向

- 2026年5月:Expedia Groupは、ラスベガスで開催されたExplore 26カンファレンスにおいて、B2Bパートナー向けのAIツールキットおよびモデルコンテキストプロトコル(MCP)サーバーを発表し、AIエージェントがExpediaの旅行在庫に直接接続できるようにしました。これは、MetaおよびUberとの提携発表に続くものであり、フィード内旅行計画とアプリ内ライド予約をExpediaの旅行者エコシステムに取り込みます。

- 2026年4月:Sports ETAは2026年産業現状報告書を発表し、米国のスポーツ観光を総経済的影響2,745億米ドルの活動として定義し、2025年の直接支出1,112億米ドルおよびホテル客室泊数1億2,430万泊を確認しました。

- 2026年2月:ドイツ連邦統計局は2025年のドイツにおける宿泊者数の新記録を報告し、国内宿泊者数は4億1,370万泊、総宿泊者数は4億9,750万泊に達しました。

レポートの範囲

| レャー観光 |

| アドベンチャー観光 |

| スポーツ観光 |

| ウェルネス観光 |

| ビジネス/MICE観光 |

| 精神的・文化的観光 |

| その他(エコ・自然観光、友人・親族訪問) |

| ローカル旅行 |

| 州間旅行 |

| オンライン |

| オフライン |

| ソロ旅行者 |

| グループ旅行者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| ツアータイプ別 | レャー観光 | |

| アドベンチャー観光 | ||

| スポーツ観光 | ||

| ウェルネス観光 | ||

| ビジネス/MICE観光 | ||

| 精神的・文化的観光 | ||

| その他(エコ・自然観光、友人・親族訪問) | ||

| 観光タイプ別 | ローカル旅行 | |

| 州間旅行 | ||

| 予約方法別 | オンライン | |

| オフライン | ||

| 人口統計別 | ソロ旅行者 | |

| グループ旅行者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答されている主要な質問

国内観光セクターの2026年の価値はいくらですか?

国内観光市場は2026年に2兆6,400億米ドルと評価され、CAGR6.5%で2031年までに3兆6,100億米ドルに達すると予測されています。

どの地域がグローバル国内旅行支出をリードしていますか?

北米が2025年に30.8%のシェアでリードしており、主に国内訪問者支出が1兆5,400億米ドルに達した米国によって支えられています。

2031年にかけて最も速く拡大している地域はどこですか?

アジア太平洋が最も急成長している地域であり、中国の規模と地域全体での国内需要の増加に牽引され、CAGR10.5%~12.5%が予測されています。

セクター内で最も速く成長している旅行タイプはどれですか?

スポーツ観光が最も速く成長しているツアータイプであり、2031年にかけてCAGR10.5%~12%が予測されており、レジャーが依然として最大のセグメントです。

国内旅行者の予約習慣はどのように変化していますか?

オフライン予約は2025年に54.8%のシェアでリードしていますが、デジタル計画・予約ツールの改善に伴い、オンライン予約はCAGR11%~13%でより速く成長しています。

競争環境は集中していますか、それとも分散していますか?

非常に分散しており、上位5社が2025年の市場のわずか4.3%を占めており、グローバルブランドと地域専門業者の両方に相当な余地が残されています。

最終更新日: