カナダ旅行・観光市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 94.68 十億米ドル |

| 市場規模 (2026) | 98.52 十億米ドル |

| 市場規模 (2031) | 120.23 十億米ドル |

| 成長率 (2026 - 2031) | 4.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ旅行・観光市場分析

カナダ旅行・観光市場規模は、2025年のUSD 946億8,000万から2026年にはUSD 985億2,000万に成長し、2026年〜2031年にかけてCAGR 4.06%で2031年までにUSD 1,202億3,000万に達すると予測されています。成長は、2028年までにUSD 1億800万を地域インフラ、労働力スキル、目的地開発(先住民主導の取り組みへの配分を含む)に投じる連邦政府観光成長戦略2030によって支えられています[1]カナダ・イノベーション・科学・経済開発省、「カナダ365、毎日世界を歓迎する」、カナダ政府、ised-isde.canada.ca。2025年3月のeTA政策更新による入国手続きの簡素化は、審査済みの長距離旅行者に対する障壁を軽減し、国際到着者数の短期的な押し上げ効果をもたらします。主要ハブにおける容量制約は依然として続いており、混雑した空港でのスロット配分が新規航空会社の参入障壁となり、需要が旺盛な場合でも増便を制限するため、近期の上振れを抑制する可能性があります。

レポートの主要ポイント

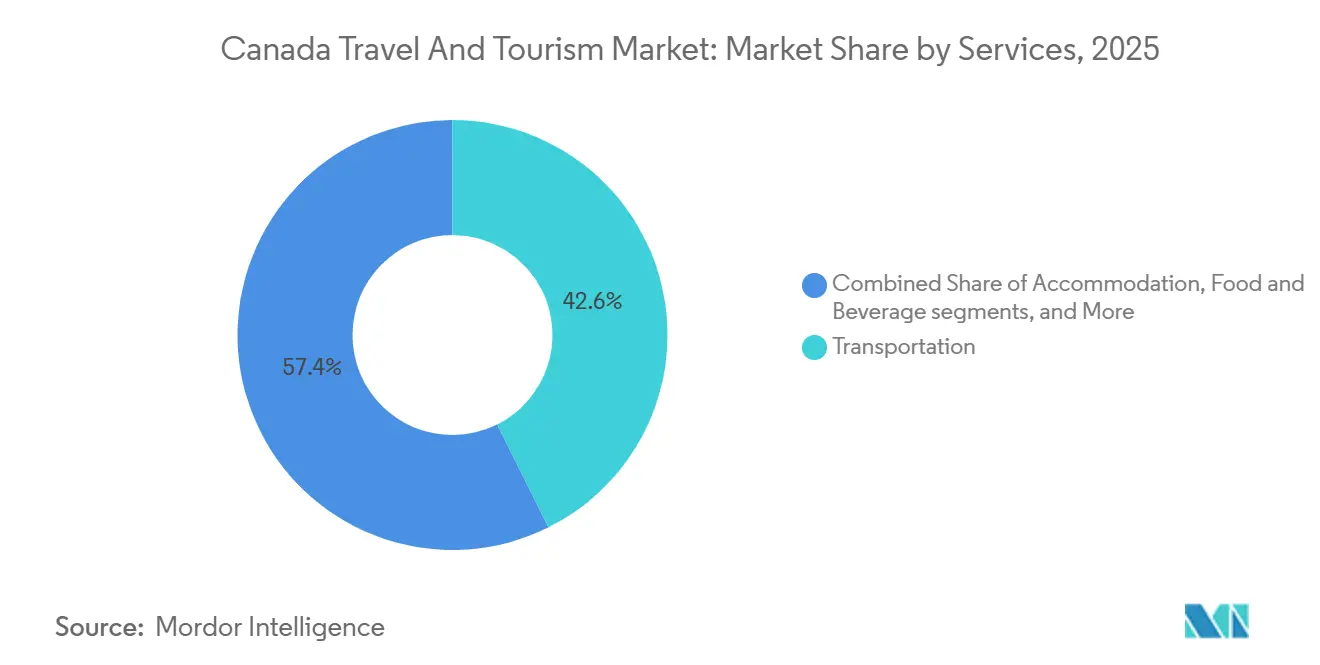

- サービス別では、交通が2025年のカナダ旅行・観光市場において42.63%のシェアを占め首位となり、その他は2031年にかけてCAGR 5.10%で拡大しました。

- タイプ別では、休暇・レジャーが2025年のカナダ旅行・観光市場において45.27%のシェアを保持し、アドベンチャー・エコツーリズムは2031年にかけてCAGR 5.37%を記録しました。

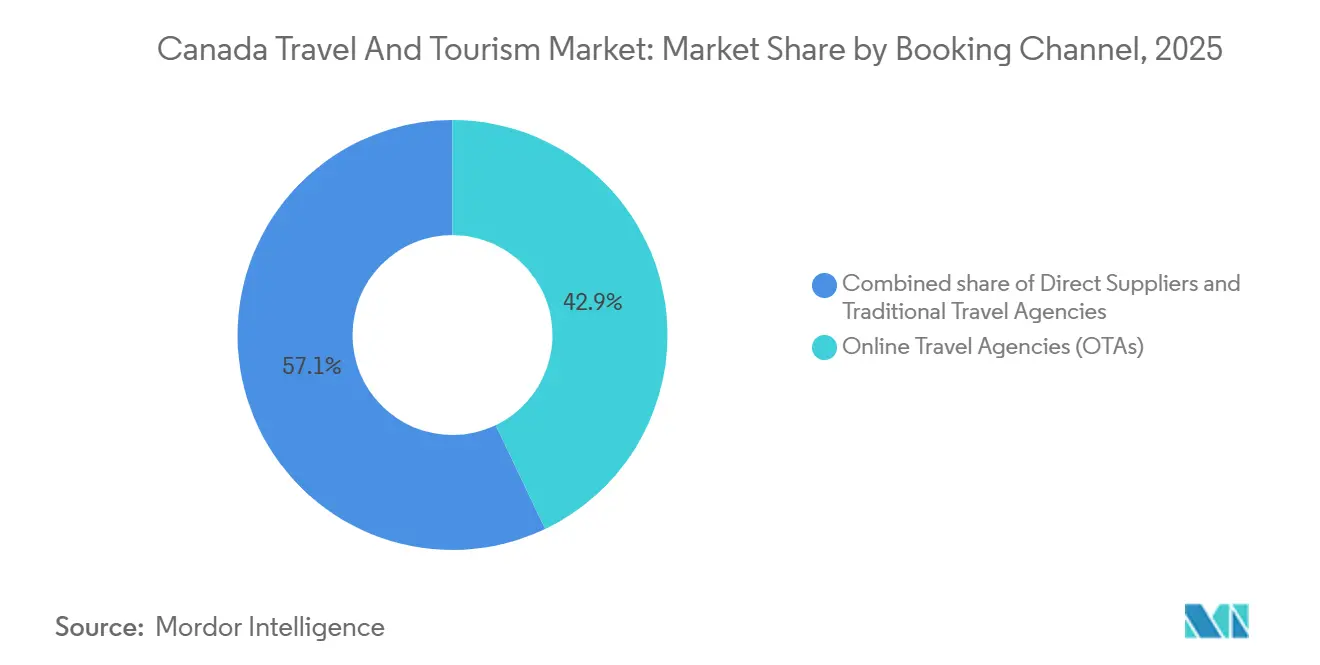

- 予約チャネル別では、オンライン旅行代理店が2025年のカナダ旅行・観光市場において42.95%を占め、2031年にかけてCAGR 5.01%で成長しました。

- 観光客の出発地別では、国内居住者が2025年のカナダ旅行・観光市場において76.07%を占め、国際到着者は2031年にかけてCAGR 5.13%で増加しました。

- 地域別では、オンタリオ州が2025年のカナダ旅行・観光市場において43.40%のシェアを保持し、ブリティッシュコロンビア州は2031年にかけてCAGR 5.17%を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

カナダ旅行・観光市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子ビザおよびeTAの拡充による長距離到着者数の増加 | +0.3% | 全国規模、バンクーバー・トロント・モントリオールでの早期効果 | 短期(2年以内) |

| カナダドル安による米国および欧州からの観光客誘致 | +0.2% | 全国規模、国境地域、主要都市 | 短期(2年以内) |

| 連邦政府観光成長戦略2030の資本投資 | +0.2% | 全国規模、農村部、先住民コミュニティ | 中期(2〜4年) |

| 先住民主導の体験型観光の台頭 | +0.2% | カナダ北部、ブリティッシュコロンビア州、アルバータ州、ケベック州 | 中期(2〜4年) |

| 高級リモートロッジセグメントの成長 | +0.1% | カナダ北部、ブリティッシュコロンビア州、ケベック州の荒野地域 | 長期(4年以上) |

| 航空・鉄道インターモーダルパートナーシップによる複数都市旅程の促進 | +0.1% | ケベック〜トロント回廊、主要ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電子ビザおよびeTAの拡充による長距離到着者数の増加

カナダは2025年3月15日、過去10年以内にカナダのビザを保有していた、または有効な米国非移民ビザを所持する低リスク旅行者に対するeTA要件を撤廃しました。これは、直前予約を妨げ不満を生じさせていた渡航障壁として政府が特定していたものを排除するものです。この免除は年間推定20万〜30万人の訪問者に適用され、確立されたセキュリティ資格を持つ市場への入国を簡素化することで、10年間でUSD 16億の新たな観光収益を生み出すと予測されています。確立されたチャネルにおける迅速なフロントエンド処理は、長距離旅行における直前の意向から確定予約への転換率向上も支援します[2]「移民・難民保護規則の改正規則」、カナダ官報、gazette.gc.ca。この変更は、書類審査の効率化と予測可能な到着を重視するプレミアム旅行者の誘致に焦点を当てた業界の方向性と一致しています。この政策変更は、海外市場への航空座席の再配置と組み合わさることで、高い旅行意欲を持つ出発国からのスループットを改善し、カナダ旅行・観光市場を押し上げます。

カナダドル安による米国および欧州からの観光客誘致

カナダドル安は、米国および欧州からの訪問者にとって入国時の価格競争力を高め、長距離旅行の回復とレジャー支出を支援します。2025年後半の月次データは国際航空到着者数の勢いを示しており、外国人ゲストにとってのホテルおよび飲食の価値提案を高める通貨追い風が示唆されています。航空会社はこの需要構成を活かして大西洋横断・太平洋横断路線を追加しており、高収益回廊での選択肢の拡大と座席供給の増加をもたらしています。目的地マーケティングの取り組みは、責任ある旅行とコミュニティへの成果を強調しながら、カナダを強力なバリュー目的地として位置づけるこの機会を活用しています。マクロ経済状況が安定するにつれ、通貨チャネルは実質コストを圧縮し国際訪問者の滞在期間を延ばすことを促すため、カナダ旅行・観光市場の近期の促進要因であり続けます。

連邦政府観光成長戦略2030の資本投資

観光成長戦略は、2025年から2028年にかけてUSD 1億800万をインフラ、労働力訓練、目的地開発に投じ、先住民主導プロジェクト向けの予備費も確保することで、供給品質を向上させ主要ハブ以外への需要分散を図ります。PacifiCanなどの地域機関は、訪問者の流れをより均等に分散させ、小規模コミュニティの観光を強化するため、アウトドアレクリエーションおよびシーズン延長商品に注力しています。ケベック州の並行する持続可能な観光成長戦略2025〜2030は、5年間でUSD 1億3,800万を充当しており、国際的な認知度向上のためのフェスティバルおよびイベントにUSD 8,000万、観光アトラクションにUSD 2,400万を含み、連邦政府の支出を補完しています[3]「持続可能な観光成長戦略2025〜2030」、ケベック州政府、tourismeoutaouais.com。オンタリオ州のフォワードモーション計画は、交通リンクの改善、人材パイプラインの強化、目的地資産への投資誘致により、2030年までに訪問者支出を年率4%成長させることを目標としています。インターモーダル促進および国境技術に関するカナダ運輸省の取り組みと、トロント〜モントリオール回廊の進展は、カナダ旅行・観光市場における乗り継ぎ体験の改善と複数都市旅程の支援を目指しています。

先住民主導の体験型観光の台頭

先住民観光は2022年にGDPでUSD 17億を生み出しましたが、同セクターの2023年の貢献はUSD 13億に落ち込み、2014年水準を下回りました。これはパンデミックからの回復の遅れと米国の関税圧力によるもので、本物の文化体験に対する世界的な高い需要にもかかわらず、10年間の失われた勢いを露呈しています。持続的な連邦政府投資と全国レベルの調整が先住民観光を再建しており、市場開発、労働力対策、品質認定に資金を提供する年間USD 2,433万(CAD 3,500万)の画期的な7年間のコミットメントが行われています[4]カナダ先住民観光協会、「2025〜26年度運営計画」、indigenoustourism.ca。オリジナル・オリジナル認定プログラムは、認定体験のリスターを拡大するための専用支援を受けており、信頼できる基準を設定し、本物の文化的提供に対するプレミアム価格設定を可能にします。州の取り組みと的を絞った助成金は、強い訪問者ポテンシャルを持つコミュニティの起業家、施設、ビジネス能力を支援することで、国家資金を補完します。アルバータ州の組織主導のパートナーシップ、プログラミング、トレーニングは、先住民オペレーターが低環境負荷・高付加価値体験への需要を満たすスケーラブルな道筋を示しています。マーケティングと流通の拡大は、既存資産の活用率向上と遠隔地域での在庫拡大を支援し、カナダ旅行・観光市場の提供内容の多様性を強化します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性的なホスピタリティ労働力不足 | -0.4% | 全国規模、リゾートコミュニティおよび主要都市で深刻 | 短期(2年以内) |

| トロント・ピアソン国際空港(YYZ)およびバンクーバー国際空港(YVR)における空港スロットおよび滑走路容量の制限 | -0.2% | トロント、バンクーバー、全国への波及 | 中期(2〜4年) |

| 炭素税の引き上げによる国内航空運賃の上昇 | -0.1% | 全国規模、長距離国内路線への影響が大きい | 短期(2年以内) |

| バンフおよびナイアガラにおけるオーバーツーリズム上限 | -0.1% | バンフ国立公園、ナイアガラフォールズ地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性的なホスピタリティ労働力不足

宿泊・飲食サービスは依然として慢性的な採用不足を報告しており、ピーク旅行期間中の営業時間とサービスレベルを圧迫しています。オペレーターはフロントオフィス業務の自動化とサービスモデルの簡素化で対応していますが、これらの対策は稼働率や賃金圧力を完全には相殺できていません。財務的な負担は飲食サービスにおいて顕著であり、多くの施設が高騰した原材料費と人件費のもとで薄い利益率または赤字で運営しています。州のホテル協会も近期の見通しについて慎重な姿勢を報告しており、多くの施設が力強い成長よりも安定した業績を見込んでいます。したがって、労働力のボトルネックは需要急増時のスループットを制限し、カナダ旅行・観光市場の実現成長軌道に重くのしかかります。

トロント・ピアソン国際空港(YYZ)およびバンクーバー国際空港(YVR)における空港スロットおよび滑走路容量の制限

カナダの最も混雑した空港でのスロット配分は、新規航空会社の参入を制限し、高需要路線での競争的な増便を制約しています。主要国内回廊における市場集中は運賃競争を低下させており、分析によれば路線への競合他社の参入が運賃を引き下げる可能性があることが示されており、制約された市場における潜在需要を示しています。空港改善費や航行費などのユーザー負担型料金は航空会社のコスト構造の相当部分を占め、特に新規または低運賃参入者にとって路線経済性に課題をもたらします。段階的なインフラアップグレードは安全性と運営を改善しますが、ピーク時のスロット容量を即座に拡大するわけではないため、主要ハブでは供給成長が需要成長に遅れをとります。国際旅行への意欲が旺盛な場合、この影響はカナダ旅行・観光市場にとって測定可能な逆風となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:体験型支出が交通を上回る

交通は、航空会社がネットワークを拡大し大西洋横断・太平洋横断回廊での長距離接続を回復させたことで、2025年のカナダ旅行・観光市場シェアの42.63%を占めました。Air Canadaは2026年夏に向けて126の世界的目的地へのネットワークを拡大し、モントリオールおよびトロントからの新路線を含め、欧州およびレジャー市場への直接アクセスを強化しました。WestJetはトロントおよびハリファックスから複数の欧州主要都市への新サービスを発表し、大西洋横断運航に向けた新型小型機の航続距離を活用しています。これらの動きは長距離路線の座席供給を増加させ、ゲートウェイ都市を超えた訪問者の広域分散を支援します。同時に、レクリエーション、エンターテインメント、ショッピング、コンベンション費用を含むその他カテゴリーは、2031年にかけてCAGR 5.10%で最も成長の速いサービスラインとなっており、カナダ旅行・観光市場における体験主導型支出への着実なシフトを示しています。

宿泊・飲食サービスは、的を絞ったプログラムによって改善しつつある混在した状況を反映しています。ブリティッシュコロンビア州観光局は、地域を横断した協調的なマーケティングと商品開発に支えられ、強いセクター貢献と雇用成長を報告しています。短期賃貸への執行資金は、規制されたオペレーターとコミュニティへの供給再均衡を図るものであり、コンプライアンスの向上と市場透明性の改善が期待されています。飲食サービスの利益率は依然として圧迫されており、オペレーターがコストと労働条件に適応する中で営業時間とメニュー戦略に影響を与えています。旅客鉄道の回復は天候と労働争議による混乱にもかかわらず続いており、インターモーダルプログラムが訪問者のアクセス可能なネットワークを拡大しています。正味の効果は、体験型支出が純粋な交通支出よりも速く成長するにつれて、カナダ旅行・観光市場を支える健全な構成です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

タイプ別:先住民の勢いを背景にアドベンチャー・エコツーリズムが急成長

休暇・レジャー旅行は2025年のタイプ別区分において45.27%のシェアを保持し、アドベンチャー・エコツーリズムは2031年にかけてCAGR 5.37%で最も速い成長を記録しました。国家プログラムは文化的に本物で環境負荷の低い旅程を高め、オリジナル・オリジナル認定は購入者が高品質な先住民主導の商品を識別するのを助けます。州の戦略はフェスティバル、アトラクション、シーズン延長に資金を提供し、夏のピーク以外の需要を維持し回復力を高めます。ビジネスイベントは、主要都市でのコンベンション誘致と会場アップグレードのための国家資金によって追加的な注目を受けています。レジャーと高収益セグメントのこの組み合わせは、商品がより深い関与と責任ある旅行へと進化するにつれて、カナダ旅行・観光市場を強化します。

友人・親族訪問とビジネス旅行は、目的地マーケティングとグローバル接続性を含む人口動態的および政策的な追い風から恩恵を受けます。主要市場でのコンベンションインフラプロジェクトは大型イベントの容量を解放し、宿泊、飲食、アトラクションへの波及効果を生み出します。先住民観光組織は、コミュニティ主導の提供がサステナブルに拡大するよう、トレーニング、認定、市場連携を優先しています。目的地レベルの調整は、季節と地域を超えたバランスの取れた成長を支援し、より多様な商品構成において収益を安定させます。これらの要素が合わさって、コアレジャー基盤を維持しながら、カナダ旅行・観光産業内での体験主導型旅行のシェア上昇を支援します。

予約チャネル別:OTAがデジタル優位を維持

オンライン旅行代理店は2025年の予約の42.90%を占め、CAGR 5.01%で成長しており、検索、価格調査、直前計画のためのアグリゲーター利用における強い消費者需要を反映しています。OTAの利用はモバイル普及と比較・決済を簡素化するバンドル機能によって強化されており、一方でサプライヤーはロイヤルティと機内商品改善を活用した直接チャネルに投資しています。Air Canadaは2025年に機内アメニティのアップグレードと北米での高速Wi-Fiの展開により直接提供を強化し、差別化を高め直接予約を促進しました。従来の旅行代理店は、デューティオブケア、ビザ調整、交渉運賃が重要な複雑な旅程や法人旅行において重要な役割を維持しています。したがって、チャネル構成はアグリゲーターのリーチとサプライヤー主導の体験のバランスを取り、カナダ旅行・観光市場における健全な流通スタックを支援します。

サプライヤーは直接予約インセンティブとサービス保証を展開し、自社チャネルでの調査から購入への転換率を高めています。OTAは短期需要とワーケーション利用ケースを取り込むアプリ体験と柔軟なポリシーへの投資を続けています。法人旅行は会議・コンベンションに焦点を当てて回復しており、プランナー向けの代理店サポートとカスタマイズされたコンテンツの重要性が高まっています。小規模オペレーターによるデジタルツールの広範な採用は、オンボーディングの摩擦を軽減する公共プログラムとサプライヤーパートナーシップによって支援されています。これらの力が合わさって、カナダ旅行・観光産業の流通チャネルをダイナミックかつ競争的に保っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

観光客の出発地別:国内の回復力が米国の変動性を相殺

国内居住者は2025年の市場ボリュームの76.07%を占め、州内および州間旅行の安定化機能を強調しています。国際到着者はeTA手続きの簡素化と入国支出に有利な通貨に支えられ、CAGR 5.13%で最も速い成長を記録しました。2025年後半の月次データは欧州およびアジア市場からの航空到着者数の健全な勢いを示しており、長距離旅行の回復を裏付けています。米国からの旅行は広範な経済・センチメント要因の中で周期的な軟調を示す一方、米国以外の出発地市場はより一貫した成長を示しています。多様化した出発地構成は、経済サイクルを通じたカナダ旅行・観光市場の回復力を支援します。

地域観光組織と航空会社は、回復が最も強い場所に容量とマーケティングを集中させることで需要を形成します。流通戦略とビザ政策の調整は、特に文化的に豊かで自然志向の旅程を求める長距離旅行者の意向を転換するのに役立ちます。地域資産とイベントへの的を絞った投資は、二次目的地での転換率と滞在期間を改善します。近期の見通しは、グローバルな需要を特定のカナダ地域に誘導する政策の整合と接続性の拡大から恩恵を受けます。このポジショニングは、カナダ旅行・観光市場が安定した成長軌道に戻るにつれて持続可能性を高めます。

地域分析

オンタリオ州は2025年のカナダ旅行・観光市場規模の43.40%を占め、トロントの金融、文化、航空接続における役割に支えられています。同州のフォワードモーション戦略は、2030年までに訪問者支出を年率4%成長させるため、より強固な交通リンク、人材パイプライン、目的地競争力の強化を目標としています。ブリティッシュコロンビア州は、サザンガルフアイランズやバウンダリーカントリーを含む多様な地域での責任ある旅行とシーズン延長への投資を背景に、2031年にかけてCAGR 5.17%で同業他州を上回る成長が予測されています。ケベック州は2025年に好調を記録し、ケベックシティ地域での訪問者支出の増加と国内および他州からの旅行者の好調なパフォーマンスが見られました。州の計画は、優先国際市場における文化主導の差別化と協調的なプロモーションを重視しています。

カナダ北部はボリュームでは小規模ですが、プロジェクトあたり最大USD 600万に達する連邦政府の資金調達経路に支えられたオーロラ観光、野生動物探検、先住民パートナーシップにより戦略的重要性を持ちます。遠隔地の高級エコロッジは安全記録と独占的なアクセスを活用してプレミアム価格設定を正当化し、世界市場から高収益ゲストを誘致しています。大西洋岸カナダは、地域マーケティングと港湾インフラに支えられた国内旅行のシフトとクルーズ活動から恩恵を受け、夏以外のシーズンを延長しています。連邦・州の戦略は需要の分散に収束しており、飽和したサイトへの圧力を軽減し経済的影響を広げます。したがって、地域構成はカナダ旅行・観光市場においてリスクバランスの取れた成長を支えます。

回復前後のダイナミクスの比較は、政策と資本投資がコミュニティの目標と一致するにつれて、西部および北部の成長回廊への段階的な再均衡を示しています。オンタリオ州とケベック州はハブと会場規模によって総ボリュームを牽引し続ける一方、ブリティッシュコロンビア州とカナダ北部は新しい商品パイプラインのもとでより速い成長率を実現しています。このパターンは、季節性と出発地市場を各州にわたって多様化することで回復力を高めます。カナダ旅行・観光市場は、総旅行時間を短縮する新たな国際路線とインターモーダル接続によって生み出された広範なアクセスから恩恵を受けます。政策フレームワークは、環境管理とコミュニティの優先事項に沿ったバランスの取れた開発を支援します。

競合ランドスケープ

カナダ旅行・観光市場は、プラットフォームおよび航空会社レイヤーでは中程度の集中度を示し、宿泊・ツアー分野では分散しています。Air CanadaとWestJetは国内容量の中核を担い続けながら、インバウンド旅行者のアクセスと選択肢を拡大する国際ネットワークを広げています。Air Canadaの2026年ネットワークには欧州全域への新たなノンストップ路線が含まれており、主要ハブを超えた分散を支援し、カナダの二次目的地へのアクセスを強化します。WestJetの2026年夏のトロントおよびハリファックスからの追加路線は、効率的な小型機を活用して価格に敏感な大西洋横断レジャー旅行の流れに焦点を当てています。プレミアムホテルブランドは、客室数を増やし商品の多様性を高める新規契約と再開発により成長回廊に投資しています。

パートナーシップとアライアンスはリーチを維持し、顧客の旅程全体にわたるサービス提案を改善します。インターモーダルおよびコードシェアの取り組みは、新たな空港スロットを必要とせずに二次都市への実質的な接続性を高めます。会場拡張とビジネスイベント資金は主要市場での高付加価値旅行を支援し、隣接セグメントのアップグレードを触媒します。オペレーターはデータ駆動型の価格設定とロイヤルティ特典を展開してシェアを守り直接予約を促進し、OTAはモバイルおよびアプリ主導の体験の拡大を続けています。これらの動きはカナダ旅行・観光市場の競争力を維持しながら消費者の選択肢を広げます。

投資活動は、持続的な訪問を促進する複合用途のホスピタリティおよびコンベンション連携資産を対象としています。IHGによるカナダへのvocoホテルの導入は、都市中心部の再開発と郊外の需要ノードに適合するプレミアムソフトブランドを追加します。Air Transatは、ケベック州の旅行者を新たな目的地に結ぶ新路線で長距離レジャー容量の精緻化を続けています。東カナダとケベック州全域に効率的なターボプロップ機を展開する商業協定の延長を通じて、地域接続性が強化されています。航空、宿泊、目的地マーケティング間の継続的な整合は、カナダ旅行・観光市場での着実なシェア獲得への道筋を支援します。

先住民企業は優先調達条項と専用マーケティング予算を通じて認知度を高め、従来の競争ヒエラルキーを複雑にしています。文化体験開発への助成金は新規参入者を支援し、カナダ旅行・観光市場内の商品構成を豊かにします。カナダ運輸省のサプライチェーン投資は、鉄道と航空セグメントをインターラインできる航空会社に優位性をもたらし、ホテルグループはロイヤルティエコシステムを活用して直接予約を獲得します。選択的な統合の波にもかかわらず、独立系オペレーターは依然として影響力を持ち、カナダ旅行・観光市場内でバランスの取れた構造を確保しています。

カナダ旅行・観光産業リーダー

Air Canada

Expedia Group

Marriott International

WestJet Airlines Ltd

Accor SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Air CanadaとPAL Airlinesが地域パートナーシップを延長・拡大:Air Canadaは2032年までPAL Airlinesとの商業協定を延長し、東カナダおよびケベック州でのサービス強化のためDash 8-400型機を11機に増加しました。

- 2026年1月:Choice Hotels Internationalが6つの新しいアセンドコレクション物件でカナダでの展開を拡大:Choice Hotels Internationalはケベック州に6つの新しいアセンドコレクション物件を発表し、2026年初頭の開業予定で同地域でのブランドプレゼンスを約20%増加させました。

- 2025年11月:Air Transatが2026年夏向けにモントリオール〜アガディール間のノンストップサービスを発表。これにより、アガディールへの直行便を提供する唯一の北米航空会社となり、複数の大西洋横断路線の運航頻度を増加させました。

- 2025年12月:Air Transatが2026年夏プログラムにおいてトロント(YYZ)〜アルバニア・ティラナ間の新たな週1便直行サービスを発表し、北米とアルバニア間の初の直行接続を実現しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、カナダの旅行・観光市場を、旅客輸送、商業宿泊施設、自宅外での飲食、レクリエーション・アトラクションチケット、およびオンラインまたはオフラインの旅行仲介業者が保持する手数料に対する国内および訪問者のすべての支出として定義し、2024年の定数USDで表示しています。レジャー、ビジネス、VFR、およびアドベンチャーやウェルネス旅行などのニッチセグメントを含みます。

スコープの除外:数値は免税小売売上または観光関連不動産取引を対象としていません。

セグメンテーション概要

- サービス別市場規模と成長率

- 交通

- 交通手段別

- 航空

- 道路

- 鉄道

- 水上(クルーズおよびフェリー)

- 交通手段別

- 宿泊

- ホテルおよびモーテル

- バケーションレンタルおよびホームシェアリング

- ホステルおよびバジェット宿泊施設

- キャンプ場およびRVパーク

- 飲食・飲料

- その他(レクリエーション・エンターテインメント、ショッピング費用、コンベンション費用、その他)

- 交通

- タイプ別市場規模と成長率

- 休暇・レジャー

- 友人・親族訪問

- ビジネス旅行

- アドベンチャー・エコツーリズム

- 予約チャネル別市場規模と成長率

- オンライン旅行代理店(OTA)

- 直接サプライヤー(航空会社・ホテルウェブサイト)

- 従来の旅行代理店

- 観光客の出発地別市場規模と成長率

- 国内居住者

- 国際到着者

- 地域別市場規模と成長率

- オンタリオ州

- ケベック州

- ブリティッシュコロンビア州

- カナダ北部

- その他

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、州観光局の上級職員、チェーンおよび独立系ホテルの収益マネージャー、トロントおよびバンクーバーで事業を展開するOTA、および航空会社のネットワークプランナーと構造化インタビューを実施しています。予約ウィンドウの変化、平均グループ規模、および設備制約に関するインサイトにより、二次比率を確認し、必要に応じて前提条件を調整することが可能となります。

デスクリサーチ

Statistics CanadaのNational Tourism Indicators、Destination CanadaのTourism Data Collective、世界旅行ツーリズム協議会(WTTC)EIR、UN Tourism到着者数シリーズ、および州経済勘定からの構造化データ抽出を基点として、基準年を確立します。企業の財務報告書、空港当局の交通量リリース、およびDow Jones Factiva経由で集約されたプレス報道により、タイムリーな料率および数量シグナルが追加されます。

次に、アナリストはIndigenous Tourism Association of Canadaなどの業界団体ダッシュボードや航空会社のロードファクターレポートを精査し、D&B Hooversを活用して航空会社およびホテルの収益分割データを照会することで、セグメントウェイトの精緻化を図ります。これらのソースは基盤を提供するものであり、ギャップ補完および検証のために多数の追加的な公開・有料リポジトリが参照されています。

市場規模の算定と予測

2024年の支出は、CADからカナダ銀行の年間レートを用いてUSDに換算したNational Tourism Indicator合計値を基準とするトップダウンの生産・貿易フレームワークを用いて再構築し、サンプリングされたADR×客室泊数、旅客イールド×搭乗者数、および公園チケット数量のボトムアップ積み上げによって検証されます。追跡される主要変数には、宿泊旅行数、平均滞在日数、実質可処分所得、USD/CAD為替レート、eTA発行数、およびADRトレンドが含まれ、それぞれ2030年まで予測されます。2026 FIFA ワールドカップおよびカーボンプライシングの変動を中心としたシナリオ分析によるストレステストを実施した多変量回帰モデルによりCAGRが算出され、欠損するミクロ入力値は州別シェアから補間された後、社内でピアレビューが行われます。

データ検証と更新サイクル

アウトプットは3段階のチェックを経ます:過去シリーズとの乖離フラグ、クロスマーケットの整合性スキャン、およびシニアアナリストの承認。レポートは年次で更新され、規制手数料の引き上げや国境政策の変更など、基礎的なドライバーを変化させるような重大なショックが発生した場合には、サイクル中間でも再実行されます。クライアントは更新のたびに最新の検証済みファイルを受け取ります。

カナダ旅行・観光ベースラインの信頼性について

公表されている推計値は、企業が異なる支出項目、為替レートの慣行、または更新頻度を選択するため、しばしば乖離が生じます。

ここでの主要なギャップ要因は、合計値が小売ショッピングを含むかどうか、GDP影響の取り扱い方法、および換算時に固定される通貨年度に起因しています。Mordorの定義は、コア旅行サービスに対する旅行者の支出に厳密に焦点を当て、2024年の定数USDを使用し、12ヶ月ごとに更新されます。これらが組み合わさることで、バランスの取れた再現性のあるベースラインが生成されます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 90.09 B(2025年) | Mordor Intelligence | - |

| USD 130 B(2024年) | Regional Consultancy A | 免税小売を含むすべての直接訪問者支出を計上し、通貨正規化なしに現行CADで報告 |

| USD 169 B(2024年) | Industry Association B | 総支出ではなく観光GDPへの貢献を測定しており、ヘッドライン数値が過大となっている |

| USD 62.2 B(2022年) | Trade Journal C | 狭い収益ラインを使用し、フードサービスおよびアトラクション収入を除外しており、パンデミック期の基準年を反映している |

この比較は、スコープの幅、指標の選択、および為替レートの取り扱いがほとんどのギャップを説明することを示しています。透明性の高い変数と規律ある12ヶ月更新サイクルに基づいて合計値を確立することにより、Mordor Intelligenceは戦略的意思決定のための信頼性の高い出発点を提供します。

レポートで回答される主要な質問

2026年のカナダ旅行・観光の規模と2031年の見通しは?

カナダ旅行・観光市場規模は2026年にUSD 985億2,000万であり、CAGR 4.06%で2031年までにUSD 1,202億3,000万に達すると予測されています。

2031年にかけてカナダの旅行・観光において最も速く成長しているセグメントはどれですか?

アドベンチャー・エコツーリズムはCAGR 5.37%でタイプ別成長をリードし、その他サービスカテゴリーはCAGR 5.10%で成長し、オンライン旅行代理店は2031年にかけてCAGR 5.01%で拡大します。

最近の政策変更は2026年のカナダへのインバウンド旅行にどのような影響を与えますか?

2025年3月15日に採用されたeTA免除は、審査済み旅行者の入国を簡素化し、長距離到着者数の増加を支援します。連邦政府の観光成長戦略は2028年までにUSD 1億800万を投じ、そのうち15%が先住民主導の取り組みに充当され、容量を強化し需要を分散させます。

目的地でリードしている州はどこで、2031年までに最も速く成長する州はどこですか?

オンタリオ州は2025年の目的地シェアの43.40%を保持しています。ブリティッシュコロンビア州は2031年にかけてCAGR 5.17%で成長すると予測されています。

国内および国際旅行者は2026年のカナダの観光回復にどのように貢献していますか?

国内居住者は2025年のボリュームの76.07%を占め、各州にわたって安定した基盤を提供しています。国際到着者は2031年にかけてCAGR 5.13%で最も速く成長しており、簡素化された入国手続きとカナダドル安に支えられています。

2026年のカナダ旅行・観光において経営幹部が注視すべき制約は何ですか?

主要な逆風には、ホスピタリティ労働力不足と、容量増強を制限するトロント・ピアソン国際空港およびバンクーバー国際空港での空港スロット制約が含まれます。バンフおよびナイアガラでのオーバーツーリズム規制と産業用炭素価格設定フレームワークが近期のスループットを制限する可能性があります。

最終更新日: