グローバルアドベンチャーツーリズム市場規模・シェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

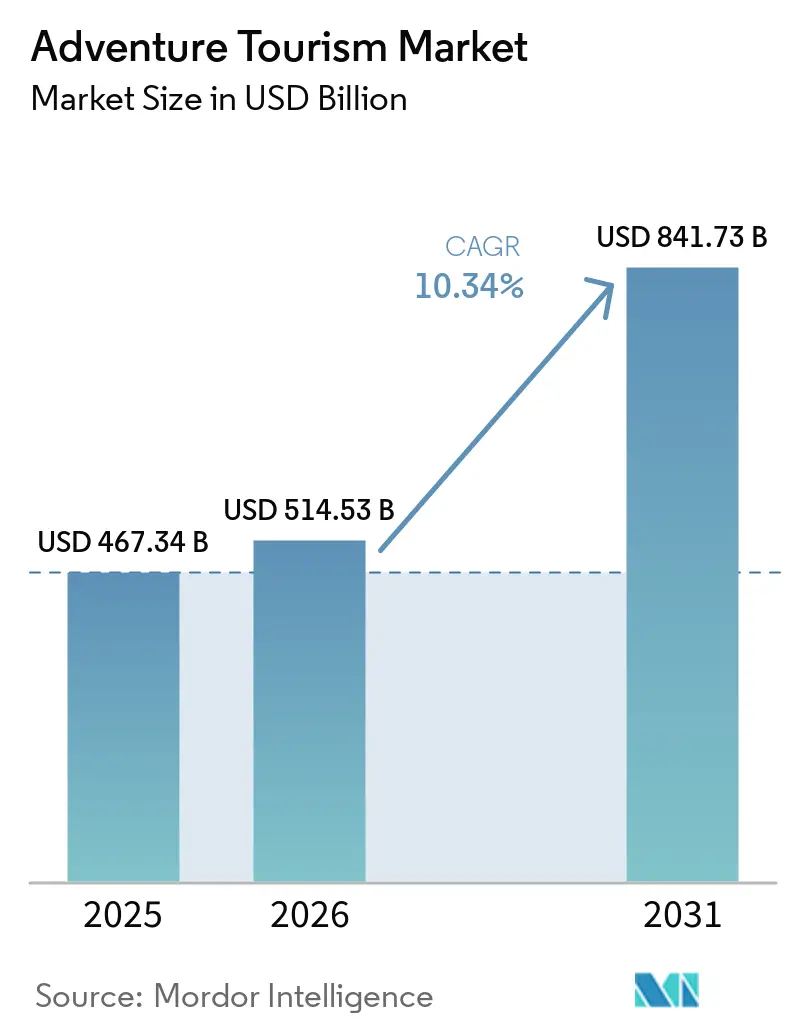

| 市場規模 (2026) | 514.53 十億米ドル |

| 市場規模 (2031) | 841.73 十億米ドル |

| 成長率 (2026 - 2031) | 10.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルアドベンチャーツーリズム市場分析

グローバルアドベンチャーツーリズム市場規模は2026年に5,145億3,000万米ドルとなり、4,673億4,000万米ドルから拡大し、2031年までに10.34%のCAGRで8,417億3,000万米ドルに達すると予測されています。回復の背景は引き続き良好であり、2025年の国際観光客到着数は15億2,000万人に達し、2024年比で4%増加しました。これにより、国境を越えた旅行需要は2026年初頭までにほぼ正常化していたことが確認されます。ATTAはまた、より広範なアドベンチャー志向のアウトバウンド機会を2024年に1兆1,600億米ドルと試算しており、アドベンチャー需要の大部分が専門オペレーターだけでなく、一般的な観光チャネルを通じて流れていることを示しています。このギャップは、アドベンチャーツーリズム市場全体において、直接流通、厳選されたイティネラリー、統合されたデジタル販売への現在の投資を支えており、オペレーターは従来仲介業者に分散していた旅行支出のより大きなシェアを獲得しようとしています。製品設計も、アウトドアアクティビティと食、文化、ウェルネスを組み合わせた、より低環境負荷で体験重視のイティネラリーへとシフトしており、アドベンチャーツーリズム市場全体でアドレス可能な顧客基盤を拡大しています。安全コスト、気候変動の影響、政治的リスクは依然として事業環境を左右しています。しかし、ほとんどのオペレーターは2026年に収益性の向上を見込んでおり、アドベンチャーツーリズム市場が純粋な数量回復からより規律ある利益率拡大へと移行していることを示唆しています。

主要レポートのポイント

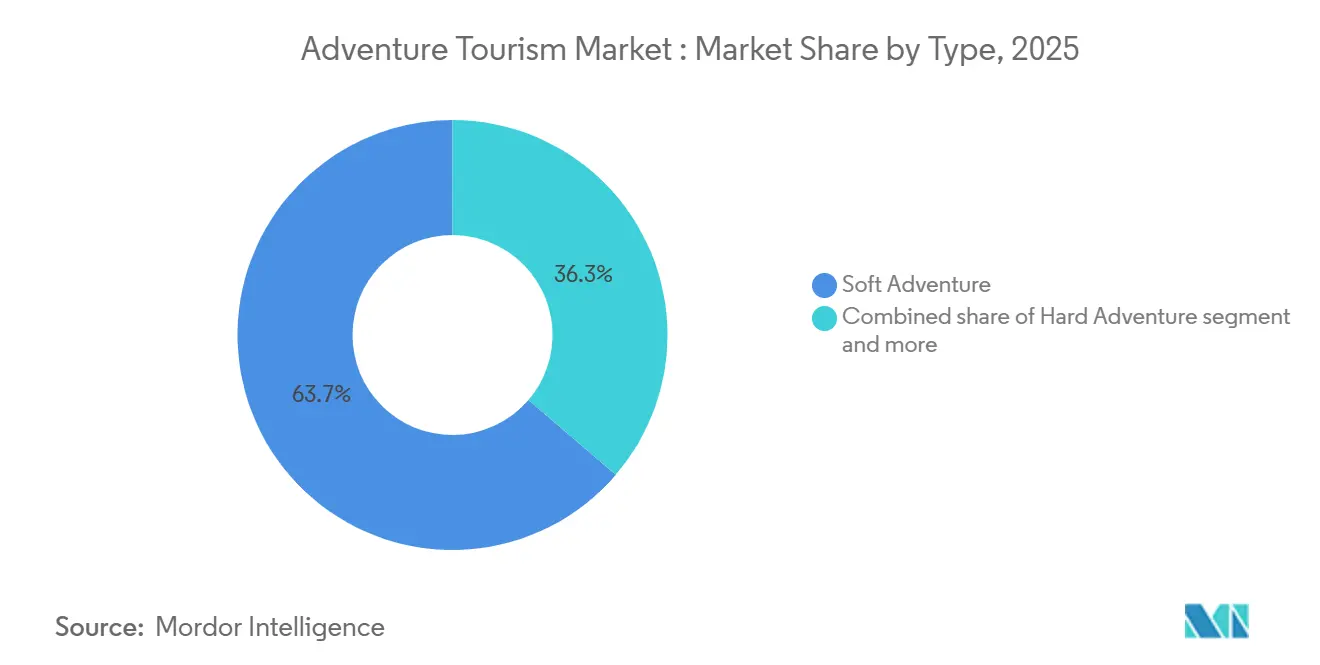

- タイプ別では、ソフトアドベンチャーが2025年のアドベンチャーツーリズム市場シェアの63.7%を占め、ハードアドベンチャーは2031年にかけて10.9%のCAGRで拡大すると予測されています。

- アクティビティ別では、陸上系アクティビティが2025年のアドベンチャーツーリズム市場の48.9%を占め、空中系アクティビティは2031年にかけて11.2%のCAGRで成長すると予測されています。

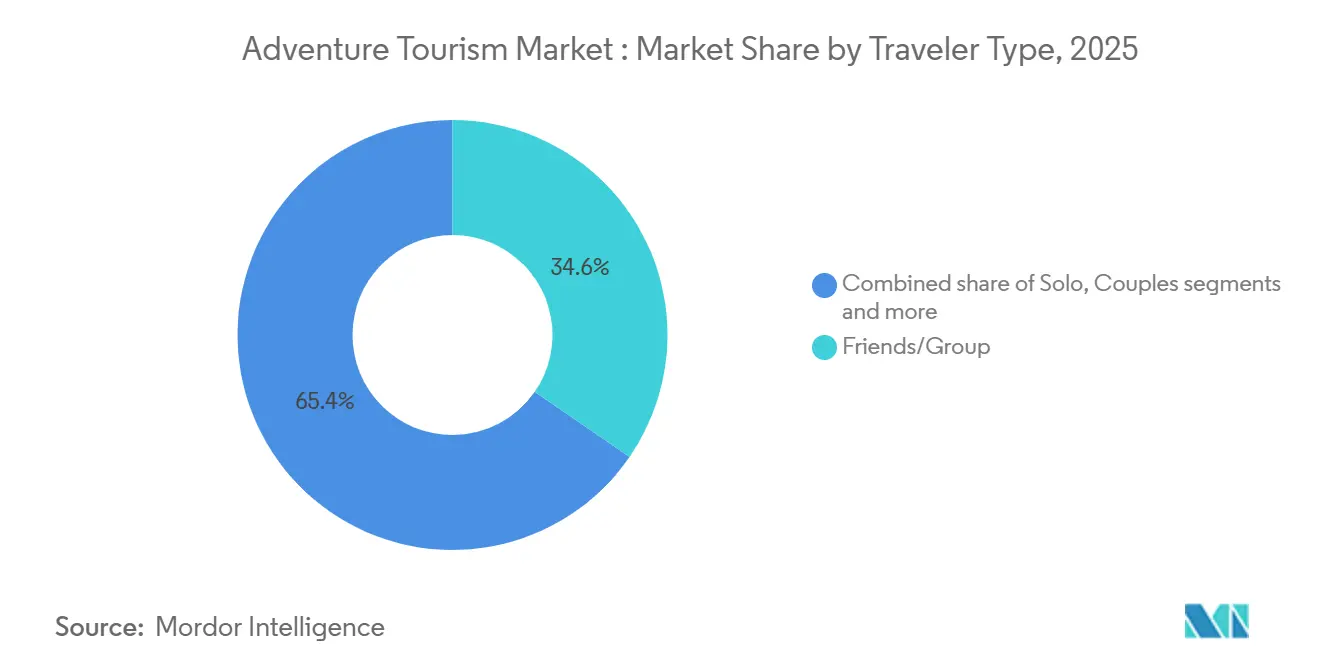

- 旅行者タイプ別では、友人・グループ旅行が2025年のアドベンチャーツーリズム市場の34.6%を占め、ソロ旅行は2031年にかけて最高のCAGR11.9%を記録すると予測されています。

- 予約方法別では、マーケットプレイスまたはOTA予約が2025年に44.8%でアドベンチャーツーリズム市場をリードし、直接予約は2031年にかけて11.6%のCAGRで成長すると予測されています。

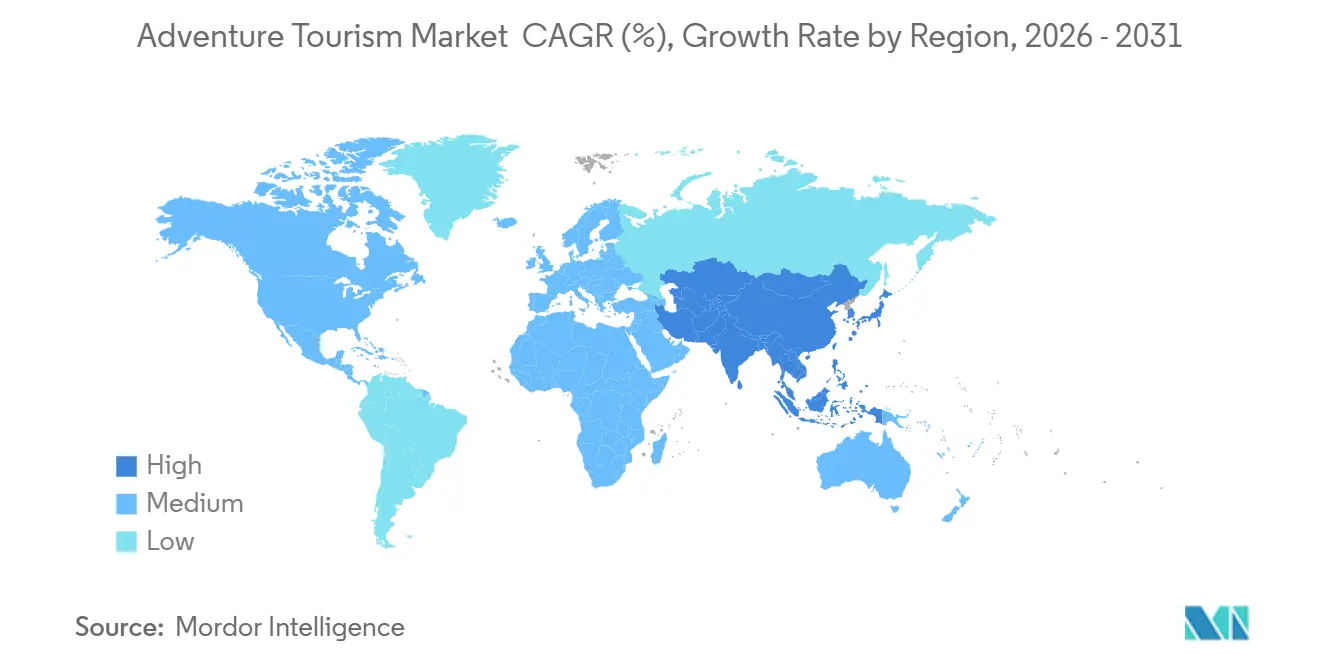

- 地域別では、欧州が2025年に31.9%でアドベンチャーツーリズム市場をリードし、アジア太平洋は2031年にかけて最高の地域CAGRである10.6%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアドベンチャーツーリズム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アドベンチャー主導・体験中心の休暇に対する需要の高まり | +2.5% | グローバル、特に北米、欧州、アジア太平洋で顕著 | 中期(2〜4年) |

| ソロ旅行、Z世代、ミレニアル世代の旅行の人気上昇 | +1.8% | グローバル、南アジアおよび東南アジアで早期の伸び | 中期(2〜4年) |

| 新興目的地におけるアドベンチャーインフラの拡充 | +1.5% | アジア太平洋、中東・アフリカ、南米、北米では二次的 | 長期(4年以上) |

| アウトドアおよびエクストリーム旅行トレンドに対するソーシャルメディアの影響力の高まり | +1.2% | グローバル、デジタル普及率の高い市場に集中 | 短期(2年以内) |

| エコツーリズムおよび自然体験型探索アクティビティの成長 | +1.0% | 欧州、アフリカ、南米、オセアニア | 長期(4年以上) |

| デジタル予約プラットフォームの急速な成長とカスタマイズされた旅行計画 | +1.3% | グローバル、インド、東南アジア、北米で早期の伸び | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アドベンチャー主導・体験中心の休暇に対する需要の高まり

体験主導型旅行は、アドベンチャーツーリズム市場全体において、受動的なレジャーに代わるコアな需要パターンとして定着し続けています。ATTAの消費者調査では、国際旅行者の67%がアドベンチャーに前向きであることが判明しており、需要が従来のバックパッカーやエクストリームスポーツ旅行者をはるかに超えて広がっていることを示しています。ATTAはまた、アドベンチャー旅行1回あたりの平均支出額を3,000米ドル、1人1泊あたり265米ドルと報告しており、旅行者がガイド付きの厳選された体験に積極的に支出していることを裏付けています。同オペレーター調査では、旅行収益の75%が地域経済に直接流入することも判明しており、目的地当局がトレイルアクセス、訪問者サービス、自然連携型観光開発を積極的に支援する理由を説明しています。ハイキング、トレッキング、ウォーキングは引き続きグローバルでトップのアクティビティでした。しかし、料理体験が2位に浮上しており、アドベンチャーツーリズム市場が純粋な身体的挑戦にとどまらず、複合的なイティネラリーへと拡大していることを示しています。このパターンは、アウトドアの動きと地元の食、文化、場所に根ざしたストーリーテリングを組み合わせるオペレーターに有利に働きます。なぜなら、そのような製品はアドベンチャーツーリズム市場全体でより多くの顧客の意向に合致するからです。

ソロ旅行、Z世代、ミレニアル世代の旅行の人気上昇

ソロ旅行はアドベンチャーツーリズム市場において最も成長の速い旅行者セグメントであり、2031年にかけて11.9%のCAGRが予測されています。この成長パターンは、柔軟で社交的かつ体験重視の旅行形式を好み続けるZ世代やミレニアル世代を中心とした若い旅行者と密接に結びついています。学術誌「Sustainability」に掲載された査読済み研究では、Z世代の旅行者がハイキング、ジップライン、エクストリームスポーツなどのアウトドアおよびアドベンチャーアクティビティを一貫して優先しながら、文化体験や社会的交流にも強い重要性を置いていることが明らかになりました[1]MDPI.COM https://www.mdpi.com/2071-1050/17/14/6601。この組み合わせは、アドベンチャーツーリズム市場の現在の構造を支えています。なぜなら、多くの若い旅行者は、従来の旅行モデルが想定していたような形でアクティビティ、アイデンティティ、社会的体験を切り離さないからです。また、友人・グループ旅行が依然として最大のコホートシェアを保持しているにもかかわらず、ソロ旅行が急速に成長できる理由も説明しています。多くのソロ顧客は完全に独立したイティネラリーではなく、構造化されたグループ出発を選択するからです。コミュニティ設計が充実した少人数グループ製品を構築し、ガイドサポートを提供し、地域への没入体験を提供するオペレーターは、アドベンチャーツーリズム市場において最も強い需要層に合致しています。

新興目的地におけるアドベンチャーインフラの拡充

アドベンチャーツーリズム市場は、以前は大規模な商業化が困難だった目的地へのインフラ投資によっても支えられています。サウジアラビアのビジョン2030フレームワークは、アドベンチャーツーリズムを優先分野として位置づけ、目的地へのアクセス、保全、体験の質、民間投資と結びつけています[2]VISION2030.AI https://vision2030.ai/sectors/tourism/adventure-tourism/。同フレームワークでは、新たな航空アクセス、山岳・砂漠製品の開発、保護された海洋資産も強調されており、これらが合わさってオペレーターが利用できるアクティビティの基盤を広げています。これが重要なのは、多くの新興目的地における主な障壁が自然の魅力の欠如ではなく、ラストマイルの道路、緊急対応、通信カバレッジ、訓練されたガイド、標準化された訪問者サービスの不足にあるからです。これらの要素が整備されると、目的地はより信頼性の高い出発、高付加価値のイティネラリー、より良い安全プロファイルを提供できるようになり、アドベンチャーツーリズム市場全体での商業的実行可能性が向上します。長期的な利点として、インフラ投資は容量を追加するだけでなく、新たなルートの組み合わせや二次的な目的地を開拓し、すでに混雑している回廊への圧力を軽減します。

アウトドアおよびエクストリーム旅行トレンドに対するソーシャルメディアの影響力の高まり

ソーシャルメディアは今や、純なプロモーションツールとしてではなく、アドベンチャーツーリズム市場全体のコアな需要エンジンとして機能しています。2026年初頭の業界カンファレンスデータによると、サイクリングおよびe-bikeツアーを成長中と挙げたオペレーターは38%に達し、2025年の19%から上昇しており、ビジュアルフォーマットが旅行者の関心をいかに速くシフトさせるかを示しています[3]抑制要因 (~)CAGR予測への影響(%) 地理的関連性 影響の時間軸 高リスクアクティビティにおける安全・賠償責任・保険の負担 -1.8% グローバル、高高度および水上系アクティビティ市場で最も深刻 中期(2〜4年) アドベンチャー目的地における気候・季節性の混乱 -0.9% アルプス欧州、高高度アジア太平洋、沿岸中東・アフリカ、オセアニア 長期(4年以上) 季節依存性と気象による需要変動 -1.4% アジア太平洋および欧州の山岳地帯、世界の沿岸地域 長期(4年以上) エクストリームアクティビティにおける高い安全リスクと事故関連の懸念 -0.7% グローバル、空中・高高度・急流セグメントに集中 中期(2〜4年) 。ATTAはまた、口コミとソーシャルメディアがオペレーターにとって最も効果的なマーケティングチャネルであり、2026年においても安定した成長するマーケティング予算の中心であり続けたことを明らかにしました。この効果は発見という点では好ましいものですが、不均等に分布しています。高い知名度を持つ目的地は不均衡な需要を吸収し、知名度の低い地域は依然として過小評価されています。この集中は有名な目的地に運営上の圧力をもたらし、バックグラウンドで供給の多様性が高まっているにもかかわらず、アドベンチャーツーリズム市場の認知された製品マップを狭める可能性があります。独自の目的地コンテンツと早期のルートストーリーテリングに投資するオペレーターは、価格競争が激化する前に需要を競争の少ないイティネラリーへと誘導するうえで有利な立場にあります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高リスクアクティビティにおける安全・賠償責任・保険の負担 | -1.8% | グローバル、高高度および水上系アクティビティ市場で最も深刻 | 中期(2〜4年) |

| アドベンチャー目的地における気候・季節性の混乱 | -0.9% | アルプス欧州、高高度アジア太平洋、沿岸中東・アフリカ、オセアニア | 長期(4年以上) |

| 季節依存性と気象による需要変動 | -1.4% | アジア太平洋および欧州の山岳地帯、世界の沿岸地域 | 長期(4年以上) |

| エクストリームアクティビティにおける高い安全リスクと事故関連の懸念 | -0.7% | グローバル、空中・高高度・急流セグメントに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高リスクアクティビティにおける安全・賠償責任・保険の負担

安全性は、特に高高度、空中、水上系カテゴリーにおいて、アドベンチャーツーリズム市場における最も明確な運営上の制約の一つであり続けています。アメリカアルパインクラブは2024年に米国で49件の登山死亡事故と174件の負傷を記録し、合計190件の事故が発生したと報告しており、リスク管理の実践が改善されているにもかかわらず、登山への参加者増加が依然として重大なインシデント管理の負担をもたらしていることを示しています。米国パラシュート協会は2024年に388万回のジャンプで9件のスカイダイビング死亡事故を報告し、10万回のスカイダイブあたり0.23件の死亡率指数を示しており、保険会社やオペレーターが低頻度でも高深刻度のイベントをいかに厳密に追跡しているかを強調しています[4]PARACHUTIST.COM https://parachutist.com/a-milestone-in-safetythe-2024-fatality-summary。アドベンチャーツーリズム市場における問題は死亡事故に限定されません。参加者の増加は、オペレーターが資金を調達しなければならない救助、クレーム、トレーニングニーズ、コンプライアンスチェック、機器基準の件数も増加させます。特に、インフラが正式なリスクカバレッジよりも速く拡大している新興目的地では、保険商品が浅いまたは一貫性がない場合、小規模オペレーターはより鋭く露出します。より強力な認証と運営フレームワークを採用する市場は、より高い初期コンプライアンスコストに直面する可能性がありますが、長期的な賠償責任リスクを低減し、より耐久性のある信頼を構築するうえで有利な立場にあります。

季節依存性と気象による需要変動

気象の変動性は、アドベンチャーツーリズム市場にとって構造的な抑制要因であり続けています。なぜなら、それは単に月間の需要をシフトさせるのではなく、自然資産の運営ウィンドウを変化させるからです。欧州旅行委員会は、気候関連イベントと地政学的緊張が2026年の観光見通しに対する主要なリスクであると述べており、欧州が年初に国際到着数で5.6%の増加を記録したにもかかわらずそうでした。スキーと連携した目的地では、2026年のイベントサポートが注目と予約を集めるのに役立っていますが、雪の状況が混在しているため、その需要をアクティビティ量に均等に変換することが制限されています。高高度トレッキング回廊も、降雨量と気温パターンが変化すると、より短く予測困難な運営ウィンドウに直面し、オペレーターがシーズン中にスケジュールできる信頼性の高い出発数が減少します。ATTAの2026年オペレーター調査では、政治的不安定と諸経費の上昇が業績悪化を見込むオペレーターの最大の懸念事項であることが示されており、気候変動の影響はイティネラリーの再設計と目的地の切り替えがいずれも高コストであるため、そのコスト圧力の中に含まれています。その結果、アドベンチャーツーリズム市場は、複数の気候帯とクティビティタイプにわたって在庫を分散できるオペレーターを着実に優遇しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ソフトアドベンチャーが優勢、ハードアドベンチャーが構造的な勢いを獲得

ソフトアドベンチャーは2025年のアドベンチャーツーリズム市場シェアの63.7%を占め、ハードアドベンチャーは2031年にかけて10.9%のCAGRで成長すると予測されています。ソフトアドベンチャーは、トレッキング、キャンプ、野生動物サファリ、ガイド付きサイクリングなど、低〜中程度のリスク体験の幅広い基盤をカバーしているため、より大きなカテゴリーであり続けています。この幅広さにより、アドベンチャーツーリズム市場はより大きな参入ファネルを持ちます。なぜなら、初めてまたは時折旅行する多くの旅行者が、高リスク製品にコミットすることなく自然体験型およびガイド付きアクテビティを試みる意欲があるからです。ATTAの2026年オペレーター調査でも、専門家主導の低環境負荷イティネラリーへの関心が高まっており、カスタマイズされた旅行と女性向け旅行がソフトセグメント内で明確な勢いを示していることが指摘されました。「その他」カテゴリーも、文化的没入、料理探索、ウェルネス連携型旅行が別々の製品としてではなく身体的アクティビティと並んで販売されることが増えているため、より重要性を増しています。

ハードアドベンチャーは、より良い機器、より強固なガイド基準、構造化された高スキル体験への幅広い認知により消費者の障壁が徐々に緩和されているため、より速く成長しています。アドベンチャーツーリズム市場のこの部分はプレミアムポジショニングからも恩恵を受けており、これらのカテゴリーの客は安全性、独自性、ガイドの質が明確な場合に高い価格を受け入れることが多いです。ハードエンドのオペレーターは認証、少人数グループの実行、専門スタッフにより大きな重点を置いており、参加の品質基準を引き上げています。ATTAの価格に関する議論でも、2025年には大量市場向けのソフト製品で中央値の価格下落がより顕著であった一方、プレミアムおよびハードフォーマットはより回復力があったことが示唆されており、差別化された供給がアドベンチャーツーリズム市場の上位端での利益率を保護しているという見方を支持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アクティビティ別:陸上系アクティビティが需要の中核、空中系アクティビティが最速で拡大

陸上系アクティビティは2025年のアドベンチャーツーリズム市場の48.9%を占め、空中系アクティビティは2031年にかけて11.2%のCAGRで成長すると予測されています。陸上系アクティビティは、特にトレッキング、ハイキング、ウォーキング、サイクリング、関連するガイド付きルートなど、最もスケーラブルでグローバルに適応可能な製品を含むため、アドベンチャーツーリズム市場の中心に位置しています。ATTAはハイキング、トレッキング、ウォーキングをグローバルトップのアクティビティとして特定しており、陸上系フォーマットが初回参加とリピート旅行需要の両方をいかに深く形成しているかを強調しています。このカテゴリーは幅広い価格帯からも恩恵を受けており、オペレーターが同じ一般的なアクティビティファミリー内でエントリーレベルの顧客とプレミアムプライベートグループの両方にサービスを提供できます。サイクリングとマウンテンバイクの成長もこの強みに加わっており、オペレーターがアドベンチャーツーリズム市場の陸上系基盤から離れることなくイティネラリーを刷新する方法を提供しています。

空中系製品は、パラグライダー、スカイダイビング、バルーニングが強いビジュアルアピールと高い独自性の認知を提供するため、特にプレミアム体験ポートフォリオを構築している目的地において、より速く拡大しています。サイクリングの可視性の急上昇を示す業界データは、高度にビジュアルなアクティビティがデジタルチャネルでコンテンツが広まると急速に牽引力を得られるという広範なポイントも示しています。水上系アクティビティは、ラフティング、カヤック、スキューバダイビング、サーフィンを通じてアドベンチャーツーリズム市場において依然として重要な役割を果たしていますが、海洋規制、気象条件、サイト固有の安全要件によってより直接的に形成されます。アドベンチャー安全基準や保護区域規則などのコンプライアンスフレームワークは、敏感な海洋および河川環境においてオペレーターが販売できる在庫量をますます決定しています。その結果、陸上系製品が規模を提供し、空中系製品が成長とプレミアムアピールを提供し、水上系製品が独自の目的地価値を提供するが、より厳しい運営上の制約に直面するという三部構造のアクティビティ構造が生まれています。

旅行者タイプ別:グループ旅行がリード、ソロ旅行がり速く加速

友人・グループ旅行は2025年のアドベンチャーツーリズム市場の34.6%のシェアを占め、ソロ旅行は2031年にかけて11.9%のCAGRで成長すると予測されています。グループ需要は、共同計画、共同コスト、組み込まれた社会的快適さが複数日のアウトドアおよびガイド付き旅行において依然として重要であるため、強さを維持しています。このパターンは、特に物流が複雑で地元ガイドの知識が体験の中心となる目的地において、長年にわたってアドベンチャーツーリズム産業を支えてきました。同時に、ソロ旅行は若い旅行者が自分自身で予約することにますます慣れ、旅行が始まると社会的なつながりを提供する構造化された出発に参加するようになっているため、急速に拡大しています。したがって、現在の旅行者ミックスは、グループからの単純なシフトを示しているのではなく、より柔軟で独立的かつアイデンティティ主導に感じられるグループフォーマットへのシフトを示しています。

「Sustainability」誌の査読済みZ世代研究はこの解釈を支持しており、ソロ旅行よりもアウトドアアクティビティ、文化体験、社会的没入への強い関心が見られました。カップルとファミリー旅行者はアドベンチャーツーリズム市場において依然として小さなシェアを占めています。しかし、より多くのカスタマイズ、より強力な安全計画、より柔軟なペーシングを必要とするため、しばしばより高支出のカテゴリーです。したがって、アドベンチャーツーリズム産業は、旅行者のアイデンティティが古いパッケージモデルよりも明確にイティネラリー構造を形成するようになっているため、より少なくではなく、より多くのセグメント化された製品設計へと移行しています。専用のソログループライン、女性向け出発、プレミアムファミリーアドベンチャーオプションを作成するオペレーターは、異なる旅行者タイプを同じ製品ロジックに押し込めることなく需要を変換するうえで有利な立場にあります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

予約方法別:OTAのリーチが大きく維持、直接予約が戦略的重要性を獲得

マーケットプレイスまたはOTA予約は2025年に44.8%のシェアを占め、直接予約は2031年にかけて11.6%のCAGRで成長すると予測されています。OTAは検索需要を集約し、発見を簡素化し、独自に国際的な視聴者にリーチするのに苦労するオペレーターの可視性を拡大するため、アドベンチャーツーリズム市場において依然として重要です。このスケールは、複数のソース市場で即時のリーチを必要とする小規模ブランドにとって特に有用です。それでも、アドベンチャーツーリズム市場内で最も強い戦略的推進力は、現在、自社ウェブサイト、リピート顧客プログラム、より良いデジタルマーチャンダイジングを通じた直接顧客獲得に向けられています。オペレーターは直接需要のより高いシェアを望んでいます。なぜなら、それが利益率管理を改善し、データの所有権を化し、変化するプラットフォーム経済への露出を減らすからです。

このシフトはOTAが無関係になりつつあることを意味しません。なぜなら、OTAはファネルの上部にいる多くの旅行者の認知と転換において依然として主要な役割を果たしているからです。これは、アドベンチャーツーリズム産業におけるチャネル戦略がより均衡になりつつあることを意味しており、企業はリーチのためにマーケットプレイスを使用し、リテンションとリピート購入のために自社のデジタル資産を使用しています。旅行代理店も、特に高付加価値のイティネラリーにおいて引き続き重要であり、パーソナライズされた計画と賠償責任サポートがより相談型の販売アプローチを正当化します。アドベンチャーツーリズム市場において最も防御力の高いプレーヤーは、マーケットプレイスの可視性と明確なブランドアイデンティティ、より強力な予約後体験、顧客が再び使用する意欲のある信頼できる直接予約パスを組み合わせることができる企業である可能性が高いです。

地域分析

欧州は2025年のアドベンチャーツーリズム市場の31.9%を占め、金額ベースで最大の地域貢献者となりました。欧州の国際到着数は2025年に7億9,300万人に達し、2024年比で4%増加し、2026年初頭のデータではさらに5.6%の増加が示されており、同地域が強い旅行の勢いを持って年を迎えたことを確認しています。ATTAは欧州のアウトバウンドアドベンチャー機会を4,640億米ドルと試算し、同地域の6大アウトバウンド市場の旅行者の73%がアドベンチャーに前向きであると特定されており、アドベンチャーツーリズム市場における需要基盤の深さを強調しています。欧州はまた、密な交通ネットワーク、成熟したオペレーターインフラ、ウォーキングやサイクリングからスキー隣接およびアルパインイティネラリーまで幅広いアクティビティミックスからも恩恵を受けています。この組み合わせにより、欧州はソースおよび目的地地域の両方として、アドベンチャーツーリズム市場の中心であり続けています。

アジア太平洋はアドベンチャーツーリズムにおいて最も成長の速い地域市場であり、2031年にかけて10.6%のCAGRが予測されています。ATTAはアジアを世界最大のアドベンチャー市場と表現し、同地域からのアウトバウンドのアドベンチャーに前向きな支出を4,240億米ドルと試算しており、アドレス可能な需要プールがいかに大きくなったかを強調しています。同地域の国際到着数は2025年に3億3,100万人に達し、6%増加し、北東アジアは13%で最も強いサブ地域の増加を記録しました。しかし、同地域は2019年水準を9%下回っており、さらなる構造的回復の余地を残しています。アドベンチャーツーリズム市場への主な示唆は、アジア太平洋がアウトバウンド需要の増加とインバウンドの正常化継続を組み合わせており、オペレーターにソース市場の販売と地域目的地供給の両方を拡大する余地を提供しているということです。

北米はアドベンチャーツーリズム市場において主要な需要センターであり続けており、ATTAは米国とカナダからのアドベンチャー志向のアウトバウンド旅行を1,880億米ドルと試算しており、ガイド付きハイキング、野生動物観察、料理探索がトップの好みの中に入っています。南米は規模は小さいですが、ますます形式化されており、ATTAは同地域のアドベンチャーに前向きなアウトバウンドセグメントを390億米ドルと試算し、トレッキングと野生動物ルートが引き続き目的地の魅力を支えています。中東とアフリカはアドベンチャーツーリズム市場内で分割されたプロファイルを示しており、湾岸諸国が目的特化型回廊に投資しています。同時に、サブサハラアフリカのサファリと野生動物需要は強いままですが、よりインフラ依存型です。アフリカは2025年に8%で最も強い相対的な地域増加を記録し、北アフリカは11%上昇しており、旅行者が地政学的リスクを再評価する際に需要が代替目的地に急速にシフトできることを示唆しています。これらの地域全体で、アドベンチャーツーリズム市場はいくつかの伝統的な目的地を中心とした集中から脱却し、アクセス、安全性、製品キュレーションが最も速く改善される場所によって形成されるようになっています。

競合環境

TUI Group、Expedia Group、Intrepid Travel、G Adventures、REI Adventuresはすべて異なるモデルで運営しており、この分野でのスケールは単一のフォーマットからは生まれません。残りの需要の多くは地域専門家やニッチオペレーターに分散しているため、目的地の知識、ブランドの信頼、サステナビリティのポジショニングは、貸借対照表の規模と同様に重要であることが多いです。この構造により、アドベンチャーツーリズム市場全体で競争上の障壁が混在しています。なぜなら、幅広い消費者リーチは有利ですが、地域での実行が依然として製品の質とリピート購入を決定するからです。また、グローバルプレーヤーと専門ブランドが同一の価値提案ではなく、顧客ジャーニーの異なる層で競争することが多いことも意味しています。

TUI Groupの2025年度業績は、より大きな旅行グループが財務規模とデジタル能力の両方を通じてアドベンチャーツーリズム市場でのポジションを強化しようとしていることを示しています。同社は242億ユーロ(261億米ドル相当)の収益と14億6,000万ユーロ(16億米ドル相当)の基礎EBITを報告し、そのエコシステム全体で旅行コンテンツをより発見しやすく予約しやすくするためのAI主導の取り組みも強調しました。これは、大規模な統合プレーヤーが複数の旅行カテゴリーにわたって獲得コストを分散させ、アドベンチャー製品をはるかに広い顧客基盤にクロスセルできるため重要です。同時に、プラットフォームとブランドの境界が曖昧になり始めており、GoPro社が2026年5月にDive with BuddyとのGoPro Escapesを立ち上げ、ハードウェアブランドにとどまらず、クリエイター主導のグループ旅行予約に直接参入したことがその例です。このような動きは、アドベンチャーツーリズム市場が、すでに注目、コミュニティ、または強いニッチアイデンティティを持つ隣接プレーヤーを引き付けていることを示唆しています。

プライベートキャピタルも、広範なロールアップ活動ではなく、ターゲットを絞った拡大を通じて専門旅行フォーマットに参入しています。2026年4月、Expedition: Earthは、高級でオーダーメイドの体験型旅行に焦点を当てたバイアンドビルドアプローチの一環として、Iconic Adventuresへの戦略的投資を発表し、プレミアム専門在庫への継続的な関心を強調しました。競争上の結果として、アドベンチャーツーリズム市場は、直接需要アクセスと目的地固有の運営深度を組み合わせる企業を中心に選択的に統合し続ける可能性が高いです。飽和度の低いソース市場や過小評価されている言語回廊には依然として意味のある空白スペースが残っており、より資金力のあるオペレーターが拡大しても断片化は消えそうにありません。

主要プレーヤー

TUI Group

Expedia Group

Intrepid Travel

G Adventures

REI Adventures

- *免責事項:主要選手の並び順不同

最近の動向

- 2026年5月:GoPro社はDive with Buddyと提携し、Buddyマーケットプレイスプラットフォームを通じて予約可能なクリエイター主導のグループダイブ旅行体験の厳選コレクションであるGoPro Escapesを立ち上げました。この立ち上げにより、GoPro社はアドベンチャー旅行流通チェーン内に直接ポジションを確立し、ブランドをハードウェアから体験型旅行へと拡張しました。

- 2026年4月:テキサス州を拠点とするマルチブランド体験型旅行オペレーターであるExpedition: Earthは、高級オーダーメイドの法人・ファミリーアドベンチャー旅行をターゲットとするバイアンドビルド戦略における2番目のプラットフォームパートナーシップとして、Iconic Adventures(コロラド州スティームボートスプリングス)への戦略的投資を発表しました。

- 2025年1月:ATTAは第18版となる2025年アニュアルアドベンチャートラベルトレンド&インサイトレポートを発表し、世界6言語のオペレーターから収集されたデータをもとに、2024年の緩やかなペースでの継続的なセクター成長を記録しました。同レポートはハイキングとトレッキングをトップアクティビティとして特定し、料理体験とウェルネスを最も急速に台頭している補完的アクティビティとして指摘しました。

レポートの範囲

| ソフトアドベンチャー |

| ハードアドベンチャー |

| その他 |

| 陸上系アクティビティ | トレッキング&ハイキング |

| キャンプ | |

| サイクリング&マウテンバイク | |

| 野生動物サファリ | |

| ロッククライミング&登山 | |

| 水上系アクティビティ | カヤック&カヌー |

| ラフティング | |

| スキューバダイビング&シュノーケリング | |

| サーフィン | |

| 空中系アクティビティ | パラグライダー&スカイダイビング |

| 熱気球 | |

| バンジージャンプ |

| ソロ |

| カップル |

| ファミリー |

| 友人・グループ |

| 直接予約 |

| マーケットプレイス・OTA予約 |

| 旅行代理店・ツアーオペレーター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| タイプ別 | ソフトアドベンチャー | |

| ハードアドベンチャー | ||

| その他 | ||

| アクティビティ別 | 陸上系アクティビティ | トレッキング&ハイキング |

| キャンプ | ||

| サイクリング&マウテンバイク | ||

| 野生動物サファリ | ||

| ロッククライミング&登山 | ||

| 水上系アクティビティ | カヤック&カヌー | |

| ラフティング | ||

| スキューバダイビング&シュノーケリング | ||

| サーフィン | ||

| 空中系アクティビティ | パラグライダー&スカイダイビング | |

| 熱気球 | ||

| バンジージャンプ | ||

| 旅行者タイプ別 | ソロ | |

| カップル | ||

| ファミリー | ||

| 友人・グループ | ||

| 予約方法別 | 直接予約 | |

| マーケットプレイス・OTA予約 | ||

| 旅行代理店・ツアーオペレーター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答されている主要な質問

2026年のアドベンチャーツーリズム分野の現在の規模は?

アドベンチャーツーリズム市場は2026年に5,145億米ドルと評価されており、10.3%のCAGRで2031年までに8,417億米ドルに達すると予測されています。

現在最も大きなアドベンチャー旅行のタイプは何ですか?

ソフトアドベンチャーが最大のカテゴリーであり、2025年に63.7%のシェアを占め、トレッキング、キャンプ、サイクリング、野生動物連携型旅行にわたる幅広い魅力に支えられています。

2031年にかけて最も速く成長しているアクティビティフォーマットはどれですか?

空中系アクティビティは11.2%のCAGRで最も速く成長すると予測されており、陸上系アクティビティが依然として48.9%で最大のシェアを保持しているにもかかわらずそうです。

この分野でソロ旅行がこれほど急速に増加しているのはなぜですか?

ソロ旅行は11.9%のCAGRで成長すると予測されています。なぜなら、若い旅行者はますます、構造と安全性を提供しながらも柔軟で社会的に設計された体験豊かな旅行を求めているからです。

現在どの地域がリードしており、どの地域が最も速く拡大していますか?

欧州は2025年に31.9%で最大のシェアを保持し、アジア太平洋は2031年にかけて10.6%のCAGRで最も速く成長する地域と予測されています。

オペレーターとプラットフォーム間の競争はどのように変化していますか?

この分野は依然として断片化しており、上位5社の合算シェアは40%であり、競争は直接デジタルリーチ、より強力なキュレーション、選択的な専門家拡大へとシフトしています。

最終更新日: