フルクトオリゴ糖市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

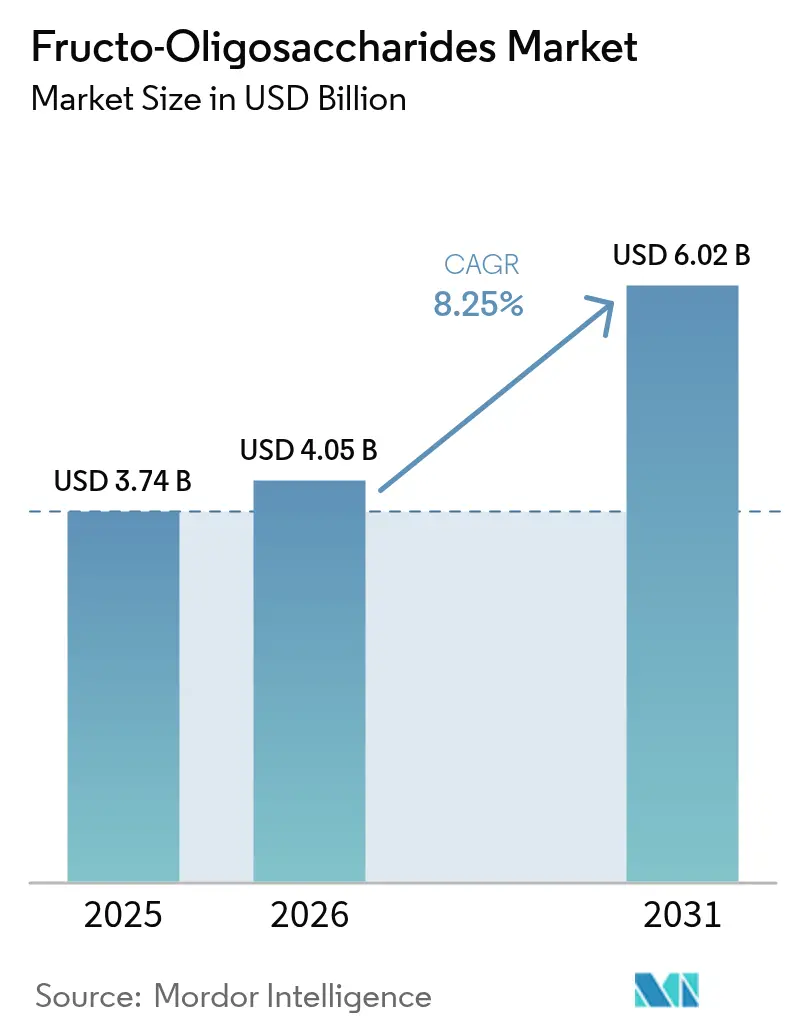

| 市場規模 (2026) | 4.05 十億米ドル |

| 市場規模 (2031) | 6.02 十億米ドル |

| 成長率 (2026 - 2031) | 8.25% CAGR |

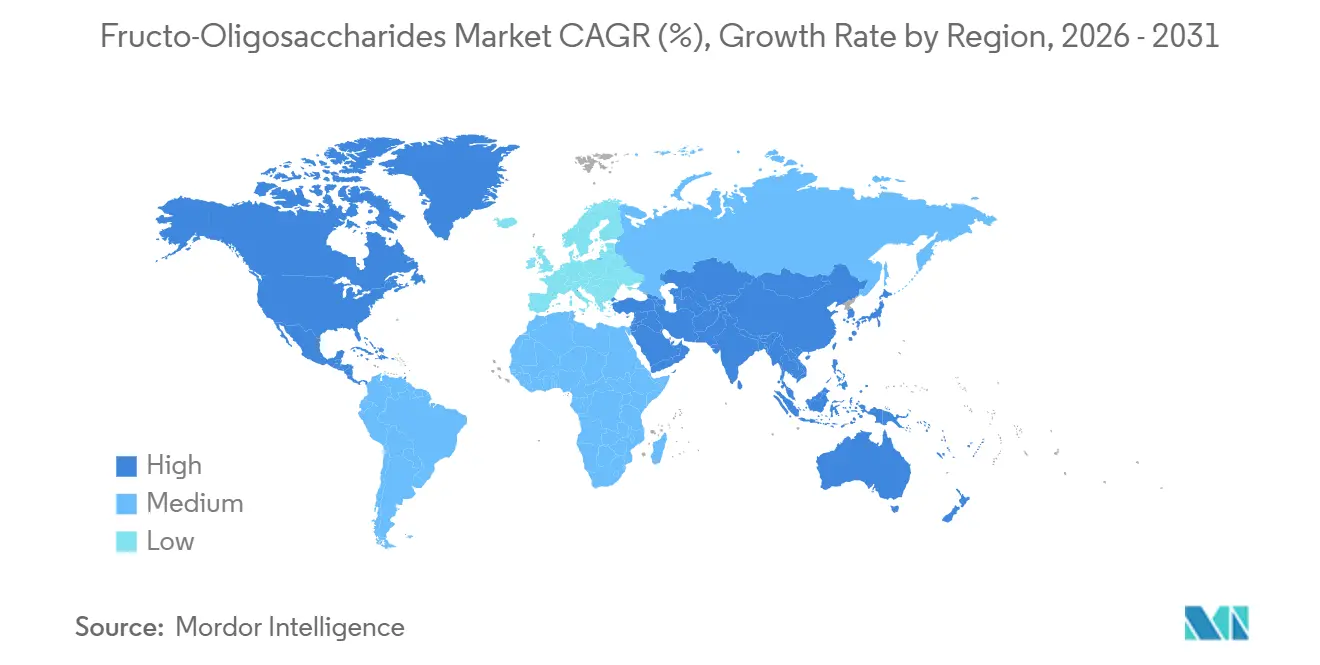

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフルクトオリゴ糖市場分析

フルクトオリゴ糖市場規模は2025年に37億4,000万米ドルと評価され、2026年の40億5,000万米ドルから2031年には60億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.25%です。この成長は主に、メーカーが腸内健康効果を訴求できるようにする規制当局の承認によって促進されています。さらに、加速する乳児用調製粉乳の基準では特定のオリゴ糖ブレンドが要求されるようになっており、製薬業界もマイクロバイオームに優しい添加剤としての活用を積極的に模索しています。粉末形態は長い供給チェーン全体での長期保存性から市場を支配しており、液体・シロップ形態は即溶性から飲料市場での人気が高まっています。欧州は天然由来の食物繊維を支持する厳格なクリーンラベル規制に後押しされ、最大の収益シェアを保持しています。一方、アジア太平洋地域はプレミアム乳児栄養を選ぶ中間層の拡大に支えられ、最も急成長する市場として台頭しています。また、医薬品開発者は抗生物質関連の腸内細菌叢異常に対処し生物学的利用能を改善するための機能性添加剤としてフルクトオリゴ糖を活用する重要な購買グループとなっています。

レポートの主要ポイント

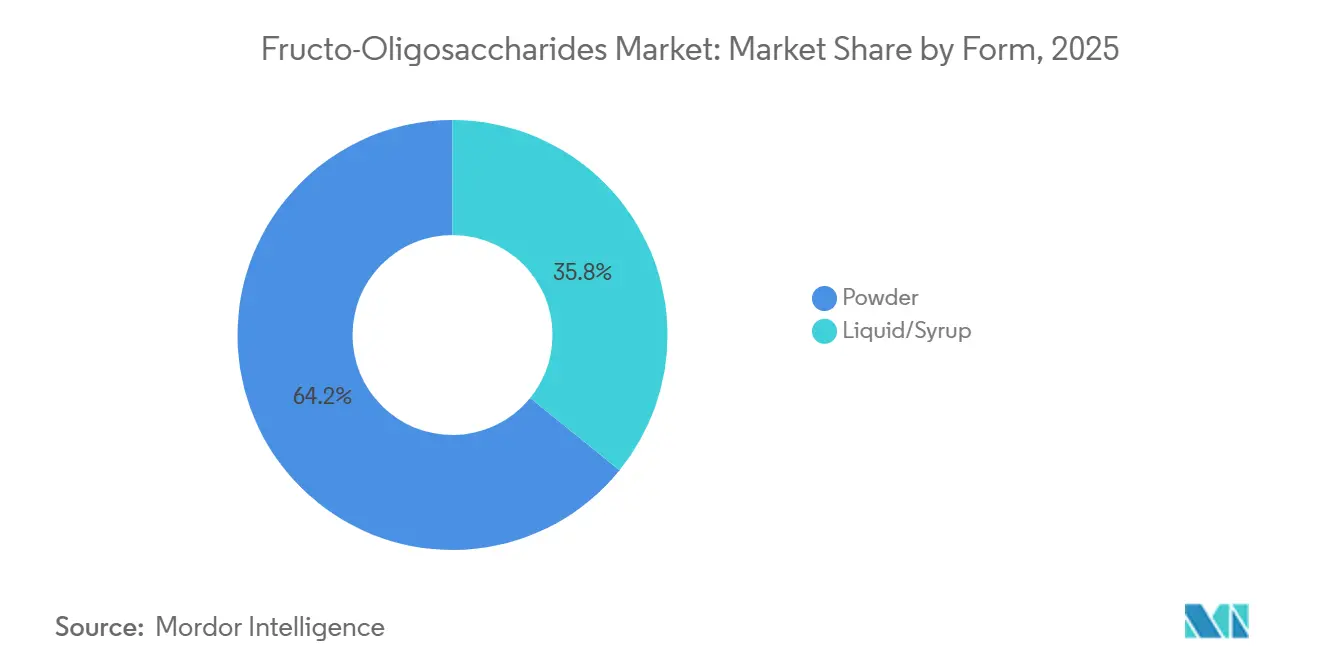

- 形態別では、粉末が2025年の収益の64.17%を占め、液体グレードは2031年にかけてCAGR 8.69%で拡大する見込みです。

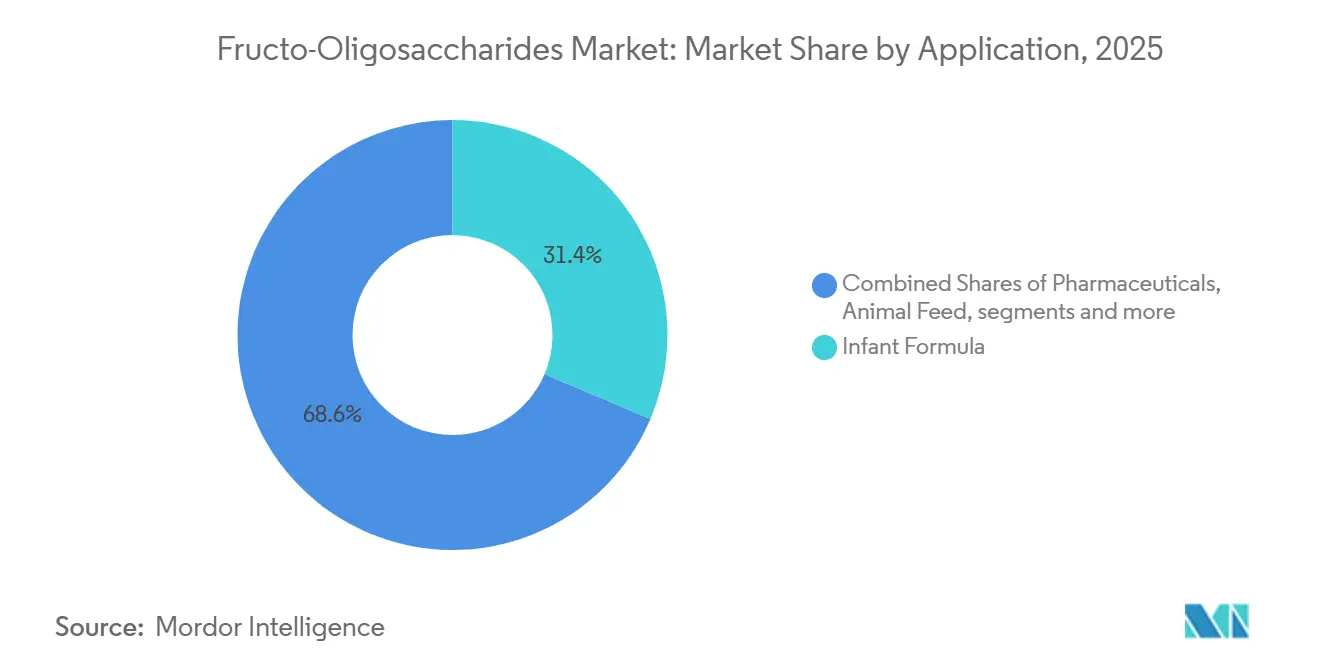

- 用途別では、乳児用調製粉乳が2025年に31.38%のシェアでトップとなり、医薬品が2026年~2031年にかけて最も速い9.57%のCAGRを示しています。

- 地域別では、欧州が2025年の売上の34.97%を占め、アジア太平洋地域が2031年にかけてCAGR 10.03%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のフルクトオリゴ糖市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 機能性食品および栄養補助食品に対する需要の増加 | +1.8% | 北米、欧州、都市部のアジア太平洋地域に集中した世界規模 | 中期(2~4年) |

| 乳児用調製粉乳へのFOS配合の増加 | +2.1% | アジア太平洋地域(中国、東南アジア)および欧州が主導する世界規模 | 短期(2年以内) |

| 生活習慣病の有病率の上昇 | +1.5% | 北米、欧州、新興アジア太平洋市場で深刻な世界規模 | 長期(4年以上) |

| 腸内健康とプレバイオティクスへの意識の高まり | +1.3% | 北米および西欧で最も強い世界規模 | 中期(2~4年) |

| 戦略的協業と供給契約 | +0.9% | 欧州および北米に焦点を当てた世界規模 | 短期(2年以内) |

| 革新的なシンバイオティクス製品開発に向けた産業の研究開発投資 | +0.7% | 北米、欧州、日本に集中した世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機能性食品および栄養補助食品に対する需要の増加

機能性食品および栄養補助食品への消費者支出は、事後的な疾病ケアから予防的なウェルネス管理へとシフトしており、プレバイオティクスは腸内細菌叢の組成を調節する上で重要な役割を果たしています。国際食品情報評議会の2024年食品・健康調査によると、米国人の約67%が食品・飲料の購買決定において健康性を重要な要素として考慮しています[1]出典:国際食品情報評議会、2024年IFIC食品・健康調査、

ific.org。フルクトオリゴ糖(FOS)の定期的な摂取は、ミネラル吸収の改善、免疫機能の強化、脂質プロファイルの改善と関連しており、先進国市場の高齢者層や新興経済国の健康意識の高いミレニアル世代に訴求する効果があります。欧州食品安全機関はオリゴ糖に関する健康強調表示を承認しており、ブランドは規制上の課題なく製品ラベルにプレバイオティクス効果を強調することができます。この規制上の明確性が製品イノベーションを促進しており、栄養補助食品メーカーは腸内健康フォーミュレーションに1食あたり3~5グラムのFOSを配合し、機能性飲料ブランドは即飲み飲料に液体FOSシロップを添加して、味や口当たりに影響を与えることなくプレバイオティクス食物繊維を提供しています。しかし、プレバイオティクスとプロバイオティクスの違いについて消費者を教育するという大きな課題が依然として残っています。この認識不足は、プレバイオティクス効果を支持する強力な臨床的エビデンスがあるにもかかわらず、転換率を低下させています。

乳児用調製粉乳へのFOS配合の増加

小児栄養士は、200種類以上の構造的に独自なオリゴ糖を含む母乳のオリゴ糖プロファイルを再現するために継続的に取り組んでおり、これらのオリゴ糖は乳児の腸内有益菌を選択的にサポートします。EU規則2016/127は、乳児用調製粉乳へのフルクトオリゴ糖とガラクトオリゴ糖のブレンドの使用を許可しており、最大限度は100ミリリットルあたり0.8グラムです。これらのブレンドは、母乳オリゴ糖のプレバイオティクス活性を模倣するために設計された90:10のGOS対FOS比率を遵守する必要があります。2024年、中国国家衛生健康委員会は乳児用調製粉乳の基準をコーデックス・アリメンタリウスのガイドラインに合わせて更新しました。中国国家統計局は2025年の中国の出生数を792万人と報告しており、FOS強化製品の市場機会を創出しています[2]出典:中国国家統計局、「中国の年間出生数」、stat.gov.cn。調製者は、イヌリン型フルクタンよりも短鎖FOSを好みます。これは、短い分子が再溶解した調製粉乳により容易に溶解し、未熟な消化器系でのガス発生が少ないためです。このシフトは、乳児用調製粉乳の需要が価格感応度が低くなり、特定のフォーミュレーションに重点が置かれるようになっていることを示しており、低エンドトキシンレベルと一貫したバッチ品質を備えた医薬品グレードのFOSを提供できるサプライヤーに恩恵をもたらしています。

生活習慣病の有病率の上昇

2024年、国際糖尿病連合は、20歳から79歳の成人約5億8,900万人が糖尿病を抱えて生活していると推定しました[3]出典:国際糖尿病連合、「事実と数字」、idf.org。肥満および非アルコール性脂肪肝疾患の増加傾向に伴い、医療システムは症状を薬理学的に管理するだけでなく、根本的な代謝機能障害に対処する食事介入に焦点を移しています。最近の研究では、FOSの微生物発酵によって産生される短鎖脂肪酸が、膵臓ベータ細胞のGタンパク質共役受容体を活性化し、ヒストン脱アセチル化酵素阻害を通じて全身性炎症を軽減することでインスリン感受性を改善することが示されています。この理解から、内分泌専門医や消化器専門医は、前糖尿病および代謝症候群の患者に対する補助療法として、1日5~10グラムのプレバイオティクス食物繊維を推奨するようになっています。商業的な可能性は、食品と医薬品の交差点に位置する医療栄養製品にあります。このカテゴリーはプレミアム価格を実現できますが、広く受け入れられるためには臨床的検証と医療専門家の推薦が必要です。

腸内健康とプレバイオティクスへの意識の高まり

公共の議論は学術誌から主流メディアへと移行し、腸内細菌叢・腸・脳軸への注目が高まっています。この移行は主に、腸内細菌叢の乱れをうつ病、不安、認知機能低下などの状態と結びつける注目すべき研究によって推進されています。2025年には、FOSによる8週間のプレバイオティクス補充が糞便中のビフィズス菌数を2~3対数単位有意に増加させ、循環炎症マーカーを低下させることが臨床試験で実証されました。これらの結果は、気分スコアの改善と睡眠の質の向上と関連付けられました。北米および西欧で実施された調査によると、成人は「プレバイオティクス」という用語にますます親しみを持つようになっていますが、多くの人はプロバイオティクスとの違いを区別したり、そのメカニズムを説明したりすることができません。この認識不足は課題と機会の両方をもたらしています。消費者教育に注力するブランドはロイヤルティを育み、プレミアム価格を正当化できる一方、漠然とした「腸内健康」の主張に頼るブランドは規制当局の精査と消費者の懐疑論にさらされるリスクがあります。戦略的アプローチは、「善玉菌のエサになる」などのプレバイオティクス効果を明確に伝えながら、査読済み研究とFDAやEFSAなどの規制機関からの承認に基づいて主張を裏付けることです。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い製造・抽出コスト | -0.8% | エネルギーコストが高い地域(欧州、日本)で深刻な世界規模 | 中期(2~4年) |

| 低FODMAP食に関連する消費者の感受性 | -0.6% | 北米、欧州、オーストラリア(IBS診断率が高い市場) | 短期(2年以内) |

| 高用量での消化器耐性の問題 | -0.5% | 世界規模、高用量単回補充消費が多い市場でより顕著 | 中期(2~4年) |

| エンドユーザーおよびメーカーの価格感応度 | -0.7% | 世界規模、価格競争の激しい新興市場で特に深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い製造・抽出コスト

β-フルクトフラノシダーゼを使用したスクロースからのフルクトオリゴ糖(FOS)の酵素合成が主要な工業的手法として確立されていますが、注目すべきコスト上の課題を伴います。これには、酵素の調達または社内生産のコスト、クロマトグラフィーや膜ろ過などのエネルギー集約的な精製プロセス、および世界の砂糖市場の変動に連動するスクロース原料の価格が含まれます。一方、チコリイヌリンの加水分解は実行可能な代替手段であり、酵素法の55%と比較して約81%の純度のFOSを生産します。しかし、この方法はチコリ根の供給に依存しているため、農業商品価格に関連するリスクの層が加わります。さらに、噴霧乾燥などのプロセスのエネルギーコストや液体シロップに必要なコールドチェーン物流が利益率をさらに圧迫します。これは、工業用電力料金が1キロワット時あたり0.15米ドルを超える欧州や日本などの地域で特に顕著です。これに対応して、主要生産者はスクロース精製所またはチコリ加工施設の近くにFOSプラントを戦略的に配置し、原料輸送コストの削減と数量割引の確保を目指しています。

低FODMAP食に関連する消費者の感受性

世界的に、成人の5%~10%が過敏性腸症候群(IBS)に罹患しています。モナッシュ大学が実施し、主要な消化器病学誌に掲載されたランダム化比較試験では、発酵性オリゴ糖、二糖類、単糖類、ポリオールを制限するように設計された低FODMAP食プロトコルがIBS患者の50%~80%の症状を緩和することが明らかになりました。高FODMAPに分類されるフルクトオリゴ糖は、除去食を行う人々に課題をもたらします。これらの人々は、通常4~6週間続く初期制限段階でFOS強化食品やサプリメントを避けなければなりません。この食事制限は、IBS診断率が高く、栄養士が主要な治療法として低FODMAPプロトコルを頻繁に推奨する北米、西欧、オーストラリアなどの地域で構造的な需要上の課題を生み出しています。その結果、ブランドはFODMAPフリーの製品ラインを開発するか、IBSの患者セグメントを維持するためにFOS含有量を明確に開示する必要があります。これに対応して、一部のメーカーは段階的な製品ラインを導入しています。一般的なウェルネス消費者向けに1食あたり5グラムのFOSを含む標準フォーミュレーションと、敏感な個人向けに耐性デンプンや可溶性コーンファイバーを使用したFODMAP対応の代替品です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:液体が加速する中、粉末がリーダーシップを維持

2025年、粉末グレードはフルクトオリゴ糖市場の主要セグメントとして台頭し、総収益の64.17%を占めました。その広範な採用は、乾燥ブレンド乳児用調製粉乳や固形製剤医薬品との安定性と相溶性に起因しています。自由流動性および凝集性を特徴とするこれらの粉末は、ケーキングなしに長期の輸送期間に耐えることができ、非常に信頼性が高いです。この回復力と機能性により、粉末グレードは最大の市場シェアを確保することができました。2026年から2031年の期間を展望すると、粉末の売上は全体的な市場成長と密接に連動すると予想されます。この安定した需要は主に、特にアジア太平洋地域でのサシェベースのサプリメントの人気の高まりによって推進されており、消費者の好みと健康意識が高まっています。

一方、液体・シロップグレードは全体的な市場成長率を上回る堅調なCAGR 8.69%を達成すると予測されています。この成長は、製品に即溶性を優先する飲料および小児用シロップ調製者からの需要の増加によって促進されています。単一施設から粉末と液体の両形態を提供できるサプライヤーは、多国籍食品企業が業務効率を高めるためにベンダーリストを合理化し続ける中、戦略的優位性を得ます。通常70~75%の固形分を含む高固形分シロップは、粘度と甘さの最適なバランスを提供し、様々な用途で好まれる選択肢となっています。しかし、これらのシロップの製造にはエネルギー集約的な濃縮設備が必要であり、市場への参入を試みる新規参入者にとって重大な設備投資上の課題をもたらしています。

用途別:乳児用調製粉乳は成熟、医薬品が急成長

2025年、乳児用調製粉乳は総収益の31.38%を占め、フルクトオリゴ糖市場の基盤セグメントとしての地位を確固たるものにしました。出生率の低下により数量ベースの成長は鈍化していますが、プレミアムな母乳オリゴ糖ブレンドへの増加傾向がセグメント内の価値拡大を促進しています。このセグメントは、欧州、中国、いくつかのASEAN諸国などの主要地域での0.8g/100mLブレンドのほぼ普遍的な採用により、フルクトオリゴ糖の安定した市場規模を維持し続けています。

医薬品用途は、2026年から2031年の予測期間中に予想CAGR 9.57%で、追跡されているすべての用途の中で最も速い成長を示すと予測されています。FDAのGRAS通知717は、抗生物質およびプロバイオティクスカプセルの製造における添加剤として短鎖FOSを配合することに対して、調製者により大きな信頼を提供しています。さらに、FOSとクロストリジウム・ディフィシル感染リスクの低下を結びつける臨床研究がこの用途の可能性を強化しています。栄養補助食品、機能性スナック、飼料はより小さな市場セグメントを代表していますが、それらの総合的な貢献は需要を多様化し、乳児栄養セグメントへの過度な依存を軽減する上で重要な役割を果たしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

2025年、欧州は市場の34.97%のシェアを占め、成熟した機能性食品チャネル、天然由来のプレバイオティクスを支持する厳格なクリーンラベル規制、およびプレバイオティクス強化が標準となっている確立された乳児用調製粉乳市場によって支えられています。欧州食品安全機関によるオリゴ糖の健康強調表示の承認により、ブランドはラベルにプレバイオティクス効果を目立つように掲載することができるようになりました。この規制上の明確性は製品発売を加速させるだけでなく、消費者の受容も促進します。栄養補助食品や機能性食品への1人当たり支出が高いドイツ、フランス、英国が地域消費をリードしています。一方、ポーランドやロシアなどの東欧諸国は、可処分所得の増加と西洋の小売形態の浸透に後押しされ、新興の成長拠点として台頭しています。しかし、欧州は市場飽和という課題に直面しています。乳児用調製粉乳でのプレバイオティクス使用は80%を超えており、栄養補助食品の成長は市場の成熟とともに鈍化しています。これに対応して、サプライヤーは標準的なプレバイオティクス粉末と比較してより高いマージンを提供する医薬品用途やプレミアムシンバイオティクスフォーミュレーションへとシフトしています。

2026年から2031年にかけて、アジア太平洋地域はプレミアム乳児栄養を求める中国の急成長する中間層に牽引され、堅調なCAGR 10.03%で成長する見込みです。日本の特定保健用食品(FOSHU)制度はプレバイオティクスの承認を促進しており、インドの食品安全・基準局は強化規範を自由化しています。中国では、親が母乳のオリゴ糖プロファイルを模倣した乳児用調製粉乳をますます求めるようになっており、特に2'-フコシルラクトースや他の母乳オリゴ糖とブレンドされた場合、高純度FOSへの顕著なシフトが見られます。日本のFOSHU制度は、消費者庁への臨床的エビデンス提出後にプレバイオティクス製品に健康強調表示を行うことを可能にすることで、メーカーのプロセスを合理化しています。これにより、FOS強化機能性食品・飲料の迅速な市場参入への道が開かれました。インドでは、健康意識の高まりとeコマースの台頭が栄養補助食品市場を牽引し、手頃な価格のプレバイオティクス粉末やサシェへの需要を促進しています。しかし、特に農村部や半都市部では価格感応度が課題となっています。東南アジア諸国、特にタイ、インドネシア、ベトナムでは、乳児用調製粉乳の売上が急増し、都市部のミレニアル世代の間で機能性食品が急速に受け入れられています。

2025年、北米、南米、中東・アフリカが残りの市場シェアを構成しており、北米がその中でトップとなっています。この優位性は、栄養補助食品の高い消費量と堅固な機能性食品小売環境に起因しています。南米では、ブラジル、アルゼンチン、チリなどの国々が可処分所得の増加と西洋の食習慣の普及により、プレバイオティクス強化製品に徐々に関心を示しています。しかし、規制の断片化や輸入関税などの課題が国境を越えた貿易を妨げています。一方、中東・アフリカでは、FOSへの需要はまだ初期段階にあります。しかし、ドバイ、リヤド、ヨハネスブルグなどの都市ハブは、在外コミュニティと富裕層の地元住民に後押しされ、輸入機能性食品や栄養補助食品の消費を牽引しています。

競合環境

フルクトオリゴ糖市場は中程度に断片化されており、約12社の垂直統合型生産者が酵素合成およびチコリ根の生産能力の大部分を支配しています。これらの市場参加者は、主に3つの戦略によって差別化を図っています。原料生産施設を近接して配置することによるコストリーダーシップの達成、医薬品グレード基準を満たすための製品純度の向上、および成長する需要を活用するためのアジア太平洋地域での急速な拡大です。2026年1月に操業開始が予定されているGalamの新工場は、世界の生産能力を15%増加させると予想されています。この動向は、市場での競争力を維持するために必要な重大な設備投資を浮き彫りにしています。さらに、BENEOとWACKERによる2'-フコシルラクトースに関する協業は、コアFOS量の補完的な製品ラインとして機能するより高いマージンの母乳オリゴ糖への戦略的転換を反映しています。

Quantum Hi-Techなどの中国メーカーは、より低い生産コストを活用して事業を積極的に拡大しており、コモディティグレードの価格に下方圧力をかけています。これに対応して、欧州企業は規制文書の作成、共同開発パートナーシップ、ISO 22000認証などのサービスをバンドルする付加価値アプローチを採用しています。これらの取り組みにより、競合他社より20~30%の価格プレミアムを実現することができます。一方、バイオテクノロジースタートアップは、セルロース系バイオマスから直接FOSを発酵させることができる微生物を工学的に設計することで革新を起こしています。この技術が商業化に成功すれば、生産コストを30~40%削減し、長期的に市場を破壊する可能性があります。さらに、GMPおよび乳児用調製粉乳基準への準拠が重要な要件となっており、小規模な地域プロセッサーや新規参入者の参入障壁を大幅に引き上げています。

市場における合併・買収活動は、チコリイヌリン資産の統合と合成サイクルを短縮できる特殊酵素技術の取得に集中しています。確立されたサプライヤーは戦略的な決断を迫られています。既存の粉末製品量の防衛に注力するか、より高い価値を持つ液体シロップやシンバイオティクスなどのセグメントへシフトするかです。これらのセグメントはより高いEBITDAマージンの可能性を提供しますが、新たな加工能力の開発も必要とし、市場参加者に機会と課題の両方をもたらしています。

フルクトオリゴ糖産業のリーダー企業

Cargill Inc.

Ingredion Incorporated

Tereos Group

Südzucker AG (BENEO)

Baolingbao Biological Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Galamはフルクトオリゴ糖の製造に特化した4番目の施設を立ち上げました。この動きは世界の生産能力を高めるだけでなく、乳児用調製粉乳と医薬品セクターの両方における主要サプライヤーとしてのGalamの地位を強固にします。新設されたプラントは最先端の酵素合成技術と自動化された品質管理システムを誇り、医薬品に適した一貫したバッチと純度基準を保証しています。

- 2025年5月:BENEOとWACKER Chemieは、乳児用調製粉乳用途向けに共同開発した2'-フコシルラクトース母乳オリゴ糖成分を発表しました。この製品は、BENEOの規制事項と顧客エンゲージメントにおける専門知識とWACKERの高度な酵素合成能力を組み合わせています。この協業により、両社はプレミアム小児栄養市場で効果的に競争できる立場に置かれています。

世界のフルクトオリゴ糖市場レポートの範囲

フルクトオリゴ糖(FOS)は多くの果物や野菜に含まれる植物性糖類です。実験室でも製造することができ、プレバイオティクスとして使用されています。フルクトオリゴ糖市場は形態、用途、地域別にセグメント化されています。形態別では、市場は液体と粉末にセグメント化されています。用途別では、市場は乳児用調製粉乳、強化食品・飲料、栄養補助食品、飼料、医薬品、その他にセグメント化されています。レポートはまた、北米、欧州、アジア太平洋、南米、中東・アフリカを含む世界の新興・確立経済の分析も提供しています。各セグメントについて、市場規模と予測は金額(米ドル)および数量(トン)に基づいて行われています。

| 液体・シロップ |

| 粉末 |

| 乳児用調製粉乳 |

| 強化食品・飲料 |

| 栄養補助食品 |

| 飼料 |

| 医薬品 |

| その他の用途(化粧品・パーソナルケア、加工肉) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| ポーランド | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| エジプト | |

| トルコ | |

| その他の中東・アフリカ |

| 形態 | 液体・シロップ | |

| 粉末 | ||

| 用途 | 乳児用調製粉乳 | |

| 強化食品・飲料 | ||

| 栄養補助食品 | ||

| 飼料 | ||

| 医薬品 | ||

| その他の用途(化粧品・パーソナルケア、加工肉) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ポーランド | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| エジプト | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のフルクトオリゴ糖市場の予測値は?

このセクターは2026年から8.25%のCAGRで2031年までに60億2,000万米ドルに達すると予測されています。

現在フルクトオリゴ糖の販売をリードしている形態は?

粉末グレードは優れた保存安定性とフォーミュレーションの容易さから2025年の収益の64.17%を占めています。

液体FOSシロップが人気を集めている理由は?

飲料および小児用シロップブランドは即溶性から液体を好んでおり、このサブセグメントでCAGR 8.69%を牽引しています。

2031年にかけて最も速い成長を記録する地域は?

アジア太平洋地域はプレミアム乳児用調製粉乳需要に牽引されてCAGR 10.03%で拡大すると予測されています。

最終更新日: