不妊治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

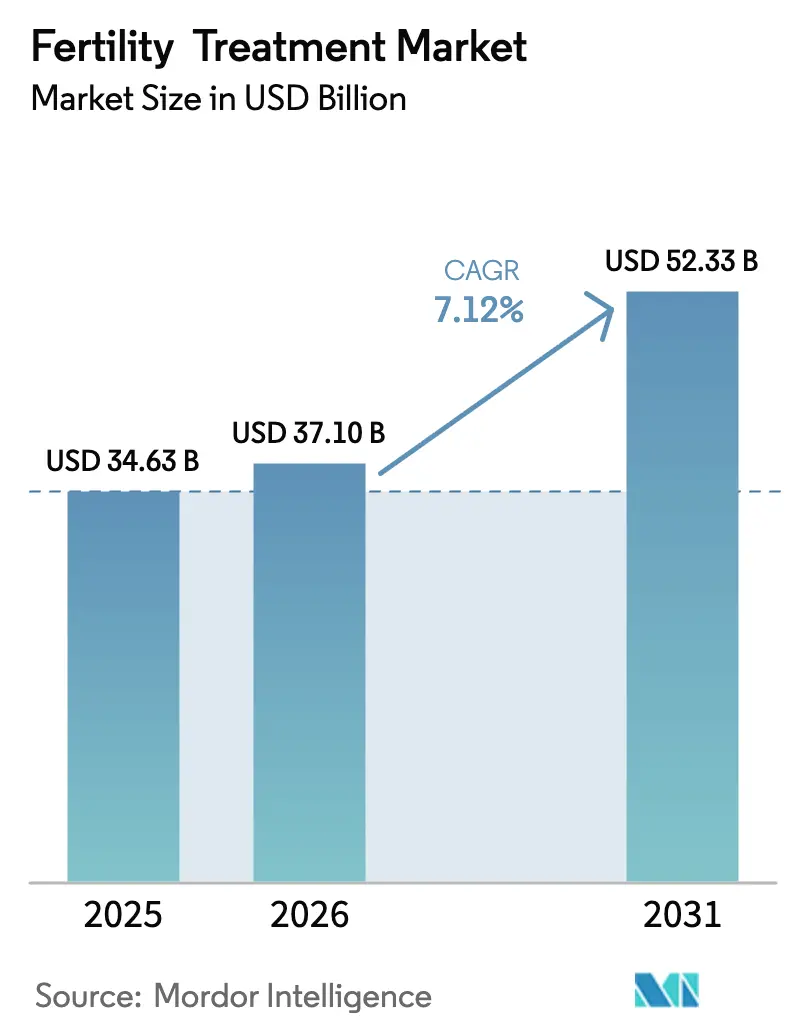

| 市場規模 (2026) | 37.10 十億米ドル |

| 市場規模 (2031) | 52.33 十億米ドル |

| 成長率 (2026 - 2031) | 7.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる不妊治療市場分析

2026年の不妊治療市場規模は370億1,000万USDと推定され、2025年の346億3,000万USDから成長し、2031年には523億3,000万USDに達する見通しで、2026年〜2031年にかけて年平均成長率(CAGR)7.12%で拡大します。不妊の有病率の上昇、晩婚・晩産化の傾向、および胚評価への人工知能(AI)の急速な導入が需要を加速させています。国境を越えた生殖医療は、費用が低い国や規制が緩やかな国へ渡航するカップルが増えることで患者層を拡大しています。複数回の体外受精(IVF)サイクルへの米国の強制保険適用などの規制上の動きは、刺激プロトコルを短縮する幹細胞成熟卵母細胞などの革新的技術と相まって進展しています。チェーンクリニックの統合が生児出生率を改善し、不妊治療市場全体のサービス品質を向上させる一方、プライベートエクイティ資本は自動化および男性不妊ソリューションへの投資を継続しています。

主要レポートのポイント

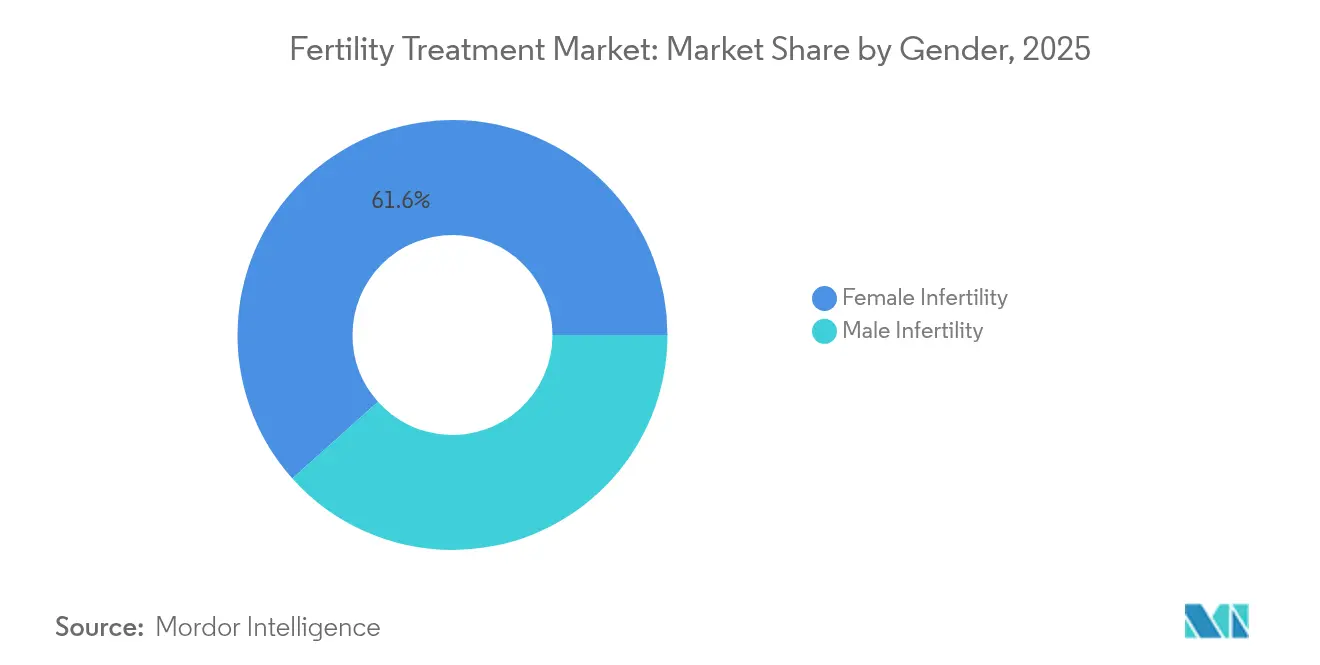

- 性別では、女性不妊が2025年の不妊治療市場シェアの61.62%を占め、男性不妊は2031年にかけてCAGR 9.16%で最も速く成長する見込みです。

- 治療タイプでは、体外受精が2025年の収益シェアの46.58%をリードし、卵細胞質内精子注入法(ICSI)は2031年にかけてCAGR 9.63%で成長すると予測されています。

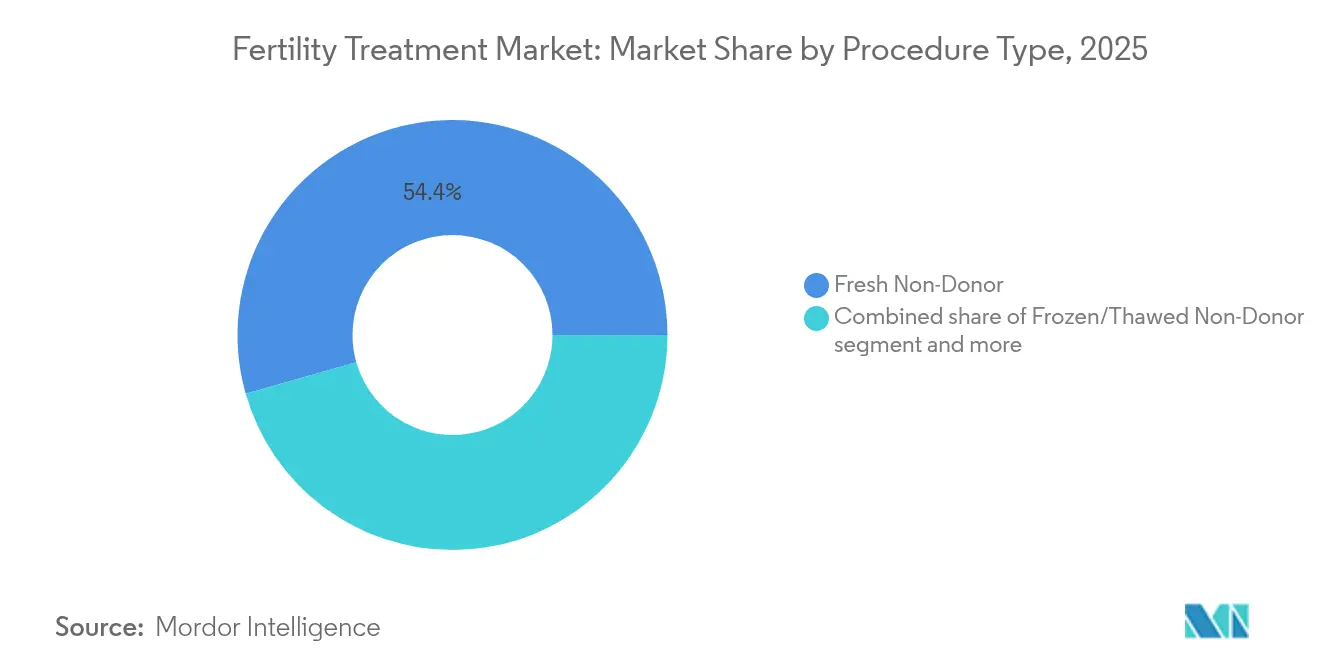

- 手術タイプでは、新鮮非ドナーサイクルが2025年の不妊治療市場規模の54.41%を占め、凍結・融解非ドナーサイクルはCAGR 9.28%で拡大しています。

- サービス提供者では、不妊クリニックおよびARTセンターが2025年の収益の67.62%を占め、遠隔不妊治療プラットフォームが2031年にかけてCAGR 10.15%で最も高い予測成長率を記録しています。

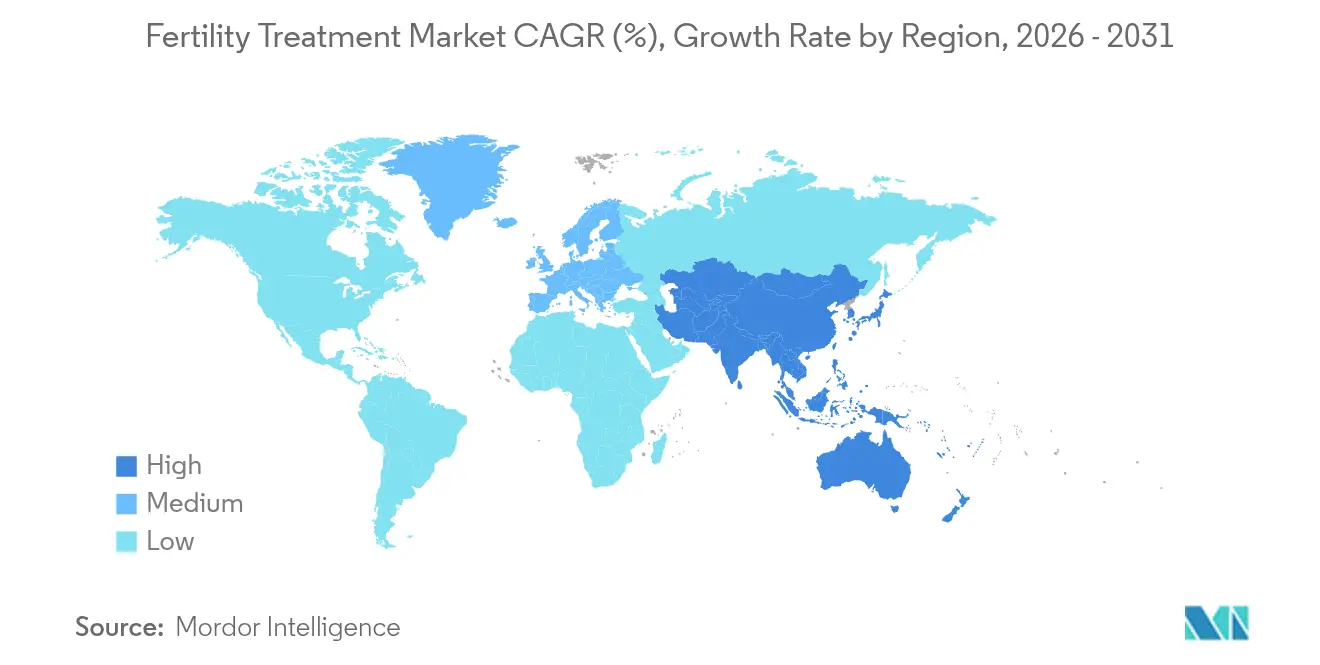

- 地域では、北米が2025年の世界収益の38.11%を占め、アジア太平洋は2026年〜2031年にかけてCAGR 8.12%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル不妊治療市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な不妊発生率の上昇 | +1.8% | 世界全体、アジア太平洋および北米で最も高い | 長期(4年以上) |

| 晩産化トレンド | +1.5% | 北米および欧州、都市部のアジア太平洋に拡大中 | 中期(2〜4年) |

| 生殖補助医療技術の技術的進歩 | +1.2% | 北米および欧州、世界的に急速に普及中 | 短期(2年以内) |

| 国境を越えた不妊治療ツーリズムの拡大 | +0.8% | 主要ルート:南北アメリカ、欧州域内、アジア域内 | 中期(2〜4年) |

| 雇用主負担の不妊治療給付プログラム | +0.7% | 米国、カナダ、西欧、アジア太平洋の多国籍企業での採用が拡大中 | 短〜中期(3年以内) |

| 胚選択への人工知能の統合 | +0.6% | 北米および欧州での早期採用、アジア太平洋クリニックでのパイロットプログラム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な不妊発生率の上昇

現在、約1億8,600万人が不妊を経験しており、成人人口の17.5%に相当します。アジア太平洋では最も急激な上昇が見られ、1990年から2021年にかけて続発性女性不妊が原発性不妊よりも速く増加しています[1]Wang Yajuan、「続発性不妊のトレンド 1990年〜2021年」、中国CDC週報、weekly.chinacdc.cn。多嚢胞性卵巣症候群やライフスタイル要因が需要を高め、フィリピンでは4組に1組のカップルが医療支援を求めています[2]Inhorn Marcia、「国境を越えた生殖医療ネットワーク」、Frontiers in Sociology、frontiersin.org。先進国では出生率が代替水準を下回っているため、政府のインセンティブや保険義務化によってアクセスが拡大しています。これらの疫学的ストレスが不妊治療市場に持続的な追い風をもたらしています。

晩産化トレンド

初産時の平均母親年齢は上昇を続けており、医療目的以外の卵子凍結サイクルは主要クリニックで前年比30%増加しています。雇用主は人材確保のために不妊治療給付を追加しており、31%が保存サービスを補償し、30%がIVFを払い戻しています。女性は生物学的時計を認識しながらも加齢に伴う妊孕性低下への認識が不足しており、卵母細胞凍結保存パッケージの利用が促進されています。この晩産化は不妊治療市場を拡大させると同時に、自己負担費用を低減するバンドル給付モデルを促進しています。

生殖補助医療技術の技術的進歩

AIアルゴリズムは、人間による評価の65〜70%に対して最大97%の胚生存率予測精度を達成しています[3]NewYork-Presbyterian、「AIアルゴリズムが胚選択を改善」、NYPニュース、nyp.org。深層学習と組み合わせたタイムラプスインキュベーターにより、侵襲的生検なしに継続的モニタリングが可能となり、着床予測が向上しています。研究センターは10分ごとに実験室環境データを収集して条件を調整し、現在平均30〜50%の成功率格差を縮小しています。デジタル意思決定支援ツールは胚培養ワークフローを標準化し、不妊治療市場全体のパフォーマンスを向上させています。

国境を越えた不妊治療ツーリズムの拡大

法律と費用の違いが患者の渡航を促しており、IVFサイクルの費用はインドで2,700USD、シンガポールで10,200USDとなっています。卵母細胞ガラス化保存により、ドナー卵子が複数の欧州国境を越えてブラジルでの着床前に輸送されることが可能となり、新興の「生殖シルクロード」を示しています。カナダ人患者は米国クリニックにおける最大の非米国ユーザー層を形成しており、カナダが有償ドナーを禁止しているため42.6%が卵子提供を利用しています。タイとマレーシアは中国人医療観光客を取り込むハブとして位置づけられており、渡航の流れが不妊治療市場の成長を支えていることを示しています。

抑制要因の影響分析*

| 抑制要因の影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い治療費と限られた償還 | -1.4% | 北米、ラテンアメリカ、新興アジア市場で最も深刻 | 中期(2〜4年) |

| 倫理的・宗教的制約 | -0.9% | 中東、アジア太平洋の一部、欧州および北米の保守的地域 | 長期(4年以上) |

| ドナー配偶子の入手可能性の低下 | -0.6% | 欧州(より厳格な家族制限による)、カナダ、一部のアジア太平洋諸国 | 中期(2〜4年) |

| IVF実験室への環境持続可能性の圧力 | -0.3% | 欧州(ESG義務)、オーストラリア、企業資金による米国クリニック | 短〜中期(3年以内) |

| 情報源: Mordor Intelligence | |||

高い治療費と限られた償還

米国では、IVFの1サイクルあたりの費用は12,000〜30,000USDであり、患者は通常2.5サイクルを必要とします。雇用主のうちIVFを補償しているのは4分の1に過ぎず、多くの家庭が高金利の専門ローンで治療費を賄っています。Pozitivf Fertilityなどの新興企業は、実験室プロトコルを合理化することでサイクル価格を7,900USDに引き下げました。米国の州の義務化規定や2025年のカリフォルニア州の保険法がアクセスを改善する可能性がありますが、償還のギャップは依然として不妊治療市場の拡大を遅らせています。

倫理的・宗教的制約

代理出産は中国本土では違法であり、欧州および中東の一部では厳しく制限されており、親権および親権紛争を複雑にしています。フィリピンには国家的なART枠組みが存在しないため、個人の道徳的信念が実践基準を左右し、普及を抑制しています。多因子疾患に対する着床前遺伝子検査は優生学への懸念を引き起こし、子どもの長期的な転帰に関するエビデンスも乏しい状況です。これらの倫理的議論は規制上の不確実性を生み出し、不妊治療市場への浸透を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

性別:男性不妊が臨床的認知を獲得

2025年、女性不妊は不妊治療市場の61.62%を占めました。しかし、男性不妊セグメントは、男性が不妊症例の最大半数に関与していることが臨床医に認識されるにつれ、2026年〜2031年にかけてCAGR 9.16%を記録すると予測されています。AI駆動の精液分析装置やスマートフォンベースの診断ツールが精度とアクセス性を向上させています。Ferring PharmaceuticalsとPosterity Healthは、機密性の高い評価と個別化されたガイダンスを提供するデジタル男性不妊プログラムを立ち上げ、診断の遅延を軽減しています。

社会的受容の高まりと的を絞った投資により、両パートナーの同時検査が可能となり、不必要なコストが削減されています。ライフスタイル改善アプリ、ホルモン療法、顕微外科的介入が治療の選択肢を拡大しています。保険会社が男性診断ワークアップの補償を徐々に拡大するにつれ、不妊治療市場は女性中心のサービスを補完する新たな収益源を獲得しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

治療タイプ:ICSIが成長リーダーとして台頭

体外受精は2025年の収益シェアの46.58%を維持しましたが、卵細胞質内精子注入法(ICSI)はCAGR 9.63%で成長すると予測されており、最も急成長する治療法となっています。ICSIの精度は重篤な男性因子または過去にIVFが失敗した症例に適しており、その採用は不妊における男性の関与に対する認識の高まりを反映しています。遺伝子スクリーニングのコストが低下するにつれ、着床前遺伝子検査を使用するIVFサイクルの割合は今後数年で約25%に上昇すると予想されています。

多血小板血漿療法やミトコンドリア移植などの補助的革新は卵母細胞の質を向上させることを目的としていますが、規制当局は幹細胞ベースのクリニックへの監視を強化しています。これらの多層的な治療オプションは収益を多様化し、不妊治療市場を促進しています。薬物プロトコルと外科的補助はすべてのサイクルの基盤となっていますが、自動化とAIが手動のばらつきを低減しています。

手術タイプ:凍結胚移植が勢いを増す

新鮮非ドナーサイクルは2025年の不妊治療市場規模の54.41%を占めましたが、凍結・融解非ドナーサイクルはガラス化保存の改善と着床成功率の向上により、CAGR 9.28%で拡大しています。チェーンクリニックは93%の単一胚移植採用率を報告しており、多胎妊娠と母体合併症を抑制しています。

国境を越えた患者が自国では入手できない卵子や精子を求めるにつれ、ドナー配偶子サイクルも並行して成長しています。ドナーの家族制限に関する規制上限は大きく異なり、一部の欧州バンクでは75家族への提供を認めているのに対し、英国の上限は10家族です。このような格差が凍結胚の国際輸送を維持し、不妊治療市場の国際的な性質を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

サービス提供者:遠隔不妊治療プラットフォームが従来のケアを変革

不妊クリニックおよびARTセンターは2025年の収益の67.62%を提供しましたが、遠隔不妊治療サービスは予測CAGR 10.15%を示しています。遠隔プラットフォームは初回相談、モニタリング、薬物管理を処理し、医療が行き届いていない地域へのアクセスを拡大しています。Conceivable Life Sciencesのメキシコシティにある完全自動化AURAラボは、最小限のスタッフで年間2,000サイクルを処理しており、ロボット工学がコストを低減し胚培養士不足に対処する方法を示しています。

Maven Clinicの24時間365日バーチャルコーチングモデルは、IVF後の単胎妊娠率98%を達成しながら全体的なコストを最大30%削減しました。遠隔不妊治療は雇用主給付プランとも整合し、不妊治療市場内でのデジタルファーストのケアパスウェイの普及と定着を促進しています。

地域分析

北米は2025年の世界収益の38.11%を占め、高度な臨床インフラ、高い可処分所得、および数百万人の居住者に最大3回のIVFサイクルをカバーする州レベルの保険義務化によって支えられています。米国はカナダおよびカリブ海の患者も引き付けており、確立されたドナー登録機関と遺伝子検査機関の恩恵を受けています。クリニックチェーンへのプライベートエクイティ資金が市場統合と技術採用を加速させ、この地域を不妊治療市場の最前線に維持しています。

アジア太平洋は2031年にかけてCAGR 8.12%の予測で最も急成長している地域です。インドは毎年60〜70のIVFセンターを開設しており、組織化されたネットワークが現在、10年前のわずかな水準と比較して国内サイクルの35〜40%を実施しています。中国の大きな未充足ニーズと進化する償還ガイドラインは大きな可能性を秘めていますが、商業的代理出産は依然として禁止されています。タイとマレーシアは医療観光インセンティブを活用して中国、オーストラリア、中東の顧客を引き付け、地域の不妊治療市場を強化しています。

欧州は、公的資金と自由なドナー規則が手術件数を促進するスペイン、デンマーク、チェコ共和国の支持的な法律のもとで堅固な地位を維持しています。ポーランドの最近の政策転換を受け、EU加盟27カ国すべてが何らかの形でIVFに資金を提供していますが、最大6サイクルの全額補助を認めているのは5カ国のみです。ラテンアメリカはブラジル、アルゼンチン、メキシコを中心に年間約107,000件のIVFサイクルを実施しています。中東・アフリカは依然として初期段階にありますが、晩産化が一般的な駐在員人口を抱える湾岸協力会議(GCC)諸国で需要の高まりを示しています。

競合環境

不妊治療市場は中程度に統合されています。チェーンクリニックは2004年の5%から2018年の20%へと集合的シェアを拡大し、現在はすべてのIVFサイクルの40%以上を実施しており、独立系センターより14%高い生児出生率を報告しています。プライベートエクイティがこの変化を促進しており、KKRはIVIRMAを38億USDで買収し、BPEA EQTはIndira IVFを6億5,660万USDで買収し、スケーラブルなテクノロジー対応ケアモデルへの信頼を示しています。

技術投資が新たな競争の場となっています。VitrolifeはAutoIVFの主要出資者となり、AstorgはHamilton ThorneとCook MedicalのIVF部門を2億2,800万USDの取引後に統合し、機器と消耗品を一体化しました。GametoやOverture Lifeなどの新興企業はそれぞれ幹細胞成熟と実験室自動化にベンチャー資金を投入し、不妊治療市場を標準化された高スループット運営へと推進しています。

男性不妊診断、保存サービス、および医療が行き届いていない地域においてホワイトスペースの機会が残っています。企業は患者体験と定着率を向上させるために遺伝カウンセリング、メンタルヘルスサポート、および資金調達オプションを追加しています。規制枠組みが調和し遠隔不妊治療が拡大するにつれ、競争は地理的独占性よりも成果の透明性とコスト効率に依存するようになるでしょう。

不妊治療産業のリーダー企業

CooperSurgical Inc.

Vitrolife AB

Merck KGaA(EMD Serono)

Ferring Holdings SA

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ReproNovoはJeito Capitalが主導する6,500万USDのシリーズAを調達し、男性不妊に対するRPN-001および子宮腺筋症と胚着床促進に対するRPN-002の第2相試験を推進します。

- 2025年4月:Overture Lifeは2,060万USDを確保し、IVF実験室の自動化を加速し、グローバルアクセスを拡大します。

- 2025年2月:Posterity Healthは包括的な男性不妊ケアを目的とした1,300万USDのシリーズAファイナンシングを完了しました。

- 2025年2月:Organonは中国の生物学的製剤承認申請(BLA)プロセスにある長時間作用型卵胞刺激ホルモン(FSH)であるBao PharmaceuticalのSJ02をライセンス供与し、ARTポートフォリオを拡大しました。

- 2025年1月:Gametoはホルモン注射を80%削減しサイクル期間を3日間に短縮するFertiloの第3相試験について米国食品医薬品局(FDA)の承認を受けました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、不妊治療市場を、生物学的不妊を克服し意図した親が生児出生を達成するために使用されるすべての有料医療介入および処方薬として定義しています。生殖補助手術(IVF、ICSI、IUI、凍結保存、ドナーサイクル、遺伝子検査)、関連する外科的矯正、および男性または女性因子症例に処方される治療薬物療法を対象としています。

スコープの除外事項:避妊薬、家庭用妊娠検査または排卵検査キット、および市販の不妊サプリメントはこの評価の対象外です。

セグメンテーションの概要

- 性別

- 女性不妊

- 男性不妊

- 治療タイプ

- 体外受精(IVF)

- 卵細胞質内精子注入法(ICSI)

- 子宮内人工授精(IUI)

- 不妊治療薬

- 手術およびその他のART

- 凍結保存サービス

- 遺伝子検査・着床前遺伝子診断(PGD)・着床前遺伝子検査(PGT-A)

- 補助療法(多血小板血漿、幹細胞、ミトコンドリア移植)

- 手術・サイクルタイプ

- 新鮮非ドナー

- 凍結・融解非ドナー

- ドナー卵子・胚

- 代理出産サイクル

- サービス提供者

- 不妊クリニックおよびARTセンター

- 病院および外科センター

- 凍結バンクおよび遺伝子検査機関

- 遠隔不妊治療プラットフォーム

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、GCCにわたる生殖内分泌専門医、胚培養士、クリニック財務マネージャー、ART機器販売業者との構造化された議論によりデスクワークを補完しています。これらのインタビューは、二次データだけでは完全に把握できない治療件数、平均販売価格(ASP)、償還の変化、および新興技術を検証します。

デスクリサーチ

WHO不妊有病率表、米国疾病予防管理センター(CDC)および欧州ヒト生殖学会(ESHRE)のARTサイクル登録、国家人口動態統計局、米国生殖医学会などの業界団体といった第一級の医療情報源から公開データをマッピングすることから始めます。上場クリニックグループの申告書、保険会社の償還スケジュール、胚選択AIに関する特許活動が追加のコンテキストを提供します。クリニック収益に関するD&B Hooversや機器特許に関するQuestelなどの一部の有料データベースが財務および革新の手がかりを提供します。このリストは例示的なものであり、さらに多くの情報源が証拠の基盤を支えています。

市場規模の算定と予測

トップダウンの有病率から治療対象コホートモデルにより、クリニック利用率、平均サイクル数、ASPが症例を金額に換算する前に世界の候補者プールを推定します。サンプリングされたIVF実験室のロールアップや医薬品チャネル監査などの一部のボトムアップ検証が合計値の再調整を支援します。モデルの主要ドライバーには、国家不妊有病率、平均ART成功率、国境を越えた治療の流れ、保険適用の普及、胚移植に関する規制上限、および中央値サイクル価格が含まれます。多変量回帰とシナリオ分析を組み合わせて各ドライバーを2030年まで予測し、専門家のコンセンサスが極端な値を調整しデータのギャップを埋めます。

データ検証と更新サイクル

アウトプットは過去のクリニック収益と出荷トレンドに対する2段階の分散チェックを経た後、ピアレビューとシニアアナリストの承認を受けます。レポートは年次で更新され、主要な規制、技術、または償還に関するイベントが発生した場合は中間更新が行われ、クライアントが最新の見解を受け取ることを保証します。

Mordorの不妊治療ベースラインが信頼性を持つ理由

企業がサービスの範囲、価格体系、更新頻度を異なる方法で選択するため、公表された推定値はしばしば乖離します。

主なギャップの要因には、医薬品と外科的補助が計上されているかどうか、ドナーサイクルの扱い方、ASPのインフレ仮定、および地理的カバレッジの幅が含まれます。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主なギャップの要因 |

|---|---|---|

| 346億3,000万USD(2025年) | ||

| 365億3,000万USD(2024年) | グローバルコンサルタントA | 避妊サービスとより広範な女性の健康収益を組み合わせており、ベースラインを過大評価している |

| 18億9,000万USD(2024年) | 地域コンサルタントB | 一部の国における実験室機器販売のみを計上しており、医薬品とサービス収益を除外している |

総合すると、この比較は、当社の厳格なスコープ選択、デュアルパスモデリング、および年次更新が、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを生み出していることを示しています。

レポートで回答される主要な質問

不妊治療市場の現在の規模はどのくらいですか?

不妊治療市場は2026年に370億1,000万USDであり、2031年までに523億3,000万USDに達すると予測されています。

市場内で最も急成長しているセグメントはどれですか?

卵細胞質内精子注入法(ICSI)が2026年〜2031年のCAGR 9.63%の予測で成長をリードしています。

アジア太平洋が最もダイナミックな地域と見なされる理由は何ですか?

大規模な人口、不妊に対する認識の高まり、および急速なクリニック拡大がアジア太平洋のCAGRを2031年にかけて8.12%に押し上げています。

グローバル不妊治療市場において最も成長が速い地域はどこですか?

アジア太平洋は予測期間(2026年〜2031年)において最も高いCAGRで成長すると推定されています。

患者にとっての主なコスト障壁は何ですか?

米国では、IVFの費用は1サイクルあたり12,000〜30,000USDであり、保険適用が限られているため多くのカップルが複数回の試みを自己負担しています。

競合環境はどの程度統合されていますか?

プライベートエクイティが支援するチェーンが現在IVFサイクルの40%以上を管理していますが、独立系クリニックも依然として重要であり、市場は中程度の集中度スコアを示しています。

最終更新日: