飼料用植物性添加剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2025) | 1 十億米ドル |

| 市場規模 (2031) | 1.23 十億米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飼料用植物性添加剤市場分析

飼料フィトジェニクス市場規模は、2025年の9億6,000万米ドルから2026年には10億米ドルに増加し、2031年までに12億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 4.23%で成長する見込みです。飼料フィトジェニクス市場は、主要な畜産・水産養殖生産国における抗生物質成長促進剤に対する規制強化によって形成されており、これが添加物の選択を恒久的に変えつつあります。生産者が腸内健康、飼料効率、および枝肉品質を単一の製剤でサポートするためにフィトジェニクスブレンドを活用するようになり、採用は単純な抗生物質代替を超えた段階へと移行しています。飼料フィトジェニクス市場はまた、残留物のない動物性タンパク質に対する幅広い需要からも恩恵を受けており、特に小売業者や外食産業のバイヤーがより厳格な調達基準を設定するにつれてその傾向が強まっています。競争は中程度であり、グローバルリーダーは大きな規模の優位性享受しています。しかし、地域の製剤業者や専門的な植物抽出業者は、ニッチなアプリケーションにおける機会を引き続き活用しています。原材料コストの変動性と規制定義の不一致が、より迅速な普及への課題となっています。マイクロカプセル化と精密デリバリーの進歩により、コスト重視の生産システムにおけるカテゴリーの商業的実行可能性が向上しています。

主要レポートの要点

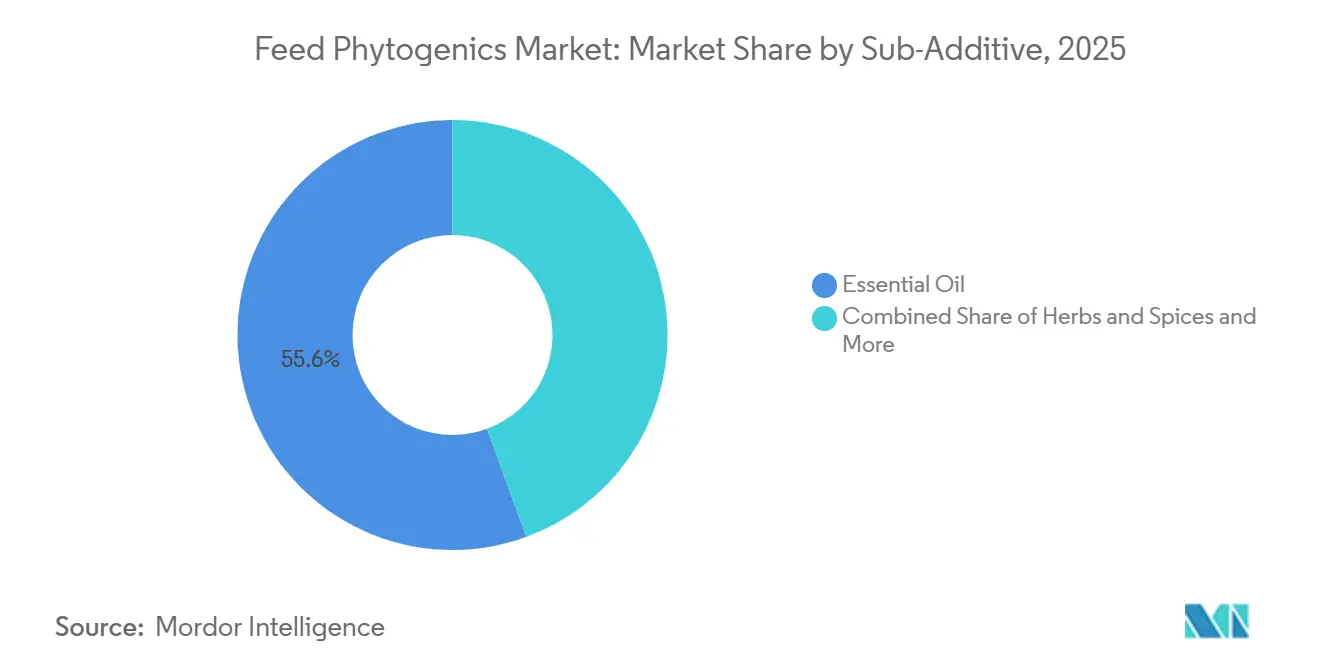

- サブ添加物別では、精油が最大のセグメントであり、2025年の飼料フィトジェニクス市場シェアの55.6%を占めています。一方、ハーブ・スパイスは最も成長が速いセグメントであり、2026年から2031年にかけてCAGR 4.1%で成長すると予測されています。

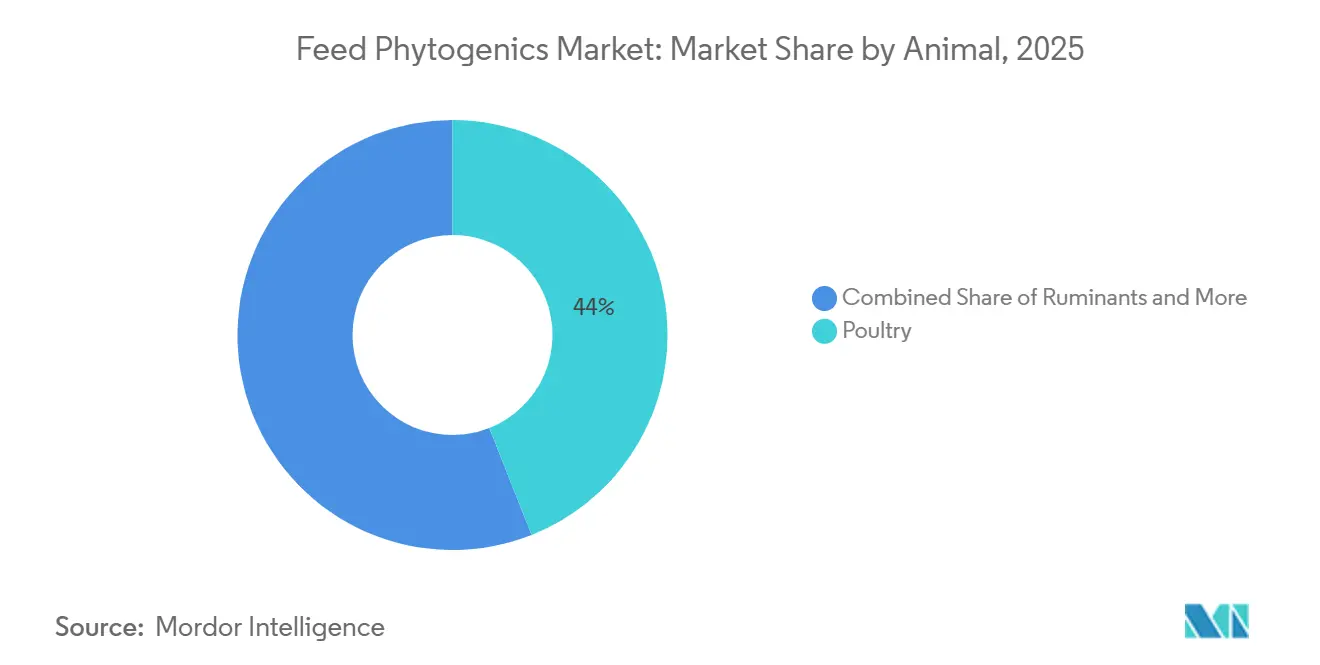

- 動物種別では、家禽が最大のセグメントであり、2025年の飼料フィトジェニクス市場規模の44.0%を占めています。一方、水産養殖は最も成長が速いセグメントであり、2026年から2031年にかけてCAGR 8.5%で成長すると予測されています。

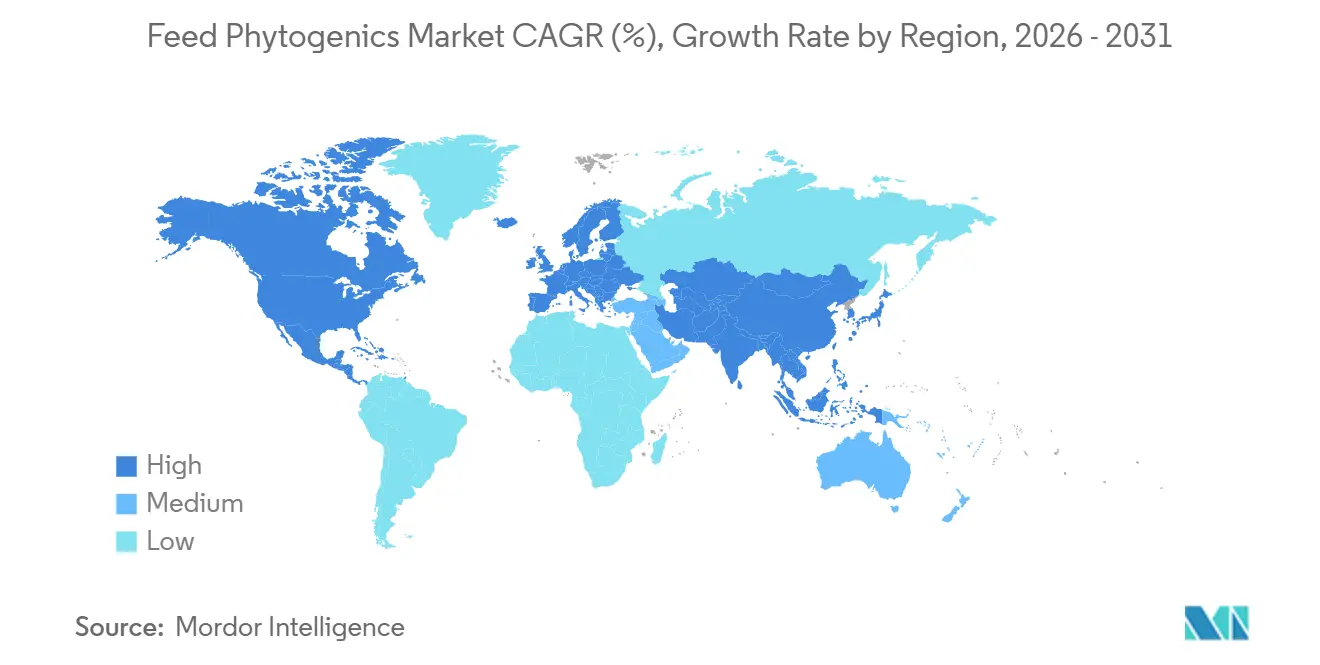

- 地域別では、アジア太平洋が最大の地域であり、2025年の飼料フィトジェニクス市場シェアの23.8%を占めています。一方、北米は最も成長が速い地域であり、2026年から2031年にかけてCAGR 3.5%で拡大ると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

飼料フィトジェニクス市場のトレンドとインサイト

ドライバーの影響分析*

| 推進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 抗生物質成長促進剤の 規制段階的廃止 | +1.2% | 欧州連合、中国、インド、米国において政策の動きが速く、 グローバルに影響 | 短期 (2年以内) |

| 残留物のない タンパク質需要 | +0.7% | 北米、欧州、およびアジア太平洋の都市部市場に集中し、 グローバルに影響 | 中期 (2〜4年) |

| 家禽における 飼料効率と腸内健康への注目 | +0.6% | アジア太平洋、 北米、欧州 | 短期 (2年以内) |

| 有効性の 検証と製剤科学 | +0.5% | グローバル | 中期 (2〜4年) |

| マイクロカプセル化 と精密投与 | +0.4% | 欧州および北米での早期普及を伴い、 グローバルに影響 | 中期 (2〜4年) |

| 反芻動物の メタン削減プログラム | +0.2% | 欧州、 オセアニア、北米、およびブラジルへの波及 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

抗生物質成長促進剤の規制段階的廃止

獣医用抗生物質使用に関する政府規制が、飼料フィトジェニクス市全体において植物性添加物への関心を実際の商業的需要へと転換し続けています。欧州医薬品庁は、欧州委員会が抗菌薬耐性に対処するための取り組みの一環として目標を設定しており、2030年までに農場動物および水産養殖における欧州連合の抗菌薬販売量を50%削減するという目標を含むと報告しています[1]出典:欧州医薬品庁、「獣医用抗菌薬消費の欧州サーベイランス — 2024年年次サーベイランスレポート」、欧州医薬品庁、ema.europa.eu。インドも2025年4月に発効した規制を前進させ、世界最大のブロイラーおよび水産養殖生産基盤の一つに勢いを加えました。これらの国内規制が異なる速度で拡大するにつれ、多国籍飼料企業は、管轄区域によって異なる抗生物質承認よりも、広域スペクトルのフィトジェニクス製剤の方が管理しやすいと認識しています。

残留物のないタンパク質需要

飼料フィトジェニクス市場はまた、残留物のない食肉、卵、乳製品、および水産養殖製品に対する小売業者および外食産業の需要によっても牽引されています。2025年までに、抗生物質不使用の調達要件は北米および欧州の主流調達基準にさらに浸透し、サプライヤーに対して飼料レベルでの対応を求めるようになりました。2025年に「Frontiers in Veterinary Science」誌に掲載された研究では、フィトジェニクスが商業用家禽の腸内微生物叢と免疫機能を調節することが示されており、残留物のない生産に関連したパフーマンスプログラムでの使用を支持しています。添加物コストを受け入れる生産者は、抗生物質不使用チャネルにおけるプレミアム価格設定やバイヤーからの強い受け入れを通じてそのコストを回収できることが多いです。これにより、購買シグナルが飼料添加物サプライヤーだけでなく、下流のタンパク質調達からも発信されるようになっているため、需要は短期的な代替サイクルよりも持続的なものとなっています。

家禽における飼料効率と腸内健康への注目

家禽は、ブロイラーおよび採卵鶏の生産者が採用に向けた最も明確なパフォーマンス事例を持っているため、飼料フィトジェニクス市場の数量の中心であり続けています。2025年に「Poultry Science」誌に掲載された研究では、飼料の0.25%のフィトジェニクスブレンドが商業用ブロイラーの腸絨毛幅を5.3%、絨毛高さを4.8%、吸収表面積を12.5%改善したことが示されました。このような測定可能な成果は、家禽栄養チームが統合システム全体での配合拡大を行う前に再現性のあるデータを必要とするため、重要な意味を持ちます。エビデンスベースが拡大するにつれ、フィトジェニクス製品が生物学的および商業的価値の両方を示せる場合、旧来の成長促進剤プログラムは維持が難しくなっています。

有効性の検証と製剤科学

より体系的な有効性評価の経路が、特に欧州基準を参照点として使用する地域において、飼料フィトジェニクス市場全体の信頼性を強化しています。欧州食品安全機関(EFSA)は2024年に飼料添加物の有効性に関するガイダンスを発行し、欧州連合におけるフィトジェニクスの主張を評価・文書化するためのより明確な枠組みを確立しました。この枠組みに続いて、2024年のシナモン樹皮精油および2025年のカジェプット精油の広域種使用に関する新たな承認が行われました。より多くの製品がこの種の審査を通過するにつれ、他の市場での登録も迅速化できます。欧州連合の承認は欧州以外でも実質的な品質シグナルとして機能することが多いためです。

阻害要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 原材料価格の変動性 とコストプレミアム | -0.6% | 東南アジアおよびラテンアメリカでより強い感応度を持ち、 グローバルに影響 | 短期 (2年以内) |

| 規制の 断片化 | -0.5% | 欧州連合、米国、アジア太平洋の規制が乖離する地域を中心に、 グローバルに影響 | 中期 (2〜4年) |

| カプセル化および 委託加工能力の不足 | -0.3% | 欧州 および北米 | 中期 (2〜4年) |

| 植物原料の 供給変動性とトレーサビリティへの圧力 | -0.2% | 地中海、 南アジア、アンデスの調達地域 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動性とコストプレミアム

原材料価格の変動性は、飼料フィトジェニクス市場における広範な普及に対する最も明確な制約の一つであり続けています。合成添加物とは異なり、精油および植物抽出物は農業地域における作物サイクル、気条件、収穫量、および供給途絶に依存しています。コスト重視の畜産システムでは、植物性原料価格が中程度に上昇するだけで、バイヤーをより安価な合成代替品に戻す可能性があります。この問題は、飼料がすでに総生産コストの大部分を占める東南アジアおよびラテンアメリカでより深刻です。ほとんどの芳香植物は標準化された先物契約によって積極的にヘッジされていないため、バイヤーはより長い調達サイクルにわたって価格リスクを管理するためのツールをほとんど持っていません。

規制の断片化

飼料フィトジェニクス市場はまた、管轄区域がフィトジェニクス製品に対する単一の定義を欠いているため、コンプライアンス上の負担にも直面しています。ある国で香料として扱われる製剤が、別の国では動物栄養学的添加物または医薬品として審査される場合があり、これによりエビデンスおよび表示要件が変わります。欧州連合規則2025/2575は、欧州連合飼料添加物登録から30以上の植物性物質の承認を取り消し、影響を受けるサプライヤーに対して即座のポートフォリオへの圧力を生み出しました。このような規制のリセットは、多くの市場で登録を維持する企業に対して繰り返しコンプライアンスコストを発生させます。また、より深い規制業務能力を持つ大企業に有利に働き、小規模開発者にとっての広範な国際展開をより困難にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ添加物別:精油がリード、ハーブ・スパイスが勢いを増す

サブ添加物の精油は2025年の飼料フィトジェニクス市場の55.6%を占め、最大のセグメントとなっています。この優位性は、長年にわたる商業的使用と、抗菌、抗酸化、および消化サポート特性が確立されていることに起因しています。タイムとオレガノから抽出されるチモールとカルバクロールは、依然として精油ベースの商業製剤の大部分を支えています。その魅力は、反応がより文書化されており、生産成果との関連付けが容易な単胃動物の飼料において最も強く残っています。このエビデンスベースは、新しい製品タイプが注目を集める中でも、飼料フィトジェニクス市場において精油が中心的な位置を確立するのに役立っています。

ハーブ・スパイスは最も成長が速いセグメントであり、2026年から2031年にかけてCAGR 4.1%で成長すると予測されています。市場はコスト上の優位性と、これらの製品の生理活性特性を支持する研究の拡大によって牽引されています。オレガノオイルはその実証された抗菌有効性により精油用途を支配しており、タイムおよびローズマリーオイルは2024年の欧州食品安全機関(EFSA)承認を受けて欧州市場での人気が高まっています。オレオレジンは、特に水安定性が重要な要素である水産養殖飼料において、濃縮された生理活性化合物を必要とする特殊用途に使用されています。

動物種別:家禽用途が商業的採用を牽引

家禽は最大のセグメントであり、2025年の飼料フィトジェニクス市場の44.0%を占め、ブロイラーおよび採卵鶏がフィトジェニクス添加物において最も深い商業的経験を持つ主要な動物セグメントとなっています。種特異的な製剤データは、他のどのセグメントよりも家禽においてより発展しており、インテグレーターの採用リスクを低下させています。豚は第2位のセグメントであり続けており、フィトジェニクスは抗生物質成長促進剤の代替と離乳後の腸内サポートの両方に使用されています。反芻動物はより緩やかに進展していますが、カプセル化がかつてカテゴリーを制限していたルーメン条件から生理活性物質を保護するのに役立っています。

水産養殖は最も成長が速いセグメントであり、2026年から2031年にかけてCAGR 8.5%で成長すると予測されており、最も成長が速い動物セグメントとなっています。成長は、合成海シラミ治療薬への耐性の増大、抗生物質不使用の水産養殖認証への強い関心、および腸内・免疫サポートのための植物由来化合物のより広範な使用と結びついています。サプライヤーが畜産製剤を適応させるのではなく、魚およびエビの給餌システム向けに特別に設計された製品を開発するにつれ、商業的開発も改善されています。この組み合わせが、飼料フィトジェニクス市場の役割を家禽および豚を超えて拡大させ、長期的な動物ミックスにより多くのバランスをもたらしています。

地域分析

アジア太平洋は最大の地域であり、2025年の飼料フィトジェニクス市場シェアの23.8%を占めています。中国、インド、ベトナム、タイは、大規模な家禽・豚の生産量と抗生物質使用に対するより厳格な期待を組み合わせています。中国の農業近代化への広範な推進とインドの2024年抗生物質禁止(2025年4月から有効)は、異なる政策の観点から採用を強化しています。2025年に「Veterinary Sciences」誌に掲載された研究では、フィトジェニクス製剤を給与された中国の商業用白羽ブロイラーにおいて平均日増体量が21%改善したことが報告されており、地域に採用のためのより強力な現地エビデンスを提供しています[2]出典:J. Blue et al.、「フィトジェニクスブレンドが商業用ブロイラーの壊死性腸炎チャレンジ下での飼料要求率を改善する」、Poultry、mdpi.com。アジア太平洋はまた水産養殖においても重要であり、サプライヤーはより標的を絞ったデリバリーとバイオセキュリティサポートを必要とするエビおよび魚のシステム向けの製品を構築しています。

北米は最も成長が速い地域であり、2026年から2031年にかけてCAGR 3.5%で拡大すると予測されています。米国食品医薬品局(FDA)の獣医用飼料指令およびカリフォルニア州レベルの規制が、天然代替品に対する規制上の支援を生み出しています。さらに、主要食品小売業者の抗生物質不使用調達要件が生産者にフィトジェニクスソリューションの導入を促しており、より高い原料コストを相殺する市場プレミアムを実現しています。カナダでは、有機畜産セクターが認定天然飼料添加物への需要を牽引しており、メキシコの輸出志向の家禽産業は国際バイヤーの要件に準拠するためにフィトジェニクスを採用しています。

南米は、ブラジルとアルゼンチンが大規模な畜産生産量と持続可能性に関連した飼料ソリューションへの高まる関心、特に反芻動物向けを結びつけるにつれ、より重要性を増しています。中東およびアフリカは2025年において最小の地域貢献者であり続けましたが、国内食料安全保障への投資と垂直統合された家禽生産が、飼料フィトジェニクス市場における中期的成長の基盤を構築しています。

競争環境

飼料フィトジェニクス市場は中程度に集約されており、Adisseo、IFF(Danisco Animal Nutrition)、Land O'Lakes、DSM-Firmenich AG、およびCargill, Incorporatedなどの上位5社がグローバル売上の相当なシェアを占めています。DSM-Firmenich AGは、2023年のDSMとFirmenichの合併後にリーダーシップポジションを強固にし、高成長のフィトジェニクスソリューションと精密栄養プラットフォームへの投資に注力しています[3]出典:DSM-Firmenich、「2024年年次報告書」、DSM-Firmenich、dsm-firmenich.com。Cargill, Incorporatedは、Delacon Biotechnik GmbHの植物専門知識を広範なグローバル流通ネットワークに統合することで市場プレゼンスを強化し、業界の主要参加者の中での地位を維持しています。

競争上の差別化は、独自の抽出方法、カプセル化技術、および高度なデリバリーシステムにますます依存するようになっています。耐熱性精油カプセル化に関連する特許活動は2024年に顕著に増加し、DSM-Firmenich AGおよびKemin Industries, Inc.が安定性、生物学的利用能、および飼料パフォーマンスを改善するための複数の出願を行いました。主要企業は、動物栄養における抗生物質代替品への高まる需要に牽引され、革新的なフィトジェニクス飼料添加物を開発するための研究開発(R&D)努力を強化しています。業界参加者はまた、科学的に厳密な試験を通じて有効性の主張を検証するために、大学や研究機関と協力しています。欧州食品安全機関(EFSA)や米国食品医薬品局(FDA)などの規制機関からの承認は、グローバルな市場信頼性と規制上の受け入れを高めるために重要であると認識されています。

地域的には、新興企業水産養殖特化型フィトジェニクスブレンドや持続可能性を重視する顧客を引き付けるために設計されたリグンベースのキャリア技術など、ニッチな機会に注力しています。サプライチェーンの強靭性が重要な競争要因となっており、メーカーはインドおよびベトナムの精油蒸留業者と戦略的パートナーシップを形成し、安定した競争力のある価格の原材料供給を確保しています。これらのパートナーシップにより、企業はコストの変動性を軽減し、年間を通じた原料の入手可能性を確保し、季節的な生産サイクルにわたって一貫した製品効力を維持することができます。

飼料用植物性添加剤産業リーダー

Adisseo

IFF(Danisco Animal Nutrition)

Land O'Lakes

DSM-Firmenich AG

Cargill, Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:DSM-Firmenich AGは、動物栄養・健康(ANH)部門をグローバルなプライベートマーケットマネージャーであるCVCに売却することに合意したと発表しました。ANHは動物栄養・健康における科学ベースのソリューションのグローバルプロバイダーです。その製品ポートフォリオには、ビタミン、プレミックス、および飼料フィトジェニクスなどの飼料添加物が含まれており、畜産生産における動物の健康、パフォーマンス、飼料効率、および持続可能性を向上させます。

- 2025年3月:HealthTech BioactivesはAbolis Biotechnologiesと提携し、高価値フィトジェニクス活性成分の精密発酵ルートを共同開発しました。これは、天然化合物プロファイルを維持しながら、顧客を植物原料の価格変動から保護することを目的としています。

- 2025年1月:米国食品医薬品局(FDA)は動物飼料成分相談(AFIC)枠組みを導入し、FDA・米国飼料管理官協会(AAFCO)協定の失効後に新しい動物飼料成分のための暫定的な規制経路を創設しました。これは動物飼料フィトジェニクス市場にとって重要であり、企業が米国における成分の安全性と商業化について規制当局に相談するためのより明確なプロセスを提供しています。

世界の飼料用植物性添加剤市場レポートスコープ

飼料フィトジェニクスは、植物から採取された天然の生理活性化合物であり、成長パフォーマンス、消化、免疫、および全体的な動物の健康を向上させるために動物飼料に添加されます。飼料フィトジェニクス市場レポートは、サブ添加物別(精油、ハーブ・スパイス、その他のフィトジェニクス)、動物別(水産養殖、家禽、反芻動物、豚、その他の動物)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額(米ドル)および数量(メートルトン)で提供されています。

| 精油 |

| ハーブ・スパイス |

| その他の植物性添加剤 |

| 水産養殖 | サブ動物種別 | 魚 |

| エビ | ||

| その他の水産養殖種 | ||

| 家禽 | サブ動物種別 | ブロイラー |

| 採卵鶏 | ||

| その他の家禽 | ||

| 反芻動物 | サブ動物種別 | 肉牛 |

| 乳牛 | ||

| その他の反芻動物 | ||

| 豚 | ||

| その他の動物 |

| アフリカ | 国別 | エジプト |

| ケニア | ||

| 南アフリカ | ||

| その他のアフリカ | ||

| アジア太平洋 | 国別 | オーストラリア |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| フィリピン | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 欧州 | 国別 | フランス |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 英国 | ||

| その他の欧州 | ||

| 中東 | 国別 | イラン |

| サウジアラビア | ||

| その他の中東 | ||

| 北米 | 国別 | カナダ |

| メキシコ | ||

| 米国 | ||

| その他の北米 | ||

| 南米 | 国別 | アルゼンチン |

| ブラジル | ||

| チリ | ||

| その他の南米 |

| サブ添加剤 | 精油 | ||

| ハーブ・スパイス | |||

| その他の植物性添加剤 | |||

| 動物種 | 水産養殖 | サブ動物種別 | 魚 |

| エビ | |||

| その他の水産養殖種 | |||

| 家禽 | サブ動物種別 | ブロイラー | |

| 採卵鶏 | |||

| その他の家禽 | |||

| 反芻動物 | サブ動物種別 | 肉牛 | |

| 乳牛 | |||

| その他の反芻動物 | |||

| 豚 | |||

| その他の動物 | |||

| 地域 | アフリカ | 国別 | エジプト |

| ケニア | |||

| 南アフリカ | |||

| その他のアフリカ | |||

| アジア太平洋 | 国別 | オーストラリア | |

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| フィリピン | |||

| 韓国 | |||

| タイ | |||

| ベトナム | |||

| その他のアジア太平洋 | |||

| 欧州 | 国別 | フランス | |

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ロシア | |||

| スペイン | |||

| トルコ | |||

| 英国 | |||

| その他の欧州 | |||

| 中東 | 国別 | イラン | |

| サウジアラビア | |||

| その他の中東 | |||

| 北米 | 国別 | カナダ | |

| メキシコ | |||

| 米国 | |||

| その他の北米 | |||

| 南米 | 国別 | アルゼンチン | |

| ブラジル | |||

| チリ | |||

| その他の南米 | |||

市場の定義

- 機能 - 本調査において、飼料添加剤とは、適切な割合で給与した際に増体量、飼料転換率、採食量などの特性を向上させるために使用される商業的に製造された製品として定義されます。

- 再販業者 - 二重計上を回避するため、付加価値なしに飼料添加剤を再販する企業は市場範囲から除外されています。

- 最終消費者 - 配合飼料メーカーが調査対象市場における最終消費者とみなされます。補助剤やプレミックスとして直接使用するために飼料添加剤を購入する農家は範囲外となります。

- 自社内消費 - 配合飼料の生産および飼料添加剤の製造の両方に従事する企業は本調査の対象に含まれます。ただし、市場規模を推計する際には、そのような企業による飼料添加剤の自社内消費は除外されています。

| キーワード | 定義#テイギ# |

|---|---|

| 飼料添加剤 | 飼料添加剤とは、飼料の品質や動物由来食品の品質を向上させるため、または動物の生産性と健康を改善するために動物栄養に使用される製品です。 |

| プロバイオティクス | プロバイオティクスは、有益な性質のために体内に導入される微生物です(腸内の有益な細菌を維持または回復させます)。 |

| 抗生物質 | 抗生物質は、細菌の増殖を阻害するために特異的に使用される薬物です。 |

| プレバイオティクス | 腸内の有益な微生物の増殖を促進する非消化性食品成分です。 |

| 抗酸化物質 | 抗酸化物質は酸化を阻害する化合物であり、酸化はフリーラジカルを生成する化学反応です。 |

| 植物性添加剤 | 植物性添加剤は、ハーブ、スパイス、精油、オレオレジンから派生した天然の非抗生物質成長促進剤のグループです。 |

| ビタミン | ビタミンは有機化合物であり、体の正常な成長と維持に必要とされます。 |

| 代謝 | 生命を維持するために生物内で起こる化学的プロセスです。 |

| アミノ酸 | アミノ酸はタンパク質の構成要素であり、代謝経路において重要な役割を果たします。 |

| 酵素 | 酵素は特定の生化学的反応を促進する触媒として機能する物質です。 |

| 抗菌薬耐性 | 微生物が抗菌剤の効果に抵抗する能力です。 |

| 抗菌性 | 微生物の増殖を破壊または阻害する性質です。 |

| 浸透圧バランス | 体液内の膜を介した塩分と水分のバランスを維持するプロセスです。 |

| バクテリオシン | バクテリオシンは、類似したまたは近縁の細菌株の増殖を阻害するために細菌が産生する毒素です。 |

| 生物的水素添加 | 反芻動物のルーメン内で起こるプロセスで、細菌が不飽和脂肪酸(USFA)を飽和脂肪酸(SFA)に変換します。 |

| 酸化による変敗 | 脂肪酸と酸素の反応であり、一般的に動物に不快な臭いを引き起こします。これを防ぐために抗酸化物質が添加されました。 |

| マイコトキシコーシス | 主に動物飼料のマイコトキシンへの汚染により引き起こされる、真菌性毒素による疾患または病態です。 |

| マイコトキシン | マイコトキシンは、特定の種類のカビ(真菌)によって天然に産生される毒素化合物です。 |

| 飼料用プロバイオティクス | 消化管の微生物バランスに好影響を与える微生物性飼料補助剤です。 |

| プロバイオティクス酵母 | プロバイオティクスとして使用される飼料酵母(単細胞真菌)およびその他の真菌です。 |

| 飼料用酵素 | 動物の胃内の消化酵素を補完し、食物を分解するために使用されます。酵素はまた、食肉および卵の生産の向上を確保します。 |

| マイコトキシン解毒剤 | 真菌の増殖を防ぎ、有害なカビが腸および血液に吸収されないようにするために使用されます。 |

| 飼料用抗生物質 | 疾病の予防と治療のみならず、急速な成長と発育のためにも使用されます。 |

| 飼料用抗酸化物質 | 脂肪、ビタミン、色素、香味剤などの飼料中の他の栄養素の劣化を防ぎ、動物への栄養安全性を確保するために使用されます。 |

| 飼料用植物性添加剤 | 植物性添加剤は、成長を促進し、消化を助け、抗菌剤として機能するために畜産飼料に添加される天然物質です。 |

| 飼料用ビタミン | 動物の正常な生理機能ならびに正常な成長と発育を維持するために使用されます。 |

| 飼料用フレーバーおよび甘味料 | これらのフレーバーおよび甘味料は、添加剤や薬剤の変更中に味と臭いをマスクし、移行期にある動物の食事に適したものにします。 |

| 飼料用酸性化剤 | 動物用飼料酸性化剤は、栄養上または防腐目的で飼料に配合される有機酸です。酸性化剤は家畜の消化管および消化管内の消費効率と微生物バランスを高めます。 |

| 飼料用ミネラル | 飼料用ミネラルは動物飼料の定期的な食事要件において重要な役割を果たします。 |

| 飼料用バインダー | 飼料用バインダーは、安全な動物飼料製品の製造に使用される結合剤です。食品の味を向上させ、飼料の保存期間を延長します。 |

| 主要用語 | 略語 |

| LSDV | ランピースキン病ウイルス(Lumpy Skin Disease Virus) |

| ASF | アフリカ豚熱(African Swine Fever) |

| GPA | 成長促進抗生物質(Growth Promoter Antibiotics) |

| NSP | 非デンプン性多糖類(Non-Starch Polysaccharides) |

| PUFA | 多価不飽和脂肪酸(Polyunsaturated Fatty Acid) |

| Afs | アフラトキシン(Aflatoxins) |

| AGP | 抗生物質成長促進剤(Antibiotic Growth Promoters) |

| FAO | 国連食糧農業機関(The Food And Agriculture Organization of the United Nations) |

| USDA | 米国農務省(The United States Department of Agriculture) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数を基にモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目値で行われます。インフレは価格設定には含まれず、平均販売価格(ASP)は予測期間全体にわたって一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を描くために、様々な階層と職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム