飼料リン酸塩市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

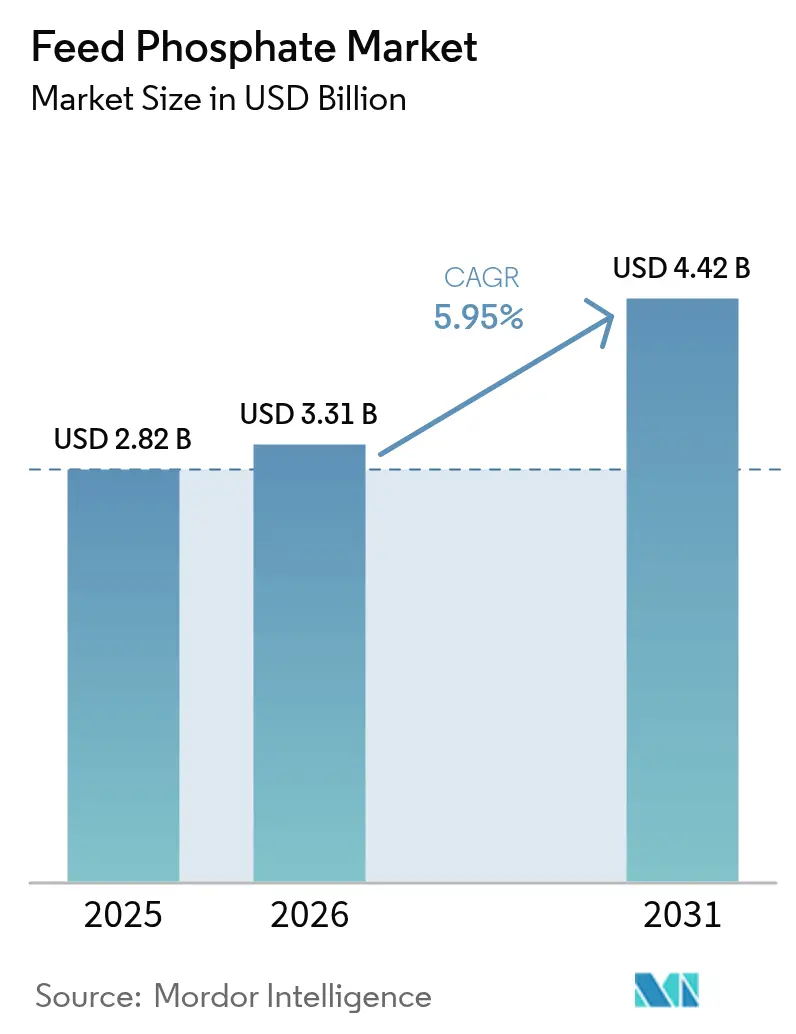

| 市場規模 (2026) | 3.31 十億米ドル |

| 市場規模 (2031) | 4.42 十億米ドル |

| 成長率 (2026 - 2031) | 5.95% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飼料リン酸塩市場分析

飼料リン酸塩市場規模は、2025年の28億2,000万米ドル、2026年の33億1,000万米ドルから、2031年までに44億2,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて5.95%のCAGRを記録する。この上昇軌道は、新興経済国における動物性タンパク質需要の急増、大規模施設への家畜生産の集約化、および採掘岩石に代わるリサイクルリン投入物を優遇する政策動向を反映している。生産者は、高バイオアベイラビリティの第一リン酸カルシウムグレードへの移行、低炭素脱フッ素ラインへの投資、および有機結合リンを供給する昆虫タンパク質設備の併設によって対応している。人工知能による投与プラットフォームと近赤外線センサーは過剰補給を削減しており、この傾向はトン数の成長を抑制する一方で製品品質と価格実現を向上させている。一方、欧州および北米における循環リンに関する義務化は、ストルバイトおよび糞尿灰回収への投資を促進し、競争力学を変える新たな供給源を追加している。

主要レポートの要点

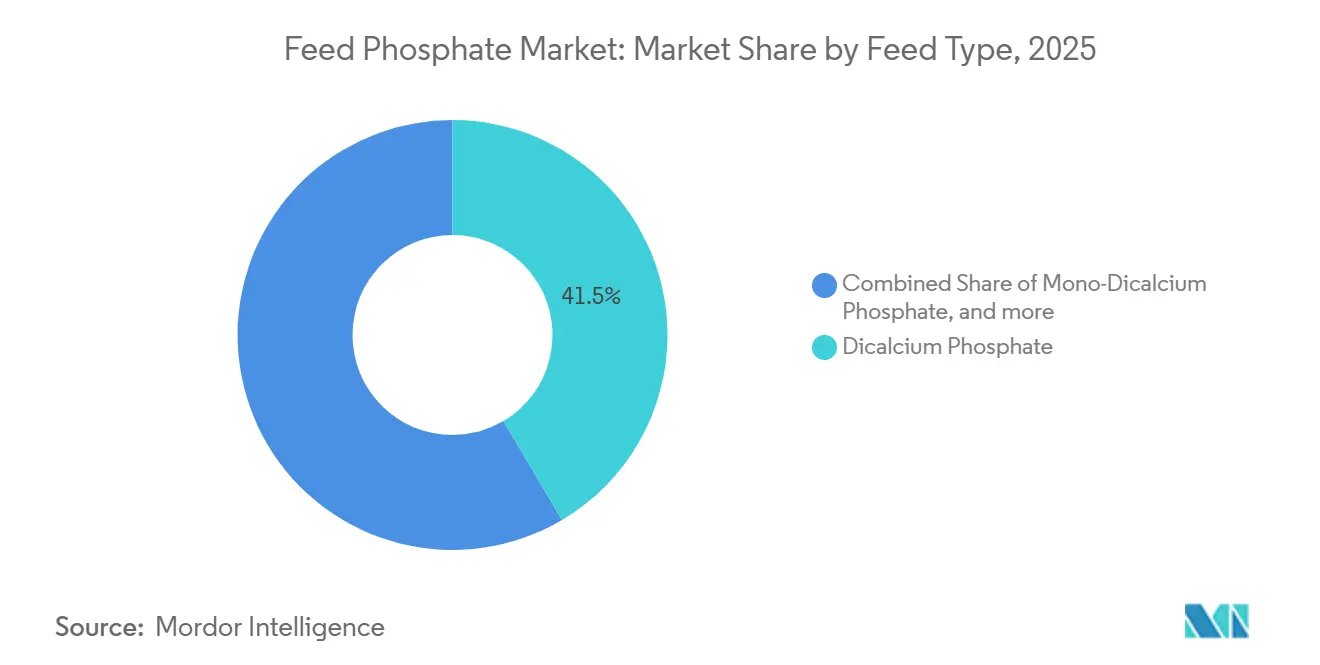

- 飼料タイプ別では、第二リン酸カルシウムが2025年に41.5%の収益シェアで首位を占め、モノ・ジカルシウムリン酸塩は2031年にかけて6.1%のCAGRで拡大する見込みである。

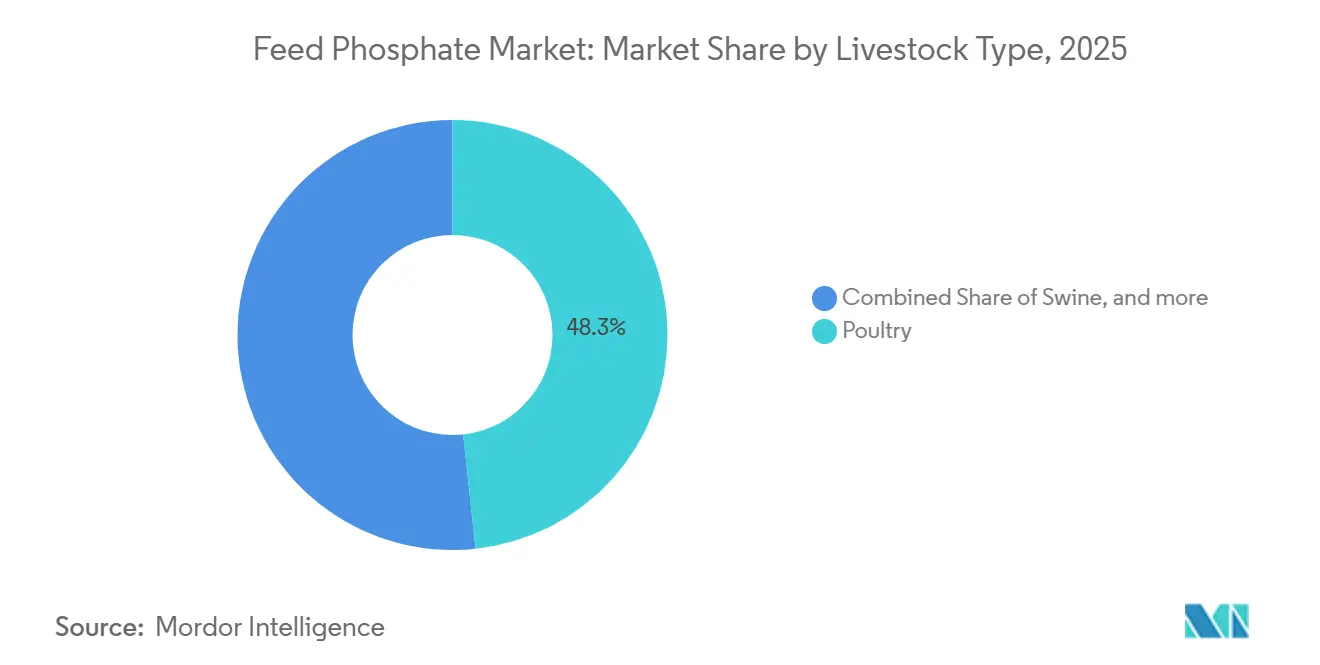

- 家畜タイプ別では、家禽が2025年の飼料リン酸塩市場シェアの48.3%を占め、水産動物は2031年にかけて5.4%のCAGRで最も速い成長を示す見込みである。

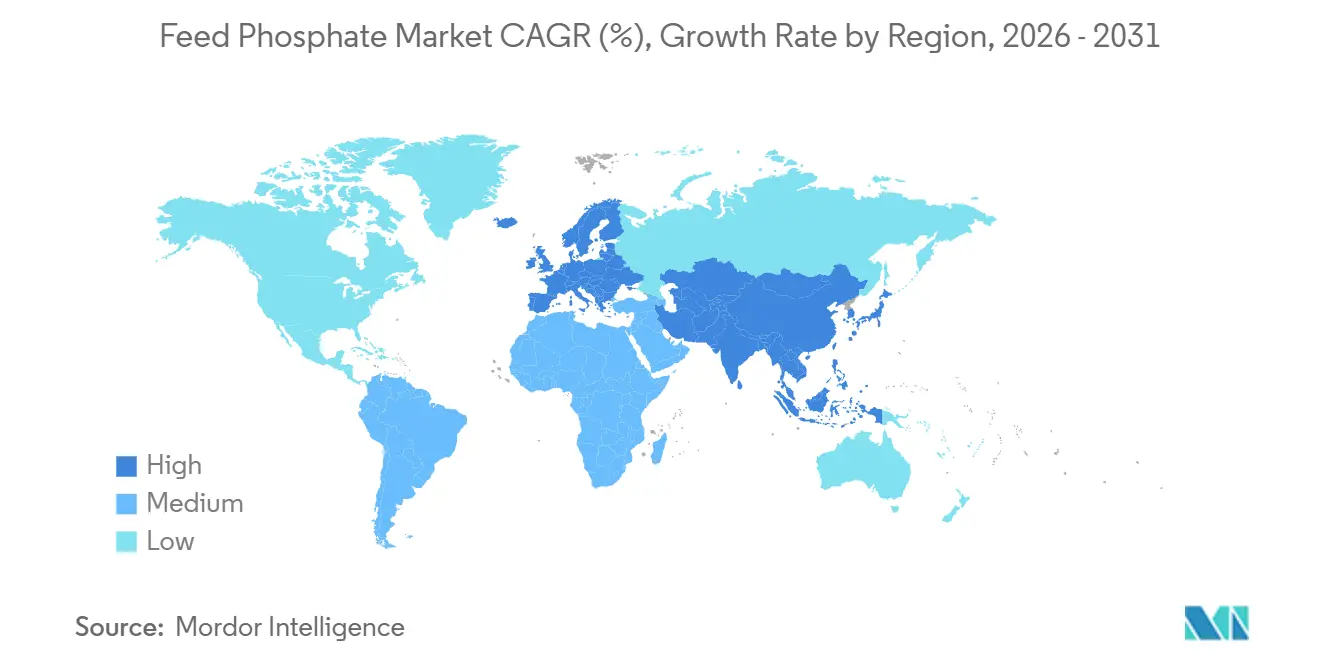

- 地域別では、アジア太平洋が2025年の飼料リン酸塩市場規模の34.2%のシェアを占め、欧州は予測期間中に5.2%のCAGRで成長している。

- The Mosaic Company、OCP S.A.、Public Joint-Stock Company PhosAgro、Yara International ASA、EuroChem Group AGは、2025年の飼料リン酸塩市場において相当な収益を計上した。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の飼料リン酸塩市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食肉・乳製品タンパク質需要の増加 | +1.1% | 世界全体、特にアジア太平洋および南米 | 長期(4年以上) |

| 産業的家畜経営の拡大 | +1.0% | 北米、欧州、アジア太平洋中核地域 | 中期(2~4年) |

| 精密飼料加工における技術的進歩 | +0.7% | 北米および欧州、アジア太平洋への波及 | 中期(2~4年) |

| 昆虫タンパク質の混合給餌によるリン酸塩利用率の向上 | +0.4% | 欧州、北米、アジア太平洋での早期導入 | 長期(4年以上) |

| リン循環義務化による循環型飼料リン酸塩の加速 | +0.6% | 欧州、北米、アジア太平洋でのパイロットプロジェクト | 長期(4年以上) |

| 人工知能による精密リン投与で廃棄とコストを削減 | +0.5% | 北米、欧州、アジア太平洋インテグレーターへの拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

食肉・乳製品タンパク質需要の増加

食肉の総消費量は今後10年間で4,790万メトリックトン増加する見込みである。一人当たりの年間消費量は、2034年までに年間0.9kg(食用小売重量換算)増加する見込みである。高所得国では、動物福祉、環境への影響、健康に関する懸念が消費者行動に影響を与え、一部では一人当たりの食肉消費量が停滞しているが、アジア太平洋および南米では家禽と豚肉が伸びを牽引している[1]出典:食肉、OECD-FAO農業アウトルック2025-2034、

oecd.org。中国とインドにおける都市化は、可処分所得をブロイラー、肥育牛、高産乳牛向けのリン酸塩強化飼料を必要とする動物性タンパク質食に向けている。ブラジルとアルゼンチンは輸出市場への供給のために閉鎖型飼育を拡大し、価格を安定させながらスポット供給を逼迫させる複数年のリン酸塩契約を締結した。精密ツールが配合率を削減しても、骨の健全性を損なわずにリンの最低閾値を下回ることはできないため、需要は底堅く推移している。その結果、飼料リン酸塩市場は効率化の進展にもかかわらず、タンパク質転換を追い続けている。

産業的家畜経営の拡大

米国の集中型動物飼育施設は2025年に920万頭の牛、7,300万頭の豚、18億羽のブロイラーを収容し、一貫した成長とトレーサビリティを確保する高純度リン酸塩への需要を集中させた[2]出典:米国農務省、"飼料成分表、" usda.gov。欧州の農場は、均一な粒径の生産と認定低重金属含有量の確保が可能なサプライヤーに有利な規模で成長した。中国の上位豚肉生産者は2025年に相当な生産量を管理し、1年間で4ポイント上昇し、地域の製粉業者を排除する専用リン酸塩ブレンドラインに共同投資した。大規模な畜群は糞尿管理への監視を強化し、インテグレーターは排泄負荷を低減する高バイオアベイラビリティのリン酸塩を優先するようになった。メガインテグレーターが締結するボリューム契約は独立系ブレンダーのマージンを圧縮するが、新規キルンへの上流投資を促す需要の可視性を提供している。

昆虫タンパク質の混合給餌によるリン酸塩利用率の向上

アメリカミズアブミールは85%の消化率で1.2%から1.8%のリンを供給し、インテグレーターは成長指標を維持しながら無機リン酸塩を5分の1削減することができる。欧州連合は家禽および水産養殖への7種の昆虫の使用を承認し、2025年の生産量を12万メトリックトンに引き上げた[3]出典:欧州食品安全機関、"飼料中の昆虫タンパク質、" efsa.europa.eu。小売チェーンは昆虫配合をプレミアムを生むエコラベルと結びつけ、飼料配合業者をブレンド製品へと誘導している。米国では、規制当局が2026年にバイオアベイラビリティガイダンスを最終化する予定であり、これにより大規模インテグレーターへの普及が広がる。混合給餌試験は腸内健康の改善と死亡率の低下ももたらし、昆虫ミールの価格プレミアムを相殺する間接的な節約効果をもたらす。したがって、飼料リン酸塩市場の製品サプライヤーは、機能横断的なコスト優位性を確保するために昆虫タンパク質企業と提携している。

リン循環義務化による循環型飼料リン酸塩の加速

欧州肥料規制は、今後10年以内に飼料リンの相当部分をリサイクル材料から調達することを義務付けている。近年、オランダやデンマークなどのパイロットストルバイトプラントは相当量のリンの回収に成功しており、専門的な有機飼料工場の需要に対応するのに十分な量を確保している。米国では、チェサピーク湾に関連する栄養素クレジットプログラムが糞尿ストルバイトリアクターの設置に伴う財政的負担を大幅に軽減し、大規模な家畜経営を管理する大規模インテグレーターにとってこれらのプロジェクトを経済的に実行可能なものにしている。リサイクル投入物は依然として従来の代替品より高価であるが、炭素排出と排水料金に関連するコストの上昇が徐々に価格差を縮小している。業界予測によれば、リサイクル飼料リン酸塩市場は今後数年間で大幅な成長を経験し、規模の経済とプロセス効率の向上が生産コストを押し下げるにつれて、数量は大幅に増加する見込みである。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リン流出に関する厳格な規制 | -0.8% | 北米(チェサピーク湾)、欧州(バルト海)、アジア太平洋(揚子江) | 中期(2~4年) |

| リン酸岩価格の変動 | -0.5% | 世界全体、輸入依存度が高い地域で最も顕著 | 短期(2年以内) |

| モロッコおよびロシアの岩石輸出に対する地政学的供給リスク | -0.4% | 世界全体、欧州およびアジア太平洋で高まる | 短期(2年以内) |

| 高エネルギー熱的脱フッ素コストを押し上げる炭素価格制度 | -0.6% | 欧州、北米、アジア太平洋での試験プログラム | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

リン流出に関する厳格な規制

チェサピーク湾の総最大日負荷量は年間リン排出量を830万キログラムに制限し、繰り返し違反した場合は最大50万米ドルの罰金を課し、生産者に食事中のリンを12%から18%削減することを求めている[4]出典:環境保護庁、"チェサピーク湾TMDL、" epa.gov。この規制は、コンプライアンス基準を満たすために飼料配合と糞尿管理の実践に大きな変化をもたらした。バルト海地域では、排出制限が糞尿処理技術と精密給餌の実践における進歩を促進し、より効率的な栄養素利用を可能にした。コンプライアンスコストは価格感応度の高い市場での利益率を圧迫し、生産者はコスト効率の高いソリューションの採用を余儀なくされている。フィターゼとAI投与の使用はリンの消化率を改善し廃棄物を削減することで一定の緩和をもたらすが、規制された流域における全体的なリン酸塩量は安定または減少しており、より広い飼料リン酸塩市場の成長を抑制している。

高エネルギー熱的脱フッ素コストを押し上げる炭素価格制度

熱的脱フッ素は相当量のエネルギーを必要とし、大量の二酸化炭素排出をもたらす。欧州連合の炭素価格制度は、炭素排出枠の平均価格が急激に上昇したため、脱フッ素リン酸塩の生産コストを増加させた。同様に、カリフォルニア州ではキャップ・アンド・トレードプログラムの実施が操業コストにさらに影響を与え、一部の施設が操業を停止せざるを得なくなった。排出量を大幅に削減できる電気キルンは実行可能な代替手段を提供している。しかし、設置に必要な高い初期投資は、特に中小企業にとって課題となっている。一方、中国では飼料リン酸塩生産者が国家炭素価格制度の下で免除の恩恵を受けており、これがコスト優位性をもたらし、世界の生産の一部を同地域にシフトさせている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

飼料タイプ別:第二リン酸カルシウムの優位性が採卵鶏向けで継続

第二リン酸カルシウムは2025年の飼料リン酸塩市場シェアの41.5%を占め、採卵鶏飼料における配合を簡素化し卵殻強度を支えるバランスの取れたカルシウム対リン比を反映している。採卵鶏は価格予測可能性を重視する安定した価格感応度の高い顧客基盤を代表しており、第二リン酸カルシウムサプライヤーは飼料リン酸塩市場の基本需要を支える年間契約を確保することができる。インテグレーターは、高スループットミルにおけるビンブリッジングを低減し混合均一性を向上させる製品の自由流動性顆粒を評価している。垂直統合された大手企業は岩石所有権を活用して競争力のある納入価格を提供し、地域のブレンダーを排除している。それでも、第二リン酸カルシウムラインでさえ、中国とインドで厳格化する制限に対応するために低フッ素プロファイルへのアップグレードを進めている。

第一リン酸カルシウムは最も成長の速い飼料タイプであり、6.1%のCAGRを記録し、2031年までに飼料リン酸塩市場のシェアを拡大する見込みである。90%以上のバイオアベイラビリティにより、配合業者は性能目標を達成しながら総リンを削減することができ、栄養素排出に課税する地域では強力な価値提案となる。精密センサーはこの優位性を定量化し、製粉管理者のダッシュボードに表示されるリアルタイム最適化を可能にする。モロッコとサウジアラビアでは供給が増加しており、新しい酸ルートプラントが季節的な需要に合わせてモノグレードとジカルシウムグレードを切り替えることができる。

注記: 個別セグメントのシェアはレポート購入後に入手可能

家畜タイプ別:家禽が主力を維持

家禽は2025年の飼料リン酸塩市場で最大のシェアを占め、48.3%であり、骨格障害と卵殻破損を防ぐために精密なミネラル栄養を必要とするブロイラーおよび採卵鶏産業によって牽引された。中国、米国、ブラジルの大規模インテグレーターは、製品の安定供給を保証し価格変動をヘッジする複数年の供給契約を締結している。フィターゼの採用は配合率を削減するが、急速な成長段階では無機リンを完全に代替することはできず、リン酸塩ブレンダーにとって相当な基本需要を維持している。熱安定性の第一リン酸カルシウムグレードは、コンディショニング温度が摂氏80度を超えることがあるペレット飼料で支持を得ており、健全なマージンを生むニッチ市場を形成している。

水産養殖は最も急速に拡大するユーザーセグメントであり、アジアおよび南米沿岸に沿って集約的なエビおよびフィンフィッシュ経営が増殖するにつれて、2031年にかけて5.4%のCAGRを記録する見込みである。水産飼料配合業者は水質汚染罰金を最小化するために85%以上の消化率を持つリンレベルを要求しており、この特性は高スペックの第一リン酸カルシウムおよびブレンド昆虫・第一リン酸カルシウム製品に有利である。ベトナムのエビ拡大だけで記録的なリン酸塩輸入を引き込み、ピーク放流月には物流を逼迫させた。欧州の陸上サーモン循環型養殖場もオンサイト回収リン酸塩を採用しており、この革新は従来の需要を損なう可能性があるが、回収ユニットを設計・維持するサプライヤーにサービス収益をもたらす。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の飼料リン酸塩市場シェアの34.2%を生み出し、中国の2,800万メトリックトンの家禽セクターとインドの加速する水産養殖生産量に支えられている。中国はフィターゼ配合を義務付けているが、低フッ素需要を満たすためにプレミアムリン酸塩を輸入しており、2025年にモロッコとサウジアラビアからの納入量を増加させた。東南アジアのエビブームは、地域のブレンダーがまだ対応できない90%消化率が検証された第一リン酸カルシウムグレードへの需要をシフトさせ、輸入への依存度を高めた。日本と韓国は循環リンパイロットの肥沃な試験場を提供しており、資本コストをカバーする政府補助金がリサイクル飼料リン酸塩市場への新規参入者を引き付けている。

欧州はファーム・トゥ・フォーク戦略と調達決定を形成する炭素価格の上昇に支えられ、2031年にかけて5.2%のCAGRで最も速い成長を示すと予測されている。ドイツ、フランス、オランダはフッ素含有量0.18%未満のプレミアムグレードの需要を主導し、ポーランドとスペインは輸出市場を目指した家禽拡大を通じて数量成長を牽引している。英国では、政策が栄養素負荷の低減に関連した生態系サービスへの支払いを提供するようになり、精密投与を促進し、詳細なバイオアベイラビリティ資料を持つサプライヤーに恩恵をもたらしている。

北米、南米、中東、アフリカの需要は混在した見通しを示している。米国の消費量はチェサピーク湾やカリフォルニアなどの規制された流域では減少しているが、中西部での豚とブロイラーの成長により全国的には安定を維持している。ブラジルのアジア向け輸出は、家禽・豚生産者が通貨変動にもかかわらずリン酸塩輸入を確保するよう促しており、新しい昆虫タンパク質合弁事業がプレミアムラインでの部分的な代替を約束している。Saudi Arabian Mining Company(Ma'aden)はラス・アル・ハイルから年間数十万メトリックトンを出荷し、エジプトとヨルダンでの市場プレゼンスを強化するために大幅な割引を提供している。サブサハラアフリカでは、ナイジェリアと南アフリカが低い基盤から数量を増加させているが、外国為替の変動がインテグレーターに2~3ヶ月分の在庫を積み増しさせ、運転資本を膨らませている。

規制環境

飼料用リン酸塩の規制は、汚染物質管理と検証済みの栄養機能への市場アクセス条件を強めつつある。中国では、リン酸三カルシウムに関する基準GB 7300.312-2025がGB 34457-2017に代わって施行され、鉛の許容限度を20 mg/kgに厳格化し、フッ素の監視要件を強化した。これにより、プレミアム家禽および水産養殖飼料チャネル向けの生産者にとって、コンプライアンス上の負担が増している。米国では、FDAが21 CFR Part 573に基づき無機リン酸塩添加物を規制し続けており、反芻動物用飼料向けのリン酸二アンモニウムに関する特定の同一性・安全性要件(例:最小リン含有量および重金属限度)を含む。2025年5月のFederal Register更新では、色素添加物規則も改正され、リン酸カルシウムの安全な使用が認められた。

欧州連合では、リン排出を抑制する飼料戦略が、フィターゼ動物用飼料添加物の認可および更新の繰り返しによって強化されており、性能を維持しつつ無機リン酸塩の含有量を低減することを支えている。欧州委員会実施規則(EU) 2026/91(2026年1月)はAB Enzymes Finland Oyの6-フィターゼ認可を更新し、実施規則(EU) 2026/404(2026年2月)はVictory Enzymes GmbHの6-フィターゼ製剤を認可した。これに先立ち、実施規則(EU) 2025/1392(2025年7月)はFertinagro Biotech S.L.の3-フィターゼを認可している。カナダおよび英国も飼料関連の法制度を更新しており(カナダのFeeds Regulations, 2024、英国のFeed Additives (Authorisations) Regulations 2024)、主要輸入市場全体における鉱物性飼料添加物の認可、ラベリング、安全性文書に関する整合性の継続を支えている。

競争環境

2025年には、The Mosaic Company、OCP S.A.、Public Joint-Stock Company PhosAgro、Yara International ASA、EuroChem Group AGなどの主要プレーヤーが飼料リン酸塩市場を支配し、産業の集中度が中程度であることを示した。EuroChem AGとYara International ASAは炭素を60%削減する電気キルンを設置し、欧州連合の排出価格上昇に対するクッションとなり、低炭素卵・食肉ラベルを追求するインテグレーターにアピールした。Groupe Roullier S.A.のTIMABユニットは、微量ミネラルと有機酸を組み込んだカスタマイズブレンドによって差別化を図り、水産養殖セクターのプレミアムクライアントを引き付けている。

戦略は現在、昆虫タンパク質副産物への後方統合、循環リン回収、および配合データフローを固定するソフトウェアパートナーシップへと向かっている。Nutrien Ltd.とJ.R. Simplot Companyは、最終的に数量の10%を供給できる糞尿ストルバイトユニットをパイロット試験しており、岩石価格リスクをヘッジし、2025年から2026年の期間に炭素強度目標を達成している。Saudi Arabian Mining Company(Ma'aden)は低コストガスを活用して中東および東アフリカ市場でモロッコおよびロシアの輸出を下回る価格を提示し、地域の貿易フローを変化させている。

新興の競合他社には、中国の生産者であるGuizhou Chia Tai Industry Co., Ltd.(Charoen Pokphand Group Co., Ltd.)、Lomon Billions Group Co., Ltd.、WengFu Group Co., Ltd.が含まれ、2025年に28万メトリックトンを追加したが、プレミアム輸出チャネルへの浸透を制限する重金属の障壁に直面している。インドでは、Vishnupriya Chemicals Pvt. Ltd.が低価格の第二リン酸カルシウムを供給しているが、岩石の安定供給を欠いており、マージンがスポット変動に左右されている。米国飼料管理官協会および欧州飼料原料登録の基準への準拠は、ティア1インテグレーターへの参入条件となっており、第三者試験機関への需要を生み出し、参入障壁を強化している。分析、証明書、供給保証をバンドルするサプライヤーは、ますますデータ主導となる飼料リン酸塩市場においてシェアを守り拡大するために最も有利な立場にある。

飼料リン酸塩産業のリーダー企業

The Mosaic Company

OCP S.A.

Public Joint-Stock Company PhosAgro

EuroChem Group AG

Yara International ASA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会分野は、純度コンプライアンスと栄養素削減プログラムの交点にある。生物学的利用能の高いグレード(および酵素を活用した製剤)は、性能を損なうことなく、生産者が流出制約に対応するのを助けることができる。2025年から2026年にかけての欧州委員会によるフィターゼ製品の更新・認可(例:実施規則(EU) 2026/91および2026/404)は、家禽および豚用飼料における酵素とリン酸塩の最適化の実用上の上限を引き上げている。これにより、一貫した低不純物リン酸塩供給と、消化性リン含有量を定量化する文書化・アドバイザリーサービスを組み合わせた差別化された提供が支えられる。

地域における付加価値製造および循環型リン資源調達もホワイトスペースを生み出しており、特に輸入依存、不純物限度、物流コストが重なる地域で顕著である。ヨルダンでは、Jordan Phosphate Mines Company(JPMC)が、アカバにおける2,500万ヨルダン・ディナール規模の飼料用リン酸塩添加物工場の建設が進行中であると報告している(2025年8月着工、2027年第1四半期に生産開始予定)。これは中東における消費地に近い転換能力の存在を示している。同時に、中国のGB 7300.312-2025(鉛およびフッ素の監視)のような汚染物質基準の厳格化は、加工設備、品質システム、第三者試験の高度化の必要性を高めている。これにより、統合された家禽・水産養殖顧客への信頼できる供給を維持しながら、DCP、MCP、MDCP、リン酸三カルシウム全体でロット間の一貫性を実証できる供給業者への需要が支えられる。

最近の業界動向

- 2026年7月:The Mosaic Companyは、硫黄供給の混乱と原料コストの上昇を背景に、北米の複数工場およびブラジルの追加施設全体でリン酸生産の削減を拡大した。この措置により、リン酸バリューチェーン全体で供給が引き締まり、飼料用リン酸塩の価格設定および契約カバレッジ戦略に連鎖的な影響が及んだ。

- 2025年12月:Saudi Arabian Mining Company(Ma'aden)は、第4リン酸プロジェクトの開発に向けた原料配分についてエネルギー省の承認を取得した。これにより、年間110万メトリックトンのアンモニアと250万メトリックトンのリン酸生産能力が追加される。この決定はMa'adenの追加的なリン酸誘導体の供給能力を強化し、中東および隣接市場への輸出志向型供給を後押しするものである。

- 2025年2月:OCP S.A.は、スペインのGlobalFeed S.L.に対する出資比率を、追加で25%の株式を取得することにより75%に引き上げた。この買収により、OCPの欧州における動物栄養分野の下流事業展開が拡大し、リン酸調達と飼料用DCP、MCP、MDCPポートフォリオの販売との統合が強化された。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、飼料用リン酸塩市場は動物栄養用に販売される無機リン酸塩添加物を含み、これは成長、骨の発達、栄養利用の改善を支えるために配合飼料に混合される。

対象範囲の除外事項:ヒト用食品向けリン酸塩、医薬品グレードのリン酸塩、および動物飼料用途を意図しない工業用リン酸塩の使用は除外する。

セグメンテーション概要

- 飼料タイプ別

- 第一リン酸カルシウム

- 第二リン酸カルシウム

- モノ・ジカルシウムリン酸塩

- 第三リン酸カルシウム

- 脱フッ素リン酸塩

- その他の飼料タイプ

- 家畜タイプ別

- 家禽

- 豚

- 牛

- 水産動物

- その他の家畜タイプ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- スペイン

- 欧州その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの初期構造を構築し、測定可能な指標に基づかせるために用いられた。家畜および飼料指標に関するFAOSTAT、リン酸材料の貿易フローに関するUN Comtrade、動物生産動向および飼料需要の背景に関するUSDAおよび欧州委員会の農業ダッシュボードなどの公的資料を検討した。

これらと並行して、USGSのリン鉱石統計、選定された査読済みの動物栄養学関連ジャーナル、および飼料添加物の使用や規制変更について論じる業界団体の刊行物を調査した。企業の年次報告書、投資家向け説明資料、信頼性の高い報道は、生産能力に関する発表、工場稼働率に関する言及、地域別売上構成を相互確認するために用いられた。さらに、企業財務データについては有料サブスクリプション情報源を、製品動向とイノベーションの方向性に関する不足を補うために特許データベースを選択的に用いた。ここに記載した情報源は例示であり、データ収集、検証、確認のために他にも多くの公的資料が用いられた。

一次インタビューおよび調査

一次調査は、飼料用リン酸塩がリン酸原料および畜産飼料経済の影響を受けやすいことから、実際の購買サイクルにおいて需要がどのように形成され、価格付けされるかを検証することに重点を置いた。APAC、EMEA、南北アメリカの生産者、流通業者、プレミックス・飼料配合業者、大手最終使用者と対話を行い、これらの意見により、対象範囲の境界、一般的な使用量、契約価格およびスポット価格が年間を通じてどのように変動するかを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):19% | APAC:50% |

| ミドルティア:49% | 機能/事業部門責任者:29% | EMEA:29% |

| 中小規模プレイヤー:22% | マネージャー:52% | 南北アメリカ:21% |

市場規模算定・予測

規模算定は、トップダウン方式の需要プール構築から始まり、家畜生産量および飼料生産に関する指標を用いて地域別の飼料用リン酸塩消費量を再構築し、その後、混合価格の視点を用いて価値に換算した。この構図が形成された後、主要地域における供給業者の合算やチャネルヒアリングから抽出した価格×量の計算など、選択的なボトムアップ検証を用いて総計の現実性を維持した。

モデルを実用的なものとするため、優先すべき入力項目を絞り込み、ストレステストを行った。これには、家畜数および生産動向、飼料生産量および産業用飼料構成の変化、飼料製剤における一般的なリン酸塩含有率、リン酸中間体の貿易フロー、リン酸原料およびエネルギーに連動した観測された価格変動が含まれる。ボトムアップ検証で網羅性が不足していた場合、例えば中小規模の地域トレーダーに関する視認性が限られている場合は、インタビューで検証された保守的な浸透率の仮定を用いてギャップを処理した。

予測に関しては、市場が家畜サイクルの変動および原料コストの変動性の影響を受けることから、シナリオ分析を用いた。成長経路は一次専門家によるコンセンサスの範囲を用いて設定し、その後、動物性タンパク質需要の予想される変化、APACにおける飼料生産の拡大、購買タイミングに影響を与えるコスト転嫁の挙動を踏まえて調整した。

データ検証および更新サイクル

出力結果は独立した指標と照合し、価値の傾向と推定される量が同時に整合するようにし、その後地域レベルで異常値の確認を行った上で最終確認を実施した。ある地域で異常な急変が見られた場合は、含有率、価格タイミング、貿易バランスに関する前提を再確認し、その後、変化の内容を確認するために選定した専門家への再連絡を行った。

本レポートは年次サイクルで更新され、主要な生産能力の変更やリン酸原料価格の急激な変動など重大な事象が発生した場合には、中間更新が行われる。納品前には、アナリストが最終確認を行い、通貨換算のタイミングを確認し、最新の公開情報がモデルに反映されていることを確認する。

Mordor Intelligenceの飼料用リン酸塩市場規模と他社公表推定値との比較

飼料用リン酸塩の公表市場規模が異なって見えるのは、使用される年、通貨換算のタイミング、契約価格とスポット購入価格をどのように混合するかが、資料ごとに同じ方法で処理されていないためである。差異は、飼料グレードのリン酸塩として計上される範囲と、隣接するリン酸系化学品との区分の違い、および価格や家畜サイクルの変化後にモデルがどれだけ迅速に更新されるかによっても生じる。

本調査では、更新頻度は重要な価格変動および地域の需要指標に連動しており、通貨換算のタイミングはASP混合に用いる価格ウィンドウと整合させている。これは、インタビューによる再確認および貿易フローの整合性テストによって検証されており、これはMordor Intelligenceが採用している手法である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.31 B (2026) | |

| 業界出版社A | USD 2.79 B (2025) | より早い基準年を用いており、特に通貨換算が飼料用リン酸塩契約の価格設定期間と一致しない年間平均に基づいて適用されている場合、後の価格リセットの影響を過小評価する可能性がある。 |

| グローバルコンサルティング会社B | USD 2.79 B (2024) | より長い予測期間が提示されており、ASPが家畜サイクルのタイミング、飼料生産の変化、地域間のスポット価格と契約価格の比率に対する十分な検証なしに平準化されている場合、価値の構築が乖離する可能性がある。 |

この表は、差異の多くが基準年の選択、および価格設定のタイミングとASPへの混合方法によって説明されることを示しており、これは基礎となる需要構図が同様であっても価値を変化させる。家畜および飼料指標に対して前提の追跡可能性を維持し、市場参加者との価格設定ロジックの再確認を行うことで、年を通じて繰り返し検証可能な、バランスの取れた推定値に到達している。

レポートで回答される主要な質問

2031年までに世界の飼料リン酸塩需要はどの程度になるか?

飼料リン酸塩市場規模は、2026年の33億1,000万米ドルから2031年までに44億2,000万米ドルに達する見込みである。

最も速くシェアを拡大している飼料タイプはどれか?

第一リン酸カルシウムは、優れたバイオアベイラビリティと精密栄養プログラムとの適合性により、6.1%のCAGRで成長する見込みである。

欧州が最も速く成長する地域消費者である理由は何か?

欧州連合の循環リン義務化、炭素価格制度、プレミアムタンパク質輸出への需要が、2031年にかけて5.2%のCAGRを牽引している。

リン酸塩配合率を形成する主要な技術トレンドは何か?

近赤外線センサーと組み合わせた人工知能投与システムがリアルタイム配合を可能にし、過剰補給を通常8%から12%削減している。

サプライヤーは地政学的岩石供給リスクをどのように軽減しているか?

戦略には、モロッコの生産者との長期契約の確保、ストルバイトなどの循環リン酸塩への投資、サウジアラビアおよびオーストラリアの鉱床の探索が含まれる。

最終更新日: