台湾ペットフード市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.09 十億米ドル |

| 市場規模 (2026) | 1.16 十億米ドル |

| 市場規模 (2031) | 1.56 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

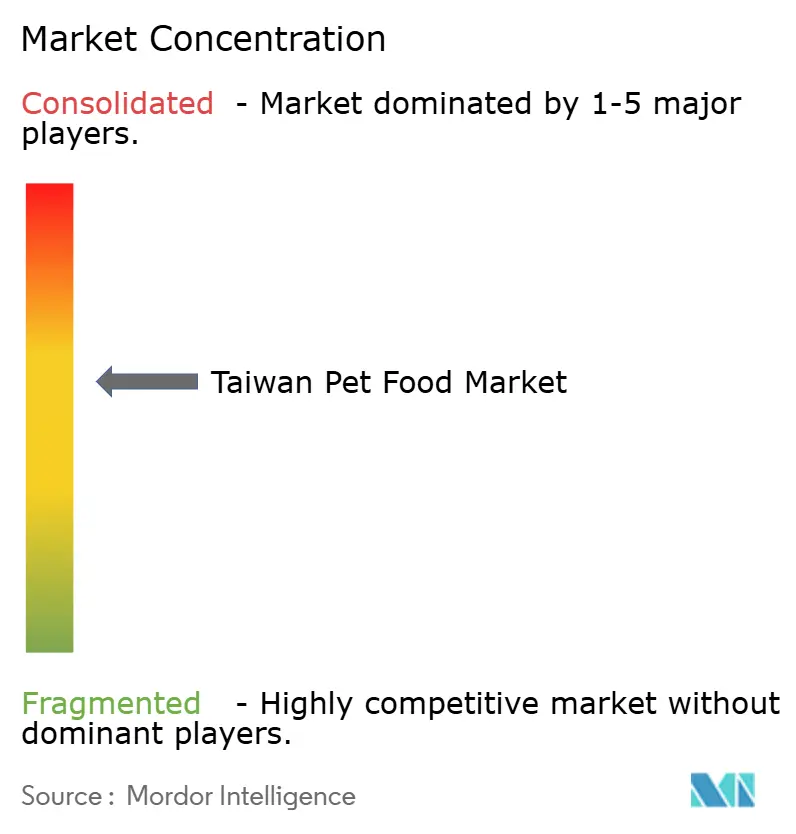

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる台湾ペットフード市場分析

台湾ペットフード市場規模は2025年に10億9,000万米ドルと評価され、2026年の11億6,000万米ドルから2031年には15億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは6.12%である。都市部のマンションにおけるペット飼育者数の増加、人間用グレードの栄養素を志向したプレミアム化、およびデジタル購買チャネルへの急速な移行が需要を加速させ、地元の需要を満たす上での輸入品の支配的な役割を強化している。輸入全体の半数以上を占めるタイと米国は、価格帯とブランドポジショニングの形成を引き続き主導しており、国内メーカーはプレミアム消費者セグメントに適した生食・フリーズドライのニッチな形態に注力している。2025年4月に施行された重金属およびマイコトキシンに関する規制強化は、品質基準を引き上げ、強固なトレーサビリティシステムの価値を高めている。競争強度は中程度にとどまっており、上位5ブランドが小売売上の主要シェアを占める一方、専門サプライヤーは機能特化型フォーミュラや新規タンパク質ダイエットの成長を依然として取り込んでいる。[1]出典:農業部、「2025年飼料安全基準改訂」、moa.gov.tw

主要レポートの要点

- 製品タイプ別では、2025年の台湾ペットフード市場シェアにおいてドライペットフードが47.60%を占めた。生食・フリーズドライ形態は2031年までのCAGR 10.94%を記録し、最も高い成長率が見込まれる。

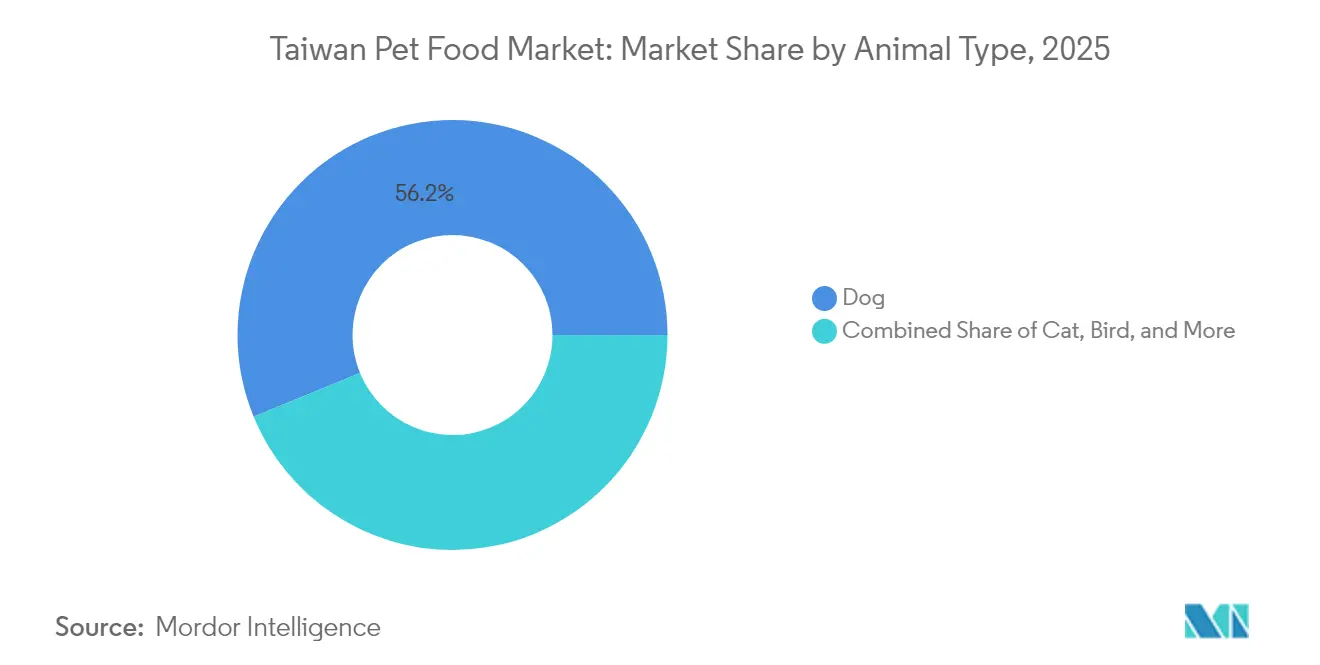

- 動物タイプ別では、2025年の台湾ペットフード市場規模において犬が56.20%を占め、猫の栄養食は2031年にかけてCAGR 8.67%で拡大する見通しである。

- 原材料タイプ別では、動物性タンパク質が2025年に53.40%のシェアを維持し、新規タンパク質および昆虫タンパク質は2031年までにCAGR 13.28%で増加すると予測される。

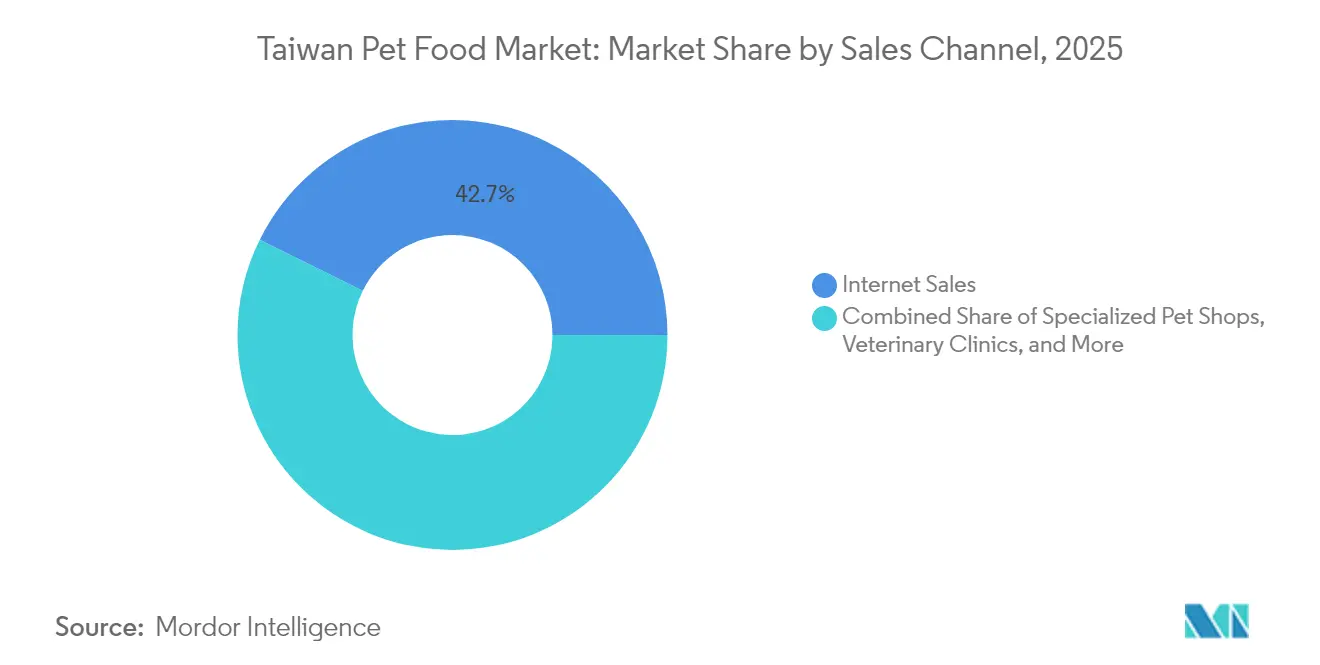

- 販売チャネル別では、インターネットプラットフォームが2025年に42.70%のシェアを占め、動物病院・クリニックはCAGR 10.37%で拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

台湾ペットフード市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 都市部マンションにおけるペット飼育密度の上昇 | +1.2% | 台湾都市圏、特に台北、新北、台中に集中 | 中期(2~4年) |

| プレミアム化:人間用グレード、機能性、限定原材料フォーミュラ | +1.8% | 台湾全体、特に都市部での採用率が高い | 長期(4年以上) |

| オンラインおよびオムニチャネル配送への急速な移行 | +1.4% | 台湾全土、台北・高雄・台中での先行的な進展 | 短期(2年以内) |

| ペット保険の普及によるペット1頭当たりの支出増加 | +0.6% | 台湾都市部市場、農村部への普及は限定的 | 長期(4年以上) |

| ニッチなエキゾチックペットセグメントの成長 | +0.4% | 台湾の専門小売チャネル、主要都市に集中 | 中期(2~4年) |

| 持続可能なパッケージングを優先する企業のESG方針 | +0.3% | 台湾の小売チェーンおよび多国籍サプライヤー | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

都市部マンションにおけるペット飼育密度の上昇

単身世帯および高齢居住者がコンパニオンアニマルを購入するケースが増加しており、小型犬および室内飼い猫向けの栄養食に対する需要が高まっている。台湾の内政部は2024年5月時点で930万世帯を計上し、高齢者が人口の18.71%を占めることを確認している。[2]出典:内政部、「住民登録統計2024年5月」、moi.gov.tw 政府が運営するデジタル登録システムは2024年に犬94,544頭・猫137,652頭を記録したが、市場推計では犬148万頭超・猫131万頭超が存在しており、登録遵守率の向上に伴う拡大余地が浮き彫りになっている。都市部のマンション生活は、小分けでにおいを抑えた食事スタイルを促し、プレミアムキブルおよび高タンパクなウェットフォーミュラを選好させる。ペットが「家族の一員」として位置づけられる傾向が強まっており、獣医師推奨の機能特化型製品に対する持続的な支払い意欲が高まっている。

プレミアム化:人間用グレード、機能性、限定原材料フォーミュラ

人間用グレードの原材料調達、プロバイオティクスの配合、および限定原材料の訴求がプレミアムセグメントの景観を塗り替えつつある。台湾食品薬物署(Taiwan Food and Drug Administration)が2024年7月に発表したガイダンスは、生理的または医療的な効能を訴求する場合に科学的根拠を求めるものであり、臨床的検証に投資するブランドが優遇される。[3]出典:台湾食品薬物署、「機能性表示に関するガイダンス」、fda.gov.tw 2024年のペット飼育者1人当たりの年間支出平均額は台湾元28,081元(891米ドル)に達し、約4,000名の小動物専門獣医師が利用しやすいネットワークを形成していることが支援している。消化器系の健康、皮膚感受性、泌尿器ケア、および関節の可動性に対応した製品は、とりわけ動物病院および専門的なEコマースプラットフォームにおいて引き続き棚スペースを確保している。

オンラインおよびオムニチャネル配送への急速な移行

Eコマースは2024年のペットフード売上の約40%を生み出し、キブル輸送の重量を相殺する送料無料や大量購入割引が牽引した。統一企業(Uni-President Enterprises)によるYahoo台湾の社債取得およびPChomeへの出資は、7-Elevenの45か所の物流ハブを活用した統合型オムニチャネルエコシステムを構築し、利便性の高い受け取りと返品を可能にした。ソーシャルコマースおよびライブストリームを活用した販売はすでに成長しており、ブランドが食感、嗜好性、給与結果をリアルタイムで示すことを可能にしている。主要マーケットプレイスにおけるクレーム件数の増加は、サービス上の課題と、信頼できる配送および透明性のあるアフターサービスによる差別化機会を浮き彫りにしている。

ペット保険の普及によるペット1頭当たりの支出増加

規制当局と保険会社は、現在保険加入している252頭の使役犬を超えた幅広いペット保険の適用範囲を協議している。農業部と金融監督管理委員会は民間保険会社に対して消費者向け商品の展開を呼びかけており、南山產物保険(Nan Shan General Insurance)が関心を示した最初の企業の一つとなっている。台湾の獣医師1名当たりの動物比率は約1:575であり、Hill's、Royal Canin、Purina Pro Planが供給する腎臓ケア、体重管理、低アレルゲン性フォーミュラを中心に、保険を起点とした療法食の成長を支えている。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 実質賃金伸び率の鈍化に伴う価格弾力性の高さ | -1.1% | 農村部コミュニティおよび低所得都市部地区 | 短期(2年以内) |

| 台湾食品薬物署(TFDA)による添加物・表示規制の厳格化 | -0.8% | 全国の輸入業者および国内製造業者 | 中期(2~4年) |

| 通貨リスクを伴う輸入原材料への過度の依存 | -0.6% | サプライチェーン全体、特にタンパク質輸入に影響 | 短期(2年以内) |

| 国内フリーズドライラインの生産能力のボトルネック | -0.4% | プレミアム生食セグメントのメーカー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

実質賃金伸び率の鈍化に伴う価格弾力性の高さ

プレミアムダイエットはエントリーレベルのキブルの10倍以上の価格になる場合があり、実質賃金の伸びが鈍化した際に台湾ペットフード市場をダウントレードにさらすリスクがある。輸入原材料への大きな依存は、通貨変動と原材料コストの急騰も伝播させる。ハイパーマーケットはタイブランドへの頻繁な販促で対応する一方、専門小売業者は経済的な圧力が高まる局面で購買構成がミッドティアへシフトしていると報告している。

台湾食品薬物署(TFDA)による添加物・表示規制の厳格化

農業部によるマイコトキシン管理の強化と重金属基準値の引き下げを伴う規制環境の大幅な厳格化により、輸入業者と国内製造業者にとってコンプライアンス上の課題が生じている。2025年に発効した新基準は、犬用フードで2ppm・猫用フードで5ppmのボミトキシン(デオキシニバレノール)、5ppmのフモニシン、0.2ppmのゼアラレノン、0.01ppmのオクラトキシン、猫用フードで0.05ppmのT-2マイコトキシンを含む5種類の追加マイコトキシンの許容値を設定している。同時に水銀の基準値が0.4ppmから0.3ppmに引き下げられ、サプライチェーンの調整と検査プロトコルの強化が求められている。動植物防疫検疫署(Animal and Plant Health Inspection Agency)によるアフリカ豚熱(African swine fever)の侵入リスクがある肉類を含むフリーズドライ製品を主な対象とした違法ペットフード輸入への取り締まりでは、最大100万台湾元(31,000米ドル)の罰金が科される。検査の強化はコストを増大させ、通関時間を長期化させるため、小規模輸入業者にとって課題となる一方、認定ラボへの投資を促進するインセンティブとなっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ドライキブルが優勢、生食形態が加速

ドライペットフードは2025年の台湾ペットフード市場シェアの47.60%を維持し、マンション居住者に好まれる価格競争力と常温保存性に支えられている。生食・フリーズドライカテゴリーはまだニッチであるものの、プレミアムポジショニングと人間用グレードの原材料訴求により、CAGR 10.94%を記録すると予測されており、他のすべてのセグメントを上回る成長率となっている。療法食は目覚ましい成長率で拡大しており、保険給付の適用検討やクリニックにおける推奨から恩恵を受けている。飼料管理法(Feed Control Act)に基づく輸入規制は、ペットフードと人間用食品の製造施設の分離を義務付けており、専用の生産ラインへの誘導と消費者の信頼向上を促進している。

小売業者は、台湾ペットフード市場における生食形態の市場規模が国内フリーズドライ設備の能力と外国産食肉原料に対する厳格な検疫プロトコルによって制約されていると指摘している。それでも、オムニチャネル事業者はライブストリームを活用して「ホールフード」の食感と水戻し調理の利便性を訴求し、プレミアム顧客の間での試用を獲得している。キブルサプライヤーはコーティングされたプロバイオティクスや「ソフトセンター」デュアルテクスチャーピースといった革新を続け、シェアを維持しようとしている。

動物タイプ別:猫の栄養食が勢いを増す

犬は2025年の売上の56.20%を占めたが、飼育率が成熟した横ばい状態に近づくにつれ成長は緩やかになっている。猫は小型の居住空間への適合性と運動量の少なさに支えられ、CAGR 8.67%で拡大している。台湾ペットフード市場における猫用ダイエットの市場規模は、高いタンパク質需要とプレミアム価格帯が要求される専門的なタウリン補給によってさらに押し上げられている。

獣医師の登録データは地域差を明らかにしている:新北市がクリニック密度をリードしており、科学的根拠に基づく猫用療法食へのアクセスが向上している。猫の登録義務化に関する政府の審議は、個体数の可視性を高め、需要予測を支援するものとなる。エキゾチックペット向けダイエットは依然として少数であるが、品揃えを多様化させており、爬虫類や鳥類向けに設計された昆虫タンパク質スナックや植物性ブレンドを提供している。

原材料タイプ別:新規タンパク質の拡大

動物性タンパク質は2025年のフォーミュラの53.40%を占め、主にタイと米国から輸入される鶏肉・魚粉が中心となっている。新規タンパク質および昆虫タンパク質はCAGR 13.28%の予測を受けており、サステナビリティへの優先度とアレルゲンフリーのポジショニングに応えている。ブランド各社はアメリカミズアブ(黒毛虫)やコオロギ粉末を低アレルゲン・低炭素オプションとして販売しており、企業のESG方針に沿った形となっている。台湾ペットフード市場における当該タンパク質のシェアは依然として小さいが、専門的なEコマースやプレミアムウェットパウチにおいて存在感が増している。

規制当局はマイコトキシンの監視を拡大しており、穀物系原材料への追加的な精査が行われている。強固な検査プロトコルと完全な原材料開示を備えたサプライヤーが、主要パッカーからの調達において優先される。国内で製造される発酵由来のプロバイオティクスおよびポストバイオティクスが機能面の深みを加え、台湾のバイオテクノロジーの強みを強化しつつ、先進的なニュートラシューティカルズの輸入依存を低減している。

販売チャネル別:デジタルがオムニチャネル収束を主導

インターネットプラットフォームは2025年の金額の42.70%を創出し、送料無料の閾値とサブスクリプション割引が後押しした。ライブストリームおよびソーシャルコマースの手法は、ペットインフルエンサーが給与ルーティンやライブQ&Aセッションを披露する中で急速に拡大すると見込まれている。専門ペットショップはプレミアム教育とグルーミングサービスに欠かせないチャネルとして重要なシェアを維持している。ハイパーマーケットとスーパーマーケットはバリューブランドへの販促でボリュームを牽引しており、コンビニエンスストアはオンライン注文の24時間受け取り柔軟性を拡充している。

動物病院・クリニックは最も高いCAGR 10.37%を記録しているが戦略的なチャネルであり、療法食の普及と並行して成長している。台北市のクレーム統計は主要プラットフォームにおけるサービスアップグレードの必要性を強調しており、信頼性のギャップは顧客サポートとトレーサビリティを重視するニッチセラーにとって参入機会となっている。統一企業の統合型モデルは、実店舗のリーチと強固な物流を組み合わせることで、純粋なEコマース競合に対してシェアを守る方法を示している。

地理的分析

台北および新北市を中心とする台湾北部は、高い所得水準、密集したマンション居住、およびプレミアム栄養食への迅速な採用により、支出の最大シェアを占めている。北部の台湾ペットフード市場規模は、主要港湾および輸入検査施設への近接性から恩恵を受けており、製品の流通が円滑化されている。台中を核とする中部台湾は、都市部の需要と郊外の価格帯のバランスを取り、バリューキブルから機能性ウェットパウチまで幅広い製品ポートフォリオをサポートしている。高雄や台南などの南部拠点は急速な成長を示しているが、依然として価格感応度が高く、販促活動と小容量パックによるトライアル促進に依存している。

動物病院・クリニックの密度は市場浸透率と相関しており、新北市の84.3%のカバレッジが科学的根拠に基づいたダイエットへのアクセスを促進している一方、農村部ではEコマースが特化製品の主要なアクセス手段となっている。デジタルペット登録への政府投資および猫への適用拡大の可能性は、サプライチェーン計画を向上させる詳細な地理的データを提供する。コンビニエンスチェーンが運営する島全体の物流ネットワークにより、遠隔地のコミュニティでも冷蔵または生食・フリーズドライダイエットを24時間以内に受け取ることが可能となり、アクセスの格差が平準化されている。

農村部および中小都市部では、専門小売店の存在が限られていること、獣医師へのアクセスの減少、および従来の小売チャネルを通じては入手困難だった特化製品へのアクセスを可能にするEコマース普及率を考慮した上で、基礎的な栄養食よりもプレミアムフォーミュラを選好するにはコスト上の課題がある。これらの地域は、台湾の高度な物流インフラとEコマース普及から恩恵を受けている。政府のデジタルペット登録システムの拡充、特に猫の義務登録化の検討は、未充足の地理的セグメントにおける市場の可視性と規制コンプライアンスの向上をもたらす可能性がある。台湾食品薬物署(Taiwan Food and Drug Administration)のもとでの島全体の規制調和は、一貫した品質基準と輸入プロトコルを保証し、地理的境界を越えた市場統合とブランド拡大を支援している。

競争環境

台湾のペットフード市場は中程度の集中度を示しており、上位5社が最大市場シェアを支配し、多国籍企業のスケールメリットと専門的なプレイヤーの機会とのバランスが取れた競争環境を形成している。Mars Inc.はRoyal Canin、Pedigree、Whiskasブランドを通じて大きなシェアを確保しており、グローバルなサプライチェーン効率性と動物病院チャネルとの関係を活用している。一方、Nestlé Purina PetCareはPurina ONEからFancy Feast、Friskiesまで複数の価格帯にわたって著名なシェアを獲得している。競争の激しさは台湾の輸入依存型市場構造を反映しており、国際サプライヤーは製造コスト上の優位性よりも、ブランドポジショニング、流通チャネルへのアクセス、および規制コンプライアンス能力において競争している。

戦略パターンから明確なチャネル特化が見受けられ、Hill's Science Dietのようなプレミアムブランドは科学的根拠に基づくポジショニングと専門家の推奨を通じて動物病院・クリニックを支配している一方、タイのサプライヤーは競争力のある価格戦略でハイパーマーケット流通に注力している。Colgate-Palmolive Company(Hill's Pet Nutrition)の最近の戦略的動向には、7億米ドルでのRed Collar Pet Foods3工場の買収とカンザス州での缶詰食品の生産能力拡大が含まれており、垂直統合とサプライチェーン管理への取り組みが示されている。急速に成長している生食・フリーズドライセグメントにはホワイトスペースの機会が存在しており、生産能力の制約が国内生産を制限し、確立された加工能力を持つ国際サプライヤーに参入機会を創出している。

市場シェア獲得に向けた技術採用の事例として、Hill'sのデジタルファーストのパッケージングリデザインとEコマース最適化戦略があり、これは親会社であるColgate-Palmolive Company(Hill's Pet Nutrition)のより広範なポートフォリオ展開のモデルとなっている。台湾の飼料管理法(Feed Control Act)に基づく規制環境は、包括的なトレーサビリティシステムと人間用食品製造からの施設分離を要求しており、コンプライアンスインフラを持つ既存プレイヤーに有利な参入障壁を形成している一方、新規市場参入者を制限する可能性がある。

台湾ペットフード産業リーダー

Mars Inc.

Nestlé Purina PetCare

Colgate-Palmolive Company(Hill's Pet Nutrition)

General Mills Inc.(Blue Buffalo)

Yoda Pet Food Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Colgate-Palmolive CompanyはCare TopCo Pty Ltd(Prime100の親会社)の買収を発表し、冷蔵および常温保存の獣医師推奨プレミアム犬用フード製品を通じてHill's Pet Nutritionをフレッシュペットフードカテゴリーに拡大した。クロージングはオーストラリアの規制当局の承認を条件に2025年第2四半期を見込んでいる。

- 2024年10月:タイ政府代表団は台北ペットショーにおいて台湾の200の輸入業者から250万米ドル超のペットフード注文を獲得し、2023年に輸入シェア37.2%・8,718万米ドル相当と評価された台湾最大のペットフードサプライヤーとしてのタイの地位を強化した。

- 2024年8月:台湾農業部はサルモネラ汚染と水銀超過を理由に4種類の猫・犬用スナックをリコールし、Simple Sense、Fuzzywuzzycare、Mao Siao San、Cat Pool製品に影響が及んだ。これを受け、商業ペットフードの検査が強化されることとなった。

台湾ペットフード市場レポートのスコープ

ペットフードとは、商業的に製造されペットによる消費を意図した動物用飼料である。ペット動物向けに専門的にマーケティングされ、ペットショップ、スーパーマーケットなどで販売される。台湾ペットフード市場は、製品タイプ別(ドライペットフード、ウェットペットフード、療法食、おやつ・スナック、その他の製品タイプ)、動物タイプ別(犬、猫、鳥、その他の動物タイプ)、原材料タイプ別(動物由来、植物由来、穀類および穀物誘導体、その他の原材料タイプ)、販売チャネル別(専門ペットショップ、インターネット販売、ハイパーマーケット、その他の販売チャネル)に区分されている。本レポートは上記すべてのセグメントについて、金額ベース(米ドル)での市場規模と予測を提供している。

| ドライペットフード(キブル) |

| ウェットペットフード |

| 療法食 |

| おやつ・スナック |

| 生食・フリーズドライ |

| その他の製品タイプ |

| 犬 |

| 猫 |

| 鳥 |

| 魚・爬虫類 |

| 小型哺乳類 |

| 動物性タンパク質 |

| 植物性タンパク質 |

| 穀類および誘導体 |

| 新規・昆虫タンパク質 |

| その他の原材料タイプ |

| 専門ペットショップ |

| 動物病院・クリニック |

| インターネット販売 |

| ハイパーマーケットおよびスーパーマーケット |

| コンビニエンスストア |

| その他のチャネル(デパート、宅配など) |

| 製品タイプ別 | ドライペットフード(キブル) |

| ウェットペットフード | |

| 療法食 | |

| おやつ・スナック | |

| 生食・フリーズドライ | |

| その他の製品タイプ | |

| 動物タイプ別 | 犬 |

| 猫 | |

| 鳥 | |

| 魚・爬虫類 | |

| 小型哺乳類 | |

| 原材料タイプ別 | 動物性タンパク質 |

| 植物性タンパク質 | |

| 穀類および誘導体 | |

| 新規・昆虫タンパク質 | |

| その他の原材料タイプ | |

| 販売チャネル別 | 専門ペットショップ |

| 動物病院・クリニック | |

| インターネット販売 | |

| ハイパーマーケットおよびスーパーマーケット | |

| コンビニエンスストア | |

| その他のチャネル(デパート、宅配など) |

レポートで回答される主要設問

台湾ペットフード市場の2026年における規模はどのくらいか?

2026年に11億6,000万米ドルに達し、2031年までCAGR 6.12%で成長すると予測されている。

どの製品タイプが売上をリードしているか?

ドライペットフードが2025年の金額の47.60%を占め、利便性と競争力のある価格設定に支えられている。

最も成長の速いセグメントはどれか?

生食・フリーズドライダイエットは2031年まで10.94%のCAGRで拡大すると予測されている。

Eコマースの重要性はどの程度か?

インターネット販売がすでに支出の42.70%を占めており、ソーシャルコマースとオムニチャネルモデルを通じてシェアを拡大し続けている。

最終更新日: