ドイツのペットフード市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 7.75 十億米ドル |

| 市場規模 (2026) | 8.12 十億米ドル |

| 市場規模 (2031) | 10.23 十億米ドル |

| 成長率 (2026 - 2031) | 4.74% CAGR |

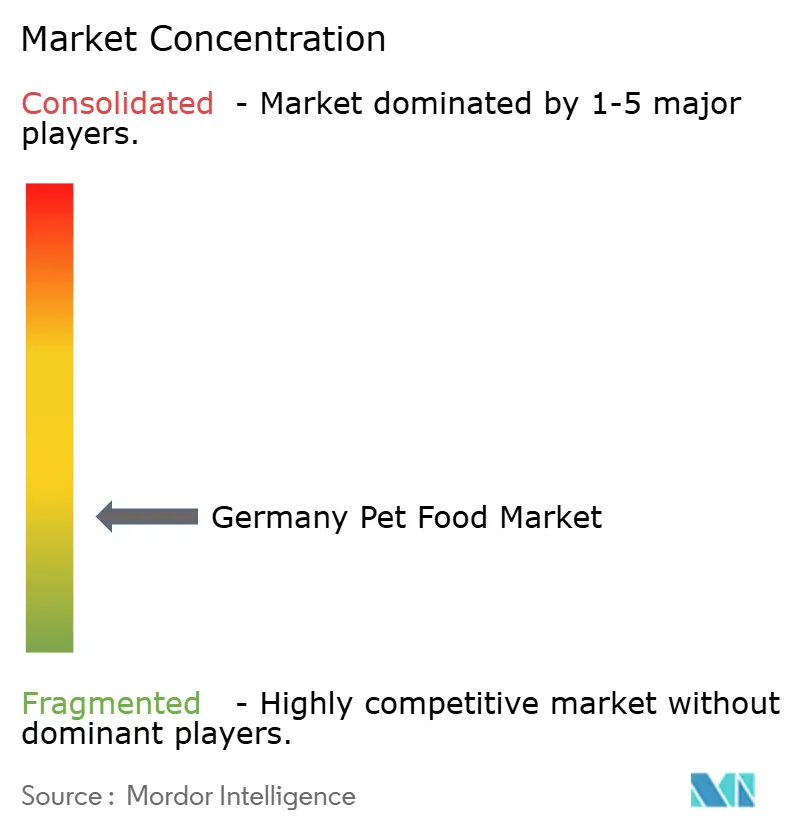

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツのペットフード市場分析

ドイツのペットフード市場規模は、2025年の77億5,000万米ドルから2026年には81億2,000万米ドルに成長し、2026年から2031年にかけて年平均成長率4.74%で2031年までに102億3,000万米ドルに達すると予測されています。この現在の規模と成長軌跡は、欧州のペットケア市場においてドイツが最大の国別セグメントとしての地位を占めていることを反映しています。2024年には、3,440万頭のコンパニオンアニマルの高い飼育率と、プレミアム栄養食、機能性トリーツ、および獣医師推奨食への旺盛な家計支出が拡大を牽引しています[1]出典Zentralverband Zoologischer Fachbetriebe, "German Pet Industry Statistics 2024", ZZF.DE。可処分所得の上昇、一人暮らし世帯への人口動態シフト、デジタル購買経路の急速な普及が需要の勢いを持続させる一方、クリーンラベル原材料に関する規制上の重点が消費者の信頼を強化しています。製造業者はプレミアム化、再生型農業調達、オムニチャネル展開を活用する一方で、ディスカウンターやプライベートブランドの革新が価格競争を激化させています。鶏肉、穀物、特殊タンパク質のコスト変動が利益率への圧迫をもたらしていますが、プレミアム分野における強固なブランドエクイティにより、選択的な価格転嫁が可能となっています。

主要レポートの重要事項

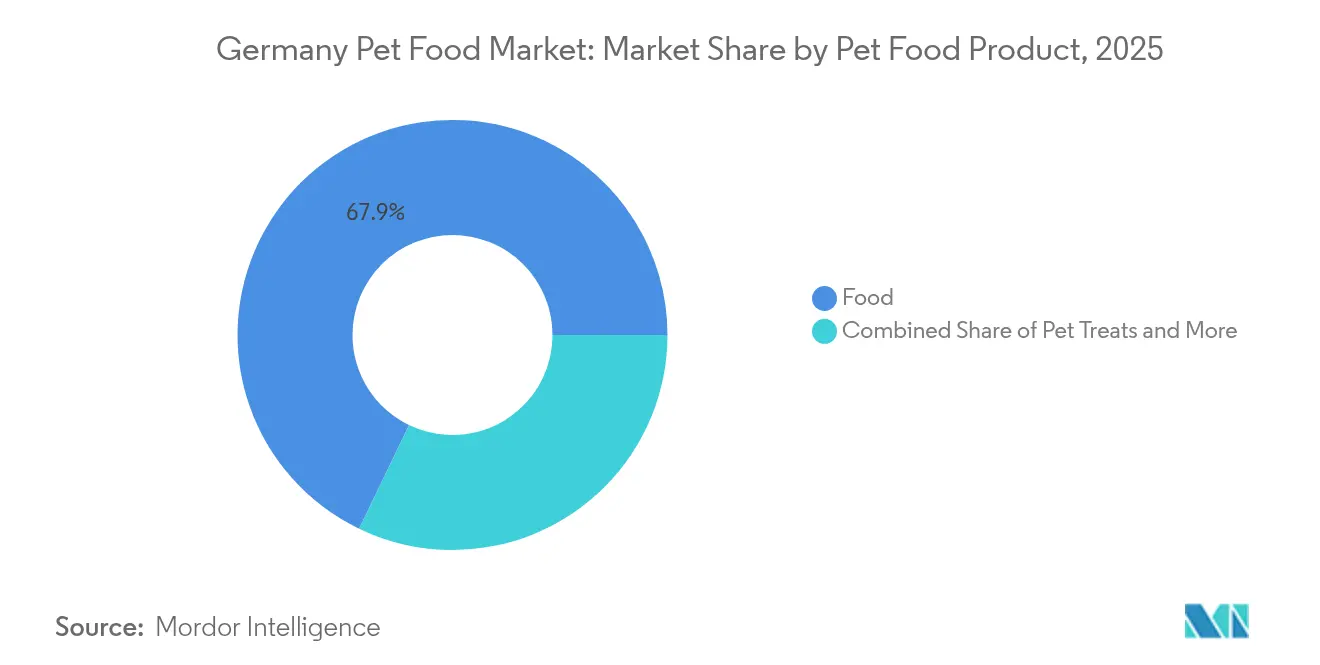

- ペットフード製品タイプ別では、フードが2025年においてドイツのペットフード市場シェアの67.85%を占め、ペット用トリーツは2031年までに年平均成長率7.28%で拡大する見込みです。

- ペット種別では、猫が2025年に45.55%の収益シェアをリードし、犬は2031年までに年平均成長率5.26%で成長すると予測されています。

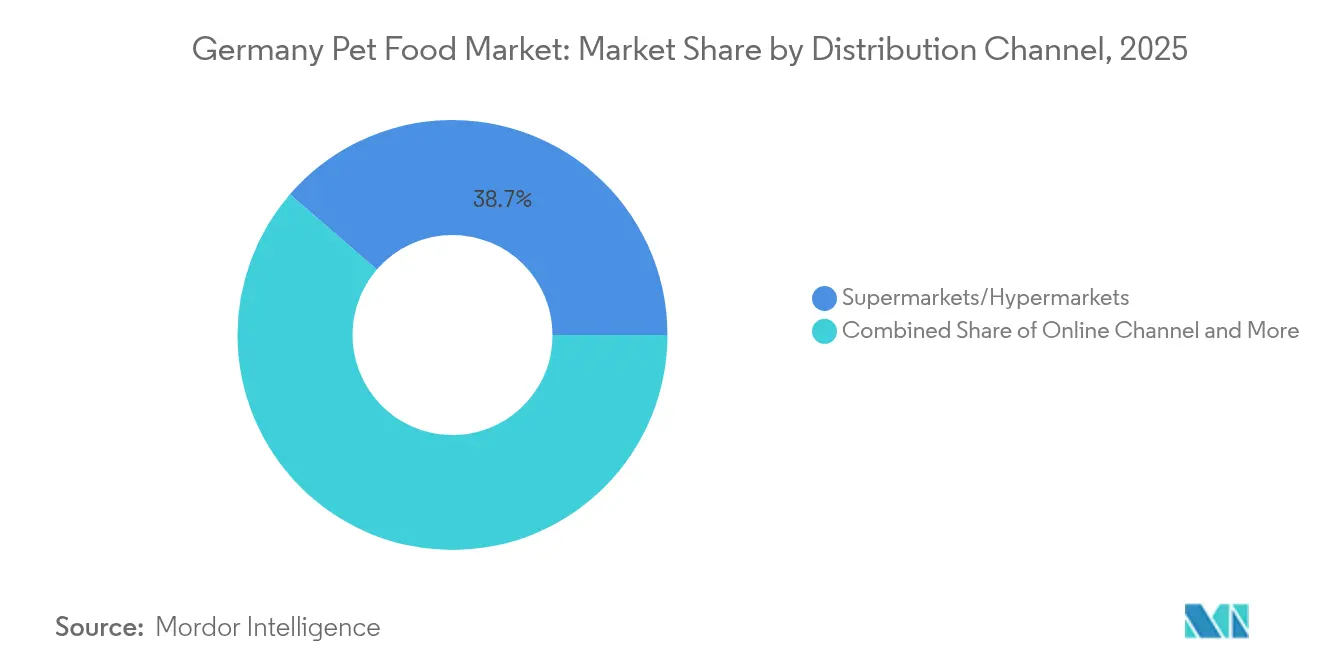

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年においてドイツのペットフード市場規模の38.65%を占め、オンラインプラットフォームは同期間に年平均成長率6.05%で成長すると予測されています。

- ドイツのペットフード市場は分散型の構造を示しており、グローバル企業と地域専門企業が重要な市場ポジションを維持しています。Mars, Incorporated、Nestle (Purina)、Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)、Schell & Kampeter, Inc. (Diamond Pet Foods)、およびHeristo Aktiengesellschaftを含む主要企業が、2024年に25.3%のシェアをもって市場を支配しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツのペットフード市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアム化と人間用グレードの処方 | +1.2% | 欧州連合の中核、特にドイツ、オーストリア、オランダで最も顕著 | 中期(2〜4年) |

| 一人暮らし世帯の急増 | +0.8% | 欧州連合の主要都市圏 - ドイツ、フランス、英国 | 長期(4年以上) |

| 機能性食事に対する獣医師の推薦 | +1.1% | 欧州食品安全機関(EFSA)のガイダンスに支えられたグローバルトレンド | 中期(2〜4年) |

| プライベートブランドのスーパープレミアムラインの拡大 | +0.9% | 欧州連合の小売業、ドイツのディスカウンターが牽引 | 短期(2年以内) |

| ドイツのディスカウンターによる店頭冷凍鮮食品の展開 | +0.7% | 当初はドイツ、欧州連合への普及の可能性あり | 短期(2年以内) |

| AIを活用した食事プランを提供するDTC(ダイレクト・トゥ・コンシューマー定期購読)サービス | +0.6% | 欧州連合の都市部、デジタルネイティブ層 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレミアム化と人間用グレードの処方

ペット栄養の人間化がもっとも重要な市場拡大を牽引しており、2023年にはドイツの消費者の48%が持続可能な人間用グレードの処方に対してプレミアム価格を支払う意欲を示しています。このトレンドは従来の価格感度を超えており、ペットオーナーはますます自身の食選択と同様に、成分の透明性や調達慣行を精査するようになっています。Mars Petcareの欧州サプライチェーンにわたる複数年にわたるパートナーシップは、2028年までに20,900ヘクタールの再生型農業を目標とし、トレーサブルで持続可能な原材料を通じてプレミアムポジショニングを獲得することを目指しています[2]出典Industrieverband Heimtierbedarf, "Pet Market Data Germany 2024", IVH-ONLINE.DE。このシフトはクリーンラベルの信頼性を実証できるメーカーに利益率拡大の機会をもたらす一方、従来の価値重視ブランドは処方を見直すか市場シェアを失うリスクに直面しています。

一人暮らし世帯の急増

ドイツの一人暮らし世帯へ向けた人口動態シフトはペット飼育の経済学を根本的に再形成しており、2023年にこれらの世帯はペット飼育率34%を示し、複数人世帯の23%と比較して高い水準となっています。一人暮らしのペットオーナーはペット1頭あたりの支出パターンが高く、人間の伴侶ニーズの代替として機能するプレミアム栄養食や健康志向製品に収入の不均衡なシェアを配分しています。この人口動態シフトは、一人暮らし世帯が同等の栄養投資に値する主要な家族構成員としてペットを捉える傾向が強いことから、機能性食事カテゴリーに特に恩恵をもたらしています。このトレンドは住宅費が家族形成を制限する都市部において加速し、プレミアムペット栄養の集中した市場を形成しています。

機能性食事に対する獣医師の推薦

獣医チャネルの影響力は処方食を超えて主流の機能性栄養へと拡大しており、ドイツの獣医師は予防ケアとして関節の健康や腸内健康に関する処方を積極的に推奨しています。Hill's Pet Nutritionはサイエンス・ダイエットのラインを通じてこのトレンドを活用し、Virbacなどの新興企業は治療食の提供を予防栄養カテゴリーへと拡大しています。獣医師の推薦モデルは、専門的な医療アドバイスへのドイツ消費者の信頼と特に共鳴し、臨床的検証を欠くブランドへの参入障壁を形成しています。機能性成分の健康効果に関するクレームを支持する欧州食品安全機関(EFSA)のガイドラインは、獣医師の推薦に対する規制的枠組みを提供し、この成長ドライバーの持続可能性を強化しています。

プライベートブランドのスーパープレミアムラインの拡大

ドイツのディスカウンターであるAldiとLidlは、2023年においてブランド品と比べ20〜30%低い価格のプライベートブランドのスーパープレミアムラインを提供することで、従来のプレミアムポジショニングを破壊し、高品質栄養へのアクセスを民主化しています。この戦略は、従来スーパープレミアムカテゴリーから除外されていた価格意識の高い消費者を取り込むことでプレミアム市場の対象範囲を拡大しています。ディスカウンターのアプローチは、契約製造業者との既存のサプライチェーン関係を活用することで、品質基準を損なうことなく迅速な製品開発と競争力のある価格設定を可能にしています。2020年には、ペットフードのプライベートブランド浸透率がZooplusで18%に達した一方、Fressnapfでは80%に近づき、このモデルのスケーラビリティの可能性を示しています。成功するためには、従来プレミアム属性よりも価値を重視するディスカウントショッパーの品質認識を維持しながら、既存のプレミアム製品の共食いを避けるための慎重なブランドポジショニングが求められます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生肉および穀物価格の上昇 | -0.9% | グローバルコモディティ、欧州連合のサプライチェーン | 短期(2年以内) |

| ドイツの飼料添加物規制の厳格化 | -0.7% | ドイツ固有、欧州連合との調整の可能性あり | 中期(2〜4年) |

| 穀物不使用食の主張に対する獣医師主導の反発 | -0.6% | 欧州連合の獣医コミュニティ | 中期(2〜4年) |

| 昆虫タンパク質に対する消費者の懐疑心 | -0.4% | 欧州連合の文化的受容 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生肉および穀物価格の上昇

不安定なコモディティ市場は、製造業者が価格敏感な消費者セグメントに転嫁しにくい利益率圧縮の圧力をもたらしており、鶏肉や穀物コストの変動により業界の収益性が年間推定0.9ポイント低下しています[3]出典出典:欧州飼料工業連合会、「飼料商品価格分析2024」、FEFAC.EU。ドイツのペットフードメーカーは、人間用食品用途と比較して代替の柔軟性を制限する高品質原材料調達要件によって特に脆弱な立場に置かれています。地政学的緊張や気候関連の農作物不作から生じるサプライチェーンの混乱が価格変動を悪化させ、メーカーにヘッジ戦略の実施または利益率の変動受容を余儀なくさせています。この制約は価格弾力性が転嫁能力を制限する価値志向のセグメントに特に影響を与え、プレミアムブランドはブランドロイヤルティと品質差別化によって価格決定力を維持しています。

ドイツの飼料添加物規制の厳格化

連邦消費者保護・食品安全局(BVL)は、新規飼料添加物に対して制限的な承認プロセスを維持しており、これにより競争的差別化を追求するメーカーの製品イノベーションサイクルが遅延し、開発コストが増大しています。規制の複雑さは特に機能性成分カテゴリーに影響を与えており、健康効果の主張に広範な臨床的検証が必要とされることで、規制の専門知識と財務リソースを欠く中小メーカーへの参入障壁が形成されています。平均18〜24ヶ月に及ぶ承認タイムラインは革新的な処方の市場参入を遅らせ、競合他社が代替アプローチの開発や、調和されているが潜在的に迅速な承認プロセスを持つ他の欧州市場を通じた規制上の裁定を行う時間を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ペットフード製品別:トリーツがプレミアムカテゴリーの拡大を牽引

従来のペットフードセグメントは2025年に67.85%の支配的な市場シェアを維持しており、安定しているものの緩やかな成長を示しています。このセグメントの安定性は、一貫したペット給餌要件と家庭料理から商業ペットフード製品への継続的な移行に起因しています。市場はドイツのペット人口の増加とペットの人間化の進展から恩恵を受けており、オーナーは毎日の栄養のために高品質の商業フード製品をペットに優先して与えています。キブルやその他の形状を含むドライペットフードは、生食や鮮食給餌の成長トレンドに対して関連性を維持するため、機能性成分、穀物不使用処方、人間用グレードの調達を取り込んだプレミアム化戦略によって適応しています。

ペット用トリーツは2031年までに年平均成長率7.28%という堅調な成長の可能性を示すと予測されています。この成長は主に犬のトレーニングや報酬システムにおけるトリーツ使用の増加によって牽引されています。デンタルトリーツ、フリーズドライオプション、健康効果を持つ機能性品種を含む製品革新が市場拡大を支援しています。フリーズドライおよびジャーキートリーツは人間用グレードの原材料とクリーンラベル処方の使用により注目を集め、デンタルトリーツは獣医師の推薦から恩恵を受けています。セグメントの成長は、ポジティブ強化トレーニング方法への認識向上と、プレミアムで自然なトリーツオプションへの需要増大によっても支持されています。

ペット種別:犬は機能性栄養の採用を通じて加速

猫は2025年に45.55%というより大きな市場シェアを維持しており、種間の異なる消費パターンとオーナーの投資行動を反映しています。猫の栄養は室内ライフスタイルの課題、尿路の健康、加齢に伴う状態に対処する特化した処方へと進化していますが、1頭あたりの支出パターンの低さと従来の給餌嗜好により、成長率は犬の拡大に比べて遅れています。ドイツには2024年に1,590万頭の家庭猫がおり、国内で最も人気のあるペットとなっています。猫の高い採用率は主に、犬よりも狭い居住空間への適応性の高さと、閉塞感なく室内にとどまれる能力によるものです。猫に対する好ましい文化的態度も、ドイツにおける高い採用率のさらなる要因となっています。

犬は最も急速に成長するペットセグメントであり、2031年までに年平均成長率5.26%を示しています。犬のオーナーは機能性栄養、トリーツ、サプリメントに対して1頭あたりの支出が高く、これはより多くの食事量を必要とする大きな体格と、パフォーマンス志向の栄養が必要なアクティブなライフスタイルによって牽引されています。犬のセグメントは特に関節の健康処方、体重管理食、および標的を絞ったポジショニングによってプレミアム価格を実現する犬種別栄養への獣医師の推薦から恩恵を受けています。定期購読サービスやダイレクト・トゥ・コンシューマーブランドは、個別化された栄養をペットの健康と長寿に不可欠と考える犬のオーナーの間でより高い浸透率を達成しています。

流通チャネル別:eコマースが従来の小売支配を崩壊させる

スーパーマーケットおよびハイパーマーケットは2025年に38.65%という支配的な市場シェアを維持すると見込まれており、利便性、品揃えの幅広さ、競争力のある価格設定における優位性によって牽引されています。これらの小売チャネルは、全国的な広範な拠点と利便性から、ペットフード購入の主要な目的地としての地位を確立しています。11,000店舗以上を持つEdeka、約6,700店舗を持つ西部購買協同組合監査協会(REWE)、合計約4,000店舗を持つLidlおよびKauflandなどの主要小売チェーンが、ドイツ全土に広範なアクセスを提供しています。これらのチャネルは特に、定期的なプロモーションや大量購入割引を通じた競争力のある価格設定を維持しながら、標準的な日常栄養食から特定の食事選択肢まで包括的なペットフード製品の範囲を提供することに優れています。

オンラインチャネルは、定期購読サービスの成長、大量購入オプション、およびダイレクト・トゥ・コンシューマーブランドの普及によって牽引され、2031年までに年平均成長率6.05%で加速すると予測されています。チャネルシフトは特に詳細な製品情報と顧客教育を必要とするプレミアムおよび特化製品に恩恵をもたらし、オンラインプラットフォームはコンテンツマーケティングと顧客レビューを通じてこれらの領域で優位性を発揮しています。ZooplusとFressnapfはオンラインの利便性と実店舗の専門知識を統合するオムニチャネル戦略をリードし、Amazonのマーケットプレイス拡大は従来の小売業者に追加の競争圧力をもたらしています。

地理的分析

ドイツは欧州最大のペットケア市場であり、規制の厳格さ、消費者のプレミアム化嗜好、および流通チャネルの進化という観点から、より広い欧州のトレンドと区別する独自の特性を持っています。2024年には、ペットを家族として扱う文化的態度と一人暮らし世帯への人口動態トレンドに支えられ、家庭における44%という高いペット飼育率から恩恵を受けており、集中したペット支出をもたらしています。

ドイツ国内の地域差を見ると、ベルリン、ミュンヘン、ハンブルクなどの都市部がプレミアム製品の採用とeコマースの普及を牽引しており、農村部は専門店や農業協同組合を通じた従来の購買パターンを維持しています。国の経済的安定と高い可処分所得水準が、特にトリーツ、サプリメント、機能性栄養製品といった裁量的なペット支出カテゴリーにおける持続的成長を支援しています。

連邦消費者保護・食品安全局(BVL)を通じたドイツの規制上のリーダーシップは、より広範な欧州の調和に対して先例を設定することが多く、欧州市場全体で事業を展開するメーカーに機会と課題の両方をもたらしています。国の環境意識が持続可能なパッケージングと原材料調達への需要を高め、消費者の48%が環境に責任ある製品に対してプレミアムを支払う意欲を示しています。

競合状況

ドイツのペットフード市場は分散型の構造を示しており、グローバル企業と地域専門企業が重要な市場ポジションを維持しています。Mars, Incorporated、Nestle (Purina)、Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)、Schell & Kampeter, Inc. (Diamond Pet Foods)、およびHeristo Aktiengesellschaftなどの主要企業は、研究能力、確立されたブランド、および国際的な流通ネットワークを通じて、2024年に25.3%のシェアをもって支配的な地位を占めています。地域プレーヤーは地元の嗜好を理解し、市場の変化に素早く対応することで効果的に競争しています。上位プレーヤーが相当なシェアを保有するものの支配的ではないという適度な分散状態を示しており、より小規模な専門メーカーが特定のニッチ分野で成功することを可能にしています。

市場はM&Aを通じて進化を続けており、大手企業が製品ポートフォリオを拡大し、特化した市場セグメントへ参入しています。買収はプレミアムペットフード、ナチュラルおよびオーガニック製品、革新的な製品処方において強固なポジションを持つ企業に集中しています。グローバル企業はドイツ市場でのプレゼンスを強化するために地域プレーヤーをターゲットとし、競争の多様性を維持しながら段階的な統合の傾向を生み出しています。

企業はAI主導の栄養処方、サプライチェーンの自動化、小売マークアップを削減しながら顧客データを収集するダイレクト・トゥ・コンシューマープラットフォームを含む技術革新を通じて差別化を図っています。新市場参入者は、環境責任と個別化されたペットケアに重点を置く都市部の消費者の間で特に、持続可能な慣行、代替タンパク質源、および定期購読モデルを通じて市場シェアを獲得しています。

ドイツのペットフード業界リーダー

Mars, Incorporated

Nestle (Purina)

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

Schell & Kampeter, Inc. (Diamond Pet Foods)

Heristo aktiengesellschaft

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2024年4月:General Millsは、アクセラレート戦略に沿ってEdgard & Cooperを買収することでペットフードポートフォリオを拡大しました。欧州における著名な独立系ペットフード企業であるEdgard & Cooperは、2023年に13市場で1億ユーロ(1億1,630万米ドル)を超える小売売上を達成しました。同社はオムニチャネル流通を通じてドイツ市場にサービスを提供し、持続可能性への注力を維持しながら高品質の犬猫用フードを提供しています。

- 2023年5月:Nestle Purinaは、Friskies「Friskies Playfuls - トリーツ」ブランドの下、新しい猫用トリーツを発売しました。これらのトリーツは丸型で、成猫向けにチキン&レバー味とサーモン&エビ味で提供されています。

- 2023年3月:Mars Incorporatedは、新しいペディグリー マルチビタミンを発売しました。これはペットの免疫、消化、関節をサポートするために処方された3種類のソフトチュワブルです。ウォルサム・ペットケア・サイエンス・インスティテューのチーム、獣医師、ペット栄養士と共同で開発されました。

ドイツのペットフード市場レポートの範囲

フード、ペット用ニュートラシューティカルズ・サプリメント、ペット用トリーツ、およびペット用獣医療食がペットフード製品別セグメントとして対象に含まれています。猫、犬、その他のペットがペット種別セグメントとして対象に含まれています。コンビニエンスストア、オンラインチャネル、専門店、およびスーパーマーケット・ハイパーマーケットが流通チャネル別セグメントとして対象に含まれています。

| フード | サブ製品別 | ドライペットフード | サブドライペットフード別 | キブル |

| その他のドライペットフード | ||||

| ウェットペットフード | ||||

| ペット用ニュートラシューティカルズ・サプリメント | サブ製品別 | |||

| ミルク生理活性物質 | ||||

| オメガ3脂肪酸 | ||||

| プロバイオティクス | ||||

| タンパク質およびペプチド | ||||

| ビタミンおよびミネラル | ||||

| その他のニュートラシューティカルズ | ||||

| ペット用トリーツ | サブ製品別 | クランチートリーツ | ||

| デンタルトリーツ | ||||

| フリーズドライおよびジャーキートリーツ | ||||

| ソフト&チュワブルトリーツ | ||||

| その他のトリーツ | ||||

| ペット用獣医療食 | サブ製品別 | 糖尿病 | ||

| 消化感受性 | ||||

| 口腔ケア食 | ||||

| 腎臓 | ||||

| 尿路疾患 | ||||

| 皮膚科食 | ||||

| 肥満対策食 | ||||

| その他の獣医療食 |

| 猫 |

| 犬 |

| その他のペット |

| コンビニエンスストア |

| オンラインチャネル |

| 専門店 |

| スーパーマーケット・ハイパーマーケット |

| その他のチャネル |

| ペットフード製品 | フード | サブ製品別 | ドライペットフード | サブドライペットフード別 | キブル |

| その他のドライペットフード | |||||

| ウェットペットフード | |||||

| ペット用ニュートラシューティカルズ・サプリメント | サブ製品別 | ||||

| ミルク生理活性物質 | |||||

| オメガ3脂肪酸 | |||||

| プロバイオティクス | |||||

| タンパク質およびペプチド | |||||

| ビタミンおよびミネラル | |||||

| その他のニュートラシューティカルズ | |||||

| ペット用トリーツ | サブ製品別 | クランチートリーツ | |||

| デンタルトリーツ | |||||

| フリーズドライおよびジャーキートリーツ | |||||

| ソフト&チュワブルトリーツ | |||||

| その他のトリーツ | |||||

| ペット用獣医療食 | サブ製品別 | 糖尿病 | |||

| 消化感受性 | |||||

| 口腔ケア食 | |||||

| 腎臓 | |||||

| 尿路疾患 | |||||

| 皮膚科食 | |||||

| 肥満対策食 | |||||

| その他の獣医療食 | |||||

| ペット種別 | 猫 | ||||

| 犬 | |||||

| その他のペット | |||||

| 流通チャネル | コンビニエンスストア | ||||

| オンラインチャネル | |||||

| 専門店 | |||||

| スーパーマーケット・ハイパーマーケット | |||||

| その他のチャネル | |||||

市場の定義

- 機能 - ペットフードは通常、ペットに完全でバランスのとれた栄養を提供することを目的としていますが、主に機能性製品として使用されています。範囲には獣医療食を含むペットが摂取するフードおよびサプリメントが含まれます。ペットに直接供給されるサプリメント・ニュートラシューティカルズは範囲内とみなされます。

- 再販業者 - 二重計上を避けるため、付加価値なしにペットフードを再販することに従事する企業は市場範囲から除外されています。

- 最終消費者 - ペットオーナーが調査対象市場における最終消費者とみなされます。

- 流通チャネル - スーパーマーケット・ハイパーマーケット、専門店、コンビニエンスストア、オンラインチャネル、およびその他のチャネルが範囲内に含まれます。ペット関連の基本的および特注製品のみを提供している店舗が専門店の範囲内とみなされます。

| キーワード | 定義#テイギ# |

|---|---|

| ペットフード | ペットフードの範囲には、フード、トリーツ、獣医療食、ニュートラシューティカルズ・サプリメントを含む、ペットが食べられる食品が含まれます。 |

| フード | フードはペットが消費することを目的とした動物用飼料です。犬、猫、その他のさまざまな種類のペットを含む、さまざまなペットの種類の栄養ニーズを満たすために必須栄養素を提供するよう処方されています。これらは一般的にドライおよびウェットペットフードに分類されます。 |

| ドライペットフード | ドライペットフードは押し出し成形・焼成(キブル)またはフレーク状のものがあります。水分含有量が低く、通常12〜20%程度です。 |

| ウェットペットフード | ウェットペットフードは、缶詰ペットフードまたは水分ペットフードとも呼ばれ、一般的にドライペットフードと比べて水分含有量が高く、多くの場合70〜80%の範囲です。 |

| キブル | キブルは、小さな一口サイズの小片またはペレット状の乾燥加工ペットフードです。犬、猫、その他の動物などのさまざまな家庭用動物にバランスのとれた栄養を提供するために特別に処方されています。 |

| トリーツ | ペット用トリーツは、愛情を示したり、良い行動を促進するためにペットに与えられる特別な食品や報酬であり、特にトレーニング中に使用されます。ペット用トリーツは肉または肉由来原料とその他の成分のさまざまな組み合わせから作られています。 |

| デンタルトリーツ | ペット用デンタルトリーツは、ペットの良好な口腔衛生を促進するために処方された特化したトリーツです。 |

| クランチートリーツ | 固くてサクサクした食感を持つペット用トリーツの一種で、ペットの栄養の良い供給源となり得ます。 |

| ソフト&チュワブルトリーツ | ソフト&チュワブルペット用トリーツは、噛みやすく消化しやすいように処方されたペットフード製品の一種です。通常、一口サイズの小片または短冊形に混合・成形された肉、家禽、または野菜などの柔らかく可塑性のある原材料から作られています。 |

| フリーズドライ&ジャーキートリーツ | フリーズドライおよびジャーキートリーツは、栄養成分を損なうことなく特別な保存プロセスによって製造されたペット用スナックであり、長持ちする栄養豊富なトリーツです。 |

| 尿路疾患食 | これらは尿路の健康を促進し、尿路感染症およびその他の尿路問題のリスクを低減するために特別に処方された商業用食事療法です。 |

| 腎臓食 | これらは腎臓疾患または腎不全を抱えるペットの健康をサポートするために処方された特化したペットフードです。 |

| 消化感受性食 | 消化感受性食は、食物不耐症、アレルギー、過敏症などの消化の問題を抱えるペットの栄養ニーズを満たすために特別に処方されています。これらの食事療法は消化しやすいように設計されており、ペットの消化問題の症状を軽減するものです。 |

| 口腔ケア食 | ペット用口腔ケア食は、ペットの口腔の健康と衛生を促進するために製造された特別に処方された食事療法です。 |

| 穀物不使用ペットフード | 小麦、トウモロコシ、大豆などの一般的な穀物を含まないペットフード。穀物不使用食は、代替オプションを求めるペットオーナーや特定の食事過敏性を持つペットに好まれることが多いです。 |

| プレミアムペットフード | 優れた原材料で処方された高品質のペットフードで、標準的なペットフードと比較して追加の栄養上の利点を提供することが多いです。 |

| ナチュラルペットフード | 最小限の加工と人工防腐剤を使用せずに、天然原材料から作られたペットフード。 |

| オーガニックペットフード | 合成農薬、ホルモン、および遺伝子組み換え生物(GMO)を使用せずにオーガニック原材料を使用して製造されたペットフード。 |

| 押し出し成形 | ドライペットフードの製造に使用される製造プロセスで、原材料が高圧・高温下で調理、混合、成形されます。 |

| その他のペット | その他のペットには、鳥、魚、ウサギ、ハムスター、フェレット、爬虫類が含まれます。 |

| 嗜好性 | ペットフードの味、食感、香りがペットへの魅力と受け入れやすさに影響を与えます。 |

| 完全でバランスのとれたペットフード | 追加の補給なしにペットの栄養ニーズを満たすために適切な割合で全必須栄養素を提供するペットフード。 |

| 保存料 | ペットフードに添加され、その保存期間を延長し腐敗を防ぐ物質。 |

| ニュートラシューティカルズ | 基本的な栄養を超えた健康上の利点を提供する食品製品で、潜在的な治療効果を持つ生理活性化合物を含むことが多いです。 |

| プロバイオティクス | 腸内フローラの健全なバランスを促進し、ペットの消化の健康と免疫機能をサポートする生きた有益な細菌。 |

| 抗酸化物質 | 体内の有害なフリーラジカルを中和し、細胞の健康を促進し、ペットの免疫系をサポートする化合物。 |

| 保存期間 | ペットフードが製造日から消費するために安全で栄養的に有効な状態を維持する期間。 |

| 処方食 | 獣医師の監督下で特定の疾患状態に対処するために処方された特化したペットフード。 |

| アレルゲン | 一部のペットにアレルギー反応を引き起こし、食物アレルギーや過敏症につながる可能性のある物質。 |

| 缶詰フード | 缶に詰められ、ドライフードよりも高い水分含有量を含むウェットペットフード。 |

| 限定成分食(LID) | 潜在的なアレルゲンを最小化するために成分数を減らして処方されたペットフード。 |

| 保証分析 | ペットフードに含まれる特定の栄養素の最低または最高レベル。 |

| 体重管理 | ペットが健康的な体重を維持したり体重減少をサポートするように設計されたペットフード。 |

| その他のニュートラシューティカルズ | プレバイオティクス、抗酸化物質、食物繊維、酵素、精油、ハーブが含まれます。 |

| その他の獣医療食 | 体重管理食、皮膚・被毛の健康、心臓ケア、関節ケアが含まれます。 |

| その他のトリーツ | 生皮、ミネラルブロック、リッカブル、またたびが含まれます。 |

| その他のドライフード | シリアルフレーク、ミキサー、食事トッパー、フリーズドライフード、エアドライフードが含まれます。 |

| その他の動物 | 鳥、魚、爬虫類、小動物(ウサギ、フェレット、ハムスター)が含まれます。 |

| その他の流通チャネル | 獣医クリニック、地域の非規制店舗、飼料・農場用品店が含まれます。 |

| タンパク質およびペプチド | タンパク質はアミノ酸と呼ばれる基本単位で構成された大きな分子であり、ペットの成長と発育を助けます。ペプチドは2〜50個のアミノ酸の短い連鎖です。 |

| オメガ3脂肪酸 | オメガ3脂肪酸はペットの全体的な健康と幸福において重要な役割を果たす必須多価不飽和脂肪です。 |

| ビタミン | ビタミンは重要な生理機能に不可欠な有機化合物です。 |

| ミネラル | ミネラルはペットのさまざまな生理機能に不可欠な自然発生の無機物質です。 |

| CKD | 慢性腎臓病 |

| DHA | ドコサヘキサエン酸 |

| EPA | エイコサペンタエン酸 |

| ALA | アルファリノレン酸 |

| BHA | ブチル化ヒドロキシアニソール |

| BHT | ブチル化ヒドロキシトルエン |

| FLUTD | 猫の下部尿路疾患 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要素を入手可能な過去の市場データと照合して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測期間の市場規模の推計は名目価格で行います。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するため、さまざまなレベルおよび職務から選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム