米国マンモグラフィー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.15 十億米ドル |

| 市場規模 (2026) | 1.26 十億米ドル |

| 市場規模 (2031) | 1.96 十億米ドル |

| 成長率 (2026 - 2031) | 9.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国マンモグラフィー市場分析

米国マンモグラフィー市場規模は2026年にUSD 12.6億と推計され、2025年のUSD 11.5億から成長し、2031年の予測ではUSD 19.6億に達する見込みであり、2026年〜2031年にかけてCAGR 9.28%で成長します。持続的な成長は、連邦政策、急速な技術アップグレード、および基本的な機器交換サイクルを大幅に上回るスクリーニング需要を増大させる人口動態的圧力の相互作用を反映しています。人工知能(AI)の導入により読影時間が短縮され、検出感度が向上し、より迅速なシステム更新を促す説得力のある投資収益率が生まれています。一方、40歳という低いスクリーニング開始年齢により、対象となる女性人口が約2,000万人拡大し、追加の撮影能力とモバイルアウトリーチサービスが必要となっています。3Dトモシンセシスに対する診療報酬の引き上げがコスト格差を縮小し、2Dシステムからの移行を加速させており、38州の乳腺濃度通知法により、線維腺組織を撮影できる高度なモダリティの採用がプロバイダーに促されています。画像センター間の統合やAI開発企業の垂直統合により、高度なプラットフォームの展開がさらに拡大し、アルゴリズム学習のためのデータが統合されています。

レポートの主要ポイント

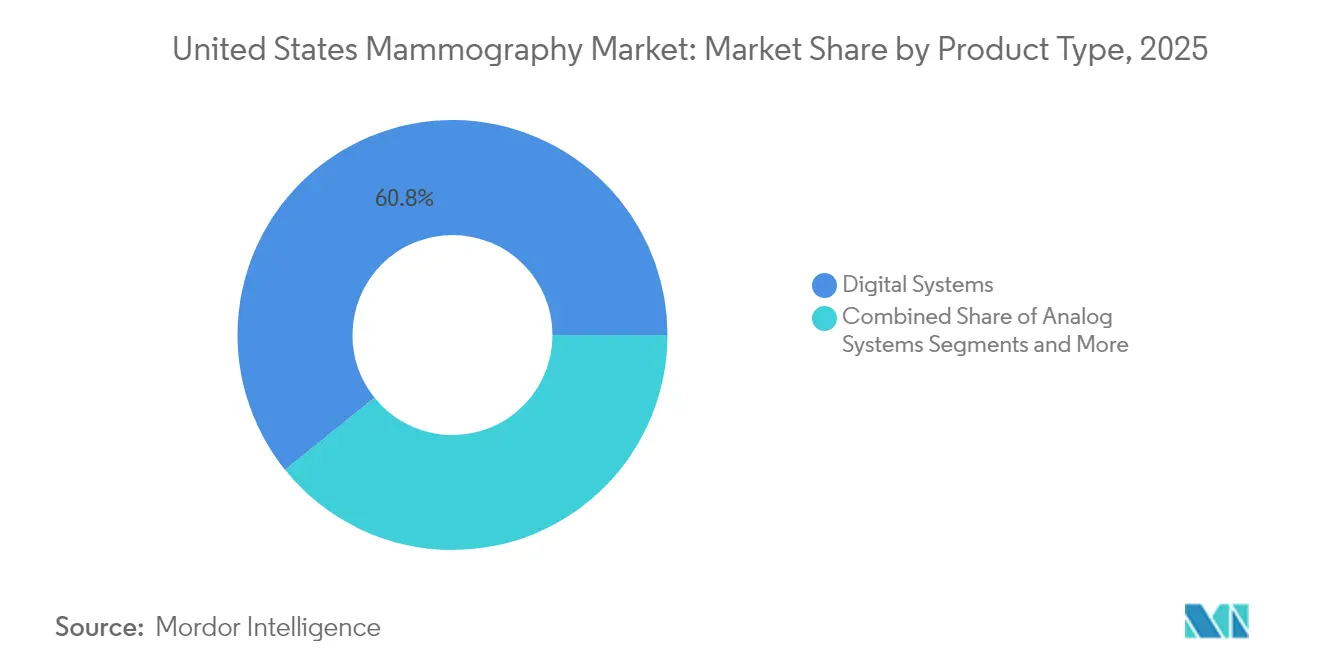

- 製品タイプ別では、デジタルシステムが2025年の米国マンモグラフィー市場シェアの60.78%を占めました。

- 3Dブレストトモシンセシスシステムは、2031年にかけてCAGR 9.88%で拡大する見込みです。

- 技術別では、2Dフルフィールドデジタルマンモグラフィーが2025年の市場規模の50.40%を占め、フォトンカウンティングデジタルマンモグラフィーは2031年にかけてCAGR 10.02%で成長する見込みです。

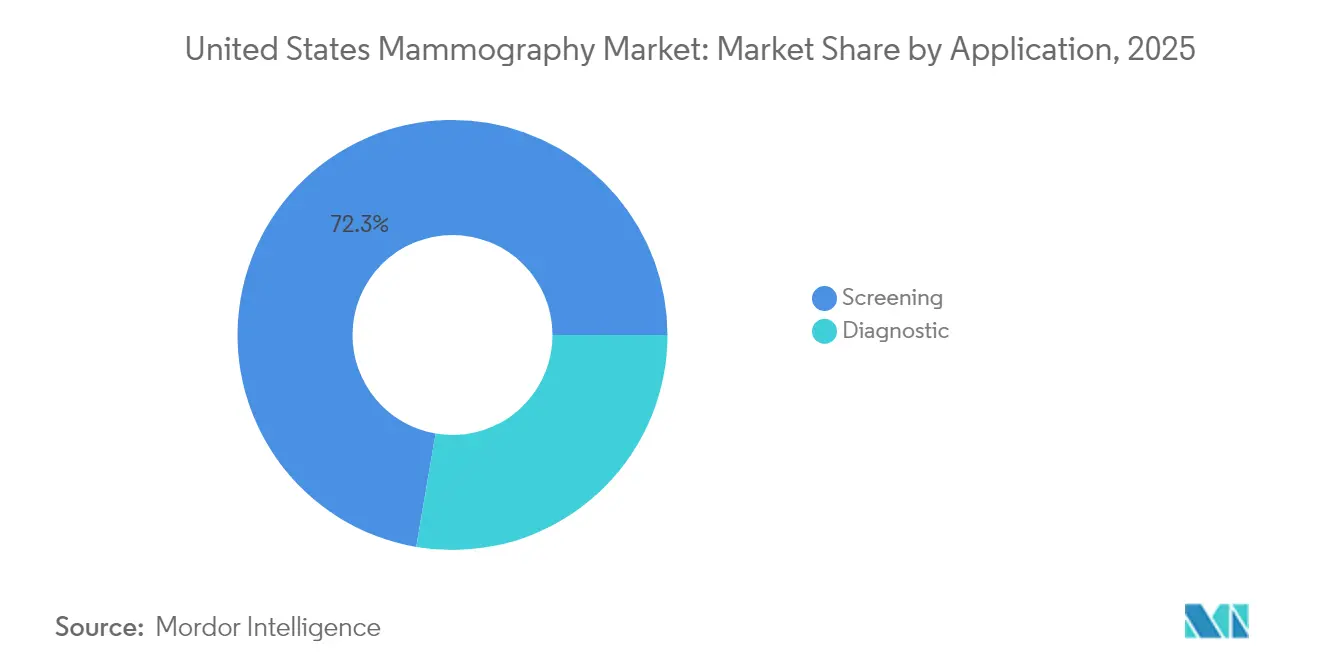

- 用途別では、スクリーニングが2025年の収益の72.30%を占め、インターベンショナルステレオバイオプシーは2031年にかけてCAGR 10.05%で拡大しています。

- エンドユーザー別では、病院が2025年の収益の44.10%を占めましたが、診断画像センターは2031年にかけてCAGR 9.55%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国マンモグラフィー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 乳がんの増大する負担 | +1.5% | 人口密度の高い州でより大きな影響を伴う全国規模 | 中期(2〜4年) |

| 3Dトモシンセシスに対する連邦診療報酬 | +1.8% | メディケア比率の高い地域で加速する全国規模 | 短期(2年以内) |

| 急速な技術アップグレード | +1.2% | 都市部の画像センターに集中する全国規模 | 中期(2〜4年) |

| 乳腺濃度通知法の拡大 | +0.9% | 現在38州が義務付けている州固有の規制 | 短期(2年以内) |

| AI対応トリアージおよびワークフロー自動化 | +1.4% | 大手画像チェーンが優先する全国規模 | 中期(2〜4年) |

| 米国地方部におけるモバイルアウトリーチバンの普及 | +0.8% | 農村部および都市部のサービス未提供地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乳がんの増大する負担

40〜49歳の女性における発生率は2015年から2019年にかけて年率2%増加し、これを受けて米国予防サービス特別委員会(USPSTF)はスクリーニング開始年齢を40歳に引き下げました[1]米国予防サービス特別委員会、「乳がんのスクリーニング」、JAMA、jamanetwork.com。この決定により、米国マンモグラフィー市場は新たに対象となる約2,000万人の女性によって即座に拡大し、放射線科医不足に直面している施設への需要が増加しました。黒人女性の死亡率は白人女性より40%高く、これにより都市部のプログラムでは、標準的な2Dイメージングの感度27.8%に対して感度88.9%を達成するコントラスト強調マンモグラフィーの採用が推進されています。フェローシップ職の欠員が約1,400件と推計される人材不足により、スループットを維持するためのAI意思決定支援への依存が高まっています。40歳以上の女性の最大半数に密度の高い乳腺組織が見られ、潜在的な病変を検出できるトモシンセシスおよびフォトンカウンティングシステムの必要性が高まっています。これらの疫学的圧力が相まって、設備投資を押し上げ、米国マンモグラフィー市場の長期的な勢いを強化しています。

3Dトモシンセシスに対する連邦診療報酬

メディケア・メディケイドサービスセンター(CMS)はデジタルブレストトモシンセシスに対する全国適用範囲を制定し、普及を抑制していたUSD 50〜80の自己負担差額を解消しました[2]米国疾病管理予防センター、「乳がんスクリーニングガイドラインの更新」、cdc.gov。民間保険会社は速やかにCMSに倣い、現在では民間保険加入者の95%が事前承認なしに3D検査を受けることができます。この同等性は説得力のある臨床的根拠と一致しており、デジタルブレストトモシンセシス(DBT)はコールバック率を41%低下させ、がん検出率を29%向上させます。収益の見通しが明確になることで、旧来の2Dユニットの交換が加速し、機器のライフサイクルが9年から約6年に短縮されます。フロリダ州、アリゾナ州、ペンシルバニア州のメディケア利用者が多い地域にサービスを提供するプロバイダーが最初にアップグレードを行い、競争力の同等性を求める第二層市場に波及効果をもたらしています。

急速な技術アップグレード

2025年6月の米国食品医薬品局(FDA)によるClairity Breastの認可により、単一のマンモグラムから5年間のがんリスクを層別化するリスク予測ソフトウェアが導入されました。フォトンカウンティング検出器は、現行のデジタルシステムと比較して100倍の解像度向上と30〜40%の被曝線量低減を約束します。SCEMAMトライアルでは、コントラスト強調マンモグラフィーが2Dイメージングに対して1,000人あたり10件多くのがんを検出することが確認されました。機器メーカーはこれらの革新をAIガイドポジショニングおよび自動品質チェックとバンドルし、検査時間を短縮して稼働能力を解放しています。Siemensの「MAMMOMAT B.brilliant」は5秒で3D撮影を実現し、動きによるアーチファクトを排除します。これらの総合的な改善が、より迅速な機器更新を促し、段階的な支出増加が米国マンモグラフィー市場拡大の重要な柱となっています。

乳腺濃度通知法の拡大

38州での乳腺濃度開示の義務化により、補足的な選択肢について女性に告知を怠った施設の管理業務負担および法的リスクが増大しています。2024年9月に施行されたFDAの最終規則により全国で統一された表現が標準化され、複数州にまたがる医療システムが統一プロトコルを策定できるようになりました。スクリーニング対象女性の40〜50%に密な乳腺組織が認められ、トモシンセシス、自動乳房超音波、およびコントラスト強調マンモグラフィーへの需要が誘導されています。病院は、密な組織のがんを見逃した場合の医療過誤責任(平均USD 100万)を回避するためにアップグレードを行っています。ベンダーは、画像品質と安全性のバランスを取る臨床医を安心させるため、被曝線量を低減した3D撮影を強調しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 放射線被曝安全上の懸念 | -1.1% | 小児隣接施設で高まる全国規模 | 中期(2〜4年) |

| DBTユニットの高い設備投資・サービスコスト | -0.7% | 農村部および独立系画像センター | 短期(2年以内) |

| フェローシップ訓練を受けた乳房放射線科医の不足 | -1.3% | 農村部・二次市場で深刻な全国規模 | 長期(4年以上) |

| 画像センターの統合による購入延期 | -0.9% | プライベートエクイティ活動が活発な大都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

放射線被曝安全上の懸念

DBTは患者を2Dの検査より15〜25%高い被曝線量にさらし、平均腺線量はフルフィールドデジタルマンモグラフィー(FFDM)の1.40〜1.89 mGyに対してDBTは2.04〜2.33 mGyです。患者擁護団体は、特に新たにスクリーニング対象となった40歳コホートに対し、数十年にわたる毎年のスクリーニングによる累積被曝への懸念を強調しています。FDAのMQSA検査官は、施設が検査量を増やすにつれて、線量違反をより頻繁に指摘しています。製造業者は、2 mGy未満の性能を実現するAI強化再構成およびフォトンカウンティング検出器で対抗していますが、根強い懸念が小児病院や家族クリニックでの急速な普及を妨げています。被曝への不安は米国マンモグラフィー市場をわずかに抑制していますが、技術の進歩によってその差は着実に縮まっています。

DBTユニットの高い設備投資・サービスコスト

トモシンセシスプラットフォームの価格はUSD 200,000〜275,000の範囲で、エントリーレベルのデジタルシステムのほぼ2倍のコストです。年間サービス契約はUSD 41,500に達し、年間スクリーニング数が1,200件未満の農村病院のキャッシュフローを圧迫しています。資金調達の障壁により、一部の独立系事業者は統合が解決するまで購入を延期し、ベンダーのリース制度やモバイルバンへの依存を高めています。非営利のアウトリーチ車隊が農村部のギャップを埋めていますが、経済的なハードルが3Dシステムの完全普及を依然として遅らせており、米国マンモグラフィー市場の近期加速を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタルシステムが市場の進化をリード

デジタル機器は2025年に市場の60.78%を占め、フィルムユニットのほぼ完全な退場を反映しています。しかし、交換の勢いは3Dトモシンセシスへとシフトしており、支払者が診療報酬を均等化し、臨床的エビデンスが増加するにつれて、2031年にかけてCAGR 9.88%で進展する見込みです。アナログシステムは主に孤立したクリニックに残存しており、レトロフィットキットが機能を延命させているものの、規制圧力の強化に伴って徐々に重要性を失っています。SCEMAMによって実証されたプレミアムコントラスト強調プラットフォームは、診断の優位性を追求する三次医療センターに差別化された選択肢を提供しています。全体として、体積・コントラストイメージングへの高まる需要が米国マンモグラフィー市場の成長を牽引しています。

デジタルアップグレードの価値提案は、画像の鮮明さ、ワークフロー自動化、およびAIアナリティクスを組み合わせており、読影時間を30〜40%短縮します。プロバイダーはプレミアムパッケージを単純な交換ではなく、紹介患者を引き付け、より高い技術料金を正当化する競争資産として捉えています。モバイル車隊が車載スイートを近代化するにつれて、デジタルメーカーはソフトウェアライセンスおよび検出器交換のアフターマーケット収益を拡大し、米国マンモグラフィー市場をさらに深化させています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

技術別:AIの統合が2Dデジタル支配を変革

フルフィールドデジタルは50.40%のシェアを維持していますが、フォトンカウンティング検出器は超高解像度と被曝低減を組み合わせることからイノベーションの中心となっています。早期導入者は微石灰化のより鮮明な可視化を報告しており、偽陰性の減少とリコール率の低下につながっています。ProFound Detection 4.0などのAIガイドCADおよびトリアージツールは読影時間を短縮し特異性を向上させ、米国マンモグラフィー市場全体でのAI採用を加速しています。

3Dトモシンセシスは診療報酬での牽引力を高めており、Clairity Breastの予測機能は検出からリスク層別スクリーニングへの将来的なシフトを示唆しています。ベンダーはスマートワークリスト機能を組み込んで複雑なケースをフェローシップ専門医に自動的にルーティングし、放射線科医不足を緩和しています。クラウド展開の統合により、複数拠点のチェーンにスケーラビリティが確保され、ソフトウェアの差別化が米国マンモグラフィー市場における競争ポジショニングを定義するようになっていることが示されています。

用途別:スクリーニング支配がインターベンショナル成長に直面

スクリーニングは2025年の総量の72.30%を占め、人口動態の拡大およびガイドライン改訂により、さらに数百万人の女性が毎年の検査へと誘導されました。一方、インターベンショナルステレオバイオプシーは、検出率の向上と精密ガイダンスに牽引され、CAGR 10.05%で成長しています。病院は患者の脱落を抑制するため同日生検とスクリーニングを統合し、1回の受診あたりの収益を拡大し、付加価値手技に起因する米国マンモグラフィー市場全体の規模を向上させています。

AI駆動の病変特性評価により不要な生検が削減され、患者および保険者の信頼を高めると同時に、稼働能力の利用率を改善しています。モバイルバンはスクリーニングと超音波トリアージの両方を車内で提供するケースが増えており、農村郡でのアクセスを補完しています。このサービスモデルは段階的な需要を固定化し、収益源を多様化させており、進化するケアパスウェイが米国マンモグラフィー市場のレジリエンスを強化していることを示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:画像センターの統合が病院優位に挑戦

病院は統合型腫瘍科パスウェイの導入と予算の余裕度を背景に、2025年の収益の44.10%を生み出しました。しかし、プライベートエクイティが支援する診断画像センターがCAGR 9.55%で拡大しており、集中型AIハブを活用してサブスペシャリスト読影を集約し、過負荷の病院システムからの流出を取り込んでいます。コスト効率の高いフットプリントは、待ち時間の短縮を好む患者に響き、業界内でのポジションを強化しています。

外来手術センター(ASC)は、スクリーニング、生検、および外来部分切除術を一か所でバンドル提供し、ケアサイクルを短縮することでさらなる変革をもたらしています。農村地域は、UCデービス校などの学術保健システムが運営するモバイルスイートに依存しており、公平性を向上させながら米国マンモグラフィー市場全体のスループットを高めています。総じて、サービス提供場所の変化トレンドがベンダーの販売チャネルおよびサービス収益配分を再編しています。

地域分析

地域的なダイナミクスは、人口統計学的密度、政策採用、およびプロバイダーの統合がどのように機器配分を導くかを示しています。カリフォルニア州、ニューヨーク州、テキサス州などの沿岸州は最も深い資本プールを有しており、診療報酬コードよりも先行してフォトンカウンティングおよびコントラスト強調システムを導入しています。これらの州における高い平均診療報酬が市場成長を牽引しています。

乳腺濃度通知の展開は補足的スクリーニング需要に不均一さをもたらしており、コネチカット州やニューヨーク州などの早期義務化州は3D採用率が高く、遅れて採用した州は移行を継続しています。大都市圏の回廊に集中するプライベートエクイティが技術更新を加速させ、チェーン運営会社の市場シェアを押し上げています。今後の成長は、政策と容量拡大の調和にかかっており、サービス不足地域が同等水準に向けて上昇することを可能にします。

競合環境

Hologic、GE HealthCare、Siemens Healthineerなどの主要機器メーカーがハードウェア供給の中核を担っていますが、差別化はAIソフトウェアエコシステムによってますます牽引されています。HologicのGenius AI Detectionは3Dワークフローにシームレスに統合され、読影時間を40%短縮することでアップグレード意欲を固めています。GE HealthCareはRadNetと協力して、400か所のセンターに組み込まれたSmartTechnologyアルゴリズムを共同開発しています[3]DeepHealth、「GE HealthCareとRadNetの協力」、deephealth.com。Siemensは5秒で3D撮影を実現するMammomat B.brilliantにより検出器イノベーションを推進し、線量効率を強調しています。

サービスチェーンがソフトウェアベンダーを買収するにつれて垂直統合が激化しており、RadNetによるiCADのUSD 1億300万の買収により、米国の放射線科業務の17%が共有AIの傘下に統合され、データと交渉力が集約されています。VolparaやScreenPointなどのAI専業企業は、リスクモデルを日常業務に統合するために画像グループと提携しています。このソフトウェアとハードウェアの融合が、繰り返しのライセンス収益を生み出し、スイッチングコストを高め、AIダイナミクスを米国マンモグラフィー市場に確固として組み込んでいます。

米国マンモグラフィー業界のリーダー企業

Siemens AG

GE Healthcare

Koninklijke Philips N.V.

Fujifilm Holdings Corporation

Hologic, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:米国FDAがClairity Breastに対してデノボ(De Novo)承認を付与。スクリーニングマンモグラムから5年間のリスクを予測する初のAIツールとなりました。

- 2025年5月:RadNetがiCADの買収を完了し、年間600,000件のマンモグラフィーにAIアルゴリズムを統合しました。

- 2025年4月:HologicがGenius AI Detection 2.0の研究結果を発表し、放射線科医が見逃したがんの検出を実証しました。

- 2025年1月:GRACE Breast ImagingがSiemensのMammomat B.brilliantを導入し、米国で再設計された3Dプラットフォームを最初に展開した施設となりました。

米国マンモグラフィー市場レポートの調査範囲

レポートの調査範囲によれば、マンモグラフィーとは悪性腫瘍の存在について乳腺組織を検査するために使用される標準的な診断およびスクリーニング技術を指します。このプロセスでは、乳がんの早期発見のために低エネルギーX線を使用します。米国マンモグラフィー市場は、製品タイプ(デジタルシステム、3Dブレストトモシンセシスシステム、アナログシステム、コンピューテッドラジオグラフィーレトロフィットキット、およびコントラスト強調マンモグラフィーシステム)、技術(2Dフルフィールドデジタル、3D/トモシンセシス、フォトンカウンティングデジタル、およびAI対応CADおよび画像トリアージ)、用途(スクリーニング、診断)、エンドユーザー(病院、診断画像センター、外来手術センター、その他)別に区分されています。市場予測は金額(USD)で提供されます。

| デジタルシステム |

| 3Dブレストトモシンセシスシステム |

| アナログシステム |

| コンピューテッドラジオグラフィーレトロフィットキット |

| コントラスト強調マンモグラフィーシステム |

| 2Dフルフィールドデジタル |

| 3D/トモシンセシス |

| フォトンカウンティングデジタル |

| AI対応CADおよび画像トリアージ |

| スクリーニング |

| 診断 |

| 病院 |

| 診断画像センター |

| 外来手術センター |

| その他 |

| 製品タイプ別 | デジタルシステム |

| 3Dブレストトモシンセシスシステム | |

| アナログシステム | |

| コンピューテッドラジオグラフィーレトロフィットキット | |

| コントラスト強調マンモグラフィーシステム | |

| 技術別 | 2Dフルフィールドデジタル |

| 3D/トモシンセシス | |

| フォトンカウンティングデジタル | |

| AI対応CADおよび画像トリアージ | |

| 用途別 | スクリーニング |

| 診断 | |

| エンドユーザー別 | 病院 |

| 診断画像センター | |

| 外来手術センター | |

| その他 |

レポートで回答される主要な質問

米国マンモグラフィー市場の規模はどのくらいですか?

米国マンモグラフィー市場規模は2026年にUSD 12.6億に達し、CAGR 9.28%で成長して2031年までにUSD 19.6億に到達する見込みです。

米国で最も急速に拡大しているイメージングモダリティはどれですか?

3Dブレストトモシンセシスシステムは、メディケアの全面的な診療報酬適用と優れた臨床アウトカムに支えられ、2031年にかけてCAGR 9.88%という最高の成長率で成長をリードしています。

米国マンモグラフィー市場の主要プレーヤーは誰ですか?

Siemens AG、GE Healthcare、Koninklijke Philips N.V.、Fujifilm Holdings Corporation、Hologic, Inc.が米国マンモグラフィー市場で事業を展開する主要企業です。

USPSTFの新しいガイダンスはスクリーニング需要にどのような影響を与えましたか?

開始年齢を40歳に引き下げることで、対象となる女性がほぼ2,000万人追加され、年間スクリーニング数が増加し、機器のアップグレードが加速しました。

最終更新日: