パキスタン農薬市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.40 十億米ドル |

| 市場規模 (2026) | 3.59 十億米ドル |

| 市場規模 (2031) | 4.78 十億米ドル |

| 成長率 (2026 - 2031) | 5.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパキスタン農薬市場分析

2026年のパキスタン農薬市場規模はUSD 35億9,000万と推定され、2025年の値であるUSD 34億0,000万から成長しており、2031年の予測はUSD 47億8,000万で、2026年〜2031年にかけてCAGR 5.85%で成長しています。肥料使用量の変化、効率的な灌漑システムの導入、デジタル農業プラットフォームが農業慣行を変革しています。頻繁な病害虫の発生が作物保護製品の需要を維持しています。政府補助金は小規模農家の農業資材購入能力を支援しており、企業は契約農業および農業指導サービスへの投資を拡大しています。例えば、2021年に政府はキサーン・カード・プログラムを導入し、農家に対して農薬を直接補助しています。このプログラムは、農家に対してUSD 0億0,610万の直接補助金を分配するより大きな取り組みの一部です。オンライン販売チャネルは、透明な価格設定と迅速な配送を提供することで、従来の小売店からの市場シェアを獲得しています。

主要レポートのポイント

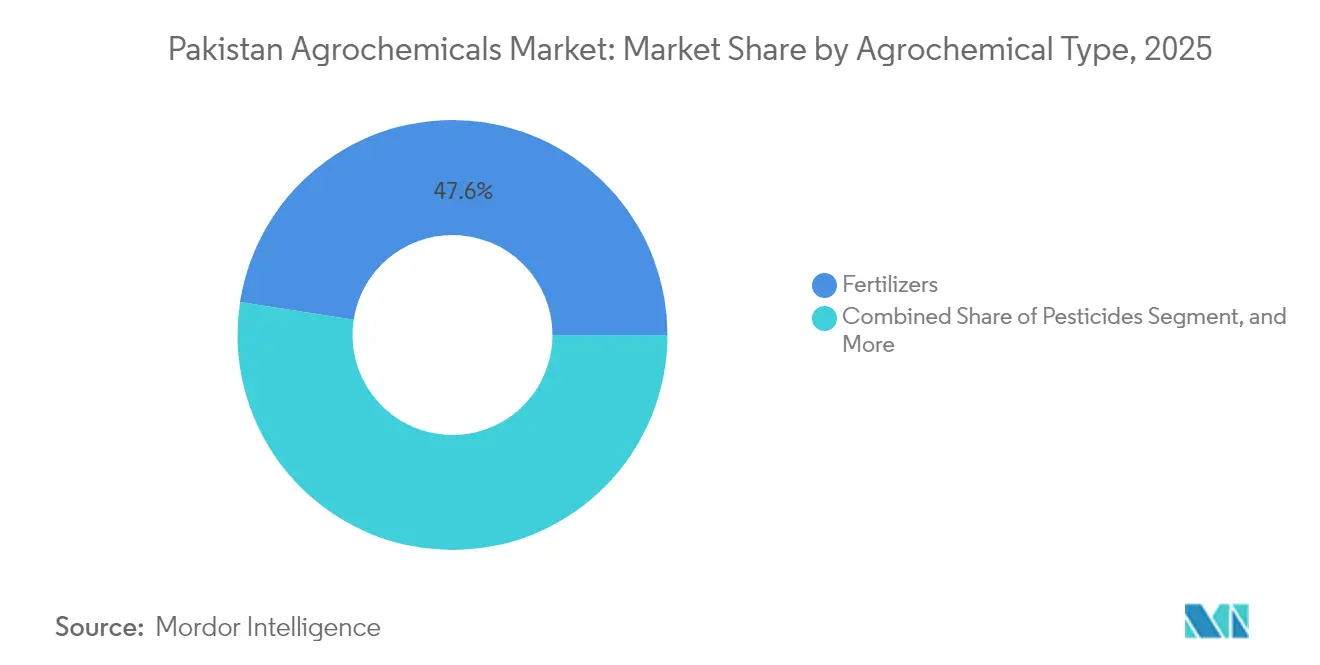

- 農薬タイプ別では、肥料がパキスタン農薬市場シェアを支配しており、2025年に47.55%を占めています。一方、農薬(ペスティサイド)は2031年にかけてCAGR 6.28%で最も急速に成長しています。

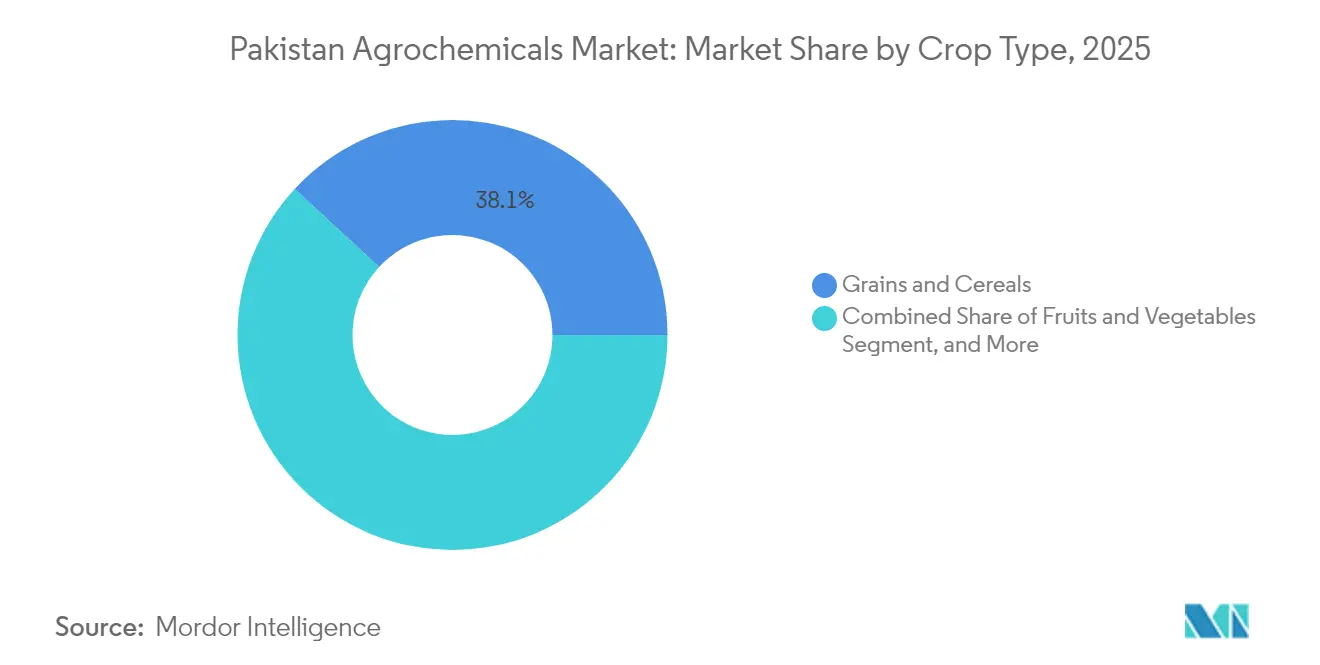

- 作物別では、穀物・シリアルが2025年のパキスタン農薬市場規模の38.12%のシェアを占めており、果物・野菜は2031年にかけてCAGR 5.32%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

パキスタン農薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 病害虫の繰り返し発生 | +1.2% | パンジャブ州およびシンド州の綿花地帯 | 短期(2年以内) |

| 食料安全保障圧力の高まりと収量格差 | +1.8% | 全国の小麦・米作地帯 | 中期(2〜4年) |

| 政府肥料補助金の再調整 | +1.0% | 全国の小規模農家セグメント | 中期(2〜4年) |

| 高効率灌漑システムの拡大 | +0.8% | パンジャブ州、シンド州、およびバローチスターン州への拡大 | 長期(4年以上) |

| 契約農業および農業サービスの成長 | +0.9% | 全国の商業作物地帯 | 中期(2〜4年) |

| デジタル農学プラットフォームの統合 | +0.6% | 全国の先進的な地区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

病害虫の繰り返し発生

作物に被害をもたらす病害虫の頻繁な発生により、主要農業地域における殺虫剤および殺菌剤の使用量が増加しています。綿花、米、果物作物は大きな損失を経験しており、農家は集中的な防除措置を実施せざるを得ない状況にあります。[1]出典:米国商務省、「パキスタン:殺虫剤・農薬への需要が拡大」、commerce.gov 2025年6月、シンド州のマンゴー果樹園では深刻な奇形とウンカの大量発生が発生し、2023年9月にはパンジャブ州の綿花畑でコナジラミの被害が甚大な損害をもたらしました。輸出に関連する農薬残留規制により、メーカーは精密でクリーンな製剤の開発を迫られています。気温上昇による病害虫の繁殖期の延長により、特に高付加価値果樹園では複数回の処理が必要となっています。こうした変化するダイナミクスにより、散布タイミングを最適化するためのスカウティング技術および予測的病害虫モデリングへの投資が拡大しています。さらに、農家は化学的防除への依存を低減しながら作物の健全性を維持するため、輪作戦略および総合的病害虫管理の採用を増やしています。

食料安全保障圧力の高まりと収量格差

パキスタンの農業セクターは、食料安全保障を確保するために収量格差に対処しなければなりません。小麦および米の収量は世界水準を下回っており、栄養投入量の強化と作物保護方法の必要性が高まっています。政府プログラムは、集中的な農家支援イニシアチブを通じて、均衡施肥と総合的病害虫管理を推進しています。特に米と綿花において輸出量が増加するにつれ、品質維持が重要となっています。農家は亜鉛やホウ素などの特殊栄養素への関心を高めており、土壌の健全性と検査要件に対する意識の向上を示しています。生産性をさらに支援するため、農業普及サービスは、農業資材の使用、病害虫防除、灌漑スケジュールに関する地域固有のガイダンスを農家に直接提供するモバイル農業指導プラットフォームを拡大しています。

政府肥料補助金の再調整

肥料補助金制度はデジタルプラットフォームの導入により変革され、ターゲティングの精度が向上し、流通の非効率性が低減されました。国内肥料メーカーは、安定した原料供給を通じて安定した生産を維持しています。2024年10月、パキスタン政府はEngro Fertilizersと協力してUgAiアプリを立ち上げました。これは農家が公式価格で直接肥料を購入し、衛星による作物モニタリングにアクセスし、カスタマイズされた推奨事項を受け取ることができるデジタル農業電子商取引プラットフォームです。現在の政策は、従来の広域施用アプローチから転換し、高度な製剤と精密農業手法を推進しています。サイト固有のブレンドとマイクロ栄養素強化製品が市場での重要性を増しています。これらの近代化の取り組みは、効率的な栄養素利用、より高い作物収量、および環境負荷の低減を支援しています。

高効率灌漑システムの拡大

現代的な灌漑技術の採用が農業用水管理慣行を変えています。点滴灌漑およびスプリンクラーシステムは、特に水不足地域において経済的メリットを示しています。[2]出典:Amar Razzaqら、「パキスタン・パンジャブ州における高効率灌漑システムの経済分析」、Sarhad Journal of Agriculture、researcherslinks.com これらのシステムは、液肥灌漑(フェルティゲーション)を通じた精密な肥料および農薬の施用を可能にします。大規模農場は、政府のインセンティブと水コストの増加に後押しされ、水分センサーや自動化学灌漑システムを含む高度な灌漑インフラへの投資を行っています。この技術的進歩は、廃棄物を最小化しながら投入効率と作物生産性を向上させます。農家は、気象予報と土壌データに基づいたリアルタイム調整を可能にするモバイル制御灌漑プラットフォームを統合しており、資源保全と運用の柔軟性をさらに高めています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境コンプライアンスコストの上昇 | -0.8% | 輸出志向型の州 | 短期(2年以内) |

| 抗菌剤耐性への懸念の高まり | -0.6% | 作物・畜産統合システム | 中期(2〜4年) |

| 主要原料の輸出規制 | -0.5% | 輸入依存型生産者 | 短期(2年以内) |

| 小規模農家の購買力制約 | -0.9% | 天水農業地帯および限界地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境コンプライアンスコストの上昇

強化された環境規制により、農薬企業は製品製剤を変更し、特定の有効成分を制限することが求められています。追加のコンプライアンス要件は、特に残留限界値および禁止物質に関する国際協定および貿易プロトコルから生じています。これらの要件は運営費用を増加させ、確立された品質管理システムを持つ企業に有利に働きます。試験および認証要件は中小企業に課題をもたらし、業界の集約化をもたらしています。環境に安全な農業資材への需要が農業手法に影響を与えており、より安全な代替品と精密施用技術の採用が増加しています。

抗菌剤耐性への懸念の高まり

抗菌剤耐性への懸念の高まりにより、パキスタンの農薬市場における規制監督が厳格化されています。規制当局は現在、農薬使用に関する包括的な文書化を義務付けており、敏感な用途における広域スペクトル化学物質に対する特定の制限を設けています。[3]出典:カイバル・パフトゥンクワー農業普及局、「植物保護」、agriext.kp.gov.pk これらの規制要件は、特に厳格な農薬残留基準を持つ輸出市場に対応する生産者および流通業者にとってコンプライアンス上の課題を生み出しています。責任ある化学物質管理への移行は必要ですが、運営の複雑性を増大させ、企業が標的型作物保護アプローチを実施するよう促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

農薬タイプ別:肥料が規模を維持しながら農薬(ペスティサイド)が急成長

肥料は2025年のパキスタン農薬市場規模の47.55%を占め、小麦および米栽培の栄養要件により支配的地位を維持しています。これらの作物は尿素やアンモニウムなどの窒素系投入物に依存しており、リン酸系肥料は綿花およびサトウキビ生産において安定した需要を維持しています。土壌検査により欠乏が明らかになるにつれ、カリウム系製品の使用量が増加しています。特に亜鉛とホウ素などのマイクロ栄養素は、収量と作物の耐性向上に注力する農家の間で採用が増加しています。

農薬(ペスティサイド)は、病害虫の課題の増大と輸出品質基準に後押しされ、CAGR 6.28%で最も高い成長を遂げています。機械化された穀物農業では労働力不足により除草剤の使用が増加しています。殺菌剤の施用は、輸出を目的としたカンキツ類やマンゴー果樹園を中心に果物栽培で拡大しています。植物成長調整剤および散布補助剤は、効率的な施用量を可能にする精密散布機器とともに採用が増加しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

作物タイプ別:穀物がコアを形成し、園芸が加速

穀物・シリアルは2025年のパキスタン農薬市場シェアの38.12%を消費しており、パキスタンの小麦および米生産への注力を反映しています。これらの作物は、特に機械化農業地域において、大量の肥料および除草剤投入を必要とします。綿花とサトウキビはリン酸系および窒素系肥料に対する相当な需要を維持しています。豆類・油糧種子は政策支援が強化されており、マイクロ栄養素ブレンドおよび選択的除草剤への需要を促進しています。

果物・野菜セグメントは、輸出市場と国内消費パターンに後押しされ、CAGR 5.32%で成長しています。これらの作物は品質基準を満たすために特定の殺菌剤および農薬を必要とします。商業果樹園はプロフェッショナルな散布サービスと厳格な収穫プロトコルを導入しており、高品質な農業資材への需要を高めています。芝生・観賞用セグメントは規模は小さいものの、都市開発に支えられ収益性を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

パンジャブ州は、小麦、米、綿花の広大な灌漑農業によりパキスタン農薬市場をリードしています。同地域の二毛作サイクルは窒素肥料への高い需要を生み出し、複数回の農薬施用を必要とします。シンド州は第2位に位置し、綿花とサトウキビ農業が塩害と病害虫の問題に直面しており、マイクロ栄養素と殺虫剤への安定した需要を促進しています。カイバル・パフトゥンクワー州の高地における果物・野菜生産は、専門的な病害管理と液肥灌漑対応栄養素を必要とします。バローチスターン州は、用水路の拡張と企業農業イニシアチブにより農薬使用量が増加し、成長ポテンシャルを示しています。

パンジャブ州とシンド州は輸出志向のため厳格な残留検査プロトコルを実施しており、農家が低残留製剤を使用するよう促しています。水へのアクセスが農業資材の選択に影響を与えており、用水路灌漑地域では速効性尿素が好まれ、天水農業地域では緩効性および干ばつ耐性製品が使用されています。気候変動は各州の病害虫パターンに影響を与え、蔓延期間を延長し、適応性の高い農薬製剤の必要性を高めています。

中央パンジャブ州のインフラはデジタルスカウティングツールとドローン散布の導入を支援し、精密農業の採用を促進しています。北部地域の困難な地形は機械化を制限しており、手動施用のための小包装農薬への需要を維持しています。シンド州の農業工業団地は物流効率を改善し、南部農家への配送時間を短縮し、市場リーチを拡大しています。これらの地理的要因は、パキスタン全土における農薬の流通、採用、および規制に影響を与えています。

規制環境

パキスタンの農薬に関する規制は、1971年農業用農薬令(APO)および1973年統合農業用農薬規則に基づいている。国家食糧安全保障・研究省傘下の植物防疫局(DPP)が、登録、輸入許可、コンプライアンスに関する連邦当局として機能する一方、権限委譲後は州の農業部局が使用段階の管理を執行している。これにより、州をまたいで製品の管理、検査、小売監督に影響を及ぼす二層構造の制度が形成されている。

近年の規制強化により、登録者に対するコンプライアンスおよび文書化要件の水準が引き上げられている。SRO 231(I)/2024号(2024年2月21日付)は、農薬登録データに対する国際認定またはアポスティーユ認証の義務化を導入するとともに、FAOの行動規範に沿った、より明確なバイオ農薬の登録経路を定めた。2025年3月、政府は環境・貿易基準への整合を図るため、有害農薬12種の全面禁止を実施した。2026年2月、国家食糧安全保障・研究省の公式発表では、透明性と処理効率の向上を目的とした農薬登録の完全デジタル化が強調され、関連許認可や証明書に用いられるパキスタン・シングルウィンドウ・インターフェースなどのオンラインシステムを通じて、輸出入手続きの効率化も進められている。

競争環境

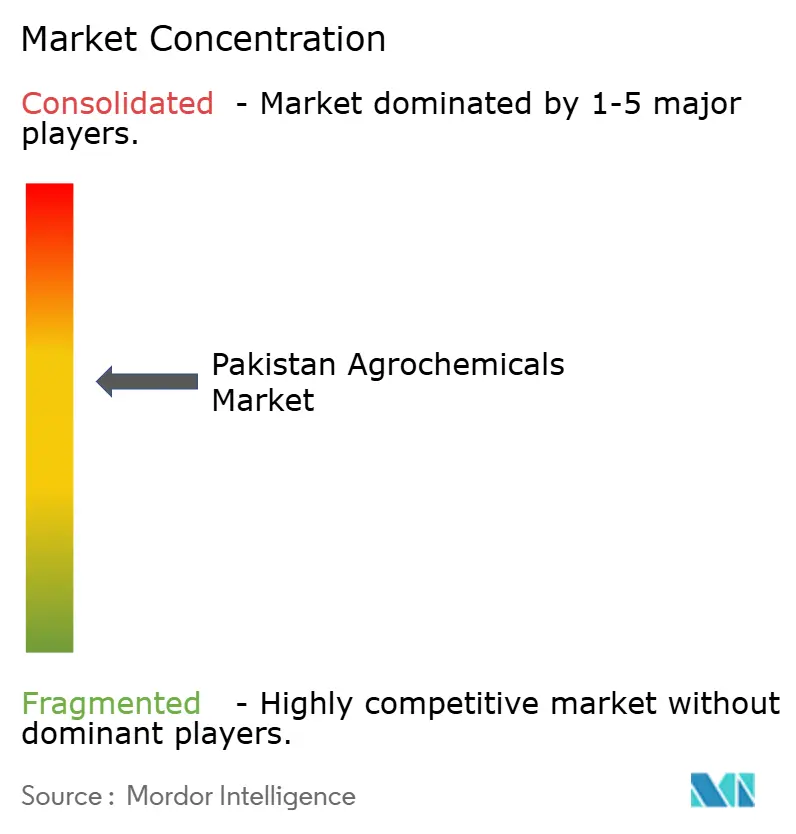

パキスタン農薬市場は中程度の集中度を示しており、5つの主要企業が業界収益の相当部分を支配しています。Bayer AGは、残留コンプライアンス基準を満たす広域スペクトル除草剤および殺菌剤を通じて、顕著な地位を保持しています。Syngenta Groupは、商業的および輸出志向の農家を対象とした統合種子処理ソリューションおよび葉面保護プログラムにより強固な存在感を維持しています。UPL Limitedは特許切れ有効成分を通じて市場での存在感を確立しており、国内企業のEngro CorporationおよびEvyol Groupは窒素肥料からマイクロ栄養素ブレンドへと事業を拡大しています。

業界は垂直統合と事業拡大に向けた大きな動きを示しています。Bayer AGは地元サービスプロバイダーと提携し、圃場施用効率を向上させるドローン対応製剤を開発しています。Syngenta Groupはパンジャブ州に残留検査施設を投資し、輸出コンプライアンスと果樹作物管理を支援しています。Engro Corporationは特殊農業資材の存在感を拡大するため、新製品ラインと流通方法を開発しています。国内肥料企業が合併協議に参加しており、業界構造が変化する可能性があり、生産能力の利用率と市場価格に影響を与える可能性があります。

企業は規制要件に対応するため、リスク低減型化学ソリューションを開発しています。Syngenta Groupは、作物保護と精密農業を組み合わせた衛星画像と農学的ガイダンスを提供するデジタルプラットフォームの拡大を続けています。BASF SE、Corteva Agriscience、FMC Corporationは、農家との関係と規制コンプライアンスに焦点を当てた新技術とスチュワードシッププログラムを導入することで市場での存在感を維持しています。これらの企業はまた、パキスタンの多様な農業気候帯に合わせた製品性能を調整するため、現地化されたフィールドトライアルへの投資も行っています。普及サービスとの協力的なトレーニングイニシアチブは、農家がより安全な施用慣行を採用し、農薬の効率を向上させるのを支援しています。

パキスタン農薬業界のリーダー企業

BASF SE

FMC Corporation

Syngenta Group

UPL Limited

Bayer AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

パキスタンの農薬市場における機会は、コンプライアンスの正式化、トレーサビリティ、そして輸出志向の穀物、綿花、園芸作物向けの高付加価値製剤に集中している。SRO 231(I)/2024号(登録書類に対するアポスティーユ/国際認定、および明確化されたバイオ農薬の経路)による規制の方向性は、2025年3月の有害農薬12種の禁止と相まって、リスク低減型の作物保護ポートフォリオ、残留基準に適合したプログラム、DPPの登録経路に合致するバイオ農薬の余地を生み出している。2025年パンジャブ農業・食品医薬品局法は、肥料および農薬に関する州レベルの試験・鑑識能力という新たな層を加え、地元メーカーと輸入業者の双方にとって、品質保証、認証された流通、データに裏付けられた表示の重要性を高めている。

肥料分野では、カリウムおよび微量栄養素関連の戦略において国内特化が見られ、輸入依存の低減と、特に塩化物感受性作物や高付加価値作物の土壌・作物ニーズへの対応が図られている。Barket Fertilizerは2025年9月、ムハンマド・ビン・カシム港で第4生産ユニットを稼働させ、年間15,500トンの硫酸カリ(SOP)を追加し、2026年第1四半期末までに年間64,500トンの生産能力に移行する方針を示した。並行して、2024年10月にEngro Fertilizersと共同で開始されたUgAiアプリや、Kisaan Cardプログラムを通じた補助金支給など、市場動向で言及されているデジタル化された生産資材アクセスプログラム・プラットフォームは、より透明性の高い価格設定と的確な製品配置を後押ししている。これにより企業は、害虫圧力や輸出コンプライアンスが農場での意思決定を左右する中で、アドバイザリーサービスと特殊栄養素、灌漑施肥対応製品、作物保護プログラムを組み合わせて提供できるようになっている。

最近の業界動向

- 2026年1月:Syngenta GroupのCEOであるJeff Rowe氏が、ダボスで開催された世界経済フォーラムにおいて、パキスタンのムハンマド・アウランガゼブ財務大臣と会談し、農業分野の優先課題および投資機会について協議した。この会談は、世界の農業関連ポートフォリオの中でパキスタンへのトップレベルの関心が継続していることを示すとともに、生産資材供給や技術導入を左右する改革・環境整備への注目を維持した。

- 2025年6月:Bayer Pakistan (Pvt) Limitedは、小規模農家による作物保護製品および種子へのアクセス改善を目的として、HBL Zarai Services Limited(HZSL)と戦略的パートナーシップを締結した。この提携により、確立された農業金融・サービスチャネルを通じたラストマイル到達力が強化され、主要農業地域におけるより体系的な流通とアドバイザリー連動型の販売が支えられた。

- 2024年4月:Fauji Fertilizer Company(FFC)は、パキスタン初のホウ素強化DAP肥料と位置付けられるSona Boron DAPを発売し、微量栄養素欠乏管理を狙いとした。この発売により、付加価値の高い微量栄養素強化肥料の供給が拡大し、土壌健全性の取り組みに沿った、コモディティ肥料から差別化された栄養ソリューションへの転換が強化された。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査では、パキスタンの農薬市場を、農場および商業的栽培において、害虫、雑草、病害による作物損失を防ぐためにパキスタン国内で使用目的で販売される作物保護製品の価値と定義する。

対象範囲からの除外:本市場規模には、肥料、種子、農業機械、灌漑用資材は含まれない。

セグメンテーション概要

- 農薬タイプ別

- 肥料

- 窒素系

- リン酸系

- カリウム系

- その他の肥料(カルシウム、硫黄、マグネシウム)

- 農薬(ペスティサイド)

- 除草剤

- 殺虫剤

- 殺菌剤

- その他の農薬

- 補助剤

- 植物成長調整剤

- 肥料

- 作物タイプ別

- 穀物・シリアル

- 豆類・油糧種子

- 果物・野菜

- 商業換金作物(綿花、サトウキビ)

- 芝生・観賞用

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、パキスタンの農業および作物保護需要の牽引要因に関するファクトベースの構築から始まり、その後モデル出力の妥当性検証に用いられる。主に、パキスタン統計局の発表資料、国家食糧安全保障・研究省の刊行物、FAOSTATの作付面積・収量表、UN Comtradeの貿易統計、関連国内規制当局による農薬登録関連の通知など、公開情報源に依拠している。

加えて、企業の年次報告書、投資家向けプレゼンテーション、信頼性の高い報道記事を精査し、一般的に使用される化学品の製品構成の変化や価格動向を把握している。必要に応じて、企業財務・インテリジェンスの有料購読サービス、特許データベース、出荷単位の輸出入データセットも活用し、貿易フローおよび有効成分の動向を相互検証している。これらの情報源は例示であり、データ収集、検証、確認のために他の多くの公開および有料の情報源も参照した。

一次インタビューおよび調査

一次調査は、チャネルマージン、製剤別の価格変動、作物シーズンごとの現場での採用動向の変化など、デスクリサーチだけでは十分に説明できない前提条件を検証するために用いられる。メーカーおよび加工業者、輸入業者・販売代理店、大規模農場経営者、農学専門家を対象とし、パキスタン国内の主要な農業地帯にわたって需要動向を検証することで、最終的な市場規模算定が単一の視点に偏らないようにしている。

一次調査の実施対象者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:37% | 経営幹部(CXO):13% | APAC:48% |

| ミッド層:46% | 機能部門/事業部門責任者:38% | EMEA:29% |

| 小規模プレーヤー:17% | マネージャー:49% | アメリカ大陸:23% |

市場規模算定と予測

市場規模算定はトップダウン方式を用いて構築されており、作付面積、作物構成、標準的な処理強度を用いてパキスタンにおける作物保護の対象需要プールを再構築し、その後カテゴリー別価格を用いて金額に変換している。最初の合計値が算出された後、チャネル別のサンプル価格、輸入業者・販売代理店の取扱量チェック、入手可能なサプライヤー開示情報からの限定的な積み上げなど、選択的なボトムアップ的近似値との照合を行っている。

モデルで使用される主な入力データには、主要作物群の作付面積動向、季節的な病害虫圧力、作付・収穫サイクルの変化、有効成分および中間体の輸入依存度、製剤構成や為替変動による平均販売価格の変化が含まれる。ある年の変数が弱い場合には、検証済みの比率(1ヘクタール当たりの投与量など)を繰り越し、最新の検証済み価格を用いて価値を再基準化することでギャップに対応している。予測にあたっては、専門家との議論で合意された現実的な範囲内で需要、価格、採用状況を柔軟に変動させられるようシナリオ分析を用いており、最終的な曲線は予想される作物生産動向および購買力の指標との整合性について確認している。

データ検証および更新サイクル

成果物は独立した複数の指標間のトライアンギュレーションを通じて検証され、その後、モデルが貿易、作付、価格の各指標から乖離しないよう分散チェックが実施される。また、カテゴリーレベルの外れ値も再確認し、承認前に第二の分析者によるレビューを完了させることで、計算ロジックと前提条件の一貫性を維持している。

本レポートは年次で更新され、主要な政策措置、急激な為替変動、価格を急速に変化させ得る供給の混乱などの重大な事象が発生した場合には、随時更新が実施される。納品前には最終確認を行い、クライアントが最新の公開データおよび確認済みの現場フィードバックに沿った最新の見解を受け取れるようにしている。

Mordor Intelligenceによるパキスタン農薬市場規模と他の公表推計値との比較

パキスタン農薬市場に関して公表されている市場規模の数値は、トピックのラベルが同じように見えても、大きく異なる場合がある。これは通常、各社が異なる製品区分を含めていること、貿易やチャネルのマークアップの扱いが異なること、基準年や為替のタイミングが異なることに起因する。

この市場における主な差異の要因は、推計が作物保護のみに限定されているか、肥料などの隣接する生産資材を加えているか、変動の激しい為替期間中に平均販売価格をどのように段階的に引き上げているか、そして需要が処理済み作付面積に基づいているか、それとも農業支出全般に基づいているかである。もう一つの相違点は更新頻度に起因し、基準年が古い場合、近年の価格改定や輸入可能性の変化を反映できていないことがある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.40 B (2025) | |

| グローバルコンサルティング企業A | USD 1.60 B (2024) | この数値は、肥料や植物成長調整剤を一般的に含む、より広範な農業用生産資材の範囲を用いていると見られ、定義上の対象範囲を拡大させる一方で、その後の価格変動を反映できていない可能性のある、より古い基準年を用いている。 |

| 業界出版社B | USD 0.30 B (2022) | この推計は、作物保護化学品に限定した狭い見方により近く、より限定的な製品タイプと古い価格設定に依拠している可能性があり、輸入コストや製剤構成が変化している中で、現在の価値を過小評価する可能性がある。 |

この表は幅広いばらつきを示しており、Mordor Intelligenceのモデルでは、肥料支出やその他の隣接する農業用生産資材を含めるのではなく、パキスタン国内で使用される作物保護用農薬(原産地、種類、用途別)に基づいて数値を算出している。対象範囲を一貫させたうえで、作付面積の指標、貿易動向、チャネル価格のフィードバックと照合することで、最終的な数値は年を追って追跡・再現しやすいものとなる。

レポートで回答される主要な質問

2026年のパキスタン農薬市場の規模はどのくらいですか?

パキスタン農薬市場規模は2026年にUSD 35億9,000万であり、2031年にはUSD 47億8,000万に向けてCAGR 5.85%で成長しています。

パキスタン農薬市場において最も急速に成長しているセグメントはどれですか?

農薬(ペスティサイド)は年平均成長率(CAGR)6.28%で拡大しており、主要セグメントの中で最も高い成長率を示しています。

競争の集中度はどの程度ですか?

パキスタン農薬市場は中程度の集中度を示しており、上位5社が業界収益の相当部分を占めています。

小規模農家の農業資材購入を支援する政策措置は何ですか?

キサーン・カードは、農家に対して標的型補助金を直接提供し、肥料および作物保護製品へのアクセスを改善しています。

最終更新日: