生物的強化市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 164.80 百万米ドル |

| 市場規模 (2031) | 254.10 百万米ドル |

| 成長率 (2026 - 2031) | 9.00% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生物的強化市場分析

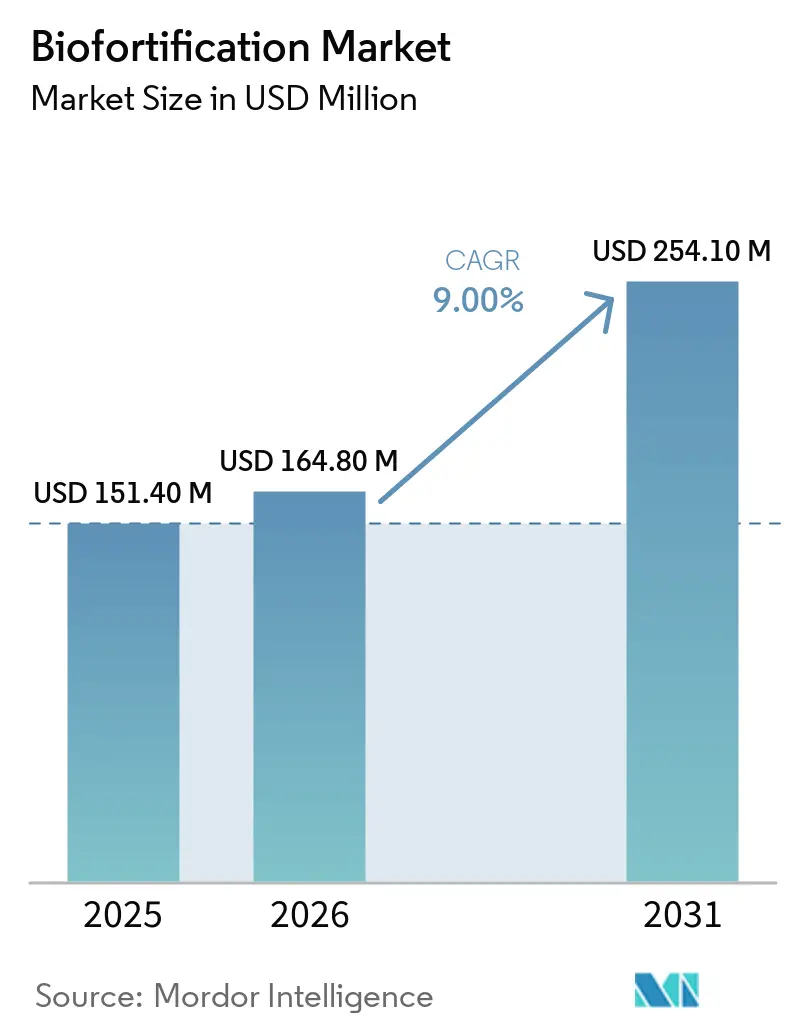

生物的強化市場規模は2025年に1億5,140万米ドルと評価され、2026年の1億6,480万米ドルから2031年には2億5,410万米ドルへと、予測期間(2026年~2031年)においてCAGR 9.0%で成長する見込みです。市場の成長は、世界人口の相当部分に影響を与えるミクロ栄養素欠乏の根強い問題によって牽引されており、栄養に焦点を当てた作物改良が公共政策の優先課題であり続けています。HarvestPlusによると、生物的強化に投資された1米ドルごとに疾病負担の軽減を通じて17米ドルの便益が生み出されており、これがドナーおよび開発金融の関心を持続させています。栄養素欠乏地域の政府は、生物的強化された主食を食料・栄養プログラムに組み込んでいます。これは、定期的な錠剤配布のみに依存するのではなく、既存の作物・種子システムを活用するアプローチです。市場はまた、主食作物がカロリー消費を支配する南アジア全域での亜鉛小麦および亜鉛米プログラムの拡大からも恩恵を受けており、公共調達システムが大規模な流通を促進しています。生物的強化市場における競争力学は依然として分散しており、価値創造は少数のグローバル種子企業に集中するのではなく、公共育種家、地域種子増殖業者、協同組合、作物栄養企業、ラストマイル企業の間に分散しています。

主要レポートのポイント

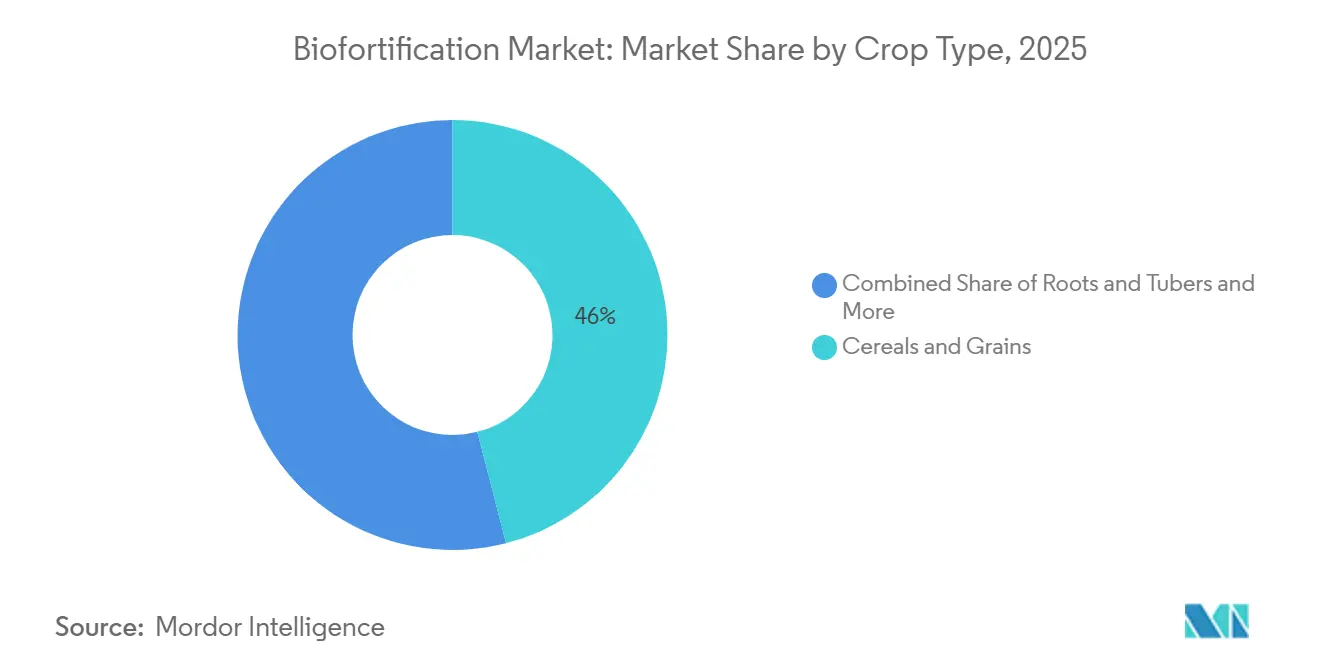

- 作物タイプ別では、穀物・穀類セグメントの生物的強化市場シェアが2025年に最大の46.0%を占め、豆類・マメ科植物セグメントの生物的強化市場規模は2026年から2031年にかけてCAGR 10.8%で最も速く成長する見込みです。

- 目標栄養素別では、プロビタミンAの生物的強化市場シェアが2025年に最大の38.0%を占め、亜鉛強化作物の生物的強化市場規模は2026年から2031年にかけてCAGR 11.9%で最も速く成長しました。

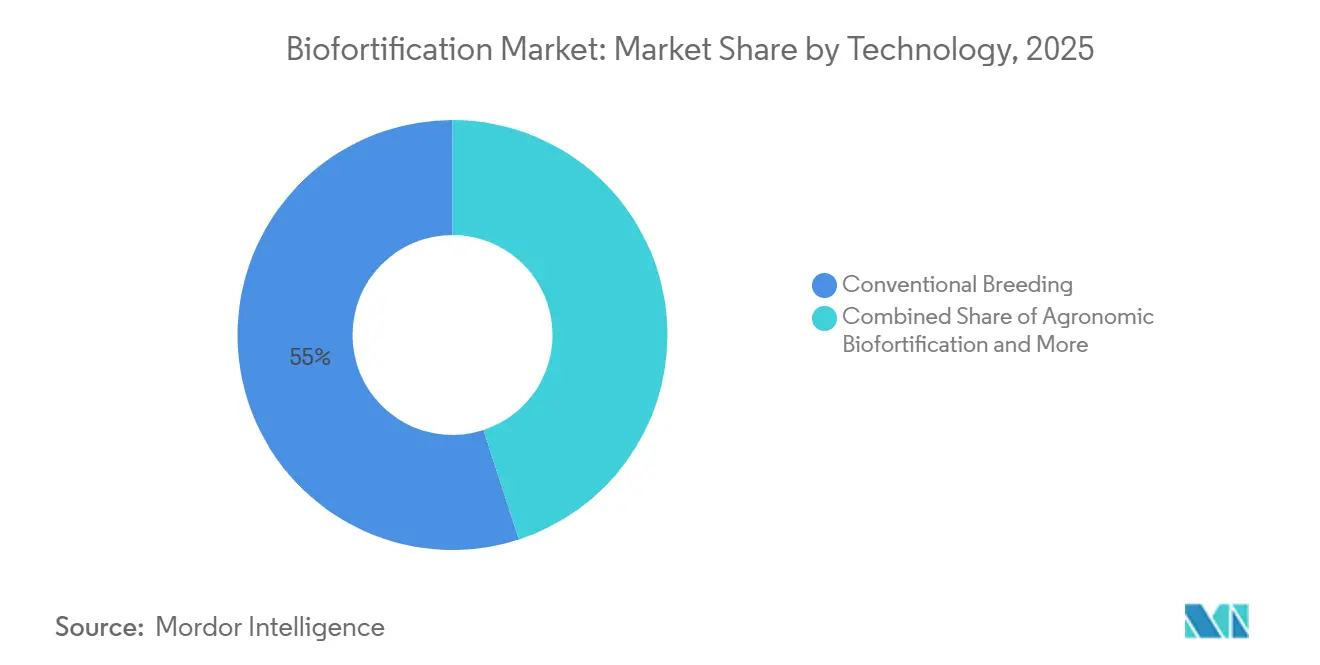

- 技術別では、従来型育種の生物的強化市場シェアが2025年に最大の55.0%を占め、遺伝子工学の生物的強化市場規模は2026年から2031年にかけてCAGR 12.3%で最も速く成長しました。

- 最終用途別では、商業農業の生物的強化市場シェアが2025年に最大の65.0%を占め、政府・NGOの種子調達の生物的強化市場規模は2026年から2031年にかけてCAGR 7.2%で最も速く成長する見込みです。

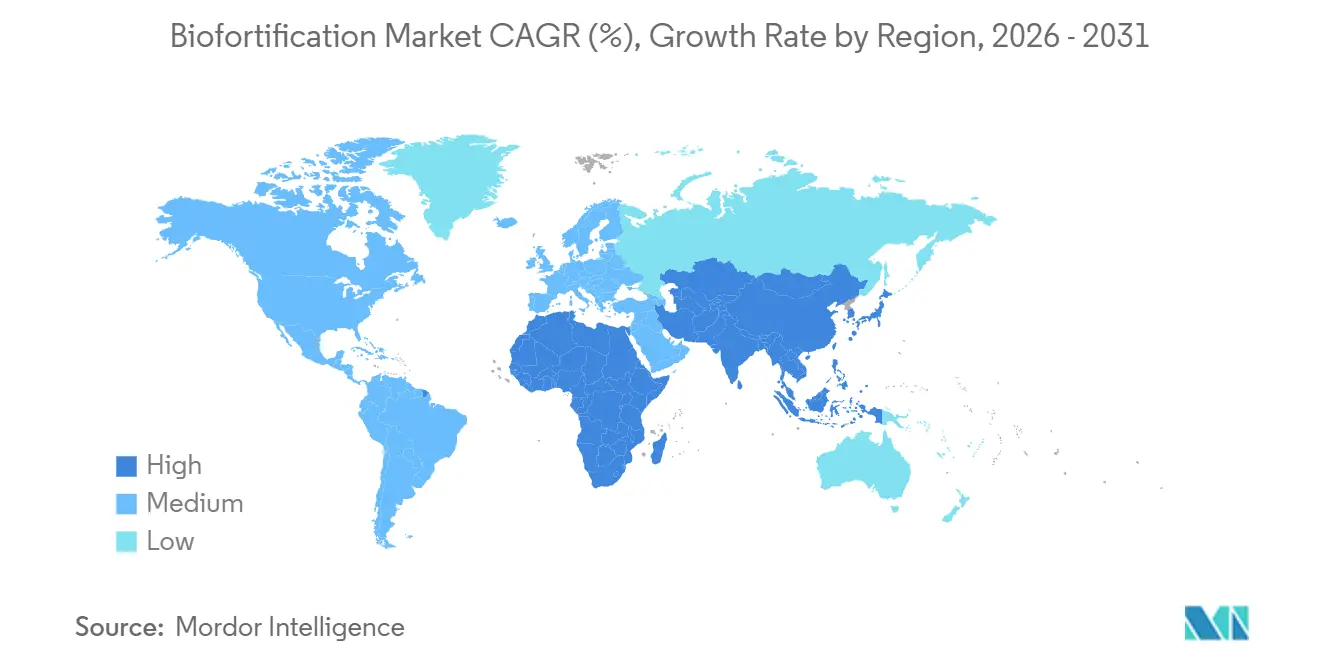

- 地域別では、アジア太平洋地域の生物的強化市場シェアが2025年に最大の28.0%を占め、2026年から2031年にかけてCAGR 9.8%で最も速く成長しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の生物的強化市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公共栄養プログラムにおける生物的強化主食の政府調達 | +1.8% | 世界規模、南アジアおよびサハラ以南アフリカに集中 | 中期(2~4年) |

| 根強い潜在的飢餓とミクロ栄養素欠乏の負担 | +1.6% | アジア太平洋、アフリカ、南米 | 長期(4年以上) |

| 補給剤および工業的強化に対するコスト効率の高い栄養供給 | +1.2% | 世界規模、特に低・中所得国 | 中期(2~4年) |

| 育種、ゲノム編集、農業的ミクロ栄養素供給における進歩 | +1.8% | 世界規模、北米・欧州・南アジアに研究開発拠点 | 中期(2~4年) |

| ブレンドファイナンスおよびインパクトファイナンスを引き付ける気候変動に強い生物的強化品種 | +1.3% | アフリカ、南アジア、南米への波及 | 長期(4年以上) |

| 加工業者および小売業者からの基準、トレーサビリティ、栄養ロゴの需要 | +0.8% | 北米、欧州、アジアの都市市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

公共栄養プログラムにおける生物的強化主食の政府調達

生物的強化市場は、政府が公共栄養プログラム向けに生物的強化主食を調達する際に、一貫した需要成長を見せています。このアプローチは、需要をプロジェクトベースの配布から定期的な調達へと移行させます。さらに、学校給食プログラムや社会保護イニシアチブが実行可能な商業チャネルとして台頭しています。例えば、2024年のNutriHarvestとCargill, Incorporatedの300万米ドルの共同プロジェクトは、インド、ケニア、タンザニア、グアテマラの機関購入者への鉄強化パールミレットおよび亜鉛小麦の供給を支援しています[1]出典:Cargill、「HarvestPlusとCargillがNutriHarvestプロジェクトを開始」、cargill.com。ナイジェリアでは、HarvestPlusが2025年に開始したビタミンA強化トウモロコシおよび鉄強化パールミレット種子の最低基準の採用により、正式な種子流通システム内のコンプライアンス要件が強化されました。特に、農家の採用率が最も高いのは、積極的な調達システムが整備されている地域であり、農業的性能と並んで需要組織化の重要な役割が強調されています。

根強い潜在的飢餓とミクロ栄養素欠乏の負担

生物的強化市場は、主食に依存する人口の間でのミクロ栄養素の栄養不良という根強い問題により成長しています。この課題に対処するためには、広範な食料ベースの介入が依然として不可欠です。2024年に「Journal of Health, Population and Nutrition」に掲載されたデータによると、インドでは生後6か月から59か月の子供の約67%が貧血であり、パキスタンでは5歳未満の子供の40%以上が発育不全であり、介入の重大な必要性が浮き彫りになっています[2]出典:国立生物工学情報センター、「作物の栄養品質を改善するための持続可能な戦略としての生物的強化」、ncbi.nlm.nih.gov。この負担は、1日のカロリー摂取量が単一の主食に大きく依存している地域で特に顕著です。そのような主食の栄養品質を向上させることで、食習慣に大幅な変化を必要とせずに健康アウトカムを改善できます。さらに、育種および品種リリースサイクルの中断が広範な採用達成前に新品種の開発を弱体化させる可能性があるため、資金不足が問題を悪化させています。

補給剤および工業的強化に対するコスト効率の高い栄養供給

生物的強化市場は、特に農村部や低所得地域で普及している主食ベースの食事において、補給剤や工業的強化に対するコスト効率の高い代替手段を提供しています。工業的強化プログラムを持つ政府は栄養不足に対処していますが、農村地域では加工食品のカバレッジが限られているという課題に直面することが多いです。このギャップは、正式な食品加工システムの外にある世帯に生物的強化主食が届く機会を提供しています。生物的強化穀物の生産が拡大するにつれて、主食中心の食事における収穫後プレミックスへの依存が減少し、より広範な栄養供給チェーンの長期的なダイナミクスにわずかな変化をもたらす可能性があります。さらに、生物的強化市場は、種子の採用が販売単位ごとの定期的な栄養コストの必要性を排除するため、初期開発支出と長期的な社会的便益を重視する投資家にとって魅力的です。

育種、ゲノム編集、農業的ミクロ栄養素供給における進歩

育種技術、ゲノム編集、農業的ミクロ栄養素供給における進歩は、栄養素の発見から作物の商業展開までの時間を短縮することで、生物的強化市場の成長を牽引しています。強化された育種技術と精密な栄養素供給システムは、多様な圃場条件下での作物性能とミクロ栄養素吸収をサポートしながら、栄養強化作物の効率を向上させています。ゲノム編集ツールはまた、より高い栄養密度と改善された生物学的利用能を持つ作物のより迅速な開発を促進しています。これらの科学的発展は、主食システム内での生物的強化作物の商業的実行可能性を高めています。しかし、多くの発展途上農業経済における規制承認、種子認証プロセス、流通インフラは、技術の進歩と比較して遅いペースで進んでいます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 遺伝子組換えおよびゲノム編集作物承認の規制遅延 | -0.9% | アフリカ、南アジア、欧州の一部 | 中期(2~4年) |

| 遺伝子操作による栄養強調表示に対する消費者の懐疑心 | -0.7% | 世界規模、先進国および都市市場に集中 | 短期(2年以内) |

| ラストマイルの種子増殖と流通の断片化 | -0.8% | サハラ以南アフリカ、南アジア、農村南米 | 中期(2~4年) |

| バルク商品チャネルにおける農場ゲートプレミアムの低さ | -0.6% | サハラ以南アフリカおよび南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

遺伝子組換えおよびゲノム編集作物承認の規制遅延

遺伝子組換えおよびゲノム編集作物の承認における規制遅延は、生物的強化市場の成長を引き続き妨げています。先進的な育種技術は、様々な農業地域にわたって一貫性のないバイオセーフティおよび商業化の枠組みに直面しています。農業バイオテクノロジー応用取得のための国際サービスによると、2024年までにアフリカ54か国のうちわずか数か国のみが遺伝子組換え作物の栽培を承認しており、栄養素欠乏地域における先進的な生物的強化作物技術のより広範な採用を制限しています[3]出典:農業バイオテクノロジー応用取得のための国際サービス、「アフリカにおける遺伝子組換え作物承認のグローバル状況」、isaaa.org。一部の国々はゲノム編集作物に対してより柔軟な政策を徐々に採用していますが、アフリカおよび東南アジア全域での規制の調和は依然として限られています。その結果、企業はこれらの混在した規制環境を乗り越えるために、従来型と遺伝子工学的な生物的強化パイプラインの両方を維持しています。

遺伝子操作による栄養強調表示に対する消費者の懐疑心

遺伝子操作による栄養強調表示に対する消費者の懐疑心は、栄養強化作物への信頼が科学的検証や規制の進歩に遅れをとることが多いため、生物的強化市場の成長を引き続き妨げています。ホーエンハイム大学の研究者が2025年に指摘したように、サハラ以南アフリカの消費者は外見だけで生物的強化作物と従来品種を区別することに苦労することが多いです。この課題は、製品の混合の可能性を高め、地域の取引チャネル内でのプレミアム価格設定の機会を損なわせます。視覚的な差別化の欠如はまた、購入者や取引業者の間での認証およびトレーサビリティシステムへの信頼を低下させます。その結果、採用はローカライズされた啓発プログラム、透明なラベリング、強化された栄養に焦点を当てたコミュニケーション戦略にますます依存するようになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

作物タイプ別:穀物が収益を支え、豆類・マメ科植物が加速

穀物・穀類セグメントの生物的強化市場シェアは2025年に最大の46.0%を占めました。この優位性は、アジアおよびアフリカのミクロ栄養素欠乏地域における主食としての米、小麦、トウモロコシの役割に起因しています。大規模な公共育種プログラムおよび国家種子流通システムは、特殊作物と比較してより広い人口に届く能力があるため、これらの主食作物を優先しています。亜鉛強化小麦とプロビタミンA強化トウモロコシは、栄養上の利点とスケーラブルな生産経済性を組み合わせているため、商業的に重要です。さらに、このセグメントは、世界の主要農業経済における強固な機関調達、確立されたバリューチェーン、既存の農業システムとの適合性から恩恵を受けています。

豆類・マメ科植物セグメントの生物的強化市場規模は、2026年から2031年にかけてCAGR 10.8%で最も速く成長する見込みです。この成長は、貧血とタンパク質欠乏が一般的な栄養課題であるアフリカおよび南アジアにおける鉄強化豆、レンズ豆、豆類作物への需要増加によって牽引されています。豆類は、その栄養密度、土壌健全性への利点、気候変動への耐性により、商業的重要性を増しています。鉄強化豆および栄養強化マメ科植物は、学校給食および食料安全保障プログラムを含む機関イニシアチブによってますます支援されています。さらに、集約システムおよび地域種子増殖ネットワークの発展が、栄養強化豆類作物のパイロット規模プロジェクトからより広範な商業農業流通チャネルへの移行を世界的に促進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

目標栄養素別:プロビタミンAがリード、亜鉛強化作物が最速成長を牽引

プロビタミンAセグメントの生物的強化市場シェアは2025年に最大の38.0%を占めました。このセグメントは、いくつかの低所得農業経済におけるビタミンA欠乏の根強い課題により市場をリードしています。プロビタミンA強化トウモロコシ、キャッサバ、オレンジ色果肉サツマイモなどの作物は、長期的な機関支援、啓発キャンペーン、公共部門の流通イニシアチブから恩恵を受けています。これらの作物は、栽培者に大幅な運営上の変更を必要とせずに既存の農業システムにシームレスに統合されるため、商業的採用が増加しています。さらに、政府、ドナー機関、栄養に焦点を当てた調達プログラムの間での受け入れの拡大が、特に世界的な食料安全保障および農村農業開発イニシアチブにおいて、プロビタミンA作物品種への需要を引き続き牽引しています。

亜鉛強化作物の生物的強化市場規模は、2026年から2031年にかけてCAGR 11.9%で最も速く成長しました。これらの作物への需要は、主食ベースの食事において亜鉛欠乏が依然として蔓延している南アジアおよび東南アジアの小麦・米システムと密接に結びついています。亜鉛に焦点を当てた育種プログラムは、広く消費される主食作物を通じてスケーラブルな栄養改善を提供する可能性があるため、政策支援が増加しています。鉄もまた、アフリカおよびアジア全域での貧血削減プログラムへの継続的な投資に支えられた重要な栄養素カテゴリーであり続けています。さらに、研究者たちはゲノム編集および先進的な育種技術を通じて、葉酸、セレン、多栄養素作物品種に関する研究を進めています。栄養素固有の認証基準は、世界の様々な農業市場における商業化経路および機関採用に引き続き影響を与えています。

技術別:従来型育種が支配、遺伝子工学が加速

従来型育種の生物的強化市場シェアは2025年に最大の55.0%を占めました。この方法は、遺伝子組換え作物に関連する多くのバイオセーフティ規制を回避しながら、主食作物のスケーラブルな栄養強化を可能にするため、依然として支配的です。公共農業研究システムおよび国際作物改良プログラムは、従来の育種方法を通じた栄養強化作物品種の大規模リリースを引き続き推進しています。このアプローチは、先進的なバイオテクノロジーの規制承認システムが限られている発展途上農業経済での広範な採用を促進します。さらに、農業的生物的強化は、世界の商業農業システムにおける既存の作物管理慣行に統合された肥料および葉面散布プログラムを通じてミクロ栄養素供給を強化することで、従来型育種を補完しています。

遺伝子工学の生物的強化市場規模は、2026年から2031年にかけてCAGR 12.3%で最も速く成長しました。この成長は、従来型育種では常に効率的に達成できないゲノム編集、栄養素スタッキング、改善されたミクロ栄養素生物学的利用能技術の進歩によって牽引されています。ゲノム編集アプローチは、主食作物のより迅速な栄養強化と形質最適化を可能にするため、ますます好まれています。しかし、規制の複雑さは、バイオセーフティ承認システムが国によって大きく異なるアフリカおよび東南アジアで特に重大な商業的課題であり続けています。その結果、技術環境はますます二極化しており、従来型生物的強化プログラムがより厳格な規制を持つ地域で支配的である一方、先進的な遺伝子工学作物プラットフォームは、より許容的な規制枠組みと強力なバイオテクノロジーインフラを持つ市場で勢いを増しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途別:商業農業が収益を支え、政府調達が加速

商業農業の生物的強化市場シェアは2025年に最大の65.0%の収益シェアを占めました。商業栽培者は、農業的性能と機関調達および栄養連動プレミアム市場へのアクセスの組み合わせにより、栄養強化作物品種の採用を増やしています。種子増殖ネットワークおよび流通システムは、実証プロジェクトからより広範な商業農業生産システムへと拡大しています。小麦、トウモロコシ、豆の栄養強化品種は、いくつかの発展途上農業経済全域での植え付け決定における標準的な選択肢になりつつあります。この採用は、食料安全保障目標と農場収益性の整合によってさらに支援されており、栽培者が世界の従来型農業生産環境において生産性を維持しながら栄養に焦点を当てたサプライチェーンに参加できるようにしています。

政府・NGOの種子調達の生物的強化市場規模は、2026年から2031年にかけてCAGR 7.2%で最も速く成長する見込みです。公共部門の調達プログラムは、パイロット種子配布イニシアチブから学校、病院、社会福祉システム向けの構造化された機関穀物購入へと移行しています。このシフトは、調達契約が栽培者と種子供給業者に対してより大きな市場確実性を提供するため、栄養強化作物品種の長期的な需要安定性を高めています。政府および開発機関は、栄養に敏感な農業調達システム内でのトレーサビリティ、栄養素検証、認証基準をますます重視しています。機関需要の成長は、世界の栄養強化農業生産および流通ネットワーク全体での試験インフラ、サプライチェーンの透明性、品質保証システムへの投資を促進しています。

地域分析

アジア太平洋地域の生物的強化市場シェアは2025年に最大の28.0%の市場シェアを占め、アジア太平洋地域の市場規模は2026年から2031年にかけてCAGR 9.8%で最も速く成長する見込みです。この地域のリーダーシップは、インド、パキスタン、バングラデシュ、中国、インドネシアなどの国々における大規模なミクロ栄養素欠乏人口の存在と、強固な公共農業プログラムおよび高い主食作物消費の組み合わせに起因しています。この地域の政府は、国家支援の種子システムおよび栄養イニシアチブを通じた亜鉛小麦、鉄強化パールミレット、プロビタミンA作物の流通をますます支援しており、地域の成長を支援しています。

アフリカは、広範な栄養不足と気候変動に敏感な農業システムにより、栄養強化作物への強い長期的需要を生み出す構造的に重要な成長地域であり続けています。鉄強化豆、亜鉛強化トウモロコシ、生物的強化パールミレットは、特に東アフリカおよび南部アフリカにおける地域の食料安全保障および農業開発プログラムにますます組み込まれています。いくつかのアフリカ政府は、種子リリース枠組みにミクロ栄養素基準を徐々に統合しており、栄養強化作物品種の商業的正当性を高めています。地域集約業者および種子増殖業者が主導する流通システムは、ドナー支援のパイロットプログラムを超えた採用を強化しています。

北米は生物的強化市場において成熟した地位を占めており、活動は大規模な公共栄養イニシアチブよりも主にイノベーション、プレミアム特殊製品、農業的投入システムに焦点を当てています。南米は多様な活動の組み合わせを示しており、国レベルの取り組みが穀物、米、根菜作物の経路にわたっています。この地域はまた、生物的強化イニシアチブを推進する公共研究パートナーシップにおける重要な役割を示しました。欧州の生物的強化市場への貢献は、大規模な主食給食プログラムよりも主にその研究能力とミクロ栄養素投入ポートフォリオを通じたものです。

競争環境

競争環境は、地域間での栄養素目標、作物タイプ、公共部門の優先事項、農業システムの違いにより、適度に分散したままです。Bayer AG、Corteva, Inc.、Syngenta AG、BASF SE、UPL Limitedなどの主要プレーヤーは、公共部門の育種システムおよび地域種子増殖業者と並んで事業を展開しています。競争上のポジショニングは、種子流通能力、地域農業支援、栄養素検証システム、公共調達プログラムとの関係にますます依存しています。地域種子企業は、発展途上農業経済における小規模農家農業システムへのアクセスに地域ネットワークが不可欠であるため、大きな影響力を維持しています。

競争は、種子遺伝学と育種能力のみに焦点を当てるのではなく、統合されたバリューチェーン調整へとシフトしています。企業と開発パートナーは、購入者の信頼と調達適格性を高めるために、トレーサビリティ、認証、栄養素検証システムへの投資を増やしています。戦略的パートナーシップは、種子増殖、機関購入、農業アドバイザリーサポート、栄養に焦点を当てた流通チャネルを調整された枠組み内で整合させています。農業投入供給業者と種子開発業者は、定期的な肥料とミクロ栄養素投入販売が種子規模拡大戦略とは異なる独自の商業モデルの下で事業を展開しています。

競争環境は、複数の農業地域にわたって種子開発、機関パートナーシップ、栄養認証システムを組み合わせる企業をますます優遇しています。HarvestPlusによると、同社は2025年8月に商業サプライチェーン内での認証栄養強化製品の識別と検証を強化するためにニュートラルマーク認証シンボルを導入しました。Maharashtra Hybrid Seeds Company Private LimitedやSeed Co Limitedなどの地域企業も、発展途上農業市場でのローカライズされた種子流通ネットワークと商業拡大を通じて競争上の地位を強化しています。トレーサビリティ、認証、機関調達プログラムとの整合は、世界規模で重要な競争上の差別化要因になりつつあります。

生物的強化産業リーダー

Bayer AG

Syngenta AG

BASF SE

Corteva, Inc.

UPL Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:タンザニアのイリンガ農家協同組合連合は、HarvestPlusとCargillのNutriHarvestプロジェクトの支援を受け、2025年末までに20メートルトンの認証鉄強化豆種子の生産を達成しました。この生産量は当初の生産目標の4倍であり、参加農家に提供された信用モデルの下での100%返済率を伴っていました。この結果は、東アフリカ全域での複製に向けた協同組合主導の生物的強化種子増殖モデルの商業的実行可能性を示しています。

- 2025年12月:半乾燥熱帯地域国際作物研究所は、最初の生物的強化パールミレット品種であるIniadi Composite 1501およびICMP 177003を導入しました。これらの品種は、ジンバブエおよびより広い東部・南部アフリカ地域向けに特別に開発された、Iniadi遺伝的背景に由来する干ばつ耐性と高い鉄・亜鉛密度を組み合わせています。

- 2024年4月:HarvestPlusと国際食料政策研究所は、亜鉛米、ビタミンA強化トウモロコシ、ビタミンA強化サツマイモ、鉄強化豆の栽培を促進するためにバングラデシュとウガンダで生物的強化プロジェクトを開始しました。このプロジェクトは、生物的強化種子の配布と気候スマート農業慣行に関するトレーニングプログラムを通じて、バングラデシュの38,000人の農家とウガンダの20,000人の農家を対象としています。

世界の生物的強化市場レポートの範囲

生物的強化とは、育種、農業的方法、またはバイオテクノロジーを通じて亜鉛、鉄、プロビタミンAなどのミクロ栄養素のレベルを高めることにより、食用作物の栄養含有量を強化することです。このプロセスは、栄養不良とミクロ栄養素欠乏に対処しながら、広く消費される主食作物の栄養品質を向上させることを目的としています。生物的強化市場レポートは、作物タイプ別(穀物・穀類、根菜・塊茎類、豆類・マメ科植物、油糧種子)、目標栄養素別(プロビタミンA、鉄、亜鉛、葉酸、アミノ酸・タンパク質、その他の目標栄養素)、技術別(従来型育種、遺伝子工学・ゲノム編集、農業的生物的強化)、最終用途別(商業農業、飼料原料、政府・NGOの種子調達、食品加工・ブランド生物的強化食品)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| 穀物・穀類 | 米 |

| 小麦 | |

| トウモロコシ | |

| パールミレット | |

| 根菜・塊茎類 | |

| 豆類・マメ科植物 | |

| 油糧種子 |

| プロビタミンA |

| 鉄 |

| 亜鉛 |

| 葉酸 |

| その他 |

| 従来型育種 |

| 遺伝子工学 |

| 農業的生物的強化 |

| 商業農業 |

| 飼料原料 |

| 政府・NGOの種子調達 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | ナイジェリア |

| 南アフリカ | |

| アフリカその他 |

| 作物タイプ別 | 穀物・穀類 | 米 |

| 小麦 | ||

| トウモロコシ | ||

| パールミレット | ||

| 根菜・塊茎類 | ||

| 豆類・マメ科植物 | ||

| 油糧種子 | ||

| 目標栄養素別 | プロビタミンA | |

| 鉄 | ||

| 亜鉛 | ||

| 葉酸 | ||

| その他 | ||

| 技術別 | 従来型育種 | |

| 遺伝子工学 | ||

| 農業的生物的強化 | ||

| 最終用途別 | 商業農業 | |

| 飼料原料 | ||

| 政府・NGOの種子調達 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | ナイジェリア | |

| 南アフリカ | ||

| アフリカその他 | ||

レポートで回答される主要な質問

世界の生物的強化ビジネスの現在の規模はどのくらいですか?

生物的強化市場規模は2026年に1億6,480万米ドルと評価されています。

栄養強化主食作物の収益創出をリードしている地域はどこですか?

アジア太平洋地域が2025年に最大の28.0%の市場シェアでリードしています。

最も多くの収益に貢献している作物グループはどれですか?

穀物・穀類セグメントが2025年に最大の46.0%のシェアを占めました。

最も速く成長している栄養素カテゴリーはどれですか?

亜鉛強化作物は2026年から2031年にかけてCAGR 11.9%で最も速く拡大する見込みです。

最終更新日: