パキスタン農作物保護化学品市場規模およびシェア

市場概要

| 調査期間 | 2017 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2017 - 2023 |

| 市場規模 (2025) | 251.3 百万米ドル |

| 市場規模 (2030) | 289.3 百万米ドル |

| 成長率 (2025 - 2030) | 2.86% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパキスタン農作物保護化学品市場分析

パキスタン農作物保護化学品市場規模は2025年に2億5,130万米ドルと推定され、予測期間(2025年~2030年)中に年平均成長率2.86%で成長し、2030年までに2億8,930万米ドルに達する見込みです。

農業はパキスタン経済の基盤であり続けており、国内労働力の40%以上を雇用し、小麦、綿花、サトウキビ、マンゴー、なつめやし、キンノウオレンジなどの主要作物において世界上位10位の生産国としての地位を確立しています。農業部門の重要性は、主要作物(小麦、米、綿花、サトウキビ)の寄与によってさらに強調されており、これらは国内総生産の約4.9%を占めています。パキスタンの農業景観は、カリフ季(4月から12月)とラビ季(10月から5月)という二毛作システムによって特徴づけられており、周年栽培を可能にし、包括的な農作物保護化学品戦略を必要としています。

パキスタンにおける農作物保護化学品市場は、現代農業慣行および精密農業技術の導入によって推進される変革を経験しています。2022年には、農業用地1ヘクタール当たりの平均農薬消費量が0.4キログラムに達し、農作物保護対策への関心の高まりを反映しています。農家は総合的病害虫管理技術をますます採用しており、化学的防除と生物的防除手法を組み合わせることで、環境への影響を最小化しながら作物収量を向上させています。持続可能な農業慣行へのこの転換は、市場のダイナミクスを再形成し、メーカーの製品開発戦略に影響を与えています。

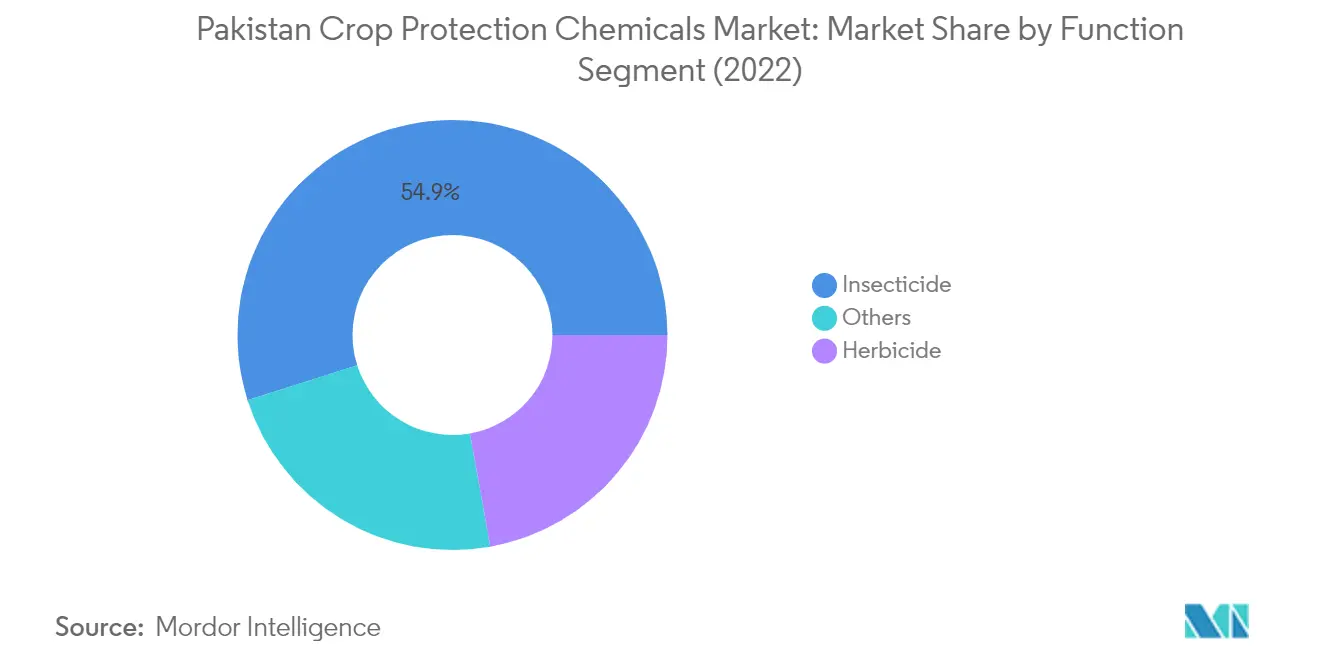

市場の状況は季節的な病害虫の課題によって大きく影響されており、異なる作付け季節がそれぞれ特有の脅威に直面しています。カリフ季は主に綿作物におけるアカミアオムシの侵害に悩まされ、ラビ季は小麦アブラムシ、ツマジロクサヨトウ、コナジラミからの課題に直面しています。これらの病害虫パターンは農業病害虫防除において専門的なアプローチをもたらし、2022年には農薬が市場シェアの54.9%を支配し、続いて除草剤が22.2%を占めています。業界は特定の作物と病害虫の組み合わせに対応した標的型ソリューションで応じており、より効率的かつ効果的な病害虫管理戦略につながっています。

市場は戦略的パートナーシップおよび政府の取り組みを通じて実質的な技術的進歩を目撃しています。2023年12月、アジア開発銀行はパキスタンにおける病害虫防除の改善と農業生産量の増加を目的とした気候に配慮した技術ベースのソリューションを提供するプロジェクトを承認しました。この取り組みはデータ収集能力の強化とより効果的な病害虫管理戦略の実施を目指しています。業界は雑草の侵害が作物損失の20〜30%をもたらすという重大な課題に直面しており、より効果的な除草剤製剤と施用技術の開発を促進しています。これらの開発は、農薬使用を最適化し作物収量を改善するための農家教育プログラムの拡充やデジタル農業ソリューションの導入によって補完されています。

パキスタン農作物保護化学品市場のトレンドと洞察

小麦、米、綿花などの主要作物における菌類病害の蔓延の拡大が、国内の1ヘクタール当たりの殺菌剤消費量を増加させた

- パキスタンはさまざまな地域にわたって多様な農業慣行を有し、幅広い作物を栽培しています。同国の気候と土壌条件は多種多様な作物の栽培を支えています。病害虫は農業生産に対する重大な脅威をもたらし、収量の減少や潜在的な作物の不作につながります。こうした課題に対処するため、同国は2022年に農業用地1ヘクタール当たり平均0.4キログラムの農作物保護化学品を使用しました。

- 菌類病害はパキスタンの農業に対する主要な脅威であり、小麦、米、綿花、果物、野菜などの作物に影響を与えています。これらの病害は作物の大幅な損失、収量の減少、品質の低下をもたらします。その結果、農家は経済的困難と潜在的な食料不足に直面しています。殺菌剤は農薬消費量において首位を占めており、2022年の1ヘクタール当たりの平均消費量は165.3グラムでした。このトレンドは菌類病害と闘い、農業生産に対するその有害な影響を軽減する必要性を反映しています。

- 殺虫剤は農薬消費量において第2位を占めています。2022年には、1ヘクタール当たりの殺虫剤施用量の平均は155.3グラムでした。パキスタンの農業における殺虫剤の使用は、同国の農業慣行への高い依存度と作物を害虫から保護する必要性から広く普及しています。殺虫剤は作物に損害を与え、収量を減少させ、食料安全保障を脅かすさまざまな病害虫を防除するために使用されています。

- 2022年における1ヘクタール当たりの除草剤施用量は100.9グラムでした。これは、雑草の成長を効果的に管理し労務費を最小化することで数量・品質の両面において作物収量を向上させるための有益かつ費用対効果の高い方法としての除草剤使用に対する意識の高まりに起因しています。

さまざまな病害虫および病害による作物損失の増大と病害虫管理改善のための農薬需要の拡大が有効成分の価格を押し上げている

- シペルメトリンは同国で使用される主要殺虫剤として首位を占めており、コナジラミ、アブラムシ(ホッパーを含む)、アオムシ、ヨコバイ、アザミウマ、ダニ、ネキリムシ、サヤムシ、ハモグリムシ、キジラミなど広範な害虫に有効な合成ピレスロイドです。インドと中国がパキスタンへのシペルメトリンの主要輸出国です。2022年現在、この有効成分の価格は前年比で増加傾向を示した後、メトリックトン当たり21,137.1米ドルに急上昇しました。この価格急騰は主にサトウキビ、綿花、果物、野菜などの作物におけるシペルメトリンの需要増大と同国における生産能力の限界によって引き起こされています。

- アトラジンは同国で広く使用される除草剤として重要な地位を占めており、トリアジン系塩素系除草剤に属しています。発芽前除草剤として機能し、トウモロコシ、豆類、ひまわり、サトウキビなどの作物における広範な一年生イネ科草類および一部の一年生広葉雑草を効果的に防除します。この有効成分の価格はさまざまな作物への広範な施用により前年比で継続的に上昇しています。2022年の最新記録時点での価格はメトリックトン当たり13,816.0米ドルでした。

- グリホサートは最も広く使用される除草剤の第2位を占めており、価格はメトリックトン当たり1,144.1米ドルです。多くの農家がこの有効成分を選好するのは、雑草防除のための最も手頃で費用対効果の高いソリューションであるためです。

- マンコゼブは治療的および予防的殺菌剤として機能し、シリアル作物、果物、野菜、豆類における広範な菌類病害を標的とします。現在の価格がメトリックトン当たり7,767.0米ドルであり、マンコゼブは同国で広く使用される主要な殺菌剤有効成分の一つとして位置付けられています。

セグメント分析:機能別

パキスタン農作物保護化学品市場における殺虫剤セグメント

殺虫剤セグメントはパキスタン農作物保護化学品市場において引き続き支配的地位を占めており、2024年に約55%の市場シェアを占めています。この重要な市場ポジションは主に同国の主要作物に影響を及ぼす害虫の広範な蔓延によって牽引されています。ツマジロクサヨトウ、茎ボーラー、アブラムシ、コムギカメムシ、コメゾウムシ、イネの葉を折るガの幼虫、アザミウマはシリアル作物に大幅な収量損失をもたらす主要害虫の一部です。セグメントの支配は特に穀物・シリアル部門において顕著であり、殺虫剤は小麦、米、その他の主食作物の保護において重要な役割を果たしています。さらに、パキスタンが世界第5位の生産国として位置付けられている綿花部門は、コナジラミやアカミアオムシなどの害虫と闘うために殺虫剤に大きく依存しており、セグメントの市場リーダーシップをさらに強固なものにしています。

パキスタン農作物保護化学品市場における除草剤セグメント

除草剤セグメントは、2024年~2029年のパキスタン農作物保護化学品市場において、約4%の予想成長率で最も強い成長を示すと予測されています。この力強い成長軌道は、さまざまな作物において約20〜30%の収量損失をもたらす雑草侵害がもたらす課題の増大によって牽引されています。セグメントの成長は、ファラリス・ミノル、アカザ、ヒルガオ、ヒエ、カラスムギ、ハマスゲなどの雑草が作物収量に対して重大な脅威をもたらす豆類および油糧種子栽培において特に顕著です。この成長は土壌処理化学品の採用拡大によってさらに支えられており、除草剤が主に使用され、施用方法の中で大きな割合を占めています。セグメントの拡大はまた、パキスタンの粘土質土壌条件、特にパンジャブ州においても影響を受けており、雑草の成長に有利な条件を生み出しています。

機能別セグメント化における残余セグメント

パキスタン農作物保護化学品市場における残余セグメントには、殺菌剤、軟体動物駆除剤、殺線虫剤が含まれており、それぞれが特定の農作物保護ニーズに対応しています。殺菌剤は、温暖な気温が菌類病原菌に有利な条件を生み出す地域において特に、シリアル、果物、野菜に影響を及ぼすさまざまな病害の防除において重要な役割を果たしています。軟体動物駆除剤はカタツムリやナメクジの防除に不可欠であり、特にジャンボタニシが重大な脅威をもたらす稲作において重要です。殺線虫剤は作物に大きな損害を与える可能性のある微小な線虫の管理において重要な機能を果たしており、その施用は特に土壌処理プロセスにおいて重要です。これらのセグメントは市場シェアにおいては小規模ですが、パキスタンの農業部門における全体的な農作物保護戦略に不可欠な要素であり続けています。

セグメント分析:施用方法別

パキスタン農作物保護化学品市場における葉面散布セグメント

葉面散布セグメントはパキスタン農作物保護化学品市場において支配的地位を占めており、2024年に約52%の市場シェアを占めています。この重要な市場ポジションは主に、農薬のより標的を絞った効率的な施用を可能にする精密農業手法を農家がますます採用していることによって牽引されています。葉面散布は特に殺虫剤の施用において重要性を増しており、この方法によって施用される化学品の中で殺虫剤が最大のシェアを占めています。この方法の人気はその利便性と植物上で確認された際に葉を侵す病原菌を迅速に防除する有効性から生まれています。さらに、葉面散布は農家に対して特定の作物ニーズと病害虫圧力レベルに基づいて施用量を調整する柔軟性を提供しており、現代農業慣行における必須ツールとなっています。

パキスタン農作物保護化学品市場における土壌処理セグメント

土壌処理化学品セグメントは、2024年~2029年の間に約4%の予測年平均成長率で最も強い成長軌道を示すと予測されています。この成長は主に発芽前除草剤の採用拡大と農家間における土壌伝染性病害への意識の高まりによって牽引されています。セグメントの拡大は、土壌内での農薬のより良い吸収と分散を可能にし、病害虫や病原菌との直接的な相互作用を実現する土壌処理の有効性によってさらに支えられています。より長期的な保護を提供する能力と、さまざまな土壌伝染性病害虫、病害、雑草の防除における有効性が、包括的な農作物保護ソリューションを求める農家にとってますます魅力的なものとなっています。

施用方法における残余セグメント

その他の施用方法であるかん水施用、種子処理化学品、燻蒸はそれぞれパキスタンの農作物保護化学品市場において重要な役割を果たしています。かん水施用は、かん水イベントに合わせて農薬施用のタイミングを正確に計ることができるため注目を集めており、浸透性農薬に対して特に効果的です。種子処理化学品は予防的措置として機能し、最も脆弱な初期生育段階において作物を保護します。燻蒸は小さなシェアを占めるものの、貯蔵穀物の保護と播種前の土壌処理において依然として重要です。これらの施用方法は、異なる生育段階においてさまざまな種類の病害虫や病害から作物を保護するための多様な選択肢を農家に提供し、包括的な農作物保護戦略に貢献しています。

セグメント分析:作物タイプ別

パキスタン農作物保護化学品市場における穀物・シリアルセグメント

穀物・シリアルセグメントはパキスタン農作物保護化学品市場において引き続き支配的地位を占めており、2024年には市場総額の約52%を占めています。この重要な市場シェアは主に同国の食料安全保障と農業経済におけるセグメントの重要な役割によって牽引されています。小麦、米、トウモロコシがこのセグメントの主要作物であり、小麦は栽培面積と生産量において最大のシェアを占めています。セグメントはさまざまな病害虫、病害、雑草から相当な課題に直面しており、農作物保護化学品の広範な使用を必要としており、特に穀物作物における化学品使用の56%以上を占める殺虫剤が重要です。農業生産性の向上と食料安全保障の確保に向けたパキスタン政府の取り組みが、農家の現代的な農作物保護慣行の採用への支援の増加につながり、セグメントの市場リーダーシップをさらに強固なものにしています。

パキスタン農作物保護化学品市場における商業作物セグメント

商業作物セグメントは、2024年~2029年のパキスタン農作物保護化学品市場において、約3%の予想成長率で最も強い成長を示すと予測されています。この成長は主にサトウキビ、タバコ、綿花などの作物が国内消費と輸出収益の両面においてますます重要性を高めていることによって牽引されています。セグメントの拡大は病害虫侵害の増大と総合的病害虫管理技術の採用拡大によって支えられています。殺虫剤が商業作物セグメントを支配しており、これらの作物は綿花アオムシやアカミアオムシなどのさまざまな病害虫に対して特に脆弱です。農業生産性の向上と輸出志向の農業慣行を推進する政府の取り組みが、このセグメントにおける農作物保護化学品の需要をさらに押し上げることが期待されています。

作物タイプにおける残余セグメント

市場における残余セグメントには果物・野菜、豆類・油糧種子、芝生・観賞用植物が含まれており、それぞれがパキスタンの農業景観において異なる役割を果たしています。果物・野菜セグメントは輸出機会の拡大と高品質農産物への国内需要の増大により重要性を増しています。豆類・油糧種子セグメントは食料安全保障と輸入依存度の低下において重要であり、特に病害虫管理と雑草防除に注力しています。芝生・観賞用植物セグメントは小規模ながら、都市景観と娯楽施設における特定のニーズに応えています。これらのセグメントは総じて農作物ケア化学品の多様な要件に貢献しており、それぞれが病害虫管理、病害防除、収量最適化において固有の課題に直面しています。

競合情勢

パキスタン農作物保護化学品市場のトップ企業

パキスタンにおける農薬企業市場は、市場ポジションを強化するための戦略的取り組みに注力する企業によって特徴づけられています。製品革新は主要トレンドであり続けており、農作物保護企業は進化する病害虫の課題と耐性問題に対処するための新しい製剤と有効成分を開発しています。企業はパートナーシップや協力関係を通じて事業基盤を拡大しており、特に販売網と製造能力の強化に注力しています。戦略的動向には技術共有と市場アクセスのための合弁事業が含まれ、拡大戦略は新しい生産施設と研究開発センターの設立に焦点を当てています。業界はまた、成長する環境意識と規制要件を反映して、持続可能で環境に優しいソリューションへの大幅な投資を目撃しています。

グローバルプレーヤーが主導する集約型市場

パキスタンの農作物保護化学品市場は、確立されたグローバルプレゼンスを持つ多国籍農薬企業によって支配される集約型構造を示しています。これらの主要プレーヤーは、広範な研究開発能力、技術的専門知識、強固な販売網を活用して市場リーダーシップを維持しています。地元企業は市場に存在するものの、主にジェネリック製品の流通業者または製造業者として事業を展開しており、イノベーションと研究開発のための能力は限られています。市場の集約化は、多大な資本要件、規制遵守のニーズ、広範な研究能力の必要性を含む高い参入障壁によってさらに強化されています。

市場は活発な合併・買収活動を目撃しており、主に地域でのプレゼンス強化を目指すグローバルプレーヤーによって牽引されています。これらの戦略的動向はしばしば、地元の販売網、製造施設、または補完的な製品ポートフォリオを持つ小規模企業の買収を伴います。垂直統合戦略も普及しており、企業は原材料の供給確保と流通能力の強化のためにバリューチェーン全体にわたって事業を拡大しています。競合環境はさらに、国際的な専門知識と地元の市場知識を組み合わせたグローバルと地元のプレーヤー間の戦略的アライアンスによって形成されています。

イノベーションと流通が市場成功を牽引

現在の企業が市場シェアを維持・拡大するためには、地元の農業条件と病害虫の課題に合わせた革新的なソリューションを開発することが不可欠です。これには新しい製剤の開発、製品有効性の向上、耐性問題への対処のための研究開発への投資が含まれます。技術サポートと教育プログラムを通じた農家との強固な関係構築は、ブランドロイヤルティと市場浸透を生み出すのに役立ちます。企業はまた、成長する規制圧力と変化する消費者の好みに対応するために、持続可能な慣行と環境に優しいソリューションに注力しなければなりません。

市場で地位を確立しようとする参入企業は、特定の作物セグメントや地域要件に特化した製品の開発に注力する必要があります。強固な販売網の構築と地元農業組織とのパートナーシップは、市場参入障壁の克服に役立ちます。成功はまた、地元の農業慣行、気象条件、病害虫パターンの理解と適応にかかっています。企業は競争力のある価格戦略を維持しながら規制環境を効果的に乗り越えなければなりません。デジタル農業技術や総合的病害虫管理アプローチを含む包括的なソリューションを提供する能力が、市場での成功においてますます重要になるでしょう。

パキスタン農作物保護化学品業界のリーダー企業

BASF SE

Bayer AG

FMC Corporation

Pakistan Agro Chemicals Private Limited

UPL Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年1月:Bayer AGはOerth Bioとの新たなパートナーシップを締結し、農作物保護技術の強化とより環境に優しい農作物保護ソリューションの創出を目指しています。

- 2022年8月:BASF SEとCorteva Agroscienceは、大豆農家に未来の雑草防除を提供するために協力しました。協力することで、BASF SEとCorteva Agroscienceは、現在入手可能なものや開発中のものとは異なる専門的な雑草防除ソリューションに対する農家の需要を満たすことを目指しています。

- 2022年5月:UPL LimitedはBayer AGとスピロテトラマット殺虫剤に関してパートナーシップを結び、新しい病害虫管理ソリューションの開発を目指しました。耐性管理と防除が難しい吸汁性害虫に関する農家の需要に対応するために特にBayer AGと締結したこの長期的なグローバルデータアクセスおよび供給契約を通じて、UPL Limitedは殺虫剤における経験と世界的な研究開発ネットワークを活用して、スピロテトラマットを含む新たな独自ソリューションを開発、登録、流通させます。

パキスタン農作物保護化学品市場レポートの範囲

殺菌剤、除草剤、殺虫剤、軟体動物駆除剤、殺線虫剤が機能別セグメントとしてカバーされています。かん水施用、葉面散布、燻蒸、種子処理、土壌処理が施用方法別セグメントとしてカバーされています。商業作物、果物・野菜、穀物・シリアル、豆類・油糧種子、芝生・観賞用植物が作物タイプ別セグメントとしてカバーされています。| 殺菌剤 |

| 除草剤 |

| 殺虫剤 |

| 軟体動物駆除剤 |

| 殺線虫剤 |

| かん水施用 |

| 葉面散布 |

| 燻蒸 |

| 種子処理 |

| 土壌処理 |

| 商業作物 |

| 果物・野菜 |

| 穀物・シリアル |

| 豆類・油糧種子 |

| 芝生・観賞用植物 |

| 機能別 | 殺菌剤 |

| 除草剤 | |

| 殺虫剤 | |

| 軟体動物駆除剤 | |

| 殺線虫剤 | |

| 施用方法別 | かん水施用 |

| 葉面散布 | |

| 燻蒸 | |

| 種子処理 | |

| 土壌処理 | |

| 作物タイプ別 | 商業作物 |

| 果物・野菜 | |

| 穀物・シリアル | |

| 豆類・油糧種子 | |

| 芝生・観賞用植物 |

市場の定義

- 機能別 - 農作物保護化学品は、害虫(昆虫、菌類、雑草、線虫、軟体動物を含む)から作物を保護し、作物収量を守るために施用されます。

- 施用方法別 - 葉面散布、種子処理、土壌処理、かん水施用、燻蒸は農作物保護化学品が作物に施用されるさまざまな施用方法の種類です。

- 作物タイプ別 - これはシリアル、豆類、油糧種子、果物、野菜、芝生、観賞用作物による農作物保護化学品の消費量を表しています。

| キーワード | 定義#テイギ# |

|---|---|

| 総合雑草管理(IWM) | 総合雑草管理(IWM)は、農家が問題となる雑草を防除するための最良の機会を得るために、生育期間を通じて複数の雑草防除技術を組み合わせるアプローチです。 |

| 宿主 | 宿主とは有益な微生物と関係を形成し、その定着を助ける植物です。 |

| 病原体 | 病気を引き起こす生物。 |

| 除草剤かん水施用(ハービゲーション) | ハービゲーションとはかん水システムを通じて除草剤を施用する効果的な方法です。 |

| 最大残留基準値(MRL) | 最大残留基準値(MRL)とは、植物や動物から得られる食品または飼料中の農薬残留物の最大許容限度のことです。 |

| モノのインターネット(IoT) | モノのインターネット(IoT)とは、他のIoTデバイスおよびクラウドと接続してデータを交換する相互接続されたデバイスのネットワークです。 |

| 除草剤耐性品種(HTV) | 除草剤耐性品種とは、作物に使用される除草剤に耐性を持つように遺伝子操作された植物種です。 |

| かん水施用(ケミゲーション) | ケミゲーションとはかん水システムを通じて作物に農薬を施用する方法です。 |

| 農作物保護 | 農作物保護とは、昆虫、雑草、植物病害、および農業作物に損害を与えるその他の原因を含む、さまざまな病害虫から作物収量を保護する方法です。 |

| 種子処理 | 種子処理は種子または苗を種子伝染性または土壌伝染性の病害虫から消毒するのに役立ちます。殺菌剤、殺虫剤、または殺線虫剤などの農作物保護化学品が種子処理に一般的に使用されます。 |

| 燻蒸 | 燻蒸とは病害虫を防除するためにガス状の農作物保護化学品を施用することです。 |

| 誘引剤(ベイト) | ベイトとは病害虫を誘引し、毒殺を含むさまざまな方法で殺すために使用される食物またはその他の材料です。 |

| 接触型殺菌剤 | 接触型農薬は作物の汚染を防ぎ、菌類病原菌と闘います。病害虫(菌類)と接触したときにのみ作用します。 |

| 浸透型殺菌剤 | 浸透型殺菌剤とは植物に吸収されて植物内を移行し、病原菌による攻撃から植物を保護する化合物です。 |

| 集団薬物投与(MDA) | 集団薬物投与は多くの顧みられない熱帯病を制御または排除するための戦略です。 |

| 軟体動物 | 軟体動物は作物を食べ、作物の損害と収量損失を引き起こす病害虫です。軟体動物にはタコ、イカ、カタツムリ、ナメクジが含まれます。 |

| 発芽前除草剤 | 発芽前除草剤は、発芽した雑草の実生が定着するのを防ぐ化学的雑草防除の一形態です。 |

| 発芽後除草剤 | 発芽後除草剤は、種子または実生の発芽後に農業圃場に施用して雑草を防除します。 |

| 有効成分 | 有効成分とは農薬製品中で病害虫を殺傷、防除、または忌避する化学物質です。 |

| 米国農務省(USDA) | 農務省は食品、農業、天然資源および関連問題に関するリーダーシップを提供しています。 |

| 米国雑草科学学会(WSSA) | WSSAは非営利の専門学会であり、雑草に関連する研究、教育、普及活動を促進しています。 |

| 懸濁濃縮製剤(SC) | 懸濁濃縮製剤(SC)は、固体有効成分を水中に分散させた農作物保護化学品の製剤形態の一つです。 |

| 水和剤(WP) | 水和剤(WP)は、散布前に水と混合すると懸濁液を形成する粉末製剤です。 |

| 乳剤(EC) | 乳剤(EC)は水で希釈して散布液を作る必要がある農薬の濃縮液状製剤です。 |

| 植物寄生性線虫 | 寄生性線虫は作物の根を食べ、根に損傷を与えます。これらの損傷は土壌伝染性病原菌による植物への侵入を容易にし、作物または収量損失をもたらします。 |

| オーストラリア雑草戦略(AWS) | 環境・侵略的外来種委員会が所有するオーストラリア雑草戦略は、雑草管理に関する全国的な指針を提供しています。 |

| 日本雑草科学会(WSSJ) | WSSJは研究発表と情報交換の機会を提供することにより、雑草被害の防止と雑草の価値の活用に貢献することを目指しています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅固な予測手法を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場データに対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測年の市場規模推定は名目値で示されます。インフレは価格設定に含まれず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と最終化 この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は研究対象市場の総合的な状況を把握するために、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム