エジプトのEコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

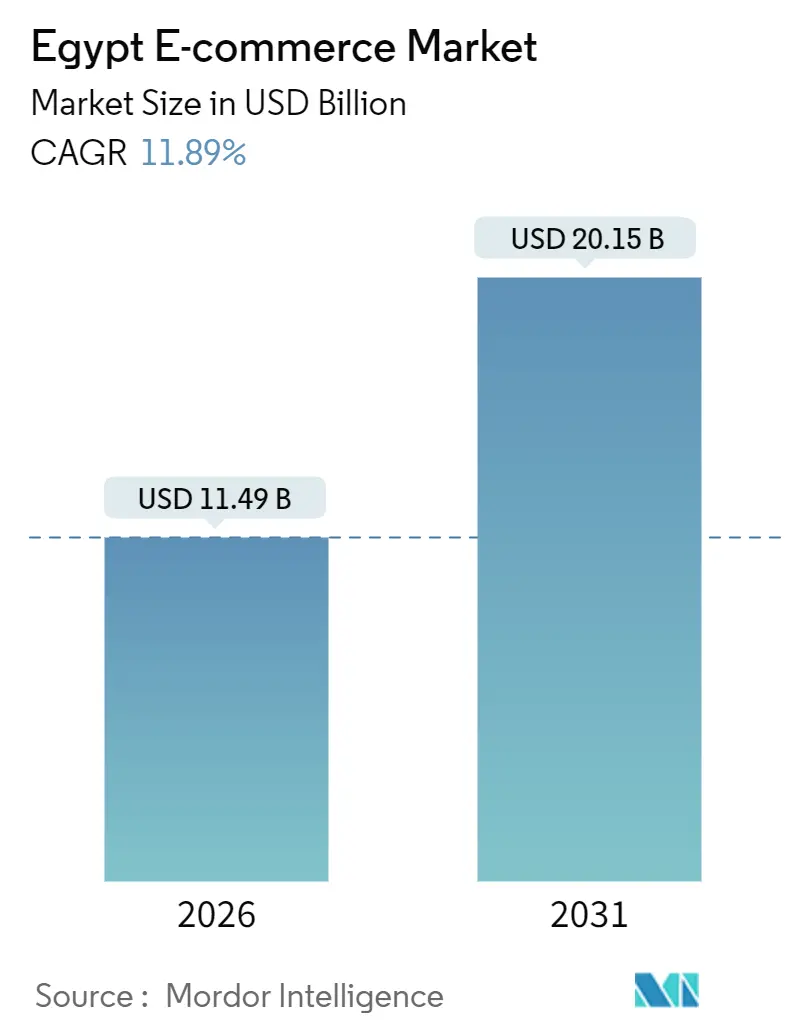

| 市場規模 (2026) | 11.49 十億米ドル |

| 市場規模 (2031) | 20.15 十億米ドル |

| 成長率 (2026 - 2031) | 11.89% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプトのエコマース市場分析

エジプトのEコマース市場規模は2026年に114億9,000万米ドルとなり、予測期間にわたって年平均成長率(CAGR)11.89%を記録し、2031年には201億5,000万米ドルに達する見込みです。モバイルウォレットの広範な普及、デジタルネイティブ世代の若い人口構成、4Gおよび5Gの急速な展開が、オンライン購買者層を拡大させ、現金からデジタルへの移行を加速させています。外国為替の変動が輸入コストを押し上げている一方で、各プラットフォームはサプライチェーンの国内化、フィンテックの組み込み、フルフィルメントネットワークの最適化によって利益率の圧迫に対応しています。政府プログラム、特にキャッシュレスエジプトプログラムおよびナフェザ(Nafeza)シングルウィンドウ通関プラットフォームが、決済および通関手続きの摩擦を低減しており、ソーシャルコマースおよびクイックコマースモデルが商品発見と配送の経済性を再構築しています。グローバルの大手企業、地域の有力企業、専門特化型の新規参入企業が、大カイロ圏、アレクサンドリア、および成長著しい地方都市のスマートフォン中心の消費者を巡って競争を激化させています。

主要レポートの知見

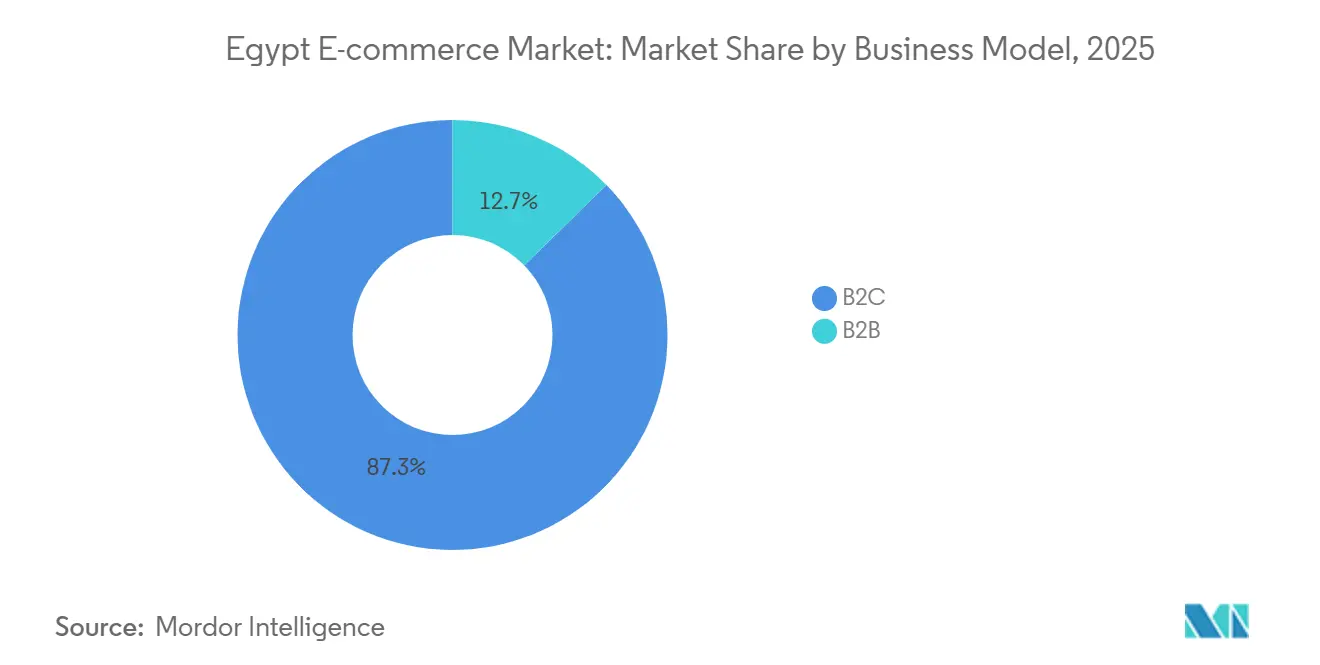

- ビジネスモデル別では、B2C(企業対消費者)取引が2025年のエジプトEコマース市場シェアの87.29%を占め、一方B2B(企業間)セグメントは2031年までにCAGR 15.37%で拡大する見込みです。

- デバイスタイプ別では、スマートフォンが2025年の取引金額の72.48%を占め、2031年までにCAGR 14.32%で成長すると予測されています。

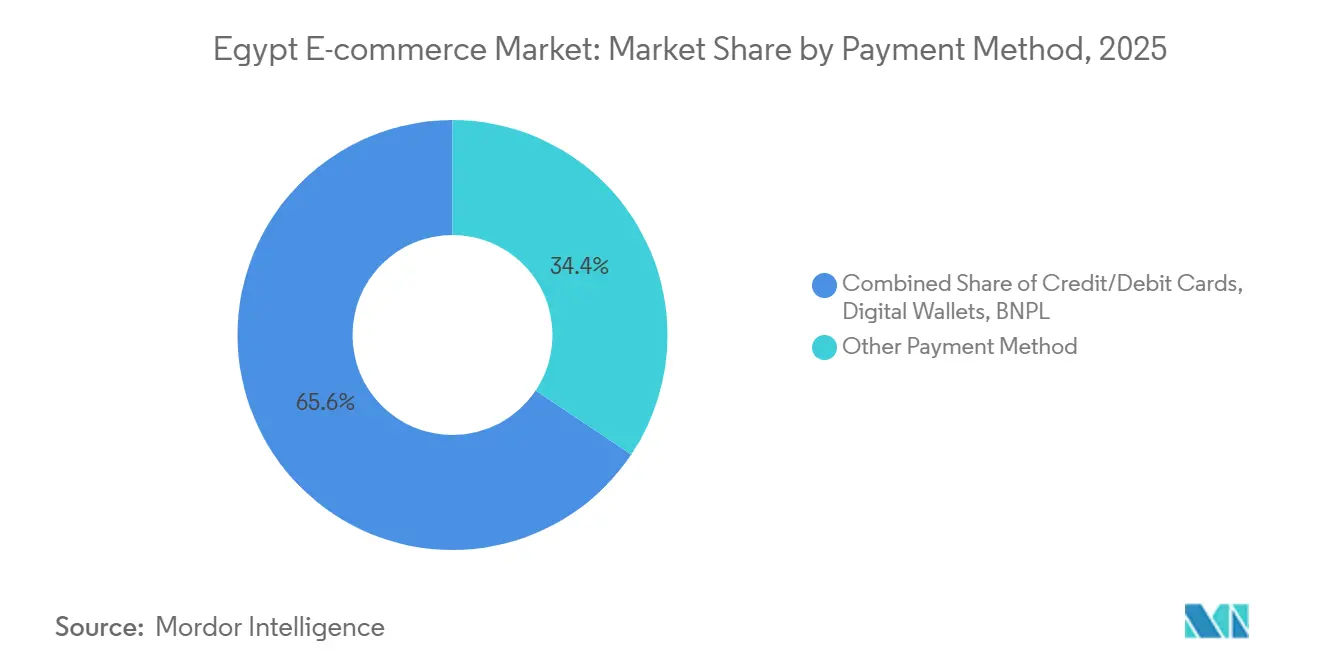

- 決済方法別では、デジタルウォレットが2026年から2031年にかけてCAGR 15.18%で拡大し、エジプトEコマース市場においてその他すべての選択肢を上回る成長を示しています。

- B2C製品カテゴリ別では、消費者向け電子機器が2025年に収益シェア21.88%でトップとなり、一方食品・飲料は2031年までにCAGR 16.26%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

エジプトのEコマース市場トレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| キャッシュレスエジプトプログラムが牽引するモバイルウォレットの普及 | +2.3% | 全国、大カイロ圏、アレクサンドリア、デルタ県 | 中期(2〜4年) |

| TikTokおよびInstagramを通じたZ世代のソーシャルコマースの急拡大 | +1.8% | 都市部、18〜34歳のコーホート | 短期(2年以内) |

| カイロおよびアレクサンドリアにおけるダークストアおよびクイックコマースの拡大 | +1.5% | カイロ、ギザ、アレクサンドリア、マンスーラ、タンタ | 中期(2〜4年) |

| 越境フルフィルメントを促進する政府の輸出志向型物流パークの整備 | +1.2% | スエズ運河経済区、ポートサイド、10月6日市 | 長期(4年以上) |

| 本人確認(KYC)の摩擦を低減する「デジタルエジプト」国家IDプラットフォーム | +0.9% | 全国、銀行およびフィンテックの早期導入地域 | 中期(2〜4年) |

| 農村部の配送実現性を高める4G/5Gカバレッジの拡大 | +1.1% | エジプト南部農村地域、シナイ半島、デルタの遠隔農村 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

キャッシュレスエジプトプログラムが牽引するモバイルウォレットの普及

モバイルウォレット口座数は2025年第2四半期に4,630万件に達し、前年同期比29%増となった一方、取引件数は80%急増して7億1,800万件に達しました。金融包摂率は2025年半ばまでに76.3%に達し、エージェントバンキングおよびデジタルオンボーディングの成果が反映されています。InstaPay(インスタペイ)は2024年に15億6,100万件のインスタント送金を処理し、代金引換決済の摩擦を軽減するリアルタイム決済を下支えしています。[1]エジプト中央銀行、「金融包摂およびデジタル決済データ 2025年第2四半期」、cbe.org.eg Apple Payは2024年12月にトークン化コンタクトレス決済を導入し、プレミアムウォレット体験への準備が整っていることを示しました。[2]Apple Inc.、「Apple Payがエジプトでトークナイゼーションサービスをローンチ」、apple.com 規制当局の推進、インフラ整備、および消費者採用の収束により、決済サイクルが短縮され、物流における現金取扱コストが削減され、エジプトのEコマース市場全体で運転資本の効率が改善されています。

TikTokおよびInstagramを通じたZ世代のソーシャルコマースの急拡大

TikTokはエジプトで2025年時点に成人ユーザー3,294万人を数え、Instagramは1,815万人のユーザーに達しました。[3]Kepios、「デジタル2025:エジプト ― ソーシャルメディアユーザーおよびプラットフォーム統計」、datareportal.com Z世代の買い物客はアプリ内チェックアウト、ライブストリームイベント、インフルエンサーストアフロントを積極的に活用し、発見から購入までのファネルを短縮し、獲得コストを低減しています。SHEINが2025年4月に女優ハンナ・エル・ザヘドとのカプセルコレクションを展開し、彼女のInstagram600万人のフォロワーを活用してトラフィックとコンバージョンを急増させました。ソーシャルコマースの人気が高まる中、既存のマーケットプレイスは購買可能な動画やクリエイタークールを組み込むか、あるいはショッピングをソーシャル体験として捉えるモバイルネイティブの視聴者を失うリスクに直面しています。

カイロおよびアレクサンドリアにおけるダークストアおよびクイックコマースの拡大

TalabatのtMartやRabbitなどのクイックコマース事業者は、人口密集地域での20分以内の食料品配送を約束するダークストアを展開しています。このモデルは顧客対応の実店舗を不要とし、回転の速い在庫を集中管理して、特に食品・飲料における衝動的な需要を取り込みます。隣接するマイクロフルフィルメント拠点が車両フリートを共有する密度の経済性が、注文当たりコストを損益分岐点以下に抑える鍵となっています。ルーティングアルゴリズムを習得し、利益率の高い日用品をバンドルする事業者は、エジプトのEコマース市場において顧客ロイヤルティを確立し、平均注文金額を引き上げることができます。

越境フルフィルメントを促進する政府の輸出志向型物流パークの整備

エジプトはアフリカおよび中東の貿易回廊に対応するため、スエズ運河経済区、ポートサイド、および10月6日市に物流パークを整備しています。DPワールドのソフナ(Sokhna)コンテナターミナルおよびAgility(アジリティ)の倉庫プロジェクトが輸入リードタイムを短縮し、ラストマイルコストを削減しています。[4]DP World、「ソフナコンテナターミナル業務」、dpworld.com Nafeza(ナフェザ)は貨物の平均通関所要日数を8.73日に短縮しましたが、小型小包の配送については依然として遅延が生じています。インフラが成熟するにつれ、エジプトのフルフィルメントハブは、スーダン、リビア、アフリカの角への迅速な越境配送を求める地域マーケットプレイスを引きつける可能性があります。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響時期 |

|---|---|---|---|

| 外貨(FX)の変動によるオンライン小売業者の輸入コストの上昇 | -1.7% | 全国、電子機器およびファッションで特に顕著 | 短期(2年以内) |

| 第1層都市以外における分断されたラストマイルネットワーク | -1.3% | エジプト南部、シナイ半島、デルタの遠隔県 | 中期(2〜4年) |

| オンライン詐欺および返品に関する消費者の根強い信頼不足 | -0.8% | 全国、初回購入者および高齢者層で特に顕著 | 中期(2〜4年) |

| 小型小包の通関遅延 | -0.6% | 全国、輸入依存型プラットフォーム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

外貨(FX)の変動によるオンライン小売業者の輸入コストの上昇

2024年3月のエジプトポンドの対米ドル40%の下落により、関税込みコストが上昇し、輸入依存型の業種では売上総利益率が圧迫されました。Jumiaは2025年第1四半期の業績において、為替変動に起因する利益率の圧迫を指摘しました。[5]Jumia、「2025年第1四半期決算」、investor.jumia.com 国内調達またはサプライヤーから値引きを受けているプラットフォームは有利な立場にある一方、純粋な輸入業者は価格に敏感な消費者に値上げを転嫁するにつれて需要が減少するリスクに直面しています。

第1層都市以外における分断されたラストマイルネットワーク

エジプト南部の農村地域、シナイ半島、デルタの遠隔県では、標準化された住所表記と宅配業者の配置が不足しており、配送コストが都市部の水準を上回っています。第三者物流パートナーはサービスの一貫性を欠き、配送失敗および返品率の上昇を招いています。自社フリートを構築するか、地方の宅配業者と提携して地方都市でのネットワーク密度を高めるプラットフォームは、増分的な需要を掘り起こすことができますが、資本集約度と業務の複雑さがエジプトEコマース市場における小規模参入者を阻んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:B2Cが主導する中でB2Bのデジタル化が加速

B2C取引は2025年のエジプトEコマース市場シェアの87.29%を占め、消費者向けプラットフォームの成熟度を示しています。ただし、B2Bチャネルは2026年から2031年にかけてCAGR 15.37%を記録すると予測されており、ビジネスモデルの中で最も高い成長軌道を描いています。MaxABと Wasoko の2024年8月の合併により、アフリカ最大のB2Bマーケットプレイスが誕生し、15万社を超える小売業者に対して調達、在庫融資、ルート最適化サービスを提供しています。合併後の事業体は250万件の注文を処理し、フィンテックポートフォリオを2倍に拡大しており、組み込み型金融が小売業者の定着度を高めることを示しています。B2Cで主導的地位を占めるAmazonとNoonは、シェアを守るために販売者サービス、フルフィルメント能力、決済の柔軟性を拡充しています。

B2Cセグメントは、より大規模なフルフィルメント拠点とプレミアム配送サービスへと進化しています。Amazonは2025年12月にラマダン市10日地区の拠点で収容能力を10万立方メートルに拡大し、大カイロ圏およびデルタ全域のリードタイムを短縮しました。Noonは2025年12月に5億米ドルの資金調達を完了し、2年以内に計画されているIPOに向けた地理的拡張と技術アップグレードに充当します。消費者保護庁が2024年12月に開始した「規制されたEコマース」イニシアティブはコンプライアンス基準を引き上げており、より高い運営コストに対応しきれない小規模事業者の淘汰を加速させる可能性があります。

デバイスタイプ別:モバイルファーストコマースが主導権を確立

スマートフォンは2025年の取引金額の72.48%を占め、2031年にかけてCAGR 14.32%で拡大する見込みであり、エジプトEコマース市場規模においてモバイルの優位性が強化されています。Telecom Egypt(テレコムエジプト)、Vodafone Egypt(ボーダフォンエジプト)、Orange Egypt(オレンジエジプト)、およびeによる5Gの急速な展開により、拡張現実(AR)を活用した商品閲覧やライブストリームショッピングを含む、より豊かなモバイルショッピング体験が実現します。デスクトップおよびラップトップによる注文は高額購入では依然として重要ですが、モバイルインターフェースの改善に伴いシェアを失いつつあります。タブレットおよびスマートテレビはニッチなチャネルを形成していますが、コネクテッドホームの普及とともに成長する可能性があります。

アプリのパフォーマンス、プッシュ通知のエンゲージメント、ウォレット連携を最適化するプラットフォームがシェアを獲得する立場にあります。FawryのmyFawryアプリは2024年9月までに1,590万ダウンロードを突破し、オフラインからオンラインへの決済を橋渡しする382,600台のPOS端末による恩恵を受けています。アプリファーストの戦略は、スマートフォンの所有率がデスクトップの普及率をはるかに上回るエジプトの人口構成と合致しており、コマース、決済、物流を統一インターフェース内にまとめたスーパーアプリモデルを可能にします。

決済方法別:デジタルウォレットが台頭し現金決済が後退

代金引換および銀行振込は2025年の決済金額の34.37%を占め、依然として根強い信頼不足を反映していますが、デジタルウォレットは2031年にかけてCAGR 15.18%で拡大しています。エジプト中央銀行のイニシアティブ、InstaPay(インスタペイ)のインスタント決済レール、ならびにFawry(ファウリー)、Vodafone Cash(ボーダフォンキャッシュ)、Orange Money(オレンジマネー)などのウォレット事業者が、消費者をデジタル決済へと誘導し、加盟店の現金取扱コストを抑制しています。クレジットカードおよびデビットカードは高額かつ越境注文において引き続き重要であり、後払い(BNPL)スキームは信用薄のZ世代の購買者の間で支持を得ています。Fawryは2024年9月時点でBNPLポートフォリオが6億5,310万エジプトポンド(1,330万米ドル)に達したと報告しており、分割払いへの潜在的な需要を示しています。

デジタルウォレット(利便性)、代金引換(リスク回避型購買者向け)、BNPL(購入しやすさ)という多様な決済手段を提供するプラットフォームは、幅広いデモグラフィックを取り込むことができます。Apple Payが2024年12月にトークン化サービスを開始したことは、当初は富裕層の都市部ユーザーに限定されるものの、プレミアムウォレット体験に対する市場の準備が整っていることを示しています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能です

B2C製品カテゴリ別:食品・飲料が電子機器を上回る成長

消費者向け電子機器は2025年のB2C売上の21.88%のシェアでトップとなり、スマートフォンおよび家電の需要に支えられています。しかし、食品・飲料は2026年から2031年にかけてCAGR 16.26%で成長すると予測されており、エジプトEコマース市場のカテゴリの中で最も高い成長率となっています。カイロおよびアレクサンドリアのクイックコマースダークストア(TalabatのtMartを含む)は20分以内の食料品配送を約束し、購買頻度を高め返品率を低下させています。Carrefour Egypt(カルフールエジプト)は実店舗ネットワークをクリック&コレクトおよび宅配に活用し、オムニチャネルの利便性を高めています。

ファッションおよびアパレルプラットフォームはインフルエンサーマーケティングと現地化されたカプセルコレクションを活用し、美容・パーソナルケアは可処分所得の増加とソーシャルメディアのチュートリアルに乗じて成長しています。Homzmartなどの家具・ホーム専門業者は拡張現実(AR)ビジュアライゼーションと柔軟な決済手段を組み合わせ、熟慮型の購買者を転換させています。おもちゃ、DIY、メディアなどのニッチセグメントは、信頼と商品ラインナップの充実に伴ってシェアを拡大し、エジプトEコマース市場における消費者の購買取り込みを広げる可能性があります。

地域分析

大カイロ圏は取引金額の最大シェアを占めており、スマートフォンの高い普及率、強固な宅配ネットワーク、および高い可処分所得が牽引しています。アレクサンドリアとギザがこれに続き、フルフィルメントコストを削減し当日配送を可能にする物流回廊の重複による恩恵を受けています。これら3つの県に帰属するエジプトEコマース市場規模は、プラットフォームがダークストアの拠点を拡大し、リアルタイム決済レールを統合するにつれて拡大しています。

マンスーラ、タンタ、ポートサイドなどの地方都市が新興の需要拠点として台頭しています。4Gおよび5Gのカバレッジ拡大によって接続環境の格差が縮小しつつあり、物流パークおよび産業ゾーンへの政府投資が近隣アフリカ市場への越境フルフィルメントを促進しています。地元の宅配業者と提携するか自社フリートに投資するプラットフォームは、サービスが行き届いていない人口層の潜在的需要を取り込むことができますが、住所表記の断片化と低い注文密度がユニットエコノミクスを悪化させています。

エジプト南部の農村地域およびシナイ半島は、まだ初期段階にあるものの有望なフロンティアです。モバイルブロードバンドがアクセスを解放しつつありますが、低い宅配業者密度、インフラのギャップ、信頼に関する懸念が成長を抑制しています。モバイルウォレットを通じた社会保護給付のデジタル化を目指す政府イニシアティブが、Eコマースの採用を促進する可能性があります。ただし、プラットフォームが代金引換と組み合わせたハイブリッドモデルおよびコミュニティ受取りモデルを提供することが前提条件です。物流ネットワークが成熟するにつれ、周辺地域のエジプトEコマース市場シェアは上昇し、主要都市圏を超えた収益源の多様化が期待されます。

競争環境

競争は激化していますが、市場は依然として中程度に分散した状態にあります。Amazon、Noon、Jumiaは都市部においてブランド認知度を誇っていますが、垂直特化型専門業者やソーシャルコマース参入企業からの圧力が高まっています。フルフィルメント、技術、マーケティングにおける規模の優位性が既存企業を支えている一方、機動力のある新興企業はインフルエンサーネットワークと超地域的な物流を活用して守りやすいニッチを切り開いています。MaxABとWasokoの2024年8月の合併は、調達、フィンテック、物流にわたる統合によって、手薄なB2Bスペースでの経済性を解放できることを示しています。

フルフィルメントへの投資が差別化の中心となっています。Amazonのラマダン市10日地区の拡張により10万立方メートルの保管能力が追加され、Noonの5億米ドルの資金調達は地理的拡大とIPO準備を推進しています。組み込み型金融も主要な競争領域であり、2025年2月に開始したFawry Business(ファウリービジネス)はSMEに請求書発行および給与計算ソリューションを提供してリテンションを強化しています。カテゴリ専門化も重要であり、Homzmartは家具・ホームに、SHEINはファストファッションに、TalabatのtMartは食料品にそれぞれ特化し、それぞれ専用のサプライチェーンとマーケティング戦略を展開しています。

規制当局の監視が強化されています。消費者保護庁の「規制されたEコマース」イニシアティブはコンプライアンスを満たすプラットフォームを認定し、信頼を高める一方で運営コストを増加させています。外国為替に起因する価格変動と分断されたラストマイルネットワークが新規参入を阻む障壁を形成していますが、物流イノベーターにとっては空白地帯でもあります。ソーシャルコマースの新興企業はTikTokおよびInstagramのエンゲージメントを武器に、従来のマーケットプレイスに対して購買可能な動画とクリエイターストアフロントを統合するよう圧力をかけ、モバイルネイティブのZ世代消費者との関連性を維持させています。

エジプトのEコマース産業リーダー

Amazon.com, Inc.

LC Waikiki

Watches Prime

Elaraby Group

Jumia Technologies AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Amazonがラマダン市10日地区のフルフィルメントセンターを10万立方メートルの収容能力に拡張しました。

- 2025年12月:Noonが5億米ドルを確保し、2年以内に予定されているIPOに向けた拡大と技術アップグレードに充当します。

- 2025年5月:MaxABがFaturaを買収し、プラットフォーム上の15万社の小売業者向けの組み込み型金融サービスを強化しました。

- 2025年4月:SHEINが女優ハンナ・エル・ザヘドをブランドアンバサダーに起用し、現地化されたカプセルコレクションを発売しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、エジプトのeコマース市場を、決済通貨に関係なく、エジプトの購入者がウェブサイトやモバイルアプリを通じて、企業対消費者(B2C)モデルや企業対企業(B2B)モデルで、物理的な商品やデジタル配信されたサービスをオンライン注文した際に発生する商品総額と定義している。デジタル注文の後、完全にオフラインで行われた取引(例えば、代金引換)も、オンラインを起点としているため含まれる。

適用除外:電子的な支払い証跡のない、ソーシャルメディアやクラシファイド・ポータル上で行われる非公式な消費者間取引は、本分析の対象外である。

セグメンテーションの概要

- ビジネスモデル別

- B2C

- B2B

- デバイスタイプ別(B2C)

- スマートフォン/モバイル

- デスクトップおよびラップトップ

- その他のデバイスタイプ

- 決済方法別(B2C)

- クレジット/デビットカード

- デジタルウォレット

- BNPL

- その他の決済方法

- 製品カテゴリ別(B2C)

- 美容・パーソナルケア

- 消費者向け電子機器

- ファッションおよびアパレル

- 食品・飲料

- 家具・ホーム

- おもちゃ・DIY・メディア

- その他の製品カテゴリ

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、カイロ、アレキサンドリア、ティア2の新興都市で、オンライン小売業者、マーケットプレイス事業者、ラストワンマイル専門業者、決済処理業者、規制当局にインタビューを行っている。このようなディスカッションを通じて、買い物客への浸透度、平均バスケット額、クロスボーダーシェア、政策転換の可能性などを検証し、机上調査で発見されたデータギャップを埋めるのに役立てている。

デスクリサーチ

まず、Central Agency for Public Mobilization & Statistics、National Telecom Regulatory Authority、Central Bank of Egypt、UNCTAD、International Trade Centreなどのオープンソースからマクロデータとセクターデータを収集する。企業資料、投資家向けプレゼンテーション、評判の高い現地のビジネス日刊紙、消費者調査は、カテゴリー分けの仮定をさらに精緻化する。D&B HooversとDow Jones Factivaにアクセスすることで、当社のアナリストは主要な商社、ゲートウェイ、3PLの収益の軌跡とニュースの流れを追跡することができる。記載されている情報源は、エビデンスベースを示すものであり、その他にも多くの出版物が、より小さなモデル要素に情報を与えている。

マーケット・サイジングと予測

2024年のベースラインは、国内のデジタル決済量からスタートし、キャッシュ・オン・デリバリーの比率を補強し、国内出荷でフィルタリングするトップダウンの取引額プールによって再構築される。選択的なボトムアップの加盟店ロールアップにより、妥当性のチェックを行う。アクティブなオンライン買い物客、スマートフォンの普及率、平均注文金額、デジタルウォレットのシェア、インフレ調整後のASPなどの主要変数は、2030年までの需要を予測する多変量回帰に利用される。B2Bの詳細な数値が乏しい場合は、VAT申告や物流トン数から推定し、社内ノートに信頼度のフラグを立てる。

データ検証と更新サイクル

アウトプットは、モデル対経済指標の差異チェック、ピア・アナリストの監査、シニアのサインオフという3層のレビューを通過します。12ヶ月ごとにリフレッシュを行い、政策変更や主要なプラットフォームへの参入などの重要なイベントが発生した場合は、サイクル半ばに改訂を行い、クライアントが最新の見解を得られるようにしています。

モルドールのエジプトEコマース・ベースラインが信頼を得る理由

各社が異なる取引タイプ、通貨換算、更新頻度を選択しているため、公表されている見積もりはしばしば乖離している。

主なギャップドライバーには、B2B請求書がカウントされているかどうか、代金引換がどのようにグロス計算されているか、新しいプラットフォームの立ち上げがモデルに組み込まれる頻度などがある。監査済みの支払いデータに基づき、加盟店へのインタビューとクロスチェックし、毎年更新される当社のアプローチは、このような盲点を最小限に抑える。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 102億4000万米ドル | モルドール・インテリジェンス | - |

| 91億米ドル | グローバル・コンサルタンシーA | B2Bおよび旅行サービスを除く。 |

| 102億米ドル | 業界データ・アグリゲーターB | 返品や代金引換の失敗を調整せずにGMVを使用する |

| 90億5000万米ドル | 地域コンサルタントC | 2020年の為替レートが適用される。 |

これらの比較は、数字がまとまっている一方で、その広がりは範囲や仮定の選択を反映していることを示している。モルドールインテリジェンスは、変数を透明に文書化し、データを迅速に更新し、トップダウンのプールとボトムアップの現実チェックのバランスをとることで、意思決定者が信頼できるベースラインを提供する。

レポートで回答される主要な質問

2026年のエジプトEコマース市場の規模はどのくらいですか?

2026年の市場規模は114億9,000万米ドルと評価されており、2031年までにCAGR 11.89%で成長すると予測されています。

エジプトのオンラインコマースで最も急速に成長しているビジネスモデルはどれですか?

B2Bチャネルは、プラットフォームが卸売調達および融資をデジタル化するにつれて、2031年までにCAGR 15.37%で拡大すると予測されています。

スマートフォンからの取引はどの程度の割合を占めていますか?

スマートフォンは2025年の取引金額の72.48%を占め、5Gの展開によりさらなる拡大が見込まれています。

2031年に向けて他のカテゴリを上回る成長が期待される製品カテゴリはどれですか?

食品・飲料はCAGR 16.26%を記録すると予測されており、カイロおよびアレクサンドリアにおけるクイックコマースダークストアの拡大に支えられています。

外国為替の変動はオンライン小売業者にどのような影響を与えていますか?

2024年のエジプトポンドの40%の下落により輸入コストが上昇し、電子機器およびファッション販売業者の利益率が圧迫され、国内調達戦略へのシフトが促進されています。

最終更新日: