自動体外式除細動器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

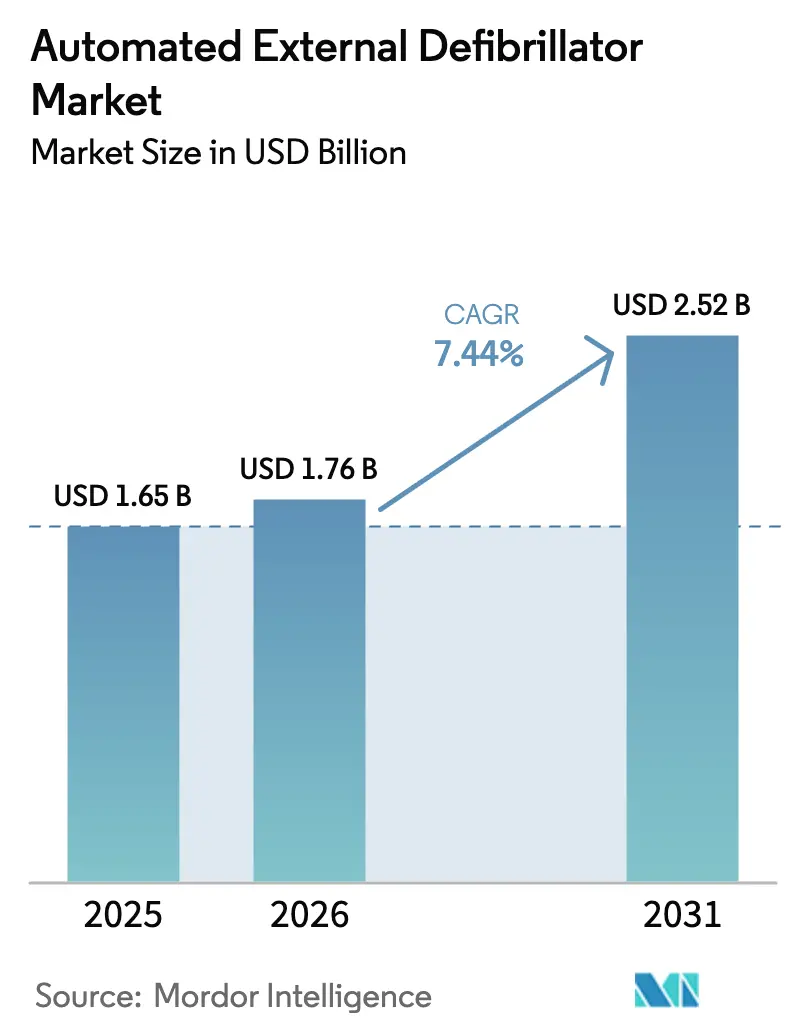

| 市場規模 (2026) | 1.76 十億米ドル |

| 市場規模 (2031) | 2.52 十億米ドル |

| 成長率 (2026 - 2031) | 7.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

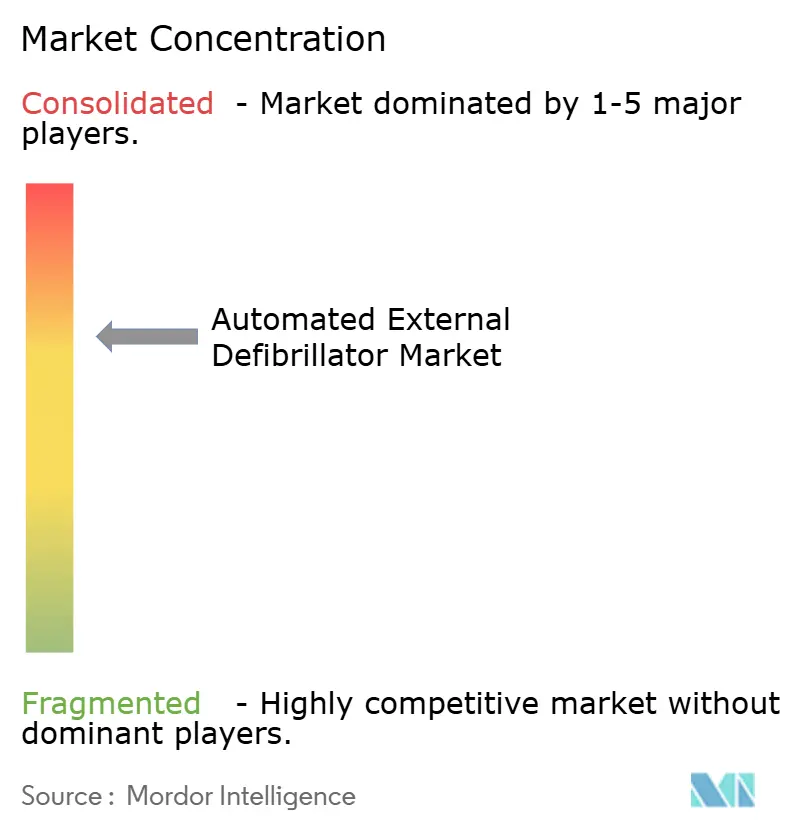

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動体外式除細動器市場分析

自動体外式除細動器市場規模は、2025年の16億5,000万米ドルから2026年には17億6,000万米ドルに成長し、2026年から2031年にかけて7.44%のCAGRで2031年までに25億2,000万米ドルに達すると予測されています。

公共アクセスプログラムの拡大、スマートシティプラットフォームとの統合、および企業のESG義務の拡大が、心停止発生から初回除細動までの救命格差を縮小しています。ベンダーはトレーニング、消耗品、クラウドソフトウェアをサブスクリプション契約にバンドルすることで需要を拡大し、高額な一括購入を管理しやすい運営費へと転換しています。大西洋の両岸の規制当局は現在、二相性・インピーダンス補正波形を支持しており、この動向が病院や救急医療サービスに旧来の単相性機器の更新を促しています。EU電池指令および米国のリショアリング政策によるサプライチェーン改革はリチウム調達を再編しつつも、サービス間隔を延長する高密度電池の開発を促進しています。コネクテッドデバイス系スタートアップや中国メーカーが既存の多国籍企業と病院・職場・地域アカウントをめぐって競合し、競争の激しさが増しています。

レポートの主要ポイント

- 製品タイプ別では、半自動機器が2025年の自動体外式除細動器市場シェアの58.24%を占め、全自動機器は2031年にかけて9.78%のCAGRで拡大すると予測されています。

- 技術別では、二相性波形プラットフォームが2025年の自動体外式除細動器市場規模の91.11%のシェアを占め、予測期間中に9.45%のCAGRで成長する見込みです。

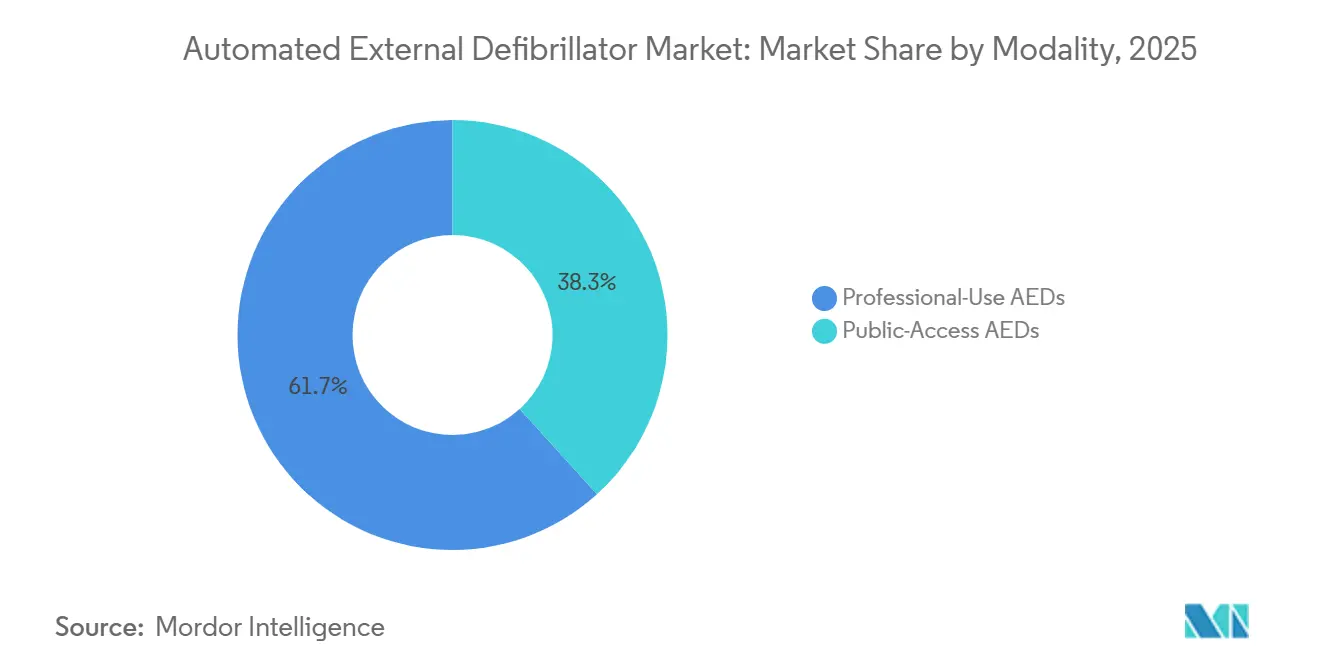

- モダリティ別では、専門家向けモデルが2025年の収益シェアの61.73%を占め、公共アクセス用機器は2031年にかけて年率10.25%で成長すると予測されています。

- エンドユーザー別では、病院・クリニックが2025年の自動体外式除細動器市場規模の58.34%のシェアを占めていますが、公共アクセス拠点は10.64%のCAGRで拡大しています。

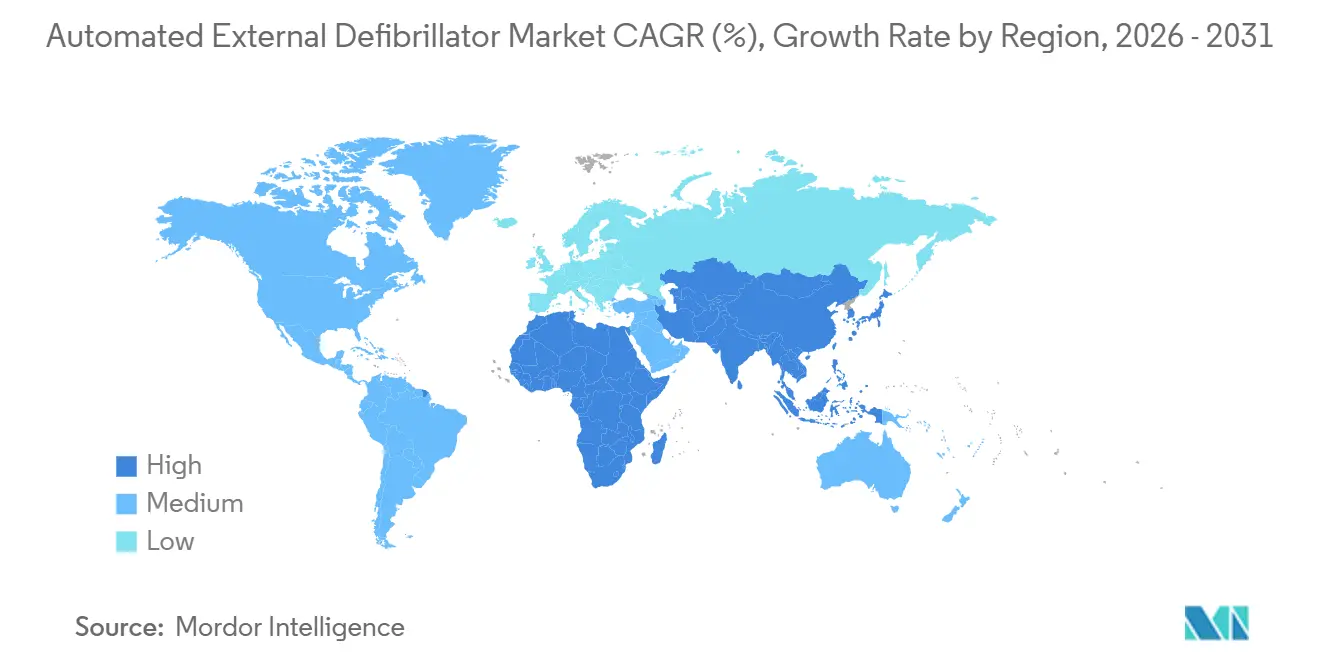

- 地域別では、北米が2025年の収益シェアの44.22%をリードし、アジア太平洋地域は2031年にかけて最速の9.34%の地域CAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動体外式除細動器市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 心臓突然死(SCA)の発生率の上昇 | 1.8% | 北米、欧州、都市化が進むアジア太平洋地域に急性負担が集中するグローバル市場 | 長期(4年以上) |

| 政府資金による公共アクセス除細動(PAD)プログラム | 2.1% | 北米とEUがリード、アジア太平洋中核(中国、日本、インド)が加速、中東・アフリカへの波及 | 中期(2〜4年) |

| 二相性・インピーダンス補正波形への技術的移行 | 1.2% | FDAおよびEU MDR管轄区域での規制重点を伴うグローバル市場 | 中期(2〜4年) |

| AEDのスマートシティIoT緊急ネットワークへの統合 | 0.9% | アジア太平洋中核(中国、韓国)、北米パイロット都市、EUスマートシティ構想 | 長期(4年以上) |

| 職場のHSE KPIにAED配備を追加する企業ESG義務 | 0.8% | 北米とEUの多国籍企業本社、アジア太平洋子会社への拡大 | 短期(2年以内) |

| CAPEX障壁を下げるサブスクリプション型「AED・アズ・ア・サービス」 | 0.6% | 米国、英国、オーストラリアでの早期普及を伴う各国市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

心臓突然死(SCA)の発生率の上昇

院外心臓突然死は米国で年間35万件に達し、除細動までの1分間の遅延ごとに生存率が約10%低下します。[1]Samya MadhukarおよびGina Peattie、「最新統計」、心臓突然死財団、sca-aware.org 米国心臓協会の2025年新ガイドラインは推奨対応時間を短縮し、小児プロトコルを拡大しており、学校や競技施設での機器密度の向上を促しています。[2]米国心臓協会、「2025年米国心臓協会CPRおよびECCガイドライン」、米国心臓協会、cpr.heart.org 自治体の計画担当者はAED設置のための徒歩4分圏内の半径をマッピングしており、インドの保健家族福祉省はCPR啓発週間中に74万7,000人以上の市民に働きかけ、全国で60万6,374人以上の参加者に実技訓練を提供しました。[3]報道情報局スタッフ、「地域の対応能力強化のために保健家族福祉省が主催した全インドCPR啓発週間」、報道情報局、pib.gov.in 高齢化する人口は日本と欧州における基礎リスクを高めていますが、中所得のアジア太平洋諸国では生活習慣病が救急対応体制の整備を上回るペースで増加しているため、絶対的な成長率が最も急峻となっています。

政府資金による公共アクセス除細動(PAD)プログラム

中国は2024年に6万4,000台以上の公共アクセス機器を設置し、北京はGPSテレメトリを備えた2,000台のネットワーク型キャビネットの導入を約束しました。英国は2025年に100万ポンド(127万米ドル)を拠出し、医療過疎地域に2,000台の機器を設置しました。ニューヨーク市やニューハンプシャー州などの米国の自治体は、政策を一括購入契約に転換し、Philips HeartStart OnSiteを898.79米ドル、ZOLL AED Plusを1,070米ドルで見積もっています。フランス、ドイツ、イタリアの欧州法令も同様に公共施設への除細動器設置を義務付けており、予測可能な更新サイクルを生み出しています。

二相性・インピーダンス補正波形への技術的移行

二相性ショックは、従来の単相性エネルギーと比較して初回ショック成功率が高く、心筋障害が少ないという利点があり、これはFDA 510(k)認可に組み込まれています。ZOLLの直線二相性波形は1万1,500人の患者を対象とした試験で検証されており、AED 3およびAED Plusラインの基盤となっています。StrykerのLIFEPAK CR2は胸骨圧迫中にリズムを解析し、PhilipsとNihon Kohdenはリアルタイムのインピーダンス調整機能を追加しています。規制当局はEU MDRの下で申請書類を統一化し、グローバル展開を加速させ、単相性機器からの更新波を促進しています。

スマートシティIoT緊急ネットワークへの統合

Nihon KohdenのCardiolife AED-3100からの日次自己診断テレメトリはBluetoothを介してクラウドダッシュボードに送信され、パッドの有効期限切れをマネージャーに警告します。ZOLLのPlusTrac ソフトウェアはWi-Fi搭載のAED 3ユニットを指令センターに接続し、北京のパイロットプログラムでは登録されたキャビネットの300メートル以内で911相当の通報があった際に、最寄りの訓練を受けた市民をWeChatを通じて誘導します。韓国の救急医療サービス法は、国家119システムへの同様のテレメトリ連携を奨励しています。これらの統合により、初期研究では除細動までの中央値時間が2〜3分短縮され、より高い初期機器コストが正当化されています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 小規模機関にとっての高い取得・維持コスト | -0.9% | 農村部の北米、新興アジア太平洋地域、中東・アフリカ、南米に深刻なグローバル市場 | 中期(2〜4年) |

| 新興市場における限られた償還と責任に関する懸念 | -0.7% | 新興アジア太平洋地域(インド、インドネシア、フィリピン)、中東・アフリカ、南米 | 長期(4年以上) |

| EU・米国の調達規制に直面するリチウム電池へのサプライチェーン依存 | -0.5% | EU(電池指令)および米国(インフレ削減法、CHIPS法によるリショアリング)での規制圧力を伴うグローバル市場 | 短期(2年以内) |

| 使用済み製品の環境コンプライアンス(電池・パッド廃棄物) | -0.3% | EU(WEEE指令)、カリフォルニア州、一部のアジア太平洋管轄区域(日本、韓国) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小規模機関にとっての高い取得・維持コスト

基本的なAEDは849〜1,795米ドルで販売されていますが、パッド、電池、キャビネット、トレーニング費用を加えると5年間の所有コストは2倍になります。小規模な非営利団体は多くの場合、接続機能のない寄付された機器に依存しており、必要な時に5台に1台が使用不能な状態になっています。助成金は存在しますが、行政上の負担が最小規模のクリニックやボランティア消防署を遠ざけ、地理的な不平等を永続させています。

新興市場における限られた償還と責任に関する懸念

インドとインドネシアの国民保険制度はAED購入を償還せず、善意の第三者保護規定は裁判所で未検証のままであり、市民が介入する意欲を抑制しています。中国の設置状況は省によって異なり、多くの新興市場の保険会社はAED関連の請求を除外しており、機関が自己負担を強いられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:半自動の優位性が全自動の簡便性に譲歩

半自動機器は2025年の自動体外式除細動器市場シェアの58.24%を占めており、これは安全確認後にのみボタンを押すよう救助者に指示する数十年にわたるトレーニングを反映しています。全自動機器は、公共施設がためらいなく作動するハードウェアを好むため、2031年にかけて9.78%で成長する見込みです。ZOLLのAED 3とStrykerのLIFEPAK CR2はどちらのモードでも提供されており、購入者がユーザープロファイルに合わせて選択できます。空港やスタジアムは訓練を受けていない群衆向けに全自動を好む傾向がある一方、病院は臨床的監視のために半自動を依然として好んでいます。モード切替コストが100米ドル未満であることが多く、価格が障壁にならないため、採用を左右するのはポリシーと信頼性です。

全自動の普及は、一時停止時間を短縮することで自動体外式除細動器市場を拡大させており、研究では自己心拍再開率の向上との関連が示されています。日本と韓国の規制枠組みは両モードを認めていますが、トレーニングカリキュラムは依然として半自動の規範を反映しており、移行を遅らせています。より多くの公共アクセスネットワークが稼働するにつれ、ハンズフリー操作への慣れが半自動機器の更新需要を加速させ、自動体外式除細動器産業を簡便性の方向へ誘導するはずです。

技術別:二相性波形が優位性を確立

二相性プラットフォームは2025年の自動体外式除細動器市場規模の91.11%のシェアを占め、年率9.45%で成長する見込みです。FDA登録者は現在、実質的同等性のために二相性比較対照を使用しており、単相性申請を事実上時代遅れにしています。ZOLLの直線波形は患者のインピーダンスに応じてエネルギーを調整し、StrykerのcprINSIGHTは胸骨圧迫を止めずにリズムを解析することで、1症例あたり1〜2分の待機時間を削減しています。

単相性機器は古い病院の在庫や低所得市場に残存していますが、中国の輸出業者も二相性設計を採用しており、価格差を縮小してグローバルな段階的廃止を加速させています。これらの進歩は、初回ショック有効性の向上と組織損傷の低減を示す研究と一致しており、将来の自動体外式除細動器市場の更新が二相性ハードウェアに向かうことを保証しています。

モダリティ別:公共アクセスの急増が専門家向けの既存優位性に挑戦

専門家向けモデルは2025年の収益の61.73%を占めており、これは病院やEMSフリートが手動オーバーライドとECG統合を重視するためです。しかし、公共アクセス用機器は、自治体、学校、企業が更新された建築基準に従うにつれて、10.25%のCAGRでそれを上回る成長が見込まれています。中国赤十字は2024年に6万4,000台の機器を設置し、英国は医療過疎地域向けにさらに2,000台に資金を提供し、勢いを加えています。

公共アクセス購入者は、849〜1,795米ドルの価格帯を維持しながら、3ステップの音声プロンプトの簡便性、多言語サポート、Wi-Fi自己診断を求めています。EMS機関は依然としてIP55筐体と長寿命電池を備えた堅牢な機器を購入しますが、自動体外式除細動器市場の数量面での動向は明らかに公共施設に傾いています。

エンドユーザー別:公共アクセス拠点が病院の既存優位性を上回る

病院・クリニックは2025年に58.34%のシェアを占めており、これは救急カートへの必須備蓄とデータシステム統合によって支えられています。しかし、公共アクセス拠点は建築義務と競技場、交通ハブ、オフィスビルでの責任軽減に牽引され、10.64%のCAGRで最も急速に拡大しています。ニューヨーク市のLocal Law 20とフランスのDecree 2018-1186がこれらの義務を明確化しています。

救急医療サービスは温度極限に耐える輸送グレードのモデルを装備しており、家庭用機器は依然として1,000米ドルを超えるため、在宅ケアの普及率は低いままです。Aviveのようなベンチャー支援プラットフォームは、接続型家庭用機器とサブスクリプション監視によって閾値を下げることを目指しており、支払者と規制当局が追いつけば自動体外式除細動器市場のさらなる成長の波を予兆しています。

地域分析

北米は、米国全50州の成熟した公共アクセス法制と農村部緊急機器アクセス法に基づく連邦助成金のおかげで、2025年の収益の44.22%を占めました。2025年に発表された米国心臓協会の新ガイドラインは、学校や保育施設向けの機器仕様を調整しています。カナダとメキシコは一人当たりの普及率で米国に遅れをとっていますが、州や民間雇用主が新規設置に資金を提供するにつれてキャッチアップの機会を提供しています。

アジア太平洋地域は2031年にかけて最速の9.34%の地域CAGRを達成する軌道にあります。中国赤十字は2024年に6万4,000台の機器を設置し、北京はライブGPSフィードを備えた2,000台のスマートキャビネットを発注しました。日本の消防庁は引き続き公共施設への機器普及を推進し、韓国のEMS法は学校や大型商業施設への設置を義務付けています。インドのCPR啓発週間では60万6,374人が訓練を受けましたが、連邦AED義務と責任の明確化は依然として保留中であり、即時の普及を制限しています。

欧州は厳格な環境規制と並行して緩やかな成長を維持しています。英国は地域設置のために100万ポンドを拠出し、フランス、ドイツ、イタリアは場所固有の義務を施行しています。EUの電池指令とWEEE指令はコンプライアンスコストを引き上げていますが、長寿命電池やパッドリサイクルプログラムへのアップグレードも促進しています。中東・アフリカと南米は依然として初期段階にありますが、GCC諸国とブラジルの都市圏保健局は、生存率データが良好であれば拡大可能な公共アクセスプログラムを試験的に実施しています。

規制環境

自動体外式除細動器(AED)は主要市場において高度な審査を要する医療機器として規制されており、これが製品設計、文書化、ライフサイクル上の義務に影響を与えている。米国では、AEDはFDA機器分類(21 CFR 870.5310)に基づきクラスIII機器に分類され、市販前承認(PMA)要件と継続的な市販後監視(該当製品コードに関するFDAトータル・プロダクト・ライフサイクル報告を含む)に紐付けられている。重要なコンプライアンス上の転換点は、2026年2月2日に発効したFDA品質マネジメントシステム規則(QMSR)であり、製造業者および重要サプライヤーに対し、品質システムを更新された枠組みおよび監査要件に整合させることを求めている。

欧州では、AEDの市場アクセスは医療機器規則(EU)2017/745(EU MDR)によって規定されており、適合性評価はノーティファイドボディを通じて実施され、技術文書、EU適合宣言書、およびUDI要件(Basic UDI-DIを含む)によって裏付けられている。一部のレガシー機器に対するMDR移行期間はMDR経過措置のもとで2027年から2028年まで延長されており、MDR対応を完了しつつ認証を維持する短期的な圧力が生じている。英国では、ブレグジット後の枠組みが引き続き進化しており、2024年に制定された市販後監視規定の強化により、英国市場にAEDを流通させる製造業者および輸入業者に対する報告および安全監視の要件が高まっている。

バリューチェーン分析

AEDのバリューチェーンは、高信頼性電子部品(プロセッサー、センサー、コンデンサなどのエネルギー貯蔵部品)、リチウム系バッテリー、導電性ハイドロゲルおよびエンジニアリングされたバッキングフィルムに依存する電極パッドなどの使い捨て消耗品といった、専門的な上流投入材から始まる。AEDはFDAクラスIII機器であるため、製造およびサプライヤー管理は規制された品質システム(一般にISO 13485に整合)、設計管理、および安全上重要な部品のトレーサビリティと密接に結びついている。電極パッドの製造も独立したサブチェーンであり、フィルム取り扱い、ハイドロゲル塗布、ラミネート加工、打ち抜き加工、密封包装といったクリーンルーム指向の工程を用いて、保存期間と性能を維持している。

中流工程では、OEMがハードウェア、組み込みソフトウェア、さらには自己診断テレメトリーやフリート管理ダッシュボード向けの接続モジュールを統合しており、要件は単なる組立にとどまらず、ソフトウェア検証、サイバーセキュリティプロセス、クラウド統合にまで拡大している。下流工程では、市場への流通経路は、施設向け販売(病院、救急医療サービス、企業の職場配備)、PADプログラムに関連する公共入札、そして学校、中小企業、コミュニティ施設向けの販売代理店主導またはeコマース主導の設置に分岐している。トレーニング、稼働準備状況の監視、パッドおよびバッテリーの補充、コンプライアンス文書といったサービス層は、サブスクリプションモデルに組み込まれることが多く、これにより一部の価値獲得は一括販売から、設置済みフリート全体にわたる継続的なプログラム管理へとシフトしている。

競合状況

上位5社であるZOLL Medical、Stryker、Bridgefield傘下のPhilips Emergency Care、Cardiac Science、Nihon Kohdenが収益の半分以上を占めており、自動体外式除細動器市場は中程度の集中度を示しています。ZOLLはReal CPR HelpおよびSee-Thruアルゴリズムをプレミアム価格でEMSおよび病院チャネルで収益化し、StrykerのLIFEPAK CR2は一時停止時間の最小化を求める購入者をターゲットにしています。Philipsの2025年1月の事業売却はハードウェアからの転換を示しており、MindrayなどのライバルおよびChina系参入企業が解放されたシェアを狙っています。

IoT中心の挑戦者が競争を激化させています。Aviveは2024年に5,650万米ドルを調達し、イベントデータを911指令センターに直接ストリーミングするクラウド接続機器の商業化を進めています。2025年にBridgepointが5億ユーロと評価したSafe Lifeのようなディストリビューターは、マルチブランドの製品を集約してコンプライアンスソフトウェアを重ね合わせ、ハードウェアではなくサービスを通じてマージンを獲得しています。

ホワイトスペースの機会としては、家庭用機器と、トレーニング、消耗品、テレメトリを定期サブスクリプションにバンドルしたフルスタックのプログラム管理プラットフォームが挙げられます。EU MDRの下での規制調和と合理化されたFDA 510(k)経路が新規参入者の障壁を下げる一方、スマートシティパイロットがWi-Fiおよびセルラー接続を標準化し、競争の焦点をハードウェア仕様からデータエコシステムとサービス品質へとシフトさせています。

自動体外式除細動器産業リーダー

Stryker Corporation

Nihon Kohden Corporation

Koninklijke Philips NV

Asahi Kasei(ZOLL Medical)

Shenzhen Mindray Bio-Medical

- *免責事項:主要選手の並び順不同

市場機会と将来展望

公共アクセス義務化とプログラム更新サイクルは、カバレッジが依然として不均一なコミュニティおよび小売店舗のホワイトスペースを生み出しており、その一方で接続性やコンプライアンスツールが調達上の差別化要因として一段と活用されるようになっている。米国では、州レベルのプログラム更新が新規設置と正式なコンプライアンス要件の可視的な契機となっている。メリーランド州は2026年4月に第92章(上院法案24)を制定し、公共アクセス自動体外式除細動器プログラムを改訂した。これには食料品店やレストラン向けの特定の認証要件が含まれており、2026年10月1日に発効する規定もある。これらの規則は、機器そのものだけでなく、複数拠点を運営する事業者のコンプライアンス負担を軽減する文書化、検査自動化、スタッフ研修パッケージの需要も高めている。

第二の機会領域は、単体機器から、検査負担を軽減し稼働準備状況を改善する接続型AEDエコシステムへの移行である。接続型AEDに関するFDAの審査動向はこの方向性を示しており、2026年5月時点でHeartHeroが、稼働準備状況の監視と機器状態の報告を行うモバイルアプリと連携した接続型AEDについて、FDA市販前申請の審査を受けていた状況が挙げられる。既存企業にとっては、段階的なPMA補足申請が差別化と既存フリート内での買い替え需要の後押しとなっており、その一例として、ZOLL Medicalsが2025年12月にAED 3のラベル表示更新(承認後試験結果を反映)に関するPMA補足申請の承認(P160015/S025)を取得したことが挙げられる。これらの動向は総じて、IoT対応のフリート管理、サブスクリプション型のAED-as-a-Serviceサービス、そして学校、職場、公共アクセスネットワークにおける旧式の非接続型または旧世代プラットフォームの置き換えに対する需要を後押ししている。

最近の業界動向

- 2026年1月:日本光電工業株式会社が、DOWELL株式会社の株式90.3%を取得し連結子会社化することを承認した。この動きは日本光電の隣接する医療技術分野における規模拡大を支え、蘇生・モニタリング製品ポートフォリオ全体にわたる商業化拡大を後押しし得る。

- 2025年4月:キヤノンマーケティングジャパンが、日本光電(AED-3250)および旭化成ゾール株式会社(ZOLL AED 3 Autoshock)の完全自動AEDモデルの供給を開始した。この販路拡大により、日本国内での完全自動型AEDの入手可能性が高まり、最小限のユーザー操作を重視する公共アクセスおよび職場環境への迅速な導入を後押しする。

- 2024年10月:ZOLL Medicalが、ZOLL AED Plus除細動器についてEU MDR認証を取得した。この認証は、MDRのもとでの欧州市場アクセスの継続を支え、地域の義務付けおよび調達サイクルに関連する買い替え需要および新規の公共アクセス設置の継続性を後押しする。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、定義された調査期間内において、心臓のリズムを解析し必要に応じてショックを与える自動体外式除細動器(AED)の主要地域および用途別設定にわたる販売額を追跡する。

対象範囲外:植込み型除細動器、着用型除細動器、および単体の手動体外式除細動器は対象から除外される。

セグメンテーション概要

- 製品タイプ別

- 半自動AED

- 全自動AED

- 技術別

- 二相性波形AED

- 単相性波形AED

- モダリティ別

- 専門家向けAED

- 公共アクセス用AED

- エンドユーザー別

- 病院・クリニック

- 救急医療サービス(EMS)

- 公共アクセス拠点

- 在宅ケア

- その他(トレーニング機関、企業ウェルネス)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、突然の心停止発生率、緊急対応の規範、AEDアクセス規則に関する明確な事実基盤を構築することから始まり、それらが時間の経過とともに機器需要にどのように反映されるかをマッピングする。主に、世界保健機関(WHO)の公表資料、米国CDCなどの各国保健当局、OECDの保健統計、米国FDAの機器データベースおよび安全性通知、さらには一部の査読済み臨床・医療経済学ジャーナルといった、有料登録が不要な情報源に依拠している。

商業面を裏付けるため、年次報告書、投資家向け説明資料、製品パンフレット、入札公告、信頼できる報道機関といった公開情報源を確認し、製品の位置付けやバッテリー・パッドの一般的な交換サイクルを把握する。並行して、企業財務・情報、ニュースおよび財務、特許データベースに関する承認済みの有料契約を活用し、該当する場合には、公共アクセス配備がどこで加速しているかを整合確認するためのグローバル契約・入札情報も利用する。これらのデスクリサーチの情報源は網羅的なものではなく例示であり、入力データの収集、検証、明確化のために他の複数の公開データセットや開示資料も確認している。

一次インタビューおよび調査

一次調査は、実際に何が購入されているか、また公共アクセスプログラム、病院、救急医療サービス提供者、大規模職場によって購買決定がどのように異なるかを確認することに重点を置いている。APAC、EMEA、アメリカ地域にわたり、製造業者、販売代理店、サービスパートナー、臨床利用者、調達担当チームを対象にインタビューおよび調査を実施し、価格設定、既設フリートの更新タイミング、コンプライアンス主導の需要に関するギャップを絞り込んでいる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):12% | APAC:44% |

| ミドルティア:55% | 機能別/事業部門リーダー:31% | EMEA:29% |

| 小規模プレーヤー:19% | マネージャー:57% | アメリカ地域:27% |

市場規模算定と予測

規模算定はトップダウンとボトムアップの両方の論理を用いて構築される。主な構築は、突然の心停止発生率、AED設置基準、買い替えサイクルを地域別の年間必要台数に結びつける需要プール的視点から始まる。この構造が確立された後、サンプル抽出した平均販売価格×台数、販売代理店チャネルの確認、開示がある場合の一部サプライヤーの積み上げといった選択的なボトムアップ近似を用いて合計値を相互検証し、これらの検証結果が同じ方向を示す場合にのみ最終数値を調整する。

インプットは実用的かつ追跡可能に維持されており、モデルは公共アクセスAEDの普及動向、救急医療サービスの導入率、バッテリーおよび電極パッドの一般的な交換間隔、半自動型と完全自動型ユニット間の価格差、設置要件に影響する規制やガイドラインの変更といった変数に依拠している。小規模な国々で台数データが乏しい場合には、人口、都市化率、医療支出、観測された調達活動といった代理指標を用いてギャップを補い、その後、想定が過度に広がらないよう検証コールを実施する。

予測については、政策変更後にAED配備プログラムがどれほど急速に拡大し得るか、また既設フリートが構築された後の買い替え需要がより安定的に推移するかを反映するため、シナリオ分析を用いる。シナリオは、調達予算、研修の強度、想定される価格動向に関する専門家の意見と結びつけられており、これにより予測が購買者やチャネルが実態として示す内容と整合したものに保たれている。

データ検証と更新サイクル

検証は、調達パターン、製品構成の変化、国別の普及動向といった独立した指標とモデルの出力結果を突き合わせることで行われ、需要拡大が新規設置によるものか、それとも主に買い替えによるものかを明らかにする。外れ値が現れた場合には、要因を再確認し、前提条件を見直し、変動が実態を反映しているのか、それともタイミング、通貨、あるいは一時的な購買によるものかを確認するため、対象を絞った再連絡を行う。

最終承認の前に、モデル全体は多段階のアナリストレビューを経る。これには、成長率、地域別シェア、および現場の関係者が説明する内容と比較した想定台数のクロスチェックが含まれる。レポートは年次で更新され、重要な事象が発生した場合には随時更新が行われ、公開版が最新の入手可能な情報を反映するよう、納品前の最終確認が実施される。

Mordor Intelligenceによる世界自動体外式除細動器市場の市場規模と他の公表推計値との比較

同じ用途表現が用いられている場合でも、対象範囲や集計ルールによって合計値が変わるため、公表資料によってAED市場の数値が異なることは一般的である。最大の要因は通常、どの製品が含まれるか、繰り返し発生する消耗品が初回販売以降も計上されるかどうか、そして当該年が通貨ベースでどのように定義されているかにある。

初回販売にバンドルされたソフトウェアおよび消耗品を追跡し、植込み型、着用型、単体の手動除細動器を対象範囲外に維持することで、Mordor IntelligenceはAEDのみの数値を算出しており、これは隣接する機器カテゴリを混合したり、繰り返し発生する収益の想定を拡張したりする合計値とは一般に異なる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.76 B (2026) | |

| グローバルコンサルティング会社A | USD 1.51 B (2024) | 異なる基準年を用いており、公共アクセスプログラムよりも病院チャネルを重視する傾向があるため、配備が拡大した際の買い替え主導の需要を過小評価する可能性がある。 |

| 業界誌B | USD 1.99 B (2024) | より広範な収益の視点を適用している可能性が高く、長期的な消耗品や隣接する除細動器製品がAED機器販売と合わせて計上され、報告値を押し上げていると考えられる。 |

この差異は主に対象範囲の境界とタイミングによって説明され、次いで買い替えサイクルが年間販売額にどのように換算され、地域ごとにどのように価格設定されるかによる。前提条件を設置活動、買い替え間隔、チャネルからのフィードバックと結びつけることで、算定手順は再現可能であり、観測された購買行動との整合性を確認しやすくなる。

レポートで回答される主要な質問

自動体外式除細動器市場の現在の価値はいくらですか?

市場は2026年に17億6,000万米ドルと評価されており、2031年までに25億2,000万米ドルに達すると予測されています。

公共アクセス用AEDの需要はどのくらいの速さで成長していますか?

公共アクセス用機器は2031年にかけて堅調な10.25%のCAGRで拡大し、専門家向け機器を上回ると予測されています。

新しいAED承認においてどの技術が主流ですか?

二相性・インピーダンス補正波形が2025年の販売の90%以上を占め、規制上の優先技術であり続けています。

サブスクリプションモデルはなぜ普及しているのですか?

AED・アズ・ア・サービスは、機器、消耗品、トレーニングのコストを予測可能な年間費用に分散させ、学校や中小企業の予算負担を軽減します。

最も急速な成長の可能性を持つ地域はどこですか?

アジア太平洋地域は、中国、日本、インドが国家公共アクセスプログラムを拡大するにつれて、予測9.34%のCAGRでリードしています。

新興市場でのより広範な普及を制限する課題は何ですか?

高い初期コスト、限られた償還、不確かな善意の第三者保護規定が、心臓突然死の発生率の上昇にもかかわらず普及を妨げています。

最終更新日: