農業用着色剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.95 十億米ドル |

| 市場規模 (2031) | 2.91 十億米ドル |

| 成長率 (2026 - 2031) | 8.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業用着色剤市場分析

農業用着色剤の市場規模は、2025年の18億USDから2026年には19億5,000万USDに成長し、さらに2031年には29億1,000万USDに達すると予測されており、2026年から2031年にかけてCAGR 8.3%を記録する見込みです。市場の成長は、農薬ラベリング規制の厳格化、精密農業の普及拡大、マイクロプラスチックを含まない種子コーティングへの移行によって牽引されています。2025年には染料が引き続き主要セグメントを占めました。しかし、従来の合成顔料を段階的に廃止する欧州REACH規制の施行により、天然・バイオベースの代替品が注目を集めています。北米は確立された種子処理慣行の恩恵を受けており、アジア太平洋地域ではインドの新種子法および中国における契約農業の拡大を背景に成長が見られます。液体製剤は自動コーティングラインとの適合性から最大の収益シェアを占めており、粒状着色剤は緩効性肥料システムにおいてその重要性を増しています。

主要レポートのポイント

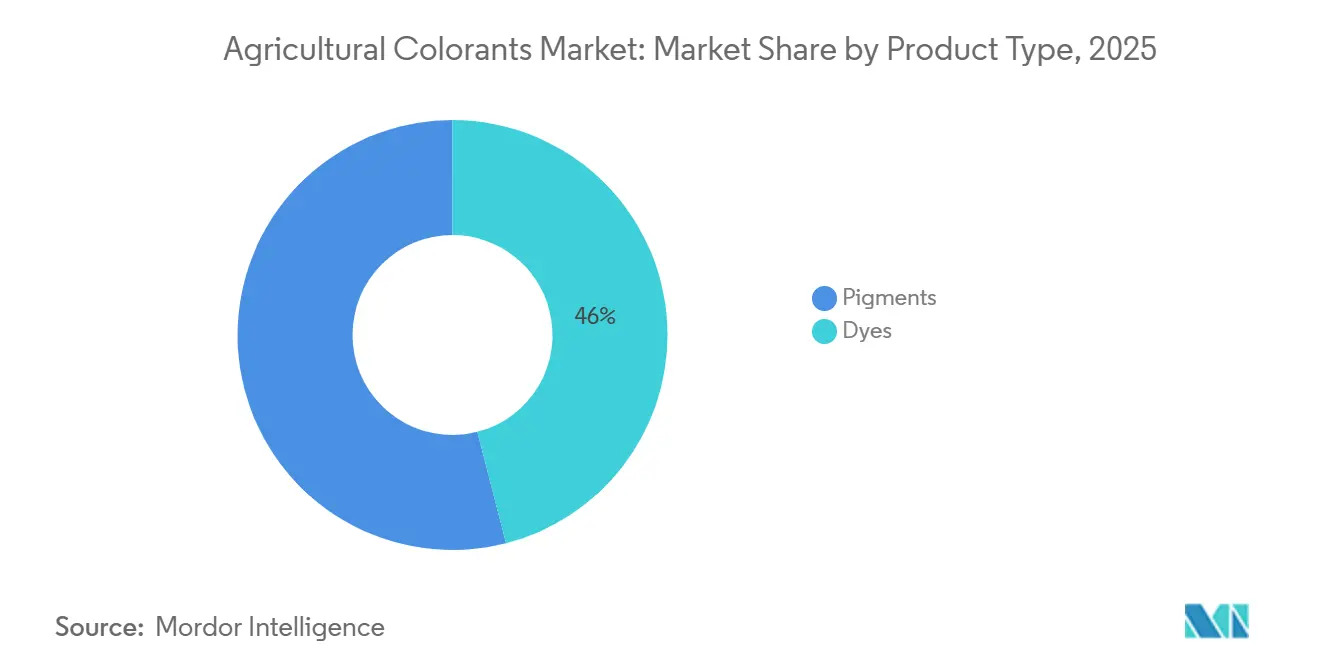

- 製品タイプ別では、染料が2025年に農業用着色剤市場シェアの最大46%を占め、顔料の市場規模は2026年から2031年にかけてCAGR 11.2%で最も速く成長すると予測されています。

- 用途別では、種子処理が2025年に農業用着色剤市場の最大41%のシェアを占め、農薬着色剤は2026年から2031年にかけてCAGR 12.7%で最も速く成長しました。

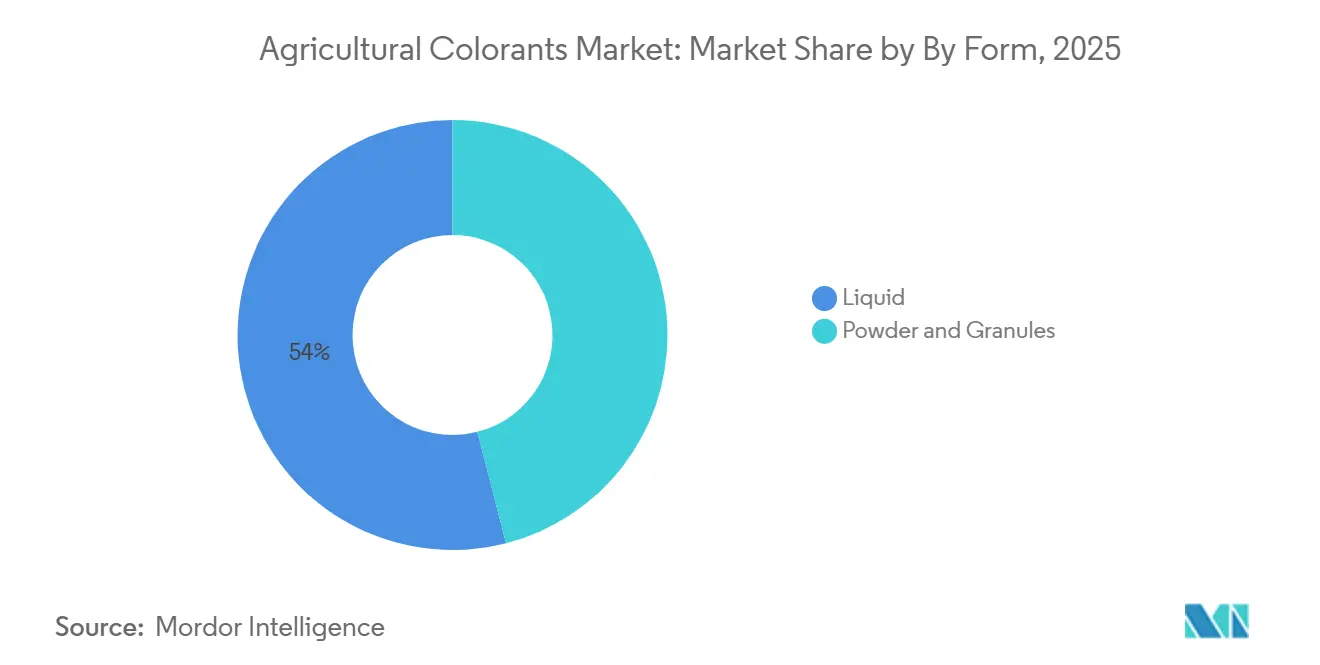

- 形態別では、液体が2025年に農業用着色剤市場シェアの最大54%を占め、粒状品が2026年から2031年にかけてCAGR 10.5%で最も速く成長しました。

- 作物タイプ別では、穀物が2025年に農業用着色剤市場シェアの最大38%を占め、豆類は2026年から2031年にかけてCAGR 9.6%で最も速く拡大すると予測されています。

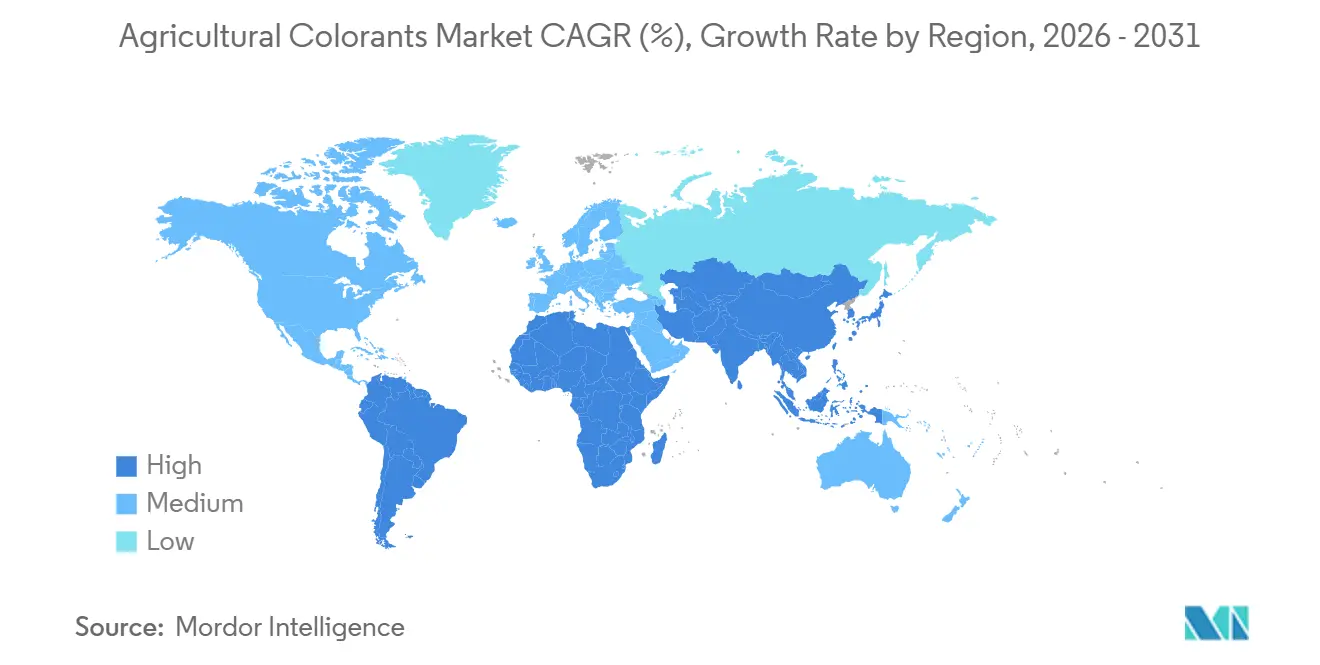

- 地域別では、北米が2025年に農業用着色剤市場シェアの最大32%を占め、アジア太平洋地域は2026年から2031年にかけてCAGR 10.8%で最も速い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の農業用着色剤市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農薬規制に基づく種子カラーコーディングの義務化 | +1.8% | 北米、欧州、インド | 中期(2~4年) |

| 精密農業における可視マーカーの需要 | +1.5% | 世界全体、特に北米およびアジア太平洋 | 短期(2年以内) |

| ドローンおよび自律型散布機向けスプレー指示染料の採用 | +1.2% | 北米、欧州、ブラジル、オーストラリア | 短期(2年以内) |

| 低粉塵・高負荷種子コーティングに向けた規制上の推進 | +0.9% | 欧州および北米 | 中期(2~4年) |

| 農薬散布範囲監査向けUV追跡可能着色剤 | +0.7% | 北米、欧州、一部のアジア太平洋市場 | 中期(2~4年) |

| AIベースのサプライチェーン認証向け不可視タガント | +0.5% | 世界のプレミアム種子市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農薬規制に基づく種子カラーコーディングの義務化

農薬規制局によると、規制当局は種子サプライチェーンにカラーコーディング要件を組み込んでいます。米国では、連邦規制により処理済み種子の識別が義務付けられており、カリフォルニア州は2025年にネオニコチノイドに関する基準をさらに強化し、花粉媒介者への暴露を最小限に抑えるために特定の色を指定しました。同様に、インドの2026年種子法では300万インドルピー(36,000USD)の金銭的罰則が導入され、QRコードによる追跡可能なパッケージングが義務付けられており、市場参入のために可視着色剤の使用が事実上必須となっています。成熟地域では普及率が上昇していますが、東南アジアおよびアフリカの一部では依然として低く、コンプライアンス要件に基づく機会が存在します。

精密農業における可視マーカーの需要

コンピュータービジョン散布機は、コントラスト染料を使用して散布パターンを確認します。2023年に北米の大半のユニットに導入されたJohn DeereのSee and Spray Ultimateは、暗い土壌での散布範囲を確認するために指示染料を使用しています。Ecorobotixによると、2024年にスイスで同社のARA精密散布機を用いた試験が実施され、化学物質使用量が95%削減されることが実証されました。市場では分化が進んでおり、大規模な畑作農家は経済的な青色染料を好む一方、特殊作物生産者はドローンによる散布範囲マッピングを可能にするUV追跡可能ブレンドを選択しています。

ドローンおよび自律型散布機向けスプレー指示染料の採用

ドローン散布技術は粘度および視認性要件の面で進歩しています。中国の農業用ドローン市場で大きなシェアを占めるDJIのAgras T70Pは、目詰まりを防ぐために特定の閾値以下の粘度を持つ指示染料の使用を必要とします。Precision PlantingのSymphonyVisionは、ライブカメラフィードバックを活用してノズル出力をリアルタイムで調整することでスプレーパターンを最適化し、重複を最小限に抑えて除草剤散布の効率を高めます。同様に、農業用フォームマーカーシステムは一般的に界面活性剤と安定剤で配合されており、フィールドの視認性と散布精度を向上させるために着色剤が補足されることが多いです。

低粉塵・高負荷種子コーティングに向けた規制上の推進

欧州のマイクロプラスチック法は種子コーティングへの意図的なマイクロプラスチック添加を制限しており、生分解性ポリマーおよび水性染料への需要を促進しています。BASFは2021年にSokalan CP 301分散剤を導入しました。これはポリカプロラクトンバインダー内で顔料を懸濁させながら、グリーンディールの生分解性基準に準拠するよう設計されています[1]出典:BASF SE、「Sokalan CP 301 Launch Release」、basf.com。OlmixのInka NATUREレンジは藻類バインダーと有機顔料を組み合わせ、トウモロコシ試験での粉塵飛散を低減しています。殺菌剤、殺虫剤、着色剤を単一の施用に統合した高負荷コーティングでは、顔料は長期保管期間にわたって有効成分濃度での安定性を維持する必要があります。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油化学系染料原料の価格変動 | -1.2% | アジア太平洋および欧州 | 短期(2年以内) |

| 農薬製剤における重金属および揮発性有機化合物(VOC)規制 | -0.9% | 欧州および北米 | 中期(2~4年) |

| 染料と有効成分の相互作用リスク | -0.6% | 世界の除草剤および殺菌剤用途 | 中期(2~4年) |

| カラーコーディングの必要性を低減する種子形質識別技術 | -0.4% | 北米、欧州、一部のアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油化学系染料原料の価格変動

米国エネルギー情報局によると、石油化学誘導体と密接に関連する原油価格は2023年に約10%下落し、上流エネルギー市場における顕著な変動を反映しました[2]出典:米国エネルギー情報局(EIA)、「短期エネルギー見通し2023年」、eia.gov。これらの変動は染料中間体のコストに直接影響し、農業用着色剤メーカーの価格設定を不安定にさせ、農薬会社の製剤コストを上昇させています。さらに、石油化学ベースの原材料への依存は、地政学的緊張、製油所の混乱、規制上の課題などのリスクにサプライチェーンをさらし、コストの不確実性を悪化させています。業界はバイオベースの代替品への依存度を下げるための探索を徐々に進めていますが、高い生産コストと限られたスケーラビリティが引き続き広範な採用を妨げています。

農薬製剤における重金属および揮発性有機化合物(VOC)規制

石油化学由来の原料の価格変動は農業用着色剤市場に引き続き影響を与えており、これらの材料は農薬製剤や種子コーティングに使用される合成染料の製造に不可欠です。政府支援の環境調査では、石油化学由来の溶剤系担体を多用する農薬製剤が排出量に大きく寄与する可能性があることが明らかにされています。農業用資材からの揮発性有機化合物(VOC)排出量を削減するための規制努力が強化される中、メーカーは製剤の見直し、適合原材料の調達、サプライチェーンの混乱への対応に関連するコスト上昇に直面しています。これらの要因が総合的に染料中間体の価格変動を悪化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バイオベース着色剤が注目を集める

染料は2025年に農業用着色剤市場の最大シェアを占め、市場の46%を代表しました。この優位性は、高速水性種子コーティングプロセスに適した溶解性に起因しており、効率的かつ均一な施用を可能にしています。顔料の市場規模は最も速い成長率で拡大すると予測されており、2026年から2031年にかけてCAGR 11.2%が見込まれています。顔料は、耐久性と性能が重要な高温熱帯地域で保管されるポリマーコーティング肥料など、紫外線安定性と耐熱性が求められる用途で好まれています。

第二層の分析では、既存企業が生分解性分散剤の使用を通じて市場の継続性を維持していることが示されています。BASF SEが2025年に導入したSokalan CP 301は、ポリカプロラクトンバインダー内での顔料懸濁をサポートし、マイクロプラスチックからの移行を促進しています。顔料メーカーは、重金属系の赤色・黄色顔料を、耐退色基準を満たす酸化鉄または高度有機顔料に置き換えることが求められています。Clariant AGのAgrocer製品ラインは、有機系赤色顔料が穀物において同等の性能を達成できることを示しています。しかし、クロム酸塩顔料と比較してコストが高いため、肥料への採用は依然として限定的です。

用途別:スプレー指示薬が種子処理を上回る成長

種子処理は2025年に農業用着色剤市場の最大41%の市場シェアを占めると予測されています。この優位性は、米国農務省(USDA)が報告するように、確立された地域でのトウモロコシおよび大豆作物のほぼ全面的なカバレッジに起因しています。一方、農薬着色剤セグメントは2026年から2030年にかけてCAGR 12.7%で最も速く成長すると予測されています。Precision Plantingによると、2024年に実施されたフィールド試験では、SymphonyVision技術がスプレーの重複を最小化しリアルタイムのノズル制御を可能にすることで除草剤の無駄を削減し、畑作システムにおける施用効率を向上させることが示されました。

用途の細分化は機器の進歩と対応しています。種子処理用途ではポリマーコーティングに効果的に統合される液体染料が使用され、肥料ブレンダーは浮遊粒子を最小化するために粉塵のない粒状品を好みます。散布オペレーターは生鮮農産物への残留を防ぐために速やかに退色する液体マーカーを必要とします。Chromatechはこれらの多様なニーズに対応するために複数のコンプライアンス認定済み在庫管理単位を提供しています。市場シェアのダイナミクスは、ドローン使用の増加に伴う精密機器の採用を反映しています。指示染料は従来の主要な種子処理用途との量的格差を縮小する可能性があります。

形態別:液体が主導、粒状品が肥料分野で台頭

液体製剤は2025年に農業用着色剤市場の最大54%のシェアを占めました。この優位性は、施用の容易さ、均一な分散性、および各種農業製品との適合性に起因しています。粒状品の市場規模は2026年から2031年にかけてCAGR 10.5%で最も速く成長すると予測されており、製品の効率と安全性を確保するために粉塵のない取り扱いが不可欠な緩効性肥料製品の採用増加が成長を牽引しています。Agrilead社のカラライザーは、栄養素ブレンダーがミキサーを汚染することなく製剤をカラーコーディングすることを可能にし、運用効率の向上、製品の安定性、および使いやすさを確保しています。

形態の選好は特定の用途によって決まります。ドローンはノズルの目詰まりを防ぐために低粘度の液体を必要とし、種子コーティングにおける粉末の使用はオペレーターが水性ポリマーに移行するにつれて減少しています。粒状顔料は機械的衝撃に耐える能力から肥料プラントで好まれ、製品ロスを低減します。スプレードライビーズ技術の革新により分散性が向上しましたが、液体形態と比較して依然として価格プレミアムが存在します。粒状品の長期的な成長は、緩効性製品が年間成長を続けるアジア太平洋地域の肥料近代化プログラムと密接に関連しており、着色剤の採用増加を牽引しています。

作物タイプ別:穀物がリード、豆類が加速

穀物・雑穀は2025年に農業用着色剤市場の最大38%のシェアを占め、複数の大陸にわたる広大な機械化トウモロコシ、米、小麦の作付面積がその背景にあります。豆類は2026年から2031年にかけてCAGR 9.6%で最も速く成長すると予測されています。各国が豆類の機械化植付けを進めるにつれ、干ばつ耐性の遺伝質を識別するための可視コーディングへの需要が高まっています。このコーディングは、過酷な環境条件に適した種子の識別と管理を支援します。大豆およびキャノーラ種子の相当なシェアはすでに殺菌剤・殺虫剤処理でコーティングされており、種子を保護するだけでなく視認性を高め、着色剤への安定した需要を維持しています。

成長のダイナミクスは価格戦略における明確なセグメント化を示しています。大量生産の穀物生産者はコスト効率の高い合成染料を優先する一方、有機ニッチ農家は植物由来着色剤に大幅に高い価格を支払う意欲があります。異なる種子法の施行とQRトレーサビリティは、小規模農家が主体の豆類および野菜サプライチェーンにおける着色剤の採用を促進しています。Clariantは種子会社が商標登録できる独自の色調を提供することでブランディング努力を強化し、農業用着色剤市場における顧客維持を促進しています。

地域分析

北米は農業用着色剤市場の最大シェアを占め、2025年に32%を占めると予測されています。この優位性は、トウモロコシにおける広範な種子処理慣行と可視的な識別を義務付ける規制要件によって牽引されています。カリフォルニア州は紫外線コンプライアンス監査のパイロットを実施しており、追跡可能な顔料への需要を促進する可能性があります。カナダでは、Health Canadaのマイクロプラスチックガイドラインの下で生分解性コーティングが奨励されています。対照的に、メキシコでは小規模農家の優位性を主な理由として種子着色のカバレッジが限定的です。しかし、シナロア州の野菜輸出業者は点滴灌漑システムにおける除草剤の無駄を最小化するためにスプレー指示薬を導入しています。

アジア太平洋地域は2026年から2031年にかけてCAGR 10.8%で最も速い成長を記録すると予測されています。中国の大規模な農業用ドローン機体は低粘度指示染料を必要とします。一方、ベトナムおよびタイでは機械化田植え機への政府補助金がカラーコーディングの採用を促進しており、現在は依然として低水準にあります。一方、オーストラリアはより高いコストという課題にもかかわらず、バイオベース顔料への移行を進めています。日本の温室セクターはサプライチェーン認証のための不可視タガントの使用を調査していますが、広範な実装はコスト削減の達成にかかっています。

欧州市場はREACH規制による顔料の撤廃の影響を受けており、酸化鉄および有機顔料を優先した迅速な製剤見直しを促しています。西欧では種子処理の採用が飽和点を超えており、穀物の機械化が進むポーランドやルーマニアなどの国々へと東方向に漸進的な成長がシフトしています。南米ではブラジルが農業用着色剤市場を主導しており、大豆やサトウキビなどの作物のカラーコーディング採用が牽引しています。一方、アルゼンチンの2025年の肥料輸入が17.5%増加すると予測されており、粒状顔料への需要を押し上げると見込まれています[3]出典:アルゼンチン農業省、「肥料輸入統計2025年」、argentina.gob.ar。中東およびアフリカ市場は依然として断片化しており、南アフリカのワイン用ブドウ農家が隣接する有機農場への飛散を最小化するためにスプレー指示薬をテストしています。

競合環境

市場構造は中程度の集中度を維持しており、BASF SE、Clariant AG、Sensient Technologies Corporation、Milliken & Company、Chromatech, Inc.を含む上位5社のサプライヤーが均衡のとれた競争を示しています。Sudarshan Chemical Industries Limitedによる2025年初頭のHeubach Group買収により、複数の拠点にまたがる第2位の顔料ポートフォリオが確立されました。この買収によりコンプライアンスコストを管理し、バイオベース研究に資金を提供するための規模の経済が実現します。Sensient Technologiesは2026年にセントルイス工場での天然色素生産能力拡大に2億5,000万USDの投資を割り当て、マイクロプラスチック規制が厳格化する中での北米における植物由来顔料への需要増加への確信を示しました。

BASF SEは機能性添加剤の開発を継続しており、生分解性マトリックス内で着色剤を安定化させ、統合型種子処理プラットフォームを強化しています。ClariantはAgrocer ブランドを活用して商標登録可能な色調を提供し、種子会社のマーケティング戦略に組み込まれています。一方、小規模プレーヤーは厳格な残留基準に準拠した藻類由来または植物由来顔料に大幅なプレミアムを支払う意欲のある認定農家とのニッチ契約を確保しています。

Precision PlantingはSymphonyVisionイメージングに最適化された低退色染料の開発に注力しています。一方、EcorobotixはARAsensorパッケージに蛍光マーカーを整合させており、これにより内製化されたサプライチェーンと独立系ディストリビューターへの圧力増大につながる可能性があります。マサチューセッツ工科大学を含む不可視認証のイノベーターはプレミアムハイブリッド種子パケットをターゲットにしていますが、広大な作付面積での使用を可能にするためのタグコスト削減という課題に直面しています。全体として、競合環境は既存プレーヤー間の統合と、持続可能性およびデジタル農業の進歩を活用した新規参入者の台頭の組み合わせを示しています。

農業用着色剤産業のリーダー企業

BASF SE

Clariant AG

Sensient Technologies Corporation

Milliken & Company

Chromatech, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Sensient Technologiesはセントルイス施設での植物由来顔料生産能力拡大に2億5,000万USDを投資しました。この拡張には、バイオベース農業用着色剤への需要増加に対応するための2万8,800平方フィートの追加処理スペースが含まれます。

- 2025年11月:BASF SEは南京に新しい高性能分散剤生産ラインを稼働させ、コーティングや農薬製剤などの用途における顔料分散性と色彩性能を向上させました。

- 2025年3月:Sudarshan Chemical Industries LtdはHeubach Groupの買収を1億2,750万ユーロ(1億3,700万USD)で完了し、世界合計19か所の顔料工場へと事業を拡大しました。

世界の農業用着色剤市場レポートの調査範囲

農業用着色剤とは、種子、肥料、農薬製品への使用に特化して設計された染料および顔料です。その主な目的は、視認性の向上、識別の補助、安全な施用の確保です。これらの着色剤は、現代の農業慣行において均一なカバレッジ、規制への準拠、製品の差別化、およびトレーサビリティを支援します。農業用着色剤市場レポートは、製品タイプ(染料および顔料)、用途(種子処理用着色剤、肥料・土壌改良材用着色剤、農薬着色剤、灌漑・フォームマーカー用着色剤)、形態(液体、粉末、粒状品)、作物タイプ(穀物・雑穀、油糧種子、豆類、果物・野菜、その他の作物)、地域(北米、南米、欧州、アジア太平洋、アフリカ、中東)別にセグメント化されています。本レポートは市場規模および予測を金額(USD)ベースで提供します。

| 染料 |

| 顔料 |

| 種子処理用着色剤 |

| 肥料・土壌改良材用着色剤 |

| 農薬着色剤 |

| 灌漑・フォームマーカー用着色剤 |

| 液体 |

| 粉末 |

| 粒状品 |

| 穀物・雑穀 |

| 油糧種子 |

| 豆類 |

| 果物・野菜 |

| その他の作物 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| ベトナム | |

| タイ | |

| フィリピン | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 製品タイプ別 | 染料 | |

| 顔料 | ||

| 用途別 | 種子処理用着色剤 | |

| 肥料・土壌改良材用着色剤 | ||

| 農薬着色剤 | ||

| 灌漑・フォームマーカー用着色剤 | ||

| 形態別 | 液体 | |

| 粉末 | ||

| 粒状品 | ||

| 作物タイプ別 | 穀物・雑穀 | |

| 油糧種子 | ||

| 豆類 | ||

| 果物・野菜 | ||

| その他の作物 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| ベトナム | ||

| タイ | ||

| フィリピン | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

農業用着色剤は2031年までにどの程度の規模に達する可能性がありますか?

このセグメントは2026年から2031年にかけてCAGR 8.3%を背景に29億1,000万USDに達すると予測されています。

スプレー指示染料への需要を現在牽引しているものは何ですか?

ドローンおよび自律型散布機の急速な普及により、リアルタイムで施用精度を確認するための高視認性マーカーが必要とされています。

自動化された種子コーティング施設が液体着色剤を好む理由は何ですか?

液体は計量が容易で、ポリマーフィルム内での安定した分散を維持し、製品重量の約0.3%の添加率で均一な色調を実現します。

欧州のREACH規制は顔料の選択をどのように変えましたか?

重金属系クロム酸塩および特定のアゾ顔料が段階的に廃止されており、酸化鉄および高度有機代替品への移行が強制されています。

最終更新日: