農業用コーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

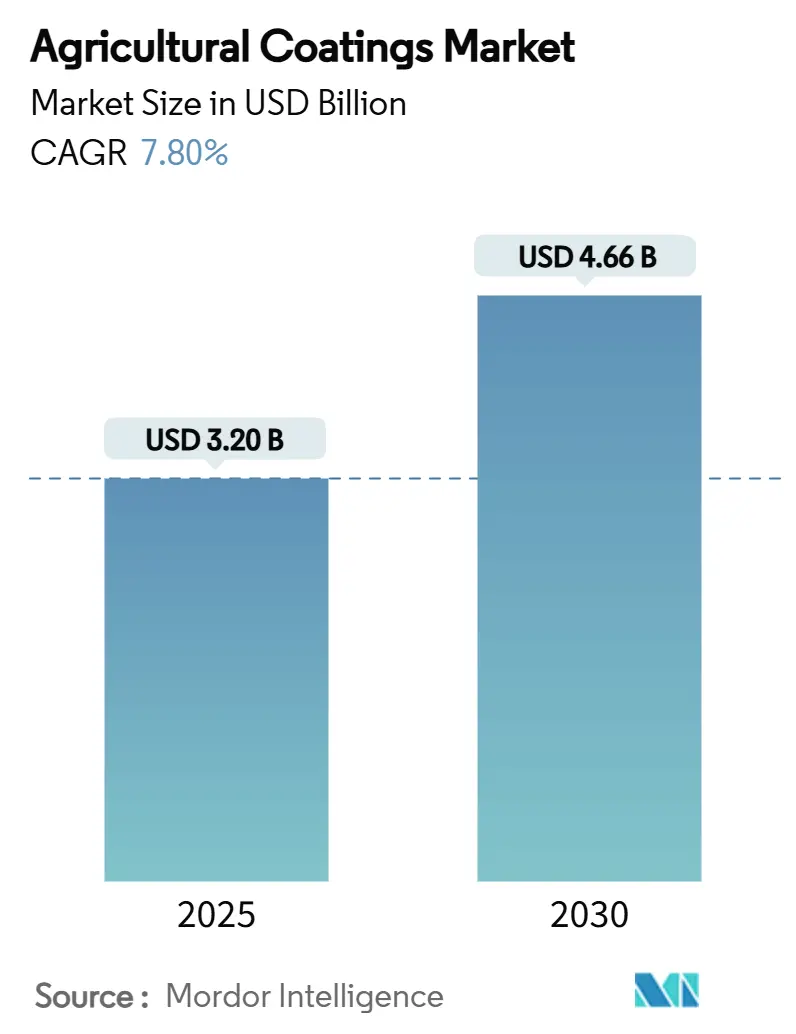

| 市場規模 (2025) | 3.20 十億米ドル |

| 市場規模 (2030) | 4.66 十億米ドル |

| 成長率 (2025 - 2030) | 7.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業用コーティング市場分析

農業用コーティング市場規模は2025年にUSD 32億となり、2030年までにUSD 46.6億に達すると予測され、7.8%のCAGRで前進しています。資源効率向上への高まる圧力、より厳格な環境規制、および精密農業の普及が需要を牽引しています。生分解性ポリマー、マイクロカプセル化、およびセンサー応答型放出システムが、栄養素の供給を作物のニーズと同期させ、流出を削減し、収量を最大化しています。マイクロプラスチックフリーの種子コーティングにおける初期の商業的成功は、持続可能な農業資材への広範な転換を示しており、精密施用ツールがコーティング投資の回収期間を短縮しています。化学大手とアグリテックスタートアップとの戦略的提携が、製品開発のタイムラインを加速させ、地理的リーチを拡大しています。

主要レポートのポイント

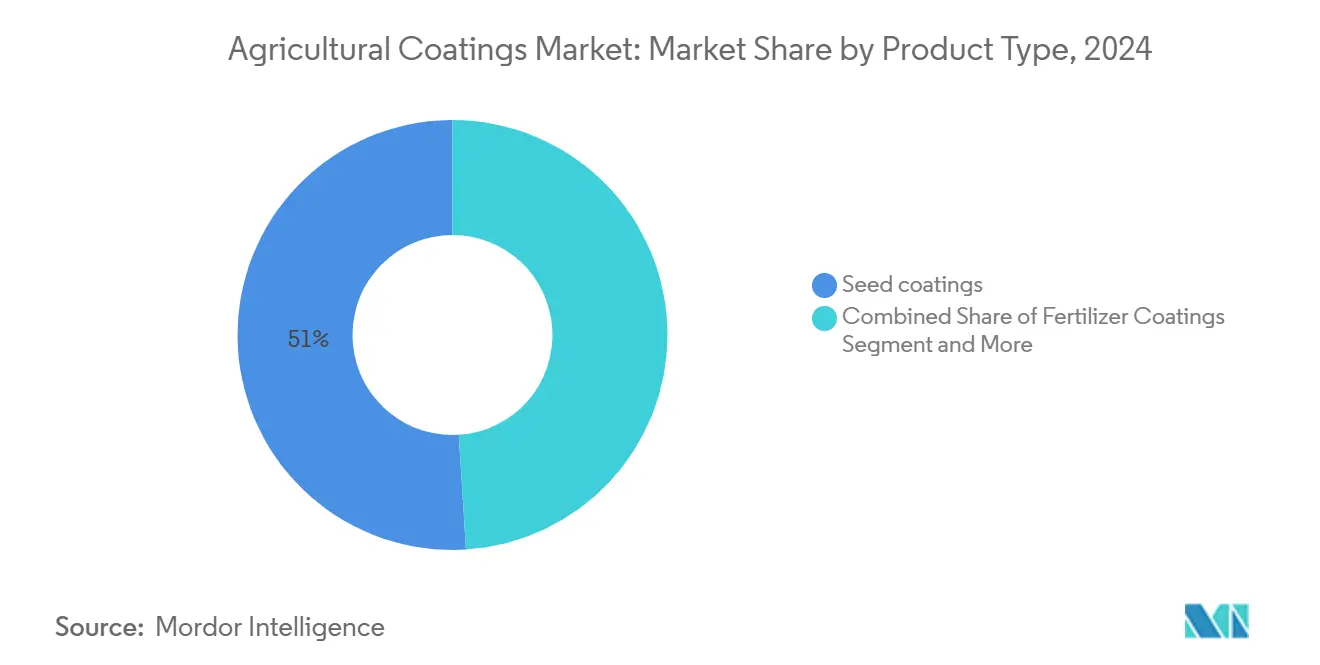

- 製品タイプ別では、種子コーティングが2024年の農業用コーティング市場シェアの51%を占め、生分解性種子コーティングは2030年までに11.2%のCAGRで拡大すると予測されています。

- 製剤別では、液体システムが2024年に60.2%の売上シェアでリードし、マイクロカプセル化製剤は2030年までに9.7%のCAGRで成長すると予測されています。

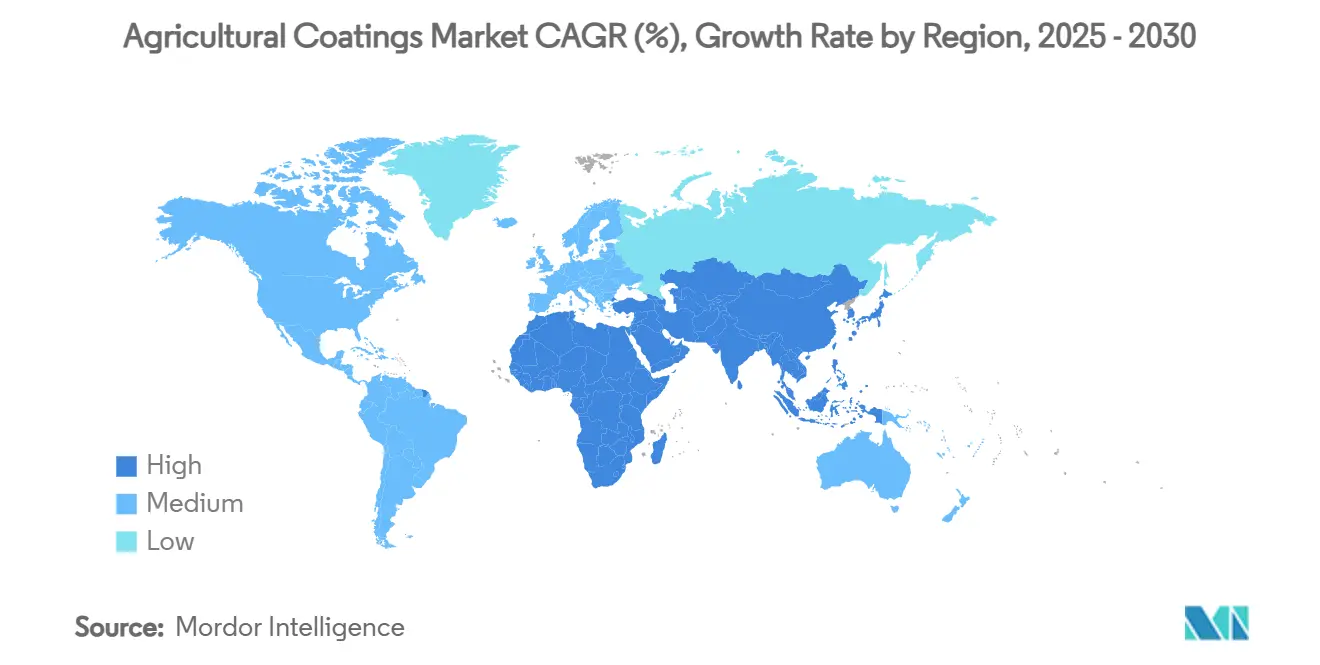

- 地域別では、北米が2024年の農業用コーティング市場の34.8%を占め、アジア太平洋地域は2030年までに10.0%のCAGRで最も速い成長が見込まれています。

- 施用方法別では、スプレーシステムが2024年に45.5%のシェアを占め、農場内種子処理機は2030年までに10.2%のCAGRで前進すると予測されています。

- 機能別では、徐放性栄養素が2024年の農業用コーティング市場規模の55.4%を占め、種子保護機能は2030年までに11.3%のCAGRで成長すると予測されています。

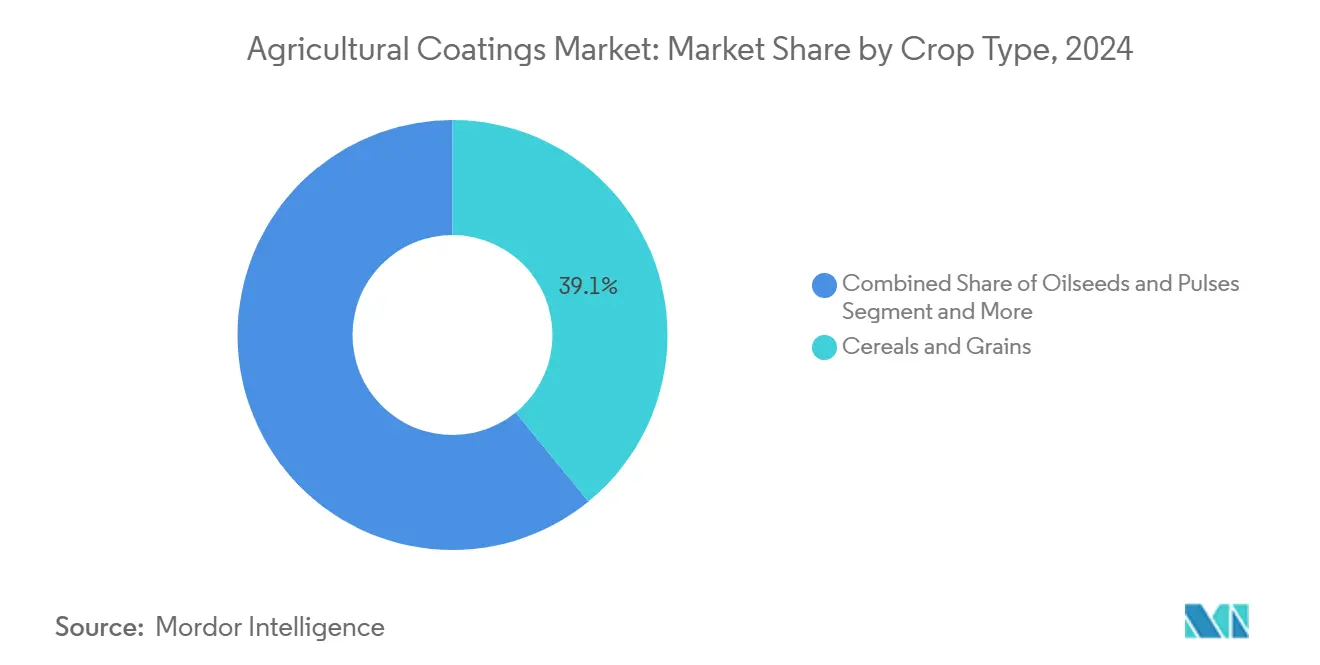

- 作物タイプ別では、穀物・穀類が2024年の農業用コーティング市場規模の39.1%のシェアでリードし、果物・野菜は2030年までに9.3%のCAGRで拡大する見込みです。

- 上位5社が2024年の農業用コーティング市場シェアのグローバル売上の48%を占めました。

グローバル農業用コーティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 精密農業ツールの 急速な普及 | +1.2% | グローバル、 北米と欧州がリード | 中期 (2〜4年) |

| 徐放性肥料への 需要増加 | +1.5% | グローバル、 特にアジア太平洋と北米 | 長期 (4年以上) |

| 生分解性農業資材への 転換 | +1.8% | 欧州が リード、北米とアジアへ拡大 | 中期 (2〜4年) |

| 農薬流出削減に向けた 規制の推進 | +1.1% | 欧州 と北米、グローバルに拡大 | 長期 (4年以上) |

| 高付加価値園芸作物の 成長 | +0.9% | グローバル、 アジア太平洋と北米に集中 | 中期 (2〜4年) |

| 新興市場における 種子処理能力の拡大 | +1.3% | アジア太平洋、 中東、アフリカ | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

精密農業ツールの急速な普及

ゾーン別にコーティング量を変化させるスマート農機は、米国の大規模圃場試験において小麦収量を20%向上させ、農薬使用量を10〜20%削減することが示されています。BASFとAgmatixは、大豆シストセンチュウのホットスポットを特定するAIセンサーを共同開発し、年間約USD 15億の収量を保護しています。こうした統合により、コーティングメーカーは可変量ノズルやセンサーフィードバックループと互換性のある製剤を開発するよう促されています。北米と西欧が引き続き普及の拠点となっていますが、アジア太平洋の農業従事者も低コストのドローン散布機を急速に採用しています。資本コストが低下するにつれ、農業用コーティング市場は中規模農場全体で精密対応製品を拡大する態勢が整っています。

徐放性肥料への需要増加

ポリマーコーティング粒剤は現在336時間にわたって栄養素を供給しており、従来の尿素の96時間と比較して、砂質土壌における溶脱を大幅に削減しています[1]出典:農業食品化学誌、「栄養素の長期放出研究」、acs.org。カナダが2030年までに肥料由来の温室効果ガスを30%削減する公約を掲げており、炭素系コーティングの開発を進めるSulvarisなどの企業にCAD 230万(USD 250万)の助成金が提供されています。アジア太平洋では、硫黄コーティング尿素を採用した稲作農家が収量を12%向上させ、亜酸化窒素排出量を18%削減したと記録されています。これらの圃場での成果が、農業用コーティング市場における徐放性栄養素をパフォーマンスの基盤として確固たるものにしています。

生分解性農業資材への転換

欧州連合のREACH規則2023/2055は、2028年までに農業製品中の濃度が重量比0.01%以上のポリマー微粒子を禁止しています[2]出典:欧州委員会、「意図的に添加されたマイクロプラスチックに関するREACH制限」、europa.eu。Lucent BioSciencesはこれに対応し、4大陸の植物向けに展開が見込まれるセルロース系微量栄養素コーティング「Nutreos」を開発しました。植物油ポリウレタンフィルムは耐久性において石油系コーティングに匹敵しながら、土壌中で230日以内に完全に分解されます。Incotecなどの種子大手は、規制期限に先立って穀物向けのマイクロプラスチックフリーラインを商業化しており、農業用コーティング市場をポリマー中立的なフットプリントへと前進させています。

農薬流出削減に向けた規制の推進

EUは2030年までに農薬を50%削減することを目標とし、ネオニコチノイドの残留限界値を厳格化しており、トウモロコシ試験において溶脱を45%削減するカプセル化ソリューションを促進しています。米国環境保護庁(EPA)は特定のシロキサンポリマーを許容閾値から免除し、より安全なコーティングマトリックスの受け入れを示しています[3]出典:連邦官報、「テトラエトキシシランポリマーの許容免除」、federalregister.gov。中国の改正農薬法は食品安全検査を農業資材の使用状況と結びつけており、低ドリフトを証明するコーティングへの需要を高めています。規制の調和が、農業用コーティング市場のエコエンジニアリング製剤への転換を増幅させる可能性があります。

阻害要因の影響分析*

| 阻害要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 途上国における 農業従事者の認知度の低さ | -0.8% | アジア太平洋、 アフリカ、南米 | 中期 (2〜4年) |

| 小規模農家の 価格感応度 | -0.6% | グローバル、 特に新興市場 | 長期 (4年以上) |

| 厳格な 製品登録のタイムライン | -0.4% | グローバル、 地域によって強度が異なる | 長期 (4年以上) |

| 多層コーティングの均一性における 技術的課題 | -0.3% | グローバルな 製造・品質管理 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

途上国における農業従事者の認知度の低さ

小規模農家はしばしば非公式なネットワークに依存しており、高度なコーティングが意思決定の選択肢に入っていません。ケニアのトウモロコシ農家を対象とした調査では、種子施用型生物農薬が15%の収量優位性を持つにもかかわらず、認知していたのはわずか27%でした。普及員やデモ圃場がなければ、製品が地域のサプライチェーンに存在していても普及は遅れます。多国籍企業はこのギャップに対処するためにラジオ講座や村レベルの圃場見学会を試験的に実施していますが、そのようなプログラムを拡大するには、依然として断片的な官民協調資金が必要です。

小規模農家の価格感応度

コーティングの初期費用は未処理種子より8〜12%高くなる場合があり、信用が乏しい状況ではハードルとなります。BASFの殺菌剤向け0%APRファイナンスおよび種子向け1.99%APRは、キャッシュフローのギャップを埋めることを目的としています。フィリピンの研究者はヤシの殻繊維を低コストのキャリアに転用し、有効性を維持しながら1ヘクタール当たりのコーティング費用を20%削減しています。成功は、原材料の地域調達と自給農家の予算に合わせた最小パックサイズの引き下げにかかっており、そうでなければ農業用コーティング市場は最大の農業従事者セグメントを取り逃がすリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:生分解性イノベーションが市場の進化を牽引

種子コーティングは2024年に51%のシェアで売上をリードし、農業用コーティング市場における均一な発芽と初期の保護における役割を強調しています。需要は、一貫したサイズ、重量、流動特性を持つ種子を必要とする精密播種機によって増幅されています。肥料コーティングがこれに続き、栄養素の放出を作物の吸収と規制上の硝酸塩上限に合わせる農業従事者のニーズによって推進されています。生分解性種子コーティングはEUのマイクロプラスチック禁止と小売業者の持続可能性公約を触媒として、11.2%のCAGRで成長を牽引しています。生分解性バリアントの農業用コーティング市場規模は、企業が植物由来ポリマー向けに工場を改修するにつれて急激に上昇すると予測されています。収穫後の農産物フィルムはニッチながら収益性が高く、特産果物の輸出においてプレミアム価格をもたらしています。

農薬コーティングはより小さなシェアを占めますが、総合的病害虫管理プログラムにおいて戦略的重要性を持っています。有効成分の放出を遅らせる天然樹脂バリアは、散布間隔の延長を目指す果樹農家の間で二桁の伸びを記録しています。同時に、イチゴ向けナノ構造キトサンフィルムの研究では、輸送中の腐敗が28%減少することが示されました。このような革新的成果が、農業用コーティング産業の多機能・残留物削減製剤への広範な転換を裏付けています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

製剤別:液体の優位性がマイクロカプセル化に挑戦される

液体製品は2024年の売上の60.2%を占め、農業用コーティング市場内でのタンク混合の容易さと広範なスプレーヤーとの互換性が好まれています。強力な付着性を発揮し、より高い有効成分量を担持できるため、急速に進む播種期に対応しています。しかし、マイクロカプセル化システムは正確な用量供給と向上した保存安定性により、9.7%のCAGRで拡大しています。マイクロカプセル化の農業用コーティング市場規模は、生分解性シェル技術へのベンチャー資金に支えられ、2030年までにUSD 11億に達する軌道にあります。粉末形態は、乾式農場内処理機が主流の穀物において安定した需要を維持しています。

新興のヒドロゲルマトリックスは、液体とカプセルのパフォーマンスのギャップを埋めています。尿素を充填したデンプン系ゲルはタイの水田において窒素利用効率を16%向上させ、中程度のコストの代替手段としての実行可能性を示しました。このような材料の拡大は、地域で豊富なデンプン源の確保と低エネルギー乾燥技術の改良にかかっています。

施用方法別:農場内機器が勢いを増す

スプレー施用は2024年に45.5%のシェアで普及をリードしており、ほとんどの農場がすでにブームスプレーヤーを所有しているため、新しいコーティングを採用する際のアップグレードコストが最小限に抑えられています。しかし、農場内種子処理機はジャストインタイムのカスタマイズと保管リスクの低減に対する農業従事者の好みを反映して、10.2%のCAGRで最も急速に成長しています。ドラムおよびパンコーターは、コーティング厚さの厳密な許容差が求められる高付加価値野菜種子において引き続き重要性を持っています。農業用コーティング市場では、生物農薬と化学農薬を1回のパスで順次積層できるデュアルショットシステムのOEMリリースが見られ、作業時間を30%削減しています。センシングモジュールがこれらの機械に統合されるにつれ、種子ロットレベルでの可変量コーティングが間もなく実現可能になるでしょう。

精密ドローン散布機も主流に入りつつあり、特に東南アジアの小規模稲作エコシステムで普及しています。初期試験では、地上機器がアクセスできない棚田での40%の労働節約と均一なカバレッジが示されました。この勢いは、施用方法のイノベーションが主要な成長レバーであり続けることを示唆しています。

作物タイプ別:特産作物がプレミアム成長を牽引

穀物・穀類は2024年の売上の39.1%を占め、広大な作付面積と機械化生産がコーティング経済性を拡大させています。しかし、農業用コーティング市場内で9.3%のCAGRで前進する果物・野菜がスター的存在です。品質に敏感な輸出チェーンは、腐敗を抑制する食用・通気性フィルムへの支出を正当化しています。油糧種子と豆類は窒素固定を高める生物接種剤コーティングの恩恵を受け、カナダの大草原のレンズ豆において14%のタンパク質増加をもたらしています。

芝生と観賞植物は規模は小さいものの、ゴルフコースや都市景観プロジェクトにおける均一な発芽を確保する高発色コーティングを必要としています。多様な作物マトリックスは、異なる生理的・市場的要件に適応できるモジュール型コーティングプラットフォームの必要性を強調しています。

機能別:徐放性栄養素が市場変革をリード

徐放性栄養素は2024年の売上の55.4%を占め、栄養素利用効率を高めるための規制上・農学上の要請を反映しています。作物サイクルにわたって栄養素供給を段階的に行う肥料コーティングは、米国の大学圃場においてトウモロコシ収量を12%向上させ、硝酸塩流出を3分の1削減しました。害虫圧力の上昇とネオニコチノイド代替品の普及に伴い、種子保護機能が11.3%のCAGRで最も急速に拡大しています。水分バリアコーティングはモンスーン地域で種子を保護し、微生物やフィトホルモンを埋め込んだ生育促進フィルムは保護と活力の二重の効果をもたらします。

4つの役割すべてを組み合わせた多機能スタックが登場しています。オーキシンアナログと酸化亜鉛ナノ粒子を注入したジェランベースのヒドロゲルは、ブラジルの研究において大豆の根量を18%増加させ、苗立ち枯れ病の発生率を22%低下させました。このような機能横断的な進歩が、農業用コーティング市場の総合的なパフォーマンスパッケージへの転換を強化しています。

地域分析

北米は2024年の農業用コーティング市場売上の34.8%を占め、高度な農業機械化、精密農業の早期普及、および強固な規制監督によって牽引されています。米国の農業従事者はセンサー誘導型スプレーヤーを急速に統合しており、製剤アップグレードへの主要な牽引力となっています。カナダの肥料由来温室効果ガス30%削減目標が徐放性肥料の普及を加速させ、メキシコの近代化資金が農産物輸出回廊に沿った種子処理への需要を促進しています。BASFが2027年までに農業ソリューション部門のIPOを検討していることは、この地域の戦略的重要性を浮き彫りにしています。

アジア太平洋は最も急速に成長する市場であり、2030年までに10.0%のCAGRが予測されています。中国の食品安全強化と農薬使用削減への取り組みは、低ドリフトコーティングと完全に合致しています。インドの急成長する農薬登録とUSD 324億と予測されるセクター規模は、地元請負業者にとって肥沃な土壌を生み出しています。日本と韓国は規模は小さいものの高付加価値園芸コーティングを好み、オーストラリアとニュージーランドは広大な小麦・牧草地システム向けの広域徐放性肥料に依存しています。多様な気候と作物ポートフォリオがサプライヤーにソリューションの調整を迫り、農業用コーティング市場のフットプリントを地域全体に広げています。

欧州は持続可能性のリーダーであり続けています。REACH規則2023/2055が業界にポリマー化学の見直しを迫り、生分解性への転換を触媒しています。ドイツ、フランス、英国が精密システムを推進しており、データは大規模農場が農業資材削減からより大きな収益性向上を達成していることを示しています。BASFとBoortmaltの大麦における温室効果ガス90%削減などのパートナーシップは、環境目標とコーティングイノベーションの結びつきを示しています。一方、東欧は補助金の枠組みが近代化するにつれて成長の余地を提供しています。

競合状況

農業用コーティング市場は中程度の集中度を示しており、上位5社がグローバル売上の48%を支配しています。BASFが大きなシェアでリードしており、2024年に農業研究開発費としてUSD 10億1,090万を投じています。Bayer AGがこれに続き、デジタル農学と種子形質を融合させており、Corteva Agroscienceは統合された種子・作物保護プラットフォームから生まれる主要なシェアを持つ主要プレーヤーの一つです。

新興の破壊的企業が持続可能性に焦点を当てた技術でシェアを獲得しています。AgroSpheresは植物由来マイクロカプセルの商業化に向けてシリーズBでUSD 3,700万を調達し、ClariantはPFAS添加剤を規制に先立ってポートフォリオから除去しました。Arxadaでは2024年に特許出願が倍増し、激化するイノベーション競争を強調しています。既存企業が次世代能力の確保を急ぐ中、戦略的協力関係が増加しています。Corteva Agroscienceと BASFは2030年代初頭の発売を予定した除草剤耐性大豆形質の共同開発に合意し、Syngentaはエンドファイト系栄養素効率コーティングの拡大に向けてIntrinsyx Bioと提携しました。これらの提携は、化学大手とバイオテック企業がパフォーマンスと持続可能性の要請を満たすために共同投資している様子を示しています。

地域の専門企業も流通チャネルを統合して市場リーチを深めています。Sipcam Oxonは2024年7月にPhyteurop SAの流通資産を買収して西欧のフットプリントを拡大し、FMCは2024年9月にBallagroとの協定でブラジルにおける生物農薬の提供を拡大しました。このような地域的な動きはグローバル大手の研究開発規模を補完しており、今後5年間の競争的ポジショニングの主要なレバーとして、ターゲットを絞った合併・提携が引き続き重要であることを示しています。

農業用コーティング産業のリーダー企業

BASF SE

Corteva Agriscience

Clariant AG

Croda International

Bayer AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:BASFとBoortmaltが欧州で初の検証済みインパクトユニットを生産し、大麦の温室効果ガス排出量を90%削減しました。このイニシアチブは、農業製品の価値を高め、持続可能性のために設計されたコーティングへの需要を増加させる持続可能な慣行へのコミットメントを示しています。

- 2025年1月:AgroSpheresがUSD 3,700万を調達し、2025年の発売に先立って農業用コーティングでの使用を目的としたAgriCell生分解性カプセル化の認可を取得しました。

- 2025年1月:SyngentaとIntrinsyx Bioが、種子処理やコーティングを活用する可能性のある他の作物保護製品への需要に影響を与えるエンドファイト系栄養素効率製品の開発に向けた協定を締結しました。

- 2024年12月:Corteva AgroscienceとBASFが除草剤耐性大豆形質スタックの共同開発に関する協定を締結しました。これらの除草剤耐性形質の開発は、特に種子コーティングにおいて農業用コーティング市場に影響を与えます。

グローバル農業用コーティング市場レポートの範囲

| 種子コーティング |

| 肥料コーティング |

| 農薬コーティング |

| 収穫後農産物コーティング |

| 生分解性種子コーティング |

| 液体 |

| 粉末 |

| マイクロカプセル化 |

| 種子処理プラント |

| 農場内種子処理機 |

| スプレー施用 |

| ドラムおよびパンコーター |

| 徐放性栄養素 |

| 種子保護 |

| 水分バリア |

| 生育促進添加剤 |

| 穀物・穀類 |

| 油糧種子・豆類 |

| 果物・野菜 |

| 芝生・観賞植物 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| 製品タイプ別 | 種子コーティング | |

| 肥料コーティング | ||

| 農薬コーティング | ||

| 収穫後農産物コーティング | ||

| 生分解性種子コーティング | ||

| 製剤別 | 液体 | |

| 粉末 | ||

| マイクロカプセル化 | ||

| 施用方法別 | 種子処理プラント | |

| 農場内種子処理機 | ||

| スプレー施用 | ||

| ドラムおよびパンコーター | ||

| 機能別 | 徐放性栄養素 | |

| 種子保護 | ||

| 水分バリア | ||

| 生育促進添加剤 | ||

| 作物タイプ別 | 穀物・穀類 | |

| 油糧種子・豆類 | ||

| 果物・野菜 | ||

| 芝生・観賞植物 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

農業用コーティング市場の現在の規模はどのくらいですか?

農業用コーティング市場は2025年にUSD 32億と評価されています。

農業用コーティング市場はどのくらいの速さで成長すると予測されていますか?

7.8%のCAGRで拡大し、2030年までにUSD 46.6億に達すると予測されています。

農業用コーティング市場をリードしている地域はどこですか?

北米が精密農業の早期普及により2024年に34.8%のシェアで売上をリードしています。

農業用コーティング市場の主要プレーヤーは誰ですか?

BASF、Bayer CropScience、およびCorteva Agroscienceが合わせてグローバル売上の約35%を占めています。

規制は製品開発にどのような影響を与えていますか?

EUの2028年マイクロプラスチック禁止とグローバルな流出規制が、生分解性および徐放性製剤に向けた研究開発を誘導しています。

最終更新日: