ガラスフレークコーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.82 十億米ドル |

| 市場規模 (2031) | 2.27 十億米ドル |

| 成長率 (2026 - 2031) | 4.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガラスフレークコーティング市場分析

ガラスフレークコーティング市場規模は、2025年の17億4,000万米ドルから2026年には18億2,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)4.52%で2031年までに22億7,000万米ドルに達すると予測されています。資産オーナーが最低入札調達からライフサイクルコストモデリングへと移行するにつれて導入が加速しており、緻密な層状バリアがメンテナンスを先送りし、資産全体の寿命を延ばすことが認識されています。石油・ガスパイプラインの完全性プログラム、洋上風力発電基礎の展開、および化学プラントのデボトルネッキングが堅調な需要を共同で支えており、エポキシ配合の進歩により硬化スケジュールが短縮され、新たな常温塗布の機会が開かれています。サプライチェーンは樹脂価格の変動にさらされているものの、主要サプライヤーによる垂直統合と長期引き取り契約がプロジェクトのスケジュールを保護しています。ISO 17025試験所認定およびISO 12944-9フィンガープリンティングを満たすことができる地域専門業者は、多国籍の既存企業と並んで防御可能なニッチを確立しています。

主要レポートのポイント

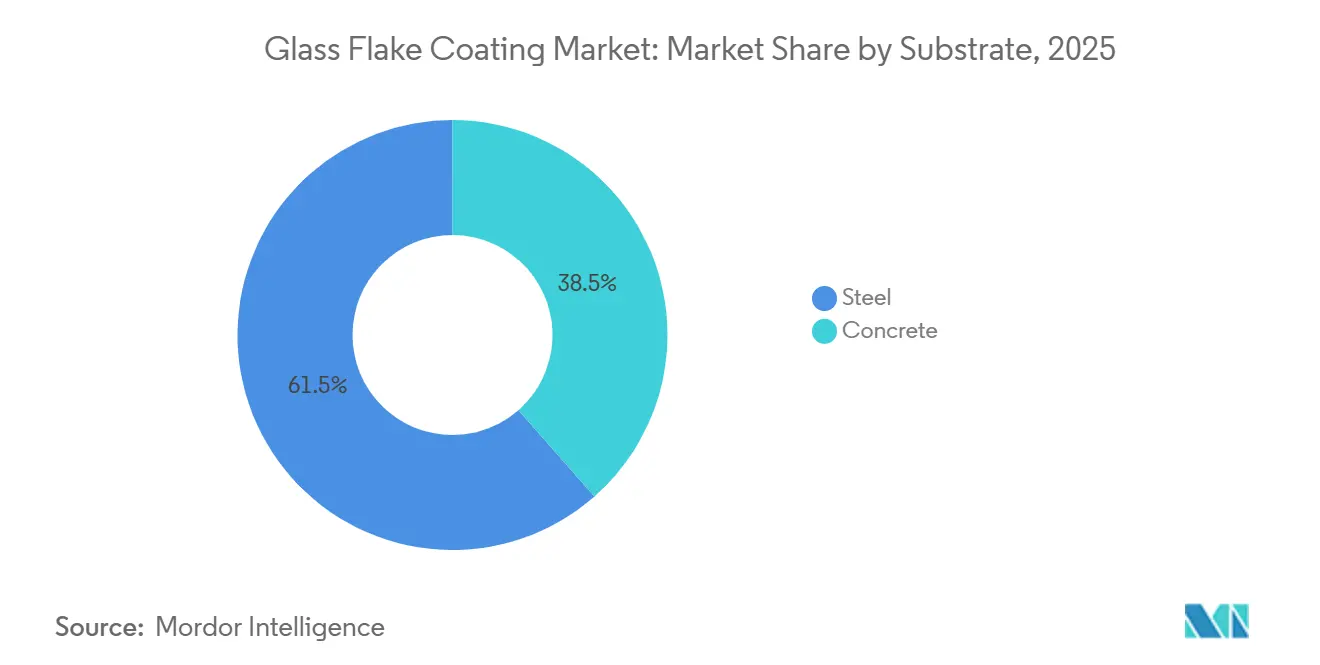

- 基材別では、鉄鋼が2025年のガラスフレークコーティング市場シェアの61.47%を占め、コンクリートは2031年にかけてCAGR 5.82%で拡大しています。

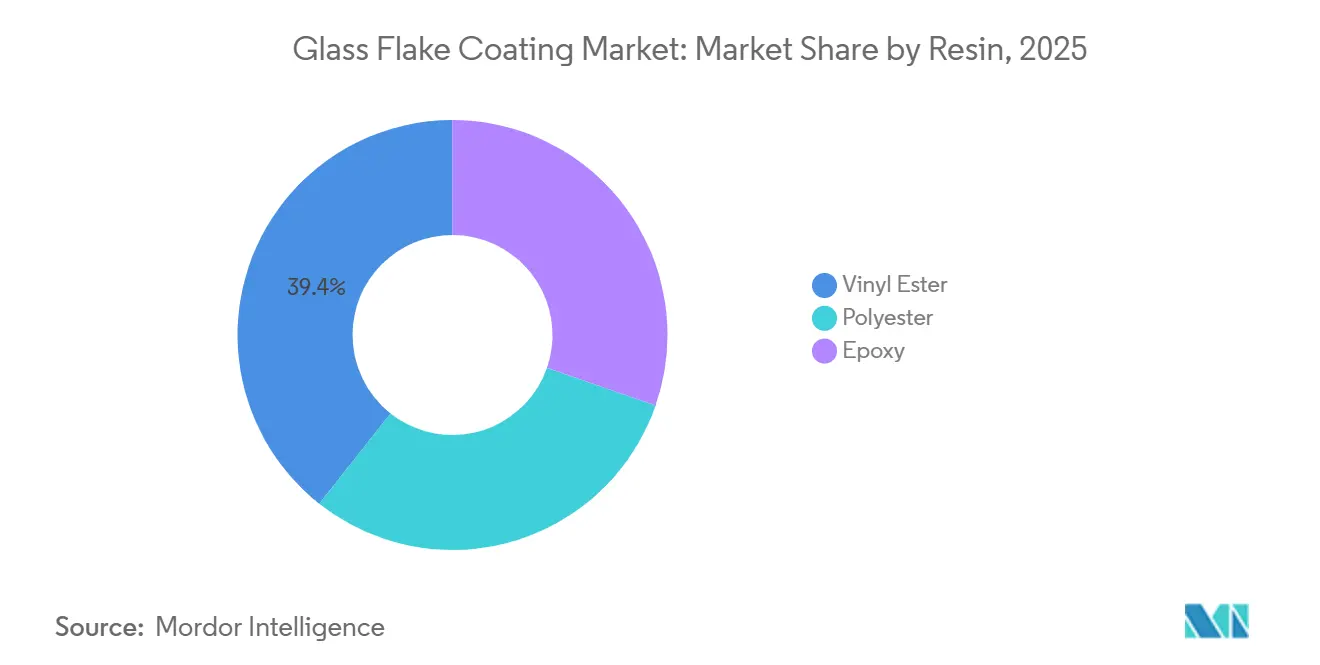

- 樹脂別では、ビニルエステルが2025年に39.36%のシェアを保持し、エポキシは2031年にかけて最も速いCAGR 5.94%で成長しています。

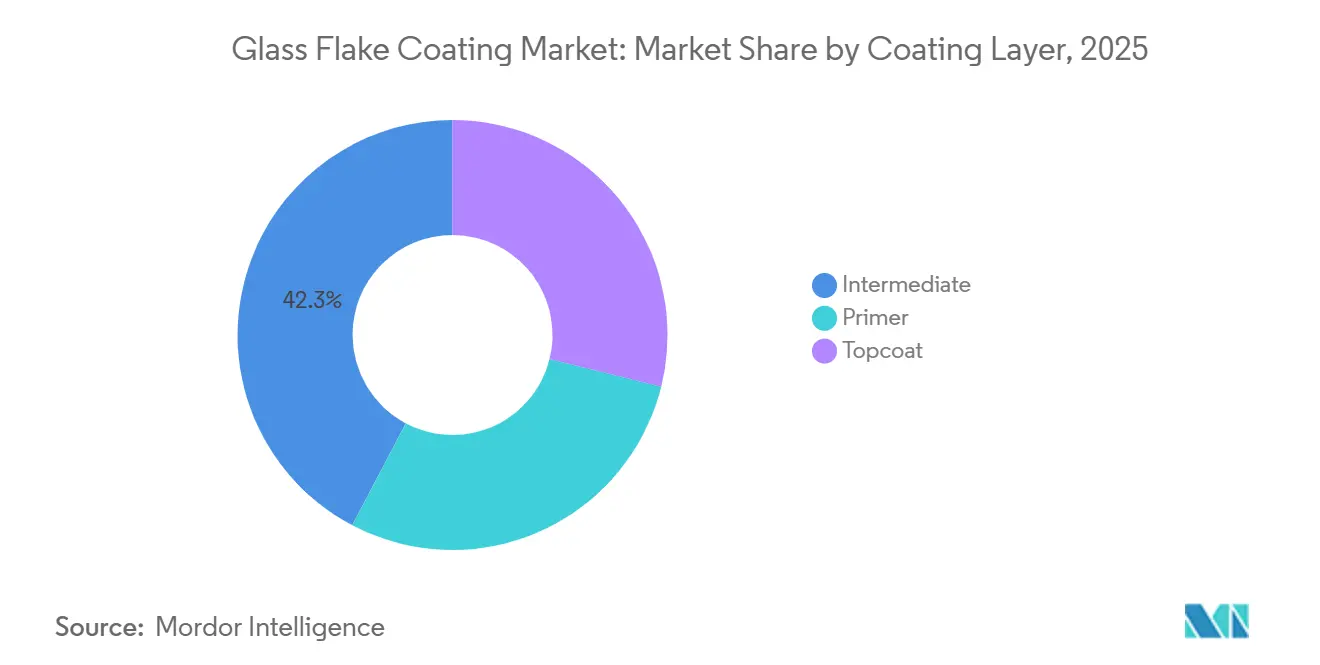

- コーティング層別では、中塗りが2025年のガラスフレークコーティング市場規模の42.28%をリードし、上塗りは2031年にかけてCAGR 5.88%で上昇すると予測されています。

- エンドユーザー産業別では、石油・ガスが2025年に37.54%のシェアを占め、化学処理は2031年にかけて最も高いCAGR 5.97%を記録すると予測されています。

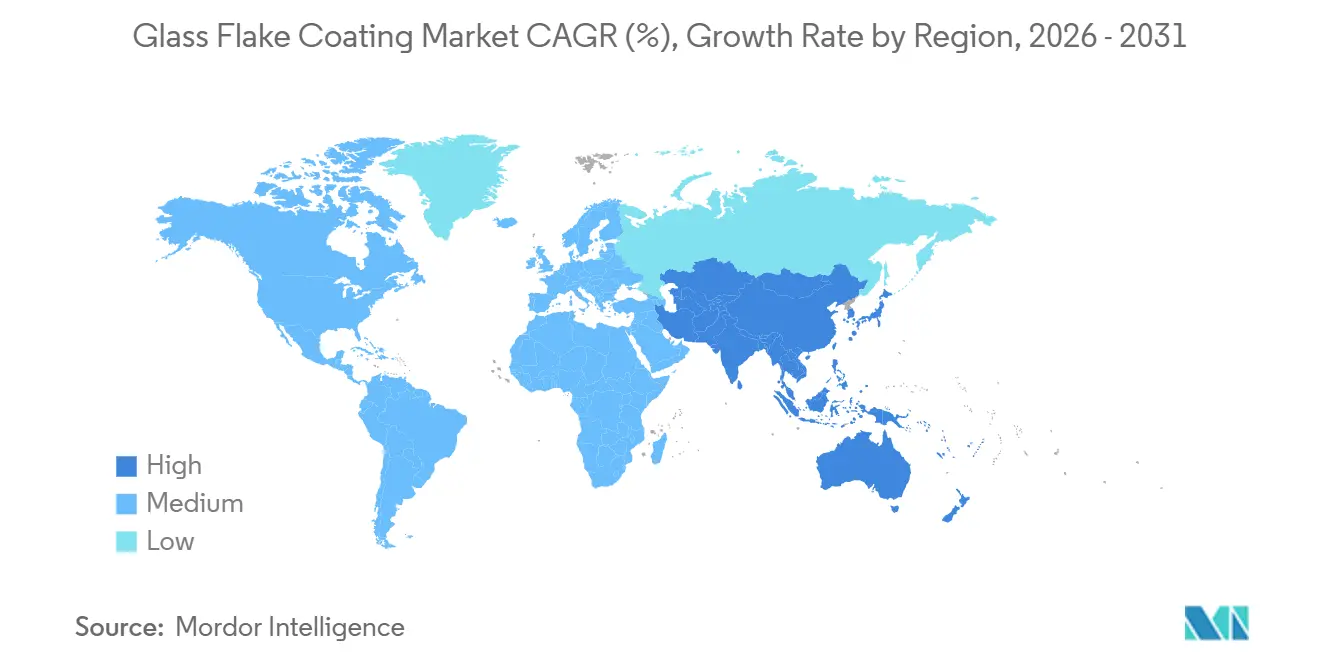

- 地域別では、アジア太平洋が2025年に46.31%のシェアを占め、2031年にかけて最も高いCAGR 5.63%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のガラスフレークコーティング市場の動向と洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油・ガスパイプラインのメンテナンス活動の拡大 | +1.2% | 北米、中東、アジア太平洋に集中したグローバル | 中期(2〜4年) |

| 海洋インフラにおける深刻な腐食課題 | +1.4% | 欧州(洋上風力)、アジア太平洋(造船)、中東(洋上プラットフォーム)を中心としたグローバル | 長期(4年以上) |

| 化学処理における高性能コーティングへの需要増加 | +0.9% | 北米・欧州での早期導入を経てアジア太平洋へ拡大するグローバル | 中期(2〜4年) |

| 長寿命保護システムを推進する厳格な環境規制 | +0.7% | 北米・欧州(EPA VOC規制、ISO 12944)からアジア太平洋へ波及 | 長期(4年以上) |

| 資産集約型セクターにおけるライフサイクルコストモデリングへのシフト | +0.8% | 欧州(洋上風力)、北米(インフラ)、中東(石油・ガス)が主導するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

石油・ガスパイプラインのメンテナンス活動の拡大

パイプライン事業者は資産を更新するのではなく耐用年数を延長しており、ガラスフレークシステムをプレミアムオプションからIOGP S-715に基づく基本仕様へと格上げしています。同規格は総乾燥膜厚1,000 µmおよび繰り返し劣化試験の検証を規定しています[1]国際石油・ガス生産者協会、「仕様書S-715」、iogp.org 。エネルギー研究所のガイドラインは義務的な状態調査と認定検査員の監督を強化し、材料需要にサービス乗数を加えています。北米におけるPHMSA(パイプライン・危険物安全局)の執行は、特に融着エポキシが実用的でないガース溶接部において、完全性掘削をコーティングのアップグレードと結びつけています。申請者がNACEまたはFROSIOレベルIIIの資格とISO 9001システムを保有しなければならないため、資格取得の障壁が高まり、経験豊富な請負業者への業務集中が進んでいます。その結果、ガラスフレークコーティング市場は裁量的支出ではなく仕様主導の需要から恩恵を受けています。

海洋インフラにおける深刻な腐食課題

IMO PSPC(船舶保護コーティング性能基準)は、バラストタンクコーティングに15年間の耐用年数、ゼロ膨れ、最低5 MPaの付着強度を義務付けており、これらの基準は多層ガラスフレークエポキシパッケージによって一貫して達成されています。3コート・1,400 µmの仕様は北極圏の繰り返し凍結試験において溶射アルミニウムを上回り、低温環境での耐久性を実証しました。JotunのBaltoflakeポリエステルはスプラッシュゾーンで30年以上のメンテナンスフリーを実現し、DNVの研究では従来のエポキシと比較してライフサイクルコストが50%削減されると試算されています。洋上風力の拡大により、ISO 24656タイプVのガラスフレーク基準を満たす必要があるモノパイルおよびトランジションピースが数千基追加され、腐食防止が材料プログラムの主要項目となっています。これらのダイナミクスにより、ガラスフレークソリューションは世界中の船舶、ジャッキアップ、および基礎の仕様に組み込まれています。

化学処理における高性能コーティングへの需要増加

プラント管理者はガラスフレークライニングを活用して、高価な合金アップグレードなしに高温・高腐食性の原料に対応し、大型反応器の設備投資を最大50%削減しています。Belzona 1523などの製品は140℃での連続浸漬を可能にし、バリア性能をかつて特殊金属のみが対応できた領域まで引き上げています。Advanced Polymer CoatingsのChemLINE 784は、容積固形分85%および98%硫酸への耐性を訴求することで競合し、硬化速度と現場補修性に関するR&Dを活発化させています。回避されたシャットダウンを定量化する予測完全性プログラムが初期プレミアムを正当化し、ガラスフレークコーティングをプラントのデボトルネッキング設備投資プロジェクトに組み込んでいます。

長寿命保護システムを推進する厳格な環境規制

米国環境保護庁(EPA)は産業用メンテナンスコーティングのVOCを450 g/Lに上限設定しており、超過罰金が溶剤系配合を抑制しています。高固形分ガラスフレークエポキシは規制を満たしていますが、サプライヤーは免除溶剤とインライン加熱装置によって噴霧性の課題を軽減しています。EU指令は企業の炭素開示を製品選択と結びつけており、低VOC・長寿命システムにコンプライアンス上の優位性を与えています。ISO 12944の改訂では25年以上の耐久性区分が導入され、持続可能性指標が統合されており、内包炭素フットプリントを開示する垂直統合型生産者が優遇されています。その結果、環境政策は配合の自由度を狭める一方で、技術的差別化の機会を高めています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料・樹脂価格の変動 | -0.6% | アジア太平洋(樹脂生産拠点)および欧州(エネルギー集約型製造)に深刻な影響を与えるグローバル | 短期(2年以内) |

| 設備投資サイクルを遅延させる原油価格の変動 | -0.5% | 中東、北米(シェール)、洋上地域に集中したグローバル | 短期(2年以内) |

| 熟練労働力を必要とする塗布の複雑性 | -0.3% | 北米・欧州で深刻な不足、アジア太平洋でも顕在化しているグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料・樹脂価格の変動

中国における不飽和ポリエステル樹脂価格は2024年初頭に1トンあたり100〜200人民元下落しましたが、米国のエポキシ価格はビスフェノールAの供給停止と港湾混雑により前月比14%変動し、粗利益率を圧迫し入札有効期間の管理を複雑にしました。大手ベンダーは複数年の供給契約でヘッジしていますが、地域プレーヤーは変動を下流に転嫁し、固定価格入札での競争力を損なっています。エネルギー集約型のガラスフレーク製造はさらなる変動要因を加え、コスト曲線を欧州全域のLNGおよび電力価格に連動させています。

設備投資サイクルを遅延させる原油価格の変動

2024年後半にブレント原油が1バレル70米ドルを下回ったことで、ガルフコーストの複数の石油化学拡張プロジェクトおよび北海プラットフォームのオーバーホールが延期され、コーティング需要が6〜12ヶ月先送りされました[2]米国エネルギー情報局、「石油・その他液体燃料」、eia.gov 。景気後退期には、オーナーが最低価格調達に回帰し、一時的に標準エポキシが優先されます。PPGのテネシー州工場(3億米ドル規模)のような複数市場対応の工場を持つサプライヤーは、自動車や建設向けに生産能力を転用することでショックを吸収しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基材別:インフラの歴史的遺産を反映した鉄鋼の優位性

鉄鋼は2025年のガラスフレークコーティング市場規模の61.47%を占め、世界のパイプラインネットワーク、洋上プラットフォーム、タンカー船体、およびプロセス容器の強みに支えられています。層状フレークは鉄鋼基材に平行に配向し、純樹脂の最大20倍の拡散経路を提供し、NORSOK M-501のスプラッシュゾーン性能レベルを満たしています。請負業者と検査員はほぼ専ら鉄鋼プロトコルで訓練されており、基材の優位性を強化しています。仕様と資格を持つ労働力の可用性の組み合わせにより、予測期間を通じて鉄鋼の優位性は自己強化的に維持されます。

コンクリートは後れを取っていますが、アジア太平洋のインフラオーナーが橋梁や廃水処理施設における塩化物浸入を防ぐためにガラスフレークエポキシを採用するにつれて、CAGR 5.82%で拡大しています。ACI PRC-515.2-13は、表面水分とプロファイルが厳密に管理されることを条件に、高酸性環境向けのビニルエステルおよびエポキシコーティングを列挙しています。コンクリートの高い多孔性は、膨れリスクを軽減するために透湿性プライマーまたは埋め込みスクリムを必要とし、表面処理、プライマー、および上塗り保証を一括提供するターンキーサプライヤーが優位に立ちます。

樹脂別:ビニルエステルの既存優位性対エポキシのイノベーション

ビニルエステルは2025年のガラスフレークコーティング市場シェアの39.36%を維持しており、IOGPおよびIMO規則の下でのスプラッシュゾーンにおける数十年にわたるフィールド実績に支えられています。事前承認された配合と既知の陰極剥離挙動により、海水浸漬におけるオーナーリスクが低減されます。しかし、エポキシは高い架橋密度と常温硬化により歴史的な性能差を縮め、2031年にかけてCAGR 5.94%で上回っています。エポキシはまた、わずかに処理された鉄鋼への接着性が高く、改修適合性が拡大しています。ポリエステルは、10〜15年の耐用年数で十分なコスト重視の建設用途に限定されています。

コーティング層別:中塗りがシステム膜厚を牽引

中塗りは2025年のガラスフレークコーティング市場規模の42.28%を占めました。これはIMO PSPCおよびNORSOK M-501が総乾燥膜厚1,000 µm以上を要求しているためです。これらの中間層はガラスフレークを埋め込んで不透過性と機械的強度を提供し、プライマーは付着性に、上塗りはUV耐性に重点を置いています。それでも上塗りは、洋上風力および橋梁プロジェクトが調査頻度を低減するために色安定性のあるポリウレタンまたはポリシロキサン仕上げを指定するにつれて、CAGR 5.88%を記録しています。3層すべてを単一保証の下で統合するシステムサプライヤーが仕様上の優位性を獲得しています。

エンドユーザー産業別:石油・ガスが性能基準を設定

石油・ガスは2025年に37.54%のシェアで優位を占め、その厳格な資格認定制度が海洋、化学、およびインフラ調達に波及しています。API 579適合性評価の下で収集されたフィールドデータが長期バリア性能を継続的に検証し、ガラスフレークパッケージへの依存を強化しています。CAGR 5.97%で拡大する化学処理は、ChemLINE 784およびProtecto-Coat EPGの設置に例示されるように、高価な合金改修なしに高温酸や溶剤を処理するためにガラスフレークライニングを展開しています。海洋での採用はIMOコンプライアンスに縛られていますが、洋上風力が並行した需要ドライバーとして台頭しています。

地域分析

アジア太平洋は2025年のガラスフレークコーティング市場の46.31%を占め、CAGR 5.63%で拡大する見込みです。中国のパイプライン建設、インドの製油所アップグレード、および高塩化物沿岸地帯に集中する東南アジアのLNG基地がこれを牽引しています。多国籍サプライヤーはシンガポールを拠点とするトレーニングセンターとISO 17025試験所を活用して断片化したASEAN規制を乗り越え、地域の競合他社に先んじて大口注文を確保しています。北米の需要はPHMSA主導のパイプライン完全性掘削と連邦資金による橋梁保全によって支えられており、ライフサイクルコスト手法が組み込まれています。2026年に稼働するPPGのテネシー州工場は地域の緩衝在庫を提供し、ガルフコーストのターンアラウンドのリードタイムを短縮します。

欧州では成長が見られ、ScotWindおよびINTOGの基礎だけで2035年までに2,000基以上のモノパイルの対応可能な需要が追加されます。CoaSTプログラムの水系技術の進歩は炭素フットプリントと塗布の複雑性の低減を目指し、EUグリーンディールの目標と整合しています。南米および中東・アフリカは、ブラジルのプレソルトFPSOおよびサウジアラビアの製油所アップグレードからの上昇余地を示していますが、熟練労働力の不足と一貫性のない規格執行によって制約されています。

規制環境

ガラスフレークコーティングに関する規制は、化学物質規制や排出制限との結びつきが強まっており、これがハイソリッド系配合や物質管理の厳格化を後押ししている。米国では、EPAが2025年1月に大気浄化法に基づくエアロゾルコーティングの国家揮発性有機化合物(VOC)排出基準の改正を最終化し、反応性ベースの制限を伴う特殊カテゴリー(二液型コーティングを含む)を追加した。これにより、産業用および船舶補修作業で使用される溶剤系メンテナンス製品に対する規制対応の圧力が高まっている。

欧州では、EU REACHの動向により、コーティングのサプライチェーン全体で文書化と材料トレーサビリティの要件が強化されている。合成ポリマー微粒子に関するREACH附属書XVII(項目78)に基づき、一定の工業用途(原料関連のペレット、フレーク、粉末を含む)に対するECHAへの初回年次報告義務が2026年に開始され、製造業者および下流ユーザーは排出量推定・報告プロセスの整備を迫られている。並行して、ECHAのSEACは2026年3月に、EU全域でのPFAS規制案に関する意見書草案を公表し、高性能防食システムで使用される添加剤パッケージの精査と、必要に応じた再配合の必要性を提起している。

バリューチェーン分析

バリューチェーンは、ガラスフレーク薄片(Glassflake Groupなどの専門メーカー)の上流供給から始まり、樹脂システム(エポキシ、ビニルエステル、ポリエステル)、硬化剤、レオロジー調整剤、顔料が続く。コーティングメーカーおよび配合業者(Jotun、Hempel、PPG、AkzoNobel、Sherwin-Williamsなどの世界的サプライヤーに加え、地域専門業者を含む)は、これらの原料を管理された高せん断分散工程で調合し、目標とするフレークサイズ分布と含有量を実現する。その後、オフショアおよび海洋環境で使用される性能規格への適合を確認する。

下流側では、大規模な石油・ガス、海洋、化学資産向けの直接プロジェクト販売チャネルを通じて流通が行われるほか、表面処理、施工、検査サービスを一括提供する施工業者網を通じても流通する。実行能力はチェーン内の重要な制約要因であり、性能は施工時に規定された総乾膜厚と正しいフレーク配向を達成できるかどうかに依存する。これにより、訓練された施工者と第三者検査への依存度が高まる。資産所有者の要件や規格に連動した認定枠組み(例えばIMOやNORSOKに関連する仕様)も参入障壁を高める一方、大手サプライヤーは垂直統合や樹脂その他の重要な中間財に関する長期調達契約によって、価格変動へのエクスポージャーを低減している。

競合状況

上位5社であるJotun、Hempel、PPG、Sherwin-Williams、およびAkzoNobelは世界収益の約65%を共同で支配しており、ニッチ専門業者の参入余地を残す中程度の断片化を示しています。IMOおよびNORSOKシステムの型式承認は参入障壁を高めていますが、ISO 17025試験所と認定塗布業者ネットワークを持つChugoku Marine PaintsやKCCなどの地域企業は、機動的な技術サポートを提供することで地域プロジェクトを獲得しています。戦略的な取り組みは垂直統合に集中しており、AkzoNobelの産業卓越性ロードマップは2027年までにサプライチェーン最適化を通じて2億5,000万ユーロの利益を目標としています。Jotun HullSkaterやAkzoNobel Aerofleetなどのデジタルツインは塗布データを収集し、コーティングをサービス収益に転換する予測メンテナンス契約を可能にしています。破壊的な研究では、より低密度で同等のバリア性能を約束するグラフェンまたはセラミックプレートレットフィラーが探求されていますが、数十年にわたるフィールド実績の欠如が仕様承認を遅らせています。

ガラスフレークコーティング産業のリーダー企業

Akzo Nobel N.V.

PPG Industries, Inc.

Jotun A/S

The Sherwin-Williams Company

Hempel A/S

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最も強い機会は、腐食リスクが高く、ダウンタイムコストが高く、コンプライアンス制約が厳しい資産を保有する所有者が存在するセグメントにある。これは、長寿命バリアシステムが調達において正当化しやすいためである。ISOベースの耐久性フレームワークを参照するオフショア風力基礎や海洋インフラ計画、および厚膜防護システムを規定する石油・ガスの健全性管理プログラム(例えば、総乾膜厚1,000マイクロメートルを規定するIOGP S-715)は、鋼材集約型資産における認定済みガラスフレークパッケージの採用を後押ししている。中国では、オフショア専用のガラスフレーク塗装規格(CB/T 4340-2013)が存在することで、オフショア鋼構造物にこれらのシステムを規定・検査する明確な道筋が提供されている。

商業的な差別化は、環境上の制約とメンテナンスサイクルの短縮化にますます結びついている。2026年に開始された合成ポリマー微粒子に関するEU REACH報告義務は、欧州向けに販売される原材料および最終コーティングにおける材料トレーサビリティと排出量算定の改善に対する短期的な需要を生み出しており、組成を文書化し、顧客のコンプライアンスデータフローを支援できるサプライヤーが優位に立つ。製品面では、サプライヤーはハイソリッド・低溶剤系システムに加え、補修に特化したソリューションを推進しており、Sherwin-WilliamsはNORSOK M-501要件に対応するDura-Plate SW-501 GFを展開し、オフショアメンテナンス作業向けのガラスフレーク二液型ポリアスパルティック補修パテとしてRepacor SW-1000を提供している。これらの製品動向は、防食性能を落とすことなく施工時間の短縮と低VOC化を実現する需要が続いていることを示している。

最近の業界動向

- 2026年5月:Akzo Nobel N.V.は、Sparc Technologiesのグラフェン添加剤「ecosparc」を強化したInterzone 954防護コーティングのバリアントについて、オーストラリアで商用展開を開始した。この展開は、実績ある重防食プラットフォームと先進的な添加剤システムを組み合わせることで、過酷な使用環境の資産に対する耐久性の訴求力を高め、海洋・エネルギーメンテナンス用途におけるプレミアムポジショニングを強化するものである。

- 2026年3月:PPG Industries Inc.は、オフショアエネルギーおよび産業用防食向けに位置付けられ、NORSOK M-501:2022要件に適合するガラスフレークエポキシコーティングであるPPG SIGMASHIELD 950およびPPG SIGMASHIELD 899 GFを発売した。新製品を広く参照されるオフショア性能フレームワークに直接結びつけることで、PPGは型式試験済みシステムと文書化された性能が条件となる認定プロジェクトへの適合性を向上させた。

- 2025年6月:Steelpaint GmbHは、産業排水槽の用途において、繊維強化プラスチックおよびガラスフレーク構造物での試験を経た一液型コーティング「Stelpant PU Combination 500」の長期性能実績を報告した。この検証は、腐食性の水インフラにおける1Kメンテナンスコーティングのより広範な検討を支持しており、施工の簡素化とダウンタイム短縮が施工業者選定に影響を与える可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、ガラスフレークコーティング市場は、板状のガラスフレークを樹脂マトリックス中に使用し、産業資産における腐食、化学物質、水分侵入に対するバリア性能を向上させる防護コーティングシステムの価値として定義される。

対象範囲の除外事項:装飾用ガラスコーティング、建築用コーティングガラス製品、およびコーティングシステムの一部として販売されないガラスフレークフィラーの販売は除外される。

セグメンテーション概要

- 基材別

- 鉄鋼

- コンクリート

- 樹脂別

- ビニルエステル

- ポリエステル

- エポキシ

- コーティング層別

- 中塗り

- プライマー

- 上塗り

- エンドユーザー産業別

- 石油・ガス

- 海洋

- 化学処理

- 産業

- 建設

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、ガラスフレークを使用する防食コーティングの需給指標の初期セットを構築するために用いられた。産業用コーティングの消費パターンやエンドユーザーの活動を説明する上で有用な公的資料、例えばUSGSの鉱物・材料データ、UN Comtradeの貿易統計、OECDの産業指標、Eurostatの生産統計、および同等比較を支えるNACEまたはNAICS分類の注記などを活用した。

また、仕様主導型需要に影響を与える技術・規制関連の資料、例えばNACE Internationalおよびコーティングに関するISO規格、さらにバリアコーティング、透過性、腐食試験に関する査読済み論文も確認した。これらの指標を企業レベルの実行状況に結びつけるため、年次報告書、投資家向け説明資料、および海洋、石油・ガス、化学プロセス、インフラにおけるメンテナンスサイクルに関する信頼できる報道を精査した。必要に応じて、特許データベースを用いて配合の方向性や樹脂システムの改良の時間的推移を追跡した。上記のデスクリサーチ資料は例示的なものであり、データ収集、前提の相互確認、未解決の疑問点の明確化のために、追加の公的資料および有料資料も参照した。

一次インタビューおよび調査

一次調査は、ガラスフレークコーティングが現場でどのように規定、購買、施工されているかを検証することに重点を置いた。これは、その量が単位数よりも表面積、膜厚、メンテナンス間隔とより密接に関連しているためである。主要地域にわたるコーティング配合業者、施工者、資産所有者、流通関係者にインタビューを行い、価格動向、樹脂配合の変化、プロジェクトのタイミングを公的データで確認できる内容と整合させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:38% | 経営幹部(CXO):13% | アジア太平洋:43% |

| 中堅層:42% | 機能・事業部門責任者:30% | 欧州・中東・アフリカ:36% |

| 小規模企業:20% | マネージャー:57% | 南北アメリカ:21% |

市場規模算定と予測

市場規模算定は、腐食リスクのある資産における産業メンテナンスおよび新規建設活動を用いて、対象となるコーティング支出をトップダウンで再構築することから始まり、その後、高いバリア性能が一般的に規定されるガラスフレークシステムの浸透率の前提を適用する。総額の妥当性を確保するため、用途別の塗装面積、一般的な乾膜厚範囲、塗装層数、プロジェクトごとに観察された材料使用量などのサンプル価格・消費ロジックを用いた選択的なボトムアップ検証を実施している。

モデルで使用される主要な入力データには、オフショアおよび海洋メンテナンスの頻度、石油・ガスパイプラインおよび貯槽の改修活動、化学プロセス設備の増設・停止サイクル、配合済みコーティングのASPに影響を与える樹脂価格の動向、および防護コーティング需要と相関する地域の建設・インフラ更新の兆候が含まれる。小規模国のデータが乏しい場合は、近似する産業基盤からの代替により対応し、その後、規定強度に関するインタビュー結果を用いて調整する。

予測は、安定変数に対する単純な時系列平滑化を組み合わせたシナリオ分析を用いて導出され、その後、プロジェクトパイプラインおよびメンテナンス延期に関する専門家の見解を用いてストレステストを行う。先行指標が乖離する場合は、現場回答者が説明する実際の施工率と、示唆される数量および価格動向が整合するまで前提を見直す。

データ検証と更新サイクル

最終的な数値が単一の前提に依存しないよう、出力結果は独立した指標と照合される。地域間の分散チェックを実施し、示唆されるコーティング量を産業活動指標と比較し、一度限りの大型プロジェクト、通貨変動、または樹脂コストの急騰によって生じうる異常値を確認する。

承認前には、モデルおよび分析結果を複数の段階で確認し、インタビュー内容がデスクリサーチの指標と矛盾する場合や、地域別の内訳に大きな不一致が見られる場合には追加調査を実施する。レポートは年次で更新され、主要な規制変更、原料価格の急激な変動、突発的なプロジェクトの停滞などの重大な出来事が発生した場合には中間更新を行う。提供直前には、クライアントが最新の見解を受け取れるよう最終確認を行う。

Mordor Intelligenceによるガラスフレークコーティング市場推計と他の公表推計との比較

ガラスフレークコーティングに関する公表市場数値は、対象となる製品範囲や価値算定の基礎となる測定単位が資料ごとに異なるため、必ずしも一致しない。また、価格の扱い方の違いもギャップの要因となっており、一部の推計では均一なコーティング価格を前提としているのに対し、他の推計では樹脂システム構成の変化や高膜厚仕様の影響を反映している。

当社の確認では、隣接する防護コーティングカテゴリーが含まれる場合や、ガラスフレーク充填プライマーと一般的な防食コーティングが同一の総額に含められる場合に、最も大きな差が生じる傾向がある。表はこの点を示しており、産業用バリアおよび防食用途向けに販売されるガラスフレークコーティングシステムのみを対象とし、樹脂に連動した入力を用いてASPを更新することで、Mordor Intelligenceが示すよりタイトな2025年の数値を説明できる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.74 B (2025) | |

| 業界誌A | USD 1.70 B (2024) | 異なる基準年を使用しており、価格を平滑化しているように見受けられる。これは、高膜厚のエポキシおよびビニルエステル系システムが産業メンテナンスサイクルにおいてシェアを拡大した場合、価値を過小評価する可能性がある。 |

| グローバルコンサルティング会社B | USD 1.41 B (2025) | 選定されたエンドユースに販売されるコーティングに近い、より狭い需要範囲を適用している可能性が高く、膜厚および再塗装間隔に関連する多層システムの消費を除外している可能性がある。これにより、示唆される市場価値が縮小する。 |

総じて、これらの差異は主に、何をガラスフレークコーティングシステムとして計上するか、そして現場での使用量から金額への価格・消費の変換方法によって説明できる。対象範囲を一貫させ、膜厚、樹脂構成、メンテナンスのタイミングといった主要な変数を実務者と確認することで、最終的な数値は年ごとに追跡・再現しやすくなる。

レポートで回答される主要な質問

ガラスフレークコーティング市場は2031年にかけてどのくらいの速度で成長すると予測されていますか?

市場はCAGR 4.52%で拡大し、2026年の18億2,000万米ドルから2031年までに22億7,000万米ドルへと成長する見込みです。

この分野の仕様を牽引するエンドユーザー産業セグメントはどれですか?

石油・ガスが仕様をリードしており、2025年に37.54%の収益シェアを保持し、IOGP S-715やNORSOK M-501などの規格に影響を与えています。

エポキシがビニルエステルに対してシェアを拡大しているのはなぜですか?

新しい高架橋密度エポキシは常温で硬化し、ビニルエステルの不透過性に近づいており、樹脂の中で最も速いCAGR 5.94%(2031年まで)を記録すると予測されています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は46.31%のシェアとCAGR 5.63%を組み合わせており、中国、インド、およびASEANにおけるパイプライン、製油所、および洋上風力建設によって支えられています。

最終更新日: