押出コーティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.19 十億米ドル |

| 市場規模 (2031) | 9.19 十億米ドル |

| 成長率 (2026 - 2031) | 5.02% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

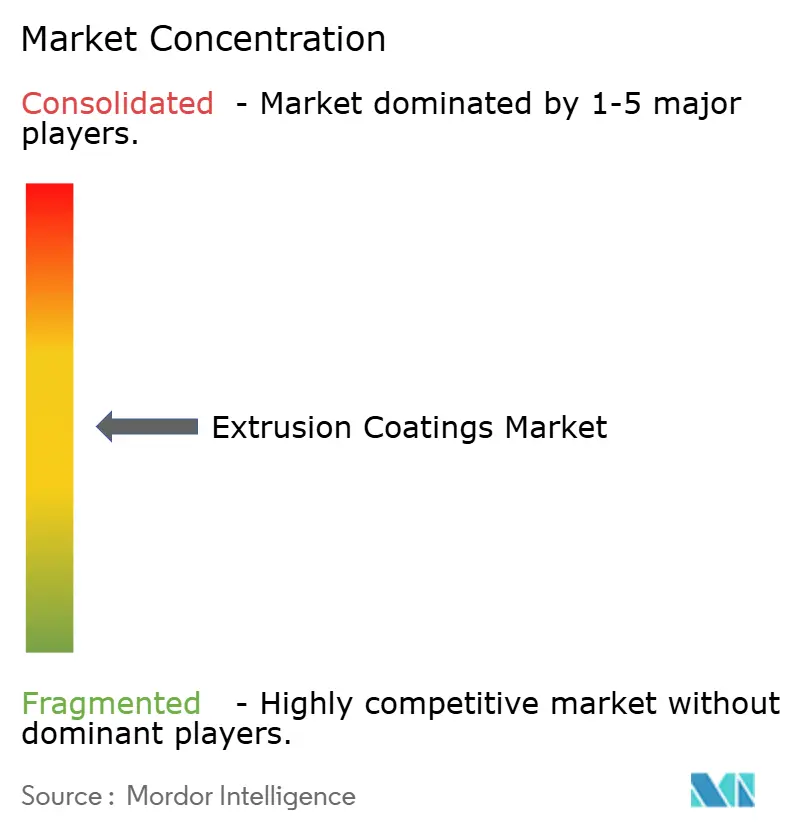

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる押出コーティング市場分析

押出コーティング市場規模は2025年に68億5,000万USDと評価され、2026年の71億9,000万USDから2031年には91億9,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは5.02%です。液体食品フォーマット、Eコマース用メーラー、無菌医薬品パックにおけるバリア強化ポリマーの急速な普及が現在の需要基盤を支えています。欧州連合の包装・包装廃棄物規制から各国のリサイクル含有量義務まで、規制面の追い風がモノマテリアル構造への移行を加速させており、アジア太平洋地域における着実な都市化がエンドマーケットの量を拡大しています。ポリオレフィン原料価格の変動とセクターのカーボンフットプリントは依然として逆風となっていますが、バイオベース樹脂と高度な機械的リサイクルへの継続的な投資がこれらのリスクを緩和しています。市場リーダーは、垂直統合、長期供給契約、および商業規模でリサイクル可能なコーティングアーキテクチャを検証するパイロットラインを通じてコスト圧力に対抗しています。

レポートの主要ポイント

- 材料別では、ポリエチレンが2025年の押出コーティング市場シェアの42.12%を占め、エチルビニルアセテートは2031年にかけて最速の5.67% CAGRを記録すると予測されています。

- 基材別では、板紙および段ボールが2025年の押出コーティング市場の52.10%を占め、ポリマーフィルムは2026年~2031年にかけて6.34% CAGRで拡大する見込みです。

- 用途別では、液体包装が2025年に48.41%の収益シェアでトップとなり、医療用包装は2031年にかけて7.52% CAGRで拡大しています。

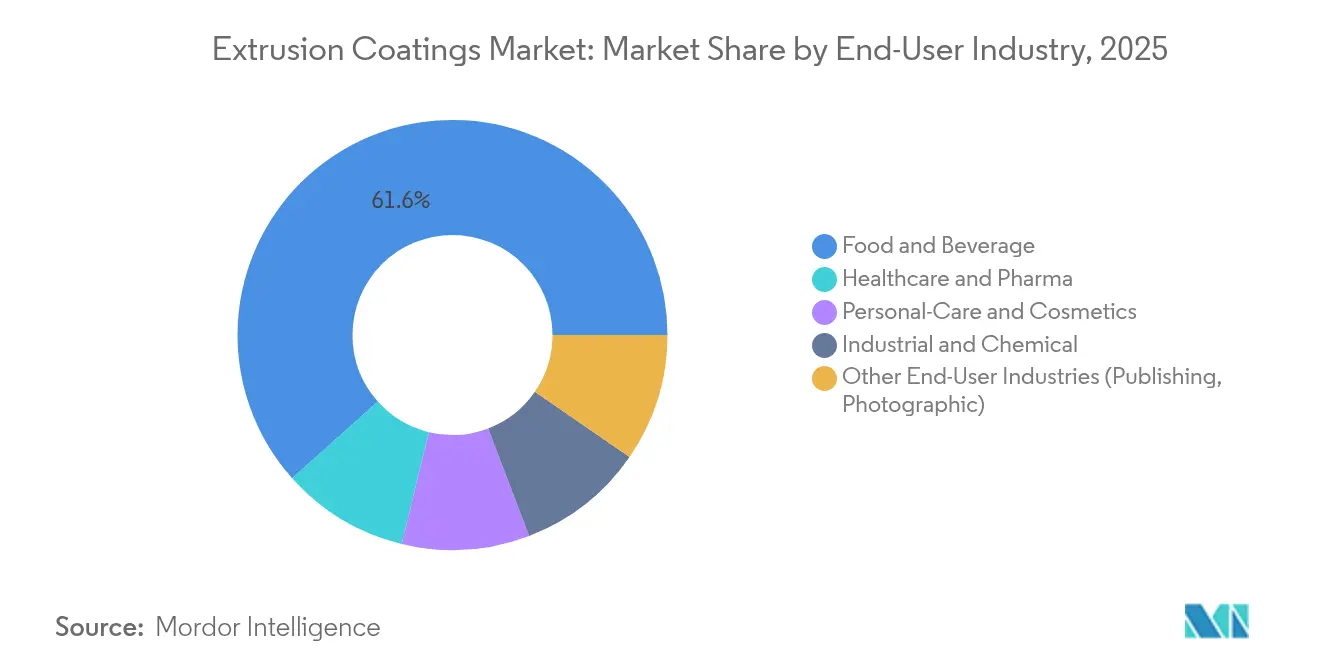

- エンドユーザー産業別では、食品・飲料が2025年の押出コーティング市場規模の61.60%を占め、ヘルスケア・医薬品が2031年にかけて最速の7.31% CAGRで成長する見込みです。

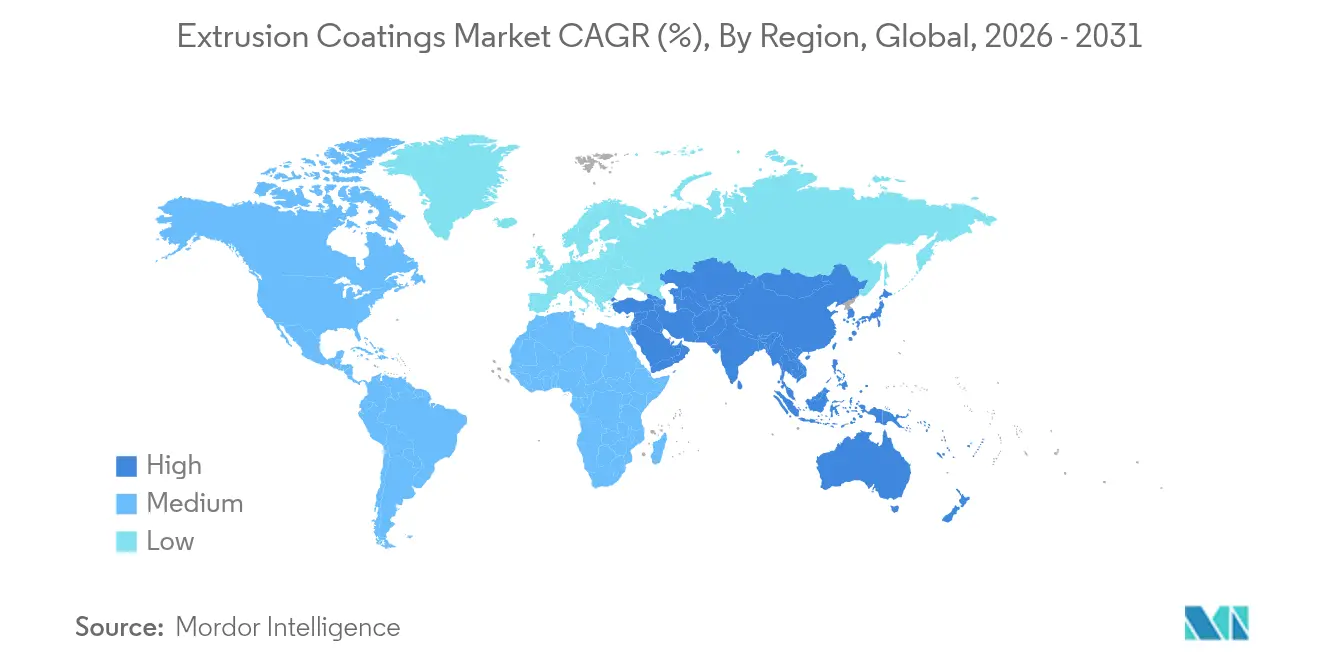

- 地域別では、アジア太平洋が2025年の押出コーティング市場規模の56.70%のシェアで首位を占め、2031年にかけて6.08% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル押出コーティング市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 液体・フレキシブル食品包装への需要拡大 | +1.2% | グローバル、APACがコアリーダーシップ | 中期(2~4年) |

| Eコマース保護包装量の急増 | +0.9% | 北米・EU、APACへの波及 | 短期(2年以内) |

| 無菌医療・医薬品包装の拡大 | +0.8% | グローバル、先進市場に集中 | 長期(4年以上) |

| リサイクル可能なモノマテリアル構造の採用 | +0.7% | EU規制の推進、グローバル採用 | 中期(2~4年) |

| 建設用途での使用増加 | +0.6% | APACコア、MEA新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

液体・フレキシブル食品包装への需要拡大

液体食品カートンと軽量パウチは2024年の押出コーティング市場の48.95%を占めており、このシェアは新興経済国における限られたコールドチェーンインフラとブランドオーナーの常温保存フォーマットへの選好によって強化されています。2024年に発売されたバイオマス由来のLDPEおよびEVAグレードは、既存のバリア性能に匹敵しながら化石原料を20%削減します[1]Dow-Mitsui Polychemicals、「バイオマス由来EVAおよびLDPEの発売」、mitsui.com。包装コンバーターはこれらの樹脂を活用してラミネート厚みを薄くし、ヒートシール性を損なうことなく物流重量を削減しています。植物性乳製品代替品が棚スペースを獲得していることと相まって、アジアおよびラテンアメリカ全体で着実な数量増加が見込まれます。

Eコマース保護包装量の急増

フルフィルメントセンターは、自動成形、高速シール、ラストマイルハンドリングに耐えられるコーティング層を必要としています。メタロセン触媒PEは、このワークフローに必要な透明性、滑り性、耐穿刺性を提供し、ブランドオーナーはASTM輸送落下テストを満たしながらリサイクル含有量30~50%のフィルムを指定するようになっています。このセクターには確定的なグローバル数量データが存在しないものの、コンバーターの受注残は2023年以降二桁成長を示しており、Eコマースが押出コーティング市場参加者にとって強靭な需要の柱であることを確認しています。

無菌医療・医薬品包装の拡大

医療用ポーチ、ブリスターリッドフォイル、IV溶液オーバーラップは、制御された酸素・水分透過率のために押出コーティング構造に依存しています。21 CFR 174-178に基づく食品接触ポリマーの規制審査が抽出物限界を厳格化し、バリアおよび生体適合性基準の両方を満たす高純度EVAおよびEBAグレードの採用を促進しています[2]食品医薬品局、「食品接触物質通知の更新」、fda.gov。個別化医療とバイオロジクスがこれらの要件を強化し、より広い押出コーティング産業内における特殊医療フォーマットの価値シェアを引き上げています。

リサイクル可能なモノマテリアル構造の採用

2028年までにリサイクル可能な包装を義務付けるEU規則が、EVOH含有量を5%未満に維持しながら酸素透過率≤0.4 cc/m²・日を達成するPE主体フィルム設計の波を引き起こしました。Saica MonoflexやReifenhäuserのEVOH低減バリアラインなどの商業的な発売は技術的実現可能性を確認し、機械的リサイクルループにおける20%のエネルギー節約を実証しています。コンバーターは「リサイクル設計」ラミネートに対してプレミアム価格を見込んでおり、このドライバーのCAGRへのプラス寄与を強化しています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ポリオレフィン原料価格の高い変動性 | -0.8% | グローバル、APAC製造集中 | 短期(2年以内) |

| カーボンフットプリント規制の強化 | -0.6% | EU規制のリーダーシップ、グローバル採用 | 中期(2~4年) |

| 水性バリア代替品へのシフト | -0.4% | 先進市場、新興市場での段階的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリオレフィン原料価格の高い変動性

中国のPE契約価格は2024年第1四半期から第4四半期にかけて120 USD/トン以上変動し、コンバーターのマージンを圧迫してスポット購買への調達シフトを引き起こしました。統合生産者は内部エチレン供給を通じて変動を緩衝していますが、中小規模のコーターは運転資本のストレスに直面し、新ライン投資を遅らせることがあります。先物契約と戦略的備蓄が部分的な緩和を提供する一方、原材料の不確実性は押出コーティング市場の近期的な重荷として残っています。

カーボンフットプリント規制の強化

EU包装・包装廃棄物規制に基づくライフサイクルベースの課税は、監査、開示、低炭素原料へのコンプライアンス支出を拡大させています。Braschemなどの生産者は廃食用油由来のバイオサーキュラーPPで対応し、化石ベンチマークと比較してゲートまでのCO₂換算を最大70%削減しています[3]Braskem America、「バイオサーキュラーポリプロピレン発表」、braskem.com。しかし、多国籍サプライチェーン全体で新グレードを認定することは市場投入までの時間を延ばし、技術サービスコストを引き上げ、R&D予算が限られた企業に課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:ポリエチレンの優位性とEVAイノベーションの融合

ポリエチレンは2025年の押出コーティング市場シェアの42.12%を獲得し、大量の液体・フレキシブル包装の基盤であり続けています。メタロセン触媒の進歩が靭性と光学特性を向上させ、ケミカルリサイクルイニシアチブが大規模な循環原料を約束しています。ある商業ラインはすでに年間3万トンを供給し、2026年までに年間50万トンを目標としています。エチルビニルアセテートは5.67% CAGRで拡大し、優れた接着性と低温柔軟性により医療・特殊食品ニッチを確保しています。EVAとLDPEのブレンドにより、機械的リサイクルストリームに適合するモノマテリアルラミネートアーキテクチャも実現できます。ポリプロピレン、PET、特殊アクリレートは耐久性、高バリア、または高耐熱スロットを埋めますが、二次的な数量貢献者にとどまっています。継続的な樹脂イノベーションは、循環経済の義務が厳格化する中でも押出コーティング市場が多様なポリマースレートを維持する理由を強調しています。

シール開始温度を下げ、エネルギー使用を削減し、バイオロジクスのグリコールベース滅菌サイクルを満たすエンジニアリングブレンドにおける第二の成長の波が明らかです。これらの機能的強化はコンバーターの切り替えコストを引き上げ、より広い押出コーティング産業においてポリエチレンの主力樹脂としての役割を固めています。対照的に、EVAの数量増加は、一貫したVA含有量と食品接触コンプライアンスを確保しようとするアジア太平洋サプライヤーの後方統合の動きを促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

基材別:紙の優位性がフィルムイノベーションに挑戦される

板紙および段ボールは2025年の押出コーティング市場規模の52.10%を占め、無菌カートンとテイクアウトフードサービスにおける定着した役割を反映しています。2025年に発売された特殊バイオポリマー添加剤により、耐油脂性を維持しながら最大50%の薄肉化が可能となり、ブランドオーナーが繊維リサイクル目標に沿うことを支援しています。ポリマーフィルムは6.34% CAGRで成長し、高いライン速度、薄肉化、コレーションシュリンクおよびメーラーフィルムへの用途拡大から恩恵を受けています。キャストPPバリアントはBO-PPの透明性と製袋効率に匹敵しながらコストが最大15%低く、乾燥食品やパーソナルケアラップへの浸透を加速させています。金属フォイルはリサイクル性の課題にもかかわらず、水分が重要な医薬品パックには不可欠です。特殊ファブリックと不織布は耐薬品性の工業用スロットを埋めますが、コストとプロセスの複雑さによって採用が抑制されています。

技術的な相互汚染が注目されます。フィルムライン向けに開発された無溶剤プライマー化学が板紙向けに再配合され、コンバーターに基材プラットフォーム全体で共通のツールキットを提供しています。この収束は、押出コーティング市場がバリア性能、リサイクル性、コスト規律を同時にバランスさせなければならない時代において、基材の俊敏性が提供する戦略的価値を強調しています。

用途別:医療用包装が液体包装のリーダーシップを脅かす

液体カートンとパウチは2025年の押出コーティング市場規模の48.41%のシェアを維持し、新興経済国における常温乳製品需要と西側諸国での植物性飲料の発売に支えられています。しかし、2031年にかけての医療用包装の7.52% CAGRが成長ヒエラルキーを再編しています。抽出物と滅菌適合性に関する規制の精査が、長期保存期間にわたって薬効を維持する高純度EVAおよびEBAコーティングの急速な採用を促進しています。フレキシブル食品ラップ、スタンドアップパウチ、ドライミックスバッグは安定した貢献者であり続ける一方、工業用ラッピングは耐薬品性向上のためにPPベースシステムへと段階的に移行しています。

この活況は、レガシーセグメントが飽和したときに押出コーティング市場が継続的に高付加価値ニッチへとピボットする様子を示しています。実際には、コンバーターはモジュラーフィードブロックでラインを改造し、午前中のジュースカートンストックの生産を午後には通気性医療用ポーチラミネートに切り替え、ダウンタイムを最小化してアセット収益を最大化しています。

エンドユーザー産業別:ヘルスケアの加速が食品の優位性に挑戦

食品・飲料は2025年の押出コーティング市場シェアの61.60%を維持し、特にラテンアメリカで大手加工業者が輸出向け生産能力を二桁増加させるなど、包装食品の浸透率の上昇に支えられています。しかし、ヘルスケア・医薬品はバイオロジクス、在宅輸液療法、無菌バリア義務に牽引され、7.31% CAGRで全セクターを上回る成長を遂げる見込みです。パーソナルケア・化粧品はプレミアムブランドの美学に沿い、棚での存在感を高めるマット仕上げPEブレンドに注目しています。化学・工業用ライナーは耐久性と化学的不活性を求め、PPおよびHDPEコーティングを好んでいます。出版・写真は小規模な特殊ランに留まりますが、独自の触感・光学効果に対してマージンプレミアムを獲得しています。

あらゆる業種のブランドオーナーが、コストと同様にライフサイクル指標でサプライヤーを評価するようになり、コンバーターは1平方メートルあたりの炭素強度を文書化することを求められています。このシフトは、押出コーティング産業全体において環境パフォーマンスを商業的差別化要因として定着させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の押出コーティング市場規模の56.70%を占め、大規模な樹脂拡張と可処分所得の上昇を背景に2031年にかけて6.08% CAGRで成長する見込みです。中国の持続的なポリマー自給自足戦略とインドの870億USD規模の石油化学建設計画が豊富な原材料を供給し、急速な都市化が包装食品とEコマースの浸透を強化しています。SABICの福建省における合弁エチレンユニットは2024年に着工し、2027年頃の地域樹脂供給を強化します。

北米は高度なリサイクルパイロットと厳格なFDA包装規範を活用して技術リーダーシップを維持しています。Dowの2024年末における非中核接着剤資産の売却は、将来の需要を見据えた循環ポリマーの規模拡大に向けた資本を解放します。欧州はリサイクルおよびカーボン目標を通じて政策的影響力を維持し、急速な再配合を強いる一方で、適合バリアソリューションのプレミアム価格を解放しています。メキシコでの生産能力増強(AkzoNobelの360万USD規模の押出コーティングライン等)は、地域コンバーターへのサービス提供に向けた北米の再編を示しています。

南米、中東、アフリカはより低い基盤から拡大しながらも堅調な成長を示しています。サウジアラビアの1兆5,000億USD規模のインフラパイプラインが耐腐食ラップへの需要を押し上げ、GCC塗料・コーティングセクターは2027年までに45億USDに達すると予測されています。これらの地域は、飽和した西側市場を超えて多角化を目指す中堅プレーヤーに戦略的なグリーンフィールド機会を提供しています。

競合環境

押出コーティング市場は中程度に分散しています。Dow、DuPont、SABIC、LyondellBasellなどのグローバル大手は、独自の触媒プラットフォームと多大陸プラントネットワークを組み合わせ、原料と顧客のロックインを確保しています。競合ポジショニングは現在、認定リサイクル性、スコープ3排出開示、およびより薄く均一なコーティングのためのダイ設計を洗練させる機械OEMとの協力に依存しています。この3つの能力の組み合わせが既存企業を差別化し、押出コーティング市場の持続可能性主導のイノベーションサイクルへのシフトを固めています。

押出コーティング産業リーダー

LyondellBasell Industries Holdings BV

SABIC

Dow

Borealis AG

Exxon Mobil Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:UPM Specialty PapersとEastman Chemicalは、耐油脂性・酸素バリアを必要とする食品用途向けに設計された高度なバイオポリマー押出コーティング紙包装コンセプトを発表しました。このソリューションは、EastmanのバイオベースおよびコンポスタブルなSolusパフォーマンス添加剤とBioPBSバイオポリマーを組み合わせ、UPMのコンポスタブルおよびリサイクル可能なバリアベース紙に押出コーティングしたものです。

- 2024年6月:AkzoNobelはメキシコのガルシアにあるコイルおよび押出コーティング製造施設に360万USDの投資を発表しました。このイニシアチブは、メキシコおよび米国南西部を含む北米全体の顧客により良いサービスを提供するために、生産能力と運営効率を向上させることを目的としています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、押出コーティング市場を、包装および工業用ラップのバリア、ヒートシール、または装飾機能を提供するために、溶融押出ダイを通じてペーパーボード、ポリマーフィルム、フォイル、またはその他の基材に直接塗布されるすべてのポリマー層(通常は低密度ポリエチレン、エチレン酢酸ビニル、またはポリプロピレン)と定義する。本調査は、2019年から2030年の間にエンドユーザーのコンバーターに販売されたバージン・工場生産コーティングのみを追跡する。

スコープの除外:押出ラミネーションまたはコイルコーティングラインによって塗布されたコーティングは、当社の数値の対象外である。

セグメンテーション概要

- 材料別

- ポリエチレン

- 低密度ポリエチレン(LDPE)

- 高密度ポリエチレン(HDPE)

- その他のポリエチレン(LLDPE・m-LLDPEなど)

- エチルビニルアセテート(EVA)

- エチルブチルアクリレート(EBA)

- ポリプロピレン

- ポリエチレンテレフタレート

- その他の材料

- ポリエチレン

- 基材別

- 板紙および段ボール

- ポリマーフィルム

- 金属フォイル

- その他の基材(織物・不織布など)

- 用途別

- 液体包装

- フレキシブル包装

- 医療用包装

- パーソナルケア・化粧品包装

- 写真フィルム

- 工業用包装・ラッピング

- その他の用途(腐食防止など)

- エンドユーザー産業別

- 食品・飲料

- ヘルスケア・医薬品

- パーソナルケア・化粧品

- 工業・化学

- その他のエンドユーザー産業(出版、写真)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- その他のヨーロッパ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

アジアおよび北米の包装コンバーターのプラントエンジニア、3社の樹脂サプライヤーの購買担当者、ならびに欧州およびラテンアメリカの地域協会の専門家にインタビューを実施した。コーティング重量のドリフト、ダウンタイムサイクル、および規制スケジュールに関する知見により、データのギャップを埋め、地域別浸透率の前提を精緻化することが可能となった。

デスクリサーチ

アナリストはまず、コーティング紙のUN Comtrade出荷コード、液体カートンのEurostat PRODCOM生産量、米国国勢調査の四半期プラスチックレポート、ICISポリマー価格ベンチマークなどのオープン統計を通じて需要ドライバーをマッピングし、材料コストの根拠とした。FoodPack EuropeやFlexible Packaging Associationなどの業界団体は、年間コンバーター能力および樹脂利用率を提供し、Polymer Engineering & Scienceの査読済み研究はバリアパック用の層厚規範を明確にした。

企業レベルのシグナルを検証するため、D&B Hooversから財務データを取得し、Dow Jones Factivaからグローバルニュースフローを収集し、主要樹脂メーカーおよびコーティングラインビルダーの収益内訳をクロスチェックした。記載されているソースは例示であり、データ検証全体を通じて他の多くの公開および独自の参考資料が参照された。

市場規模の算定と予測

コアモデルは、国家統計局が公表する液体カートンおよびフレキシブル包装の生産量からコーティング基材需要を再構築するトップダウン構築から始まり、一次調査で確認された平均コーティング重量を乗じる。コンバーターのライン数とサンプリングされた平均販売価格×数量によるボトムアップの選択的チェックにより、承認前に合計値を調整する。主要変数には、LDPEフィードストック価格、グローバル飲料カートン生産量、Eコマース小包の成長、地域別食品安全包装規制、およびモノマテリアル構造への代替率が含まれ、各変数は2025年から2030年の予測に反映される多変量回帰によって予測される。詳細な能力データが不足している場合は、類似する基材クラスの過去の稼働率パターンを用いて補間する。

データ検証と更新サイクル

モデルの出力は、貿易データ、価格動向、およびコンバーターの財務に対して3回の分散チェックを経る。事前に設定された閾値を超える異常値が検出された場合は、再確認を行う。レポートは毎年更新され、重要な規制変更や不可抗力事象が発生した場合は中間更新を実施し、納品直前に最終監査を行う。

Mordorの押出コーティングベースラインが信頼を得る理由

公表されている推計値がしばしば乖離するのは、各社が独自の基材ミックス、樹脂バスケット、および更新サイクルを選択するためであり、最終的に大きく異なる合計値が生じる。

競合他社の主要なギャップ要因には、キャストフィルムラミネーションを押出コーティングとして計上すること、医療用および工業用ラップを除外すること、均一なグローバル平均販売価格に依存すること、または最近の樹脂インフレを無視した5年前のベースラインデータが含まれる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 6.85 B(2025年) | Mordor Intelligence | - |

| USD 5.80 B(2024年) | Regional Consultancy A | ポリマーフィルム基材を除外し、2019年のコーティング重量で数量を調整 |

| USD 6.30 B(2024年) | Global Consultancy B | 食品包装のみを計上;液体カートンデータは限られた企業開示情報を出典とする |

総合すると、この比較は、Mordorの厳格なスコープ選定、年次更新サイクル、および二重検証ステップが、意思決定者に対して明確な変数まで遡ることができ、自信を持って繰り返し使用できる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

押出コーティング市場の現在の規模は?

押出コーティング市場規模は2026年に71億9,000万USDであり、2031年までに91億9,000万USDに達すると予測されています。

押出コーティング市場をリードする材料は何ですか?

ポリエチレンが2025年に42.12%のシェアで首位を占め、メタロセン触媒の継続的な進歩とリサイクル統合によって支えられています。

最も急成長している用途は何ですか?

医療用包装が最も急成長している用途であり、医薬品サプライチェーンにおける厳格なバリア要件により7.52% CAGRを記録しています。

アジア太平洋が最大の地域市場である理由は何ですか?

アジア太平洋は、広大なポリマー生産能力、急速な工業化、および中国とインド全体での包装食品需要の拡大により56.70%のシェアを保有しています。

最終更新日: