GCCセメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

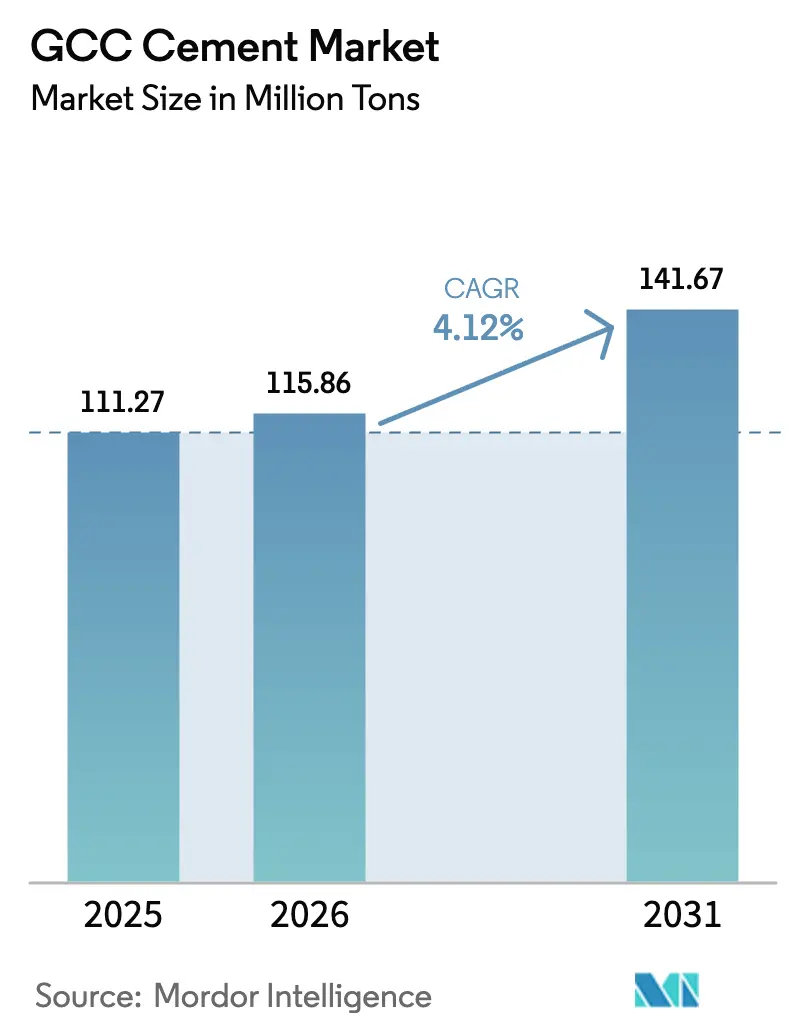

| 基準年の市場規模 (2025) | 111.27 百万トン |

| 市場取引高 (2026) | 115.86 百万トン |

| 市場取引高 (2031) | 141.67 百万トン |

| 成長率 (2026 - 2031) | 4.12% CAGR |

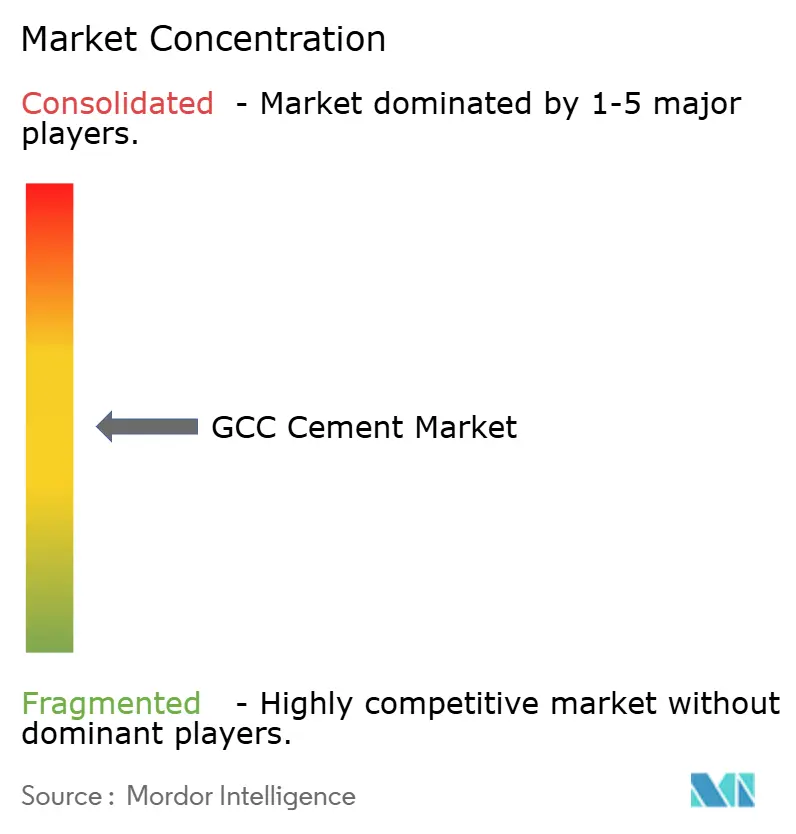

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCCセメント市場分析

GCCセメント市場規模は2026年に1億1,586万トンと推定され、2025年の1億1,127万トンから成長し、2031年には1億4,167万トンが見込まれ、2026年から2031年にかけてCAGR 4.12%で成長しています。持続的な大型プロジェクト支出、住宅プログラムの拡大、および協調されたビジョン2030アジェンダにより、GCCセメント市場は、石油収入移行期、炭素価格設定をめぐる議論、および補助的セメント系材料のグローバル供給逼迫にもかかわらず、安定した成長が見込まれています。サウジアラビアとアラブ首長国連邦は、NEOM、エティハド・レール、ドバイ・バーティカル・シティなどの大規模プロジェクトを通じて消費を牽引しており、カタール、クウェート、オマーン、バーレーンは地域のサプライチェーンの強靭性を支える追加需要を提供しています。政策主導のクリンカー設備能力の集約と積極的な廃熱回収投資により、生産者は操業コストの低減、資源効率の向上、および炭素クレジットコンプライアンス体制への準備を進めています。同時に、混合セメントの採用加速は、ネット・ゼロ目標および新興のESGファイナンシング基準に沿った低炭素ソリューションへの戦略的転換を強調しています。地域の設備能力が国内需要を依然として上回っているため競争の激しさは高水準を維持していますが、規模、最新のキルン、および高成長クラスターへの近接性を持つ企業は稼働率を改善し、マージンを守っています。

レポートの主要ポイント

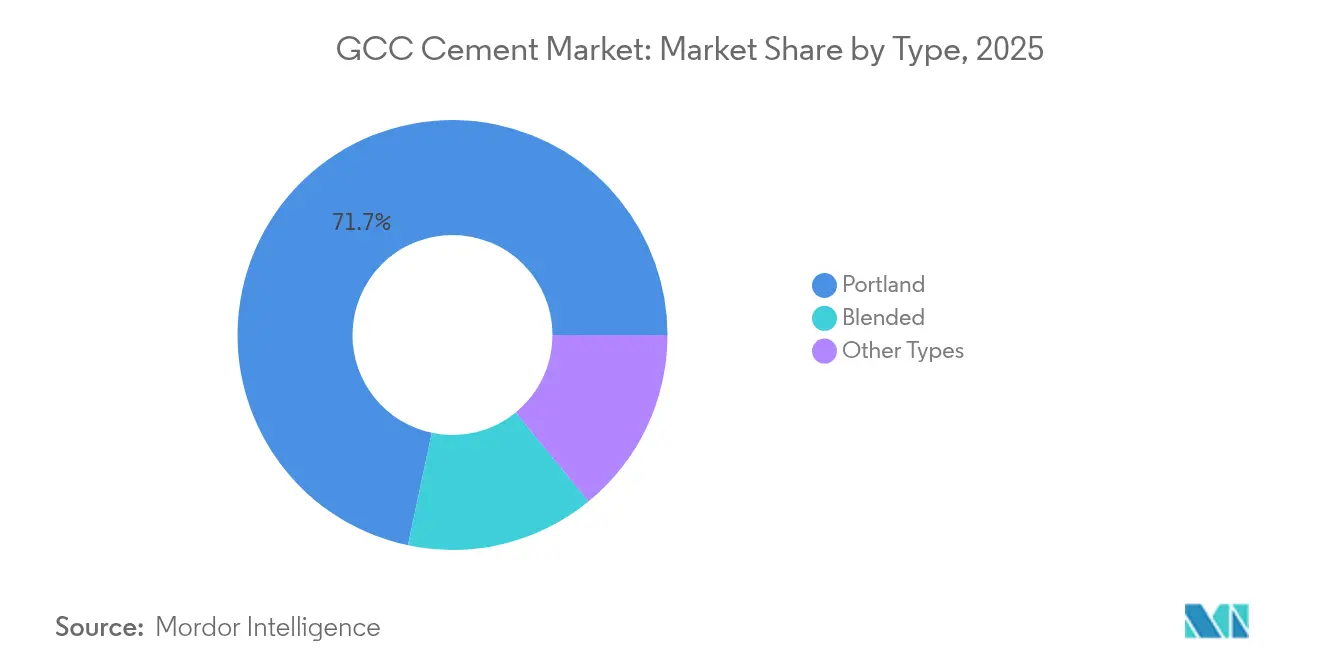

- タイプ別では、ポルトランドセメントが2025年のGCCセメント市場規模において71.68%のシェアをもって首位を占め、混合セメントは2031年までのCAGR予測で5.18%と最高の伸びを示しました。

- エンドユーザー別では、住宅セグメントが2025年のGCCセメント市場シェアの64.12%を占め、2026年から2031年にかけてCAGR 4.89%で拡大すると予測されています。

- 地域別では、サウジアラビアが2025年のGCCセメント市場規模の51.62%を占め、2031年までCAGR 5.31%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GCCセメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 住宅建設プログラムの拡大 | +0.8% | サウジアラビア、アラブ首長国連邦が主要、カタール、クウェートが二次的 | 中期(2~4年) |

| 公共セクターの大型プロジェクトパイプライン | +1.1% | サウジアラビア、アラブ首長国連邦が支配的、地域への波及効果 | 長期(4年以上) |

| クリンカー設備能力の強制的集約政策 | +0.4% | GCC全域、サウジアラビアが実施を主導 | 中期(2~4年) |

| ネット・ゼロ・ロードマップ達成に向けた混合セメント・PLCセメントの急速な採用 | +0.6% | アラブ首長国連邦、サウジアラビアが早期採用者、地域全体への波及 | 長期(4年以上) |

| 老朽化キルンの単位コスト削減に向けた廃熱回収レトロフィット | +0.5% | GCC全域、老朽施設に注力 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

住宅建設プログラムの拡大

世帯形成の増加とビジョン2030の義務化により、各政府は住宅供給の加速を迫られています。NEOMだけでも、現在のフェーズで数百万トンのセメントを必要とする複数の地区にわたる住宅ゾーンが組み込まれています。100階を超えるタワーを含むドバイの高層開発は、1平方メートルあたりのセメント使用量を増加させる垂直方向の高密度化への転換を示しています。クウェートの財政改革により、大型住宅地向けの官民パートナーシップファイナンシングが解放され、生産量が年間石油収入に左右されにくくなっています。これらのプロジェクトは全体として、サイクルを通じて予測可能な引き取り量を生み出し、過去のインフラ集中型ブームに特徴的だった変動性を抑制しています。人口動態上の必要性も、マクロ経済状況が悪化しても住宅予算が政治的に保護され続けることを保証しています。

公共セクターの大型プロジェクトパイプライン

ソブリン・ウェルス・ファンドの支援により、サウジアラビアの5,000億米ドルのNEOMプログラムからアラブ首長国連邦の国家鉄道ネットワークに至るまで、大型プロジェクトに持続的な資本が提供されています。エティハド・レールの1,200キロメートルの回廊には、大量のレディーミクストコンクリートを消費する広大な線路床、橋梁、および旅客ターミナルが必要です。カタールのワールドカップ後の再開発により、スタジアムサイトが複合用途地区として活用され続け、当初のイベント期限後も需要が維持されています。これらのプロジェクトは多角化戦略に組み込まれているため、短期的な石油価格に関連したキャンセルリスクが少なく、地域の貿易リンクを改善し、輸出回廊に近いセメント工場に恩恵をもたらしています。

クリンカー設備能力の強制的集約政策

サウジアラビアは、他のGCC加盟国に続いて、更新をエネルギー効率ベンチマークおよび環境コンプライアンスに結び付けるライセンス規則を導入しました。セクター研究により、サウジアラビアの生産者の23.21%のみが2016年から2019年にかけて技術的効率性を達成したことが判明しており、集約の可能性が裏付けられています。新しい要件は、合併、最新のキルン、および植物電力の最大30%を供給しEBITDAマージンを10~15%向上させることができる廃熱回収システムを促進しています[1]「コンクリートのエネルギー効率ソリューション」、世界銀行グループ、worldbank.org 。これらの政策は限界設備能力を縮小し、供給過剰を削減し、予測期間中のGCCセメント市場の均衡を支えています。

ネット・ゼロ・ロードマップ達成に向けた混合セメント・PLCセメントの急速な採用

アラブ首長国連邦は2024年12月に炭素クレジット国家登録簿を稼働させ、2025年6月より大規模排出者にフットプリントの記録と検証を義務付けました。クリンカー係数を60%に向けて低減できる混合セメントの採用は、コンプライアンス達成への最短経路です。サウジアラビアのメタン削減誓約と炭素回収クラスターの計画がこの転換を後押ししています。生産者は、貨物インフレが着地コストを押し上げる中でもスラグおよびフライアッシュの輸入を拡大しており、供給を安定させるために局所的に仮焼した粘土の試験を加速しています。

制約の影響分析*

| 制約 | CAGR予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| アラブ首長国連邦とサウジアラビアで検討中の炭素価格設定フレームワーク | -0.5% | アラブ首長国連邦は即時、サウジアラビアは段階的実施 | 短期(2年以内) |

| タイトなグローバル供給の中での海上輸送スラグ・補助的セメント系材料コストの上昇 | -0.3% | GCC全域、輸入依存の生産者が最も影響を受ける | 中期(2~4年) |

| 稼働率を低水準に抑える慢性的な地域供給過剰 | -0.7% | GCC全域、特にサウジアラビアとアラブ首長国連邦 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アラブ首長国連邦とサウジアラビアで検討中の炭素価格設定フレームワーク

アラブ首長国連邦の2024年閣僚決議第67号は、CO₂e排出量が50万トンを超える施設に監視・報告・検証を義務付け、最高100万アラブ首長国連邦ディルハムに達する罰則を設けています。サウジアラビアは、メタン30%削減目標に沿った並行市場を策定中です。First Abu Dhabi Bankは、流動性と価格発見を供給するために炭素取引デスクを立ち上げました[2]「FABがMasdarおよびBlue Carbonと提携」、First Abu Dhabi Bank、bankfab.com 。適切に管理されたプラントは余剰クレジットを収益化できる可能性がありますが、効率の低い生産者はレトロフィットが完了するまでマージンを圧迫するコスト上昇に直面する可能性があります。

タイトなグローバル供給の中での海上輸送スラグ・補助的セメント系材料コストの上昇

低炭素セメントに対するグローバル需要の拡大がスラグおよびフライアッシュの生産成長を上回っています。GCC生産者は東アジアおよびヨーロッパの鉄鋼ハブからの輸入に依存しており、海運運賃の変動性および為替変動にさらされています。この不均衡は混合セメントの納品コストを引き上げ、積極的なクリンカー置換目標を遅延させる可能性があります。仮焼粘土処理への投資がヘッジとして浮上していますが、設備投資および性能試験により商業化のタイムラインが延長されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ポルトランドの優位性が混合セメントの革新に直面

ポルトランドセメントは2025年のGCCセメント市場において71.68%のシェアを維持し、確立された設計基準とサプライチェーンの親しみやすさを反映しています。このセグメントは引き続き生産経済の中心を担っていますが、混合カテゴリーはポルトランドの優位性を徐々に低下させる5.18%のCAGRを達成する見込みです。混合グレードは政策インセンティブ、企業のESGコミットメント、および検討中の炭素クレジットのコスト上昇の恩恵を受けています。しかし、この移行にはミルの改造、品質プロトコルの再調整、および下流の請負業者への教育が必要です。

エネルギー効率レトロフィットは両セグメントを支援しています。廃熱回収タービンは、プラントを関税引き上げから守り収益性を高める基底負荷電力を生産します。生産者はまた、排出量を削減するために再生可能エネルギーのピーク出力に合わせてキルンスケジュールを最適化しています。これらの運用上の利益は混合セメントの採用と組み合わさって、脱炭素化目標を前進させながらGCCセメント市場の全体的な競争力を強化しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に利用可能

エンドユーザー産業別:住宅セクターがデュアルリーダーシップを牽引

住宅建設は2025年の総ボリュームの64.12%を占め、CAGR 4.89%で成長すると予測されており、シェアと勢いの両面で明確な優位性を維持しています。ビジョン2030の下での大規模住宅建設は社会目標を満たし、投資を駐在員向け高級住宅から中間所得層セグメントへと転換しています。バージュ・ビンガッティのようなタワーはプレミアムニッチを示し、住宅ユニットあたりのセメント需要を高める垂直都市主義への工学的転換を浮き彫りにしています。

商業ビルは観光の多角化から恩恵を受けており、特にリヤドの文化地区とドバイのホスピタリティ回廊において顕著です。高速鉄道や海水淡水化プラントを含むインフラプロジェクトは、安定した基準需要を提供しています。大学、病院、物流ハブなどの産業・機関建設は、硫酸塩耐性セメントのような専門的な用途を提供しますが、GCCセメント市場においては依然として小さなシェアにとどまっています。幅広いエンドユーザーにより、生産者のポートフォリオ分散が促進され、特定のカテゴリーの景気循環的な落ち込みが緩和されます。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に利用可能

地域分析

サウジアラビアは2025年の地域消費の51.62%を占め、複数のビジョン2030クラスターを背景に2031年までCAGR 5.31%を達成する見込みです。オキサゴンの産業港からザ・ラインのリニア都市に至るプロジェクトは、一貫した大量注文を促進する高性能コンクリートミックスを必要としています。設備能力集約政策もまた非効率なラインを排除し、残存プラントの稼働率向上を可能にしています。

アラブ首長国連邦は交通、観光、住宅の垂直統合にまたがる24の主要プロジェクトに牽引され、主要な需要の中心地であり続けています。その炭素クレジットフレームワークはすでに調達仕様に影響を与えており、混合セメントの採用を加速し、効率的な生産者に報酬を与えています。カタール、クウェート、オマーン、バーレーンが市場を補完し、専門的な配合を必要とする海洋構造物、石油化学コンプレックス、観光リゾートにおけるニッチな機会を提供しています。これらの国々の合計活動は、地域全体のプレーヤーにとって収益源を多様化し、サウジアラビア・アラブ首長国連邦への集中に内在する地理的リスクを分散しています。

競争環境

GCCセメント市場は部分的に分断されています。慢性的な供給過剰が中核的な競争課題であり続けています。生産者はプラントのアップグレード、代替燃料ライン、および地域合併で対応しています。国内のリーダー企業は並行するキルンを合理化し、メンテナンスをデジタル化して資産寿命を延ばし、フリーキャッシュフローを確保しています。海洋セメントおよび高アルミナグレードにおけるニッチな機会はまだ十分に対応されておらず、地域の港湾拡張が加速する中で専門プレーヤーにとってのホワイトスペースを生み出しています。高成長回廊に合わせた設備能力増強と長期引き取り契約の確保を両立させる市場参加者は、資産回転率を改善する立場にあります。逆に、脱炭素化投資を遅らせる企業は、規制上のペナルティと、炭素集約度スコアリングを組み込む政府プロジェクトの入札喪失のリスクを負います。全体として、戦略は数量獲得から価値獲得へとシフトしており、効率性、製品差別化、および環境資格が重視されています。

GCCセメント産業リーダー

Southern Province Cement Company

Saudi Cement Co.

Yanbu Cement Company

Qatar National Cement Co.

Najran Cement Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Yanbu CementとSouthern Cementは、合併の実現可能性の評価を継続するための覚書を延長しました。この動きは、企業が業務の最適化、競争力の強化、および地域市場の動態への対応を目指す中で、GCCセメントセクターにおける継続的な集約の取り組みを反映しています。

- 2024年1月:Yamama Cementは生産ラインの拡張を発表し、リヤド南部の旧工場サイトをアル・ハルジュ県のノーザン・ハラルの新サイトに移転しました。プロジェクトの拡張および移転により、生産能力は1日10,000トンから12,500トンに増加します。

GCCセメント市場レポートの範囲

セメントは重要な建築部材であり、石材、レンガ、タイルなどの建築ユニットに接着・硬化する結合剤です。石灰石(カルシウム)、砂または粘土(シリコン)、ボーキサイト(アルミニウム)、鉄鉱石を主成分とする微粉末物質です。貝殻、チョーク、マール、頁岩、粘土、高炉スラグ、スレートも含まれる場合があります。

GCCセメント市場はタイプ別、用途別、地域別に区分されています。市場はポルトランド、混合、およびその他のタイプ(急硬性セメント、速硬性セメント、膨張性セメント、水工用セメント、着色セメント)に区分されています。市場は用途別に住宅、商業、インフラ、産業、機関に区分されています。レポートでは、6つの地域国のセメント市場の規模と予測も掲載しています。市場規模と予測は、ボリューム(トン)に基づいて各セグメント別に作成されました。

| ポルトランド |

| 混合 |

| その他のタイプ(急硬性、速硬性、膨張性、水工用、着色) |

| 住宅 |

| 商業 |

| インフラ |

| 産業・機関 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| オマーン |

| クウェート |

| バーレーン |

| タイプ別 | ポルトランド |

| 混合 | |

| その他のタイプ(急硬性、速硬性、膨張性、水工用、着色) | |

| エンドユーザー産業別 | 住宅 |

| 商業 | |

| インフラ | |

| 産業・機関 | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| オマーン | |

| クウェート | |

| バーレーン |

レポートで回答される主要な質問

GCCセメント市場の現在のボリュームはどのくらいですか?

GCCセメント市場規模は2026年に1億1,586万トンに達し、2031年までに1億4,167万トンに拡大する見込みです。

湾岸諸国でセメントを最も多く使用するセグメントはどれですか?

住宅建設が2025年において64.12%のシェアで消費をリードしており、他のエンドユーザーカテゴリーよりも速いペースで成長を続けています。

地域における混合セメント需要の拡大速度はどのくらいですか?

政策が低炭素配合を優遇しているため、混合セグメントは2031年までCAGR 5.18%で成長すると予測されています。

サウジアラビアが地域のセメント需要を独占する理由は何ですか?

NEOMなどのビジョン2030大型プロジェクトと持続的な住宅プログラムにより、サウジアラビアは51.62%の市場シェアと最高の地域成長率を誇っています。

将来のプラント経済を形成する主要な政策トレンドとは何ですか?

アラブ首長国連邦とサウジアラビアで新興の炭素価格設定フレームワークが生産コストに影響を与え、排出削減技術への投資を加速させます。

生産者に即効性のあるコスト削減をもたらす技術はどれですか?

廃熱回収システムはプラントの電力の最大30%を供給し、EBITDAマージンを10~15%向上させ、燃料および炭素コストの相殺に貢献します。

最終更新日: