米国ヘルスケアコールドチェーンロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

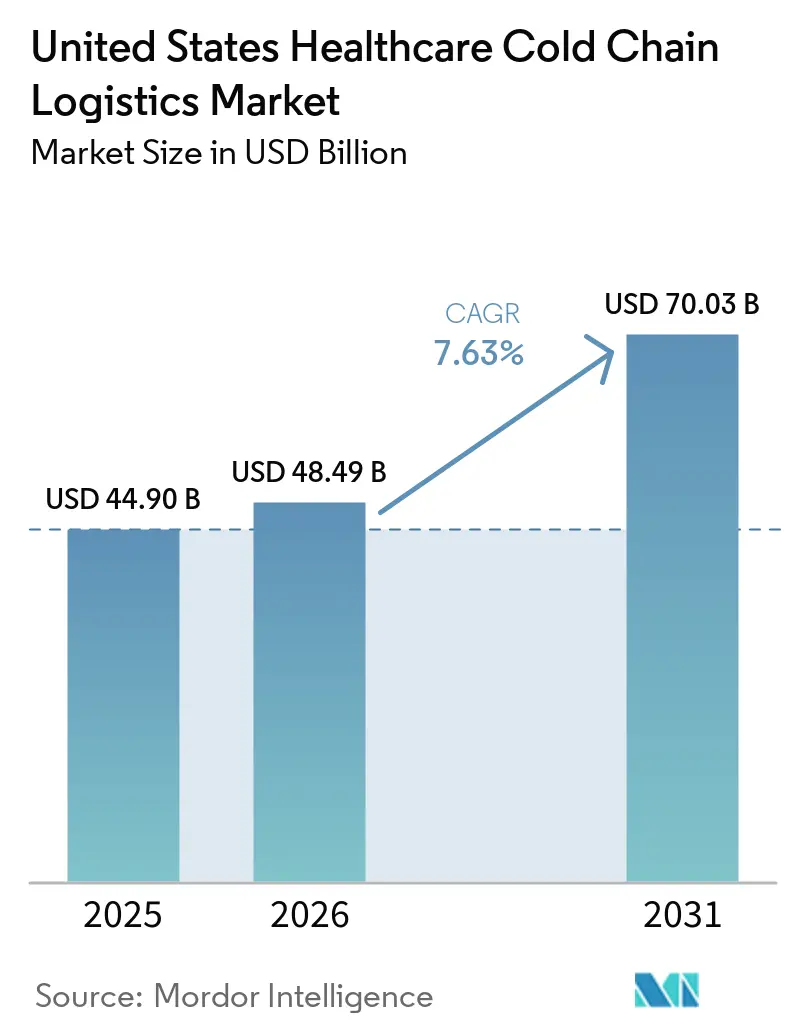

| 基準年の市場規模 (2025) | 44.90 十億米ドル |

| 市場規模 (2026) | 48.49 十億米ドル |

| 市場規模 (2031) | 70.03 十億米ドル |

| 成長率 (2026 - 2031) | 7.63% CAGR |

| 市場集中度 | 低 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによる米国ヘルスケアコールドチェーンロジスティクス市場分析

米国ヘルスケアコールドチェーンロジスティクス市場規模は2025年に449億米ドルと評価され、2026年の480.49億米ドルから2031年には700.03億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは7.63%です。

米国ヘルスケアコールドチェーンロジスティクス市場は、より広範なバイオロジクスの上市基盤、細胞・遺伝子療法の商業化の加速、および薬局・スペシャルティネットワーク全体でチルド配送の頻度を高めているGLP-1注射剤の補充サイクルによって支えられています。国内バイオロジクス製造がサプライチェーンの強靭化を優先して拡大しており、新しい療法が旧来の低分子ジェネリック医薬品よりも温度管理が必要な高分子製品を引き続き選好しているため、需要は短期的な変動ではなく構造的な変化によって形成されています。更新されたコンプライアンス要件も、コールドチェーンインフラをオプションのコスト項目として扱うことを困難にしており、特にルート適格性確認、逸脱レビュー、電子的トレーサビリティが流通チェーン全体の日常業務に深く組み込まれるにつれてその傾向が強まっています。米国ヘルスケアコールドチェーンロジスティクス市場では、国内生産の成長とルート検証ニーズとの間の連携も強まっており、モニタリングプラットフォーム、スペシャリスト3PLネットワーク、および監査対応データシステムへの需要が同時に高まっています。競争は2つの層に分かれており、UPS Healthcare、FedEx、DHL Groupが買収とネットワーク投資を通じて規模を拡大する一方、Cryoport SystemsやMarkenなどのスペシャリスト事業者は、大手総合事業者が依然として効率的に対応しきれていない超専門的な輸送ルートにおいて優位性を維持しています。

主要レポートのポイント

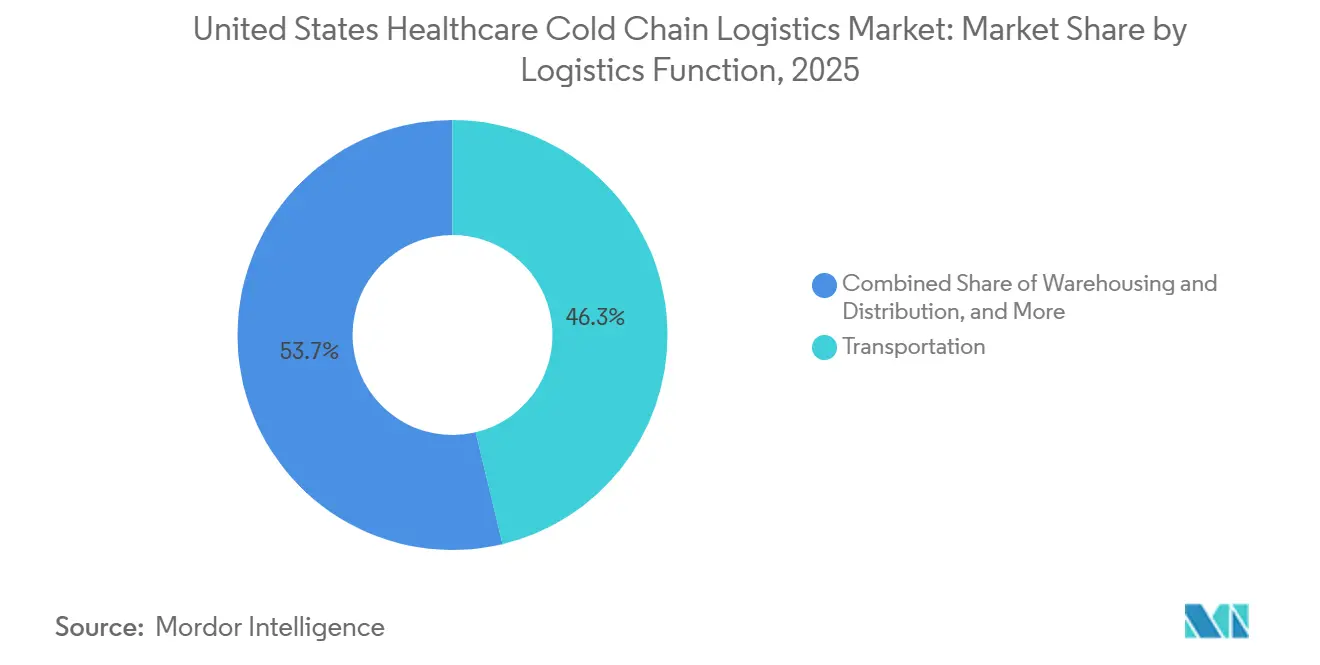

- ロジスティクス機能別では、輸送が2025年の米国ヘルスケアコールドチェーンロジスティクス市場規模の46.25%のシェアを占めてトップとなり、付加価値サービスは2031年までに8.38%のCAGRで拡大すると予測されています。

- 温度タイプ別では、アンビエント管理が2025年の米国ヘルスケアコールドチェーンロジスティクス市場シェアの46.62%を占め、ディープフローズンおよび超低温帯は2031年までに11.55%のCAGRで成長すると予測されています。

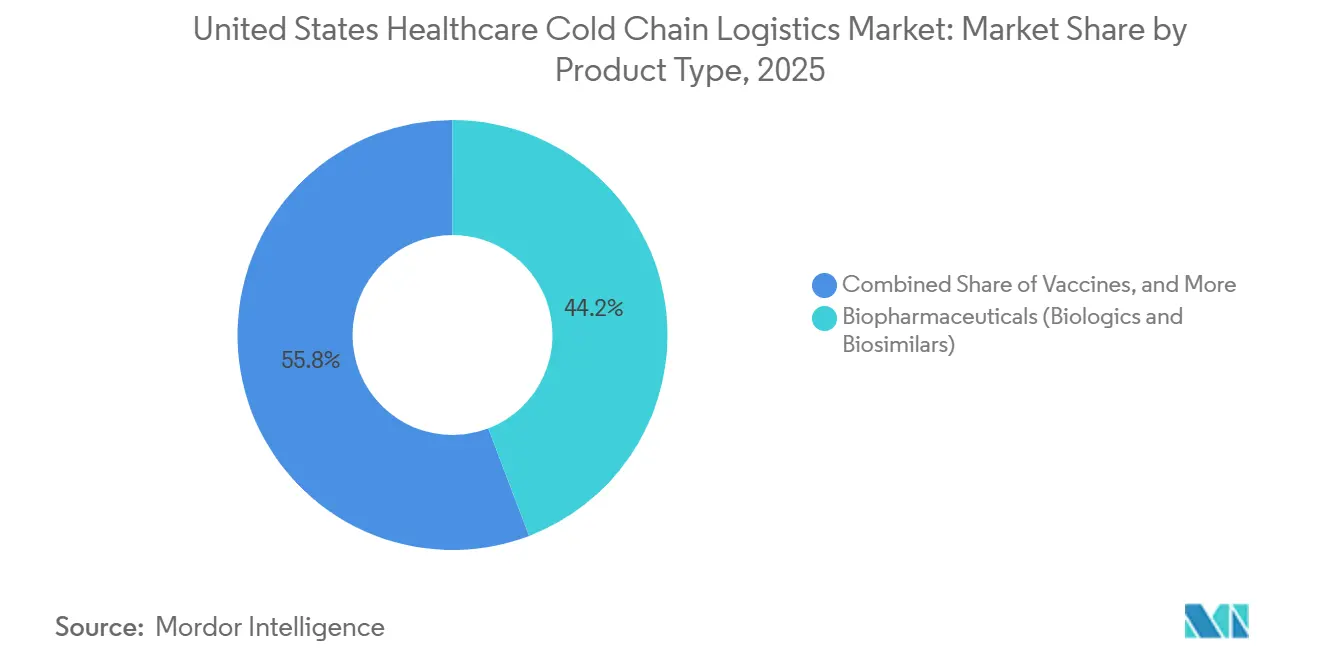

- 製品タイプ別では、バイオ医薬品が2025年の米国ヘルスケアコールドチェーンロジスティクス市場シェアの44.2%を占め、細胞・遺伝子療法は2031年までに13.69%の最速CAGRを記録すると予測されています。

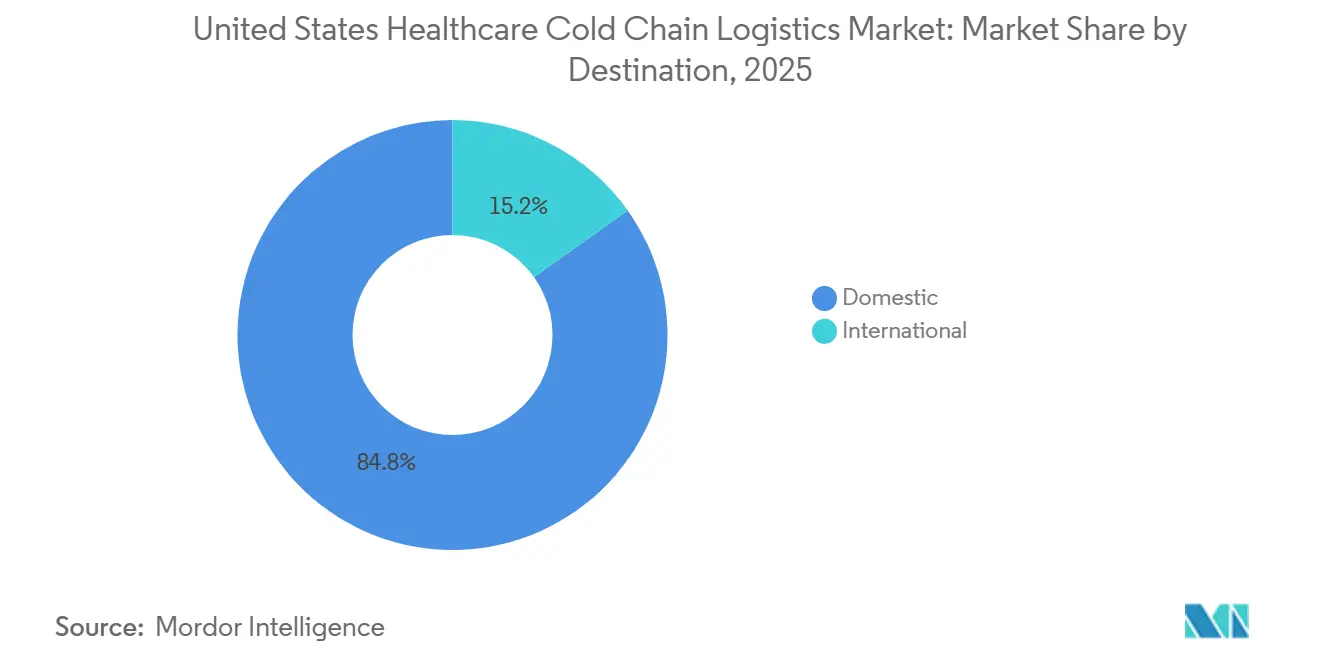

- 目的地別では、国内フローが2025年の米国ヘルスケアコールドチェーンロジスティクス市場規模の84.84%を占め、国際ルートは2031年までに8.69%のCAGRで拡大すると予測されています。

- エンドユーザー別では、医薬品メーカーが2025年の米国ヘルスケアコールドチェーンロジスティクス市場シェアの56.2%を占め、バイオ医薬品メーカーは2031年までに8.27%のCAGRで成長すると予測されています。

- 地域別では、北東部が2025年の米国ヘルスケアコールドチェーンロジスティクス市場規模の26.84%を占め、南西部は2031年までに8.93%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国ヘルスケアコールドチェーンロジスティクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクスおよびスペシャルティ医薬品コールドチェーン需要の増大 | +1.8% | 全国規模、北東部および中西部の医薬品集積地帯に集中 | 長期(4年以上) |

| 細胞・遺伝子療法の商業化 | +1.5% | 全国規模、ボストン・フィラデルフィアのバイオテクノロジー集積地帯に初期集中 | 長期(4年以上) |

| スペシャリスト3PLおよびデジタル可視化スタックへのアウトソーシング | +1.0% | 全国規模 | 中期(2~4年) |

| ワクチン、血漿、その他の高品質温度管理フロー | +0.7% | 全国規模、南東部および中西部の流通ハブで高い集中度 | 中期(2~4年) |

| 在宅輸液およびスペシャルティ薬局の患者直送フルフィルメント | +0.8% | 全国規模、北東部および南東部の郊外で最高密度 | 中期(2~4年) |

| GLP-1注射剤補充の高頻度化とコールドチェーンターンの短縮 | +1.2% | 全国規模、南西部および西海岸の薬局ネットワークで最高速度 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイオロジクスおよびスペシャルティ医薬品コールドチェーン需要の増大

米国ヘルスケアコールドチェーンロジスティクス市場は、従来の医薬品流通向けに構築されたシステムよりも規模が大きく温度管理の要求が高いバイオロジクスパイプラインを吸収しています。Cencoraは2025年11月、2027年までに世界で上市される全製品の半数がコールドチェーン保管を必要とするようになると述べており、これは2013年から2017年の37%から増加しており、米国流通ネットワークを拡大するための10億米ドルの計画と組み合わせています。この変化が重要なのは、腫瘍学注射剤、免疫製剤、および類似のスペシャルティ製品が継続的モニタリングを伴う検証済みの2℃~8℃ルートに依存しており、一般的なフレート事業者よりもプレミアム事業者の価値を高めるためです。バイオシミラーの承認も、多くの購入者が当初予想していたよりも高い取り扱い強度をもたらしています。なぜなら、新たな並行SKUが競合するオリジネーター製品と同じ冷蔵管理を必要とすることが多いためです。21 CFR第211条に基づくFDAの保管・流通要件は、工場出荷時だけでなく輸送全体を通じて温度管理を製品品質に結びつけています[1]「温度モニタリング規制アップデート — 2026年6月」、Temperature Indicators Ltd、temperature-indicators.co.uk。実際には、これにより米国ヘルスケアコールドチェーンロジスティクス市場において、コンプライアンスグレードのコールドチェーン能力がバックエンドのサポート機能ではなく、コアサービスラインとなっています。

細胞・遺伝子療法の商業化

米国ヘルスケアコールドチェーンロジスティクス市場は、細胞・遺伝子療法によって全く異なる運用モデルへの移行を迫られています。これらの輸送の多くが患者固有かつ時間的制約があるためです。従来のバッチ医薬品とは異なり、多くの自家療法は採取センター、製造業者、治療施設間を移動する一品一様の製品あり、配送の失敗は臨床的・商業的価値の両方を消失させる可能性があります。必要な温度条件は多くの場合-70℃から-150℃の範囲であり、標準的な医薬品施設の限界を超えており、恒久的な設備がまだ整っていない場所でのモジュール式医療用クライオジェニック設備への需要を高めています。DHL Groupはこの変化を2025年に認識し、臨床試験および細胞・遺伝子療法ロジスティクスのスペシャリストであるCryoPDPと、200か所以上の拠点を持つ大規模な米国ファイナルマイルフットプリントを追加したSDS Rxを買収しました。治療へのアクセスが少数のエリート学術センターを超えて広がるにつれ、米国ヘルスケアコールドチェーンロジスティクス市場は、クライオジェニックの経験が限られた病院にも超低温対応を拡大しなければなりません。この拡大は、米国の二次市場全体で最も明確な運用上のギャップの一つであり続けています。

スペシャリスト3PLおよびデジタル可視化スタックへのアウトソーシング

米国ヘルスケアコールドチェーンロジスティクス市場では、ポートフォリオ要件が社内流通チームの適応速度を上回るペースで変化しているため、より多くのメーカーがロジスティクスの複雑性をスペシャリスト3PLに委ねるようになっています。EVERSANAは2025年4月、テネシー州メンフィスに35万8,000平方フィートのcGDP認定流通センターを開設し、コールドチェーン保管能力を2倍以上に拡大し、AI対応ロボットフルフィルメントを追加することで、このスペシャリストモデルを拡大しました。アウトソーシングの決定は労働力や建設コストだけの問題ではなく、メーカーはIoT温度センシング、例外管理、シリアライゼーションサポート、および監査対応記録を組み合わせた単一プラットフォームをますます求めてます。DSCSAの相互運用性要件は、卸売・調剤チェーン全体のデータ整合性の最低基準を引き上げることで、この移行を強化しています[2]「医薬品サプライチェーンセキュリティ法(DSCSA)」、米国食品医薬品局、fda.gov。チャネル管理、温度管理、デジタルトレーサビリティを単一システムに統合できる事業者が、新製品上市のより大きなシェアを獲得しています。このパターンにより、デジタル可視化は米国ヘルスケアコールドチェーンロジスティクス市場における直接的な商業的差別化要因となっています。

ワクチン、血漿、その他の高品質温度管理フロー

米国ヘルスケアコールドチェーンロジスティクス市場は、より高付加価値のスペシャルティ量が加わる前でも、ネットワーク稼働率を安定させるベース負荷としてワクチンおよび血漿ロジスティクスに依然として依存しています。CDCのガイダンスは、製造保管から輸送を経て医療提供者サイトまで、ワクチンコールドチェーンの継続的な管理を要求しており、範囲外の読み取りが発生した場合は調査と廃棄の可能性が生じます。McKessonがCDCワクチン流通請負業者としての役割を担っていることは、政府連携のコールドチェーン契約が、小規模な競合他社がアクセスしにくい継続的な収益源を生み出すことを示しています。血液および血漿フローは、複数の引き渡しポイントにわたって厳格な温度管理と適合性追跡を必要とするため、さらなる運用上の厳格さを加えています。これらのフローを合わせることで、事業者はプレミアムバイオロジクスや治験輸送がネットワークに入る前に固定費を回収するための冷蔵稼働フロアを確保できます。このベースは、新しいスペシャルティセグメントがより速く成長する中でも、米国ヘルスケアコールドチェーンロジスティクス市場において規模が依然として重要である理由の一つです。

制約要因の影響分析*

| 制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資、エネルギー、および検証コスト | -1.4% | 全国規模 | 長期(4年以上) |

| 熟練労働者不足と温度逸脱リスク | -0.9% | 全国規模、南西部および南東部の拡大市場で深刻 | 中期(2~4年) |

| USPルート適格性確認とデータ整合性の負担 | -0.7% | 全国規模 | 長期(4年以上) |

| 先進療法向けケアサイトのクライオジェニック対応ギャップ | -0.8% | 全国規模、北東部および中部大西洋岸以外で最大のギャップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資、エネルギー、および検証コスト

米国ヘルスケアコールドチェーンロジスティクス市場は、コンプライアンスに適合した超低温設備の建設コストの高さによって依然として制約されています。-80℃から-150℃で稼働するクライオジェニック保管には、特殊な機械システム、バックアップ電源、および継続的なモニタリングが必要であり、施設建設コストは標準的なコールドストレージコストより30%から50%高くなる可能性があると推定されています。ディープフローズンおよび超低温ゾーンはパレットあたりの冷蔵保管コストの3倍から5倍かかる可能性があるため、運用コストも高くなります。FDAの適正製造規範規則およびUSP一般章1079.4に基づく適格性確認要件はさらなる層を加えており、各サイトは商業的取り扱いを開始する前に温度マッピングと性能適格性確認を完了しなければなりません[3]「一般章 <1079.4> 保管エリア適格性確認のための温度マッピング」、米国薬局方、usp.org。これにより、資本投入から収益創出まで12か月から24か月のギャップが生じることが多く、より強固なバランスシートを持つ事業者に参入が絞られます。このコスト障壁は、米国ヘルスケアコールドチェーンロジスティクス市場において供給を逼迫させる一方で、既存事業者の価格決定力を保護しています。

熟練労働者不足と温度逸脱リスク

米国ヘルスケアコールドチェーンロジスティクス市場は、規制対応のコールドチェーン業務が検証、品質システム、および逸脱レビューを理解する人材を必要とするため、労働力の課題にも直面しています。必要な役割には、検証エンジニア、規制担当スタッフ、保管連鎖スペシャリスト、温度逸脱調査担当者が含まれますが、供給はネットワーク拡大のペースに追いついていません。2025年8月1日に発効した改訂版USP一般章1079.2は、逸脱評価規則を厳格化し、文書化要件を明確化し、逸脱管理における平均動態温度の誤用に対して警告しました。これは、すべての逸脱がより正式なレビュープロセスを必要とすることを意味し、人員配置が不十分な場合にスループットを低下させる可能性があります。労働力のギャップと逸脱リスクは相互に強化し合っており、訓練が不十分であれば取り扱いミスの可能性が高まり、すべての逸脱が希少な技術的時間を消費します。構造化されたトレーニングとAI主導の例外管理を組み合わせた事業者は、米国ヘルスケアコールドチェーンロジスティクス市場においてそのギャップを商業的プレミアムに転換しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ロジスティクス機能別:輸送が量を牽引し、付加価値サービスが成長をリード

輸送は2025年のロジスティクス機能別米国ヘルスケアコールドチェーンロジスティクス市場規模の46.25%を占め、このカテゴリーで最大の機能プールとなりました。日常的な医薬品補充が依然として卸売業者、薬局、スペシャルティ流通業者にサービスを提供する密なトラックネットワークと温度管理ルートに依存しているため、道路フレートが輸送内でトップの地位を占めました。航空フレートは、時間的制約のあるバイオロジクスおよび細胞・遺伝子療の輸送がプレミアムスピードと取り扱い規律を依然として必要とするため、輸送内で最高の輸送単価を生み出しました。海上および内陸水路輸送は、主に沿岸製造サイトと流通ハブ間を移動するバルク血漿タンパク質およびバルク原薬フローに関連して、ヘルスケアコールドチェーン価値の小さな部分にとどまりました。鉄道も特定のルートで実用的な関連性を示し始めており、特にJ.B. Huntが2025年にメキシコのモンテレイとペンシルベニア州間で非検査必要温度管理商品向けのインターモーダル冷蔵サービスを開始した後に顕著になりました。

付加価値サービスは2031年までに8.38%のCAGRで拡大すると予測されており、米国ヘルスケアコールドチェーンロジスティクス市場で最も成長の速い機能セグメントとなっています。成長は二次包装、キッティング、シリアライゼーションサポート、臨床保留管理、および返品処理から生まれており、これらはすべてバンドルされたサポートタスクではなく請求可能なサービスになりつつあります。スペシャルティ医薬品ポートフォリオが同一建物内に冷蔵、冷凍、および管理室温ゾーンを必要とするようになったため、倉庫保管・流通は依然として2番目に大きな機能です。より重要な変化は質的なものであり、事業者はもはや単に床面積と冷却能力だけを販売しているわけではありません。米国ヘルスケアコールドチェーンロジスティクス産業において、倉庫保管はリアルタイムの在庫可視性、監査対応記録、および予測的在庫管理が価格設定と顧客維持を左右する情報豊富なサービスへとシフトしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

温度タイプ別:アンビエントが量を支配するが、超低温が新たな成長エンジン

アンビエント管理は2025年の温度タイプ別米国ヘルスケアコールドチェーンロジスティクス市場シェアの46.62%を占めており、米国のヘルスケアコールドチェーンが冷蔵バイオロジクスだけにとどまらない広がりを持つことを示しています。量の大部分には、冷蔵環境ではなく厳格に管理されたアンビエント環境で移動するOTC製品、管理室温療法、および経口製剤が含まれます。チルド(0℃~5℃)および冷凍(-18℃~0℃)帯が次の層を形成し、ワクチン、血漿タンパク質、および従来のスペシャルティ医薬品トラフィックによって支えられています。このミックスは、米国ヘルスケアコールドチェーンロジスティクス市場が単一の温度プロファイルではなく、柔軟なマルチ温度インフラに依存し続ける理由を説明しています。また、ネットワーク設計が大量補充と高品質スペシャルティ輸送の両方を同時にサポートしなければならない理由も示しています。

-20℃以下のディープフローズンおよび超低温帯は2031年までに11.55%のCAGRで成長すると予測されており、米国ヘルスケアコールドチェーンロジスティクス市場の温度タイプの中で最も速いペースです。この成長は、製品の完全性が従来のバイオロジクスに使用される範囲をはるかに下回る条件に依存することが多い細胞・遺伝子療法の商業化の波を反映しています。加速の一部は低い歴史的ベースから来ていますが、より多くの承認済み先進療法が商業流通に入っているため、基本的な方向性は依然として構造的です。Cryoportの2026年第1四半期の業績と、カリフォルニア州サンタアナにおけるグローバルサプライチェーンセンターの2026年第4四半期開設計画は、インフラ事業者が需要が完全に到来する前に超低温設備を拡大していることを示しています。超低温ルートの米国ヘルスケアコールドチェーンロジスティクス市場規模は現在もアンビエントおよびチルドカテゴリーより小さいですが、将来の拡大において最も戦略的に重要なポケットの一つになりつつあります。

製品タイプ別:バイオ医薬品がシェアを支配し、細胞・遺伝子療法がフロンティアを定義

バイオ医薬品は2025年の製品タイプ別米国ヘルスケアコールドチェーンロジスティクス市場規模の44.2%を占め、市場で最大の製品セグメントとなりました。この地位は、主要な支払者および医療提供者チャネル全体でスペシャルティ処方集を支えるモノクローナル抗体、融合タンパク質、組換えホルモン、およびバイオシミラーの商業規模を反映しています。医薬品は、より広いカテゴリーとして2番目に大きなセグメントにとどまりましたが、単位あたりのコールドチェーン強度はバイオ医薬品より低いままでした。ワクチン、臨床試験材料、医療機器、動物用医薬品、血液・血漿、診断製品、および関連カテゴリーが合わさって、サービスミックスがいかに広くなったかを示しています。その結果、バイオ医薬品がベースラインの需要プロファイルを設定しているにもかかわらず、米国ヘルスケアコールドチェーンロジスティクス市場はもはや狭いバイオロジクスニッチによって定義されていません。

細胞・遺伝子療法は2031年までに13.69%のCAGRで拡大すると予測されており、製品カテゴリーの中で最も速い成長を大きな差で記録しています。Thermo Fisher Scientificは2026年4月、マサチューセッツ州プレインビルに29万平方フィートのバイオプロセスデザインセンターを開設し、4,000平方フィートのバイオロジクス実験室とトレーニングスペースを追加することで、この先進療法エコシステムを強化しました。この動きは、特に患者への到達時間が重要な場合に、上流のバイオ生産と下流のコールドチェーン実行の間のより緊密な物理的連携を示しています[4]「Thermo Fisher Scientific、生命を変える療法の提供を加速するために米国フラッグシップバイオプロセスデザインセンターを開設」、BusinessWire、businesswire.com。臓器および人体組織は量的には小さいままですが、ロジスティクスの失敗が取り返しのつかないものであるため、輸送単位あたりの緊急性は最も高いままです。米国ヘルスケアコールドチェーンロジスティクス産業において、これらのプレミアム緊急ルートは専用医療クーリエシステムと厳格な保管連鎖管理を持つ事業者を引き続き優遇しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

目的地別:国内フローが支配するが、国際ルートが加速

国内フローは2025年の目的地別米国ヘルスケアコールドチェーンロジスティクス市場シェアの84.84%を占め、市場が依然として主に国内生産と消費を中心に構築されていることを確認しています。米国は最大の医薬品消費国であると同時に主要な国内製造国でもあり、これが自然と広範な全国流通システムを生み出しています。国内優位性はDSCSA可視性の実際的なメリットによっても強化されており、国内ルートはより複雑な国際チェーンよりも監視と標準化が容易です。中西部と北東部は引き続き主要なハブアンドスポークの拠点であり、シカゴ、インディアナポリス、フィラデルフィア・ニュージャージー回廊が米国大陸の大部分にわたって翌日医薬品到達を支えています。このネットワーク密度は、国境を越えた需要が高まる中でも、米国ヘルスケアコールドチェーンロジスティクス市場に強固な国内基盤構造を与えています。

国際フローは2031年までに8.69%のCAGRで成長すると予測されており、全体成長率を上回っています。米国拠点の受託製造からの輸出成長と、メキシコとの活発な医薬品貿易ルートが、このセグメントが速く前進している主な理由です。テキサス州のラレドポートは国境を越えたコールドチェーン貿易で1日約8,000台のトレーラーを処理し、メキシコと米国間の温度管理フローの主要な陸上ゲートウェイとして機能しています。DHL Groupは2026年2月、ブリュッセルとシンシナティ間で週6日運航する専用ボーイング777フレーターを就航させ、大西洋横断サポートを強化しました。このような専用設備は、国内フローが支配的であり続けても、国際ルートに関連する米国ヘルスケアコールドチェーンロジスティクス市場規模が戦略的重要性を高め続けることを示唆しています。

エンドユーザー別:医薬品メーカーが収益基盤をリードし、バイオ医薬品が市場を上回るペースで成長

医薬品メーカーは2025年エンドユーザー別米国ヘルスケアコールドチェーンロジスティクス市場シェアの56.2%を占め、市場全体で最大の収益基盤を持ちました。このリードは、温度管理が必要な製品量の大部分が、全国ネットワーク全体で移動させるために売・流通パートナーに依存するメーカーから依然として発生しているという事実を反映しています。この構造は、McKessonやCardinal Healthなどの企業が流通活動とコールドチェーン取り扱いを組み合わせる大規模な組み込みサービス関係に見られます。Cardinal Healthは2025年9月、インディアナポリスに従業員を冷蔵ゾーンの外に保つよう設計されたロボット保管・検索システムを備えた新しい主力フォワード流通センターを発表することで、この大量メーカーモデルを強化しました。

バイオ医薬品メーカーは2031年までに8.27%のCAGRで成長すると予測されており、米国ヘルスケアコールドチェーンロジスティクス市場のエンドユーザーコホートの中で最も速いペースです。その成長は、バンドルされた卸売モデルよりも深い温度可視性と厳格な管理を提供できる、より独自の流通プログラムへのシフトを反映しています。病院・クリニック、病院・小売薬局、ヘルスケア流通業者・卸売業者は依然として重要な需要プールですが、各グループは患者近接性とロジスティクスの複雑性のバランスによって異なる形で形成されています。信頼性の高いコールドチェーン実行が処方集アクセスとメーカー関係に影響を与えるようになっているため、スペシャルティ薬局チェーンと病院外来調剤プログラムの間の競争的緊張が高まっています。このダイナミクスにより、米国ヘルスケアコールドチェーンロジスティクス市場は単純な輸送量だけでなく、ケア設定、チャネル管理、および製品の複雑性の変化と密接に結びついています。

地域分析

北東部は2025年の米国ヘルスケアコールドチェーンロジスティクス市場シェアの26.84%を占め、最大の地域クラスターとなりました。そのリードは、ニュージャージー州、ペンシルベニア州、マサチューセッツ州全体にわたる医薬品製造、研究開発活動、学術医療センター、およびスペシャルティ薬局の高い集積から生まれています。この地域的密度は、製造サイト、治療センター、および高付加価値流通ルートが物理的に互いに近接したままである自己強化システムを生み出しています。ニューアーク・リバティー国際空港とフィラデルフィア国際空港も、輸入原薬と輸出完成品の航空ゲートウェイとして機能することで地域を強化しています。これにより北東部は単なる国内需要センターを超え、米国ヘルスケアコールドチェーンロジスティクス市場をグローバルな医薬品トラフィックと結びつけています。

南東部は、ネットワークの深さとルートの柔軟性を継続的に改善する主要な流通投資の恩恵を受けています。2025年に開設されたEVERSANAのメンフィスサイトは、35万8,000平方フィートのcGDP認定設備を追加し、同社のコールドチェーン保管フットプリントを2倍以上に拡大しました。中西部は戦略的な交差点であり続けており、GEODISは2026年4月にシカゴ・オヘア空港に5,200平方フィートの温度管理ゾーンを備えた7万8,000平方フィートのヘルスケアコールドチェーンクロスドック施設を開設することでその役割を強化しました。Kuehne+Nagelは2026年6月、自社管理航空フレートネットワークでシカゴからフランクフルトへの週次ルーティングを通じて中西部の役割をさらに拡大しました。西海岸では、カリフォルニア州のベイエリアとサンディエゴが引き続き密なスペシャルティ医薬品調剤と臨床試験活動を支援し、プレミアム航空設備を十分に活用しています。

南西部は2031年までに8.93%のCAGRで成長すると予測されており、市場における米国地域の中で最も速いペースです。成長は、テキサス・メキシコ国境回廊を通じたニアショア医薬品フロー、大規模人口センターにおけるGLP-1調剤の高い集中度、およびアリゾナ州とテキサス州でのグリーンフィールド投資によって支えられています。ラレドポートは北米医薬品商業の主要な陸上コールドチェーンノードとして機能するため、この動向の中心であり続けています。Cryoportのカリフォルニア州サンタアナにおけるグローバルサプライチェーンセンターの2026年第4四半期開設計画も、カリフォルニア州の臨床プログラムが拡大し続ける中で、西部に先進療法のより強固な拠点を提供します。

競争環境

米国ヘルスケアコールドチェーンロジスティクス市場は上位では適度に集中していますが、20社以上の特定された事業者が依然として競合する中間市場およびスペシャルティニッチ全体では分散したままです。UPS Healthcare、FedEx、DHL Groupは、小規模な競合他社が対応できないネットワークに資金を投入できるため、大規模な航空フレートと全国地上カバレッジで最も強いポジションを維持しています。UPSは2025年にAndlauer Healthcare Groupを16億米ドルで買収し、北米全体にわたるスペシャルティコールドチェーン輸送と3PL能力を追加することで、このスケールモデルを強化しました。DHL Groupは2025年にCryoPDPとSDS Rxを買収し、スペシャリスト細胞・遺伝子療法能力と200か所以上の米国拠点を持つファイナルマイルヘルスケアフットプリントを追加することで、同様の拡大経路を使用しました。FedExは異なるルートを取り、2025年に新たな年間ヘルスケアロジスティクス収益4億米ドルを報告し、グローバルハブとランプ全体でIATA CEIV医薬品企業認証を取得しました。

Cencora、McKesson、Cardinal Healthなどの統合流通業者は、発送元に近く、組み込まれた卸売契約に近い位置にいるため、米国ヘルスケアコールドチェーンロジスティクス市場において別の重要な層を占めています。その地位はエンドユーザーへの強いアクセスを与えますが、可視性と逸脱パフォーマンスが規模だけよりも重要な複雑なバイオロジクスおよび先進療法ルートでは、純粋なスペシャリストが依然として圧力をかけています。Cryoport SystemsとMarkenは、超専門的な輸送と臨床ロジスティクスが大手総合事業者が同じサービスレベルで標準化することが難しいため、このスペシャリストエッジの関連する例として残っています。次のホワイトスペースは、クライオジェニックサイトサポートとデータサービスが交わる場所にあるように見えます。なぜなら、クライオジェニック設置、サイト準備評価、スタッフトレーニング、およびリアルタイムの細胞・遺伝子療法保管連鎖管理を一つのマネージドプラットフォームで明確に支配する単一の事業者がいないためです。これらの要素を組み合わせられる事業者は、治療センターが少数の主要バイオテクノロジーハブを超えて拡大するにつれて、不均衡に大きなポジションを獲得する可能性があります。

テクノロジー主導の可視化スペシャリストも、物理的ロジスティクスとIoTモニタリング、予測的例外管理、およびブロックチェーン型保管連鎖ツールを組み合わせることで競争を形成しています。これらのツールは、完全に独自のデジタルスタックに資金を投入できないが、監査グレードのパフォーマンスを依然として必要とする中規模事業者にとって特に関連性があります。認証は航空フレートアクセスにおける別の実際的なフィルターとなっており、IATAのCEIV医薬品フレームワークは現在、主要な医薬品入札に重要な規模でUPS Healthcare、FedEx、Kuehne+Nagelによって保有されています。このコンプライアンス認証を持たない小規模事業者は、ルート価格で競争できる場合でも、規制入札から除外される可能性が高くなります。これにより米国ヘルスケアコールドチェーンロジスティクス市場はスペシャリストに開かれたままですが、ニッチカバレッジから全国規制規模への移行を試みる者にとっての参入障壁も高まっています。

米国ヘルスケアコールドチェーンロジスティクス産業のリーダー

-

United Parcel Service of America, Inc. (UPS)

-

FedEx

-

DHL Group

-

Cencora

-

McKesson

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Kuehne+Nagelは、2026年6月より自社管理航空機ネットワーク「Inspire」の一環としてシカゴからフランクフルトへの週次ルーティングを開始し、大西洋を越えて2つの主要医薬品流通ハブを直接結び、管理された設備と頻度で時間的制約のあるヘルスケア輸送をサポートしています。

- 2026年4月:Thermo Fisher Scientificは、マサチューセッツ州プレインビルに米国フラッグシップバイオプロセスデザインセンターを開設しました。29万平方フィートの統合施設で、4,000平方フィートのバイオロジクス実験室とトレーニングスペースを追加し、ワクチンおよび細胞・遺伝子療法のエンドツーエンドのバイオ生産をサポートするよう設計されており、先進療法の製造とコールドチェーンロジスティクスの共同立地を加速しています。

- 2026年4月:GEODISは、イリノイ州シカゴのオヘア国際空港に南北アメリカ初の専用ヘルスケアコールドチェーンクロスドック施設を発表しました。7万8,000平方フィートのコンテナフレートステーションで、5,200平方フィートの温度管理ゾーンを備え、GEODISの170か国ネットワーク全体の医薬品航空・海上輸入輸出に専用で対応しています。

- 2026年2月:DHL Groupは、20億ユーロ(22億米ドル)のDHL Health Logistics投資の一環として、ブリュッセル(BRU)とシンシナティ(CVG)間で週6日運航する専用ボーイング777フレーターを就航させ、欧州の主要医薬品ゲートウェイと成長する米国ライフサイエンスハブ間でGDP準拠のエンドツーエンドコールドチェーンを提供しています。

米国ヘルスケアコールドチェーンロジスティクス市場レポートの範囲

| 輸送 | 道路 |

| 航空 | |

| 海上および内陸水路 | |

| 鉄道 | |

| 倉庫保管・流通 | |

| 付加価値サービスおよびその他 |

| チルド(0~5℃) |

| 冷凍(-18~0℃) |

| アンビエント |

| ディープフローズン・超低温(-20℃未満) |

| 医薬品 | 処方薬およびスペシャルティ医薬品 |

| OTC医薬品 | |

| バイオ医薬品(バイオロジクスおよびバイオシミラー) | |

| ワクチン | |

| 臨床試験材料 | |

| 細胞・遺伝子療法 | |

| 医療機器 | |

| 動物用医薬品 | |

| 血液、血漿および血液成分 | |

| 診断・検査製品 | |

| 臓器および人体組織 | |

| その他 |

| 国内 |

| 国際 |

| 医薬品メーカー |

| バイオ医薬品メーカー |

| 病院・クリニック |

| 病院・小売薬局 |

| ヘルスケア流通業者・卸売業者 |

| その他 |

| 北東部 |

| 南東部 |

| 中部 |

| 南西部 |

| 西部 |

| ロジスティクス機能別 | 輸送 | 道路 |

| 航空 | ||

| 海上および内陸水路 | ||

| 鉄道 | ||

| 倉庫保管・流通 | ||

| 付加価値サービスおよびその他 | ||

| 温度タイプ別 | チルド(0~5℃) | |

| 冷凍(-18~0℃) | ||

| アンビエント | ||

| ディープフローズン・超低温(-20℃未満) | ||

| 製品タイプ別 | 医薬品 | 処方薬およびスペシャルティ医薬品 |

| OTC医薬品 | ||

| バイオ医薬品(バイオロジクスおよびバイオシミラー) | ||

| ワクチン | ||

| 臨床試験材料 | ||

| 細胞・遺伝子療法 | ||

| 医療機器 | ||

| 動物用医薬品 | ||

| 血液、血漿および血液成分 | ||

| 診断・検査製品 | ||

| 臓器および人体組織 | ||

| その他 | ||

| 目的地別 | 国内 | |

| 国際 | ||

| エンドユーザー別 | 医薬品メーカー | |

| バイオ医薬品メーカー | ||

| 病院・クリニック | ||

| 病院・小売薬局 | ||

| ヘルスケア流通業者・卸売業者 | ||

| その他 | ||

| 地域別 | 北東部 | |

| 南東部 | ||

| 中部 | ||

| 南西部 | ||

| 西部 | ||

レポートで回答される主要な質問

2031年に向けて米国ヘルスケアコールドチェーンロジスティクスの成長を牽引しているものは何ですか?

成長は、バイオロジクスの拡大、細胞・遺伝子療法の商業化、GLP-1注射剤の補充、国内製造の再オンショアリング、およびより厳格なコンプライアンス要件によって支えられています。このセクターは2026年の480.49億米ドルから2031年には700.03億米ドルへと7.63%のCAGRで上昇すると予測されています。

現在最大のロジスティクス機能はどれですか?

輸送が最大の機能であり、2025年の総収益の46.25%を占めています。そのリードは、日常的な道路ベースの補充と時間的制約のあるバイオロジクスおよび先進療法向けのプレミアム航空フレートによって支えられています。

米国ヘルスケアコールドチェーンロジスィクス分野で最も速く成長している温度帯はどれですか?

-20℃以下のディープフローズンおよび超低温セグメントが2031年までに11.55%のCAGRで最も速い成長を記録すると予想されています。そのペースは細胞・遺伝子療法の商業的拡大と密接に結びついています。

国内フローが依然として国際ルートよりはるかに大きい理由は何ですか?

国内フローは2025年の総活動の84.84%を占めており、米国が大規模な医薬品生産国であると同時に最大のエンドマーケットでもあるためです。国際回廊は依然として8.69%のCAGRでより速く成長しており、輸出成長とメキシコとの国境を越えた貿易が牽引しています。

サービスプロバイダーにとって最も重要なエンドユーザーはどれですか?

医薬品メーカーは2025年に56.20%のシェアで最大のエンドユーザーグループであり続け、バイオ医薬品メーカーは8.27%のCAGRで最も速く成長するコホートです。このミックスは、流通需要におけるスペシャルティおよび高分子療法の比重の増大を反映しています。

先進療法ロジスティクスプロバイダーにとって最大の運用上の課題は何ですか?

主要な課題は輸送能力だけでなく、ケアサイトの準備状況にもあります。主要なバイオテクノロジークラスター以外の多くの病院は、先進療法を大規模に取り扱う前に、クライオジェニック機器、訓練されたスタッフ、および正式な受け入れプロトコルを必要としています。

最終更新日: