ドイツ医療用コールドチェーン物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

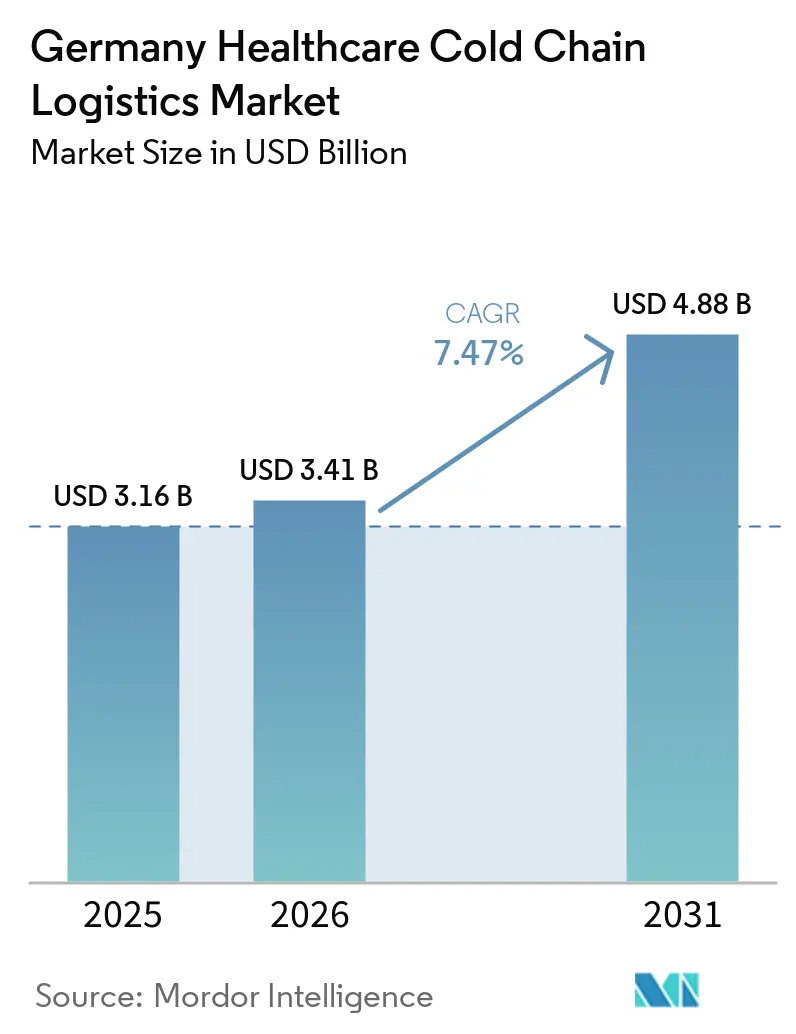

| 基準年の市場規模 (2025) | 3.16 十億米ドル |

| 市場規模 (2026) | 3.41 十億米ドル |

| 市場規模 (2031) | 4.88 十億米ドル |

| 成長率 (2026 - 2031) | 7.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ医療用コールドチェーン物流市場分析

ドイツ医療用コールドチェーン物流市場規模は、2025年の31.6億米ドルから2026年には34.1億米ドルに増加し、2031年までに48.8億米ドルに達する見込みで、2026年から2031年にかけてCAGR 7.47%で成長すると予測されています。

ドイツ医療用コールドチェーン物流市場の成長は、バイオ医薬品のより広範な利用、EU医薬品適正流通基準(GDP)規則に基づく厳格なコンプライアンス要件、および先進治療に向けた極低温処理の需要増大と密接に関連しています。ドイツ医療用コールドチェーン物流市場は、医療グレードの温度管理、文書化、および取り扱い精度が標準的なコールドチェーン資産では代替困難であるため、引き続き投資を集めています。ALBVVG安全在庫要件は、主要な医薬品ハブ近辺でのGDP準拠の保管、クロスドッキング、および在庫管理に対する需要を押し上げています。デジタルによる可視化も中核的な業務要件となっており、監視付き輸送、シリアル化された文書管理、および温度追跡を一つのワークフローに統合できる大規模事業者に優位性をもたらしています。エネルギーコスト、労働力不足、スペース制約が依然として利益率を圧迫しているものの、ドイツ医療用コールドチェーン物流市場は規制に基づく需要と、流通チェーン全体を通じて専門的な取り扱いを必要とする製品カテゴリーによって支えられています。

主要レポートのポイント

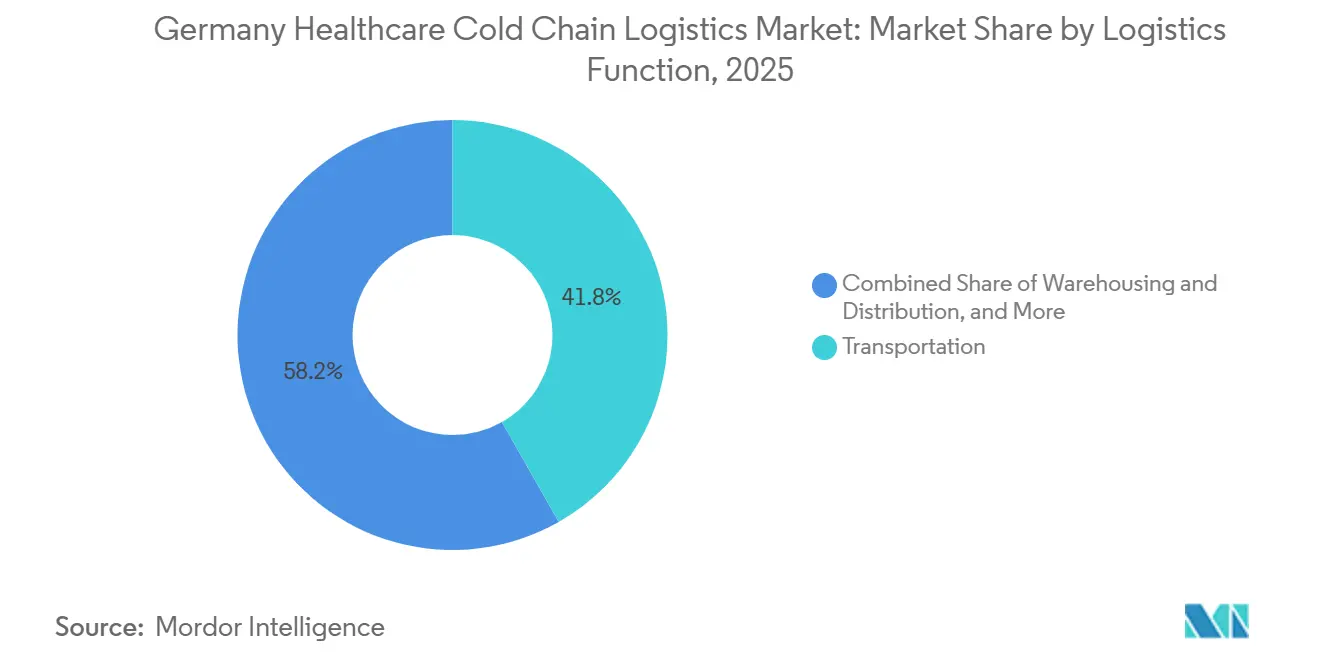

- 物流機能別では、輸送が2025年のドイツ医療用コールドチェーン物流市場シェアの41.78%を占め、付加価値サービスが2031年までのCAGRで最高の8.22%を記録する見込みです。

- 温度タイプ別では、チルドが2025年のドイツ医療用コールドチェーン物流市場シェアの48.12%を占め、冷凍が2031年までのCAGRで最速の11.39%を記録する見込みです。

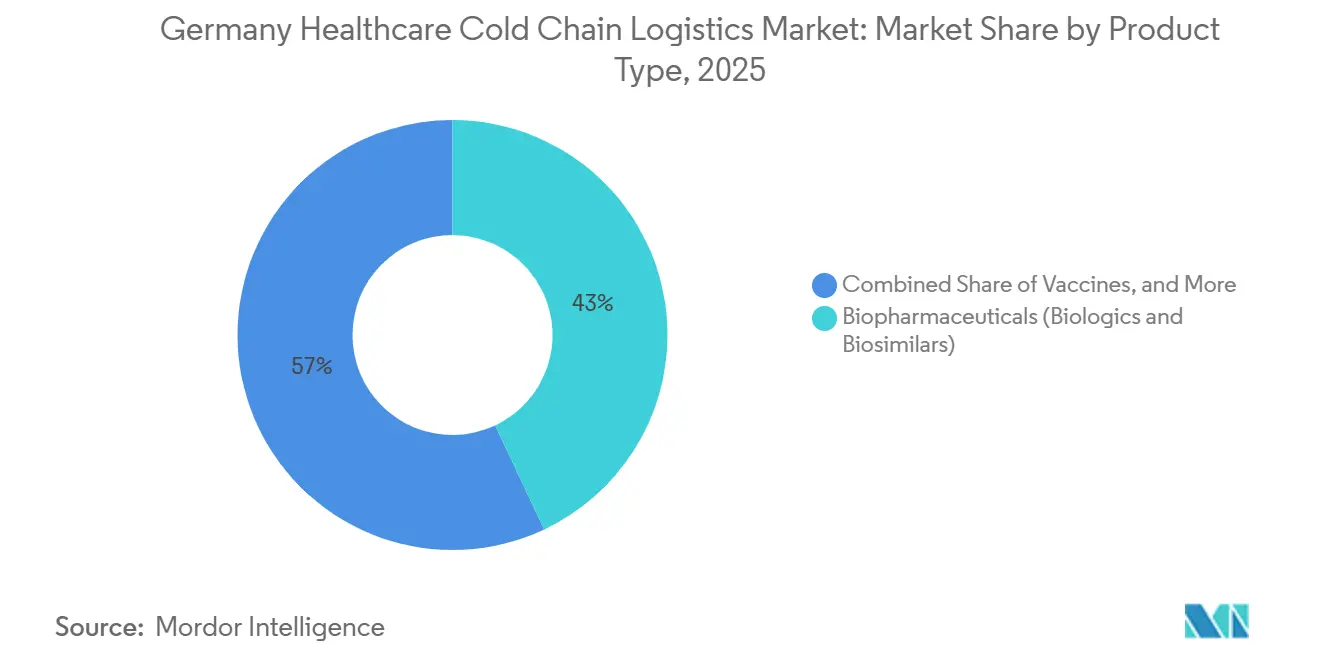

- 製品タイプ別では、バイオ医薬品が2025年のドイツ医療用コールドチェーン物流市場規模の42.98%をリードし、細胞・遺伝子治療が2031年までにCAGR 13.53%で拡大すると予測されています。

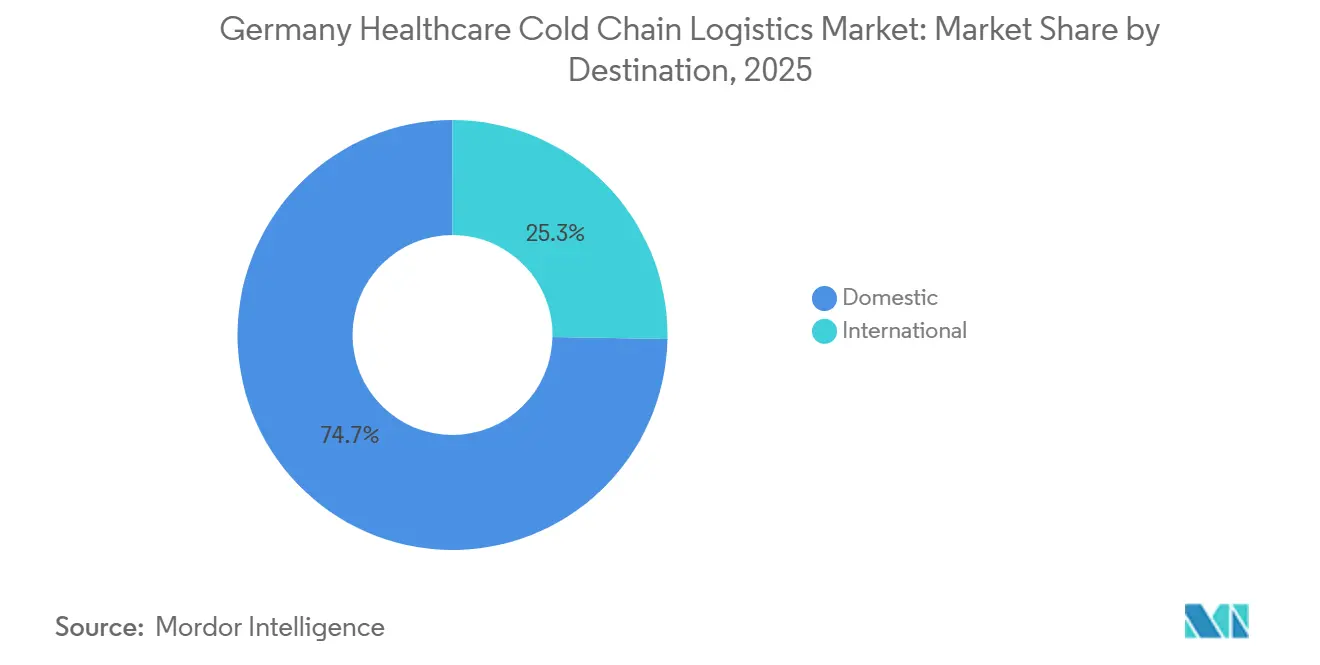

- 仕向地別では、国内流通が2025年のドイツ医療用コールドチェーン物流市場シェアの74.70%を占め、国際ルートが2031年までのCAGRで最高の8.53%を記録する見込みです。

- エンドユーザー別では、バイオ医薬品企業が2025年のドイツ医療用コールドチェーン物流市場規模の36.35%を占め、バイオ医薬品メーカーが2031年までのCAGRで最速の8.11%を記録する見込みです。

- 地域別では、ノルトライン=ヴェストファーレン州が2025年のドイツ医療用コールドチェーン物流市場シェアの24.11%を占め、バイエルン州が2031年までのCAGRで最高の8.77%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ医療用コールドチェーン物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクスおよびバイオシミラーの数量成長 | +2.10% | ライン=ルール、ミュンヘン、フランクフルト回廊に集中した全国規模 | 中期(2〜4年) |

| ワクチン、血液製剤、および専門治療のコールドフロー | +1.20% | ノルトライン=ヴェストファーレン州の病院ネットワークとバーデン=ヴュルテンベルク州の血液サービスを主要ノードとした全国規模 | 中期(2〜4年) |

| 電子処方箋および在宅配送の拡大 | +0.80% | ベルリン、ミュンヘン、ハンブルク、ケルンの都市部に集中した全国規模 | 期(2年以内) |

| GDPに基づくデジタル可視化の高度化 | +0.70% | EMEAへの強い波及効果を伴うグローバル規模、ドイツはコンプライアンス先進国として主導 | 長期(4年以上) |

| ALBVVG安全在庫義務によるコールド在庫ノードの需要増大 | +0.90% | ドイツ全土の病院薬局および医薬品卸売業者を対象とした全国規模 | 短期(2年以内) |

| 細胞・遺伝子治療および精密腫瘍学クラスターの整備 | +1.30% | バイエルン州、ノルトライン=ヴェストファーレン州、バーデン=ヴュルテンベルク州への波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオロジクスおよびバイオシミラーの数量成長

ドイツのバイオロジクスおよびバイオシミラーの製造基盤は、標準的な物流システムでは対応できない需要を生み出しています。バイオシミラーの開発コストは3億ユーロ(3.24億米ドル)に達することがあり、その技術的複雑性は輸送、保管、調剤にまで及びます。これらの製品は、原産地から使用地点まで2℃〜8℃の継続的な温度管理が必要であり、温度逸脱が生じた場合はバッチが無効となり、法的責任が生じる可能性があります。ドイツのGKV主導の代替慣行も、全国19,000の薬局とメーカーを結ぶGDP認定ルートの数を増加させています。このパターンにより、既に検証済みのインフラ、文書化された温度管理、および確立されたGDPワークフローを持つ事業者に取引量が集中しています[1]「ヒト用医薬品の適正流通基準に関するガイドライン」、欧州連合官報、eur-lex.europa.eu。

ALBVVG安全在庫義務によるコールド在庫ノードの需要増大

ドイツ医療用コールドチェーン物流市場は、2025年から2026年にかけて有効なALBVVG備蓄フレームワークによっても押し上げられており、後発医薬品のリベート対象品目に対して6ヶ月分の備蓄が義務付けられています。2026年のScientific Reports誌の分析では、この備蓄の年間コストは1億6,300万ユーロ(1.76億米ドル)と推定されており、医薬品出荷の17%〜31%が温度管理を必要とすることから、コールドチェーン製品が対象在庫管理単位の相当部分を占めています。病院薬局および卸売業者は、主要な医薬品クラスター近辺でGDP準拠の冷蔵室とクロスドッキング能力をすでに拡張しています。Techniker Krankenkasse Lieferklima-Report 2025も、供給信頼性が改善した地域においても倉庫容量が依然として制限要因であることを示しています。この要件により、ドイツ医療用コールドチェーン物流市場には通常の景気循環の影響を受けにくい規制に基づく需要の下限が設けられています。

細胞・遺伝子治療および精密腫瘍学クラスターの整備

先進治療医薬品の商業展開は、極端な温度要件、少量出荷、および厳格な時間枠によって定義されるコールドチェーンのニッチ市場を創出しています。ミュンヘンのバイオテクノロジークラスターは、液体窒素システムでマイナス196℃まで達する保管を含む、GDP認定の超低温・極低温インフラを整備しています。ドイツは現在、自家移植の静脈から静脈への出荷の発送地点および受取地点の両方として機能しており、国内物流プロバイダーへの業務負担を高めています。これらの取り扱いモデルは、同一性の連鎖、患者レベルのトレーサビリティ、および逸脱なしの極低温輸送を管理できる専門キャリアに依存しています[2]「電子処方箋(Elektronisches Rezept)展開状況アップデート」、連邦保健省、bundesgesundheitsministerium.de。

GDPに基づくデジタル可視化の高度化

EU GDPフレームワークは温度逸脱の文書化、調査、および報告を義務付けており、リアルタイム監視がドイツにおける基本的な業務要件となっています。IoT対応データロガー、継続的テレメトリー、およびクラウドベースの保管連鎖記録は、任意のツールから期待されるコントロールへと移行しています。この変化は、ドイツの流通拠点が逸脱の文書化と対応方法についてより厳しい監視に直面するにつれて、より重要性を増しています。DHL Groupの20億ユーロ(21.6億米ドル)の医療物流投資も、コールドチェーンコンプライアンスとエンドツーエンドの可視化におけるITシステムの役割の拡大を示しています。その結果、物理的な輸送と予測アラート、自動レポート、および各出荷区間にわたる監査可能な文書管理を組み合わせたサービス層が形成されています[3]「適正流通基準」、欧州医薬品庁、ema.europa.eu。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 冷蔵エネルギーおよびコンプライアンスコストの圧力 | -0.80% | バイエルン州およびバーデン=ヴュルテンベルク州への影響が最大の全国規模 | 短期(2年以内) |

| GDP認定ドライバーおよび技術者の不足 | -0.50% | フランクフルト、ミュンヘン、デュッセルドルフの医薬品ハブ周辺に集中した全国規模 | 中期(2〜4年) |

| 医薬品ハブ近辺のGDP認定スペースの不足 | -0.40% | バイエルン州、ノルトライン=ヴェストファーレン州、フランクフルト・ライン=マイン | 長期(4年以上) |

| 義務的在庫バッファーによる有効期限切れおよび返品リスクの増大 | -0.30% | 全国の病院薬局および医薬品卸売業者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

冷蔵エネルギーおよびコンプライアンスコストの圧力

エネルギー使用は、ドイツ医療用コールドチェーン物流市場における最も明確な構造的コスト圧力の一つとなっています。LOXXESSは、GDP準拠のコールドチェーン施設において温度管理が総電力消費の最大65%を占める可能性があると述べています。ドイツの高い産業用電力価格は、より大きな購買力を持つグローバルインテグレーターと比較して、小規模な地域事業者にとってこの負担をより吸収しにくいものにしています。Fガスの段階的廃止も、2030年までに低地球温暖化係数(GWP)システムへの車両・施設のアップグレードを強制しており、さらなる資本投資が必要となっています。これらの要因は、改修能力を持たない事業者が認定コールド資産の競争力を維持できなくなる可能性があるため、市場の統合を促進しています。

GDP認定ドライバーおよび技術者の不足

ドイツ医療用コールドチェーン物流市場における労働力不足は、医薬品輸送にGDP訓練を受けた人員が必要であり、場合によってはADRおよび治療特有の取り扱い資格も必要となるため、一般物流よりも深刻です。この要件は、ルート需要を考慮する前から利用可能な労働力を狭めています。この不足により、フランクフル、ミュンヘン、デュッセルドルフなどの高需要回廊において、事業者が合法的に配置できるコンプライアンス対応ルートの数が制限されています。訓練を受けたドライバー、取り扱い担当者、および文書化されたコンプライアンス経歴を持つコールドチェーン技術者を巡る競争が激化するにつれ、賃金圧力が高まっています。研修プログラムは拡大していますが、研修から配置までに要する時間を考えると、短期的な改善は依然として限定的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物流機能別:付加価値サービスがコア輸送より速く成長

輸送は2025年のドイツ医療用コールドチェーン物流市場規模の41.78%を占め、これはドイツがヨーロッパにおける医薬品製造・輸出ゲートウェイとしての役割を反映しています。国内の高速道路網がノルトライン=ヴェストファーレン州、バイエルン州、バーデン=ヴュルテンベルク州の主要医薬品クラスターを高頻度で結んでいるため、道路輸送が主要な輸送手段であり続けました。航空貨物は数量では小規模にとどまりましたが、フランクフルトを経由する時間的制約のあるバイオロジクスおよび細胞・遺伝子治療の出荷がプレミアム価格を要求するため、収益への貢献は不均衡に大きいものでした。鉄道および海上輸送は国内医療流通においては限定的であり、国内の定期配送よりも輸出入フローに多く利用されました。

付加価値サービスは2031年までにCAGR 8.22%で成長すると予測されており、ドイツ医療用コールドチェーン物流市場において最も成長の速い物流機能となっています。この拡大は数量だけでなく、より高い規制上の複雑性から生じています。医薬品顧客は、シリアル化サポート、再ラベリング、文書管理、臨床試験キッティング、および同一性連鎖管理を含むバンドルサービスをますます求めています。倉庫保管・流通は依然として重要な位置を占めていますが、主要ハブ近辺のGDP認定スペースの制限が保管能力の拡大ペースを遅らせています[4]「医薬品倉庫のGDP要件7項目」、Eupry、eupry.com/gdp/gdp-warehouses。

温度タイプ別:チルドが数量をリードしながら冷凍・極低温ニーズが急速に拡大

チルドセグメントは2025年のドイツ医療用コールドチェーン物流市場規模の48.12%を占めました。これは、バイオロジクス、バイオシミラー、ワクチン、血液製剤、および多くの専門注射剤が依然として主に2℃〜8℃の範囲で流通しているためです。ドイツのバイオロジクス処方の増加とバイオシミラーの普及拡大が、この温度帯を大規模に維持しています。このセグメントはまた、GDP規則に基づくチルドチェーンの完全性が厳密な文書化と逸脱管理を必要とするため、重いコンプライアンス義務を負っています。数量とコンプライアンスのこの組み合わせが、チルド取り扱いをドイツ医療用コールドチェーン物流産業の中心に据え続けています。

凍は最も成長の速い温度セグメントであり、2031年までのCAGRは11.39%と予測されています。成長は、mRNA由来のバイオロジクス、冷凍血漿製品、および保存期間を通じてゼロ度以下の取り扱いを必要とするバイオシミラー製剤によって牽引されています。常温フローはより安定していますが、一部の従来製剤がより広い温度許容範囲に移行するにつれて利益率の圧力に直面しています。超低温・極低温物流は依然としてニッチですが、バーデン=ヴュルテンベルク州のヴィースロッホ=ヴァルドルフサイトにおけるMoviantoの2026年のマイナス20℃〜マイナス80℃の超低温能力を含む、的を絞った投資を集めています。

製品タイプ別:バイオ医薬品が規模をリードしながら細胞・遺伝子治療が技術的要求を高める

バイオ医薬品は2025年のドイツ医療用コールドチェーン物流市場シェアの42.98%を占め、モノクローナル抗体、バイオシミラーインスリン、血漿誘導体、および組換えタンパク質におけるドイツの製造の厚みに支えられています。従来の処方薬および専門医薬品は第2位の製品グループであり続け、新しい製剤がバイオロジクスプラットフォームに移行するにつれてより温度感受性が高まっています。バイオシミラーの独占リベート契約を巡る政策議論も、長期的な国内製造の安定性に対する懸念を高めており、これは地域の生産量が国内コールドチェーン密度を支えるため重要です。この製品ミックスにより、ドイツ医療用コールドチェーン物流産業は標準的なジェネリック医薬品フローよりもバイオロジクスの規模拡大と密接に結びついています。

細胞・遺伝子治療は2031年までにCAGR 13.53%で拡大すると予測されており、最も成長の速い製品タイプとなっています。各自家移植出荷が患者固有であり、時間的制約があり、同一性連鎖要件に紐付けられているため、その物流プロファイルは他の医療製品とは大きく異なります。臨床試験材料、ワクチン、医療機器、動物用医薬品、血液・血漿成分、および診断製品はそれぞれ個別の取り扱い規則と需要パターンを追加します。この幅広さにより、ドイツ医療用コールドチェーン物流市場が単一の治療カテゴリーに依存しないため、製品基盤はより強靭性を持っています。

仕向地別:国内流通が規模を提供しながら国際ルートが複雑性を高める

国内流通は2025年のドイツ医療用コールドチェーン物流市場規模の74.70%のシェアを占めました。これは、全国の薬局、病院、および臨床施設が高頻度かつ継続的な需要基盤を生み出しているためです。このネットワークは、ドイツ医療用コールドチェーン物流市場の主要事業者にとって収益の基盤であり続けています。国内の医薬品流通規則およびGDP要件も、検証済みシステム、訓練されたスタッフ、および卸売流通認可ワークフローをまだ持っていないプロバイダーに対して参入障壁を高めています。国内成長は安定していますが、新ルートの創出よりもバイオロジクスの数量増加と義務的在庫積み上げによって牽引されています。

国際ルートは2031年までにCAGR 8.53%で拡大すると予測されており、最も成長の速い仕向地セグメントとなっています。この上昇は、ドイツが新規バイオ医薬品の輸出基地として、またヨーロッパ全域の臨床試験および先進治療フローのトランジットハブとしての役割を担っていることと関連しています。ドイツは2024年に1,058億ユーロ(1,143億米ドル)の医薬品を輸出しており、温度感受性バイオロジクスがその貿易ミックスの中で最も急速に動いている部分でした。先進治療および血液製品は依然として国ごとの当局との調整を必要とするため、国境を越えた調整は依然として困難であり、より強力な規制対応能力と優れた文書管理規律を持つ事業者が有利です。

エンドユーザー別:バイオ医薬品企業が最大の基盤を保持しながらメーカーが新たな能力を追加

バイオ医薬品企業は2025年のドイツ医療用コールドチェーン物流市場シェアの36.35%を占めました。これは、それらの製品が製造拠点から患者まで、チルド、冷凍、または極低温の取り扱いに大きく依存しているためです。これらの企業はまた、完全な社内温度管理ネットワークを構築する代わりに、専門の3PLおよび4PLプロバイダーに物流の複雑性をアウトソーシングすることを好みます。この傾向は、逸脱率、定時配送、および文書品質に紐付けられたパフォーマンス指標を持つ複数年契約を支えています。バイオ医薬品メーカーは、ミュンヘン=マルティンスリートおよびライン=ルール回廊で新しいバイオロジクスおよび細胞治療能力の構築が続くにつれて、2031年までのCAGRで最速の8.11%を記録すると予測されています。

病院および診療所は、CAR-T療法などの治療が採取、輸送、および注入タイミングの緊密な調整を必要とするため、サービス設計においてより影響力を持つようになっています。電子処方箋ワークフローが温度管理された在宅配送をサポートするにつれて、小売薬局もより重要なエンドポイントとなっています。安全在庫規則がコンプライアンス対応の在庫保有の必要性を高めるため、流通業者および卸売業者はより多くの倉庫保管負担を吸収しています。この幅広いエンドユーザーミックスは、ドイツ医療用コールドチェーン物流産業が同じ業務環境において高頻度の全国流通と高度に専門化された治療移送を組み合わせなければならないことを意味しています。

地域分析

ノルトライン=ヴェストファーレン州は2025年のドイツ医療用コールドチェーン物流市場シェアの24.11%を占め、ライン=ルール医薬品回廊、国内最大の人口基盤、ならびにケルン、デュッセルドルフ、エッセン、ボンの密な大学病院ネットワークに支えられています。これらの施設は、厳格なコールド取り扱いを必要とする高価値専門治療の主要エンドポイントとなっています。ノルトライン=ヴェストファーレン州の病院薬局協同組合も調達集中度を高めており、専用の地域GDP インフラをすでに持つ事業者に有利ですこの地域はケルン=ボン空港の恩恵を受け、フランクフルトとの連携により時間的制約のある医薬品航空輸送をサポートしています。SECURPHARM関連のシリアル化要件は、病院、薬局、および卸売業者のチャネルが同じ地域流通網で頻繁に交差するため、さらなる複雑性の層を加えています。

バイエルン州は2031年までにCAGR 8.77%で拡大すると予測されており、ドイツ医療用コールドチェーン物流市場において最も成長の速い地域となっています。ミュンヘンのバイオテクノロジーおよび先進治療基盤がその勢いの主な理由です。ミュンヘン=インゴルシュタット回廊は、バイオロジクスおよび先進治療流通に特化したGDP認定サイトを追加しています。バーデン=ヴュルテンベルク州も、ハイデルベルク=マンハイム地域全体で医薬品中堅市場活動と医療機器製造を組み合わせているため、より重要性を増しています。VGPパーク・ヴィースロッホ=ヴァルドルフにおけるMoviantoの2026年の拡張は、この地域初の商業用超低温医薬品物流能力を追加し、ゼロ度以下の流通における役割を強化しています。

ヘッセン州、ベルリン=ブランデンブルク州、ハンブルク州、および小規模な連邦州を含むその他の州は、異なる業務プロファイルを持つ多様な需要基盤を形成しています。フランクフルト空港がヨーロッパ最大の医薬品航空貨物ハブであり、主要なグローバル事業者によるCEIV Pharma認定活動をサポートしているため、ヘッセン州は重要です。ベルリン=ブランデンブルク州は、シャリテー=ベルリン大学医学部での治療能力が拡大するにつれて先進治療の目的地として台頭しています。GEODISが2025年2月にハンブルクでGDP認定を取得した後、ハンブルクは医薬品海上貨物において重要性を増しています。これらの州は合わせて、ドイツ医療用コールドチェーン物流市場の地理的フットプリントを主要な製造回廊を超えて広げています。

競合環境

ドイツ医療用コールドチェーン物流市場は、プレミアムサービス層では適度に集中しており、より広い中堅市場では分散しています。DHL Group、UPS Healthcare、Kuehne+Nagel、FedEx、およびGEODISは、より大きな資本予算を展開し、国際ルートをカバーし、マルチモーダルネットワーク全体でより高いコンプライアンス深度を維持できるため、構造的な優位性を持っています。DHL Groupの2030年までの20億ユーロ(21.6億米ドル)の医療物流投資、フロルシュタットの10万m²への拡張、およびCRYOPDPの買収は、競争ベンチマークを形成する規模を示しています。同時に、Movianto、trans-o-flex ThermoMed、Eurotranspharma、およびPharmaserv Logisticsは、国内GDP準拠ルーティングおよびラストマイル医薬品配送が密な地域実行を必要とするため、依然として強固な地域的地位を維持しています。先進治療向けの超低温・極低温サービスは、治療センターの成長が専門物流能力よりも速く進んでいるため、最も明確なオープンニッチとして残っています。

テクノロジーは、ドイツ医療用コールドチェーン物流市場においてより決定的な差別化要因となっています。リアルタイム温度テレメトリー、デジタル保管連鎖記録、および迅速な逸脱対応を組み合わせた事業者は、より良い価格で契約更新を獲得しており、受動的監視モデルはより強いコモディティ化圧力に直面しています。FedExの2025年5月のドイツのケルンおよびフランクフルトを含む航空ネットワーク全体にわたるIATA CEIV Pharma企業認証も、認定が調ポジショニングの強化にどのように活用されているかを示しています。EU GDPコンプライアンス、文書化された品質システム、および監査可能な取り扱い管理は、任意の付加機能よりも最低資格基準に近づいています。

UPS Healthcareは2025年1月にFrigo-TransおよびBPLの買収を完了し、マイナス196℃の凍結保存から常温取り扱いまで対応する6温度ゾーンネットワークを追加することで、その地位を強化しました。Kuehne+Nagelは2026年6月にフランクフルトを週次Inspire航空貨物ローテーションに追加し、ドイツに関連する主要なバイオ医薬品ルートでのGDP認定航空能力を増強しました。GEODISも、ハンブルクでの医薬品海上貨物取り扱いおよびより広い認定ネットワークを含むコンプライアンス対応コールドチェーン活動を拡大することで、モーダルの柔軟性を広げました。ドイツ医療用コールドチェーン物流市場における競争は、検証済みインフラ、規制上の規律、および国内と国境を越えた医療フローの両方にわたるカバレッジを組み合わせられる事業者に引き続き有利に働くでしょう。

ドイツ医療用コールドチェーン物流産業のリーダー企業

United Parcel Service of America, Inc. (UPS)

FedEx

DHL Group

Kuehne+Nagel

GEODIS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Kuehne+Nagelは、140トンの貨物容量を持つボーイング747-8Fで運航される週次Inspire航空貨物ローテーションにフランクフルトを追加し、2大医薬品生産ハブであるシカゴとフランクフルトを時間的制約のある医療出荷のために直接結びました。更新されたローテーションはアトランタ、シカゴ、フランクフルト、リエージュ、シャルジャ、台北を結び、ドイツの輸出回廊に関連する重要なバイオ医薬品ルートでのGDP認定航空貨物能力を大幅に拡大しました。

- 2026年4月:GEODISは米州初の専用医療用コールドチェーンクロスドック施設をイリノイ州シカゴに開設し、ドイツを含む170カ国のフットプリントに認定ノードを持つグローバルコールドチェーンネットワークを拡張しました。7,246.44m²の施設は保税倉庫であり、医療製品専用で、医薬品の航空・海上輸出向けの重要な貨物フォワーディングノードとして機能しています。

- 2026年2月:DHL Groupは、専用ボーイング777 DHL Health Logisticsフレーターが週6日運航し、エンドツーエンドのGDPコンプライアンスのための専門地上ハンドリング技術によってサポートされる、ブリュッセルとシンシナティを結ぶ専用大西洋横断コールドチェーン航空回廊を完全稼働させました。BRUcargoにあるブリュッセルハブの45,000m²の医薬品専用ゾーンは、ドイツの医薬品製造ネットワークへの直接接続を提供しています。

- 2026年2月:DHL Groupは新しいDHL Health Logisticsブランドの下で拡張された航空貨物コールドチェーンネットワークを立ち上げ、世界中の30以上のGDP準拠の航空ハブとゲートウェイを接続しました。このネットワークは、20億ユーロ(21.6億米ドル)の戦略的投資プログラムの一環として、完全なエンドツーエンドの温度可視化を備えたバイオロジクス、ワクチン、ならびに細胞・遺伝子治療を特別にサポートしています。

ドイツ医療用コールドチェーン物流市場レポートの範囲

| 輸送 | 道路 |

| 航空 | |

| 海上および内陸水路 | |

| 鉄道 | |

| 倉庫保管・流通 | |

| 付加価値サービスおよびその他 |

| チルド(0〜5℃) |

| 冷凍(マイナス18〜0℃) |

| 常温 |

| 超低温(マイナス20℃未満) |

| 医薬品 | 処方薬および専門医薬品 |

| 一般用医薬品(OTC) | |

| バイオ医薬品(バイオロジクスおよびバイオシミラー) | |

| ワクチン | |

| 臨床試験材料 | |

| 細胞・遺伝子治療 | |

| 医療機器 | |

| 動物用医薬品 | |

| 血液、血漿および血液成分 | |

| 診断・検査製品 | |

| 臓器および人体組織 | |

| その他 |

| 国内 |

| 国際 |

| 製薬メーカー |

| バイオ医薬品メーカー |

| 病院および診療所 |

| 病院および小売薬局 |

| 医療流通業者および卸売業者 |

| その他 |

| ノルトライン=ヴェストファーレン州 |

| バイエルン州(Bayern) |

| バーデン=ヴュルテンベルク州 |

| その他の州 |

| 物流機能別 | 輸送 | 道路 |

| 航空 | ||

| 海上および内陸水路 | ||

| 鉄道 | ||

| 倉庫保管・流通 | ||

| 付加価値サービスおよびその他 | ||

| 温度タイプ別 | チルド(0〜5℃) | |

| 冷凍(マイナス18〜0℃) | ||

| 常温 | ||

| 超低温(マイナス20℃未満) | ||

| 製品タイプ別 | 医薬品 | 処方薬および専門医薬品 |

| 一般用医薬品(OTC) | ||

| バイオ医薬品(バイオロジクスおよびバイオシミラー) | ||

| ワクチン | ||

| 臨床試験材料 | ||

| 細胞・遺伝子治療 | ||

| 医療機器 | ||

| 動物用医薬品 | ||

| 血液、血漿および血液成分 | ||

| 診断・検査製品 | ||

| 臓器および人体組織 | ||

| その他 | ||

| 仕向地別 | 国内 | |

| 国際 | ||

| エンドユーザー別 | 製薬メーカー | |

| バイオ医薬品メーカー | ||

| 病院および診療所 | ||

| 病院および小売薬局 | ||

| 医療流通業者および卸売業者 | ||

| その他 | ||

| 地域別 | ノルトライン=ヴェストファーレン州 | |

| バイエルン州(Bayern) | ||

| バーデン=ヴュルテンベルク州 | ||

| その他の州 | ||

レポートで回答される主要な質問

ドイツの医療用コールドチェーン物流の2031年の見通しは?

市場規模は2026年の34.1億米ドルから2026年から2031年にかけてCAGR 7.47%で成長し、2031年までに48.8億米ドルに達すると予測されています。

ドイツのコールドチェーン需要をリードする製品カテゴリーは何ですか?

バイオ医薬品は2025年に42.98%のシェアでリードしました。これは、バイオロジクスおよびバイオシミラーが製造から調剤まで管理された取り扱いを必要とするためです。

最も急速に拡大している温度帯はどれですか?

冷凍は最も成長の速い温度タイプであり、ゼロ度以下のバイオロジクス、血漿製品、および新しい治療形態に支えられ、2031年までのCAGRは11.39%です。

バイエルン州が他の地域より速く成長している理由は何ですか?

バイエルン州は2031年までにCAGR 8.77%で拡大すると予測されています。これは、ミュンヘンが専門物流を必要とする強力なバイオテクノロジーおよび先進治療製造基盤を持っているためです。

この分野で付加価値サービスを牽引しているものは何ですか?

付加価値サービスは、製薬メーカーがシリアル化、文書管理、再ラベリング、および同一性連鎖管理のためのバンドルサポートをますます必要としているため、CAGR 8.22%で成長しています。

ドイツにとって国内流通はどれほど重要ですか?

全国の薬局、病院、および臨床施設が安定した継続的なコールドチェーン数量を生み出しているため、国内輸送は2025年の需要の74.70%を占めました。

最終更新日: