ドイツヘルスケアロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 26.97 十億米ドル |

| 市場規模 (2026) | 28.63 十億米ドル |

| 市場規模 (2031) | 38.10 十億米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツヘルスケアロジスティクス市場分析

ドイツヘルスケアロジスティクス市場規模は、2025年の269.7 ビリオン 米ドルから2026年には286.3 ビリオン 米ドルへと拡大し、2031年までに381.0 ビリオン 米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.88%で成長すると予測されています。

ドイツヘルスケアロジスティクス市場は、欧州中央部における薬品流通拠点としてのドイツの役割に支えられており、GDP準拠の倉庫保管、航空貨物取り扱い、および道路接続性が、国内供給と欧州連合全域にわたる国境を越えた医薬品フローの双方を支援しています。フランクフルト・ライン=マイン地域はこの役割を最も明確に体現しており、DHL Groupが2030年までにDHL Health Logisticsへ20 ビリオン ユーロ(22 ビリオン 米ドル)を投資する計画は、医薬品取り扱いおよびコールドチェーン能力を追加することでその地位を強化しています。DHL社がフロルシュタットキャンパスを10万平方メートルの医薬品倉庫ハブに転換し、14万以上のパレットスペースを確保したことは、大手事業者がコンプライアンス、スループット、マルチモーダルリーチを単一ネットワーク内で組み合わせられる場所に資本を集中させていることを示しています。フランクフルト空港が専用取り扱い基準を備えた認定医薬品貨物ゲートウェイとして位置づけられていることも、標準的なフレート実行ではなく検証済みの温度保証を提供できる事業者に有利に働いています。ドイツヘルスケアロジスティクス市場はまた、国内南部でのバイオファーマ生産のニアショアリングからも恩恵を受けており、これが国内GDP準拠・温度管理型・付加価値ロジスティクスサポートへの需要を押し上げています。

主要レポートのポイント

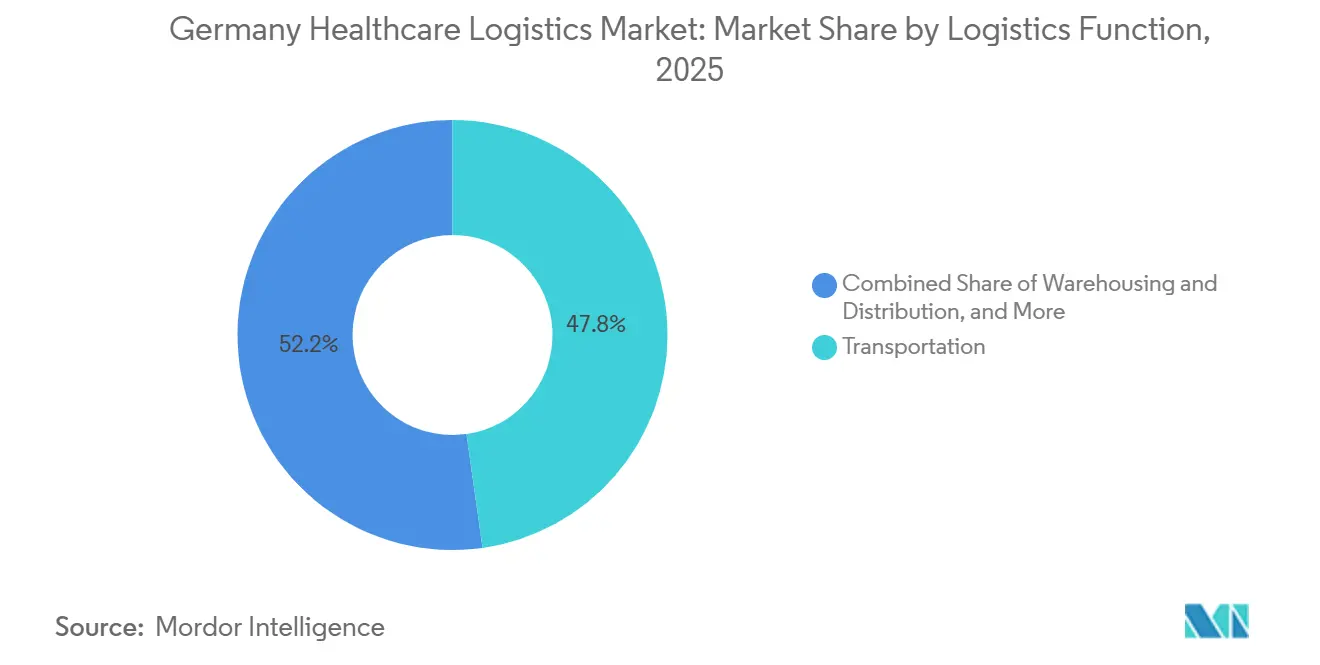

- ロジスティクス機能別では、輸送が2026年のドイツヘルスケアロジスティクス市場シェアの47.78%を占めてトップとなり、付加価値サービスおよびその他は2031年にかけてCAGR 7.64%で拡大する見込みです。

- 温度タイプ別では、非温度管理型ロジスティクスが2025年のドイツヘルスケアロジスティクス市場規模の88.28%を占め、温度管理型ロジスティクスは2031年にかけてCAGR 7.46%で成長する見込みです。

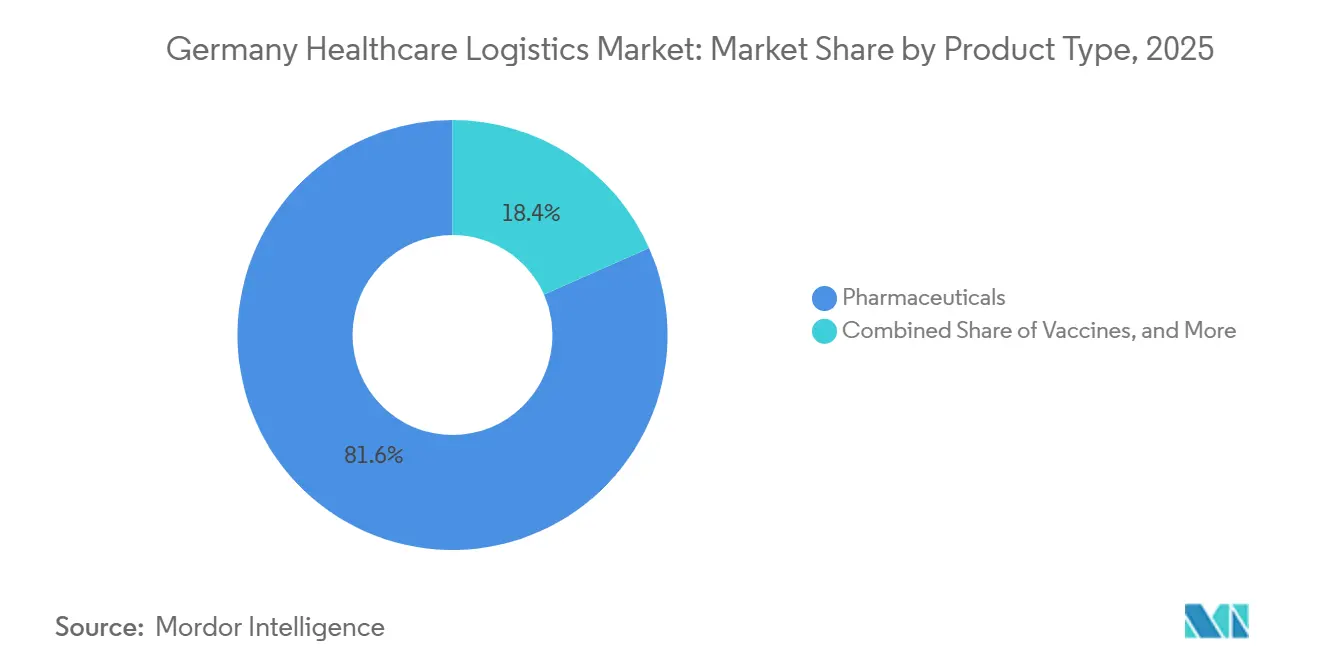

- 製品タイプ別では、医薬品が2025年のドイツヘルスケアロジスティクス市場シェアの81.64%を占め、細胞・遺伝子治療薬は2031年にかけてCAGR 11.94%で成長する見込みです。

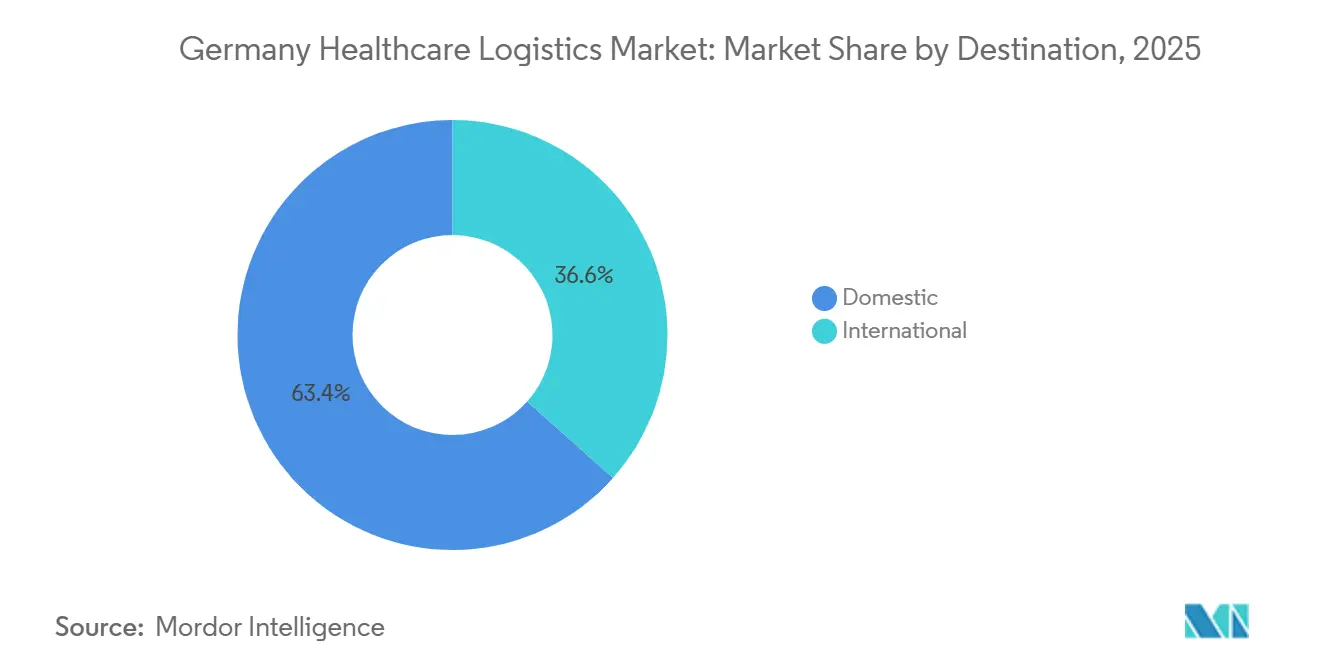

- 仕向地別では、国内ロジスティクスが2025年のドイツヘルスケアロジスティクス市場シェアの63.41%を占め、国際ロジスティクスは2031年にかけてCAGR 6.94%で拡大する見込みです。

- エンドユーザー別は、製薬メーカーが2025年のドイツヘルスケアロジスティクス市場規模の36.34%を占め、バイオ医薬品メーカーは2031年にかけてCAGR 8.52%で成長する見込みです。

- 地域別では、ノルトライン=ヴェストファーレン州が2025年のドイツヘルスケアロジスティクス市場シェアの32.30%を占め、2031年にかけてCAGR 7.18%と最も高い予測成長率を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツヘルスケアロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州中央部の医薬品流通ハブとしてのドイツ | +1.6% | 全国規模、フランクフルト・ライン=マイン、ノルトライン=ヴェストファーレン州、ミュンヘン回廊に最も集中 | 長期(4年以上) |

| 直接患者向けおよびホームデリバリーモデルの拡大 | +1.1% | 全国規模、ベルリン、ハンブルク、ミュンヘンを含む大都市圏での早期成長 | 中期(2〜4年) |

| 細胞・遺伝子治療試験ロジスティクスの増加 | +1.0% | バイエルン州およびバーデン=ヴュルテンベルク州、全国流通リーチを伴う | 長期(4年上) |

| GDP準拠温度保証に対するプレミアム許容度の上昇 | +0.8% | 全国規模、ドイツ流通ハブを運営するアジア太平洋および米国系製薬多国籍企業を含む | 中期(2〜4年) |

| 先進治療向け超低温対応能力の強化 | +0.9% | バイエルン州、ノルトライン=ヴェストファーレン州、ヘッセン州 | 長期(4年以上) |

| 南ドイツにおけるバイオファーマ製造の拡大 | +0.7% | バイエルン州およびバーデン=ヴュルテンベルク州、ヘッセン州への波及を伴う | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州中央部の医薬品流通ハブとしてのドイツ

ドイツの立地と輸送密度は、欧州中央部の医薬品流通プラットフォームとしての役割を引き続き支えています。ドイツヘルスケアロジスティクス市場は、フランクフルトにおけるGDP準拠の航空貨物インフラと、西欧・南欧・中欧の貿易ルートを結ぶ道路網から恩恵を受けています[1]「ヒト用医薬品の適正流通基準に関するガイドライン」、欧州医薬品庁、ema.europa.eu 。フランクフルト貨物ハブのPharma@FRAシステムは、継続的な温度モニタリング、専用取り扱い手順、および感温性医薬品製品へのサポートを義務付けており、高付加価値ヘルスケア流通におけるドイツの役割を強化しています。この運営モデルは、医薬品フローが標準的な常温製品からバイオロジクスおよびより厳格なプロセス管理を必要とする先進治療薬へとシフトするにつれて、ますます重要性を増しています。その結果、新規参入者に対するコンプライアンスの閾値が高まり、認定サイト、検証済みプロセス、統合輸送リンクをすでに運営している事業者の地位が強化されています。ドイツヘルスケアロジスティクス市場は、したがって地理的優位性だけでなく、コンプライアンス能力がコアネットワーク設計の一部となっているという事実からも恩恵を受けています。

直接患者向けおよびホームデリバリーモデルの拡大

処方薬へのアクセス、在宅治療、および患者の利便性がケア提供においてより重視されるようになるにつれ、直接患者向けデリバリーはドイツにおける医薬品フルフィルメントの重要な要素となりつつあります。ドイツヘルスケアロジスティクス市場は、同一ネットワーク内で施設向け流通と患者レベルの発送の双方を支援できるハイブリッドフルフィルメントモデルへの移行を進めることで対応しています。この転換は、病院への補充とホームデリバリーが異なる梱包形式、異なる管理体制、異なる配達証明基準を必要とするため、運営上の負担が大きいものです。医薬品が従来の卸売チャネル以外で流通する場合にもGDP取り扱い要件が引き続き適用されるため、出荷規模が小さくなったり消費者向けになったりしても、コンプライアンスを緩和することはできません[2]「ヒト用医薬品の適正流通基準に関するガイドライン」、欧州医薬品庁、ema.europa.eu 。バッチレベルのトレーサビリティ、改ざん防止包装、時間厳守のラストマイル実行を組み合わせられる事業者は、薬局および専門医療の契約を獲得するうえで有利な立場にあります。ドイツヘルスケアロジスティクス市は、したがってホームデリバリーを単純な小包サービスとしてではなく、規制された医薬品フルフィルメントの延長として捉えています。

細胞・遺伝子治療試験ロジスティクスの増加

細胞・遺伝子治療ロジスティクスは、ドイツヘルスケアロジスティクス市場において最も技術的に要求の高い分野の一つとなりつつあります。Sartorius Stedim Biotechは2025年にフライブルクに新たなコンピテンスセンターを開設し、サイトカインや成長因子を含む細胞・遺伝子治療コンポーネントの生産拡大に1.4 ビリオン ユーロ(1.54 ビリオン 米ドル)を投資しました。ProBioGenはまた、ドイツの連邦研究資金に支援され2028年に開設予定のベルリン遺伝子・細胞治療センターにおけるGMP製造業務のリードとして選定されました。これらの動向は、患者固有の材料に対するチェーン・オブ・カストディ管理、リアルタイム温度可視化、時間厳守の輸送ウィンドウへのロジスティク需要を高めています。先進治療薬に対する規制上の監督は、文書管理および逸脱管理の基準を高く維持しており、ドイツヘルスケアロジスティクス市場のこの部分における一般的な貨物運送業者の役割を制限しています。その結果、能力、コンプライアンス、および臨床取り扱い経験が同時に向上しなければならない市場構造が生まれています。

GDP準拠温度保証に対するプレミアム許容度の上昇

ドイツの医薬品顧客は、製品の感温性と規制上のリスクが高い場合、認定温度保証に対してより高い対価を支払う意向を示しています。FedExは2025年5月にIATA CEIV ファーマ コーポレート サーティフィケートを取得し、先進的なバイオ医薬品および臨床試験取り扱いのための認定ヘルスケアネットワークにケルンおよびフランクフルトの施設を追加しました[3]「CEIV ファーマ 認定基準」、IATA、iata.org。GEODISも2025年にドイツにおける医薬品海上貨物ロジスティクスのGDP認定を完了し、国内全輸送モードにわたるコンプライアンスカバレッジを拡大しました。これらの動きは、認定が品質バッジとしてだけでなく、価格設定および契約ポジショニングのツールとして活用されていることを示しています。IATAのCEIVフレームワークは、特に逸脱リスクと監査リスクが最も重要な入札プロセスにおいて、認知された基準として定着しています。ドイツヘルスケアロジスティクス市場は、したがって検証済みプロセス、認定サイト、および文書化された温度実績に早期投資する事業者を評価しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 冷蔵倉庫保管・輸送における高エネルギーコスト | -0.8% | 全国規模、コールドストレージ密度が最も高いノルトライン=ヴェストファーレン州およびバイエルン州で最大のリスク | 短期(2年以内) |

| GDP訓練を受けたドライバーおよびコールドチェーン労働力の不足 | -0.7% | 全国規模、農村部の連邦州が不均衡に影響を受ける | 長期(4年以上) |

| 小規模連邦州にわたるインフラ整備の不均一性 | -0.5% | 東部および北部の小規模ラント | 中期(2〜4年) |

| 国境を越えた地域専門キャリアからの利益率圧力 | -0.4% | 全国規模、ノルトライン=ヴェストファーレン州からオランダ・ベルギーへの回廊で最も激しい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

冷蔵倉庫保管・輸送における高エネルギーコスト

冷蔵倉庫保管と輸送は、エネルギー使用量の増加と継続的な温度管理の必要性からコスト圧力に直面し続けています。ドイツヘルスケアロジスティクス市場は、電力使用がサービスモデルに組み込まれており、設備のアップグレードなしには削減できないコールドストレージ業務においてこの圧力を最も強く感じています。小規模な専門事業者は、資産基盤が狭く、大規模な冷却設備の改修資金を調達する余地が少ないため、より大きなリスクにさらされています。コンプライアンスおよび冷媒規制も施設のアップグレードをより高コストかつ低速にしており、ネットワークの一部における効率化の遅延につながる可能性があります。これにより市場は、光熱費の変動を吸収し、より長い計画期間にわたって検証済みインフラの更新に資金を投じることができる大手事業者へと向かっています。その結果、短期的な利益率圧力生じ、長期的には温度管理ノードにおける段階的な統合圧力が生まれています。

GDP訓練を受けたドライバーおよびコールドチェーン労働力の不足

労働力の確保は、特にコールドチェーン取り扱いとGDP手順を一つの役割で組み合わせなければならない場合に、ドイツヘルスケアロジスティクス市場にとって構造的な制約となっています。GDP基準の下では、医薬品流通に関わる人員は逸脱処理、文書管理、温度管理プロセスの訓練を受けなければならないため、ヘルスケア貨物が関与する場合、一般的なドライバー不足はコンプライアンス上の問題となります。DACHSERは、そのネットワーク全体でライフサイエンスおよびヘルスケア能力を強化する必要性を強調しており、これは汎用輸送労働力ではなく専門スタッフを育成するために必要な広範な取り組みを反映しています。この制約は、ピーク時に能力を追加する柔軟性を制限し、既存事業者における社内研修プログラムの重要性を強調しています。また、施設間で手順を標準化し、薄い外部労働力プールへの依存を減らすことができる事業者に有利に働きます。ドイツヘルスケアロジスティクス市場は、したがって輸送の可用性だけでなくサービス品質にも影響を与える持続的な運営上の課題に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ロジスティクス機能別:輸送がトップ、付加価値サービスがより速く成長

輸送は2026年のドイツヘルスケアロジスティクス市場シェアの47.78%を占め、市場最大の機能となりました。病院、卸売業者、薬局が密度の高いラストマイルおよび地域補充カバレッジを必要とするため、道路貨物はこのセグメント内のコアモードであり続けました。航空貨物はより小さなシェアにとどまりましたが、時間厳守のバイオロジクスおよび特殊出荷が迅速な国際接続に依存しているため、投資強度は高いままでした。Kuehne+Nagelは2026年6月にフランクフルトをInspire航空機ローテーションに追加し、世界で最も重要な2つの医薬品生産・流通ハブ間の感温性医薬品フローを対象とした直行シカゴ=フランクフルト便を開設しました。海上・内陸水路・鉄道は、バルクAPI輸送およびインターモーダル国内流通においてより選択的な役割を維持し、倉庫保管・流通はドイツヘルスケアロジスティクス市場において2番目に大きな機能カテゴリーにとどまりました。

付加価値サービスおよびその他は、2026年から2031年にかけてCAGR 7.64%で成長し、ドイツヘルスケアロジスティクス市場において最も成長の速い機能となる見込みです。この拡大は、シリアライゼーション、キッティング、再ラベリング、臨床試験サポート、患者固有のコールドチェーン包装の専門ロジスティクスパートナーへのアウトソーシングの拡大を反映しています。LOXXESS Pharmaのハンブルク近郊ローゼンガルテン=ネンドルフサイトは2026年第3四半期に稼働開始予定で、自動化されたキューブストレージロボットピッキングシステムを備え、ドイツで医薬品GDPの承認を受けた初のシステムとして紹介されました。検証済みの自動化がスループットと精度を向上させながら監査対応力も強化できるため、商業的な効果は明確です。ドイツヘルスケアロジスティクス産業のこの部分では、医薬品顧客が規制対応サポート業務を自社施設の外部に移転するにつれ、単純な倉庫面積よりもサービスの深さがより価値を持つようになっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

温度タイプ別:常温量が高水準を維持、温度管理型ロジスティクスが重要性を増す

非温度管理型ロジスティクスは2025年のドイツヘルスケアロジスティクス市場シェアの88.28%を占め、市場最大の温度セグメントであり続けました。これは、ドイツのヘルスケアサプライチェーンを通じて依然として流通している常温医薬品、医療機器、診断製品の大量輸送を反映しています。それでも、製品ミックスがバイオロジクス、特殊医薬品、その他の感温性製品へとシフトするにつれ、このリードは徐々に縮小しています。チルド、標準冷蔵、深冷凍の各レーンはそれぞれ重要ですが、最も大きな能力ギャップは先進治療薬向けの超低温取り扱いにあります。Moviantoは2025年5月にノインキルヒェンの医薬品冷蔵サイトを7,200パレットポジションから8,000パレットポジション(2℃〜8℃)に拡張し、規制されたコールドチェーン能力への継続的な投資を示しました。同社はまた、バーデン=ヴュルテンベルク州ヴィースロッホ=ヴァルドルフに新サイトを建設中で、ドイツに冷凍品ロジスティクスを導入し、標準冷蔵取り扱いを超えたコールドチェーンの提供を拡大しています。

温度管理型ロジスティクスは2026年から2031年にかけてCAGR 7.46%で成長し、ドイツヘルスケアロジスティクス市場全体を上回るペースで戦略的重要性を増す見込みです。医薬品に関するGDPガイドラインと、車両の適格性確認および温度モニタリング要件が、この能力を実際にどのように拡大・検証できるかを規定しています。ドイツヘルスケアロジスティクス市場は、したがって温度管理型の成長をインフラ拡張、より厳格なモニタリング、より専門化された出荷プロファイルの組み合わせとして捉えています。これはまた、プレミアムサービス能力がヘルスケア特化型事業者と標準的な貨物事業者を分ける最も明確な領域の一つでもあります。

製品タイプ別:医薬品が支配的、細胞・遺伝子治療薬が最速で拡大

医薬品は2025年のドイツヘルスケアロジスティクス市場規模の81.64%を占め、製品タイプ別で最大のポジションを維持しました。このセグメントは、ドイツの集中型卸売構造と、薬局、病院、介護施設に定期的なスケジュールで対応する密度の高い発送ネットワークに支えられています。PHOENIX Groupは2024/25年度に欧州全体の事業で497 ビリオン ユーロ(547 ビリオン 米ドル)の売上高を報告し、医薬品ロジスティクス需要に結びついた卸売流通ネットワークの規模を示しました。Alliance Healthcare Deutschlandの協力モデルも、27の物流センターとドイツ国内1万以上の薬局への毎日の供給能力を活用し、全国卸売システムのリーチを強調しました。ドイツヘルスケアロジスティクス産業は、安定した出荷頻度、定期的な補充、繰り返しの取り扱い量を生み出すこの広範な処方薬およびOTC基盤に依然として大きく依存しています。

細胞・遺伝治療薬は2026年から2031年にかけてCAGR 11.94%で成長し、ドイツヘルスケアロジスティクス市場において最も成長の速い製品カテゴリーとなる見込みです。Sartoriusは、細胞・遺伝子治療薬がすでにグローバルな医薬品開発パイプラインの大きなシェアを占めていると指摘しており、フライブルクへの投資はドイツが関連製造能力を構築していることを示しています。ProBioGenのベルリン遺伝子・細胞治療センターにおける役割は、連邦政府が支援する生産インフラと将来のロジスティクス需要を結びつけることで、この状況をさらに補強しています。バイオ医薬品、ワクチン、臨床試験材料、血液・血漿製品、医療機器、診断製品は引き続き重要な需要源ですが、先進治療薬が能力アップグレードのペースを設定しているという事実は変わりません。ドイツヘルスケアロジスティクス市場は、したがって依然として従来の医薬品量に主導されていますが、投資の優先事項はより小規模でより要求の高い治療クラスによって形成されつつあります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

仕向地別:国内フローが収益を支え、国際フローがより速く成長

国内ロジスティクスは2025年のドイツヘルスケアロジスティクス市場規模の63.41%を占め、より大きな仕向地セグメントであり続けました。この地位は、16の連邦州全体にわたる薬局、病院、卸売業者、介護提供者に信頼性の高いコンプライアンス準拠の配送カバレッジを提供する必要性を反映しています。国内需要はまた、医薬品供給を容易に遅延させることができないという事実にも支えられており、より広範な貨物市場が不安定になった場合でも、このセグメントに安定した基盤を与えています。国内セグメントは、したがって道路輸送、倉庫保管、ラストマイル流通にわたる事業者に繰り返しの量とネットワーク稼働率を提供しています。その規模はまた、多温度保管および検証済み取り扱いへの投資を支援しており、これらのコストを大規模で予測可能な出荷フローに分散させることができます。

国際ロジスティクスは、ドイツヘルスケアロジスティクス市場において2026年から2031年にかけてCAGR 6.94%で成長する見込みです。この速い拡大は、企業が倉庫ネットワークを合理化し、より少数の高品質な地域ハブを求めるにつれ、汎欧州医薬品フローの再流通ハブとしてのドイツの役割を反映しています。Kuehne+Nagelは、ファーマおよびヘルスケアサービスにおける市場シェアの獲得が2025年の契約ロジスティクス基礎成長5.0%の主要な推進力であったと述べており、主要ハブ国を通じてヘルスケア関連の国際フローが強化されているという見方を支持しています。LOXXESSは2026年4月にPharmaXnetをGDP医薬品ロジスティクスネットワークとして立ち上げ、15カ国にわたりドイツから一元管理することで、ドイツの業務をより広範な欧州ヘルスケア流通に直接結びつけました。ドイツヘルスケアロジスティクス市場において、際的な成長は単純な輸出量だけでなく、ハブ統合、国境を越えたコンプライアンス能力、より広範なネットワークオーケストレーションからもたらされています。

エンドユーザー別:製薬メーカーがトップ、バイオ医薬品メーカーがより速く成長

製薬メーカーは2025年のドイツヘルスケアロジスティクス市場シェアの36.34%を占め、市場最大のエンドユーザーグループとなりました。その重要性は、定期的な出荷量、より高い文書管理要件、および単発の貨物購入よりも長期サービス契約への高まる選好から生まれています。これらの関係は現在、輸送を超えて包装サポート、シリアライゼーション関連業務、品質文書管理、専門取り扱いにまで拡大しています。このセグメントはまた、出荷プロファイルが他の多くのヘルスケアチャネルよりも予測可能であるため、事業者にネットワーク計画のより強固な基盤を提供しています。これにより製薬メーカーは、国内流通と国境を越えたヘルスケアロジスティクス需要の双方の中心に位置し続けています。

バイオ医薬品メーカーは2026年から2031年にかけてCAGR 8.52%で成長し、ドイツヘルスケアロジスティクス市場において最も成長の速いエンドユーザーカテゴリーとなる見込みです。この成長は、バイオロジクスおよびバイオシミラーの拡大と、南ドイツにおける高付加価値医薬品生産のニアショアリングに関連しています。病院およびクリニックはヘルスケアロジスティクスの重要なユーザーであり続けていますが、製品取り扱いがより複雑になるにつれても、厳しい調達予算が事業者の価格設定の柔軟性を制限しています。ヘルスケア流通業者および卸売業者も二重の立場を占めており、サードパーティロジスティクスサービスの顧客であると同時に、ラストマイルチェーンの一部では直接の競合相手でもあります。ドイツヘルスケアロジスティクス産業は、したがって製品の複雑性が最も速く上昇し、コンプライアンス主導のアウトソーシングが専門ロジスティクスパートナーのための余地を生み出している分野で最も強いエンドユーザー成長を見せています。

地域分析

ノルトライン=ヴェストファーレン州は2025年のドイツヘルスケアロジスティクス市場シェアの32.30%を占め、2031年にかけてCAGR 7.18%で拡大する見込みです。これにより、ノルトライン=ヴェストファーレン州はドイツヘルスケアロジスティクス市場において最大かつ最も成長の速い地域セグメントとなっています。この地域は、製薬メーカー、卸売流通センター、主要貨物ゲートウェイを単一の運営ゾーンに結びつけるライン回廊から恩恵を受けています。この地域のロジスティクス需要基盤も広く、医薬品供給が国内補充と隣接する欧州市場への国境を越えた移動の双方に結びついているためです。GDPおよび卸売流通認可要件が参入コストを引き上げており、認定資産と確立された顧客関係をすでに管理している事業者の地位を支えています。

バイエルン州は2番目に大きな地域セグメントであり、ミュンヘン、ニュルンベルク、アウクスブルクの医薬品・バイオテクロジー回廊に支えられています。南ドイツが検証済みの温度管理型輸送・保管を必要とするバイオファーマおよび先進治療薬生産を引き付けているため、この地域の重要性は高まっています。Sartoriusの南部回廊近くのフライブルクにおける新コンピテンスセンターは、細胞・遺伝子治療コンポーネントに関連する生産量を増加させることで、このパターンを強化しています。実際には、バイエルン州とより広範な南部回廊が予測期間中に専門コールドチェーン投資のより高いシェアを引き付ける可能性が高いことを意味しています[4]「Sartorius Stedim Biotechがドイツ・フライブルクに細胞・遺伝子治療コンポーネント向け新コンピテンスセンターを開設」、Sartorius ニュースルーム、sartorius.com。

バーデン=ヴュルテンベルク州は、スイスおよびフランスとの国境に近い立地と、ライフサイエンスおよび研究活動の集積により、引き続き主要なヘルスケアロジスティクス地域です。Moviantoのヴィースロッホ=ヴァルドルフにおける新開発は、この州が冷凍・温度管理型ロジスティクスの整備において重要であることを示すもう一つのシグナルです。その他の州は、特に医薬品生産活動が存在するもののGDP認定ロジスティクスの深度が限られている地域において、明確なインフラギャップを示しています。北ドイツはそのような空白地帯の一例であり、LOXXESSのハンブルク近郊ローゼンガルテン=ネンドルフサイトは、2026年第3四半期から1万3,000パレットスペースと完全なWDA認可を備えてこれに対応するために位置づけられました。ドイツヘルスケアロジスティクス市場は、したがって西部と南部に最も深いインフラを持ち、残りの州が選択的な能力拡大のための最も明確な余地を提供しています。

競合状況

ドイツヘルスケアロジスティクス市場は適度に分散しており、グローバルインテグレーターと専門ヘルスケア事業者が異なる強みで競合しています。DHL Supply Chain、Schenker買収後のDSV、Kuehne+Nagel、UPS Healthcareが最も目立つ大規模な名前ですが、コンプライアンスの深度と温度能力が分野全体で依然として不均一であるため、専門事業者も引き続き重要です。ドイツ鉄道は2025年4月にDB SchenkerのDSVへの売却完了を確認し、市場の最近の競合史において最も重要な構造的変化の一つとなりました。この取引は、ドイツにおける契約ロジスティクス全体のネットワーク密度と価格参照点を変えています。このステップの後でも、ドイツヘルスケアロジスティクス市場は中規模の専門事業者に余地を残しています。なぜなら、ヘルスケア顧客は規模だけで事業者を選ばないからです。

明確な戦略パターンが浮かび上がっており、最大手の事業者は輸送、倉庫保管、コールドチェーン実行、規制対応サポートサービスを単一の契約モデルの下に組み合わせようとしています。DHLの20 ビリオン ユーロ(22 ビリオン 米ドル)のヘルスケアロジスティクス投資プログラムは、このフルネットワークアプローチを示し、ドイツをより広範なライフサイエンス整備の中心に位置づけています。FedExは2025年にフランクフルトとケルンをCEIVファーマ認定ヘルスケアフットプリントに追加するこで競合ポジションを強化し、GEODISはドイツにおけるGDP認定医薬品海上貨物を通じて地位を拡大しました。認定能力が単なるコンプライアンス要件ではなく入札における商業的差別化要因となりつつあるため、これらの動きは重要です。

専門事業者は、最大手のネットワークにサイト単位で対抗しようとするのではなく、検証済みの温度取り扱い、自動化、ニッチな医薬品ワークフローに注力することで対応しています。LOXXESSは、自動化主導のローゼンガルテン=ネンドルフ施設と2026年のPharmaXnetネットワークの両方において、純粋な規模よりも高付加価値のGDPサービスを目指しており、その明確な例です。Kuehne+NagelのフランクフルトのInspireネットワークへの追加は、広範な汎用貨物拡大ではなくプレミアムヘルスケアフローを対象とした的を絞った投資のもう一つの例です。ドイツヘルスケアロジスティクス市場は、したがって実質的な意味で競争的ですが、優位性はGDPコンプライアンス、温度保証、付加価値実行を一つの統合されたオファー内で組み合わせることができる事業者へと移行しています。

ドイツヘルスケアロジスティクス産業のリーダー企業

DHL Group

Kuehne+Nagel

DSV A/S(DB Schenker含む)

United Parcel Service of America, Inc.(UPS)

CMA CGM Group(CEVA Logistics含む)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Kuehne+NagelがフランクフルトをInspire航空貨物ローテーションに追加。スイスの物流事業者は、自社管理のInspire航空機ネットワークに週1便のシカゴ=フランクフルト間医薬品貨物便を追加し、世界で最も重要な2つの医薬品生産・流通ハブ間の時間厳守のバイオロジクスおよび特殊医薬品出荷を直接対象としました。拡張されたローテーションはアトランタ、シカゴ、フランクフルト、リエージュ、シャルジャ、台北をカバーしています。

- 2026年4月:LOXXESS PharmaがPharmaXnetを立ち上げ。新たなGDP医薬品ロジスティクスネットワークは15カ国にわたり、ドイツからの一元管理の下で運営され、規制された医薬品流通における同社の欧州リーチを拡大しています。

- 2026年3月:Alliance Healthcare DeutschlandがTilray Medical、CC Pharma、14U Pharmaと戦略的提携を締結。2026年4月1日付で発効したこの協力関係は、これらのパートナーを統合し、Alliance Healthcare Deutschlandの27の物流センターとドイツ国内1万以上の薬局への毎日の供給能力を活用して、ドイツ全土での医療用大麻および並行輸入医薬品製品へのアクセスを拡大しました。

- 2026年2月:DHL Groupが細胞・遺伝子治療向け航空貨物コールドチェーンネットワークを拡大。20 ビリオン ユーロ(22 ビリオン 米ドル)のヘルスケアロジスティクス投資プログラムの一環として、DHLはブリュッセル=シンシナティ路線に専用ボーイング777貨物機を投入し、先進治療薬向けの医薬品コールドチェーンネットワークを拡大しました。

ドイツヘルスケアロジスティクス市場レポートの範囲

| 輸送 | 道路 |

| 航空 | |

| 海上・内陸水路 | |

| 鉄道 | |

| 倉庫保管・流通 | |

| 付加価値サービスおよびその他 |

| 温度管理型 | チルド(0〜5℃) |

| 冷凍(-18〜0℃) | |

| 常温 | |

| 深冷凍・超低温(-20℃未満) | |

| 非温度管理型 |

| 医薬品 | 処方薬および特殊薬 |

| OTC薬 | |

| バイオ医薬品(バイオロジクスおよびバイオシミラー) | |

| ワクチン | |

| 臨床試験材料 | |

| 細胞・遺伝子治療薬 | |

| 医療機器 | |

| 動物用医薬品 | |

| 血液・血漿・血液成分 | |

| 診断・検査製品 | |

| 臓器・ヒト組織 | |

| その他 |

| 国内 |

| 国際 |

| 製薬メーカー |

| バイオ医薬品メーカー |

| 病院およびクリニック |

| 病院および小売薬局 |

| ヘルスケア流通業者および卸売業者 |

| その他 |

| ノルトライン=ヴェストファーレン州 |

| バイエルン州 |

| バーデン=ヴュルテンベルク州 |

| その他の州 |

| ロジスティクス機能別 | 輸送 | 道路 |

| 航空 | ||

| 海上・内陸水路 | ||

| 鉄道 | ||

| 倉庫保管・流通 | ||

| 付加価値サービスおよびその他 | ||

| 温度タイプ別 | 温度管理型 | チルド(0〜5℃) |

| 冷凍(-18〜0℃) | ||

| 常温 | ||

| 深冷凍・超低温(-20℃未満) | ||

| 非温度管理型 | ||

| 製品タイプ別 | 医薬品 | 処方薬および特殊薬 |

| OTC薬 | ||

| バイオ医薬品(バイオロジクスおよびバイオシミラー) | ||

| ワクチン | ||

| 臨床試験材料 | ||

| 細胞・遺伝子治療薬 | ||

| 医療機器 | ||

| 動物用医薬品 | ||

| 血液・血漿・血液成分 | ||

| 診断・検査製品 | ||

| 臓器・ヒト組織 | ||

| その他 | ||

| 仕向地別 | 国内 | |

| 国際 | ||

| エンドユーザー別 | 製薬メーカー | |

| バイオ医薬品メーカー | ||

| 病院およびクリニック | ||

| 病院および小売薬局 | ||

| ヘルスケア流通業者および卸売業者 | ||

| その他 | ||

| 地域別 | ノルトライン=ヴェストファーレン州 | |

| バイエルン州 | ||

| バーデン=ヴュルテンベルク州 | ||

| その他の州 | ||

レポートで回答される主要な質問

2026年および2031年のドイツヘルスケアロジスティクス市場規模はどのくらいですか?

ドイツヘルスケアロジスティクス市場規模は2026年に286.3 ビリオン 米ドルで、2026年から2031年にかけてCAGR 5.88%で成長し、2031年までに381.0 ビリオン 米ドルに達する見込みです。

ドイツヘルスケアロジスティクスにおいて収益をリードするロジスティクス機能はどれですか?

輸送は2025年のドイツヘルスケアロジスティクス市場において収益シェア47.78%でトップとなり、主に道路貨物と感温性医薬品出荷向けの拡大する航空貨物接続に支えられています。

ドイツヘルスケアロジスティクスにおいて最も速く成長している製品カテゴリーはどれですか?

細胞・遺伝子治療薬は最も成長の速い製品カテゴリーであり、先進治療薬製造の拡大と厳格なチェーン・オブ・ストディの必要性に牽引され、2031年にかけてCAGR 11.94%で成長しています。

ノルトライン=ヴェストファーレン州がドイツのヘルスケアロジスティクスにとって重要な理由は何ですか?

ノルトライン=ヴェストファーレン州は2025年の収益の32.30%を占め、CAGR 7.18%で最も成長の速い地域セグメントでもあり、ライン回廊と密度の高い医薬品流通活動に支えられています。

ドイツにおける温度管理型ロジスティクスの重要性はどの程度ですか?

非温度管理型フローが依然として収益を支配していますが、バイオロジクス、ワクチン、先進治療薬が検証済みコールドチェーンサポートを必要とするため、温度管理型ロジスティクスはCAGR 7.46%でより速く成長しています。

ドイツのヘルスケアロジスティクス事業者間の競争を形成しているものは何ですか?

競争は認定コンプライアンス、コールドチェーン能力、付加価値実行によって形成されています。大手事業者は統合ヘルスケアネットワークへの投資を進める一方、専門事業者はニッチなGDP準拠サービスと自動化に注力しています。

最終更新日: