ドイツのコンピュータ断層撮影市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

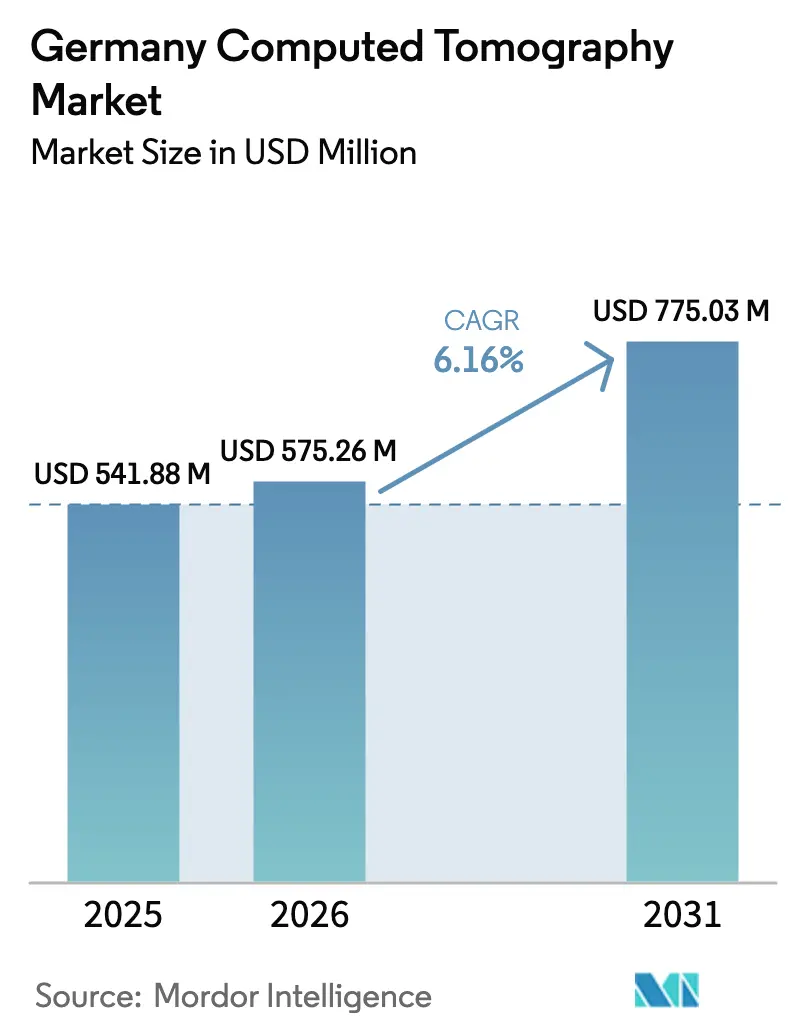

| 基準年の市場規模 (2025) | 541.88 百万米ドル |

| 市場規模 (2026) | 575.26 百万米ドル |

| 市場規模 (2031) | 775.03 百万米ドル |

| 成長率 (2026 - 2031) | 6.16% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツのコンピュータ断層撮影市場分析

ドイツのコンピュータ断層撮影市場規模は、2025年のUSD 5億4,188万から2026年にはUSD 5億7,526万へ成長し、2026年から2031年にかけてCAGR 6.16%で拡大し、2031年にはUSD 7億7,503万に達すると予測されています。成長の背景には、国民皆保険制度、1,900以上の病院が整備された密度の高い医療ネットワーク、そして2030年までに65歳以上の国民比率が23%に近づくことに伴う非侵襲的診断への需要増大があります。光子計数検出器とAI強化再構成技術を中心とした急速な製品革新により、放射線量が最大45%削減されながらスループットが向上し、人手不足に悩む病院にとって魅力的な選択肢となっています。2025年の診療報酬改革では心臓CT血管造影に対してGOP 34370および34371が導入され、外来心臓病学・放射線科での普及が加速しています。ベルリンのSTEMO救急車に代表されるモバイルCTプログラムは脳卒中治療時間を25分短縮し、ポイント・オブ・ケア画像診断が急性神経学ワークフローを再定義していることを示しています。医療機器規制(MDR)に基づく厳格な規制は患者安全を確保する一方で承認期間を延長させており、ベンダーは臨床エビデンス生成への早期投資を余儀なくされています。

主要レポートのポイント

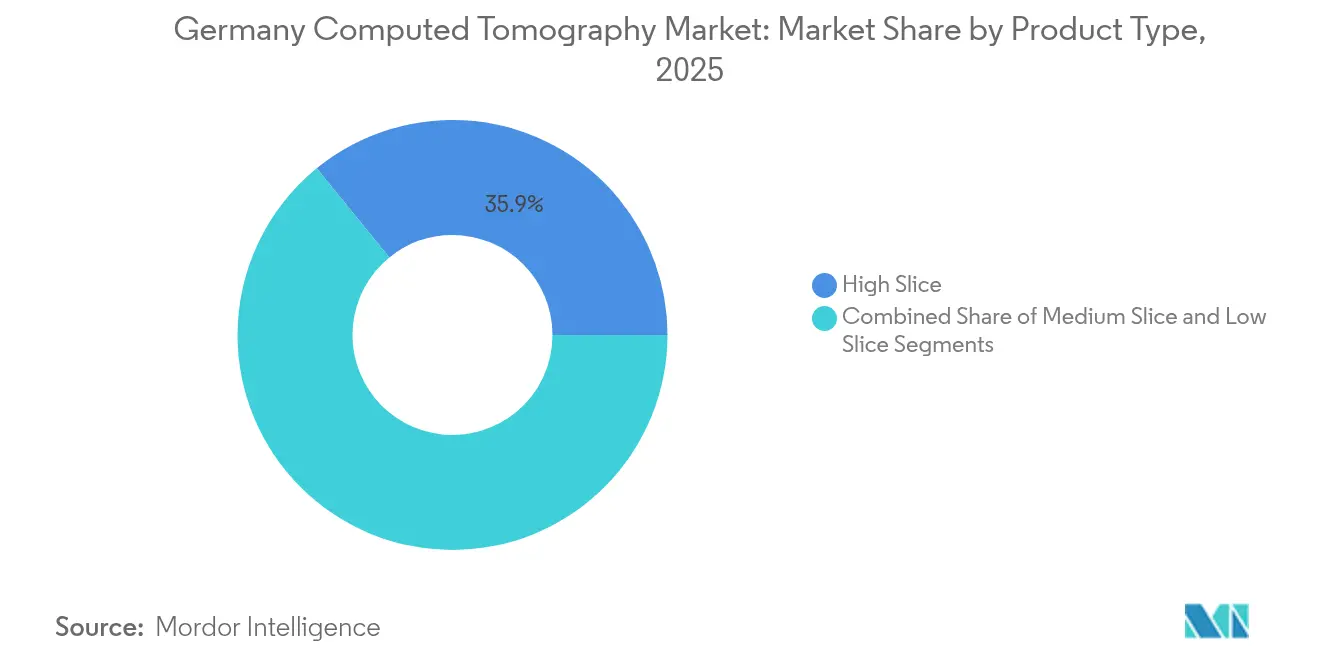

- 製品タイプ別では、高スライスシステムが2025年のドイツのコンピュータ断層撮影市場シェアの35.88%を占めてリードし、中スライスシステムは2031年にかけてCAGR 6.71%で拡大する見込みです。

- 用途別では、腫瘍学が2025年のドイツのコンピュータ断層撮影市場規模の31.78%を占め、神経学はCAGR 6.62%で2031年に向けて最も速い成長が予測されています。

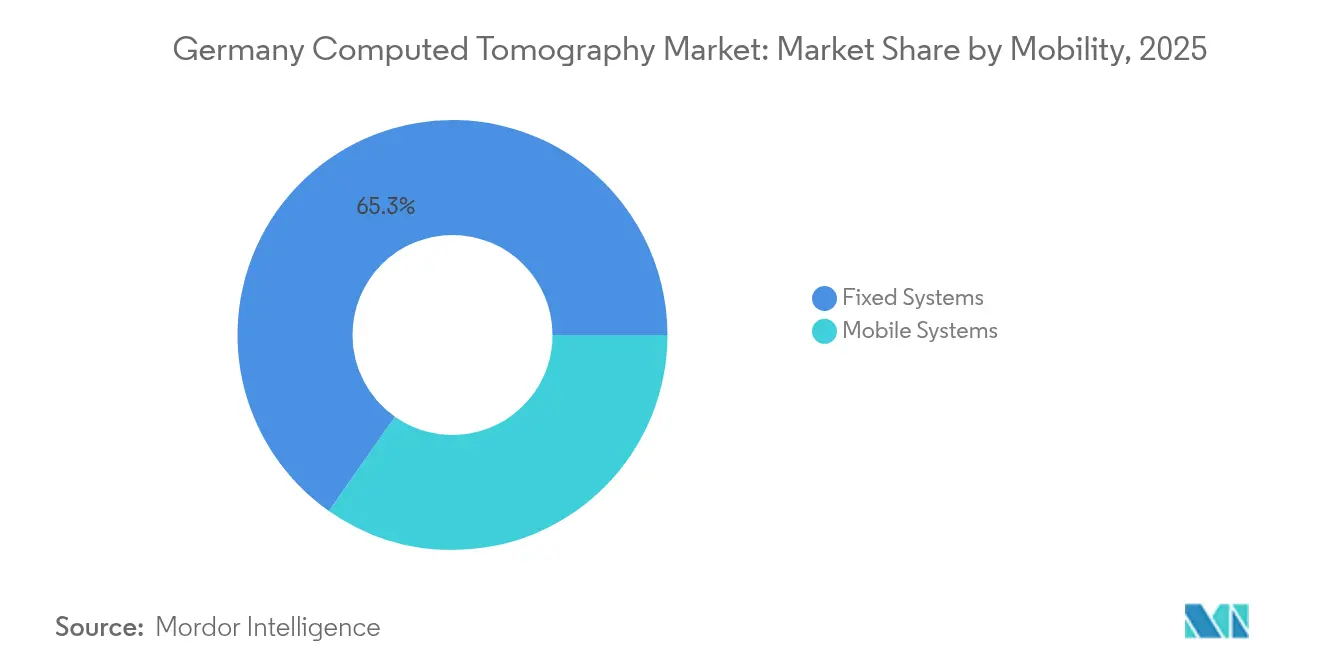

- モビリティ別では、固定型スキャナーが2025年のドイツのコンピュータ断層撮影市場規模の65.25%を占め、モバイルシステムは2026年から2031年にかけてCAGR 6.90%と最高の成長率を記録する見込みです。

- エンドユーザー別では、病院が2025年の収益の48.22%を生み出し、診断画像センターはCAGR 6.78%で2031年にかけて最も急速な拡大を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツのコンピュータ断層撮影市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疾患負荷と高齢化人口 | +1.8% | 全国、農村部および東部州でより高い強度 | 長期(4年以上) |

| 継続的な検出器・AI・光子計数技術の革新 | +1.2% | 全国、大学病院での早期採用 | 中期(2~4年) |

| 2025年からの心臓CT血管造影の診療報酬適用 | +0.9% | 全国、外来診療における即時効果 | 短期(2年以下) |

| 低線量肺がんスクリーニングプログラムの拡大 | +0.7% | 全国、高リスク地域でのパイロット活動 | 中期(2~4年) |

| 外来画像診断プラットフォームの統合 | +0.5% | ベルリン、ミュンヘン、ハンブルク | 短期(2年以下) |

| 農村部のテレラジオロジー需要 | +0.4% | ブランデンブルク州、ザクセン州、ザクセン=アンハルト州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患負荷と高齢化人口

1,530万人の住民が心血管疾患を抱え、年間がん罹患件数が50万件に達する中、ドイツのコンピュータ断層撮影市場のボリュームは着実に増加しています [1]Robert Koch研究所、「ドイツのがん 2023/2024」、rki.de。腫瘍学の各患者は治療期間中に平均4~6回のスキャンを受け、画像診断プロバイダーにとって予測可能な収益源を形成しています。人口の少ない東部州では病院統合が進み、医療アクセスへの懸念が高まっているため、人口動態の変化はより顕著に現れています。人員不足の中でスループットを維持するため、プロバイダーは検査時間を短縮し画像品質を標準化する自動化ツールに投資しています。病院はこれらの効率化の恩恵を活用し、待機リストを長引かせることなく慢性疾患のフォローアップ患者の増加に対応しています。

継続的な検出器・AI・光子計数技術の革新

光子計数CTは0.2mm未満の空間分解能を実現し、従来の検出器に比べて線量を45%削減します [2]Siemens Healthineers、「NAEOTOM Alpha技術白書」、siemens-healthineers.com。アウクスブルク大学病院はすでに8,000件以上の臨床症例を完了し、複雑な心血管および整形外科的評価におけるスペクトルイメージングの有用性を実証しています。AIベースの再構成技術はさらに50~80%の線量削減を実現しながら1日あたりのスキャン能力を3倍に向上させ、放射線科が人手不足を軽減するのに貢献しています。ドイツのコンピュータ断層撮影市場の参加者が検出器・AI・ワークフローソフトウェアをバンドル化するにつれて、競争の焦点はハードウェア単体から室内稼働率を最適化する統合プラットフォームへと移行しています。

2025年からの心臓CT血管造影の診療報酬適用

法定保険は現在、GOP 34370の下で冠動脈CT血管造影の診療報酬を適用し、疑わしい冠動脈疾患の非侵襲的評価に対する経済的障壁を低減しています。この処置のコストはEUR 98.60であるのに対し、侵襲的血管造影はEUR 317.75であり、支払者にとって大幅な節約が見込まれます。早期予測では、2030年までに診断的冠動脈造影の30~40%がCTへ移行する可能性があり、ドイツのコンピュータ断層撮影市場に新たな勢いをもたらすとされています。外来心臓病学クリニックは機器のアップグレードを計画しており、放射線科学会は急速に拡大する心臓プログラムにおける画像品質と患者安全を確保するためのトレーニングガイドラインを公表しています。

低線量肺がんスクリーニングプログラムの拡大

パイロット研究では、2024年に56,690件の新規症例が報告された肺がん死亡率を抑制するための低線量CTスクリーニングの全国展開が評価されています。国際臨床試験では高リスク喫煙者の死亡率が20%低下することが確認され、ドイツの政策立案者は適格基準と資金調達モデルの概要を策定しています。国内研究グループは、年間バックグラウンド被曝量に相当する放射線量でサブセンチメートルの結節を検出するためにノイズをフィルタリングするAIアルゴリズムを応用し、累積線量に対する懸念に対処しています [3]Plattform Lernende Systeme、「肺がんスクリーニングにおけるAI」、plattform-lernende-systeme.de。プログラムの拡大には喫煙率が高い地域での追加システムが必要となり、中期的に機器販売を下支えするでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| スキャナーの高いCAPEXおよびOPEX | -1.1% | 全国、小規模地域病院で深刻 | 長期(4年以上) |

| 厳格なBfArM / CE-MDR承認タイムライン | -0.8% | 全国 | 中期(2~4年) |

| 放射線技師・放射線科医の人材不足 | -0.7% | 全国、農村部施設でより深刻 | 長期(4年以上) |

| 都市部でのスキャン価格を圧迫する供給過剰 | -0.4% | ベルリン、ミュンヘン、ハンブルク | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

スキャナーの高いCAPEXおよびOPEX

最先端の128スライスCTは最大USD 300万のコストがかかり、年間サービス契約は購入価格の8~12%を追加します。ドイツの診断群分類(DRG)による資金調達では、病院は固定された診療報酬を受け取りますが、これは高性能機器のライフサイクルコストを賄うには不十分なことが多いです。専用放射線科ユニットの損益分岐点に達するには年間最低1,065件のスキャンが必要であり、小規模施設はテレラジオロジーのパートナーシップへの移行を余儀なくされています。光子計数システムは臨床的な利点があるにもかかわらず、資本制約が普及を遅らせており、能力とコストのバランスを取る中級プラットフォームへの選好を強化しています。

厳格なBfArM / CE-MDR承認タイムライン

クラスIIbおよびIIIのCT機器は包括的な適合性評価を完了する必要があり、市場参入が12~18か月延長され、規制費用が増大します。市販後の臨床フォローアップと安全性報告の義務は特に小規模ベンダーに管理上の負担を増加させます。この枠組みは安全基準を高める一方で機敏性を低下させ、技術的ブレークスルーの商業的影響を遅延させています。メーカーは早期エビデンスを確保するために大規模な臨床試験を事前に資金調達しており、新規参入障壁を高め、ドイツのコンピュータ断層撮影市場内の競争を激化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:中スライスシステムが成長を牽引

中スライスプラットフォームは、持続可能な価格で高度な機能を求める購買者を獲得しており、このカテゴリーはドイツのコンピュータ断層撮影市場全体を上回るCAGR 6.71%で成長すると予測されています。高スライスユニットは、プレミアムな心臓および腫瘍学用途の強みを背景に、2025年にドイツのコンピュータ断層撮影市場シェアの35.88%を維持しました。大学病院は超高分解能症例に対して256スライス以上または光子計数スキャナーを好む一方、地域のクリニックは予算上限を超えることなくほとんどの診断経路をカバーできる64スライスシステムへ移行しています。

検出器の急速な改善により、中スライス機器はかつてフラッグシップモデル専用だったほぼ等方性イメージングとスペクトル後処理を提供できるようになりました。この民主化は価値に基づくケアを重視した調達政策と一致しています。中スライスシステムに関するドイツのコンピュータ断層撮影市場規模は、外来画像診断チェーンが心臓CT診療報酬需要に対応するために老朽化した機器を刷新するにつれ、着実に成長すると予測されています。一方、低スライスのスキャナーは、高度な機能よりも取得コストが優先される救急バックアップや小規模外傷センターに特化したニッチな位置付けにとどまっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:神経学セグメントが加速

神経学は全国的な脳卒中パスウェイと血管内治療能力の拡大に牽引されて、ドイツのコンピュータ断層撮影市場内で最も速いCAGR 6.62%を記録すると予測されています。ベルリンのSTEMO救急車は、車載CTが血栓溶解率を30%以上に引き上げることを実証し、病院前画像診断の臨床的・経済的メリットを強調しています。腫瘍学は、総合がんセンターがステージング、治療計画、経過観察のためにシリアルCTに依存していることから、2025年のドイツのコンピュータ断層撮影市場規模において最大の31.78%のシェアを維持しました。

心血管画像診断は2025年の診療報酬変更から最も直接的な恩恵を受けるでしょう。支払者が非侵襲的冠動脈経路を奨励するにつれて、中堅病院は1回の心拍で心臓検査を提供するデュアルソースシステムへの投資を行っています。骨格筋・外傷の適応は、高い道路交通事故および労働災害件数に支えられて安定を維持しています。AI意思決定支援ツールは神経学スキャンの解釈時間を短縮し、放射線科医が診断精度を犠牲にすることなく急増する需要に対応できるよう支援しています。

モビリティ別:モバイルシステムがケア提供を変革

固定システムは2025年のドイツのコンピュータ断層撮影市場規模の65.25%を占めましたが、モバイルプラットフォームは2031年にかけて最高のCAGR 6.90%を記録すると予測されています。集中治療チームは人工呼吸器の切断リスクを伴う院内搬送を減らすためにICUベッドサイドに頭部専用システムを配備しています。SOMATOM On.siteなどの機器は20分で診断グレードの画像を提供し、病院のPACSネットワークとシームレスに統合されています。農村部の病院は、週次アクセスを確保しながら常勤スタッフを必要としないローテーションスケジュールでトレーラー搭載型スキャナーを使用しており、このモデルは連邦遠隔医療助成金によって支援されています。

継続的なソフトウェアアップデートはモバイルユニットの画像品質と放射線量を改善し、脳卒中、外傷、小児科への適合性を強化しています。人手不足が深刻化するにつれて、医療システムはモバイルCTを複数の施設に専門家能力を分散させる乗数として活用し、医療が十分に行き届いていない地域におけるドイツのコンピュータ断層撮影市場の勢いを持続させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:診断センターが拡大をリード

病院は包括的な入院患者・救急ケースミックスの需要を背景に、2025年の収益の48.22%を占めました。しかし、診断センターはプライベートエクイティが小規模クリニックを拡張可能な外来プラットフォームに統合するにつれて、CAGR 6.78%で最も速い拡大が予測されています。これらのグループは機器のボリューム割引を交渉し、AI対応ワークフローを標準化することで、病院平均を上回る1日あたりのスキャン件数を実現しています。

医療センター(MVZ)を規制する法制度がライセンス付与を明確化し、大規模な雇用主付近での利便性の高いスクリーニングサービスのための新規開設を促進しています。公的保険機関はコスト抑制のため、非緊急紹介を外来プロバイダーに誘導するケースが増加しており、ボリュームの移行を強化しています。これに対応して、病院の管理者は複雑な心臓病学、腫瘍学および外傷に対応する三次医療センターとしての地位を確立し、ドイツのコンピュータ断層撮影市場内での紹介忠誠心を確保するプレミアム高スライスまたは光子計数技術への資本予算を集中させています。

地理的分析

市場需要はバイエルン州、バーデン=ヴュルテンベルク州、ノルトライン=ヴェストファーレン州に集中しており、これらの地域では高い人口密度と堅調な経済が光子計数およびAI強化スキャナーの早期採用を支援しています。バイエルン州の病院計画は老朽化したシステムのデュアルエネルギーまたはスペクトルモデルへの更新を優先しており、サプライヤーの受注パイプラインを維持しています。ベルリンとハンブルクはCTを搭載したモバイル脳卒中ユニットを展開し、ドアツーニードルタイムを短縮し、従来の救急部門外での神経学ボリュームを拡大しています。

ブランデンブルク州やザクセン州などの東部州は、1990年代のアップグレードウェーブ以来の老朽化設備を対象とした連邦・州プログラムによって資金調達されたインフラ整備を近代化しています。これらの施設は、現地での放射線科医の限られた人材を補うため、テレラジオロジー契約と組み合わせた中スライスシステムを採用することが多いです。テレラジオロジーネットワークは30以上のサイトを結び、クラウドベースのレポーティングが専門家のリーチを拡大し、低人口密度地域でのスキャン需要を安定させる方法を示しています。

新規外来チェーンがドイツのコンピュータ断層撮影市場に参入するにつれて、都市部の回廊では供給過剰によるスキャン価格の下落圧力が生じています。プロバイダーは線量低減プロトコルや心臓CTまたはスペクトル腫瘍学画像診断などの専門サービスによって差別化を図っています。国家統一の診療報酬によりスキャンあたりの一貫した収益が確保される一方、運営効率が収益性を左右し、価格変動ではなくワークフロー生産性に基づく地域間競争を強化しています。

競争環境

ドイツのコンピュータ断層撮影市場は適度に分散しており、Siemens Healthineers、GE HealthCare、Philips、Canon Medical Systemsが設置ユニットの大半を占めています。Siemens Healthineerはフォルヒハイムの生産拠点と先行市場参入の光子計数ポートフォリオを活用して国内でのリーダーシップを維持しています。GE HealthCareは新たなCCTA診療報酬を狙ったRevolution Vibeの発売に象徴されるように、AI駆動の心臓ワークフローに注力しています。PhilipsはCT 5300において逐次的再構成と線量管理を重視し、放射線管理を求めるプロバイダーにアピールしています。Canonはイメージング範囲と腎機能障害患者への造影剤量を削減するAquilionスペクトルイメージングを組み合わせて差別化を図っています。

戦略的活動は、取得時点でスキャナーにAIアルゴリズムを組み込むパートナーシップに集中しています。NEXUS/CHILIとdeepcの提携は、FDA承認アルゴリズムマーケットプレイスを500以上のドイツの病院に配布し、統合とサポートを簡素化しています。ベンダーはまた、院内生体医工学エンジニアの人手不足を軽減する稼働率保証を提供するサービス契約にも投資しています。光子計数検出器の革新に関する特許出願件数は500件を超えており、規制上の逆風があるにもかかわらず持続的な研究開発が行われていることを示しています。

プロバイダーはモバイルCTフリートのリースと使用量ベース価格設定を検討しており、資本障壁を低減するこの新たなビジネスモデルが競争力学を再形成する可能性があります。国内スタートアップ企業はレガシーハードウェアと連携する薄スライス再構成ソフトウェアを開発しており、旧型ユニットが現代の画像品質要件を満たし、システム寿命を延長できるようにしています。

ドイツのコンピュータ断層撮影業界リーダー

GE Healthcare

Koninklijke Philips NV

Canon Medical Systems Corporation

Siemens Healthineers AG

Fujifilm Holdings Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:GE HealthCareは、ドイツでの拡大するCCTAセグメントを獲得するため、Unlimited One-Beat Cardiac imagingと内蔵AIを搭載したRevolution Vibeを発表しました。

- 2024年10月:GE HealthCareは、エッセン大学医学部と提携し、個別化腫瘍学パスウェイに特化したセラノスティクス・センター・オブ・エクセレンスを設立しました。

- 2024年2月:PhilipsはNanopanel Precise検出器を搭載したAI対応CT 5300を欧州向けにデビューさせ、低線量と強化されたワークフローパフォーマンスを実現しました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査はモルドーインテリジェンスのアナリストによるもので、ドイツのコンピュータ断層撮影市場を、病院、画像診断センター、認定移動装置に設置された医療グレードのCTスキャナーハードウェア、低、中、高スライスシステムからの新規収益と定義している。対象範囲は購入価格のみで、サービス契約、造影剤、再生品またはレンタルシステムは含まれていない。

工業用非破壊検査用CT装置および放射線治療用シミュレーションCT装置は、この評価対象外である。

セグメンテーションの概要

- 製品タイプ別

- 低スライス

- 中スライス

- 高スライス

- 用途別

- 腫瘍学

- 神経学

- 心血管

- 骨格筋

- その他の用途

- モビリティ別

- 固定システム

- モバイルシステム

- エンドユーザー別

- 病院

- 診断画像センター

- その他

詳細な調査方法とデータの検証

一次調査

我々は、7つのブンデスレンダーにおいて、放射線科部長、大学病院および地域病院の調達責任者、画像診断センター所有者、地元の販売業者にインタビューを行った。これらの話し合いにより、平均販売価格、交換サイクル、2025年償還後の心臓CT血管造影の導入時期が検証され、二次調査で明らかになったデータギャップが調整された。

デスクリサーチ

まず、Destatis病院設備数、G-BA診療報酬カタログ更新、連邦放射線防護局線量監査データ、OECD保健統計など、ドイツで公開されている情報源から手技の需要を推定した。ドイツ放射線学会やヨーロッパのCOCIRのような業界団体は出荷動向を提供し、European Radiologyの査読論文はフォトンカウンティングスキャナーの採用率を明らかにした。D&B HooversとDow Jones Factivaによって補完された会社提出書類と投資家向け資料は、ベンダーの収益とインストールベースの解約をベンチマークするのに役立った。記載した項目はすべて、レビューした幅広い文書群を示している。さらに多くの出版物が、データのクリーニング、検証、範囲の決定に役立った。

マーケット・サイジングと予測

トップダウン・モデルは、全国の設置台数と典型的な7年間の買い替えカーブを年間需要台数に変換し、これにチャネル・チェックから収集した混合ASPを乗じる。合計が凍結される前に、選択された入札に関するサプライヤーのロールアップがボトムアップのクロスチェックとして機能する。65歳以上の人口増加、腫瘍と心臓CTの処置量、128検出器以上へのスライスミックスシフト、ASPの侵食、フォトンカウンティングの普及などの主要変数は、2030年までの値を予測する多変量回帰に利用される。病院レベルのデータが欠落している場合は、同規模の一致する施設からの加重平均値を用いて数値をインプットした。

データ検証と更新サイクル

アナリストは、インポートデータ、ベンダーの収益、DRGスキャンボリュームと出力を照合し、異常があればシニアレビューのためにフラグを立てます。レポートは毎年更新され、規制や診療報酬の変更により入力内容が大幅に変更された場合は、中間修正を行います。

モルドールのドイツCTベースラインが信頼される理由

発表された数字がしばしば乖離するのは、各社が異なるデバイスクラス、価格前提、リフレッシュのタイミングを選択しているためである。我々は、スライスカバレッジ、サービス収入の包含、為替タイミングが最も大きな変動を生むことに注目している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 5億4,190万米ドル(2025年) | モルドール・インテリジェンス | - |

| 205.5百万米ドル(2023年) | 地域コンサルタントA | スライスの定義が狭く、移動ユニットが除外されている。 |

| 19.8億米ドル(2024年) | 業界データブックB | サービス契約、シミュレーター、再生品の販売をハードウェアの合計にバンドル。 |

この比較は、範囲の拡大や縮小がいかに価値を3倍以上に歪めるかを示している。検証された出荷台数、明記されたデバイスクラス、そして毎年更新されるモデルによって、モルドールはバランスの取れた透明性の高いベースラインを提供します。

レポートで回答される主要な質問

ドイツのコンピュータ断層撮影市場の現在の規模は?

市場は2026年にUSD 5億7,526万と評価されており、2031年にはUSD 7億7,503万に達する見込みです。

最大の収益を貢献する用途セグメントはどれですか?

腫瘍学はドイツの広範ながんスクリーニングおよび治療インフラを背景に、最大の31.78%のシェアを保持しています。

中スライスCTシステムが他の製品タイプよりも速く成長している理由は何ですか?

高度な画像診断能力と低い取得コストのバランスを取り、地域病院や外来センターの予算優先事項に合致しているためです。

診療報酬の変更が心臓画像診断ボリュームにどのような影響を与えますか?

2025年に導入された新たなGOPコードにより、冠動脈CT血管造影に対する完全な法定保険適用が可能となり、診断的冠動脈症例の最大40%が侵襲的検査から非侵襲的CTへ移行する可能性があります。

モバイルCTスキャナーへの関心を高めている要因は何ですか?

モバイルユニットは患者搬送リスクを軽減し、脳卒中救急車やICU画像診断を支援し、スキャナーをベッドサイドに持ち込むことで人手不足に対処します。

ドイツにおける新たなCT技術に対する規制要件はどれほど厳格ですか?

クラスIIbおよびIIIのCT機器はMDRに基づく長期的な適合性評価を受けなければならず、市場参入が最大18か月延長され、メーカーにとってのコンプライアンスコストが増加します。

最終更新日: