コーンビームコンピュータ断層撮影市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

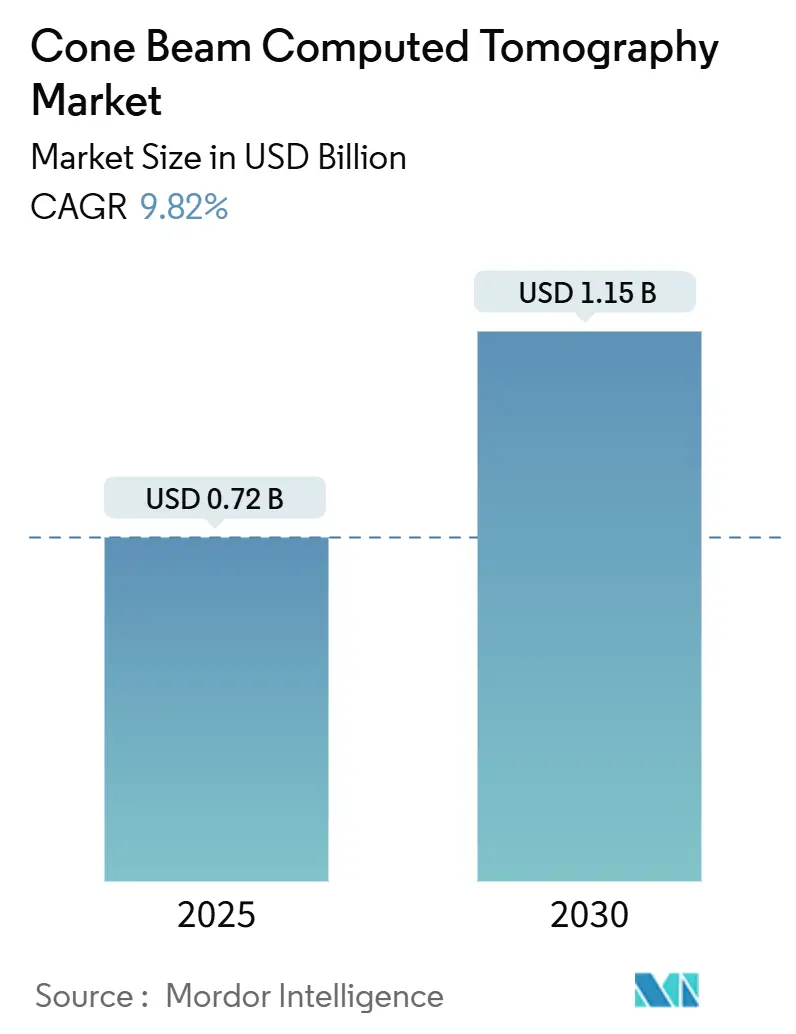

| 市場規模 (2025) | 0.72 十億米ドル |

| 市場規模 (2030) | 1.15 十億米ドル |

| 成長率 (2025 - 2030) | 9.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコーンビームコンピュータ断層撮影市場分析

コーンビームコンピュータ断層撮影市場は2025年に7億2,000万米ドルに達し、2030年までに11億5,000万米ドルへ拡大すると予測されており、9.82%のCAGRで前進しています。歯列矯正症例数の増加、耳鼻咽喉科および睡眠障害への応用拡大 [1]Burak İncebeyaz、"上顎洞病変および鼻中隔偏位患者における鼻腔骨複合体のコーンビームコンピュータ断層撮影による評価、" BMC Oral Health、bmcoralhealth.biomedcentral.com、そして画像再構成ワークフローへの人工知能の着実な統合が、この前向きな勢いを支えています。歯科サービス組織はマルチサイト機器プログラムを展開して撮影プロトコルを標準化しシステム導入を加速させており、低コストのミニ視野ユニットにより小規模施設にも技術が普及しています。クラウド接続、遠隔診療、3次元気道評価に対する償還拡大がコーンビームコンピュータ断層撮影市場のアドレサブルベースをさらに拡大しています。放射線管理規制に関するFDAの継続的な明確化と最近の510(k)承認が、製品上市を加速し規制上の不確実性を低減する支持的な規制環境を生み出しています。

レポートの主要ポイント

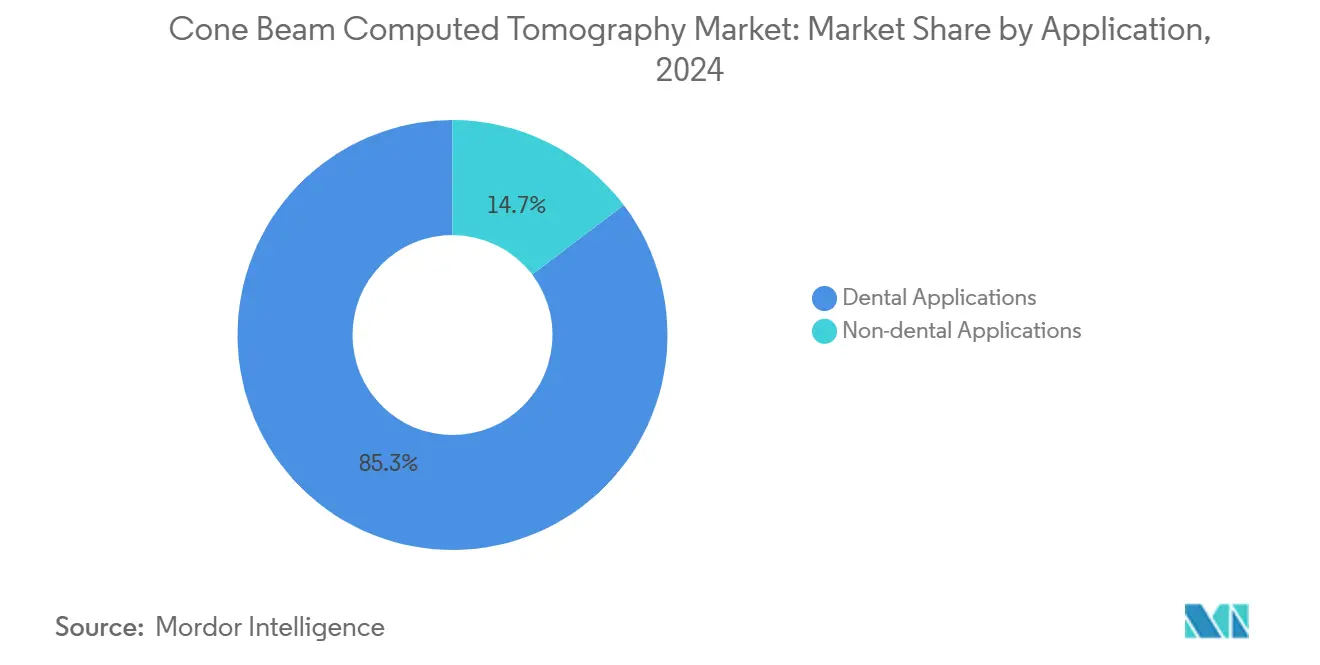

- 用途別では、歯科画像診断が2024年のコーンビームコンピュータ断層撮影市場シェアの85.34%をリードし、非歯科画像診断は2030年にかけて10.56%のCAGRで成長すると予測されています。

- 患者体位別では、立位/座位システムが2024年のコーンビームコンピュータ断層撮影市場規模の51.23%を占め、着座システムは2030年にかけて10.45%のCAGRで拡大しています。

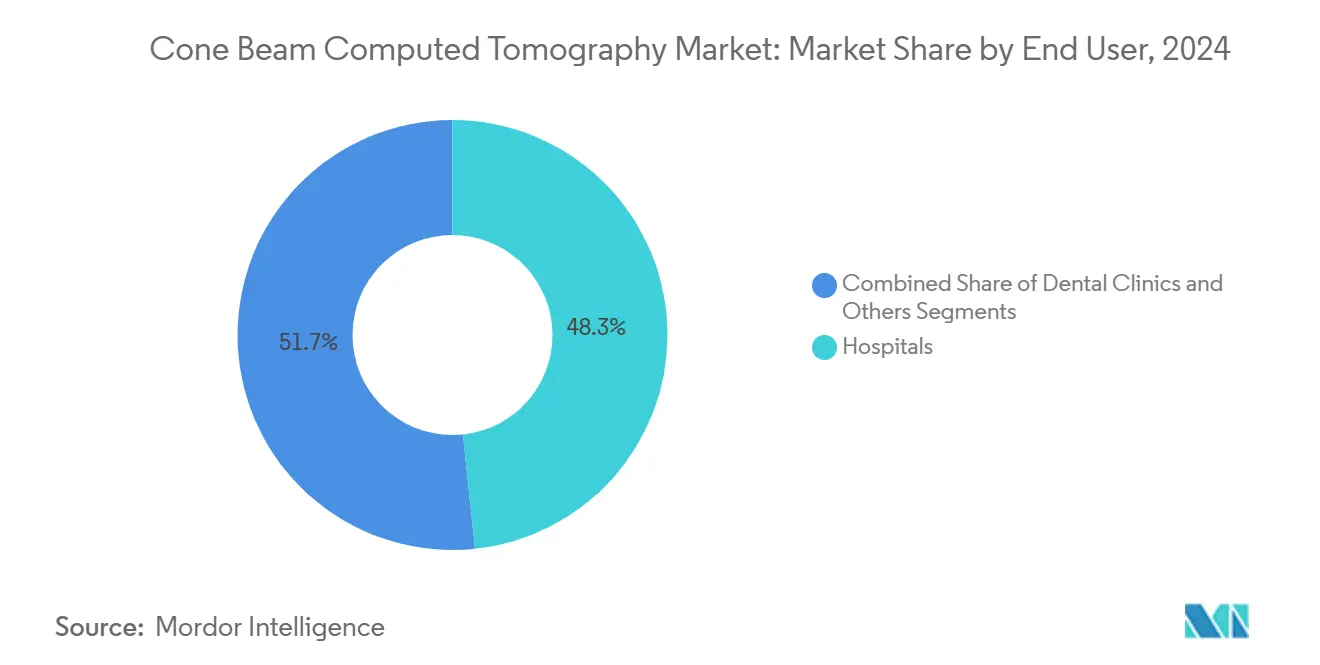

- エンドユーザー別では、病院が2024年のコーンビームコンピュータ断層撮影市場規模の48.34%を占め、歯科クリニックは10.91%のCAGRで最高の成長軌道を記録しています。

- モビリティ別では、従来型固定ユニットが2024年のコーンビームコンピュータ断層撮影市場シェアの75.34%を支配しており、モバイルユニットは11.21%のCAGRで拡大しています。

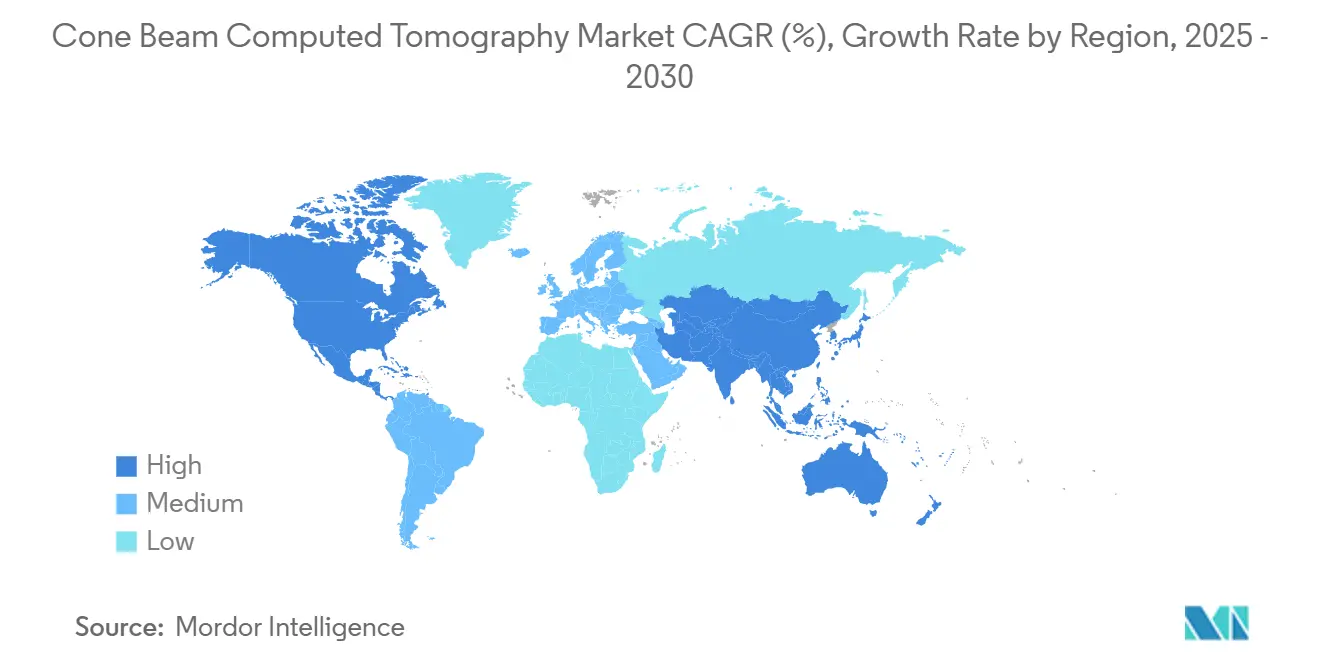

- 地域別では、北米が2024年に39.41%の収益シェアを占め、アジア太平洋地域は2030年にかけて10.87%のCAGRを記録する見込みです。

コーンビームコンピュータ断層撮影市場のグローバルトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 成人および青少年における歯列矯正不正咬合の有病率の急増 | +2.1% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| 睡眠呼吸障害における3次元気道評価への償還拡大 | +1.8% | 北米および欧州連合、アジア太平洋地域へ拡大 | 長期(4年以上) |

| AI対応画像再構成によるスキャン時間・線量削減が導入を促進 | +2.3% | 先進市場主導のグローバル | 短期(2年以内) |

| 歯科サービス組織の普及によるCBCT展開の加速 | +1.4% | 北米、欧州へ拡大 | 中期(2〜4年) |

| 歯科以外での耳鼻咽喉科・副鼻腔手術用途の拡大 | +1.2% | 先進市場での早期導入を伴うグローバル | 長期(4年以上) |

| 新興市場におけるエントリーレベルのミニ視野ユニットの急速な価格低下 | +1.0% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI対応画像再構成によるスキャン時間・線量削減

人工知能アルゴリズムにより、ノイズ抑制とアーチファクト補正を通じて診断品質を維持しながら、スキャン時間を約40%短縮できるようになりました。ディープラーニングによる金属アーチファクト低減により、歯科インプラント周囲の画像鮮明度が著しく向上し、複雑な歯列矯正症例における信頼性の高い評価が可能となっています。2024年のDEXISデジタルエコシステムの発売により、AI搭載分析と治療計画ソフトウェアが統合され、医療提供者にエンドツーエンドのワークフロー支援が提供されました。線量低減は放射線制限が厳しい小児歯科において強く支持されており、小規模施設も1日のスキャン処理量を向上させる時間節約の恩恵を受けています。これらの成果が総合的にコーンビームコンピュータ断層撮影市場を高ボリュームクリニックを超えてコミュニティ環境へと拡大させています。

成人および青少年における歯列矯正不正咬合の有病率の急増

クリアアライナーシステムが審美性を向上させ治療への抵抗感を軽減するにつれ、成人の歯列矯正需要は増加し続けています。北米および欧州の両地域で不正咬合の有病率が上昇しており、歯科医師や歯列矯正医が精密な歯根・骨評価のために3次元画像診断を採用するよう促しています。CBCTは完全な体積可視化を提供し、臨床医が移動前に皮質骨の厚さと歯の傾斜を確認できるため、チェアタイムを短縮し再治療リスクを抑制します。この臨床的優位性が医療提供者に2次元頭部X線規格写真ツールからのアップグレードを促し、成熟市場全体での機器販売を強化しています。

睡眠呼吸障害における3次元気道評価への償還拡大

UnitedHealthcareの2024年の更新により、複雑な睡眠障害評価に対する3次元気道分析が償還対象となりました。支払者の認識は、特に閉塞性睡眠時無呼吸症候群の治療に歯列矯正装置が検討される場合に、CBCTが通常の歯科診療を超えた診断的洞察を提供することを示しています [2]Jorge Faber、"閉塞性睡眠時無呼吸症候群の多職種管理における歯列矯正医の役割、" Progress in Orthodontics、progressinorthodontics.springeropen.com。医療提供者は新たな収益源を獲得し、患者は終夜睡眠ポリグラフ検査単独と比較して短縮された診断経路の恩恵を受けます。この政策転換はまた、睡眠専門医と歯列矯正チームの間の相互紹介を促進し、コーンビームコンピュータ断層撮影市場全体での多職種的な普及を強化しています。

歯科サービス組織の普及によるCBCT展開の加速

歯科サービス組織は統合が加速した2024年に90億米ドルの買収を完了しました。標準化された調達戦略により予測可能なマルチユニット発注が実現し、メーカーに規模の経済をもたらすとともに、フリート管理のためのクラウドダッシュボードなどエンタープライズグレードの機能を促進しています。数量ベースの価格設定と集中型トレーニングが技術普及を加速させ、都市部と地方クリニックの間の導入格差を縮小しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 多くの国における高い初期資本コストと限られた保険適用 | -1.9% | 新興市場で特に深刻なグローバル | 長期(4年以上) |

| 放射線量規制の厳格化による反復スキャンの抑制 | -1.1% | 欧州連合および北米主導のグローバル | 中期(2〜4年) |

| 発展途上地域におけるCBCT習熟放射線科医・歯科医の不足 | -0.8% | アジア太平洋地域、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 希土類元素調達に起因するフラットパネル検出器のサプライチェーン制約 | -0.7% | グローバル製造への影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期資本コストと限られた保険適用

8万米ドルから50万米ドルに及ぶシステム価格は、特に手術償還が限られている低所得国において、単椅子施設にとって依然として障壁となっています。通貨変動と輸入税が負担を増大させています。中古機器やサブスクリプションモデルが台頭しつつありますが、広範な適用格差が依然としてコーンビームコンピュータ断層撮影市場の拡大を抑制しています。

フラットパネル検出器のサプライチェーン制約

中国の2024年のガドリニウムやイットリウムなどの希土類元素に対する輸出規制は、デジタル検出器に不可欠なシンチレータの調達リスクを露呈しています。メーカーは代替サプライヤーの確保とCMOSアプローチの調査を進めていますが、いかなる混乱もコンポーネントコストの上昇と納期遅延を招き、購買サイクルに摩擦を加える可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:歯科の優位性が非歯科の台頭に直面

歯科画像診断は2024年のコーンビームコンピュータ断層撮影市場規模の85.34%を引き続き占め、定型的な歯列矯正、歯内療法、インプラントプロトコルに支えられています。歯科サブセグメントは現在、AI誘導根管ナビゲーションと金属アーチファクト低減の恩恵を受け、診断の確実性を深めチェアサイドの意思決定を支援しています [3]Elham Saberian、"再生歯科における人工知能の応用:幹細胞療法と足場開発の促進、" Frontiers in Cell and Developmental Biology、frontiersin.org。成人の歯列矯正需要の急増により歯列矯正が最大の貢献セグメントであり続け、インプラント学は重要な解剖学的構造を保護する精密な3次元骨マッピングを背景に成長しています。小児歯科医は診断上の利益と放射線安全性のバランスを取るために超低線量プリセットを活用しています。

非歯科画像診断は、耳鼻咽喉科、睡眠医学、形成外科チームがCBCTを術前ワークフローに統合するにつれ、長年の優位性を崩す勢いを見せています。耳鼻咽喉科医は、多列CT比で最大10倍低い放射線量で鼻腔骨複合体と内耳経路のより鮮明な可視化を報告しています。睡眠専門医は体積気道再構成を用いて下顎前進装置を計画しています。形成外科医はCBCTを鼻部および中顔面骨分析に活用していますが、機器コストのため高ボリュームセンターに限定されています。これらの用途が総合的に非歯科用途の10.56%のCAGRを支え、コーンビームコンピュータ断層撮影市場を段階的に再均衡させています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

患者体位別:人間工学的進化が着座型の成長を牽引

立位/座位システムは2024年のコーンビームコンピュータ断層撮影市場シェアの51.23%を維持しており、速度とコンパクトなフットプリントを優先した初期プラットフォーム設計の遺産です。使い慣れたワークフローにより室内設置の課題が軽減され、繁忙なクリニックでの高い患者処理量に対応しています。動き補正アルゴリズムは、わずかな頭部移動があっても画像品質を向上させ続け、日常診断における関連性を維持しています。

一方、着座システムは、医療提供者が長時間または小児スキャンにおける患者の快適性を優先するにつれ、10.45%のCAGRで成長する見込みです。着座位置は動きアーチファクトを軽減し、移動能力が限られた患者のアクセスを容易にします。メーカーは大規模な再構成なしに体位を切り替えられるデュアルモードプラットフォームを発売しており、より広い患者セグメントに資本コストを分散させています。仰臥位設計は他の放射線科スイートとの統合が一貫性を要求する病院での選択肢であり続けていますが、スペース要件が広範な使用を制限しています。長期的には、柔軟な人間工学が収束し、単一アーキテクチャ内でマルチポジション機能が実現することで、コーンビームコンピュータ断層撮影市場全体で多用途モデルへの購買者の選好が強化されると予想されます。

エンドユーザー別:病院とクリニックのダイナミクスが外来ケアへシフト

病院は2024年のコーンビームコンピュータ断層撮影市場規模の48.34%を占め、多職種紹介と資本準備金を活用してAI対応ハードウェアを備えた最高水準のシステムを導入しています。学術センターは新規アルゴリズムや新たな臨床適応症を先行試験し、後に主流の診療に普及するエビデンスを提供することが多いです。しかし、病院の調達サイクルは委員会承認と他の画像診断優先事項と競合する予算配分のため長期化しています。

10.91%のCAGRで拡大する歯科クリニックは、標準的な診療室に収まるミニ視野または中容量システムを設置することで病院の診断能力に匹敵するようになっています。歯科サービス組織の購買規模がユニット価格を引き下げ、改善されたベンダーファイナンスが独立クリニックの初期費用の障壁を取り除いています。一般歯科医はインプラント計画から歯内療法の再治療まで、包括的なケアにCBCTが不可欠と考えるようになっています。クラウドベースの画像共有により、患者がクリニックを離れることなく放射線科医へのセカンドオピニオン紹介がシームレスに行え、外来歯科の水準を高め、コーンビームコンピュータ断層撮影市場を分散型ケア提供へと牽引しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

モビリティ別:デジタル接続が従来型システムを変革

従来型固定システムは2024年のコーンビームコンピュータ断層撮影市場シェアの75.34%を支配しており、導入済みベースが大きく、画像忠実度が日常的な臨床ニーズを満たしています。病院や大規模クリニックは、電子健康記録アーカイブと統合する最高解像度スキャンのために固定設置に依存しています。

11.21%のCAGRで成長するデジタル接続モバイルシステムは、診断ポータルやAIエンジンへの即時アップロードを容易にするセキュアなクラウドゲートウェイを内蔵しています。遠隔専門医は数分以内にスキャンに注釈を付けることができ、治療速度と患者満足度を向上させています。接続性はまた予知保全を支え、ベンダーが機器を予防的にサービスしてダウンタイムを最小化できるようにしています。モバイルユニットは放射線遮蔽規制と視野の制限により広範な普及が遅れていますが、農村部のアウトリーチや緊急対応においてニッチな需要に応えています。長期的には、着脱可能な検出器ヘッドを備えたハイブリッドプラットフォームがカテゴリーの境界を曖昧にし、コーンビームコンピュータ断層撮影市場全体でポータブル画像診断への関心を新たにする可能性があります。

地域分析

北米は、早期の技術導入、堅固な保険制度、高い歯科支出を背景に、2024年のグローバル収益の39.41%を確保しました。FDAの2024年放射線管理ガイダンスにより、メーカーに明確な設計経路が提供され、EpicaのSee Factor CT3システムなどの製品承認が加速しています。米国の歯科サービス組織が調達量を支配しており、カナダの州計画は特定のCBCT適応症を償還対象とし、二次都市での普及を着実に高めています。メキシコでは特に観光回廊において民間クリニックの拡大が見られますが、機器輸入はペソの変動に敏感なままです。

アジア太平洋地域は、可処分所得の増加、政府の口腔保健キャンペーン、中国、インド、東南アジア諸国連合全体での急速なクリニックチェーン成長に支えられ、10.87%のCAGRで拡大すると予測されています。韓国と日本は高い一人当たりユニット密度を維持していますが、AI対応モデルへのハードウェア更新を通じた漸進的な成長が続いています。中国の希土類元素輸出規制はサプライチェーン依存を浮き彫りにしていますが、同時に国内検出器イノベーションを刺激しており、コンポーネント調達の国産化と外国為替リスクの低減につながる可能性があります。インドの民間保険の普及が進み、患者の経済的アクセスが広がり、臨床医の投資意欲が高まっています。

欧州は、放射線量最適化歯科画像診断を償還する普遍的な保険制度に支えられた着実な進展を示しています。同地域の規制当局は厳格な被曝制限を施行しており、CBCTの低線量プロファイルと整合しています。Planmecaなどのメーカーは、診断の明瞭さを維持しながら欧州の安全基準を満たす超低線量プロトコルの改良を続けています。中央・東欧市場は欧州連合の構造基金が歯科クリニックを近代化するにつれ拡大していますが、一人当たり支出が低いため成長は依然として西欧に遅れています。中東・アフリカは長期的に高いポテンシャルを提供しており、特に湾岸協力会議諸国では民間歯科グループが医療観光の流れの中でプレミアム機器を輸入していますが、より広範な普及は資本コスト障壁と訓練を受けた人材の不足により制約されています。

競合環境

コーンビームコンピュータ断層撮影市場は中程度に分散しており、競争は価格だけでなく画像品質、AI統合、接続性を中心に展開されています。確立されたリーダーであるCarestream Health、Danaher Corporation、Planmeca Groupは、検出器供給を確保し独自の再構成ソフトウェアをポートフォリオ全体に組み込む垂直統合を追求しています。Carestream Dentalは2024年にAI強化ワークフローのイノベーション加速と口腔ヘルスケアイノベーションハブの立ち上げのために5億2,500万米ドルの新規資金を調達しました。PlanmecaのVisoラインは動き補正と超低線量アルゴリズムを組み合わせ、患者中心の安全機能で差別化しています。Danaherは広範な消耗品ネットワークを活用してスキャナーと診療管理プラットフォームをバンドルし、エコシステムのロックインを育成しています。

新興プレーヤーは特定のニッチに注力しています。CurveBeam AIは病院放射線科ネットワークに接続するAIファーストの診断スイートを販売し、Vatechは新興市場向けにコスト効率の高いミニ視野システムを展開しています。サプライチェーンの圧力により、メーカーはフラットパネルコンポーネントのマルチソーシングに向かい、一部は継続性を保証するために検出器メーカーの完全買収を模索しています。研究開発競争はハードウェアよりもソフトウェアを中心に展開されるようになっており、自動病理検出のためのディープラーニングモデルが学術センターで試験されています。

競争はサービスモデルにも見られます。サブスクリプションベースの機器サービス契約は初期コストを引き下げ、継続的なソフトウェアアップグレードを含んでおり、財務的柔軟性を優先する急成長中の歯科サービス組織に魅力的な提案となっています。これらのダイナミクスは総合的に、ハードウェア中心の競争からデバイス、ソフトウェア、分析を融合した統合画像診断エコシステムへと移行する業界を浮き彫りにしています。

コーンビームコンピュータ断層撮影業界リーダー

J. Morita Mfg. Corp.

Planmeca Group

Dentsply Sirona

Carestream Health, Inc.

Vatech

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:FDAが放射線取得・最適化ガイダンスシステムをクラスIIに分類し、革新的な画像診断機器の規制上の障壁を低下させました。

- 2025年5月:GE HealthCareがCBCT画像品質を向上させるためにディープラーニング再構成を基盤としたCleaRecon DLをリリースしました。

- 2024年9月:Carestream DentalがGeneral Atlantic CreditのAtlantic Parkファンドから5億2,500万米ドルの投資を確保し、CBCTイノベーションの推進と口腔ヘルスケアイノベーションハブの立ち上げに充てました。

- 2024年7月:EpicaがSee Factor CT3システムの510(k)認可を取得し、歯科および医療の両分野での臨床選択肢を拡大しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

Mordor Intelligenceは、コーンビームコンピュータ断層撮影(CBCT)市場を、歯科、顎顔面、耳鼻咽喉科、整形外科、および小関節イメージング向けに三次元ボリュームを再構成する、新規製造されたすべてのコーンビームX線システムと定義する。収益はハードウェアおよび工場バンドルのイメージングワークステーションのみを対象とし、アクセサリー、保守契約、およびスタンドアロンのソフトウェアアップグレードは価値基準の対象外とする。

スコープ除外:レガシーファンビームCTスキャナー、再生品のCBCTユニット、およびソフトウェアのみの歯科ビューアーはカウントされない。

セグメンテーション概要

- 用途別

- 歯科用途

- 歯列矯正

- 歯内療法

- 歯周病治療

- 一般歯科

- 歯科インプラント

- その他

- 非歯科用途

- 歯科用途

- 患者体位別

- 立位/座位

- 着座

- 仰臥位

- エンドユーザー別

- 病院

- 歯科クリニック

- その他

- モビリティ別

- スタンドアロンCBCTシステム

- モバイルCBCTシステム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

口腔外科医、歯科サービス機関の調達責任者、耳鼻咽喉科イメージング技術者、および東アジアの販売代理店と対話し、出荷台数、価格帯、および交換サイクルのストレステストを実施した。これらの知見は公開データのギャップを埋めるとともに、視野(FOV)ミックス、患者ポジションの選好、および新興AIアドオン需要の精緻化に役立てた。

デスクリサーチ

アナリストはまず、米国FDA 510(k)データベース、欧州CE MDRリスト、および関税コード付き輸出データなどの公開ソースを通じてデバイスの全体像をマッピングする。次に、WHO口腔保健調査、OECD選択的手術統計、およびAmerican Association of Orthodontistsから得た疾患・処置件数を重ね合わせる。メーカーの財務情報向けD&B Hooversや特許速度向けQuestelを含む社内有料ライブラリにより、生産能力の変化とイノベーションペースに関するコンテキストを提供する。

第二段階では、査読済み学術誌(Dentomaxillofacial Radiology、JAMA Otolaryngology)およびInternational Association of Dento-Maxillo-Facial Radiologyの協会レポートを参照する。これらのデータセットは出発点となる前提を裏付けるものであるが、事実確認および検証の過程では他にも多数のソースが参照された。

市場規模の算定と予測

本モデルは、生産開示データおよび貿易データを用いたCBCT年間設置台数のトップダウン再構築から始まり、加重平均販売価格を乗じることで2025年の市場価値を算出する。上位10ブランドのサプライヤー集計により、合計値のボトムアップ検証を行う。主要インプット(稼働中の歯科クリニック数、人口1,000人当たりのインプラント処置件数、デバイスASPトレンド、平均7年の交換サイクル、および地域別放射線量規制)がセグメンテーションを駆動する。3つのマクロ指標(一人当たりGDP、歯科医師密度、および高齢者比率)で更新された多変量回帰により、2030年までの需要を予測する。チャネルデータが乏しい場合は、検証済みのインストールベース比率に基づく中点補完を適用する。

データ検証と更新サイクル

承認前に、Mordorのアナリストがモデル出力を独立した出荷集計と照合し、異常フラグが検出された場合は再確認を実施する。レポートは12ヶ月ごとに更新され、重大なデバイスリコールや償還変更が生じた場合は中間更新を行い、クライアントへの納品直前に最終的なアナリストレビューを実施する。

コーンビームコンピュータ断層撮影ベースラインが信頼を得る理由

公表されている推計値がしばしば異なるのは、各社が独自のデバイスミックス、価格体系、および予測更新日を採用しているためである。

ここでの主要なギャップ要因には、非歯科用途がカウントされているかどうか、アジア太平洋地域のクリニックに対する普及曲線の設定の積極性、およびサービス収益がバンドルされているかどうかが含まれる。Mordorのスコープはハードウェアのみに限定し、四半期ごとのコールで検証された地域別ASPを適用し、年次再構築サイクルの恩恵を受けることで、意思決定者により安定した参照基準を提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 0.72 B(2025年) | Mordor Intelligence | |

| USD 0.70 B(2024年) | Global Consultancy A | エンドユーザースコープが狭く、単一のグローバルASPを使用;最終更新2023年 |

| USD 0.83 B(2024年) | Trade Journal B | ソフトウェア/サービス収益を含み、楽観的な普及率を採用;インストールベースのクロスチェックが欠如 |

総じて、並列比較により、Mordorの厳格な変数選択と年次更新サイクルが、クライアントが再現し自信を持って引用できる、バランスのとれた透明性の高いベースラインを提供することが示される。

レポートで回答される主要な質問

コーンビームコンピュータ断層撮影市場の現在の価値はいくらですか?

市場は2025年に7億2,000万米ドルと評価されており、2030年までに11億5,000万米ドルに達すると予測され、9.82%のCAGRを反映しています。

コーンビームコンピュータ断層撮影市場をリードしている地域はどこですか?

北米が2024年に39.41%の収益シェアでリードしており、高い歯科支出、有利な償還制度、早期の技術導入に支えられています。

コーンビームコンピュータ断層撮影市場内で最も急成長しているセグメントはどれですか?

デジタル接続モバイルCBCTシステムが11.21%のCAGRで拡大しており、クラウド接続が遠隔診療とAI駆動の診断を支援しているためです。

人工知能はコーンビームコンピュータ断層撮影の導入にどのような影響を与えていますか?

AIはスキャン時間を短縮し、放射線量を低減し、画像解釈を自動化しており、これらが総合的に小規模施設の投資を促進しています。

コーンビームコンピュータ断層撮影市場のより広範な普及を制限する主な抑制要因は何ですか?

高い初期機器コスト、放射線規制の厳格化、発展途上地域における訓練を受けたユーザーの不足、検出器のサプライチェーンリスクが成長を抑制しています。

歯科サービス組織は機器需要をどのように形成していますか?

歯科サービス組織はマルチサイトの購買力を活用してCBCT展開を標準化し、ユニット価格を引き下げ、ネットワーク全体で統合AIワークフローを促進しています。

最終更新日: