ドイツの体外診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 5.82 十億米ドル |

| 市場規模 (2026) | 6.14 十億米ドル |

| 市場規模 (2031) | 8.06 十億米ドル |

| 成長率 (2026 - 2031) | 5.58% CAGR |

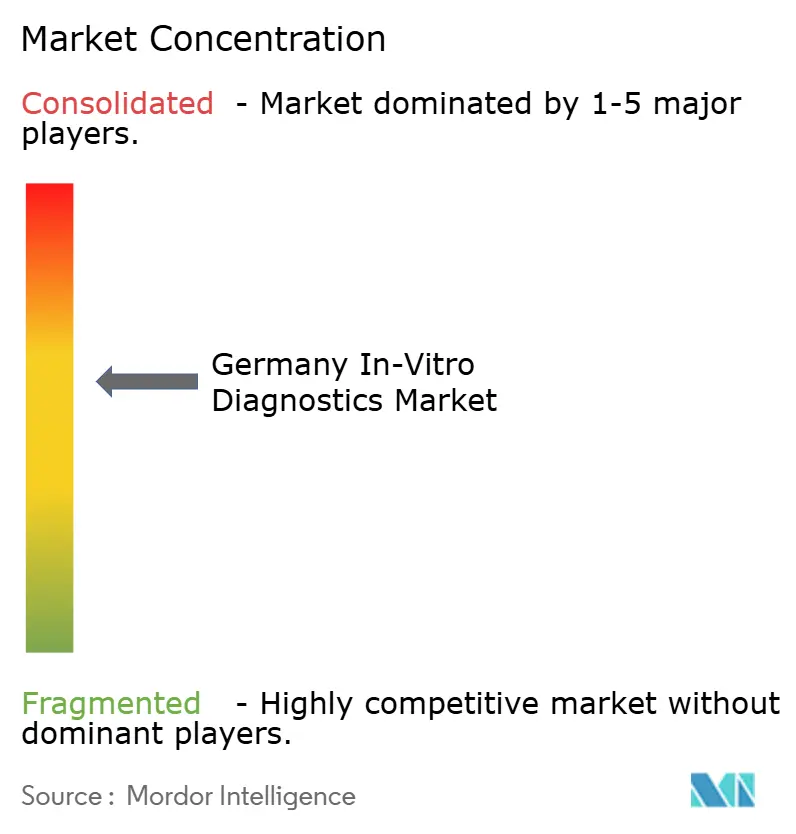

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツの体外診断市場分析

ドイツの体外診断市場規模は、2025年の58億2,000万米ドルから2026年には61億4,000万米ドルに成長し、2026〜2031年にかけて5.58%のCAGRで2031年までに80億6,000万米ドルに達する予測です。

この安定した全体的な成長の背景には、日常的な臨床化学から高付加価値の分子検査への構造的なシフトがあります。この進化は、genomDEゲノムシーケンシングプログラム、2026年5月に迫るIVDR再認証期限、そしてドイツの包括的な医療データ利用法(電子患者記録の全国的な相互運用性を義務付ける)によって推進されています。メーカーはIVDR準拠のイノベーションに資金を充てるためにレガシーポートフォリオを整理する一方、検査機関はFHIR形式のクリーンな結果を全国データハブに提供できる自動化とミドルウェアに資本を投入しています。同時に、法定保険者は高齢化する人口(2038年までに国民の25〜27%が67歳以上になる見込み)に対する予防スクリーニングを奨励し、糖尿病、心血管、腫瘍パネルへの需要を誘導しています。これらの力が相まって、ドイツの体外診断市場は政策、人口動態、精密医療技術の採用の交差点に位置しています。

主要レポートのポイント

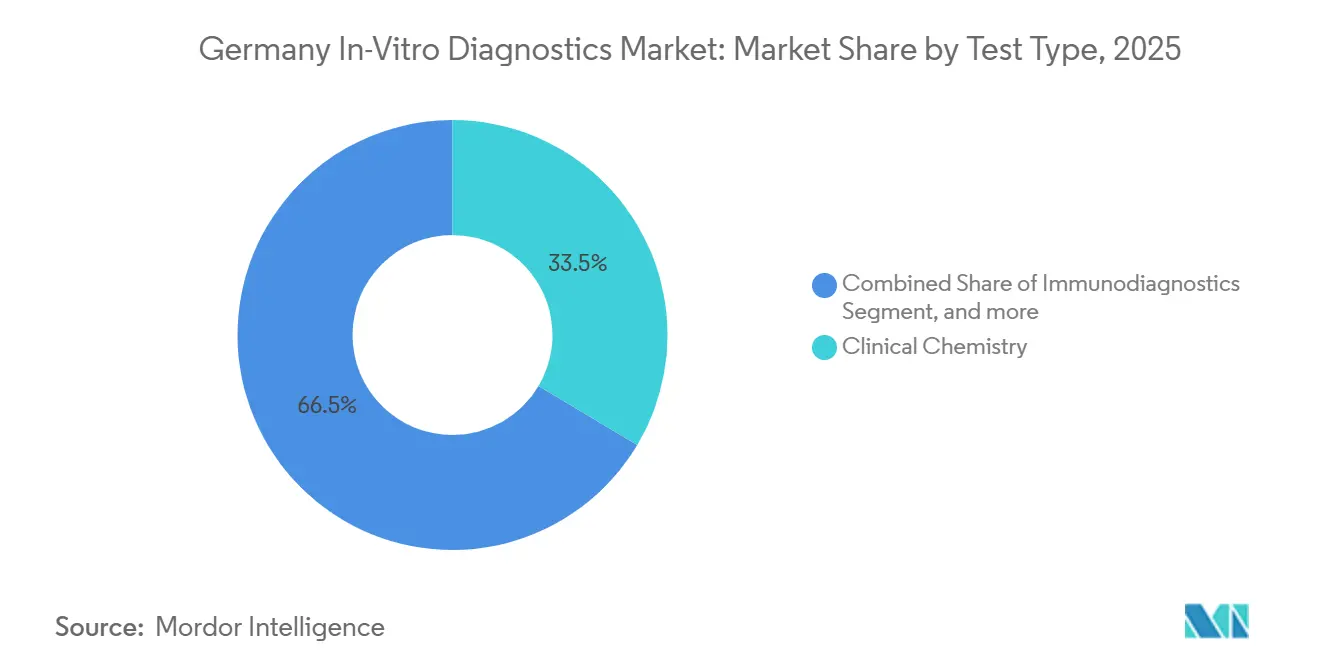

- 検査タイプ別では、臨床化学が2025年のドイツの体外診断市場シェアの33.54%をリードし、分子診断は2031年にかけて7.87%のCAGRで拡大する見込みです。

- 製品・サービス別では、試薬・消耗品が2025年のドイツの体外診断市場規模の55.65%のシェアを占め、ソフトウェア・サービスは2031年にかけて8.65%のCAGRで成長しています。

- 使用可能性別では、使い捨て機器が2025年に65.76%のシェアを保持し、再使用可能プラットフォームは2026〜2031年にかけて7.99%のCAGRを記録する予測です。

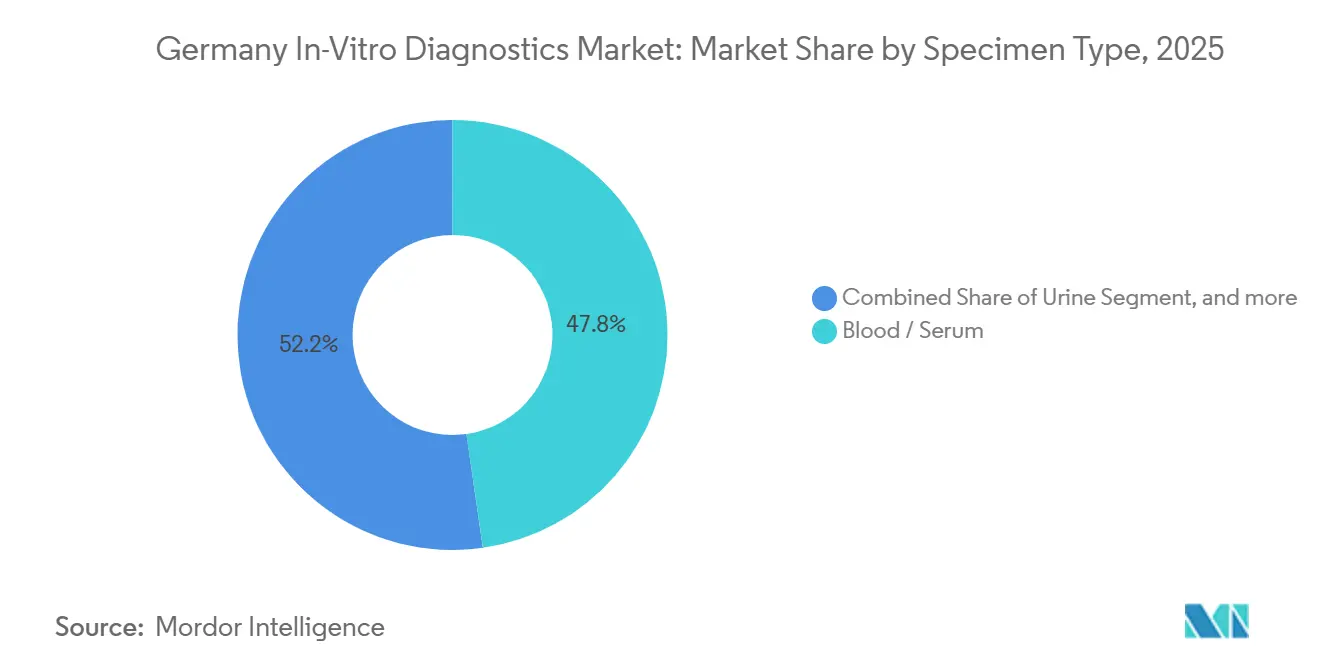

- 検体タイプ別では、血液・血清が2025年のドイツの体外診断市場シェアの47.76%を占め、尿検査は2031年にかけて7.54%のCAGRで上昇しています。

- 用途別では、感染症が2025年に30.65%の収益シェアを獲得し、糖尿病モニタリングは2031年にかけて最速の8.88%のCAGRを記録する見込みです。

- エンドユーザー別では、診断検査機関が2025年に45.32%の収益を生み出し、在宅ケア・ポイントオブケアセンターは2026〜2031年にかけて8.65%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツの体外診断市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患負担の増大 | +1.2% | 全国的、高齢化地域(バイエルン州、バーデン=ヴュルテンベルク州)での急性的な圧力 | 長期(4年以上) |

| 精密医療イニシアチブの拡大 | +1.5% | 全国的、大学病院ネットワーク(ベルリン、ミュンヘン、ハイデルベルク)に集中 | 中期(2〜4年) |

| デジタル医療インフラへの政府資金援助 | +1.0% | 全国的、都市部での加速展開 | 中期(2〜4年) |

| 分散型検査モデルへのシフト | +0.9% | 全国的、外来ケアおよび農村部での早期利益 | 短期(2年以内) |

| 体外診断における継続的な技術進歩 | +1.3% | グローバル、自動化とAI統合におけるドイツのリーダーシップ | 長期(4年以上) |

| 高齢化人口と予防医療への注力 | +1.1% | 全国的、中央値年齢が高い東部州で顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患負担の増大

慢性疾患はドイツの体外診断市場における基本的な検査量を支えています。成人の53.7%以上が少なくとも一つの長期疾患を抱えており、8.4%が糖尿病、6.8%が心血管疾患を有し、化学パネル、免疫測定法、グルコースモニタリングへの継続的な需要を生み出しています[1]ロベルト・コッホ研究所、「Gesundheitsberichterstattung 2025」、rki.de。法定保険者は疾病管理プログラムの下でHbA1cスクリーニング間隔を拡大し、糖尿病前症を早期に発見しており、腫瘍検査は2024年に記録された51万件の新規がん診断によって支えられています。心血管バイオマーカーパネルは、2025年のガイドラインが50歳以上の市民に対して年1回のトロポニン、BNP、Dダイマー検査を推奨しているため、外来心臓病学に移行しており、定期的な予防市場を開拓しています。

精密医療イニシアチブの拡大

7億ユーロのgenomDEパイロットは、2027年までに10万ゲノムをシーケンシングし、33の包括的がんセンターにおける日常診療に次世代シーケンシングを組み込むことを目指しています。コンパニオン診断はIVDRルール3dの下に位置付けられ、臨床的有用性を前向きに証明する必要がありますが、一度認証されれば償還の確実性が保証されます。IlluminaのNovaSeq X Plusは全ゲノムシーケンシングのコストを1回あたり200米ドルまで引き下げ、集団規模での実施を可能にしました。出生前NIPTの普及率は、GKVの包括的な保険適用後、2024年に出生数の18%に達し、政策が潜在的な精密検査需要を解放する方法を示しています。

デジタル医療インフラへの政府資金援助

ドイツの医療データ利用法は、2025年までに7,300万人の市民に対して電子患者記録を義務化し、すべての検査機関が相互運用可能なFHIR構造で結果を送信することを義務付けています。そのため、ミドルウェアの売上はドイツの体外診断市場全体を上回るペースで成長しており、検査機関がレガシーLIS資産を改修するにつれて8.65%のCAGRで成長しています。欧州医療データスペースは27加盟国間の相互運用性を拡大し、新しいEBM請求コードはアルゴリズム支援型遠隔モニタリングに対して医師への報酬を支払い、デジタル化されたデータストリームをさらに収益化しています。

分散型検査モデルへのシフト

社会法典第V編第64e条はポイントオブケアパイロットに対して償還を行い、CGM、薬局ベースの呼吸器パネル、農村地区を巡回するモバイル検査車を触媒しています。AbbottのFreeStyle Libreはドイツで120万人のユーザーを数え、450病院のCepheid GeneXpertネットワークは敗血症病原体のターンアラウンドタイムを90分に短縮し、バイエルン赤十字の車両は200の医療過疎地域に現地での検査結果を届けています。これらの迅速対応モダリティは、ドイツの体外診断市場において最速の8.65%のCAGRセグメントを獲得しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な規制コンプライアンス要件 | -1.8% | EU全域、認証機関の集中によりドイツで深刻なボトルネック | 短期(2年以内) |

| 価格設定と償還の圧力 | -1.2% | 全国的、大量の汎用検査で激化 | 中期(2〜4年) |

| 重要部品のサプライチェーンの脆弱性 | -0.7% | グローバル、アジアからの試薬輸入によるドイツのエクスポージャー | 短期(2年以内) |

| データプライバシーとセキュリティの懸念 | -0.5% | 全国的、GDPRおよびITセキュリティ法2.0の下での監視強化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格な規制コンプライアンス要件

IVDR移行により、約2万5,000件のレガシーアッセイが、年間約8,000件のファイルを審査できる35の認証機関のみを通過することを余儀なくされ、一部の中堅サプライヤーがドイツの体外診断市場から撤退するバックログが生じています。製品ラインごとの平均再認証コストは20万〜50万ユーロの範囲であり、コンパニオン診断は200人規模の前向き試験に資金を提供する必要があり、上市タイムラインが最大2年延長されます。BfArMの追跡調査によると、メーカーの18%がすでに少なくとも1つの低マージン検査を廃止しており、ニッチな病原体パネルの選択肢が減少しています。

価格設定と償還の圧力

EBMスケジュールは、試薬インフレが6%で推移する中、2022〜2024年にかけて大量の化学パネルの償還を8〜12%削減し、粗利益率を圧迫しました。G-BAの医療技術評価は、新規分子アッセイの収載前にコスト効用エビデンスを要求するようになり、このプロセスには最大150万ユーロのコストがかかり、複数年にわたる不確実性が生じます。一方、民間保険者は200ユーロを超える検査に対して事前承認を導入し、管理上の負担を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:臨床化学の規模に並ぶ分子診断の勢い

臨床化学は、毎日処理される数百万件の代謝・脂質パネルを背景に、2025年のドイツの体外診断市場シェアの33.54%を支えました。それでも、腫瘍専門医、遺伝学者、感染症チームがNGSと迅速PCRに移行するにつれて、分子診断は2026〜2031年にかけて7.87%のCAGRで急速に成長しています。分子アッセイに関連するドイツの体外診断市場規模は、7億ユーロのgenomDEパイプラインと、臨床的有用性が証明されれば償還を保証するIVDRコンパニオン診断義務から直接恩恵を受けています。検査機関は引き続き集団規模のスクリーニングに化学プラットフォームを使用していますが、資本予算はシーケンサーと、複数日の培養ワークフローを1時間の実行に凝縮するシンドロームPCRステーションをますます優先しています。450のドイツの病院がCepheid GeneXpertを使用して90分の敗血症パネルを実施するにつれて微生物培養のシェアは低下し、免疫診断はホルモン、腫瘍マーカー、自己免疫の作業負荷で安定を保っています。

Sysmex XNシリーズなどの自動化血液分析装置はAI形態学モジュールを組み込み、手動スライドレビューを削減し、血液学をより高マージンのインサイト主導型サービスラインに引き上げています。パンデミック中に普及したポイントオブケア迅速検査は、現在、地域薬局でのインフルエンザおよび連鎖球菌スクリーニングに転用されています。今後5年間で、38の大学病院でのgenomDEフィーダープロジェクトが生殖細胞系列および体細胞変異検査の普及率を高め、予測期間の終わりまでに分子診断を2桁の収益シェアに固定するでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品・サービス別:試薬コアを上回るデジタル層

試薬・消耗品は、すべてのアッセイサイクルが単回使用の化学薬品とカートリッジを必要とするため、2025年のドイツの体外診断市場規模の55.65%を生み出しました。しかし、検査機関がレガシーLIS出力をIVDR義務付けのFHIRメッセージに変換するミドルウェアの導入を急ぐにつれて、ソフトウェア・サービスの収益は2031年にかけて8.65%のCAGRで成長しています。ドイツの医療データ利用法、欧州医療データスペースとの連携、EUDAMEDへのリアルタイムアップロードはすべてこのデジタル層に依存しています。機器に関するドイツの体外診断市場シェアは、検査機関がRoche cobas 8000やSiemens Atellicaなどのより厳格な市販後サーベイランスを満たすQC自動化を統合したIVDR検証済みプラットフォームに老朽化した分析装置を置き換えるにつれて、循環的な上昇を受けています。

サービスラインはメンテナンスを超えて規制コンサルティングに多様化しており、中規模メーカーはSKUあたり8万〜15万ユーロで技術文書作成を外部委託しています。試薬生産のニアショアリングが継続性を強化しており、Thermo FisherのフライブルクへのEXPANSIONはアジア依存を低減し、SiemensのAIプロセスマネージャーは廃棄物を15%削減します。これらの投資により、デジタル収益がより小さなベースから複利成長する中でも、試薬の優位性が持続することが保証されます。

使用可能性別:高スループット再使用可能機器の台頭

使い捨てカートリッジ、ストリップ、ラテラルフローカセットは2025年に65.76%の収益を保持し、家庭や薬局での簡便な検査に対する消費者需要を満たしています。それでも、再使用可能な高スループット分析装置は、病院が人員不足を補い、IVDR準拠のためにすべてのQCイベントを記録するために大型システムを導入するため、7.99%のCAGRで成長すると予測されています。再使用可能分析装置からのドイツの体外診断市場規模の追加は、ドイツ病院連盟のグリーンラボイニシアチブ内でプラスチック消費量の削減を優先するより環境に配慮した購買規則によって増幅されています。

AbbottのFreeStyle Libreは使い捨て品の継続的な牽引力を証明しています—2024年第3四半期だけで120万人のアクティブな糖尿病ユーザー—しかし、1日500件以上の検体を処理する検査機関は、再使用可能なcobasまたはDxHシリーズ分析装置でのみ検査あたりコストの均衡を達成します。そのため、ベンダーはモジュール式レイアウトを設計し、共有試薬パックが廃棄前に数千サイクルを実行できるようにし、有害廃棄物の費用を削減し、持続可能性目標に沿っています。

検体タイプ別:血液が主導、慢性腎臓病モニタリングで尿が上昇

血液・血清サンプルは2025年のドイツの体外診断市場シェアの47.76%を支え、化学、免疫測定法、血液学、分子ワークフローに不可欠です。しかし、尿検査は慢性腎臓病リスクのある200万人の糖尿病患者に対してアルブミン・クレアチニン比の四半期ごとのモニタリングが義務化されるにつれて、7.54%のCAGRで最も急速に成長しています。循環腫瘍DNAに関連するドイツの体外診断市場規模も、液体生検アッセイが肺がんおよび大腸がんの償還を確保するにつれて上昇しています。

唾液は現在、迅速呼吸器パネルおよび口腔HIV検査に使用されており、EuroimmunのIgA唾液セリアック病検査は2024年にドイツの検査機関に導入されました。組織生検は複雑な腫瘍プロファイリングに引き続き重要ですが、液体生検は侵襲的処置を削減しています。血液スクリーニングはすべての献血に対するパウル・エールリッヒ研究所のNAT検査によって厳格に規制されており、安全性を確保しながら安定したNATキット需要を追加しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:感染症の正常化を超えた糖尿病の急増

感染症は2025年に30.65%で最大のセグメントであり続けましたが、COVID検査量の縮小により成長は鈍化しています。糖尿病モニタリングは、インスリン治療を受けるすべての2型患者へのCGM償還に支えられ、2031年にかけて8.88%のCAGRを記録しています。このシフトにより、糖尿病はドイツの体外診断市場内で最も重要な成長エンジンとして位置付けられています。腫瘍学は液体生検の採用から恩恵を受けており、RocheのFoundationOne Liquid CDxがNSCLCに対して償還されるようになったことは、価値に基づくフレームワークに適合する低侵襲モニタリングに対する支払者の意欲を示しています。心臓病学パネルは高齢化人口統計で安定を保ち、自己免疫多重アッセイは全身性エリテマトーデスやシェーグレン症候群患者の診断過程を短縮しています。出生前NIPTの受容は、包括的な保険適用によりトリソミースクリーニングが日常的になるにつれて拡大しています。

エンドユーザー別:検査機関の統合とPOCネットワークの拡大

診断検査機関は2025年の収益の45.32%を生み出しましたが、その成長は在宅ケア・ポイントオブケアセンターの成長に遅れており、後者は8.65%のCAGRで加速しています。Synlabの120拠点ネットワークは2024年に1億8,000万件の検査を処理し、AIを活用してスタッフ数を一定に保ち、規模が検査機関の生存への核心的な道であることを証明しています。対照的に、薬局、一般開業医クリニック、モバイル車両は、数分以内に現地での回答を好む患者を獲得しています。病院に関連するドイツの体外診断市場規模はハイブリッドな動向を示しており、高度な検査は院内に留まり、日常的なパネルはメガラボに外部委託されています。学術センターはgenomDE助成金に資金援助されたフロンティアNGS研究を推進し、その院内検査室開発検査はIVDRのLDT適用除外の下で発見の機動性を維持しています。

地理的分析

ドイツは8,400万人の人口、4,740億ユーロの医療支出、および密な検査機関ネットワークのおかげで、欧州IVD総収益の約30%を占めています[2]。そのため、ドイツの体外診断市場規模はフランスやイタリアなどの同業国を大きく上回り、5.58%の将来CAGRはそれらの4.8〜5.2%の軌跡をわずかに上回っています。精密医療のリーダーシップは、genomDEが資本と人材を投入するベルリンとミュンヘンの大学病院回廊から生まれています。バイエルン州とバーデン=ヴュルテンベルク州は、より高い可処分所得と民間クリニックの密度を反映して、液体生検とCGMの採用において全国平均を上回っています。東部州は医師不足に悩んでいるため、モバイル診断ユニットとテレコネクテッドポイントオブケアハブが最も効果的です。

都市ハブ—ベルリン、ハンブルク、フランクフルト—は95%の世帯高速インターネットカバレッジの恩恵を受け、クラウドLIS、AIトリアージ、在宅モニタリング統合をシームレスにしています。欧州医療データスペースが4億4,900万人のEU市民にドイツの検査結果へのデジタルアクセスを提供するため、越境ケアが増加しており、ISO 15189のアップグレードと多言語レポートはドイツの参照検査機関の輸出促進要因となっています。ドイツはまた、欧州35のIVDR認証機関のうち8機関を擁しており、認証ハブとしての役割を確固たるものにしています。外国メーカーはしばしばEU全体に展開する前に現地での審査をナビゲートするためにドイツの体外診断市場に最初に参入します。

周辺市場も反応しています。スカンジナビア諸国はポイントオブケアの採用を推進し、南欧は臨床化学に対して価格に敏感であり、東欧はドイツの自動化の専門知識を輸入しています。総じて、これはドイツをトレンドセッターとして強化しており、そのデータ共有、償還、規制の厳格さに関する政策動向が大陸の診断実践の事実上の標準を設定しています。

競合環境

ドイツの体外診断市場は中程度の集中度を示しており、上位5社—Roche、Siemens Healthineers、Abbott、Danaher、Qiagen—が収益の約55〜60%を保持しています。Rocheはcobasエコシステムを通じて化学・免疫測定法を支配し、Siemensは高スループットAtellicaラインでワークフロー自動化をリードし、AbbottはFreeStyle LibreでCGMを支配し、DanaherのBeckman CoulterとCepheadは血液学とシンドロームPCRを網羅し、QiagenはQIAstat分子パネルで存在感を高めています。中堅ブランド—bioMérieux、Thermo Fisher、BD、Werfen—は感染症シンドロームパネル、患者生涯にわたる凝固、ニッチ試薬フランチャイズに特化しています。

IVDR再認証は競争上の楔となっています。資本力のある多国籍企業は、ニッチな競合他社が撤退するにつれてシェアを統合できるため、中小企業よりも容易に数百万ユーロの文書化費用を負担できます。SynlabとLimbachは並行するサービスプロバイダーの土地争いを示しており、1億8,000万件の検査への規模拡大によりSynlabは試薬割引を交渉し、人員不足を補うためにAI解釈に4,000万ユーロを投資できます。技術ロードマップはデジタル隣接性に収束しています。RocheのNavifyクラウドは腫瘍委員会のターンアラウンドタイムを半分に削減し、SiemensのAIプロセスマネージャーは試薬廃棄物を削減し、IlluminaのNovaSeq XはWGSコストを60%削減し、保険者が資金提供するスクリーニングを可能にしています。

買収は依然として重要です。DanaherのAbcamへの57億米ドルの買収により20万種の抗体が手に入り、Thermo Fisherは供給を緩衝するために上流のペプチド生産者を買収しています。競争の激しさは在宅ケアでも展開されており、AbbottはLibre 3 Plusをポンプ統合に推進し、RocheとAscensiaはそれぞれG7とEversenseで追いかけています。全体として、ドイツの体外診断市場は規模、デジタル流暢性、規制の先見性を持つ企業に報いています。

ドイツの体外診断産業リーダー

Qiagen N.V.

Abbott Laboratories

Roche Diagnostics

bioMerieux SA

Becton Dickinson

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:ドイツのマルティンスリートを拠点とするバイオテクスタートアップのAmplifoldは、高感度ラテラルフロー診断の市場投入を支援するために、500万ユーロの超過申込みシードファイナンシングラウンドを完了しました。このスタートアップはDNAオリガミナノテクノロジーとコスト効率の高いラテラルフローアッセイ(LFA)を組み合わせています。

- 2025年1月:体外診断(IVD)産業の重要な原材料供給における世界的リーダーの一つであるMedix Biochemicaは、ドイツを拠点とするプレミアム免疫測定法ソリューションの開発・製造業者であるCANDOR Bioscience GmbHを買収しました。

ドイツの体外診断市場レポートの範囲

本レポートの範囲として、体外診断市場には、様々な生体サンプルに対してインビトロ検査を実施するために使用される医療機器および消耗品が含まれます。これらは糖尿病、がん、その他の疾患など、様々な医療状態の診断に使用されます。

ドイツの体外診断市場は、検査タイプ(臨床化学、免疫診断、分子診断、血液学、微生物学・ラテラルフロー、凝固、ポイントオブケア検査、その他の検査)、製品・サービス(試薬・消耗品、機器・分析装置、ソフトウェア・サービス)、使用可能性(使い捨て体外診断機器および再使用可能体外診断機器)、検体タイプ(血液・血清、尿、唾液、組織・生検、その他の検体タイプ)、用途(感染症、糖尿病、がん・腫瘍学、心臓病学、自己免疫疾患、腎臓学・腎臓パネル、出生前・遺伝子スクリーニング、血液スクリーニング、その他の用途)、エンドユーザー(学術・研究機関、診断検査機関、在宅ケア・POCセンター、病院・クリニック、その他のエンドユーザー)によってセグメント化されています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 臨床化学 |

| 免疫診断 |

| 分子診断 |

| 血液学 |

| 微生物学・ラテラルフロー |

| 凝固 |

| ポイントオブケア(迅速)検査 |

| その他の検査 |

| 試薬・消耗品 |

| 機器・分析装置 |

| ソフトウェア・サービス |

| 使い捨て体外診断機器 |

| 再使用可能体外診断機器 |

| 血液・血清 |

| 尿 |

| 唾液 |

| 組織・生検 |

| その他の検体タイプ |

| 感染症 |

| 糖尿病 |

| がん・腫瘍学 |

| 心臓病学 |

| 自己免疫疾患 |

| 腎臓学・腎臓パネル |

| 出生前・遺伝子スクリーニング |

| 血液スクリーニング |

| その他の用途 |

| 学術・研究機関 |

| 診断検査機関 |

| 在宅ケア・POCセンター |

| 病院・クリニック |

| その他のエンドユーザー |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| その他の欧州 |

| 検査タイプ別 | 臨床化学 |

| 免疫診断 | |

| 分子診断 | |

| 血液学 | |

| 微生物学・ラテラルフロー | |

| 凝固 | |

| ポイントオブケア(迅速)検査 | |

| その他の検査 | |

| 製品・サービス別 | 試薬・消耗品 |

| 機器・分析装置 | |

| ソフトウェア・サービス | |

| 使用可能性別 | 使い捨て体外診断機器 |

| 再使用可能体外診断機器 | |

| 検体タイプ別 | 血液・血清 |

| 尿 | |

| 唾液 | |

| 組織・生検 | |

| その他の検体タイプ | |

| 用途別 | 感染症 |

| 糖尿病 | |

| がん・腫瘍学 | |

| 心臓病学 | |

| 自己免疫疾患 | |

| 腎臓学・腎臓パネル | |

| 出生前・遺伝子スクリーニング | |

| 血液スクリーニング | |

| その他の用途 | |

| エンドユーザー別 | 学術・研究機関 |

| 診断検査機関 | |

| 在宅ケア・POCセンター | |

| 病院・クリニック | |

| その他のエンドユーザー | |

| 国別 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 |

レポートで回答される主要な質問

2031年までのドイツの体外診断市場の予測値は?

2026〜2031年にかけて5.58%のCAGRで拡大し、80億6,000万米ドルに達すると予測されています。

ドイツのIVD市場内で最も急速に成長しているセグメントはどれですか?

分子診断がgenomDEシーケンシングプログラムとIVDRコンパニオン診断規則に支えられ、7.87%のCAGRでリードしています。

ドイツの償還政策は在宅検査にどのような影響を与えていますか?

社会法典第V編第64e条が分散型パイロットに対して償還を行い、在宅ケア・ポイントオブケアセンターの8.65%のCAGRを牽引しています。

ドイツの検査機関でソフトウェア収益が増加している理由は何ですか?

医療データ利用法に基づく義務的なFHIRデータ交換とIVDR市販後サーベイランスのニーズが、ソフトウェア・サービスを8.65%のCAGRで推進しています。

IVDRは市場供給にどのような影響を与えますか?

高いコンプライアンスコストと認証機関の限られた処理能力により低マージンのアッセイが除外される可能性がありますが、早期に認証できる大手企業はシェアを獲得できます。

最終更新日: