テスト・分析サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 40.19 十億米ドル |

| 市場規模 (2031) | 54.92 十億米ドル |

| 成長率 (2026 - 2031) | 6.44% CAGR |

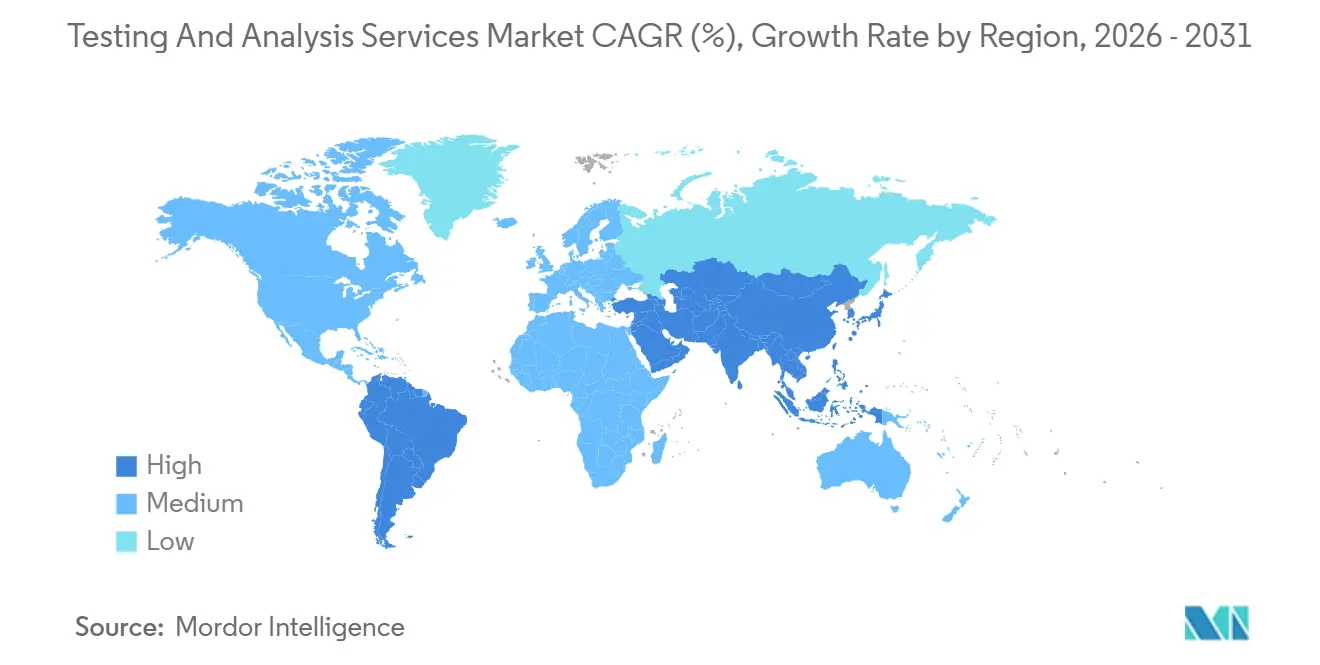

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテスト・分析サービス市場分析

テスト・分析サービス市場規模は、2025年の381億6,000万米ドルから2026年には401億9,000万米ドルに増加し、2031年までに549億2,000万米ドルに達する見込みで、2026〜2031年にかけてCAGR 6.44%で成長します。

世界的な規制強化、電動化に伴う鉱物探査の拡大、分散型試験インフラの整備が複合的に作用し、従来の医薬品・食品安全分野を超えた需要の再編が進んでいます。独立型ラボラトリーが依然として収益の中核を担う一方、病院系施設は医療システムが統合診断を臨床ケアに組み込む動きを背景に急速に拡大しています。クロマトグラフィーは主力技術としての地位を維持していますが、バイオアッセイおよびイムノアッセイの需要はバイオ医薬品・ワクチンのパイプラインを背景に加速しています。地域別の成長はアジア太平洋地域に傾いており、インドと中国がラボラトリーネットワークを拡充する一方、北米はFDAおよびEPAの厳格な監督に根ざした規制上の優位性を維持しています。

主要レポートのポイント

- サービスプロバイダー別では、独立型ラボラトリーが2025年のテスト・分析サービス市場シェアの39.42%を占め、病院系施設は2031年にかけてCAGR 8.82%で成長すると予測されています。

- 試験技術別では、クロマトグラフィーが2025年の収益シェア31.55%でトップとなり、バイオアッセイおよびイムノアッセイ手法は2031年にかけてCAGR 9.64%で拡大する見込みです。

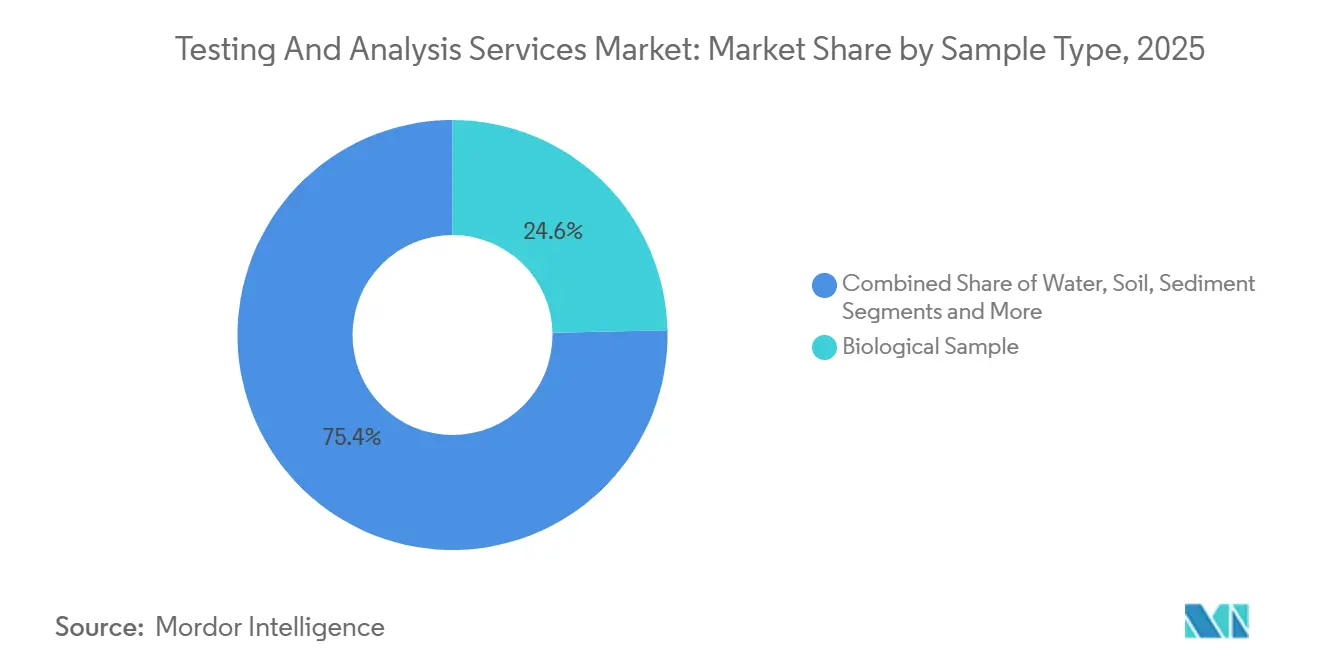

- サンプルタイプ別では、生体マトリックスが2025年の試験量の24.64%を占め、粘土鉱物は2026〜2031年にかけてCAGR 8.24%で成長する軌道にあります。

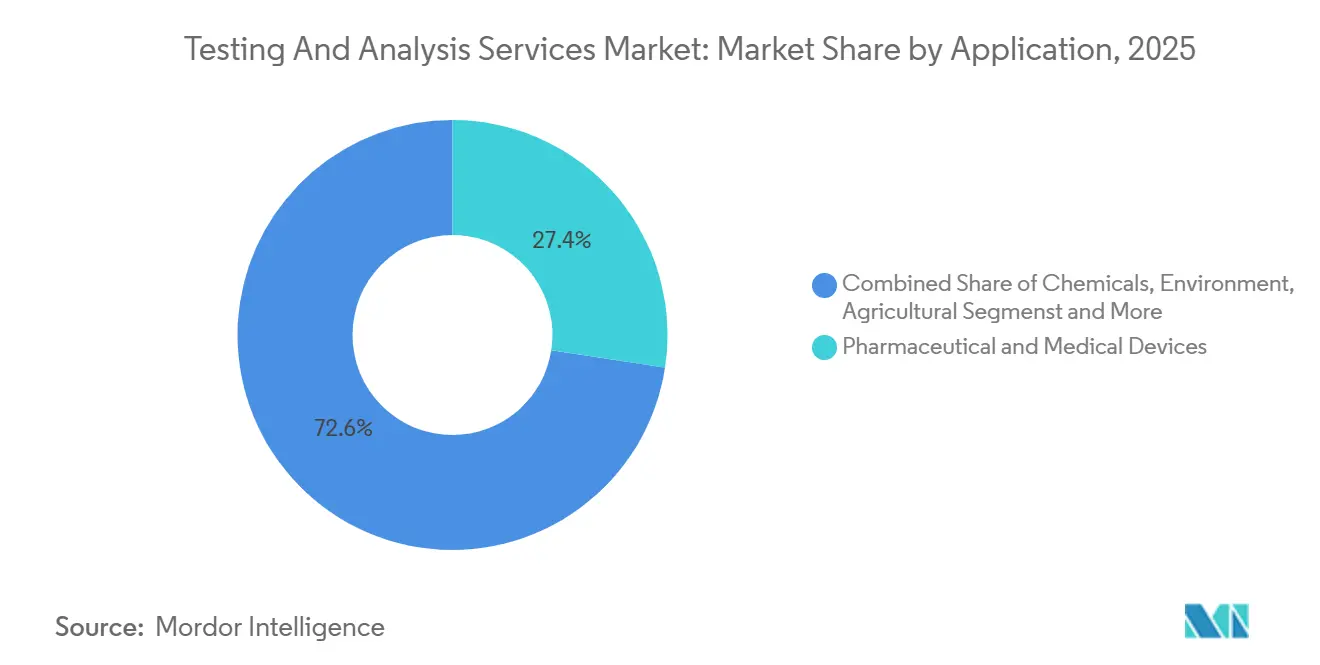

- 用途別では、医薬品・医療機器試験が2025年収益の27.42%を占め、農業試験は2031年にかけてCAGR 10.01%で拡大する見込みです。

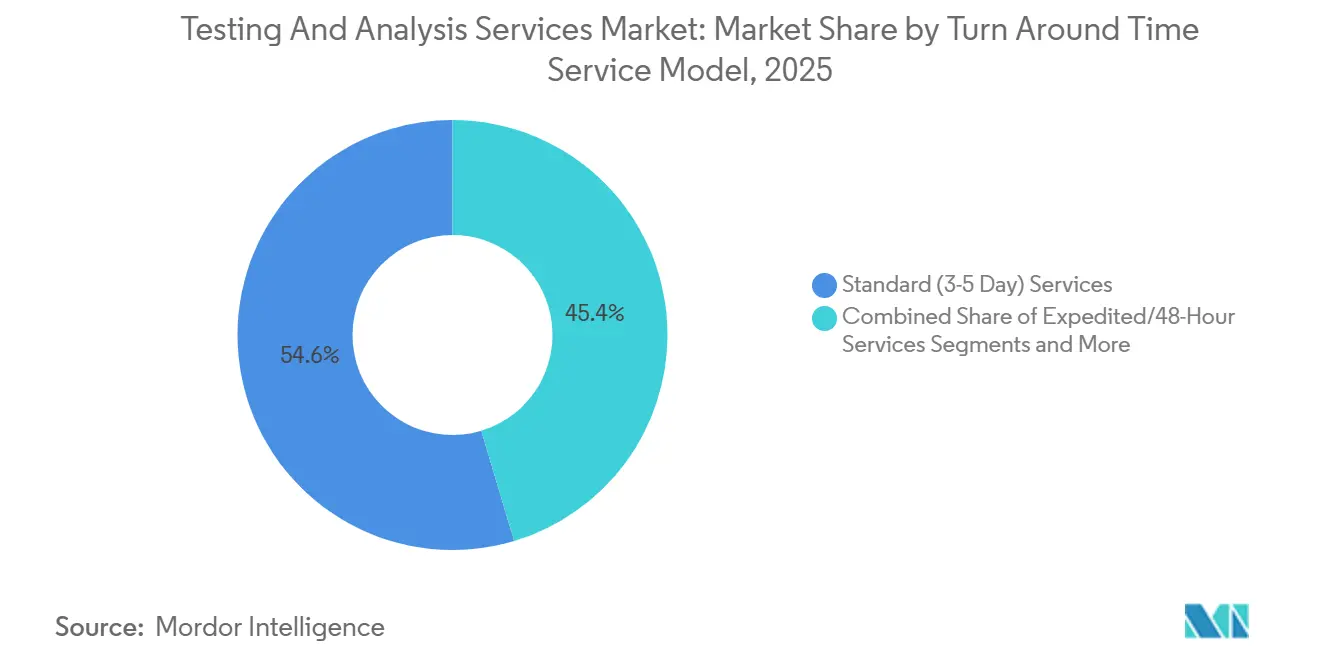

- サービスモデル別では、標準3〜5日契約が2025年収益の54.63%を占め、オンサイトまたはモバイルラボラトリーは2031年にかけてCAGR 10.51%を記録すると予測されています。

- 地域別では、北米が2025年収益の33.11%を占め、アジア太平洋地域は2031年にかけてCAGR 8.83%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のテスト・分析サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・医薬品・環境分野における 世界的な規制強化 | 1.4% | 北米、EU、アジア太平洋(インド、中国)で 最も厳格な執行が行われる世界規模 | 中期(2〜4年) |

| 医薬品・バイオテクノロジーの 研究開発支出の急増 | 1.2% | 北米・欧州、アジア太平洋の 受託研究拠点(インド、韓国)への波及 | 短期(2年以内) |

| 環境モニタリング義務の拡大 | 1.1% | 北米(PFAS)、EU(グリーンディール)、 中国(大気質)に集中した世界規模 | 長期(4年以上) |

| 越境貿易・品質認証の拡大 | 0.9% | アジア太平洋の輸出回廊と 中東の食品輸入を重視した世界規模 | 中期(2〜4年) |

| 分散型マイクロ流体・ポータブル 試験の普及 | 0.8% | ポイントオブケア診断向けのアジア太平洋・アフリカ、 フィールド環境サンプリング向けの北米 | 長期(4年以上) |

| 電池用鉱物探査ブームによる 地球化学アッセイの需要増加 | 1.0% | アジア太平洋(リチウムトライアングル:オーストラリア、 チリ、アルゼンチン)、北米(国内サプライチェーン) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品・医薬品・環境分野における世界的な規制強化

食品安全、医薬品承認、汚染規制にわたる規制の強化が製品上市のタイムラインを圧縮し、分析バリデーション基準を引き上げています。FDAの2024年元素不純物に関するガイダンスは、24元素について誘導結合プラズマ質量分析法を義務付け、旧来の原子吸光法を時代遅れにしました。[1]米国食品医薬品局、「元素不純物の管理」、米国食品医薬品局、fda.gov 欧州のファームトゥフォーク戦略は最大残留基準試験の対象を500種以上の農薬化合物に拡大しており、処理能力の高いラボラトリーのみが効率的に対応できます。[2]欧州食品安全機関、「農薬残留モニタリングレポート2025年」、欧州食品安全機関、efsa.europa.eu インドのFSSAIは2028年までに1,000の認定食品ラボラトリーを追加する計画を示しており、官民連携の機会を示唆しています。中国は2024年9月から工業団地に対して四半期ごとの第三者排出監査を義務付け、第2・第3層都市における環境試験需要を事実上2倍にしました。この累積効果は、幅広い認定ポートフォリオと迅速な手法バリデーションのための資本準備を持つ事業者に有利に働きます。

医薬品・バイオテクノロジーの研究開発支出の急増

製薬企業による世界の研究開発支出は2024年に2,440億米ドルに達し、スポンサーは分析予算の38%を外部ラボに外注しました。バイオ医薬品パイプラインがバイオアッセイおよびイムノアッセイ業務の成長を牽引しており、2031年にかけてCAGR 9.64%を記録しています。Pfizerなどの主要企業は、腫瘍学および希少疾患プログラムを加速させるため、2024年に外部ラボへの支出を20%以上増加させました。インドの受託研究拠点は2024年に試験から32億米ドルを獲得し、コスト優位性と原薬クラスターへの近接性を活用しました。規制業務支援と電子データ統合を提供するラボラトリーはプレミアム価格を獲得している一方、コモディティアッセイプロバイダーはマージン圧力に直面しています。

環境モニタリング義務の拡大

EPAの2024年10月の規則は飲料水中のPFASを兆分率の閾値に制限し、年間推定18億米ドルの試験需要を創出しました。[3]米国環境保護庁、「PFAS国家一次飲料水規制」、米国環境保護庁、epa.gov 欧州は産業排出指令の下で15,000の追加施設に継続的排出モニタリングを拡大し、地域のラボラトリー能力を逼迫させています。中国は2025年までに大気・水・土壌モニタリングに1,200億人民元を投じることを約束し、サービスプロバイダーにISO/IEC 17025認定を義務付けています。オーストラリアは2024年半ばに土壌PFAS閾値を導入し、地球化学・水文地質学的アッセイを押し上げました。これらの義務は環境監視を定期的な検査から継続的かつデータ集約的な業務へと転換させ、サンプル前処理の自動化とクラウドベースのレポーティングを実現するラボラトリーに報酬をもたらします。

越境貿易・品質認証の拡大

2024年の商品貿易は25兆3,000億米ドルに達し、規制対象品目(食品、医薬品、化学品)が4分の1以上を占めました。アフリカ大陸自由貿易圏は適合性規則を調和させましたが、依然として仕向地市場での再試験を要求しており、輸出業者のラボ業務を2倍にしています。サウジアラビアの船積み前プログラムは、原産国のISO 17025認定ラボからの分析証明書を要求するようになり、中東の試験量を増加させています。米国・EU間の相互承認交渉が妥結すれば、重複試験が圧縮される可能性があり、大西洋横断認定を持つラボの基準が引き上げられます。マルチサイトネットワークは、これらの規制上の非対称性を活用するうえで最も有利な立場にあります。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度分析機器の 高い設備投資・運営費 | -0.7% | 資本アクセスが制約されるアジア太平洋・ アフリカで深刻な世界規模 | 短期(2年以内) |

| 分析化学者・ラボ技術者の 人材不足 | -0.6% | 北米、欧州、アジア太平洋 (インド、中国)で人材ギャップが顕在化 | 中期(2〜4年) |

| 外注ラボにおけるデータ整合性 監査不合格の増加 | -0.4% | 受託研究拠点(インド、中国、 東欧)に集中した世界規模 | 短期(2年以内) |

| ルーティン試験を代替する デジタルケモインフォマティクスモデル | -0.5% | 計算インフラが成熟した 北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度分析機器の高い設備投資・運営費

最高水準の質量分析計およびNMRシステムは1台あたり最大300万米ドルのコストがかかり、年間サービス契約は購入価格の最大12%を消費します。分析機器の生産者物価インフレは2024年に前年比6.2%上昇し、一般的なラボ機器コストを上回りました。サンプルあたりの使用料リースはキャッシュフローを緩和しますが、完全所有と比較して粗利益率を最大20%引き下げます。欧州の臨床ラボの3分の1は、サンプル量の増加にもかかわらず、金利上昇を理由に2024年の設備更新を延期しました。資本集約性はグローバルネットワークのスケールメリットを強化する一方、地域専門業者を制約します。

分析化学者・ラボ技術者の人材不足

化学技術者の需要は卒業率を上回るペースで増加しており、構造的な労働力不足が拡大しています。米国の化学系学位取得者数は、雇用主の需要が増加する中、2019〜2023年の間に11%減少しました。中堅分析化学者の年収中央値は2024年に9.3%上昇して87,400米ドルとなり、採用競争の激化を反映しています。インドでは職業訓練能力の限界と海外移住により、42,000人のラボ技術者不足に直面しています。ドイツのラボアシスタント向け見習い制度への登録者数は5年間で18%減少し、移民制度改革を求める声が高まっています。ラボラトリーは賃金インフレと自動化のどちらかを選択しなければならず、このトレードオフは中小規模の事業者を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サンプルタイプ別:生体マトリックスが中核を維持する一方、粘土鉱物が加速

生体サンプルは2025年の試験量の24.64%を占め、医薬品バイオ分析と臨床診断の重要性を示しています。テスト・分析サービス市場のこのセグメントは安定した収益をもたらしていますが、病院ラボが大量アッセイを自動化するにつれて価格圧力に直面しています。粘土鉱物は中一桁台のシェアにとどまっていますが、電池グレードリチウムブームを反映してCAGR 8.24%で成長すると予測されています。このセグメントの上昇は、複雑な鉱物学の抽出ルートを最適化するX線回折や誘導結合プラズマ発光分光法などのアッセイに支えられています。

ネバダ州とノースカロライナ州でのリチウム含有粘土への需要増加は、かん水や硬岩源と比較して鉱石1トンあたり30%多くの分析実行を必要とし、このニッチ分野のテスト・分析サービス市場規模を押し上げています。一方、水・土壌試験はPFAS規制の恩恵を受けていますが、より低い価格帯で運営されています。金属合金試験は航空宇宙・積層造形を支援し、化学製品アッセイはREACHおよびTSCA申請を支えています。多様なサンプルストリームが全体として均衡のとれた量のパイプラインを形成し、プロバイダーを単一セクターの景気循環から守っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

試験技術別:クロマトグラフィーがリードしつつバイオアッセイが勢いを増す

クロマトグラフィーは2025年収益の31.55%を占め、技術別でテスト・分析サービス市場シェアが最大の手法となっています。その普及範囲は不純物プロファイリング、農薬残留スクリーニング、微量汚染物質の定量に及びます。バイオアッセイおよびイムノアッセイのワークフローは、規制当局がバイオ医薬品のロットリリースにおける動物力価試験を細胞ベースの代替法に置き換える動きを背景に、CAGR 9.64%で最も速く成長しています。このトレンドは、モノクローナル抗体およびmRNAワクチンに関連する高複雑度・高マージンアッセイのテスト・分析サービス市場規模を拡大させています。

分光法および質量分析法は構造解析と超微量検出を支えていますが、その資本集約性はトップクラスのラボ以外への普及を制限しています。顕微鏡・イメージング・機械的・熱分析は、特に航空宇宙・医療機器クライアントにとって故障解析と材料認定において重要な役割を維持しています。ベンダーはクロマトグラフィーハードウェアとデータ分析ソフトウェアをバンドルしてコモディティ化に対抗し、価値提案を機器販売からワークフロー最適化へとシフトさせています。

ターンアラウンドタイムサービスモデル別:標準契約が主流を維持しモバイルラボが現場での存在感を高める

標準3〜5日サービスは2025年収益の54.63%を占め、予測可能なバッチワークフローでテスト・分析サービス市場を支えています。迅速48時間契約とオンサイト・モバイルラボラトリーはより速く成長しており、後者は2031年にかけてCAGR 10.51%を記録しています。鉱業クライアントはリアルタイムで掘削方向を誘導する4時間のフィールドアッセイを重視し、分散型臨床試験はモバイル安定性チャンバーを活用して患者の脱落を削減しています。

継続的モニタリング契約は安定したキャッシュフローをもたらしますが、自動サンプラーとテレメトリーへの先行投資を必要とします。規制上の保守主義は依然として多くのGMPおよび食品安全プロトコルを集中型ラボに結びつけていますが、フィールドスクリーニングと参照確認を組み合わせたハイブリッドモデルが普及しています。認定を損なうことなくモバイル能力を拡大できるプロバイダーは、競争上の優位性を広げる立場にあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

サービスプロバイダー別:独立型ネットワークがリードし病院が診断を内製化

独立型ラボラトリーは2025年収益の39.42%を確保し、マルチサイトの拠点と幅広いISO 17025スコープを活用して規制産業にサービスを提供しています。しかし、病院系ラボは米国の統合デリバリーネットワークがコンパニオン診断および薬理ゲノミクス能力に投資するにつれて、CAGR 8.82%で拡大しています。この移行は、難解なアッセイを院内に取り込み、ルーティン臨床パネルの参照ラボ量を減少させることで、テスト・分析サービス市場を再編しています。

クリニック系ラボは病院統合とポイントオブケアデバイスの間で縮小するニッチを占めています。独立型プロバイダーは、広範な認定と手法バリデーションが必須の医薬品・環境・食品セクターで優位性を維持しています。しかし、マージンの健全性を維持するために賃金コストの上昇と機器インフレに対処しなければなりません。

用途別:医薬品が収益を支え農業が最速成長セグメントとして台頭

医薬品・医療機器試験は2025年収益の27.42%を生み出し、安定性・不純物・生体適合性試験における外部ラボへの依存度を示しています。農業試験は農薬残留監視の強化と土壌マイクロバイオームプロファイリングに牽引され、2031年にかけてCAGR 10.01%で最速の拡大が見込まれています。この勢いは農業科学分野のテスト・分析サービス市場規模を拡大させており、このセグメントは歴史的に高複雑度ラボラトリーによるサービスが不十分でした。

食品・飲料試験は量が多い一方で価格感応度が高く、化学・環境アッセイはREACH拡大とPFAS規制の恩恵を受けています。その結果、用途の多様化が収益を分散させ、セクター固有の景気後退に対するクッションとなり、サービスを世界的なサステナビリティ優先事項に合致させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年収益の33.11%を占め、FDAの市販前審査とEPAのPFAS規制に支えられています。欧州の需要はREACHとグリーンディールの下で安定していますが、ブレグジットにより英国の製薬企業はEU27のラボでアッセイを重複実施することを余儀なくされています。アジア太平洋地域はCAGR 8.83%で全地域を上回るペースで成長しており、インドのFSSAIラボ拡充計画、中国の大気質監査、ハイデラバード・上海・ソウルの受託研究拠点の急成長が牽引しています。

日本の製薬セクターはコスト削減のため安定性試験を韓国とシンガポールにオフショアリングしており、オーストラリアのリチウム探査は2024年に地球化学アッセイで6億8,000万米ドルを生み出しました。中東・アフリカ市場は台頭しつつあり、サウジアラビアのSFDA船積み前規則と南アフリカの鉱業セクターが需要の一角を形成していますが、認定のギャップが規模拡大を制約しています。南米はブラジルの農業輸出とチリのリチウムプロジェクトに依存し、アルゼンチンの投資逆風を相殺しています。したがって、地理的多様化は規制の断片化と労働コスト格差の中で成長を持続させる上で中心的な役割を果たしています。

競合ランドスケープ

SGS、Eurofins Scientific、Bureau Veritas、Intertek、ALSなどのグローバルプレーヤーはテスト・分析サービス市場シェアの主要企業であり、地域専門業者には相当の余地が残されています。Eurofinsは2024年に14拠点を買収により追加し、食品・環境分野のカバレッジを深め、グローバルネットワークを900拠点以上に拡大しました。SGSはブロックチェーン対応のサプライチェーンプラットフォームを展開し、分析結果と原産地証明書を連携させ、トレーサビリティを重視するクライアントをターゲットにしています。

モバイルラボとポイントオブニードデバイスは従来のワークフローを分解する脅威となっています。島津製作所のポータブル質量分析計とMitraのマイクロサンプリングキットはオンサイトスクリーニングを可能にし、既存企業にハイブリッドモデルの提供を迫るか、中間業者排除のリスクを負わせています。ISO 17025フレキシブルスコープが決定的な差別化要因となりつつあり、Bureau Veritasは自社ラボの78%が新たな認定なしに手法を変更できると報告しており、クライアントのオンボーディング時間を短縮しています。データ整合性への監視強化により、スポンサーはベンダーリストを絞り込んでおり、中小規模の事業者は21 CFR パート11準拠システムへの投資か規制市場からの撤退かを迫られています。

テスト・分析サービス産業リーダー

ALS Limited

Eurofins Scientific

Intertek Group plc

SGS SA

Bureau Veritas SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:ウッタル・プラデーシュ州は、インドの輸出目標を支援するため、FDAが認定した医療機器のエンドツーエンドの試験、バリデーション、認証を提供するASCAラボラトリーの設立を発表しました。

- 2026年1月:MD&M Westにおいて、Hohenstein Medicalは−20℃〜50℃の範囲で呼吸器デバイス向けのISO 18562ガス経路試験の拡充を発表しました。

- 2026年1月:STEmartは生体内ラットマイクロニュークレアス試験による遺伝毒性サービスを拡充し、製造業者が患者安全および規制要件を満たすことを支援しています。

世界のテスト・分析サービス市場レポートのスコープ

テスト・分析サービスとは、材料、製品、ソフトウェアの物理的・化学的・機能的特性を評価するために使用される技術的・科学的・デジタル的手順を指します。これらのサービスは、特定の基準に対してコンポーネントを試験することにより、品質管理、安全コンプライアンス、規制遵守を確保します。

テスト・分析サービス市場レポートは、サンプルタイプ、試験技術、ターンアラウンドタイムサービスモデル、サービスプロバイダー、用途、地域別にセグメント化されています。サンプルタイプ別では、水、土壌、堆積物、粘土鉱物、金属合金、生体サンプル、化学製品、鉱物、その他にセグメント化されています。試験技術別では、クロマトグラフィー、分光法、顕微鏡・イメージング、機械的・物理的試験、熱分析、バイオアッセイ・イムノアッセイ、その他にセグメント化されています。ターンアラウンドタイムサービスモデル別では、標準3〜5日、迅速48時間、オンサイト・モバイルラボ、継続的モニタリングにセグメント化されています。サービスプロバイダー別では、病院系、独立型、クリニック系、その他にセグメント化されています。用途別では、食品・飲料、医薬品・医療機器、化学品、環境、農業、その他にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。市場予測は金額(米ドル)ベースで提供されます。

| 水 |

| 土壌 |

| 堆積物 |

| 粘土鉱物 |

| 金属合金 |

| 生体サンプル |

| 化学製品 |

| 鉱物 |

| その他 |

| クロマトグラフィー |

| 分光法 |

| 顕微鏡・イメージング |

| 機械的・物理的試験 |

| 熱分析 |

| バイオアッセイ・イムノアッセイ |

| その他 |

| 標準(3〜5日)試験サービス |

| 迅速・48時間サービス |

| オンサイト・モバイルラボサービス |

| 継続的モニタリング契約 |

| 病院系ラボラトリー |

| 独立型ラボラトリー |

| クリニック系ラボラトリー |

| その他 |

| 食品・飲料 |

| 医薬品・医療機器 |

| 化学品 |

| 環境 |

| 農業 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サンプルタイプ別 | 水 | |

| 土壌 | ||

| 堆積物 | ||

| 粘土鉱物 | ||

| 金属合金 | ||

| 生体サンプル | ||

| 化学製品 | ||

| 鉱物 | ||

| その他 | ||

| 試験技術・手法別 | クロマトグラフィー | |

| 分光法 | ||

| 顕微鏡・イメージング | ||

| 機械的・物理的試験 | ||

| 熱分析 | ||

| バイオアッセイ・イムノアッセイ | ||

| その他 | ||

| ターンアラウンドタイムサービスモデル別 | 標準(3〜5日)試験サービス | |

| 迅速・48時間サービス | ||

| オンサイト・モバイルラボサービス | ||

| 継続的モニタリング契約 | ||

| サービスプロバイダー別 | 病院系ラボラトリー | |

| 独立型ラボラトリー | ||

| クリニック系ラボラトリー | ||

| その他 | ||

| 用途別 | 食品・飲料 | |

| 医薬品・医療機器 | ||

| 化学品 | ||

| 環境 | ||

| 農業 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のテスト・分析サービス市場規模はどのくらいですか?

市場は2026年に400億1,900万米ドルと評価されており、2031年までに549億2,000万米ドルに達すると予測されています。

技術別でテスト・分析サービス市場シェアが最も高いセグメントはどれですか?

クロマトグラフィーが2025年に31.55%のシェアでトップです。

2031年にかけて最も速く成長する用途は何ですか?

農業試験はCAGR 10.01%で成長すると予測されています。

アジア太平洋地域が最も急速に拡大している地域である理由は何ですか?

インドと中国における規制拡大、受託研究活動の増加、電池用鉱物探査がCAGR 8.83%を牽引しています。

モバイルラボラトリーはクライアント需要にどのような影響を与えていますか?

オンサイト・モバイルラボはターンアラウンドを数日から数時間に短縮し、鉱業および分散型臨床試験がリアルタイムデータを優先する中でCAGR 10.51%で成長しています。

バイオアッセイおよびイムノアッセイ技術の台頭を促進する要因は何ですか?

バイオ医薬品・ワクチンへのシフトにより細胞ベースの力価試験が必要となり、バイオアッセイおよびイムノアッセイ手法がCAGR 9.64%で拡大しています。

最終更新日: