ゲル浸透クロマトグラフィー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

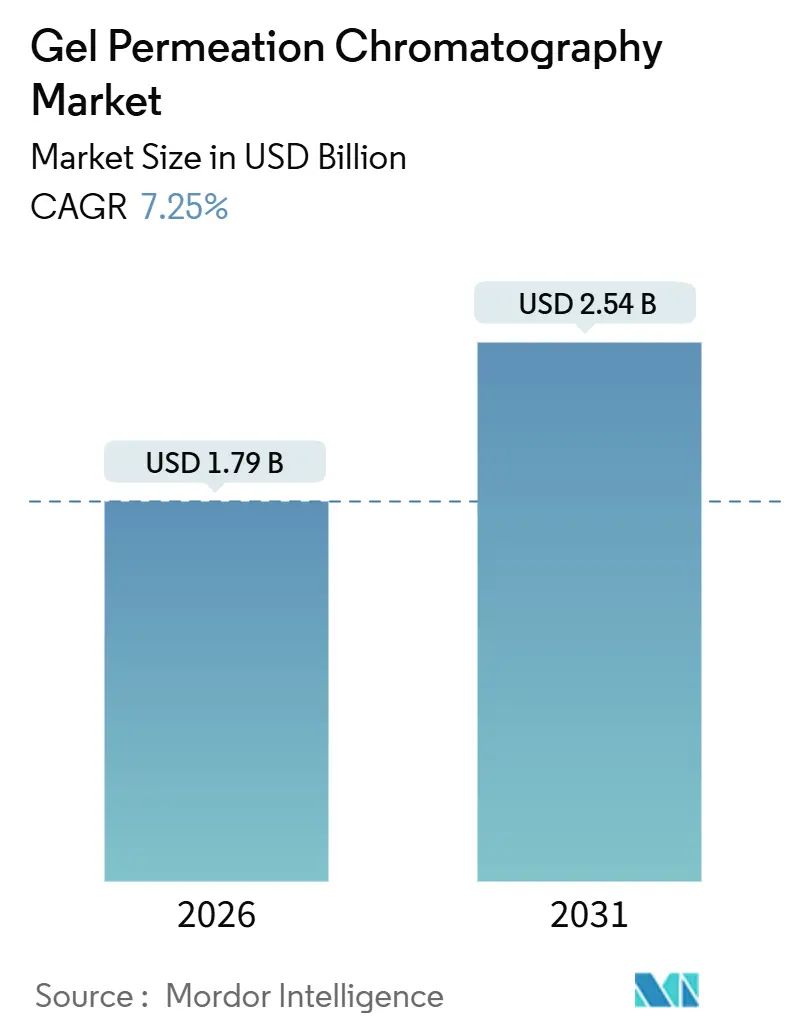

| 市場規模 (2026) | 1.79 十億米ドル |

| 市場規模 (2031) | 2.54 十億米ドル |

| 成長率 (2026 - 2031) | 7.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゲル浸透クロマトグラフィー市場分析

ゲル浸透クロマトグラフィー市場規模は2026年に17億9,000万米ドルと推定され、予測期間(2026年~2031年)中に年平均成長率7.25%で2031年までに25億4,000万米ドルに達する見込みです。

バイオロジクスパイプラインの加速、ポリマーに関するサーキュラーエコノミーの義務化、および受託研究機関の急速な規模拡大が相まって、資本設備の稼働率を高水準に維持し、カラム、標準品、データ解析ソフトウェアの需要を牽引しています。製薬品質管理試験室はICH Q2(R2)改訂への準拠に向けてサイズ排除法を標準化しており、再生材料認証を求めるポリマーメーカーはバッチ一貫性を検証するために精密な分子量プロファイルを必要としています。分析スループットに収益が連動するCROは、バイオシミラーおよび遺伝子治療ベクターのターンアラウンドタイムを短縮するために、マルチ検出器プラットフォームと自動化モジュールを導入しています。ベンダーは、短ランタイムカラム、AI駆動のメソッド開発ソフトウェア、およびポリオレフィンリサイクル分析にGPCを拡張する高温システムで対応しています。ただし、学術機関および新興市場の試験室における価格感度の高さが、ポンプや検出器の更新サイクルを長期化させ、消耗品やサービス契約が優先される傾向にあります。

主要レポートのポイント

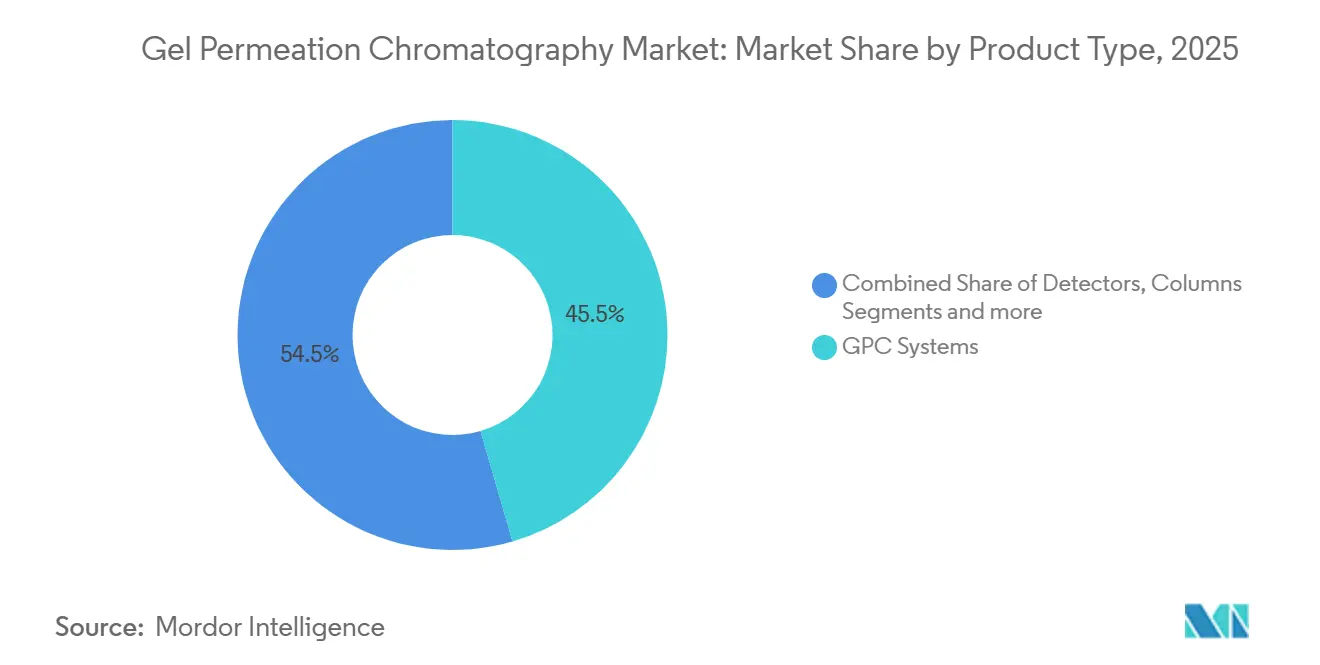

- 製品タイプ別では、GPCシステムが2025年のゲル浸透クロマトグラフィー市場シェアの45.55%をリードし、カラムは2031年にかけて年平均成長率8.25%で拡大しています。

- 技術別では、常温プラットフォームが2025年のゲル浸透クロマトグラフィー市場規模の56.53%を占め、自動化・クリーンアップシステムは年平均成長率9.05%で拡大しています。

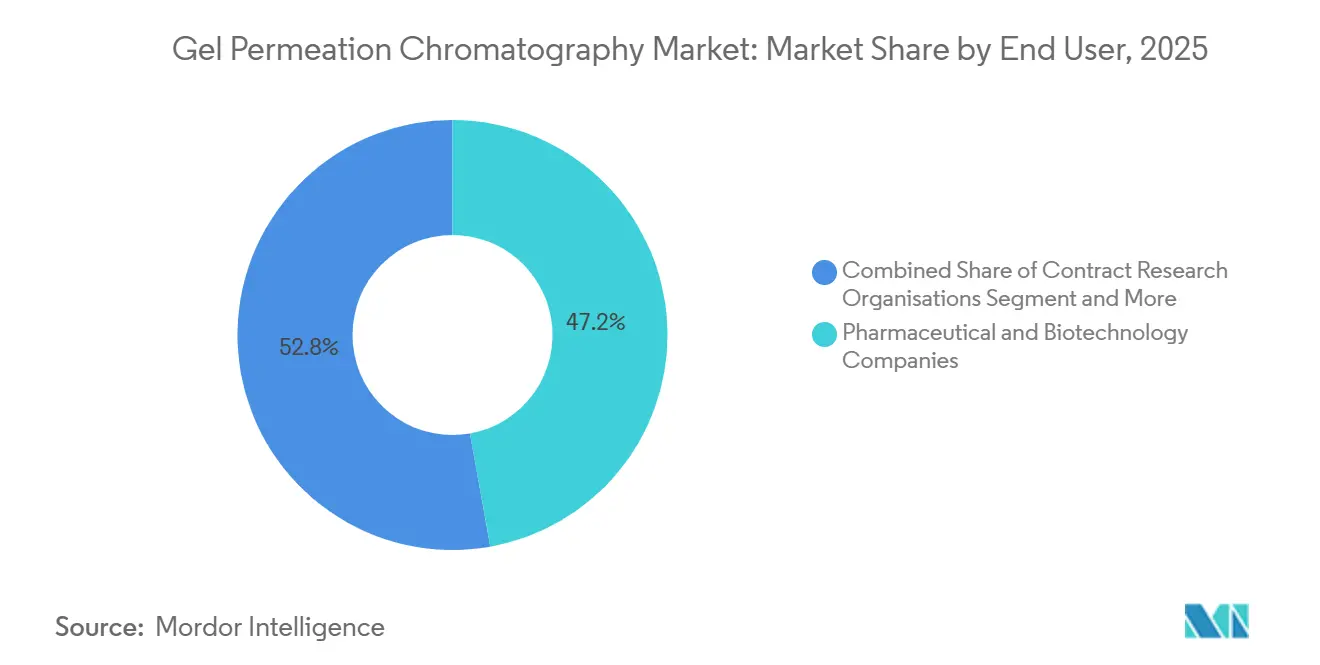

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年のゲル浸透クロマトグラフィー市場シェアの47.23%を保有し、CROは2031年にかけて年平均成長率9.15%で最も高い成長を記録しています。

- 用途別では、ポリマー特性評価が2025年の市場規模の40.25%を占め、バイオ医薬品分析は年平均成長率10.21%で拡大しています。

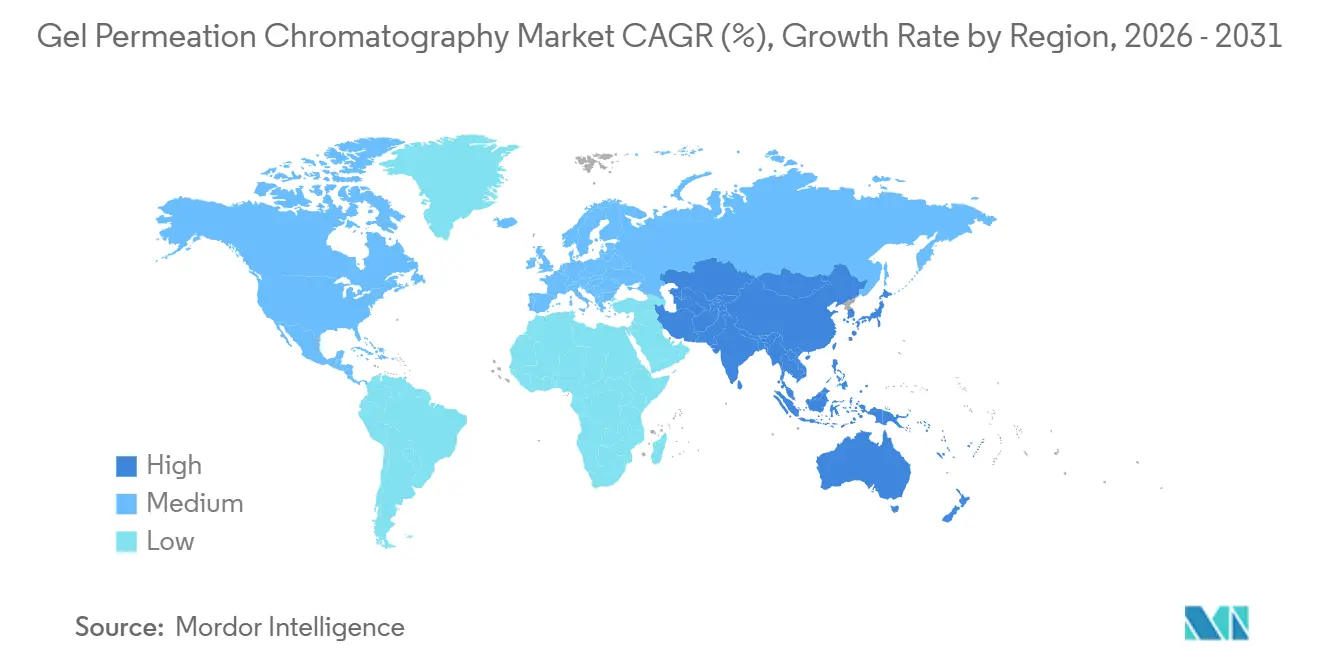

- 地域別では、北米が2025年に38.15%の収益シェアを維持しており、アジア太平洋地域は2031年にかけて最も高い地域別年平均成長率8.51%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルゲル浸透クロマトグラフィー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオ医薬品・ポリマーの研究開発支出の増加 | +1.8% | 北米、欧州、アジア太平洋(中国、インド、韓国)に集中するグローバル | 中期(2~4年) |

| 厳格なグローバル品質管理・規制コンプライアンス | +1.5% | グローバル、特に北米(FDA)および欧州(EMA);アジア太平洋では規制調和の進展に伴い新興化 | 短期(2年以内) |

| マルチ検出器・高温GPCシステムにおける技術的進歩 | +1.2% | マルチ検出器では北米・欧州;ポリオレフィン産業向け高温GPCではアジア太平洋(中国、日本) | 中期(2~4年) |

| マイクロプラスチック・リサイクル分析へのSEC利用の拡大 | +0.9% | 欧州(サーキュラーエコノミー義務化)、北米(環境モニタリング)、アジア太平洋で新興化 | 長期(4年以上) |

| スループットとデータ品質を向上させるAI駆動の自動化 | +1.0% | グローバル、北米および欧州の製薬品質管理試験室での早期採用;アジア太平洋のCROへ普及中 | 短期(2年以内) |

| 精密な分子量特性評価を必要とするサステナブル素材の推進 | +0.8% | 欧州(規制主導)、北米(企業サステナビリティコミットメント)、アジア太平洋(輸出コンプライアンス) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオ医薬品・ポリマーの研究開発支出の増加

モノクローナル抗体、抗体薬物複合体、および遺伝子治療ベクターに対するグローバルな研究開発支出は2026年に3,100億米ドルを超えており、各プログラムはリリース試験、安定性、および比較可能性試験のために分子量分布データを必要としています。インドの医薬品輸出だけでも2030年までに600億~650億米ドルに達する見込みであり、自社開発施設および受託開発施設の両方でGPCユニットの設置基盤が拡大しています。ポリオレフィンメーカーは同時に、リサイクルグレードがバージン材料の性能目標に適合するよう連鎖長分布を調整するための投資を行っています。抗体薬物複合体を専門とする韓国のCDMOは、コンジュゲーションの均一性を検証するためにマルチ検出器プラットフォームを調達しており、日本の精密医療センターは臨床試験バッチリリースのランタイムを短縮するために2µm未満のカラムを統合しています。これらの設備投資および消耗品の流れは、予測年平均成長率に約1.8パーセントポイントを加算します。

厳格なグローバル品質管理・規制コンプライアンス

FDA、EMA、およびPMDAはICH Q2(R2)の下で分析手順バリデーションを調和させており、バイオロジクスおよび低分子アッセイにおいてシステム適合性、ロバスト性、および中間精度が必須となっています[1]欧州医薬品庁、「分析手順のバリデーションに関するICH Q2(R2)ガイドライン」、ema.europa.eu。その結果、製薬品質管理部門は、夜間に反復注入を実行できるオートサンプラーと、生クロマトグラムを少なくとも15年間保存する監査追跡可能なソフトウェアを備えたレガシー常温システムを更新しています。食品接触および医療市場向けに販売するポリマーメーカーはSECプロトコルにISO 16014を参照しており、トレーサブルな参照標準への需要を高めています。中国およびブラジルの新興規制当局は完全なメソッドバリデーション申請書類をますます要求するようになっており、準拠データシステムおよびバリデート済みカラム化学の導入を加速させています。即時のコンプライアンス負担は機器稼働率を高め、スペアパーツおよびサービス契約の収益を持続させています。

マルチ検出器・高温GPCシステムにおける技術的進歩

多角度光散乱、粘度計、および示差屈折率モジュールを順次構成することで、外部校正なしに絶対分子量測定が可能となり、分岐ポリマーの報告可能な分散を最大30%低減します。高温GPCでは、220℃対応のカラムオーブンと塩素化芳香族溶媒に対応した溶媒送液システムにより、石油化学試験室がリサイクルポリエチレンおよびポリプロピレンのプロファイリングを行えます。Polymer CharのGPC-IRポートフォリオは赤外線検出と高温GPCを組み合わせ、従来はオフライン分光法に委ねられていた短鎖分岐の定量を数分で実現します。設置済みHPLCシャーシへの増分検出器アタッチメントにより採用障壁が低下し、高圧および攻撃的な溶離液に耐えられる消耗品への購買がシフトしています。

スループットとデータ品質を向上させるAI駆動の自動化

GendataのChromaicsプラットフォームは機械学習アルゴリズムをベースライン補正およびピーク割り当てに適用し、フェーズIIIバイオロジクスプログラムにおけるデータレビュー時間を最大70%削減します。ShimadzuのMethodintelligenceスイートは分析物記述子に基づいてカラム粒子径、細孔径、および移動相組成を提案し、CROが1週間以内にバリデート済みメソッドを開発できるようにします。製薬品質管理試験室はロボット液体ハンドラーとカラム切り替えバルブを組み合わせて1アナリストシフトあたり400サンプルを処理し、スタッフを逸脱調査に再配置しています。自動化ワークフローは新しいポンプやオーブンの即時設備投資なしに分析スループットを向上させますが、カラム、シール、および高純度溶媒への需要を増加させます。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資・消耗品コスト | -0.6% | 予算制約が採用を制限するアジア太平洋および南米で特に深刻なグローバル | 短期(2年以内) |

| 代替分離技術(FFF、LC-MS)との競合 | -0.5% | 技術多様性が最も高い北米・欧州;アジア太平洋の研究機関で新興化 | 中期(2~4年) |

| 熟練労働者不足と急峻な学習曲線 | -0.4% | グローバル、特に訓練を受けたクロマトグラフィー専門家が不足するアジア太平洋および南米で深刻 | 長期(4年以上) |

| 超高純度溶媒・カラムのサプライチェーンの不安定性 | -0.3% | グローバル、原材料の入手可能性と物流によりアジア太平洋および欧州で断続的な混乱 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資・消耗品コスト

高温対応のフルマルチ検出器GPC構成は15万米ドルを超え、1日50サンプルを処理する試験室はカラムと溶媒に年間3万米ドルを支出します[2]Agilent Technologies、「2024年度フォーム10-K」、agilent.com。タイの予算制約のある学術機関やコロンビアの公衆衛生試験室は、そのためアップグレードを先送りし、認定中古品や延長保証パッケージを選択しています。消耗品は機器と異なり先送りできません。シリカベースのカラムはタンパク質性フィードで1,500回注入後に効率が低下し、テトラヒドロフランはベースラインドリフトを避けるためにHPLCグレードでなければなりません。設備投資の障壁は低所得地域の対象市場を縮小させ、長期成長から約0.6パーセントポイントを差し引きます。

代替分離技術との競合

非対称フローフィールドフロー分画(AF4)は超高分子量ポリマーの固定相によるせん断を排除し、分岐ポリエチレンおよびナノコンポジット樹脂を開発する研究プログラムに訴求します。2kDa未満のオリゴマーを対象とするLC-MSワークフローは、示差屈折率検出では達成できない正確な質量データを提供します。ボストンおよびミュンヘンの早期採用者はAF4およびLC-MSモジュールに予算を配分し、GPC検出器への増分支出を削減しています。それでも、GPCはバリデート済みメソッドと既存の参照標準ライブラリの置き換えにコストがかかる規制対応品質管理試験室において確固たる地位を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機器サイクルの長期化に伴い消耗品が勢いを維持

カラム、標準品、および検出器メンブレンはポンプやオートサンプラーを上回るペースで成長しており、定期収益への構造的なシフトを反映しています。2µm未満の粒子を使用するカラムは600barポンプと組み合わせることでランタイムを30分から3分に短縮し、追加ハードウェアなしに試験室が8倍のサンプルを処理できるようにします。カラムのゲル浸透クロマトグラフィー市場規模は年平均成長率8.25%で拡大すると予測されており、システムの5.1%と比較して高い水準です。試験室は設備予算をレガシーポンプスタックへのマルチ検出器アレイの後付けで管理し、次世代クロマトグラフィーシャーシが費用を正当化するまで完全な更新を先送りしています。新規設置におけるサービス契約のアタッチ率は現在60%を超えており、ベンダーに周期的な機器需要に対するヘッジを提供しています。

システムのゲル浸透クロマトグラフィー市場シェアは消耗品が増分支出を獲得するにつれて侵食され続けますが、設置基盤のロックインは依然として主要サプライヤーの収益可視性を支えています。Agilentのクロスラボサービスグループは、機器販売が8%減少したにもかかわらず2024年に5%の成長を報告しており、メンテナンスとコンプライアンスバリデーションがハードウェアの軟調さを相殺する様子を示しています。圧力偏差にフラグを立てシール故障を予測するデリバードソフトウェアモジュールは、サードパーティカラムがベンダーダッシュボードに診断データを提供できない可能性があるため、OEMブランドの消耗品をさらに定着させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:自動化と高温GPCが隣接ワークフローを開拓

常温セットアップは特に治療用タンパク質の水系SECにおいて主力であり続けています。しかし、自動化・クリーンアップシステムは、複数のアナリストと日数にわたる文書化された中間精度を求めるICH Q2(R2)要件に牽引され、年率9.05%で成長すると予測されています。自動化パッケージには、カルーセルオートサンプラー、カラム切り替えマニホールド、およびバーコードリーダーでサンプルメタデータを登録するAI支援データシステムが含まれます。規制当局の査察官は現在、次世代クロマトグラフィーデータシステムに組み込まれた機能である電子生データアーカイブとメソッドパラメータのトレーサビリティを要求しています。

高温GPCは特化した、しかし影響力のあるニッチを占めています。欧州およびカナダのポリオレフィンサーキュラーエコノミー政策は、樹脂サプライヤーに対して消費後リサイクル材料が再処理中に連鎖切断を受けないことを検証するよう義務付けています。高温GPCは重量平均分子量の低下と多分散指数のシフトを明らかにすることで定量的証拠を提供します。ベンダーは溶媒封じ込め工学と分岐を同時にプロファイリングする統合赤外線検出器によって差別化しています。その結果、220℃定格の高温GPCカラムはプレミアム価格を命じ、60%を超えるマージンを提供し、Polymer CharやMalvern Panalyticalなどのベンダーの研究開発パイプラインを支えています。

エンドユーザー別:CRO需要が加速

製薬・バイオテクノロジー企業は適格性確認およびバリデーションサービスの主要購買者であり続けていますが、CROは以前は社内で処理されていた分析タスクを吸収するにつれて年平均成長率9.15%を記録すると予測されています。大手企業は複数の規制管轄区域で冗長な能力を構築することを避けるために、バイオシミラー候補の安定性プロトコルを外部委託しています。CROワークフローに付随するゲル浸透クロマトグラフィー市場規模は2026年に4億1,000万米ドルに達し、2031年までに倍増するペースにあります。

学術機関および政府研究試験室は支出規模は小さいものの、メソッドイノベーションにおいて不均衡に大きな役割を果たしています。大学と機器メーカーとのコラボレーションは、後に商業的な品質管理環境に移行するマルチ検出器アレイのプロトタイプを生み出すことが多いです。石油化学企業はプロセス制御のために高温GPCへのコミットメントを維持していますが、汎用樹脂における価格感度がシステムアップグレードを5~7年サイクルに抑えており、バイオロジクス品質管理の3~5年サイクルより遅い状況です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:バイオ医薬品がポリマー特性評価を上回る勢いで成長

ポリマー特性評価は2025年収益の40.25%を占めましたが、その中一桁台の成長は年平均成長率10.21%で拡大するバイオ医薬品分析に凌駕されています。モノクローナル抗体、抗体薬物複合体、および遺伝子治療ベクターの凝集試験はICHガイダンスの下で必須であり、GPCを不可欠なリリースアッセイとして位置付けています。バイオ医薬品に割り当てられたゲル浸透クロマトグラフィー市場規模は2026年に7億2,000万米ドルを超え、現在の加速が続けば2028年までにポリマー特性評価を上回る可能性があります。

遺伝子治療開発者は、免疫原性を避けるためにカプシド凝集体が5%未満に留まることをクロマトグラフィーで検証する必要があります。mRNAワクチン向けの脂質ナノ粒子プラットフォームも同様に、バッチ一貫性を確保するために分子量分布データを必要としています。環境試験はニッチですが戦略的であり、マイクロプラスチック同定のためのISO適応プロトコルは光散乱と組み合わせたSECに依存して粒子径分布をプロファイリングします。

地域分析

北米は38.15%の収益シェアで市場を牽引しており、バイオロジクス承認および石油化学ポリマーにおける米国の優位性に支えられています。21 CFR第211部に基づくメソッドバリデーション申請においてサイズ排除クロマトグラフィーを参照するFDAガイダンスが、準拠カラムおよび参照標準への定期的な需要を確保しています。ケベック州のカナダCDMOコリドーは糖タンパク質治療薬向けに最適化されたマルチ検出器パッケージの購入を増加させており、メキシコの自動車用ポリマーサプライヤーはリサイクルポリプロピレンブレンドを監視するために高温GPCを使用しています。

欧州はドイツ、フランス、および英国に牽引されて僅差で続いています。2024年のICH Q2(R2)とのEMA調和は、特にドイツのバイオシミラーメーカーの間で試験室アップグレードの波を引き起こしました。同時に、欧州グリーンディールは包装に再生材料含有量の閾値を課し、樹脂メーカーが高温GPCによる分子量保持を検証するよう促しています。スカンジナビアの環境機関は沿岸水域のマイクロプラスチック監視にSECを適用する試験室に資金を提供し、設置済み検出器基盤を拡大しています。

アジア太平洋地域はインドのCDMO拡大と中国のポリマー研究を背景に、2031年にかけて年平均成長率8.51%で最も急成長する地域です。地域サプライヤーがカラム製造を現地化し、輸入関税とリードタイムを削減するにつれて、ゲル浸透クロマトグラフィー市場シェアは再均衡すると予想されます。日本の精密医療イニシアチブはコンパニオン診断バイオロジクスのハイスループットSECを奨励しており、韓国の抗体薬物複合体クラスターはDAR(薬物対抗体比)プロファイリングを実施するためにマルチ検出器リグを取得しています。

ラテンアメリカおよび中東は比較的小規模ですが戦略的に重要です。リオデジャネイロのブラジル石油化学コンプレックスはエチレン分解最適化のために高温GPCを稼働させており、サウジアラビアのビジョン2030化学戦略には分子量検証が必要なリサイクル可能なポリオレフィンのパイロットプラントが含まれています。通貨の変動性と限られた熟練労働者プールが即時の普及を制約していますが、環境規制の強化が増分需要を触媒する可能性があります。

競合環境

Agilent Technologies、Waters Corporation、Shimadzu Corporation、Thermo Fisher Scientific、およびTosoh Corporationの5社が収益の大部分を占め、市場集中度を中程度に維持しています。システムのコモディティ化により、ベンダーは検出器イノベーション、AI組み込みソフトウェア、およびライフサイクルサービスによる差別化を余儀なくされています。Agilentの2024年のResolution BiosciencesのデジタルPCR資産の買収は、上流サンプル調製のフットプリントを強化し、核酸分析へのGPC消耗品のクロスセルを可能にしています。Watersは最大ピーク表面不活性化化学を活用してカラムとバイアルをバンドルし、金属イオン溶出を低減することでユーザーを独自の消耗品エコシステムに結び付けています。

Thermo Fisherの2025年2月のSolventumのろ過事業買収合意は、サンプル調製をクロマトグラフィーワークフローに直接リンクするバンドル提供を強化します[3]Thermo Fisher Scientific、「2024年度年次報告書」、thermofisher.com。ShimadzuのZef Scientific買収はマルチベンダーサービスカバレッジを拡大し、同社を異種試験室フリートのサービスが可能な中立的なメンテナンスプロバイダーとして位置付けています。Polymer CharとMalvern Panalyticalはそれぞれ高温GPCと光散乱検出器に特化することで競合圧力に耐え、規模だけでは不十分な分野で専門知識を販売しています。

特にAF4などの代替技術が競合の層を加えています。Wyatt TechnologyのEclipseプラットフォームは固定相との相互作用を避けようとするポリマー科学者を獲得し、GPC既存企業がFFFモジュールを完全な代替品ではなく直交コンパニオンとして共同マーケティングするよう促しています。ソフトウェアパートナーシップが増殖しており、GendataはそのChromaicsアナリティクスをOEMにライセンス供与し、機器制御パッケージ内にAI機能を組み込み、エンドユーザーの切り替えコストを高めています。

ゲル浸透クロマトグラフィー産業リーダー

Agilent Technologies Inc.

Waters Corporation

Shimadzu Corporation

Thermo Fisher Scientific Inc.

Tosoh Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Phenomenexは、迅速な凝集プロファイリングに最適化された2µm未満の粒子を用いたBiozen dSEC-1カラムを導入し、タンパク質SECラインを拡張しました。

- 2025年7月:TESTA Analyticalは、クロマトグラフィーメーカーが固有粘度検出を高度なGPC/SECスタックに統合できるOEMグレードの粘度計モジュールをリリースしました。

グローバルゲル浸透クロマトグラフィー市場レポートの範囲

レポートの範囲として、ゲル浸透クロマトグラフィー(GPC)はサイズ排除クロマトグラフィー(SEC)とも呼ばれ、分子をサイズおよび分子量に基づいて分離・分析するために使用されるクロマトグラフィー技術です。

ゲル浸透クロマトグラフィー市場のセグメンテーションは、製品タイプ(GPCシステム、検出器、カラム、ポンプ、ソフトウェア・サービスを含む)、技術(常温GPC、高温GPC、自動化・クリーンアップGPCなど)、エンドユーザー(製薬・バイオテクノロジー企業、学術・研究機関、化学・生化学企業、受託研究機関、その他エンドユーザー)、用途(ポリマー特性評価、バイオ医薬品分析、環境試験、その他用途)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されています。市場予測は金額ベース(米ドル)で提供されます。

| GPCシステム |

| 検出器 |

| カラム |

| ポンプ |

| ソフトウェア・サービス |

| 常温GPC |

| 高温GPC |

| 自動化・クリーンアップGPC |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 化学・生化学企業 |

| 受託研究機関 |

| その他エンドユーザー |

| ポリマー特性評価 |

| バイオ医薬品分析 |

| 環境試験 |

| その他用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | GPCシステム | |

| 検出器 | ||

| カラム | ||

| ポンプ | ||

| ソフトウェア・サービス | ||

| 技術別 | 常温GPC | |

| 高温GPC | ||

| 自動化・クリーンアップGPC | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| 化学・生化学企業 | ||

| 受託研究機関 | ||

| その他エンドユーザー | ||

| 用途別 | ポリマー特性評価 | |

| バイオ医薬品分析 | ||

| 環境試験 | ||

| その他用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ゲル浸透クロマトグラフィー市場の現在の価値はいくらですか?

市場は2026年に17億9,000万米ドルと評価されています。

アジア太平洋地域におけるゲル浸透クロマトグラフィー需要はどのくらいの速さで成長していますか?

アジア太平洋地域の収益は2031年にかけて年平均成長率8.51%で上昇すると予測されています。

ゲル浸透クロマトグラフィー内で最も急速に拡大しているセグメントはどれですか?

カラムが最も急速に成長しており、2031年にかけて年平均成長率8.25%を記録しています。

CROが新しいGPCシステムに多額の投資を行っている理由は何ですか?

バイオロジクス分析試験のアウトソーシングが、CROにスループットを拡大しICH Q2(R2)バリデーション要件を満たすよう促しています。

ゲル浸透クロマトグラフィーの採用に最も影響を与える阻害要因は何ですか?

高い初期機器コストと定期的な消耗品費用が、特にコスト感度の高い地域での普及を抑制しています。

リサイクルポリオレフィン分析に向けて台頭している技術はどれですか?

赤外線検出を搭載した高温GPCが、リサイクルポリエチレンおよびポリプロピレンの分子量保持を検証するために普及しています。

最終更新日: