クロマトグラフィーソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

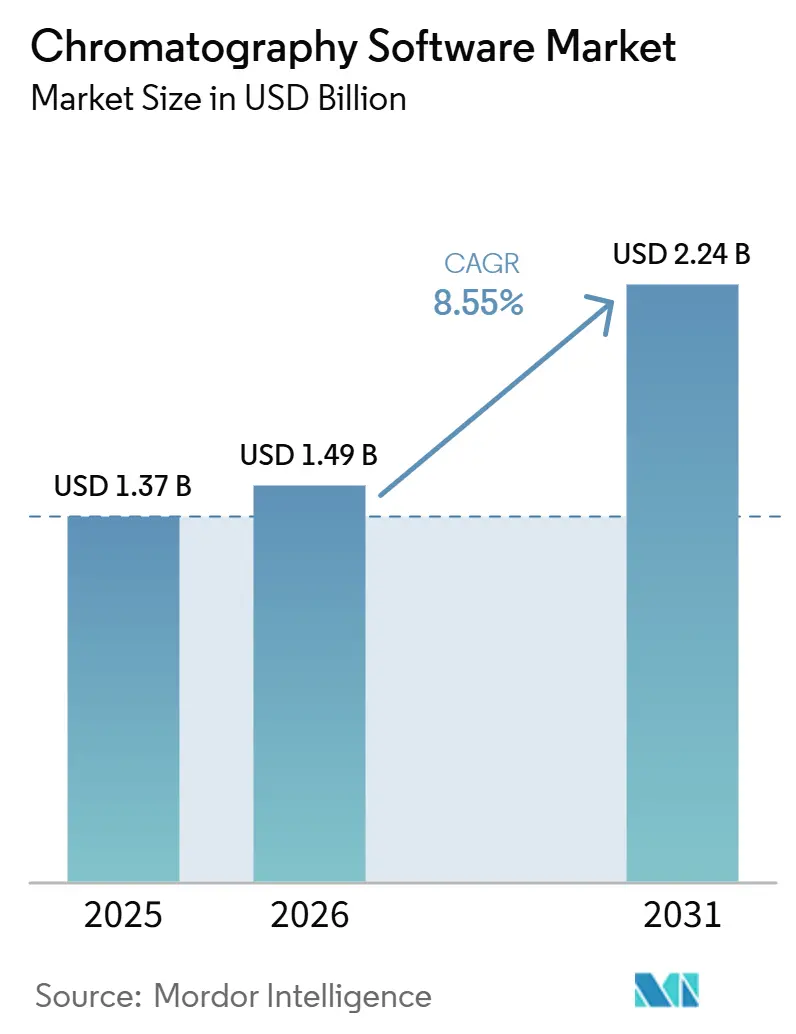

| 市場規模 (2026) | 1.49 十億米ドル |

| 市場規模 (2031) | 2.24 十億米ドル |

| 成長率 (2026 - 2031) | 8.55% CAGR |

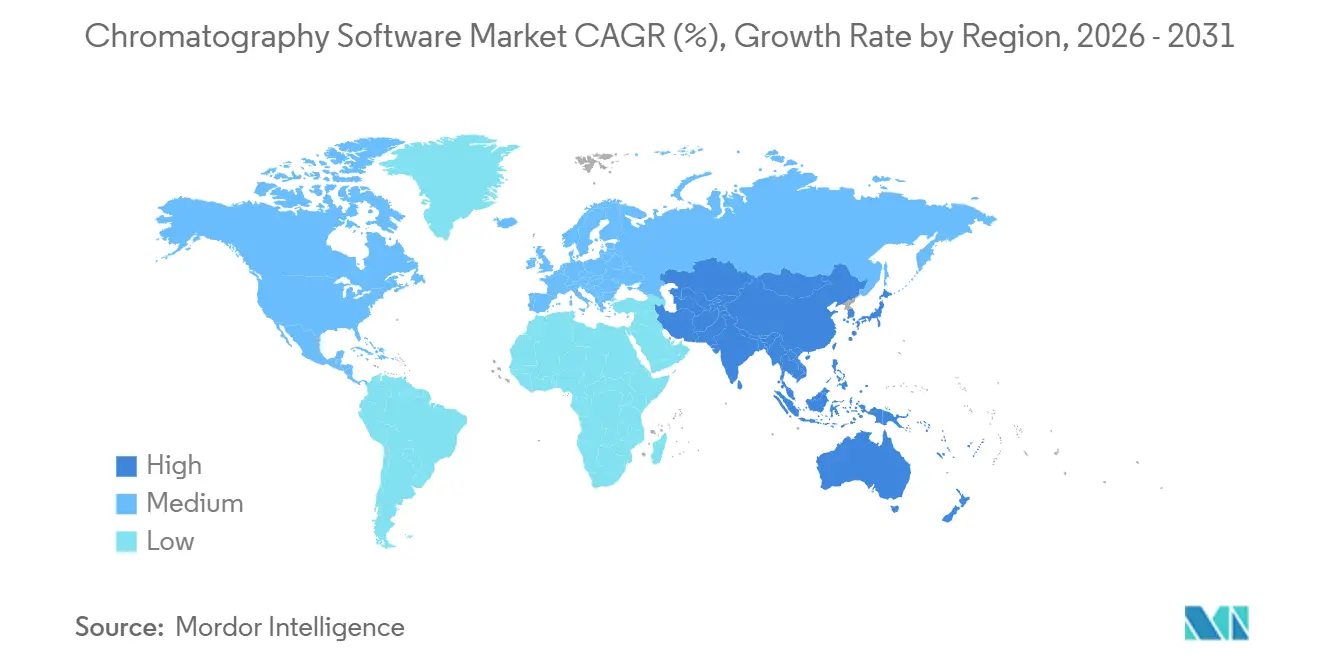

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクロマトグラフィーソフトウェア市場分析

クロマトグラフィーソフトウェア市場規模は、2025年の13.7 ビリオン 米ドル、2026年の14.9 ビリオン 米ドルから2031年には22.4 ビリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 8.55%を記録する見込みです。

クロマトグラフィーソフトウェア市場は、製薬パイプラインの複雑化の進展、データインテグリティ要件の厳格化、そして機器連動型ワークステーションからデータ・ユーザー・拠点を統合するエンタープライズインフォマティクスプラットフォームへの着実な移行によって形成されています。クロマトグラフィーソフトウェア市場はまた、クロマトグラフィーデータシステムがLIMS、ELN、SDMS環境とより緊密に連携するにつれて、データキャプチャを超えてエンタープライズデータガバナンスへとソフトウェア需要が拡大し、より広範な価値を獲得しています。北米はクロマトグラフィーソフトウェア市場において最大の地域基盤であり続けており、アジア太平洋地域はコンプライアンス要件の高まりと中国・インドにおけるアウトソーシング活動の拡大を背景に最も急速に拡大しています。クロマトグラフィーソフトウェア市場では展開形態の選好においても明確なシフトが見られ、オンプレミスシステムが依然として最大のインストールベースを保持する一方、柔軟かつ管理されたデータアクセスを必要とする多拠点製薬企業やCROにおいてウェブおよびクラウドモデルが支持を集めています。クロマトグラフィーソフトウェア市場のエンタープライズ層における競争は依然として中程度であり、主要な購買基準はコンプライアンス強度、混在する機器群全体にわたる相互運用性、そしてバリデーション・サイバーセキュリティ・運用リスクの低減能力であり続けています。

主要レポートのポイント

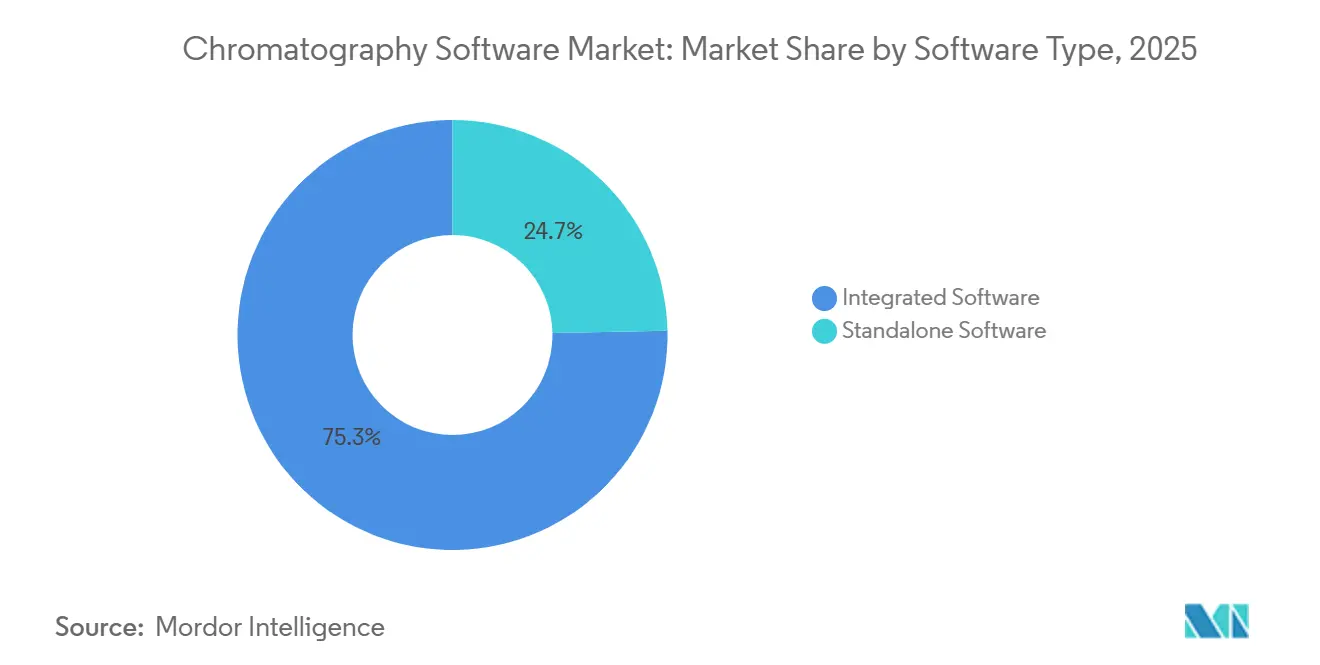

- ソフトウェアタイプ別では、統合型ソフトウェアが2025年に75.31%のシェアを占め、2031年にかけてCAGR 9.38%で成長する見込みです。

- 展開モデル別では、オンプレミスソフトウェアが2025年に55.24%のシェアを占め、ウェブおよびクラウドベースソフトウェアは2031年にかけてCAGR 9.52%で成長すると予測されています。

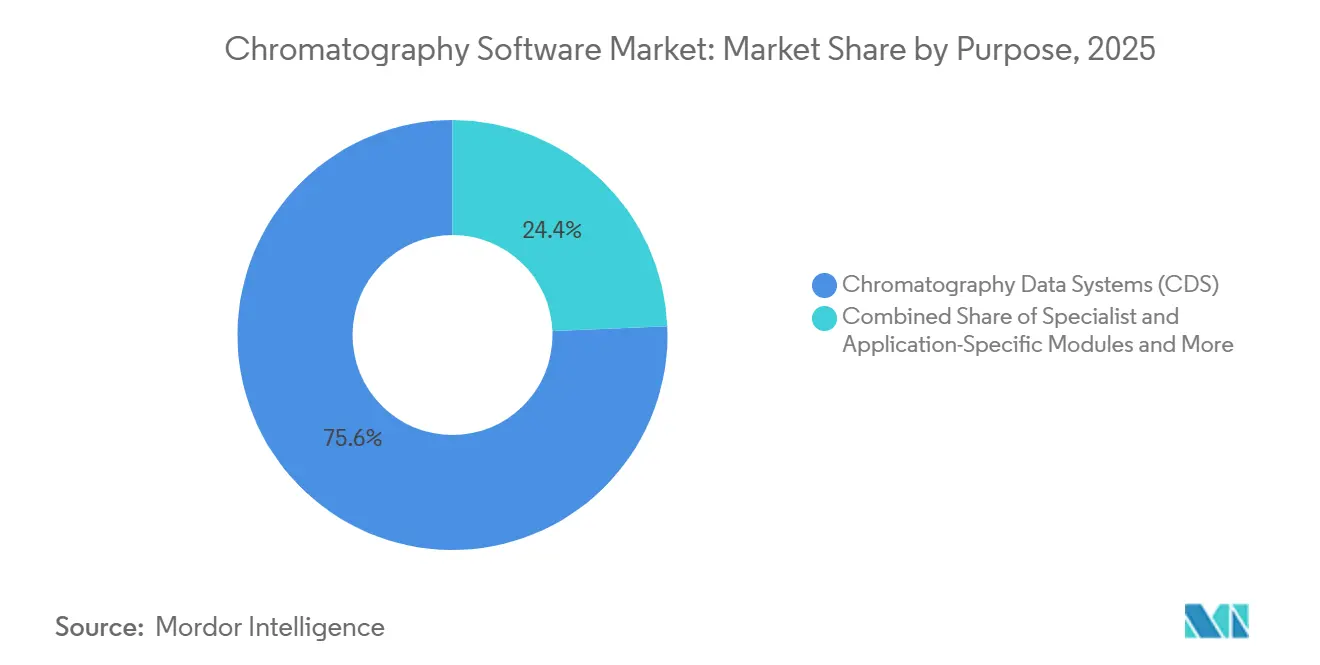

- 目的別では、クロマトグラフィーデータシステムが2025年に75.64%のシェアを占め、スペシャリストおよびアプリケーション特化型モジュールは2031年にかけてCAGR 9.62%で拡大すると予測されています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に36.26%のシェアを占め、受託研究機関は2031年にかけてCAGR 8.95%で成長すると予測されています。

- 地域別では、北米が2025年に46.61%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR 9.15%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ローバルクロマトグラフィーソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 製薬・バイオテクワークフローのデジタル化 | +2.5% | グローバル、特に北米と欧州に集中 | 中期(2〜4年) |

| 規制上のデータインテグリティ要件 | +1.9% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| ラボオートメーションおよびハイスループット分析ニーズ | +1.4% | グローバル、アジア太平洋が最も急速な採用曲線を示す | 中期(2〜4年) |

| クラウド対応のリモートコラボレーションとアクセス | +1.1% | 北米と欧州、アジア太平洋への波及あり | 中期(2〜4年) |

| 混在する機器群におけるマルチベンダー相互運用性への圧力 | +0.6% | グローバル、特に多拠点製薬企業 | 長期(4年以上) |

| バリデーション対応のAI支援ピークレビューおよび例外処理 | +0.7% | 北米と欧州、アジア太平洋での早期採用あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製薬・バイオテクワークフローのデジタル化

クロマトグラフィーソフトウェア市場は、製薬・バイオテクノロジーラボ内でのフルワークフローデジタル化へとより深く移行しています。企業はもはやデータキャプチャのみにソフトウェアを使用しておらず、メソッド移管、実行ガイダンス、レビュー、リリースサポートが一つの連携プロセス内のデジタルステップとなりつつあります。AgilentのOpenLab Syncはこの変化を明確に示しており、機械可読なUSPメソッドコンテンツとガイド付きデジタル実行を連携させることで、手作業を削減し、拠点間でのワークフロー標準化を容易にしています。これにより、バリデーション済みの機械可読メソッドを一つのプラットフォームに組み込んだラボは別のシステムへの移行を望まなくなるため、時間の経過とともにスイッチングコストが上昇します。同様のシフトはバイオロジクス品質管理においても強化されており、AgilentのLC/HRMSに向けたマルチアトリビュートメソッドワークフローは、複雑な製品が規制対応のハイコンテンツ分析をルーティン業務でサポートできるソフトウェアへの需要をいかに高めているかを反映しています。

規制上のデータインテグリティ要件

クロマトグラフィソフトウェア市場は、安全な電子記録、管理されたアクセス、監査証跡、電子署名を要求する規制フレームワークによって引き続き支えられています。FDA 21 CFR パート11は依然として中心的な位置を占めており、基本的なワークステーションツールや紙中心のプロセスは規制環境で求められる管理基準を満たしていません[1]米国食品医薬品局、「電子記録・電子署名」、連邦規則電子コード、ecfr.gov。同様のパターンは欧州においてアネックス11を通じて、またアジアにおいてはICH主導の要件に整合しつつある規制当局を通じて広がっており、主要な製薬生産地域全体でアップグレード圧力が生じています。Watersはこのニーズに対応するためAlliance iS HPLCシステムソフトウェア2.0を提供しており、認証済みタッチスクリーンアクセスチェックとEmpowerの監査証跡を連携させ、トレーサビリティチェーン内の一般的なユーザーエラーを最大40%削減していま。規制当局が要件を引き続き厳格化するにつれ、クロマトグラフィーソフトウェア市場では任意の生産性向上ではなく最低限のコンプライアンス閾値に紐づいた必須支出サイクルが続く可能性が高いです。

ラボオートメーションおよびハイスループット分析ニーズ

クロマトグラフィーソフトウェア市場はまた、ラボオートメーションによっても押し上げられており、ラボが受信・処理・レビュー・アーカイブしなければならないデータの量と速度が増大しています。Accounts of Chemical Researchに掲載された研究では、自動フィードバックループと予測モデルにより、メソッド開発のタイムラインを数週間の手作業から大幅に少ない自動化実験セットへと短縮でき、より多くの作業負荷がソフトウェア制御環境へと移行することが示されました。プロテオミクスの分野では、ProteoAutoNetがスループットを2倍に改善し、3日間で96ウェルプレート6枚を処理したことが報告されており、ハイスループット環境がいかに迅速に低速な手動レビューサイクル向けに構築されたソフトウェアを超えて成長できるかを示してます。ShimadzuのNexera X4 UHPLCの2026年ローンチもその圧力を高めており、機器層での高速分析がソフトウェアの速度、例外処理、下流レビュー能力への期待を引き上げています。その結果、クロマトグラフィーソフトウェア市場は、比例的なレビュー工数を増やすことなくより多くのデータを管理できるプラットフォームへとシフトしています。

クラウド対応のリモートコラボレーションとアクセス

クロマトグラフィーソフトウェア市場では、特に多拠点製薬企業やCROネットワークにおいて、クラウド対応コラボレーションへの需要が強まっています。WatersとAmazon Web Servicesのwaters_connectに関する取り組みはこの方向性を示しており、すべてのワークフローを一つのローカルワークステーションに縛り付けることなく、ブラウザベースでラボ情報へのアクセス、モニタリング、レビュー、拠点横断的な可視性を実現しています。これは重要な意味を持ちます。なぜなら、ソフトウェアの選定が一機器の購買決定から、複数のラボとユーザーをカバーするより広範なインフラ決定へと移行し始めているからです。Thermo FisherのChromeleon 7.4もまた、集中型ストレージ、リモートコントロール、複数ベンダーの質量分析機器クラスにわたるサポートを通じてこの動きを反映しています。これらのモデルが受け入れられるにつれ、クロマトグラフィーソフトウェア市場ではより大規模なプラットフォームレベルの購買決定が増え、コンプライアンス管理を損なうことなくリモートアクセスをサポートできるベンダー間の競争が激化する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いバリデーションおよび変更管理の負担 | -0.7% | グローバル、特に北米と欧州で深刻 | 短期(2年以内) |

| レガシー機器およびデータフォーマットのロックイン | -0.5% | グローバル、成熟した製薬市場で最も高い普及率 | 中期(2〜4年) |

| クロマトグラフィーインフォマティクス人材の不足 | -0.4% | 北米、欧州、新興アジア太平洋CROハブ | 中期(2〜4年) |

| 接続されたラボにおけるサイバーセキュリティと監査証跡のリスク | -0.3% | グローバル、アジア太平洋および中東・アフリカでリスクが拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いバリデーションおよび変更管理の負担

クロマトグラフィーソフトウェア市場は、GMP環境における新規導入および大規模アップグレードに伴うバリデーション負担という重大な制約に依然として直面しています。FDAおよびEUの要件では、インストール適格性確認、運転適格性確認、性能適格性確認の文書化作業が求められ、有益なアップグレードでさえ品質・インフォマティクスチームにとって数ヶ月規模のプロジェクトとなります。この負担がクロマトグラフィーソフトウェア市場において保守的な購買パターンを生み出しており、ラボは頻繁な機能採用よりも長いバージョンサイクルを好む傾向があります。WatersのEmpower CDSは2010年のベースリリース以降多くのバージョン更新を経てきましたが、各ラボは内部手順に基づいて自社の展開バージョンをバリデーションしてから、新しい機能を大規模に使用する必要があります。これにより、ベンダーがリリースするものと多くの規制対象ラボが実際に運用するものとの間にギャップが生じており、専任のバリデーションチームを持たない小規模組織では特に顕著です。

レガシー機器およびデータフォーマトのロックイン

クロマトグラフィーソフトウェア市場はまた、長期にわたる混在機器群とそれに伴う独自データフォーマットによっても制約されています。ラボは複数の機器世代にわたって生データを取得する必要があることが多く、データが長期保存期間にわたって検索可能・レビュー可能・申請対応可能な状態を維持しなければならないため、移行リスクが高まります。Pistoia AllianceのメソッドデータベースプロジェクトはAllotropeベースのオントロジーを使用してAgilent OpenLabとWaters Empower環境間でベンダー非依存のHPLC-UVメソッド移管を実証し、ソフトウェアモビリティに対する最も根強い障壁の一つに直接対処する信頼できる道筋を示しました。2026年に開始されたAllotrope Simple Modelの認証パイロットプログラムも同様の理由で重要です。なぜなら、ラボがオープンな相互運用性を標準的な調達前提として扱えるようになるには、広範な認証がまだ必要だからです。この移行がより成熟するまで、クロマトグラフィーソフトウェア市場では独自フォーマットが規制対象ワークフローに深く組み込まれているラボにおいて既存ベンダーが引き続き優位に立つでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソフトウェアタイプ別:統合型プラットフォームが技術タイプ全体でリードを拡大

統合型ソフトウェアは2025年のクロマトグラフィーソフトウェア市場シェアの75.31%を占め、2031年にかけてCAGR 9.38%で最も急成長するソフトウェアタイプでもあります。この組み合わせは、クロマトグラフィーソフトウェア市場が統合型プラットフォームによってリードされているだけでなく、ラボがサイロ化した機器ソフトウェアを統合環境に置き換えるにつれてその方向性がさらに強まっていることを示しています。この変化は、LC、GC、IC、質量分析ワークフローを一つの監査証跡、一つのユーザー構造、一つのレビューフレームワークのもとで管理したいマルチテクニークラボで顕著です。AgilentのOpenLab CDSバージョン3.0は、既存のLCおよびGCワークフローに使用されている同じ広範なプラットフォームに高分解能質量分析機能を拡張することでこの動きを支援しています[2]Agilent Technologies、「OpenLab CDSバージョン3.0リリースノート」、Agilent Technologies、agilent.com。

クロマトグラフィーソフトウェア市場では、規制要件が軽く機器レベルの柔軟性が依然として魅力的な学術ラボや独立した研究環境において、スタンドアロン製品の余地が残っています。より広い機器互換性は、フルエンタープライズ展開ではなく多様なハードウェアをサポートする低コストのシステムを求める小規模環境において、これらのツールの実用的な販売ポイントであり続けています。とはいえ、クロマトグラフィーソフトウェア市場における核心的な比較は、スタンドアロンの柔軟性と統合型ガバナンスの間でますます行われるようになっています。規制対象ユーザーが技術横断的な共有監査証跡、集中型権限管理、統一されたレビューへのニーズを拡大するにつれ、バランスは統合型展開へと移行し続けています。クロマトグラフィーソフトウェア市場は、断片化を維持するよりも削減するプラットフォームへの明確な選好を示しています。

展開モデル別:クラウドの経済性が保守的な市場を傾かせる

オンプレミスソフトウェアは2025年のクロマトグラフィーソフトウェア市場規模の55.24%を占めており、バリデーション済みのローカルインフラが依然として大半の規制対象展開の基盤となっていることを示しています。クロマトグラフィーソフトウェア市場がこの大きなインストールベースを維持しているのは、多くのGMPラボが既に適格性確認された環境と確立された内部管理プロセスに適合するシステムを好むためです。それでも、ウェブおよびクラウドベースソフトウェアは、CROや多拠点製薬企業が拠点横断的な可視性の向上とよりスケーラブルな展開モデルを求めるにつれ、2031年にかけてCAGR 9.52%で成長すると予測されています。Watersのwaters_connectの事例は、リモートアクセス、モニタリング、レビューがワークステーション依存のツールだけでなく、コンプライアント構造で提供できることを示しています。

クロマトグラフィーソフトウェア市場における移行は、すべてローカルからすべてクラウドへの直接的な飛躍ではなく、多くのラボがまずハイブリッドパターンを採用しています。データの閲覧、コラボレーション、監視はウェブ環境に移行できる一方、移行の初期段階では取得と一部の処理活動がオンサイトに残ります。アネックス11はここで重要な役割を果たします。なぜなら、コンピュータ化システムにおけるアクセス、復旧、継続性、バックアップに関するサプライヤー管理の具体的なチェックリストを規制対象ユーザーに提供するからです。ベンダーがこれらの要件を満たせば、アーキテクチャが変わった後でもバリデーション済みの移行が困難であるため、クラウド展開は非常に定着しやすくなります。クロマトグラフィーソフトウェア市場は、ラボに不必要なコンプライアンスリスクを受け入れさせることなくハイブリッド採用をサポートできるベンダーにとってより有利になりつつあります。

目的別:CDSの優位性がスペシャリストモジュールの急速な台頭を覆い隠す

クロマトグラフィーデータシステムは2025年のクロマトグラフィーソフトウェア市場規模の75.64%を占めており、CDSプラットフォームが大半の規制対象ユーザーにとって中核的な作業環境であり続けていることを確認しています。クロマトグラフィーソフトウェア市場は依然として主要なエンドユーザーグループ全体にわたる取得、処理、レポーティング、ルーティンレビューのためにCDSに依存しており、これらのプラットフォームを収益基盤の中心に位置づけています。同時に、スペシャリストおよびアプリケーション特化型モジュールは、ラボが複雑なバイオロジクス、メタボロミクス、高度な分析ワークフロー向けの専門ツールを追加するにつれ、2031年にかけてCAGR 9.62%で成長すると予測されています。バイオファーマ品質管理向けAgilentのMAMワークフローはこのパターンをよく示しており、汎用CDSツールだけでは完全な分析要件を満たせない領域に価値を拡張しています。

クロマトグラフィーソフトウア市場はまた、特定のユーザーグループ内でレビュー指向ツールとオープンプラットフォームの役割を拡大しています。WatersのEmpower Data Viewerは、オフラインレビューが単純なファイル閲覧ではなく、分散したパートナーラボ全体でのブラウザベースのコラボレーションとほぼリアルタイムのアクセスへとシフトしていることを示しています。学術・研究ユーザーは、カスタマイズとベンダー独立性がフバリデーションサポートよりも重要な場合、オープンソースおよび柔軟なプラットフォームの余地を引き続き残しています。これにより、クロマトグラフィーソフトウェア市場はCDSプラットフォームが中心を占め、スペシャリストモジュールとレビューツールが特定のワークフロー周辺で付加価値を獲得する二層構造となっています。目的ベースの需要における最も急速な成長は、コアシステムを置き換えようとするのではなく補完するソフトウェアから生まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:CROの成長モメンタムがソフトウェア要件を再形成

製薬・バイオテクノロジー企業は2025年のクロマトグラフィーソフトウェア市場の36.26%を占めており、医薬品開発、品質管理、商業製造に組み込まれたクロマトグラフィー作業の量を反映しています。クロマトグラフィーソフトウェア市場は依然としてこれらのユーザーから最大の収益基盤を得ており、規制対象分析、出荷試験、申請サポートはすべて管理されたデータ処理に依存しています。受託研究機関は2031年にかけてCAGR 8.95%でより速く成長しており、CROは多くの内部ラボよりも複数のクライアントメソッド、混在する規制コンテキスト、より迅速なオンボーディングサイクルをサポートしなければならないため、これは重要な意味を持ちます。AgilentとVirscidianのコラボレーションがこのセグメントの重要性を示しており、Analytical Studio内でのリアルタイムOpenLab CDSアクセスが、アウトソーシングされた創薬および医薬化学環境で一般的なハイスループットワークフローをサポートしています。

クロマトグラフィーソフトウェア市場はまた、学術、環境、食品ラボにおける重要な二次需要層を持っています。学術機関は同レベルの商業収益をもたらしませんが、スタッフが産業界の役職に移る前のプラットフォームへの親しみとユーザー選好に影響を与えます。環境・食品ラボは、支出プロファイルが製薬ユーザーと異なる場合でも、認定とコンプライアンスフレームワークが依然として信頼性の高いデータ処理を必要とするため、隣接した需要を生み出します。Thermo FisherのChromeleon 7.4のPFASおよび農薬試験ワークフローへのポジショニングは、主要ベンダーが製薬コアを超えてリーチを積極的に拡大していることを示しています。クロマトグラフィーソフトウェア市場はエンドユーザー別に拡大していますが、規制の複雑さとクライアントの入れ替わりがソフトウェアの俊敏性を直接的な運用要件とする領域で成長が最も強くなっています。

地域分析

北米は2025年のクロマトグラフィーソフトウェア市場シェアの46.61%を占め、最大の地域収益基盤であり続けています。クロマトグラフィーソフトウェア市場がこの地域で最も強い理由は、米国の製薬製造規模とFDAのデータインテグリティ要件が組み合わさり、コンプイアントなソフトウェアを任意の購入ではなくルーティンの運用ニーズとしているためです。カナダはバイオファーマ投資と学術研究活動を通じてクロマトグラフィーソフトウェア市場を支援し、メキシコは輸出志向の製薬製造を通じて安定した需要を加えています。この地域のもう一つの優位点は、米国の主要ライフサイエンスクラスターにクロマトグラフィーインフォマティクス人材が集中していることであり、大規模組織がエンタープライズプラットフォームをより迅速に採用し、小規模バイヤーの参照事例を生み出すことを助けています。

欧州はクロマトグラフィーソフトウェア市場において第二の地域基盤であり続けており、ドイツ、英国、フランス、スイスが主要な需要センターを形成しています。アネックス11は欧州のクロマトグラフィーソフトウェア市場を引き続き形成しており、バリデーション済みコンピュータ化システム、電子記録、事業継続計画が製薬業務全体の規制要件に組み込まれています。欧州はまた、Pistoia Allianceプロジェクトがアロトロープベースのオントロジーを使用してAgilentとWaters CDSプラットフォーム間のベンダー非依存のデジタル移管を実証したオープンスタンダード作業における役割でも際立っています。ドイツは分析技術の重要な発表の場であり続けており、PerkinElmerのAnalytica 2026でのショーケースは地域エコシステムにおけるその地位を反映しています[3]PerkinElmer、「PerkinElmerがAnalytica 2026で強化されたClarus Nova GCを披露」、PerkinElmer企業ニュース、perkinelmer.com。

アジア太平洋地域は2031年にかけてCAGR 9.15%でクロマトグラフィーソフトウェア市場において最も急成長する地域セグメントです。中国はデータインテグリティ要件の高まりと国内バイオファーマメーカーが国内外の申請向けにコンプライアントな電子記録を必要とするにつれ、クロマトグラフィーソフトウェア市場における役割を拡大しています。インドはCROおよびCDMOの拡大により、アウトソーシングパートナーが規制対象ワークフロー全体でスポンサーの期待に合致するソフトウェア管理を使用することを要求するため、第二の成長層を加えています。日本はShimadzuのPeakIntelligenceがAI支援ピーク処理をルーティンのクロマトグラフィーソフトウェア環境に移行させていることを示すように、バイヤーとイノベーターの両方としてクロマトグラフィーソフトウェア市場を支援しています。中東・アフリカおよび南米は依然として小規模な市場ですが、製薬製造、認定試験、地域コンプライアンスフレームワークが時間をかけてより広いインストールベースを生み出すにつれて発展し続けています。

競合環境

クロマトグラフィーソフトウェア市場はエンタープライズ層において中程度に集約されており、Agilent Technologies、Waters Corporation、Thermo Fisher Scientific、Shimadzu Corporationが連携したハードウェアとソフトウェアの提供を通じて最大のインストールベースを保持しています。クロマトグラフィーソフトウェア市場は、バイヤーがメソッド実行、コンプライアンス、統合、レビュー、接続性を一つのバリデーション済み環境内で機能させることを望むため、孤立した機能よりもエコシステムの深さをますます重視するようになっています。AgilentはOpenLab、USP連携メソッド実行、Virscidian接続性を通じてこのエコシステムを拡大し、Watersはwaters_connectをより広いラボワークフロー全体のクラウド対応インフォマティクス層として拡張しています。Watersの2026年のBDのバイオサイエンスおよび診断ソリューション事業との統合もまた、スタンドアロンの分離インフォマティクスではなく、接続されたライフサイエンスデータプラットフォームへのより広範な推進を示しています。

クロマトグラフィーソフトウェア市場はミッドマーケットおよびスペシャリスト層においてより断片化しています。ACD/Labs、S-Matrix、ChromSword、DataApex、Labliateなどの企業は、バイヤーがメソッド最適化、オープン互換性、または大規模統合スイートが常に同等に提供するわけではないワークフロー特化の深さを求める場所で競争しています。Allotrope Simple Model認証パイロットプログラムは、広範なオープンスタンダード認証が混在フリート環境でのベンダーロックインを低減し、相互運用性サポートの価値を高めるため、意味のある競争の転換点となる可能性があります。Digital Discoveryに掲載された研究はまた、自動化されたHPLC作業向けのAIネイティブ異常検出が実用的な展開に近づいていることを示しており、既存ベンダーがルーティンデータレビューにより多くの自動化を組み込む圧力を加えています。

クロマトグラフィーソフトウェア市場は依然として、強力なコンプライアンス文書化と移行サポートを提供できるベンダーを優遇しており、これらのサービスが規制対象の購買決定における摩擦を低減するためです。相互運用性は、ラボがデータの継続性を損なうことなく古い機器と新しいプラットフォームを管理しようとするにつれ、より強力な競争要因となっています。クラウドおよびハイブリッド対応は、多拠点組織がすべてのローカル環境を一から再構築することなくより広いデータ可視性を求めるため、クロマトグラフィーソフトウェア市場においてより重要になっています。スペシャリストベンダーは、特にメソッド開発、メタボロミクス、オープンフォーマットのユースケースにおいて、エンタープライズスイートよりも明確なワークフロー問題をより良く解決する場合に依然として勝利できます。クロマトグラフィーソフトウェア市場における競争は層全体で活発ですが、リーダーシップはバリデーションサポート、インストールベースの深さ、プラットフォーム接続性を組み合わせるベンダーで最も強くなっています。

クロマトグラフィーソフトウェア産業のリーダー

Agilent Technologies, Inc.

Shimadzu Corporation

Thermo Fisher Scientific Inc.

Waters Corporation

PerkinElmer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年7月:Molnár-InstituteはDryLab AutomationのAgilent OpenLab CDSへの統合を拡張し、OpenLabからDryLabへの自動メソッド最適化データインポートを可能にし、手動データ転送なしに加速されたメソッド評価を実現しました。Agilentユーザーはオートメーションモジュールの強化された効率性とラボシステム全体のネットワーク統合アクセスを利用できるようになります。

- 2026年6月:Agilent TechnologiesとSound Analyticsは、薬物代謝・薬物動態(DMPK)ラボ向けに統合されたLC-トリプル四重極MSワークフローを提供するコラボレーションを発表しました。AgilentのInfinity III 1290 LCシステムおよび6495Dトリプル四重極質量分析計とSound AnalyticsのLeadScapeソフトウェアを組み合わせています。このパートナーシップは、ワークフロー最適化されたソフトウェア統合を通じてデータ品質の向上と医薬品開発タイムラインの加速を目指すバイオファーマDMKPラボを対象としています。

グローバルクロマトグラフィーソフトウェア市場レポートの範囲

レポートの範囲として、クロマトグラフィーソフトウェアとは、クロマトグラフィー実験から生成されたデータを制御、取得、分析、解釈するために設計された専門的なコピュータプログラムを指します。これらのソフトウェアソリューションは、機器操作の管理、複雑な分析データの処理、化合物の同定と定量、レポートの生成を支援します。

クロマトグラフィーソフトウェア市場は、ソフトウェアタイプ別にスタンドアロンソフトウェアと統合型ソフトウェアに、展開モデル別にオンプレミスソフトウェアとウェブおよびクラウドベースソフトウェアに、目的別にクロマトグラフィーデータシステム(CDS)、スペシャリストおよびアプリケーション特化型モジュール、オフラインおよびデータレビューソフトウェア、オープンソースおよびクラウドプラットフォームに、エンドユーザー別に製薬・バイオテクノロジー企業、受託研究機関、学術・研究機関、環境試験ラボ、食品・飲料企業、その他のエンドユーザーに、地域別に北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| スタンドアロンソフトウェア |

| 統合型ソフトウア |

| オンプレミスソフトウェア |

| ウェブおよびクラウドベースソフトウェア |

| クロマトグラフィーデータシステム(CDS) |

| スペシャリストおよびアプリケーション特化型モジュール |

| オフラインおよびデータレビューソフトウェア |

| オープンソースおよびクラウドプラットフォーム |

| 製薬・バイオテクノロジー企業 |

| 受託研究機関 |

| 学術・研究機関 |

| 環境試験ラボ |

| 食品・飲料企業 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| ソフトウェアタイプ別 | スタンドアロンソフトウェア | |

| 統合型ソフトウア | ||

| 展開モデル別 | オンプレミスソフトウェア | |

| ウェブおよびクラウドベースソフトウェア | ||

| 目的別 | クロマトグラフィーデータシステム(CDS) | |

| スペシャリストおよびアプリケーション特化型モジュール | ||

| オフラインおよびデータレビューソフトウェア | ||

| オープンソースおよびクラウドプラットフォーム | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 受託研究機関 | ||

| 学術・研究機関 | ||

| 環境試験ラボ | ||

| 食品・飲料企業 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のクロマトグラフィーソフトウェアの世界需要額はいくらですか?

クロマトグラフィーソフトウェア市場は2026年に14.9 ビリオン 米ドルとなり、CAGR 8.55%で2031年までに22.4 ビリオン 米ドルに達すると予測されています。

クロマトグラフィーラボのソフトウェア収益をリードする地域はどこですか?

北米は2025年に46.61%のシェアでリードしており、米国の製薬規模と電子記録・監査証跡に関する強力な規制執行によって支えられています。

2031年にかけて最も急速に拡大する地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 9.15%で最も急成長する地域セグメントであり、中国のコンプライアンスアップグレードとインドのアウトソーシング成長によって支えられています。

クロマトグラフィーラボで最も強いソフトウェアタイプはどれですか?

統合型ソフトウェアは主要かつ最も急成長するソフトウェアタイプであり、2025年に75.31%のシェアを保持し、2031年にかけてCAGR 9.38%で前進しています。

クラウド展開がラボインフォマティクスで注目を集めている理由は何ですか?

ウェブおよびクラウドベースソフトウェアは、多拠点製薬企業とCROがより容易なリモートアクセス、拠点横断的なレビュー、スケーラブルな展開を必要とするため、2031年にかけてCAGR 9.52%で成長しています。

最も強い成長機会を生み出すエンドユーザーはどれですか?

製薬・バイオテクノロジー企業は2025年に36.26%のシェアで最大のエンドユーザーグループであり続けており、CROは柔軟でコンプライアンス対応のプラットフォームを必要とするため、2031年にかけてCAGR 8.95%で最も急速な成長を提供しています。

最終更新日: