2Dクロマトグラフィー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 695.88 百万米ドル |

| 市場規模 (2031) | 965.75 百万米ドル |

| 成長率 (2026 - 2031) | 6.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる2Dクロマトグラフィー市場分析

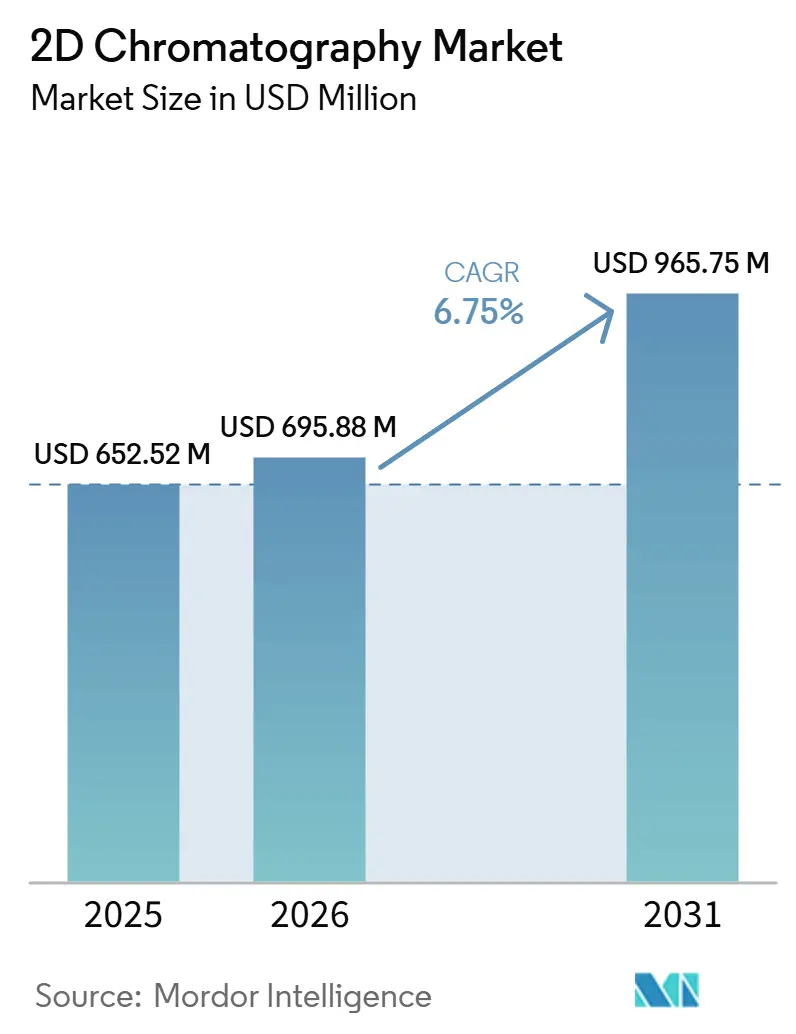

2Dクロマトグラフィー市場規模は、2025年に6億5,252万米ドル、2026年に6億9,588万米ドルと予測され、2031年までに9億6,575万米ドルに達し、2026年から2031年にかけてCAGR 6.75%で成長する見込みです。

バイオロジクス、オミクス、環境、食品試験の分野において、多くの実験室が一次元システムでは安定的に提供できる以上の分離深度を必要とするようになったため、市場はルーティン分析用途へとさらに移行しています。規制上の要求も厳格化しており、複雑な不純物ペアを分離し、監査や申請に向けてより強固なメソッドドキュメントを生成できるワークフローの採用を実験室に促しています。バイオロジクスパプライン、ホスト細胞タンパク質分析、マルチオミクスプログラムはいずれも、従来の一次元セットアップが通常提供できる以上の広い選択性と優れた同定確認を必要とするため、需要も強まっています。2Dクロマトグラフィー市場のベンダーは、ソフトウェア主導のエコシステム、統合データ処理、プラットフォームが検証された後の切り替えコストを高める機器・サービス・消耗品の連携を通じて、導入済みポジションを守っています。最大の機会は、多次元分解能を必要としながらも、初期システムが許容していたよりも容易な自動化、迅速なメソッド移管、低い実装摩擦を求めている実験室に残っています。

主要レポートのポイント

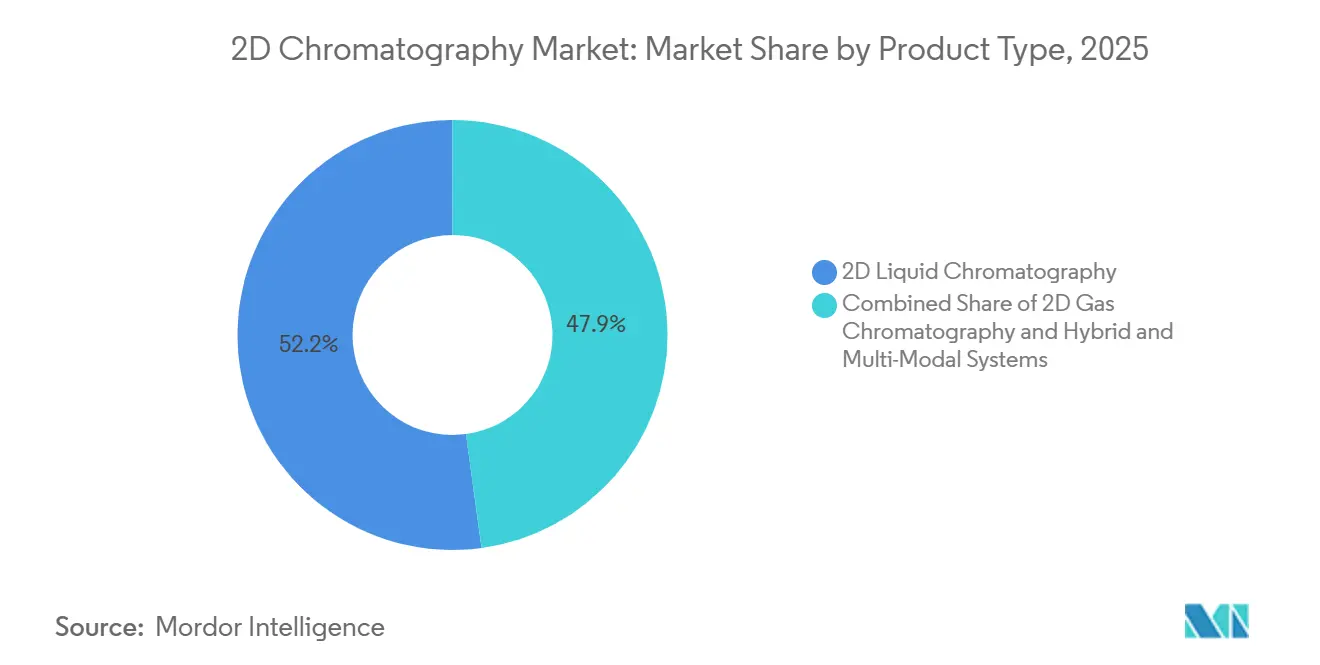

- 製品タイプ別では、2D液体クロマトグラフィーが2025年の2Dクロマトグラフィー市場シェアの52.15%を占め、2031年にかけて最速のCAGR 7.38%を記録する見込みです。

- 用途別では、製薬・バイオテクノロジーが2025年の2Dクロマトグラフィー市場規模の35.37%を占め、ライフサイエンス研究は2031年にかけてCAGR 8.01%で成長すると予測されています。

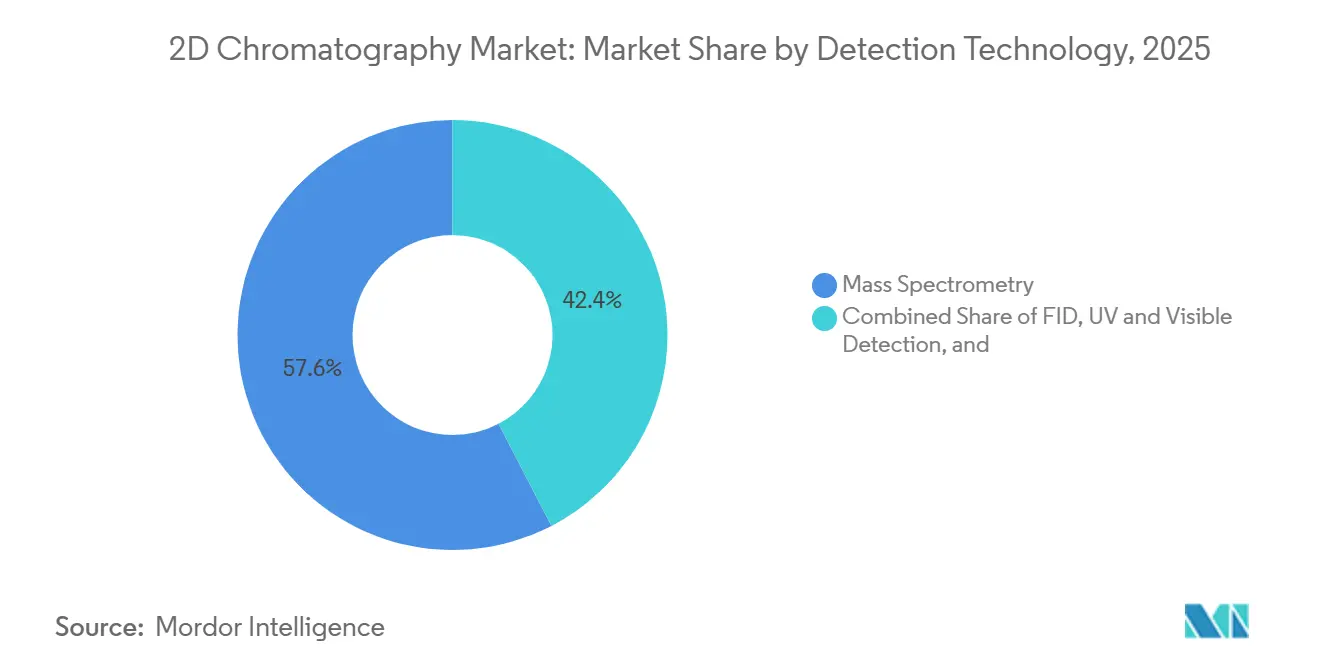

- 検出術別では、質量分析法が2025年に57.61%のシェアでトップとなり、2031年にかけて最速のCAGR 7.91%で拡大する見込みです。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年に28.05%のシェアを占め、同グループが2031年にかけて最高のCAGR 8.13%を記録すると予測されています。

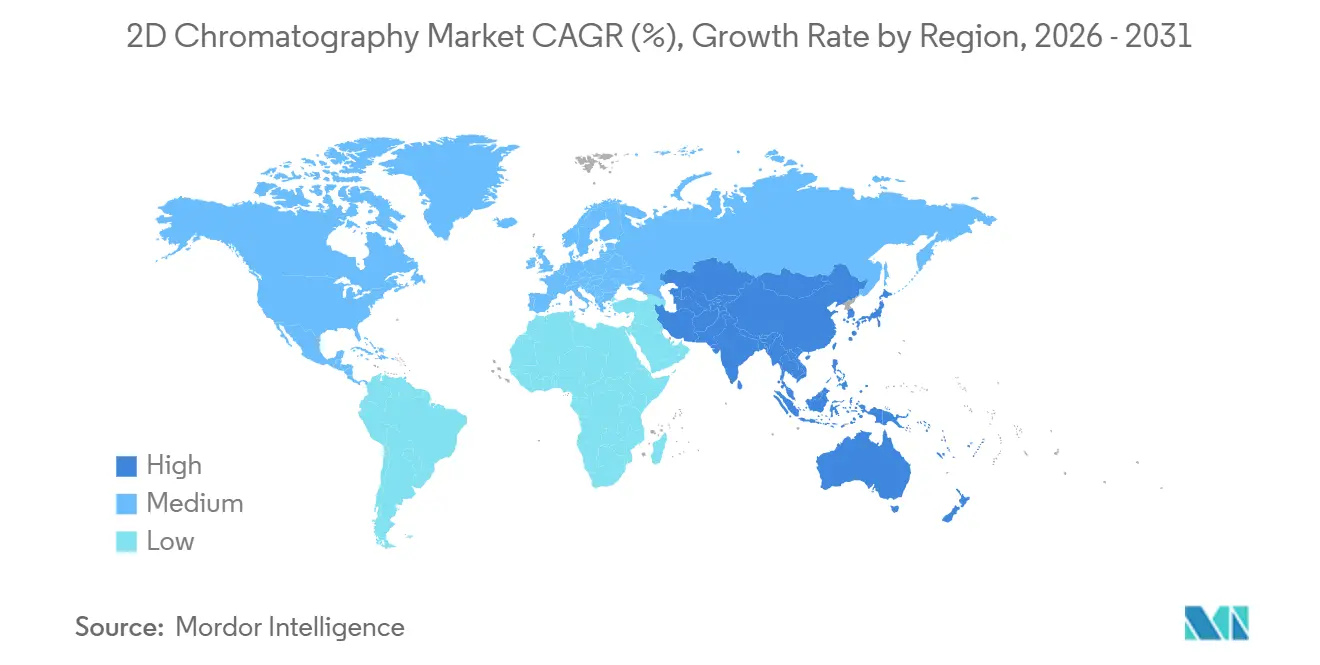

- 地域別では、北米が2025年に41.23%のシェアを獲得し、アジア太平洋地域が2031年にかけて最速のCAGR 8.45%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル2Dクロマトグラフィー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 複雑なサンプルにおける高分解能分離の需要増大 | +1.2% | グローバル | 中期(2〜4年) |

| バイオロジクス、プロテオミクス、メタボロミクスワークフローの拡大 | +1.5% | 北米、欧州、APACコア | 長期(4年以上) |

| 規制された試験における品質・不純物プロファイリング要件の厳格化 | +1.1% | 北米・EU | 中期(2〜4年) |

| ハイフネーテッド2Dクロマトグラフィーと質量分析法ワークフローの成長 | +1.0% | グローバル | 中期(2〜4年) |

| メソッド開発の摩擦を低減する小型化・自動化プラットフォーム | +0.8% | 北米、EU、APAC | 短期(2年以内) |

| 分析スループットを向上させるAI支援ピークデコンボリューションと保持アライメント | +0.7% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

複雑なサンプルにおける高分解能分離の需要増大

共溶出の問題がバイオロジクス、プロテオミクス抽出物、環境水サンプル、食品揮発性物質分析に現れるようになったため、複雑なサンプルは2Dクロマトグラフィー市場の中核的な成長ドライバーとなっています。これらのマトリックスの多くでは、一次元の分析で低存在量の化合物が強いシグナルの下に埋もれてしまい、不純物プロファイリング、バイオマーカー探索、微量汚染物質検出が弱まる可能性があります。多次元分離の技術的根拠は強固であり、500ピークの第一次元と50ピークの第二次元を組み合わせると、理論上25,000化合物のピーク容量が得られます。[1]PubMed Central、「並列グラジエントを用いた複雑なタンパク質消化物分析のための包括的二次元液体クロマトグラフィー高分解能質量分析法」、PubMed Central、pmc.ncbi.nlm.nih.gov 困難な不純物ペアや密接に関連した分析対象物が規制上または科学的審査に十分なほど分離されていることを実験室が示さなければならない場合、そのレベルの分離は重要です。その結果、実験室が従来の一次元プラットフォームからハートカットまたは包括的構成へと移行するにつれて、2Dクロマトグラフィー市場は代替需要の恩恵を受けています。分離の問題がもはや専門実験室に限定されなくなったため、同じ移行が規制環境と研究環境の両方での採用を広げています。

バイオロジクス、プロテオミクス、メタボロミクスワークフローの拡大

バイオロジクス開発がより広範なタンパク質バリアント特性評価、不純物評価、プロセス関連モニタリングの必要性を高めているため、2Dクロマトグラフィー市場も拡大しています。バイオテクノロジー製品および生物学的製品の規制フレームワークは、重要品質特性の直交的特性評価を要求しており、タンパク質モダリティが複雑化するにつれて多次元液体クロマトグラフィーの関連性が高まっています。この要件は、単純な免疫アッセイアプローチでは不十分なことが多い抗体薬物複合体、バイオシミラー、新しい治療クラスへとモノクローナル抗体を超えて拡大しています。メタボロミクスでは、非標的ヒト尿プロファイリングのためのオフライン2D-LC戦略の2025年比較研究において、希釈ベースの再注入を用いたHILICベースの第二次元法が完全自動化をサポートしながらフィーチャー数を維持できることが示されました。これは、多次元システムを専門家のみの環境に留めていた主要な実践的障壁の一つを自動化が低減するため、2Dクロマトグラフィー市場にとって重要です。同じレンドが、これらのワークフローをより大規模な臨床研究プログラムやより高スループットの学術施設へと移行させるのに役立っています。

規制された試験における品質・不純物プロファイリング要件の厳格化

2Dクロマトグラフィー市場は、分析手順の開発とライフサイクル管理に対するより厳しい規制環境から支持を得ています。ICH Q14は規制された実験室を科学ベースおよびリスクベースのメソッド開発へと推進し、重要な不純物ペアをより高い信頼性で分離し、そのパフォーマンスをより明確に文書化できるプラットフォームの価値を高めています。[2]ICH事務局、「ICH Q14分析手順開発」、医薬品規制調和国際会議、ich.org これにより投資のタイミングが変わり、製造業者は後期バリデーションでの失敗を待つのではなく、開発の早い段階で多次元メソッドを構築する可能性が高まっています。ホスト細胞タンパク質の作業では負担がさら直接的であり、LC-MS/MSベースのワークフローがバイオロジクス品質管理および関連申請においてより中心的な役割を担うようになっています。これにより、創薬企業とサービスプロバイダーは分析インフラにより優れた分離深度、より強力なソフトウェアサポート、より防御可能なデータパッケージを追加するよう促されています。その結果、2Dクロマトグラフィー市場は大手製薬企業だけでなく、バイオロジクス契約において競争力を維持するために検証済み能力を必要とするCDMOからも需要を引き付けています。

ハイフネーテッド2Dクロマトグラフィーと質量分析法ワークフローの成長

2Dクロマトグラフィー市場は、多次元分離と高分解能質量分析法を組み合わせたハイフネーテッドワークフローの普及によっても形成されています。2024年のAnalytical Chemistry誌の研究では、LC×LC-HRMSの廃水データに適用した質量フィルタリングと多変量曲線分解ワークフローが25の疑わしい化合物を同定し、研究で検討された他のデータ処理アプローチを上回ることが示されました。これは、2Dクロマトグラフィー市場における価値創造が分離ハードウェアだけでなく、得られたデータをどれだけうまくデコンボリューション、アライメント、解釈できるかにも依存するようになったことを示しています。同じパターンは環境試験にも見られ、2025年の研究では熱脱着サンプリングを用いてサブppbレベルで土壌中の9種の半揮発性PFASに対してGC×GC-TOFMSが検証されました。データ処理ツールが改善されるにつれて、分析の複雑さから多次元システムを避けていた実験室が、より実用的に展開できると感じるようになっています。これにより、探索試験とコンプライアンス試験の両方にわたって統合LC×LC-MSおよびGC×GC-MSシステムの商業的根拠が広がっています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 機器およびメソッドバリデーションの高コスト | -1.0% | グローバル、中東・アフリカおよび南米で顕著 | 長期(4年以上) |

| 熟練アナリストおよびシステムインテグレーターの不足 | -0.8% | APAC、中東・アフリカ、南米 | 中期(2〜4年) |

| レガシー実験室ワークフローとの統合の複雑さ | -0.7% | グローバル | 中期(2〜4年) |

| 規制された多拠点展開のバリデーション負担 | -0.6% | 北米・EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機器およびメソッドバリデーションの高コスト

高い資本コストは、特に固定調達サイクルを持つ中規模の受託実験室、公的試験機関、研究グループにとって、2Dクロマトグラフィー市場に対する最も明確な制約の一つであり続けています。包括的LC×LC-MSまたはGC×GC-TOFMSシステムは、機器の購入だけでなく、ソフトウェアライセンス、アクセサリ、サービスカバレッジ、継続的な消耗品のコミットメントも必要とします。バリデーション面も同様に要求が高く、ICH Q2(R2)は分析手順全体にわたって繰り返し精度、中間精度、直線性、特異性、ロバスト性の証拠を要求しています。実際には、一次元HPLCとのコスト差は機器の定価が示す以上にはるかに大きいことを意味します。その結果、2Dクロマトグラフィー市場では、取得コストとメソッド適格性確認の時間の両方を吸収できる組織の間で最も速い採用が集中しています。これはまた、能力に関心はあるが完全なシステム展開へのコミットメントが遅い相当数の中間層ユーザーを残しています。

熟練アナリストおよびシステムインテグレーターの不足

2Dクロマトグラフィー市場はまた、成功した展開にはメソッド開発スキル、カラム直交性の知識、検出器への習熟、強力なデータ処理能力が必要なため、人材のボトルネックにも直面しています。その組み合わせは、十分な資金を持つ分析環境でさえまだ一般的ではなく、実装を遅らせ、導入済みシステムが十分に活用されないリスクを高めています。スキルギャップは、大学や産業界のトレーニングパイプラインが機器ニーズと同じペースでまだ拡大していないアジア太平洋、中東・アフリカ、南米でより顕著です。これは、バリデーション、日常的な運用、トラブルシューティングを内部でサポートできるかどうか不確かな場合に実験室が購入決定を遅らせる可能性があるため、採用だけでなく2Dクロマトグラフィー市場全体に影響します。また、初期の実行、移管作業、ワークフローの最適化が計画より時間がかかる可能性があるため、設置後のプロジェクトタムラインも延長されます。ソフトウェア、自動化、ベンダートレーニングがこのギャップをさらに縮小するまで、人材の確保は広範な普及に対する実際的なブレーキであり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:2D液体クロマトグラフィーが中心を維持しながらハイブリッド形式が拡大

2D液体クロマトグラフィーは2025年に52.15%のシェアを占め、2Dクロマトグラフィー市場で最大の製品カテゴリーとなりました。このセグメントは2031年にかけてCAGR 7.38%で拡大する見込みであり、現在の規模と将来の勢いの両面で他の製品タイプを上回っています。その強みは、特にバイオファーマ品質管理とオミクス分析に関連するワークフローにおいて、タンパク質、ペプチド、極性代謝物との幅広い適合性から来ています。導入済みベースは、分析サイクル時間を短縮し、以前の世代よりもルーティン展開を実現可能にするオンラインバルブ切り替え形式によっても支えられています。これにより、実験室が一次元HPLCを超えるより実用的な方法を求める中で、2D-LCは2Dクロマトグラフィー産業の中核に位置し続けています。また、多次元分離を必要としながらも操作上の親しみやすさを求めるバイヤーにとって、このセグメントがデフォルトの入口であり続ける理由も説明しています。

2Dガスクロマトグラフィーは、揮発性または半揮発性化合物がマトリックスを支配する石油化学プロファイリング、フレーバー・フレグランス作業、環境スクリーニングにおいて依然として重要な役割を果たしています。TOFMSと組み合わせたGC×GCが複雑なサンプルにおける炭化水素スペシエーションと非標的汚染物質分析に強力なパフォーマンスを提供し続けているため、そのベースは安定しています。2025年の研究では、ペンタフルオロフェニル第一次元と2つの補完的な第二次元カラムを使用したマルチ2D LC×LCが、欧州薬用植物に対して標準LC×LCと比較してピーク容量で91%の向上と30%優れたピーク分布を達成したことも示されました。[3]「欧州ハーブ療法の分析におけるLC×LCと比較したマルチ2D LC×LCの利点」、Analytical and Bioanalytical Chemistry、springer.com これは、ハイブリッドおよびマルチモーダルシステムが2Dクロマトグラフィー市場内でニッチな実験ではなく、意味のある高付加価値成長層になりつつあるという見方を支持しています。ShimadzuのNexera UC-2Dプラットフォームは、ベンダーがLC×LCと超臨界流体クロマトグラフィーを連携させてキラル分離とバイオポリマー分析での使用を広げている方法も示しています。より広いパターンとして、2Dクロマトグラフィー産業は確立された2D-LC需要を中心に深化しながら、より構成可能なシステムアーキテクチャへと広がっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:ライフサイエンス研究が急速に成長し、製薬・バイオテクノロジーが最大のベースを維持

製薬・バイオテクノロジー用途は2025年に35.37%のシェアを生み出し、2Dクロマトグラフィー市場規模において最大の用途ポジションを占めました。ライフサイエンス研究は2031年にかけてCAGR 8.01%で最速の成長を記録すると予測されており、一次元システムが提供できる以上の高いピーク容量を必要とするプロテオミクス、メタボロミクス、マルチオミクスプログラムに支えられています。2つのリーダー間の差異は重要であり、2Dクロマトグラフィー市場がルーティン規制需要と拡大する探索需要の両方によって支えられていることを示しています。医薬品放出試験、安定性試験、不純物プロファイリングは、製薬・バイオテクノロジー実験室に安定したワークフローベースを提供し続けています。同時に、助成金を受けた学術センターや専門研究所が、より深いプロテオームカバレッジ、バイオマーカー探索、システム生物学分析のための新たな設置場所を生み出しています。これにより、用途の成長は純粋に製薬依存のサイクルよりもバランスが取れています。

PFAS監視やその他の非標的スクリーニング需要が実験室をより高性能なGC×GCおよびLC×LCワークフローへと向かわせているため、環境分析も進展しています。食品・飲料試験は、進化する安全基準の下でフレーバー揮発性物質、農薬残留物、マイコトキシン、混入物測定において引き続き関連性があります。包括的GCベースのワークフローが炭化水素スペシエーションとプロセス制御においてすでに確立されているため、石油化学・天然ガス分析はより安定した需要に貢献しています。ライフサイエンス研究のケースは、オンライン包括的2D-LC-QTOF-MSを用いた複雑な製剤の系統的多成分プロファイリングをサポートする研究を含む、自動化された高コンテンツ多次元法に関する拡大する証拠によって強化されています。そのような証拠は、2Dクロマトグラフィー市場が専門家のみの採用から製薬科学、トランスレーショナルメディシン、高度な天然物特性評価にわたるより広い機関的使用へと移行するのに役立ちます。また、将来の成長が単一のエンドアプリケーションに依存するリスクも低減します。

検出技術別:質量分析法が現在の需要と将来の拡大の両方をリード

質量分析法は2025年に57.61%のシェアを占め、2Dクロマトグラフィー市場全体で支配的な検出技術となりました。また、2031年にかけてCAGR 7.91%で成長する見込みであり、研究環境と規制環境の両方にわたる同定確認および定量分析における役割を反映しています。このリーダーシップは、分離だけでは不十分で検出器段階での確認が必要なワークフローの普及と密接に結びついています。2Dクロマトグラフィー市場がより多くのバイオロジクス、エクスポソミクス、汚染物質スクリーニングのユースケースへと移行するにつれて、実験室は化合物の帰属に対する信頼性を高める検出器セットアップを好んでいます。その傾向は、サンプルに多くの低存在量または構造的に類似した分析対象物が含まれる場合に特に強くなります。これが、質量分析法がプレミアムシステム販売と長期的なワークフロー設計の両方の中心に位置する理由を説明しています。

FIDは、線形応答、規制上の親しみやすさ、キャリブレーションの簡便さが依然として価値を持つ石油化学分析において特に、GC×GC使用において確固たる地位を維持しています。UV・可視検出も、標的分析対象物が強く吸収し、分離自体が十分な選択性を提供してサンプルあたりのコストを管理できる製薬環境において引き続き関連性があります。したがって、2Dクロマトグラフィー市場は、質量分析法が支出の中心を占めながらも、実際にはマルチ検出器のままです。2025年の研究では、環状イオン移動度とQTOF-MSと組み合わせた包括的2D-LCが、シアバターのフェノール成分プロファイリングに衝突断面積次元を追加し、両クロマトグラフィー次元を超えた選択性を高めることが示されました。そのような検出器のイノベーションは、食品認証、天然物研究、その他の困難な同定タスクのパフォーマンス上限を拡大するため重要です。検出器に依存しないシステム設計をサポートするベンダーは、2Dクマトグラフィー市場の拡大する用途範囲に対応するためにより有利な立場に置かれる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬・バイオテクノロジー企業が最大かつ最速成長のバイヤーグループであり続ける

製薬・バイオテクノロジー企業は2025年に28.05%のシェアを占め、2Dクロマトグラフィー市場内のエンドユーザー需要のトップを維持しました。同グループは2031年にかけてCAGR 8.13%で拡大する見込みであり、現在のリーダーシップと将来の成長が同じバイヤーカテゴリーに集中していることを示しています。その需要ベースは、バイオロジクス製造、床開発パイプライン、プロセス不純物、製品バリアント、放出試験に付随する分析負担によって強化されています。これにより、2Dクロマトグラフィー市場はバイオロジクスの複雑さ、規制文書、品質管理基準の変化に非常に敏感になっています。また、プラットフォームバリデーション、ソフトウェアのトレーサビリティ、メソッドのロバスト性が購入決定において異例の重みを持つことも意味します。実質的に、このユーザーグループは2Dクロマトグラフィー産業の最高価値需要センターを定義し続けています。

学術・研究機関は次の重要な層を形成しており、後に産業実験室に普及する方法論的イノベーションを推進しています。臨床・診断実験室は、治療薬物モニタリング、毒物学、専門的な臨床アッセイにおけるLC-MS/MSベースの試験が拡大するにつれて、より重要になっています。BrukerによるRECIPEへの過半数出資(2025年)は、ベンダーが診断アッセイエコシステムをクロマトグラフィー連携分析プラットフォームの意味のある拡張として見ていることを示しています。環境実験室、食品試験実験室石油化学施設は追加の安定した需要を提供していますが、その成長パターンは規制、汚染物質閾値、資本の利用可能性によって異なります。この組み合わせは、製薬・バイオテクノロジー企業が依然として収益集中の最強の源泉であるにもかかわらず、2Dクロマトグラフィー市場を一つのバイヤークラスを超えて広げています。また、ベンダーが異なる運用環境に合わせて製品の深さ、ソフトウェア、サービスを調整する余地も生み出しています。

地域分析

北米は2025年に41.23%のシェアを占め、2Dクロマトグラフィー市場で最大のポジションを地域に与えました。この地域は、密度の高いバイオ医薬品R&Dベース、大規模な分析機器の導入済みフリート、高分解能メソッドのより迅速な採用を支えるコンプライアンス文化の恩恵を受けています。バイオロジクス開発、ホスト細胞タンパク質分析、LC-MS/MSベースの品質管理作業が創薬企業と外部委託の両方の環境で拡大し続けているため、米国はその需要の中心であり続けています。分析手順開発と生物学的製品特性評価のための規制フレームワークも、より強固なメソッドの防御可能性と直交分離の必要性を強化しています。これにより、2Dクロマトグラフィー市場は、技術開発に貢献する製薬企業、受託実験室、学術医療センター全体でよく支えられています。カナダは、高度な分析プラットフォームをますます必要とする研究機関と規制された試験実験室を通じて、より小さいが安定したベースを加えています。

欧州は、ドイツ、フランス、イタリア、英国における製薬製造の深さに支えられ、2Dクロマトグラフィー市場で2番目に大きな地域ブロックであり続けました。公的研究の近代化と高度なオミクスプログラムも、大学や研究機関での2D-LCプラットフォームへの需要を維持するのに役立っています。この地域の需要プロファイルは、強力なバイオロジクス品質への期待と、ワークフローの利点が明確な場合に高仕様の分析インフラへの投資を継続する意欲によって形成されています。溶媒効率と持続可能性が機関調達においてより関連性を持つようになっており、長い運用サイクルにわたって溶媒負担を軽減するよう設計されたプラットフォムが有利になるため、ドイツが際立っています。これにより、欧州はプレミアムシステムの代替と高度な分離に対応する特殊なハイブリッド構成の両方にとって重要な市場となっています。

アジア太平洋地域は2031年にかけてCAGR 8.45%で成長する見込みであり、2Dクロマトグラフィー市場で最も急速に拡大する地域ブロックとなっています。バイオシミラー製造のスケールアップとハートカットおよび包括的2D-LCの薬局方認定が採用への躊躇を低減しているため、中国が主要な数量エンジンです。Agilentが大連、米国、ドイツで同時にInfinity III LCシリーズを発売したことも、中国が高精度分析機器の第一層発売市場としてランク付けされるようになったことを示しています。[4]Agilent Technologies、「AgilentがAgilent Infinity III LCシリーズの発売でHPLCに革命をもたらす」、Agilent Technologies、agilent.com インド、日本、韓国は受託研究、直交特性評価ニーズ、バイオシミラー品質投資を通じてさらなる勢いを加え、東南アジアとオーストラリアは食品、環境、フレグランス、石油化学試験におけるGC×GCの広範な展開から恩恵を受けています。

競合環境

2Dクロマトグラフィー市場は統合システムレベルで中程度に集約されており、Thermo Fisher Scientific、Agilent Technologies、Waters Corporation、Shimadzu、LECO Corporationが機器設置と周辺ソフトウェアエコシステムにおいて強力なポジションを保持しています。その優位性はハードウェアの深さだけでなく、独自プラットフォームがデータ取得、処理、監査可能性、長期サービスサポートを結びつけ方法にもあります。これにより、メソッドが確立された後の切り替えコストが高まり、これらの企業が導入済みベースを守り、消耗品、ソフトウェア、メンテナンスからの継続的な収益を維持するのに役立っています。したがって、2Dクロマトグラフィー市場は純粋な機器販売というよりも、バリデーション履歴とワークフローの継続性によって形成されるエコシステム競争のように振る舞います。その構造は、再適格性確認コストが高くなりうる規制された実験室において顧客維持を特に重要にしています。

戦略的統合がこのポジションを強化しています。Watersは2026年2月にBDのバイオサイエンス・診断ソリューション事業との統合を完了し、臨床・診断試験へのリーチを広げ、コア分析ポートフォリオ周辺の規制されたLC関連機会の規模を拡大しました。Brukerは2026年1月にTOFWERKの完全所有権を確保し、環境化学、食品試験、大気質、半導体モニタリング向けの超高速TOF-MS能力を追加しました。これらはすべて多次元ワークフローとよく整合しています。Shimadzuは次いで2026年3月にPlasmionの75%の株式を取得し複雑なサンプル分析に関連する次世代質量分析計のためのソフトイオン化能力を確保しました。これらの動きは、主要サプライヤーが2D能力を狭い機器ニッチとして扱うのではなく、多次元分離を中心により広い分析スタックを構築していることを示しています。

オープンスペースは、より優れた分離を必要としながらも完全なエンタープライズ規模のシステムを容易に正当化できない実験室が存在する中間市場で最も強く残っています。そこでは、モジュール式ベンダーとコンパクトなアーキテクチャが価格、柔軟性、実装の容易さでより効果的に競争できます。データアライメント、デコンボリューション、統計的解釈がユーザーの生産性を生の機器性能と同程度に形成するようになったため、ソフトウェアは2Dクロマトグラフィー市場のこの部分でさらに強力な差別化要因になっています。LECOのChromaTOF Sync 2Dの2025年3月の発売は、非標的GC×GC作業のための1Dおよび2Dレビューのアライメント、コンター可視化、統計分析に焦点を当てることで、その変化を反映しました。強力なデータツールを検証済みワクフローと低摩擦の自動化と組み合わせるベンダーは、ハードウェア仕様のみに依存するベンダーよりも採用を速く広げる可能性があります。これにより、リーダー層がかなり集約されたままであっても、2Dクロマトグラフィー市場は競争力を維持しています。

2Dクロマトグラフィー産業リーダー

Agilent Technologies, Inc.

LECO Corporation

Shimadzu Corporation

Thermo Fisher Scientific Inc.

Waters Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Shimadzu Corporationがドイツ・アウクスブルクのPlasmion GmbHの75%の過半数株式を取得し、多次元クロマトグラフィープラットフォームと統合された次世代質量分析計を開発するためのSICRIT(転送中の化学反応によるソフトイオン化)イオン源技術を確保しました。この動きにより、複雑なサンプルマトリックスに適用可能な独自のアンビエントイオン化能力でShimadzuのMS事業が強化されます。

- 2026年2月:Waters Corporationが170億米ドルの取引でBDのバイオサイエンス・診断ソリューション事業との統合を完了し、グローバルなライフサイエンスおよび診断のリーダーを創出しました。この取引によりWatersの総アドレス可能市場が400億米ドルに倍増し、確立されたLCおよびMS分析ポートフォリオとともに臨床・診断リーチがまります。

- 2026年1月:Bruker Corporationがスイス・トゥーンのTOFWERK AGの追加60%株式取得を通じて100%所有権を統合し、環境化学、大気質モニタリング、食品・フレーバー試験、半導体モニタリング向けの超高速飛行時間型質量分析法を追加しました。これらはすべてGC×GC-TOFMS構成によって対応されるセクターです。

- 2025年3月:Shimadzu Corporationが次世代Nexera UC-2Dシステムを発表し、超臨界流体クロマトグラフィー(SFC)とLC×LCハイブリダイゼーションを統合して複雑な生体分子の生体分離を強化し、日本の製薬・研究実験室向けのキラル分離とバイオポリマー分析のユースケースを拡大しました。

グローバル2Dクロマトグラフィー市場レポートの範囲

2Dクロマトグラフィー市場は、複雑な化学・生物サンプルの分析において優れた分解能、感度、ピーク容量を達成するために2つの異なる分離メカニズムを採用する高度なクロマトグラフィーシステムで構成されています。これらのシステムは、従来の一次元クロマトグラフィーでは効果的に分離できない化合物の包括的な特性評価を可能にし、高精度の分析ワークフローをサポートします。市場は、製薬・バイオ医薬品研究、プロテオミクス、メタボロミクス、環境試験、食品安全分析、石油化学用途における高度な分離技術への需要増大と、クロマトグラフー機器および検出技術の継続的な進歩によって推進されています。

2Dクロマトグラフィー市場は、製品タイプ、用途、検出技術、エンドユーザー、地域によってセグメント化されています。製品タイプ別では、2Dガスクロマトグラフィー、2D液体クロマトグラフィー、ハイブリッド・マルチモーダルシステムにさらに分類されています。用途別では、製薬・バイオテクノロジー用途、環境分析、食品・飲料試験、ライフサイエンス研究、石油化学・天然ガス分析、その他の用途にセグメント化されています。検出技術別では、市場は質量分析法、水素炎イオン化検出、UV・可視検出、その他にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、学術・研究機関、臨床・診断実験室、環境試験実験室、食品・飲料実験室、石油化学・産業試験施設、その他のエンドユーザーにセグメント化されています。地域セグメントは北米、欧州、アジア太平洋、中東・アフリカ、南米にさらに分類されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)での市場規模と予測を提供しています。

| 2Dガスクロマトグラフィー |

| 2D液体クロマトグラフィー |

| ハイブリッド・マルチモーダルシステム |

| 製薬・バイオテクノロジー用途 |

| 環境分析 |

| 食品・飲料試験 |

| ライフサイエンス研究 |

| 石油化学・天然ガス分析 |

| その他の用途(法科学、臨床毒物学など) |

| 質量分析法 |

| 水素炎イオン化検出 |

| UV・可視検出 |

| その他(荷電エアロゾル検出器(CAD)、蛍光検出(FLD)など) |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| 臨床・診断実験室 |

| 環境試験実験室 |

| 食品・飲料実験室 |

| 石油化学・産業試験施設 |

| その他のエンドユーザー(CDMO、CROなど) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 2Dガスクロマトグラフィー | |

| 2D液体クロマトグラフィー | ||

| ハイブリッド・マルチモーダルシステム | ||

| 用途別 | 製薬・バイオテクノロジー用途 | |

| 環境分析 | ||

| 食品・飲料試験 | ||

| ライフサイエンス研究 | ||

| 石油化学・天然ガス分析 | ||

| その他の用途(法科学、臨床毒物学など) | ||

| 検出技術別 | 質量分析法 | |

| 水素炎イオン化検出 | ||

| UV・可視検出 | ||

| その他(荷電エアロゾル検出器(CAD)、蛍光検出(FLD)など) | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| 臨床・診断実験室 | ||

| 環境試験実験室 | ||

| 食品・飲料実験室 | ||

| 石油化学・産業試験施設 | ||

| その他のエンドユーザー(CDMO、CROなど) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までの2Dクロマトグラフィー分野の予測値は?

2026年から2031年にかけてCAGR 6.75%で6億9,588万米ドルから上昇し、2031年までに9億6,575万米ドルに達すると予測されています。

現在収益をリードしている製品カテゴリーはどれですか?

2D液体クロマトグラフィーが2025年に52.15%のシェアでトップとなり、2031年にかけて最速の製品CAGR 7.38%も記録しました。

製薬・バイオテクノロジーユーザーがなぜ重要なのですか?

バイオロジクスパイプラインと規制された品質管理がより深い分析特性評価を必要とするため、2025年に28.05%のシェアを占め、CAGR 8.13%で成長すると予測されています。

最も急速に拡大している用途はどれですか?

ライフサイエンス研究は、プロテオミクス、メタボロミクス、より広いマルチオミクスの採に牽引され、2031年にかけてCAGR 8.01%で最速成長の用途です。

最も強い近期需要を提供している地域はどこですか?

北米は2025年に41.23%のシェアで最大の地域ベースであり続け、アジア太平洋地域は2031年にかけてCAGR 8.45%で最速の拡大を提供しています。

より広い採用に対する最大の障壁は何ですか?

高いシステムコストと追加のバリデーション負担が主な障壁であり続けており、特に機器、ソフトウェア、サービス、多次元メソッドの適格性確認を一括して資金調達しなければならない中規模実験室にとって顕著です。

最終更新日: