GCC契約物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

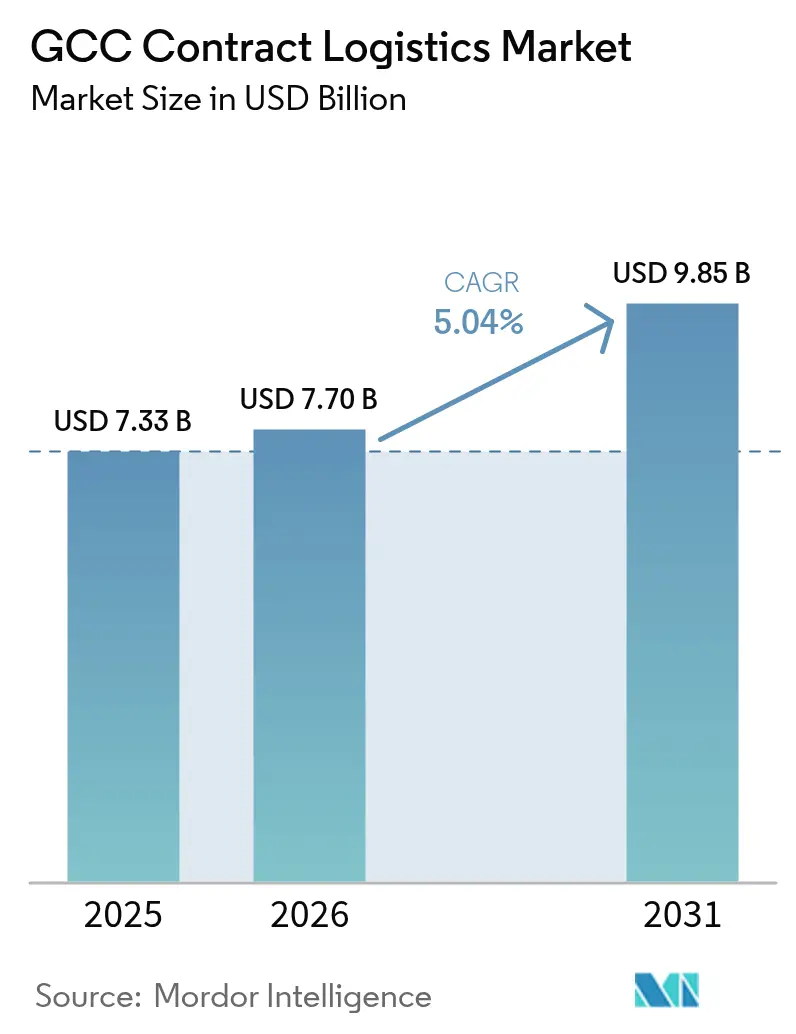

| 基準年の市場規模 (2025) | 7.33 十億米ドル |

| 市場規模 (2026) | 7.7 十億米ドル |

| 市場規模 (2031) | 9.85 十億米ドル |

| 成長率 (2026 - 2031) | 5.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCC契約物流市場分析

GCC契約物流市場規模は、2025年の73.3億米ドルから2026年には77億米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)5.04%で推移し、2031年までに98.5億米ドルに達すると予測されています。域内各国政府は、自由貿易地帯、複合輸送回廊、デジタル貿易プラットフォームへの記録的なインフラ投資を行っており、契約物流を多角的な経済成長の礎として位置づけています。加速するeコマース、サウジビジョン2030に基づく大規模産業プロジェクト、医療品輸送量の増加が、高度なフルフィルメント、コールドチェーン、付加価値サービスへの需要を拡大させています。グローバルな統合物流プレーヤーがロボティクスとデータ駆動型ソリューションを追加する一方、地域の専門企業が地元の知見を活かして長期パートナーシップを確保するなど、競争の激化が続いています。強い成長勢いにもかかわらず、カボタージュ規制とAグレード倉庫の慢性的な不足が運営コストを押し上げ、ネットワーク最適化を妨げています。

主要レポートのポイント

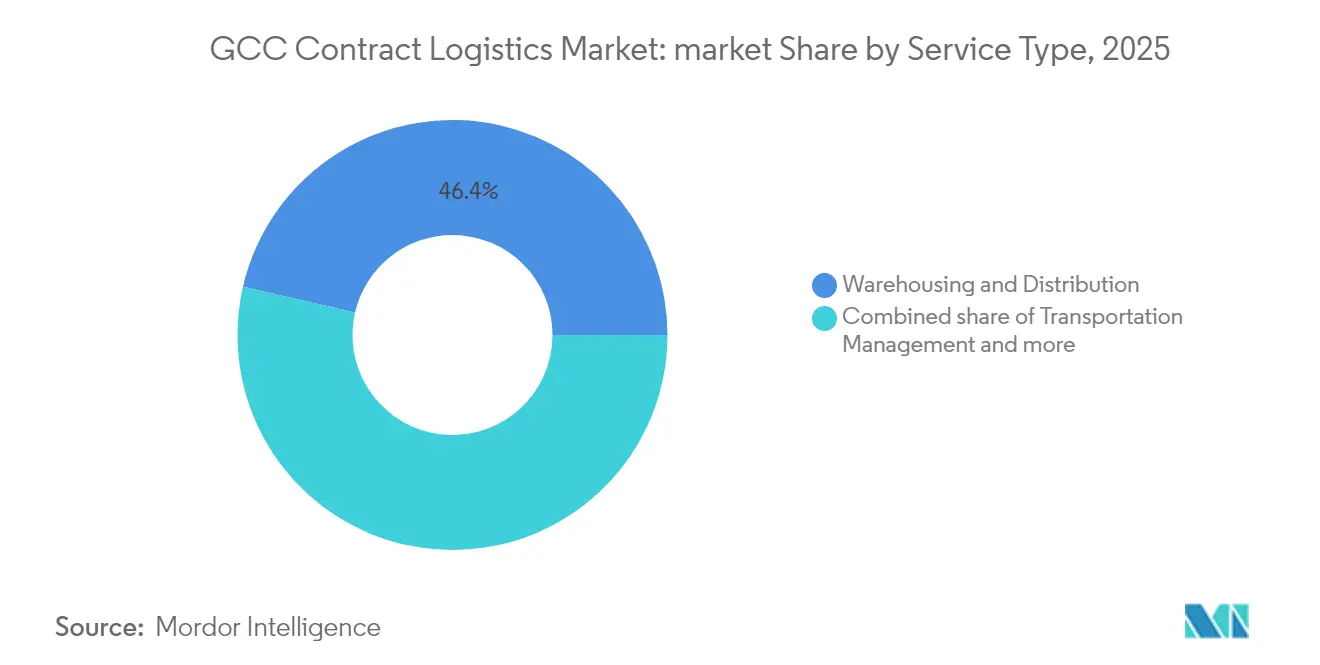

- サービス別では、倉庫・配送が2025年のGCC契約物流市場シェアの46.40%を占めトップとなりました。付加価値サービスのGCC契約物流市場は、2026年から2031年にかけて年平均成長率(CAGR)7.35%で成長すると予測されています。

- エンドユーザー産業別では、消費財・小売が2025年のGCC契約物流市場規模の31.50%を占めました。医療・医薬品のGCC契約物流市場は、2026年から2031年にかけて年平均成長率(CAGR)8.65%で拡大しています。

- 契約期間別では、長期契約(1年以上)が2025年のGCC契約物流市場シェアの67.30%を占めました。短期契約のGCC契約物流市場は、2026年から2031年にかけて年平均成長率(CAGR)6.55%で成長すると予測されています。

- 地域別では、サウジアラビアが2025年のGCC契約物流市場規模の52.60%を占めました。アラブ首長国連邦のGCC契約物流市場は、2026年から2031年にかけて最速の年平均成長率(CAGR)5.95%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GCC契約物流市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) 予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速なeコマースフルフィルメント の成長 | +1.2% | サウジアラビア、アラブ首長国連邦 | 中期(2〜4年) |

| ビジョン2030産業 多角化物流ニーズ | +1.5% | サウジアラビア、GCC波及 | 長期(4年以上) |

| 自由貿易地帯の拡大による 倉庫需要の増加 | +0.8% | アラブ首長国連邦、サウジアラビア、オマーン | 中期(2〜4年) |

| 政府主導のコールドチェーン 投資 | +0.6% | サウジアラビア、アラブ首長国連邦、カタール | 中期(2〜4年) |

| 湾岸鉄道の複合輸送 接続性 | +0.7% | GCC全加盟国 | 長期(4年以上) |

| 国内付加価値(ICV)義務による 地域3PLへのアウトソーシング促進 | +0.5% | サウジアラビア、アラブ首長国連邦、オマーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サウジアラビアおよびアラブ首長国連邦における急速なeコマースフルフィルメントの成長

MENA地域のオンライン注文数は2024年に30%増加し、アラブ首長国連邦の平均注文額は30米ドルから35.6米ドルへと上昇しました。eコマース企業の約42%が、ラストマイルの効率性を依然として最大の課題として挙げています。契約物流プロバイダーは、地域フルフィルメントセンターの構築、小包仕分け自動化の追加、越境ルーティングツールの統合を進め、コストを抑制しながら配送時間の短縮を図っています。

ビジョン2030産業多角化プロジェクトには統合物流が必要

サウジアラビアは2024年にビジョン2030の下で500億米ドルのプロジェクトを承認し、59の国家物流センターへの資金を確保しました。国家産業物流発展プログラム(NIDLP)は物流インフラに360億米ドル、産業ゾーンに280億米ドルを追加配分しています。これらの資本プログラムは、入庫・保管・出庫フローを同期させたターンキー型契約物流を必要としています。プロジェクトサイトに組み込まれたオペレーターは現地化目標の上昇を報告しており、企業の68%がレジリエンスのためにサプライチェーンの現地化を優先しています。

自由貿易地帯の拡大が倉庫需要を高める

ジャフザ(Jafza)のフェーズ2物流パークは、9,000万アラブ首長国連邦ディルハム(2,451万米ドル)の投資により3万3,445平方メートル(36万平方フィート)の追加スペースをもたらし、2032年までにアラブ首長国連邦の物流収益を2,000億アラブ首長国連邦ディルハム(544.6億米ドル)に引き上げる一助となります。ウンム・アル・クワイン自由貿易地帯は3万2,516平方メートル(35万平方フィート)の倉庫と6,039平方メートル(6万5,000平方フィート)の商業エリアを追加し、在庫配置の柔軟性を高めています。多国籍企業は、これらのハブの簡素化された通関手続きと付加価値ゾーンを、地域ネットワーク設計における決定的な要因として挙げています。

政府主導のコールドチェーン投資が温度管理物流を促進

温度管理輸送は2023年に30%以上増加し、医薬品および食料安全保障の優先事項に牽引されて過去最高を記録しました。AI対応の状態監視などの技術レイヤーが製品の品質保持を向上させています。[1]国際航空運送協会調査部門、「温度管理航空貨物トレンド2024」、IATA出版物、iata.org 物流プレーヤーはGDP準拠の専用施設を展開しており、Aramexは品質保証とコンプライアンスを競争上の要件として強調しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) 予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カボタージュ規制 | −0.8% | GCC全加盟国 | 中期(2〜4年) |

| Aグレード倉庫の不足 | −0.6% | サウジアラビア、アラブ首長国連邦 | 短期(2年以内) |

| 断片化した通関手続き | −0.4% | GCC全加盟国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

カボタージュ規制が越境ネットワーク最適化を妨げている

外国トラクターの国内輸送を禁じる地域規制により、越境コストが18〜23%上昇し、複数国境通過の輸送に36時間が追加されます[2]湾岸協力会議事務局、「カボタージュ規制と調和化ロードマップ」、GCC輸送委員会、gcc-sg.org。温度管理が必要な貨物が最も影響を受けます。プロバイダーはハブ・アンド・スポーク型モデルを採用していますが、国境での二重取り扱いは依然として避けられません。規制の調和化は湾岸鉄道などの物理的インフラの整備に遅れをとっており、潜在的な生産性向上を抑制しています。

Aグレード倉庫の不足が運営コストを押し上げている

現代的なスペースの供給は依然として逼迫しており、賃料を押し上げ、改修を余儀なくさせています。サウジアラビアでは、管理下にある物流資産の合計が32万5,160平方メートル(350万平方フィート)に達していますが、格差を縮小するために2025年までに20億米ドルの資産への拡大が計画されています。ドバイ・ロジスティクス・シティやその他のパイプラインプロジェクトが制約を緩和する見込みですが、短期的な不足はサービスコストを高め、利益率を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:倉庫がスケールを維持し、付加価値サービスが加速

倉庫・配送は、アジア、ヨーロッパ、アフリカを結ぶ交差点としての地域の役割を背景に、2025年のGCC契約物流市場シェアの46.40%を占めました。GCCの継続的な投資には、2030年までに18の物流ゾーンを建設するサウジアラビアの26.6億米ドルプログラムが含まれます。ロボティクスと高層自動化がスループットと労働生産性を向上させ、小売業者や製造業者が求める迅速なサイクルタイムを実現しています。しかし、Aグレード容量の限界が温度管理保管のコストを依然として押し上げており、新規参入者への参入障壁を高め、プレミアム価格設定を支えています。

付加価値サービスは、3PLがキッティング、軽組立、カスタマイズを包括的なソリューションに組み込むことで、2031年まで年平均成長率(CAGR)7.35%で拡大すると予測されています。この成長を牽引しているのはハイテクの採用です。DHLは自動化に10億ユーロ(11.6億米ドル)を投資した後、Boston Dynamicsのロボットを1,000台追加導入しています。Swisslogは、サウジビジョン2030のイノベーション推進に沿ったAutoStoreロボットを推進しています。クライアントが取引型保管から統合バリューチェーンへと移行するにつれ、ITの可視性、共同梱包、コンプライアンス支援を統合するプロバイダーがシェアを獲得しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:小売がリードし、医療が勢いを増す

消費財・小売(eコマースを含む)は、デジタル普及の進展とオムニチャネル小売モデルにより、2025年のGCC契約物流市場の31.50%を占めました。サウジアラビアとアラブ首長国連邦のプラットフォームは地域最高の総商品取引額(GMV)を記録し、迅速なフルフィルメントと柔軟な返品への需要を拡大させています。小売業者は分散型在庫と予測補充を追求し、ネットワーク設計、ラストマイル最適化、逆物流における3PLとの協力を促進しています。

医療・医薬品は、年平均成長率(CAGR)8.65%の予測で最も急成長しているセグメントです。このバーティカルのGCC契約物流市場規模は、サウジアラビアが病院インフラに650億米ドル以上を配分し、民間セクターの参加率65%を目標とする中、2030年までに倍増すると予想されています。厳格な温度管理とトレーサビリティ基準は、GDP認定施設、IoTベースの監視、規制の専門知識に投資するプロバイダーを優遇します。グローバルな製薬企業やワクチン販売業者とのパートナーシップが、地域全体でのコールドチェーン専門化を強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

契約期間別:長期契約が主流、柔軟性が支持を集める

1年以上の長期契約は、専用倉庫、車両投資、ITインテグレーションの資本集約的な性質を反映し、2025年のGCC契約物流市場の67.30%を占めました。複数年契約はコストの予測可能性を高め、荷主と3PLの双方にとって自動化投資を正当化します。Gulf Warehousing Companyは、拡大計画を支えるためにこうしたパートナーシップに注力しています。

しかし、12ヶ月未満の短期契約は、変動性、急速な製品投入、技術的混乱が企業に柔軟性の確保を迫る中、年平均成長率(CAGR)6.55%で成長しています。短期契約のGCC契約物流市場規模は依然として小さいものの、再生可能エネルギー、イベント、人道支援のプロジェクトにとってますます重要になっています。企業はリスクのバランスを取るためにモジュール式倉庫とペイ・アズ・ユー・ゴー型輸送を採用し、デジタル貨物プラットフォームがリアルタイムでの輸送能力のマッチングを支援しています。

地域分析

サウジアラビアは2025年のGCC契約物流市場の52.60%を占め、1兆サウジアラビアリヤル(2,670億米ドル)以上の計画支出に支えられたグローバル物流ハブを目指すビジョン2030の目標によって牽引されています。同国はすでに2,000億サウジアラビアリヤル(533.1億米ドル)をインフラ整備に投資しており、1億平方メートルにわたる59の物流センターが含まれます。1,066億米ドルを超える物流市場投資が港湾能力、回廊道路、保税ゾーンを改善しています。国内のeコマースおよび産業戦略が、テクノロジー対応の倉庫と国内配送に対する契約物流需要を引き続き高めています。

アラブ首長国連邦は、GCC契約物流市場内で最速となる年平均成長率(CAGR)5.95%を記録すると予測されており、世界クラスの海港、航空ハブ、デジタル貿易イニシアチブを活用しています。ジャフザの継続的な拡張とドバイ・ロジスティクス・シティの統合貨物キャンパスが、2032年までに物流収益を2,000億アラブ首長国連邦ディルハム(544.6億米ドル)に拡大するという同国の野望を支えています。先進的な貿易・物流プラットフォームの展開により書類手続きが削減され、シングルウィンドウの可視性が提供されることで、多国籍企業の地域配送センター設立を誘致しています。

カタール、クウェート、バーレーン、オマーンは総じてGCC契約物流市場を多様化させています。新規投資に支えられたオマーンのドゥクム港拡張は、インド洋ゲートウェイ戦略の要となっています。クウェートは通関手続きを合理化し、バーレーンはジャスト・イン・タイム在庫フローを誘致するために5時間通関の公約を推進しています。湾岸鉄道は最終的にこれらの市場を連続した複合輸送回廊に結びつけ、規制の調和化が追いつけばコスト効率をもたらすことが期待されています。

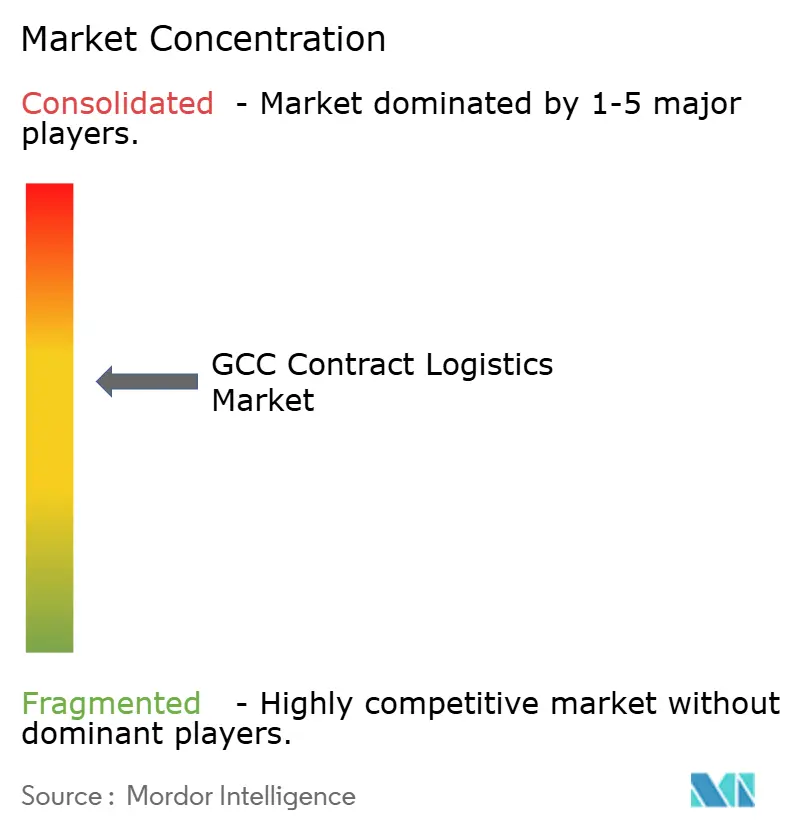

競合状況

GCC契約物流産業は中程度に集中しています。DHL Supply Chain、CEVA Logistics、Kuehne + Nagel等のグローバル統合企業が、Aramex、Gulf Warehousing Company、Almajdouie Logistics等の地域チャンピオンと競合しています。自動化投資が競争環境を再定義しており、DHLの10億ユーロ(11.6億米ドル)のコミットメントとBoston Dynamicsとの1,000台のロボット追加導入契約が生産性と安全性を拡大しています。CEVAはAIルートエンジンに接続するクラウドベースのコントロールタワーを展開し、Kuehne + NagelはドバイサウスにGMP準拠の医薬品対応サイトを拡大しています。

地域企業は現地化されたコンプライアンスの専門知識と統合ランドブリッジサービスで対抗しています。GWCは2024年に15.82億カタールリヤル(4億3,425万米ドル)の収益を記録し、カタールおよび近隣諸国でeコマース、貨物輸送、契約物流を拡大しています。Almajdouieは国内付加価値(ICV)義務に沿った保税トラッキングネットワークに投資し、石油化学契約を確保しています。

戦略的買収が能力構築を加速させています。最近の取引はコールドチェーン、逆物流、eコマーステクノロジーを対象としており、市場の幅とデジタルの深みへの経路として統合が進んでいることを示しています。持続可能性が競争軸として浮上しており、GWCはスコープ1排出量3%削減、スコープ2排出量6%削減を誓約し、太陽光パネルの屋上設置とLED改修を実施しています。クライアントは入札評価においてESG指標をますます重視しており、スピードとコストに加えてグリーンオペレーションの必要性を強化しています。

GCC契約物流産業リーダー

DHL Supply Chain (Deutsche Post DHL Group)

Aramex PJSC

CEVA Logistics

Kuehne + Nagel International AG

DSV Solutions

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Investcorpがドゥクム港拡張に投資し、オマーンの物流能力を強化。

- 2025年5月:オマーンが2025年物流デーに港湾、空港、スマートテクノロジーを対象とした総額1億オマーンリヤル(2億6,000万米ドル)相当の18件の協定に署名。

- 2025年3月:DHLグループとBoston Dynamicsが、10億ユーロ(11.6億米ドル)の自動化プログラムに続き、1,000台の追加ロボット導入に合意。

- 2025年2月:国際金融公社(IFC)がオマーンで持続可能な金融の促進と同国の経済基盤の拡大を目的とした3件の協定に署名し、うち1件は物流セクターへの共同投資を確保。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、GCCコントラクトロジスティクス市場を、サウジアラビア、アラブ首長国連邦、カタール、クウェート、オマーン、バーレーン全域の荷主に対し、年間または複数年契約のもとで委託されたサードパーティプロバイダーが、倉庫管理、国内輸送、在庫可視化、注文履行、および限定的な逆流管理を行うことで生み出される価値として定義する。

対象外範囲:GCC域外で請求される国際貨物フォワーディング収益、郵便・小包事業者の独立したラストマイル収入、および純粋な保管賃貸料は計上しない。

セグメンテーション概要

- サービス別

- 輸送管理

- 道路

- 航空

- 海上

- 鉄道

- 倉庫・配送

- コールドチェーン/温度管理

- 非コールドチェーン/非温度管理

- 付加価値サービス(キッティング、梱包、組立など)

- 輸送管理

- エンドユーザー産業別

- 製造・自動車

- 消費財・小売(eコマースを含む)

- ハイテク・電子機器

- 医療・医薬品

- 石油・ガス・化学品

- その他エンドユーザー

- 契約期間別

- 短期(1年未満)

- 長期(1年以上)

- 国別

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- オマーン

- バーレーン

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、主要3PLの地域オペレーション責任者、小売・製薬・石油化学分野の調達マネージャー、ならびにドバイ、リヤド、ドーハのテクノロジーベンダーにインタビューを実施した。これらの意見交換により、アウトソーシング比率のトレンド、パレット月当たりの平均単価、およびeコマース急増への対応バッファーが明確化され、二次情報の検証およびコストプラス前提の調整に活用された。

デスクリサーチ

国家税関収益ダッシュボード、UAE連邦競争力・統計センター、サウジアラビア運輸省のパフォーマンス速報、世界銀行物流パフォーマンス指数表、FIATAおよびアラブ陸上輸送連合の業界団体資料などのオープンデータセットの収集から着手した。企業の10-K、IPO申請書、プレスリリースにより契約金額および標準的なサービス価格帯を補完し、D&B HooversおよびDow Jones Factivaを活用して主要3PLアカウントの規模を推定した。これらの情報源により、基準となる輸送トン数、倉庫在庫量、および平均契約期間を確立した。上記の情報源は例示的なものであり、データ収集および検証の過程では他にも多数の文献を参照した。

市場規模推計と予測

トップダウンアプローチでは、公式の生産・輸入・eコマース小包データを起点に需要プールを再構築し、3PL浸透率および平均契約単価で分割する。倉庫面積の積み上げや路線別貨物運賃のサンプリングによるボトムアップ検証を選択的に実施し、合計値を精緻化する。モデルに投入する主要変数には、サウジアラビアの倉庫稼働率、UAEのB2C小包量、非石油GDP成長率、コールドチェーンの立方メートル増加量、および3PL契約の平均期間が含まれる。シナリオ分析を伴う多変量回帰により、これらのドライバーを2030年まで予測し、ボトムアップ入力のギャップは一次調査での合意に基づく地域ASPベンチマークで補完する。

データ検証と更新サイクル

アウトプットは三層レビューを経る:系列間分散スキャン、ピア比較フラグ、およびシニアアナリストの最終承認。レポートは年次で更新され、新たな鉄道回廊の開通や主要3PLの買収などの重要事象が発生した場合には中間更新が実施され、クライアントが常に最新のベースラインを受け取れるよう保証する。

GCCコントラクトロジスティクスベースラインの信頼性について

公表されている市場価値がしばしば乖離するのは、各社がサービスバスケット、価格体系、および更新頻度を異なる形で採用しているためである。

主なギャップ要因は、内製ロジスティクスが計上されているか、貨物フォワーディングが含まれているか、契約期間フィルターの適用方法、および石油連動為替レートが変動する際に各社が選択する通貨換算ウィンドウに集約される。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主なギャップ要因 |

|---|---|---|

| 73.3億ドル(2025年) | Mordor Intelligence | - |

| 125億ドル(2024年) | グローバルコンサルタンシーA | 国際貨物フォワーディングおよびグローバルMEAスコープを契約期間フィルターなしで含む |

| 91.6億ドル(2025年) | 地域コンサルタンシーB | 内製ロジスティクスを含み、サービス階層全体に均一ASPを使用 |

上記の差異は、アウトソーシング比率、GCC限定スコープ、契約拘束収益という比較可能な変数を統一した場合、Mordorの規律あるアプローチが、意思決定者が明確なデータポイントと再現可能なステップに遡ることのできる、バランスのとれた透明性の高い数値を提供することを示している。

レポートで回答される主要な質問

GCC契約物流市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に77億米ドルに達し、2031年までに98.5億米ドルに達すると予測されており、年平均成長率(CAGR)5.04%を反映しています。

GCC契約物流市場で最大のシェアを持つ国はどこですか?

サウジアラビアが2025年の市場の52.60%を占めてトップであり、59の物流センターの設立を目指すビジョン2030投資に支えられています。

現在市場を支配しているサービスセグメントはどれですか?

倉庫・配送が2025年の収益の46.40%を占めており、サウジアラビアとアラブ首長国連邦全体の物流ゾーンへの大規模な投資によって牽引されています。

最も急速に拡大しているエンドユーザー産業はどれですか?

医療・医薬品が最も急速な成長を示しており、コールドチェーンニーズの増大と医療支出の拡大により、2026年から2031年にかけて年平均成長率(CAGR)8.65%で前進しています。

市場効率を制限する主な課題は何ですか?

カボタージュ規制、Aグレード倉庫の不足、通関手続きの多様性がコストを増加させ、リードタイムを延長し、越境ネットワーク最適化を制限しています。

競合状況はどの程度集中していますか?

上位5社の物流プロバイダーが市場収益の約55%を合計で支配しており、グローバルプレーヤーと地域プレーヤーの双方が影響力を持つ中程度の集中度を示しています。

最終更新日: