先進バイオ燃料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 20.07 十億米ドル |

| 市場規模 (2031) | 30.66 十億米ドル |

| 成長率 (2026 - 2031) | 8.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる先進バイオ燃料市場分析

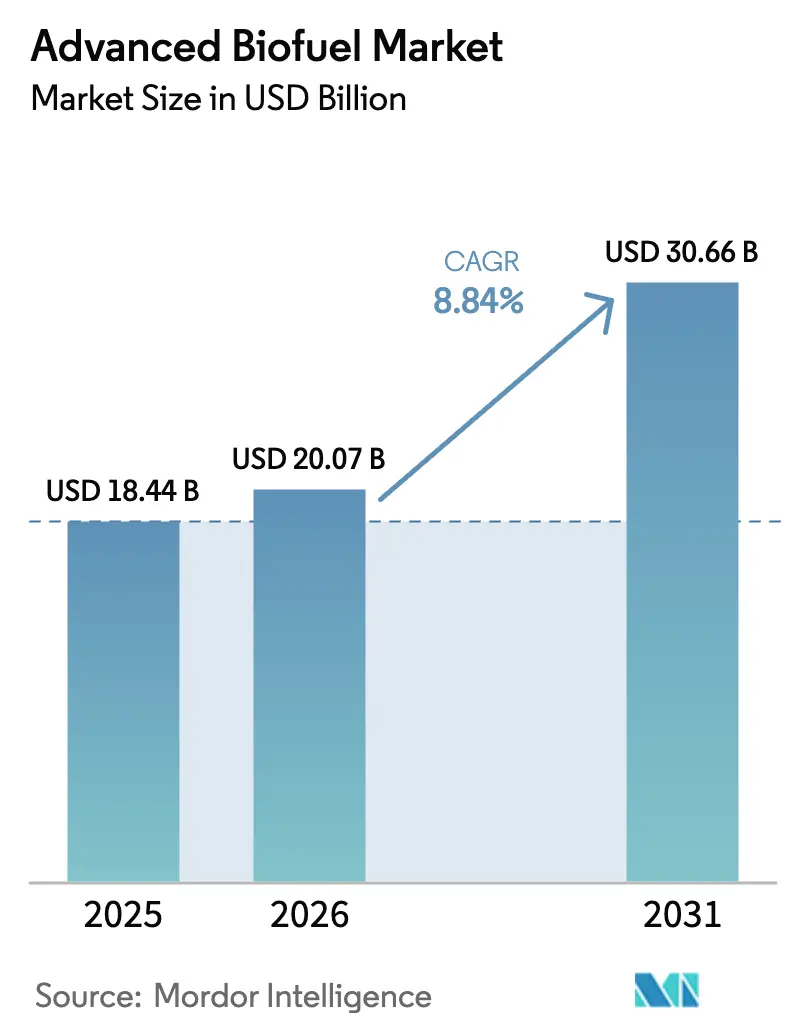

先進バイオ燃料市場規模は2025年に184億4,000万米ドルと評価され、2026年の200億7,000万米ドルから2031年には306億6,000万米ドルに達すると推定され、予測期間(2026年〜2031年)のCAGRは8.84%です。

急速な政策強化、企業の調達コミットメント、および実証済みのドロップイン互換性が、道路、航空、産業セグメント全体の需要を押し上げています。リグノセルロース残渣が原料リーダーシップを確立する一方、画期的な合成生物学プラットフォームが藻類培養コストを十分に引き下げ、最速の原料成長軌道を解放しました。再生可能ディーゼルは既存の製油所および小売ネットワーク内でファーストムーバー優位を確保しましたが、都市廃棄物からバイオメタンへのプロジェクトは、循環経済インセンティブが供給を多様化する方法を示しています。石油メジャーおよび化学大手による大規模投資は、ハイブリッド生化学・熱化学経路がさらなるコスト削減と収率向上を推進できるという確信を示しています。地域的には、北米は数十年来の再生可能燃料基準を活用して設備拡張を維持し、アジア太平洋は先進バイオ燃料市場を二桁成長へと加速させる新たな義務を展開しています。

主要レポートのポイント

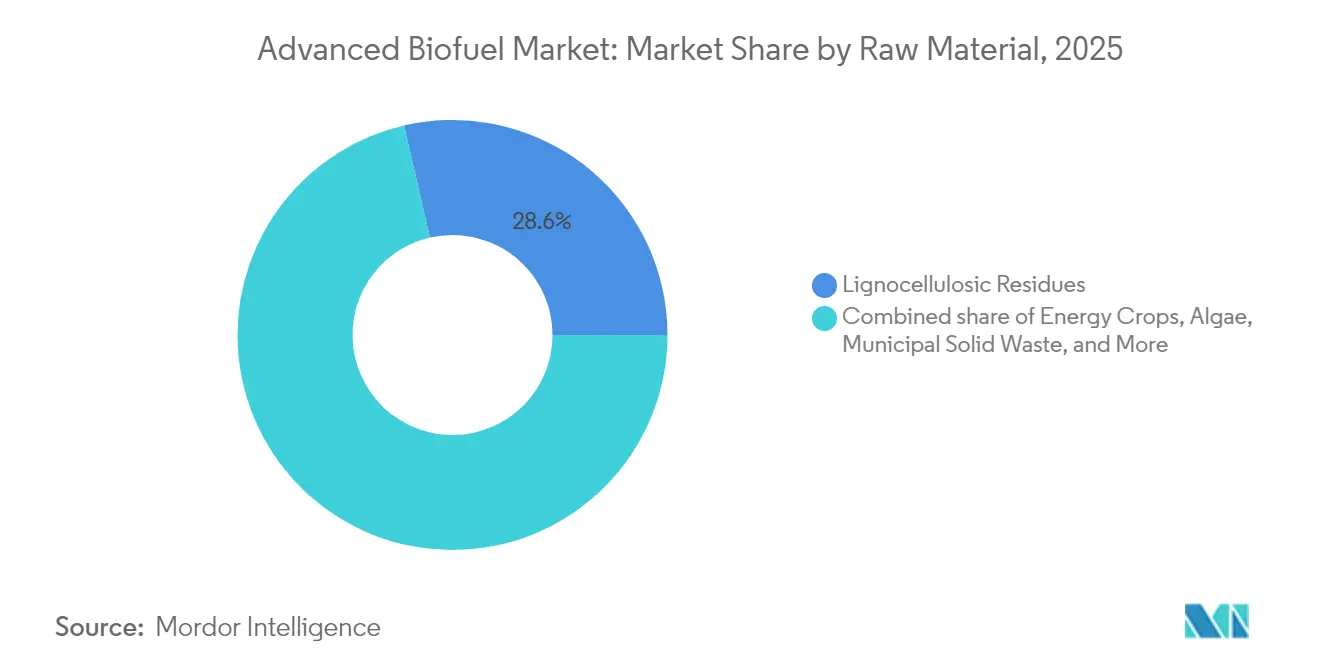

- 原料別では、リグノセルロース残渣が2025年に28.62%の収益シェアでリードし、藻類ベースの原料は2031年にかけてCAGR 14.92%で拡大する見込みです。

- バイオ燃料タイプ別では、再生可能ディーゼルが2025年に先進バイオ燃料市場シェアの45.38%を占め、バイオガス/バイオメタンは2031年にかけて最高のCAGR 12.11%を記録する見込みです。

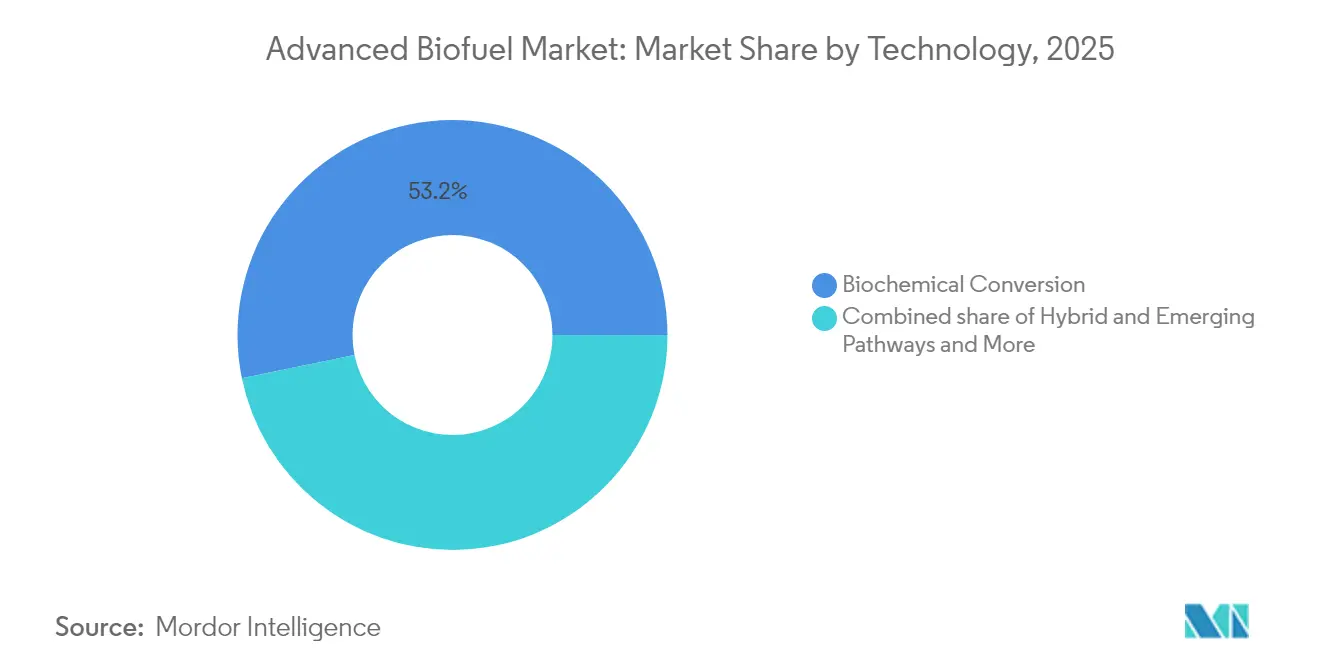

- 技術別では、生化学的変換が2025年に先進バイオ燃料市場規模の53.22%を占め、ハイブリッドおよび新興経路は同期間にCAGR 12.98%で進展しています。

- 最終用途別では、道路輸送が2025年に先進バイオ燃料市場規模の59.15%のシェアを占め、持続可能な航空燃料は2031年にかけてCAGR 13.89%で成長しています。

- 地域別では、北米が2025年に38.42%の収益シェアを獲得し、アジア太平洋は2031年にかけて最速のCAGR 12.23%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

先進バイオ燃料市場のドライバー影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的なブレンド義務の強化 | +2.10% | 世界全体、英国・EU・カナダで早期の恩恵 | 中期(2〜4年) |

| 持続可能な航空燃料需要の急増 | +1.80% | 北米・EU、アジア太平洋への波及 | 短期(2年以内) |

| 企業のネットゼロ調達目標 | +1.40% | 世界全体、先進国市場に集中 | 中期(2〜4年) |

| カーボンネガティブなBECCS経路の出現 | +0.90% | 北米・EU、アジア太平洋でパイロットプロジェクト | 長期(4年以上) |

| ゼロ埋立法に支えられた都市固形廃棄物からバイオ原油への転換 | +0.70% | EUコア、北米へ拡大 | 中期(2〜4年) |

| 合成生物学のコスト革新 | +1.20% | 世界全体、米国・EU・シンガポールにR&Dセンター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的なブレンド義務の強化

国家および超国家的な法律は、任意の制度から拘束力のある割当制度へと移行しており、生産者に対する需要の可視性を確固たるものにしています。英国の持続可能な航空燃料義務は2025年の2%から2040年には22%に上昇し、経済に50億ポンドを追加し最大15,000人の雇用を維持できる収益確実性メカニズムによって支えられています。ブラジルが計画するE30ガソリンブレンドは、年間170万トンの温室効果ガス排出削減が見込まれ、90億ブラジルレアルの対内投資を動員する予定です。(1)出典:ブラジル政府、「国家バイオ燃料政策更新」、gov.br カナダのクリーン燃料規制およびEUのReFuelEU航空規則も同様に長期的な引き取り確実性を組み込み、長期プロジェクトファイナンスを可能にしています。これらの義務により、資本集約型の製油所はスループット量を確定でき、リスクプレミアムを低下させ、先進バイオ燃料市場全体の規模拡大を加速させています。

持続可能な航空燃料需要の急増

航空会社のネットゼロ誓約は、従来のジェット燃料販売業者を迂回する直接引き取り契約に転換されています。DHLエクスプレスはNeste からシンガポールのチャンギ空港向けに7,400トンのSAFを調達し、キャセイパシフィックは中国で年間各5万〜10万トンの能力を持つ4つのパワー・トゥ・リキッドプラントを共同開発しています。米国のSAF生産量は2024年12月から2025年2月の間に約30,000バレル/日に倍増しましたが、それでも国内ジェット燃料需要の2%未満しかカバーしておらず、大きな供給ギャップを浮き彫りにしています。航空業界の関係者は、設備拡張と技術多様化を支える長期契約を加速させており、先進バイオ燃料市場を従来の道路燃料の枠をはるかに超えて押し上げています。

企業のネットゼロ調達目標

大企業はスコープ3排出削減を購買方針に組み込み、検証可能な低炭素分子に対してプレミアムを支払っています。バンク・オブ・アメリカはSAFファイナンスに20億米ドルを充当し、SkyNRGから年間120万ガロンを確保して、企業出張における20%のSAF混合を目指しています。DHLとNesteは2030年までに年間30万トンのSAF引き取りに向けた協力関係を拡大しました。このような二国間契約はキャッシュフローのリスクを軽減し、貸し手がグリーンローン認証を取得するのを助け、先進バイオ燃料産業を予測可能な長期収益モデルへと導いています。

カーボンネガティブなBECCS経路の出現

バイオエネルギーと炭素回収・貯留の組み合わせにより、いくつかのパイロット施設がネットネガティブ排出ハブに変わりつつあります。Gevoはノースダコタ州の再生可能ガスプロジェクトで−339 g CO2e/MJの炭素強度スコアを記録し、燃料販売と並行して高価値の炭素クレジットを収益化できるようになりました。SWISSとSynhelisonは、集光した太陽光を使って大気中のCO2と水を合成ガスに変換することで太陽由来のケロシンを製造し、炭素サイクルを閉じました。これらの革新により、特定の製油所はエネルギーとネガティブ排出証書を販売できるようになり、先進バイオ燃料市場全体で気候重視の投資家に対する魅力を高め、マージンを改善しています。

先進バイオ燃料市場の抑制要因影響分析*

| 制約要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食料作物に対する原料価格の変動性 | -1.60% | 世界全体、穀物依存地域で深刻 | 短期(2年以内) |

| セルロース系バイオリファイナリーの高い設備投資 | -1.20% | 世界全体、特に新興市場 | 中期(2〜4年) |

| 藻類培養のスケールアップと汚染リスク | -0.80% | 世界全体、R&D集約地域に集中 | 長期(4年以上) |

| 主要地域におけるILUC政策の不確実性 | -0.90% | EUコア、規制の波及効果は世界規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食料作物に対する原料価格の変動性

原料は運営費の60%〜80%を占めるため、廃食油、大豆、またはコーンストーバーの価格変動はマージンを侵食し、新規建設を抑制する可能性があります。HVO生産者と食品加工業者からの需要増加が食用油価格を押し上げ、発展途上国で食料安全保障に関する議論を引き起こしています。生産者は商品サイクルに対するバッファーとして、農業残渣、都市固形廃棄物、藻類への多様化を進めています。藻類培養のコストは依然として1リットルあたり0.43〜8.75米ドルの範囲にあり、汚染と栄養管理のリスクがコストを押し上げています。この結果生じる変動性により、投資家はより大きなコンティンジェンシー予算を要求せざるを得なくなり、先進バイオ燃料市場の近期成長を抑制しています。

セルロース系バイオリファイナリーの高い設備投資

フルスケールのセルロース系製油所は通常2億〜5億米ドルを必要とし、参入を石油メジャー、多角化した化学企業、または十分な資本を持つスタートアップに限定しています。エア・プロダクツはワールド・エナジーのカリフォルニア州パラマウントサイトを年間3億4,000万ガロンに拡張するために20億米ドルを投じており、意味のある設備のために必要な資本の深さを示しています。BPはオーストラリアのクウィナナプロジェクトを一時停止しました。建設コストの上昇が強固な地域義務の欠如と重なったためであり、政策の弱さが展開を頓挫させる可能性を示しています。資金調達のハードルが技術普及を遅らせ、先進バイオ燃料市場全体のCAGR見通しを緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

先進バイオ燃料市場セグメント分析

原料別:

残渣が規模を維持し、藻類が牽引力を獲得リグノセルロース残渣は、土地利用ペナルティを最小限に抑えながら豊富な農業廃棄物、おがくず、林業残渣を活用することで、2025年の先進バイオ燃料市場シェアの28.62%を提供しました。エネルギー作物の作付面積は、ミスカンサスとスイッチグラスが信頼性の高いバイオマス量と土壌健全性の恩恵をもたらす低収量農地で拡大しています。廃食油やその他の油脂・グリースの回収ネットワークはレストランチェーンや自治体のリサイクルプログラムを活用しましたが、需要が供給を上回り始め、価格プレミアムを押し上げています。そのため、先進バイオ燃料市場は都市固形廃棄物ストリームへと原料基盤を拡大しており、Enkemのエドモントンファシリティはゼロランドフィルルールがいかに安定した原料量を提供できるかを示しています。合成生物学の革新により、閉鎖型レースウェイにおける微細藻類の生産性が1日1平方メートルあたり60グラムを超え、生産コストが圧縮され、2026年から2031年にかけての藻類のCAGR 14.92%を後押ししています。生産者はスマートな収穫、凝集、および下流の脂質抽出を組み合わせて、耕作地を競合することなく陸上油糧種子に匹敵する収率を達成しています。

原料戦略はますます多面的になっています。製油所はベースロード供給のために農業残渣をブレンドし、高付加価値のHVOバッチのために廃棄脂質を追加し、将来のスケーラビリティを確保するために藻類や都市廃棄物を試験しています。このヘッジにより商品サイクルへのエクスポージャーが低下し、非食料投入物を優遇する政策インセンティブの対象資格が強化されます。企業バイヤーが厳格なトレーサビリティを伴うライフサイクル評価を要求するにつれ、残渣ベースの経路は先進バイオ燃料市場内でその地位を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

バイオ燃料タイプ別:

再生可能ディーゼルが首位を維持し、バイオガスが加速再生可能ディーゼルは、既存のエンジンと物流ネットワークとのドロップイン互換性により、2025年に45.38%の収益を獲得し、フリートが資産交換なしに脱炭素化できるようにしました。HEFAプラントは、容易に入手可能な廃食油と牛脂が試運転のリードタイムを短縮するため、高い稼働率で運転されました。バイオガスとバイオメタンは、ゼロメタン排出規制の下で埋立地や大規模な酪農事業の近くに嫌気性消化クラスターが出現するにつれ、CAGR 12.11%で成長しています。セルロース系エタノールは酵素コストによって依然として制約されていますが、連続発酵と統合バイオプロセシングがコストギャップを縮小しています。バイオブタノールは、優れたエネルギー密度とオクタン性能にもかかわらず、資本コストが低下するまでニッチな航空ブレンドに留まっています。

市場需要は各燃料を最終用途のニッチに合わせています。重量物輸送と冬季気候向けのHVO、長距離航空向けのSAFブレンド、産業用熱向けのパイプライン品質バイオメタンです。アウトプット間で柔軟に対応できる生産者は、規制や原料の変化に応じて価値を獲得するのに有利な立場にあります。このような選択肢の多様性が石油メジャーによる垂直統合の動きを強化し、先進バイオ燃料市場内の競争障壁を深めています。

技術別:

生化学的変換が支配し、ハイブリッドプラットフォームが拡大生化学的経路は、発酵と酵素加水分解が十分に理解されており、酵素と酵母の堅牢なサプライチェーンによって支えられているため、2025年の先進バイオ燃料市場規模の53.22%を支配しました。急速熱分解やガス化などの熱化学的経路は、ほぼあらゆる炭素系原料を処理できますが、高温反応器と厳格なガス精製の必要性が設備投資を押し上げます。ハイブリッドプラットフォームは、開発者が熱化学的前処理を順序立てて糖を解放し、続いて微生物アップグレードを行ってより高い炭素収率を達成するにつれ、CAGR 12.98%で進展しています。

キャセイパシフィックが計画する4つのパワー・トゥ・リキッドファシリティは、再生可能電力と回収されたCO2を活用してSAFを製造し、バイオマスの可用性に依存しない合成経路を創出します。スイスのSynhelisonのヘリオスタットフィールドは、集光太陽エネルギーが1,500℃の吸熱反応を駆動できることを実証し、天然ガス消費と運転排出を削減しました。学際的なエンジニアリングにより、製油所は価格シグナルに応じてエタノール、ディーゼル、航空燃料の出力を切り替えられる柔軟なプラットフォームに変わっています。その結果、先進バイオ燃料市場全体で技術スタックの競争が激化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途セクター別:

道路燃料が優位を維持し、航空が急増道路輸送は、ディーゼルとガソリンの国家ブレンド割当が拡大し続けるにつれ、2025年の需要の59.15%を維持しました。乗用車の電動化が長期的なガソリン量を侵食していますが、重量物および非道路用途は依然として電力密度と給油時間の制約を満たす液体ドロップインに依存しています。一方、持続可能な航空燃料の量は、ネットゼロフライト誓約、EUのReFuelEU義務、および英国の段階的なSAFスケジュールに後押しされ、年間13.89%のペースで増加しています。船舶バンカリングは、船内タンクの改造とバイオメタノールまたはバイオLNGの港湾貯蔵に多大な資本を必要とするため、依然として初期段階にあります。

産業用熱および熱電併給プラントは、地域の排出権取引制度に準拠するためにバイオメタンを統合しており、航空需要の落ち込み時に製油所の引き取り先を提供しています。このセグメントの多様性が収益の変動性を緩和し、先進バイオ燃料市場のさらなる規模拡大を支えています。

地域分析

北米先進バイオ燃料市場

北米は、低炭素燃料けの成熟したクレジット市場を形成した数十年にわたる政策支援を背景に、2025年の収益の38.42%を供給した。米国における再生可能ディーゼルの生産能力は2023年に44%増加し、国内バイオ燃料総生産量は年間240億ガロンに達し、中西部における新たな原料収集拠点の整備を促進した。カナダのクリーン燃料規制は、連邦炭素価格シグナルを州の義務規定に重ね合わせることで、米国との国境を越えた貿易調停が続く中でも需要の確実性を確保している。

アジア太平洋先進バイオ燃料市場

アジア太平洋地域は、中国、インド、およびASEAN加盟国が輸入依存度を引き締め、国内サプライラインの構築を進める中、2031年までに12.23%のCAGRを達成する軌道にある。インドの「バイオ燃料スキーム2025」は、バイオCNGおよびエタノールプロジェクトに対して土地利用の優遇措置と税制上の優遇を提供しており、ビハール州だけでも2026年までに9つのエタノール工場を目標とし、5万人の雇用創出を見込んでいる。中国の民間航空規制当局は2024年に初の商業用SAF(持続可能な航空燃料)フライトを承認し、地域の航空会社予想される割当量に先立ち供給を確保するためオフテイク契約の締結を進めている。オーストラリアの政策環境の遅れはBPのクワイナナ施設のアップグレードを遅延させ、先進バイオ燃料市場全体への投資確保において規制の果たす決定的な役割を浮き彫りにした。

欧州先進バイオ燃料市場

欧州は再生可能エネルギー指令のもとで安定した成長を維持しているが、間接的な土地利用変化に関する政策の不確実性が許認可サイクルを長期化させている。ドイツとフランスは廃棄脂質を処理するためのバイオディーゼル反応炉をアップグレードし、北欧諸国政府は生産者をスポット価格の変動から守るために長期購入コミットメントを組み込んでいる。ReFuelEU航空義務規定および各国の炭素税により、SAF需要は2030年までに500万トンを超えると予測されている。複雑なライフサイクル会計ルールはコンプライアンスコストを押し上げ、堅牢なトレーサビリティ体制を持つ生産者にとってプレミアムニッチ市場を創出している。

競争環境

先進バイオ燃料市場は中程度の集中度を示しており、上位5社が設備容量の約30%を支配しています。Neste、TotalEnergies、ChevronのRenewable Energy Groupは、既存の水素化処理資産とグローバルな原料調達を活用して再生可能ディーゼル供給を支配しています。石油・ガスメジャーが技術アクセスと政策クレジットの上昇を求めたため、2024年〜2025年に買収とパートナーシップ活動が急増しました。例えば、エア・プロダクツはワールド・エナジーのパラマウントSAFファシリティを拡張するために20億米ドルを投資し、OMVはエアバスと2030年までに150万トンのSAF供給を目標とする戦略的覚書に署名しました。

LanzaJetやFulcrum BioEnergyなどの新興プレーヤーは、フィッシャー・トロプシュまたは都市廃棄物変換に特化しており、航空会社や貨物輸送業者との長期引き取り契約に支えられたオフバランスシートのプロジェクトファイナンスに依存することが多いです。Comstock Fuelsを含む技術開発者は、小規模ユニットを複製することでスケールアップのリスクを軽減するよう設計されたモジュール式「バイオレウム」製油所を販売しており、マレーシアでは合計40億米ドルの設備投資で4つのプラントが計画されています。(4)OMV Aktiengesellschaft、「OMVとエアバスがSAF協定に署名」、omv.com

競争は2つの軸に沿って激化しています。原料アクセスと独自のプロセス効率です。垂直統合されたサプライチェーンを持つ企業は安定した価格で原料を確保し、酵素特許、高度な触媒、または新規反応器設計を持つ企業は収率とマージンを向上させることができます。そのため、特許競争が原料取得の動きと収束し、先進バイオ燃料市場内で動的な競争環境を形成しています。

先進バイオ燃料産業リーダー

Abengoa Bioenergy

Chemtex Group

Bankchak Petroleum

Clariant Produkte GmbH

DuPont Industrial Biosciences

- *免責事項:主要選手の並び順不同

本レポートで取り上げた先進バイオ燃料市場の企業

- Neste Oyj

- Chevron (Renewable Energy Group)

- TotalEnergies (SAFE)

- Gevo Inc.

- POET LLC

- Aemetis Inc.

- Verbio AG

- UPM Biofuels

- LanzaJet Inc.

- Fulcrum BioEnergy

- Shell plc (Biofuels)

- BP (bp Bunge Bioenergia)

- Clariant AG

- Abengoa Bioenergy

- Green Plains Inc.

- Sekab Biofuels & Chemicals

- Enerkem Inc.

- Algenol Biotech

- GranBio

- Sundrop Fuels Inc.

先進バイオ燃料市場における最近の業界動向

- 2025年7月:NesteとDHLエクスプレス(世界有数の国際エクスプレスサービスプロバイダー)は、2025年7月からシンガポールのチャンギ空港でDHLエクスプレスに7,400トン(950万リットル)の純粋な(未ブレンドの)Neste MY持続可能な航空燃料™を供給することで協力関係を強化しました。

- 2025年5月:JALとエアバスがプロジェクトに参加し、SAFの供給と需要に関わる企業と協力して国内SAFの利用と拡大を促進します。

- 2025年3月:ブラジルはE30エタノール・ガソリンブレンドを実施し、エタノール含有量を27%から30%に引き上げ、年間排出量を170万トン削減する見込みです。

- 2025年3月:英国政府は、2050年まで持続可能な航空燃料(SAF)の開発を支援するために50億ポンドの収益確実性メカニズムを開始しました。

世界の先進バイオ燃料市場レポートの範囲

先進バイオ燃料(第2世代バイオ燃料とも呼ばれる)は、ガソリンとディーゼルの代替として使用される再生可能燃料であり、温室効果ガスの排出量が大幅に低いことが特徴です。

先進バイオ燃料市場は、原料、バイオ燃料タイプ、技術、地域別にセグメント化されています。原料別では、市場はジャトロファ、リグノセルロース、藻類、その他の原料にセグメント化されています。バイオ燃料タイプ別では、市場はセルロース系バイオ燃料、バイオディーゼル、バイオガス、バイオブタノール、その他にセグメント化されています。技術別では、市場は生化学的および熱化学的にセグメント化されています。レポートはまた、主要地域における先進バイオ燃料市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は生産能力(石油換算千バレル/日)に基づいて提供されています。

セグメンテーションの概要

| リグノセルロース残渣 |

| エネルギー作物(例:ミスカンサス) |

| 廃食油および油脂・グリース |

| 藻類 |

| 都市固形廃棄物 |

| セルロース系エタノール |

| 水素化エステルおよび脂肪酸(HEFA) |

| 再生可能ディーゼル(HVO) |

| バイオガス/バイオメタン |

| バイオブタノール |

| 生化学的変換 |

| 熱化学的変換 |

| ハイブリッドおよび新興経路 |

| 道路輸送燃料 |

| 航空燃料(SAF) |

| 海上燃料 |

| 産業用熱・電力 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 原料別 | リグノセルロース残渣 | |

| エネルギー作物(例:ミスカンサス) | ||

| 廃食油および油脂・グリース | ||

| 藻類 | ||

| 都市固形廃棄物 | ||

| バイオ燃料タイプ別 | セルロース系エタノール | |

| 水素化エステルおよび脂肪酸(HEFA) | ||

| 再生可能ディーゼル(HVO) | ||

| バイオガス/バイオメタン | ||

| バイオブタノール | ||

| 技術別 | 生化学的変換 | |

| 熱化学的変換 | ||

| ハイブリッドおよび新興経路 | ||

| 最終用途セクター別 | 道路輸送燃料 | |

| 航空燃料(SAF) | ||

| 海上燃料 | ||

| 産業用熱・電力 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

先進バイオ燃料市場の現在の価値はいくらですか?

先進バイオ燃料市場規模は2026年に200億7,000万米ドルであり、2031年までに306億6,000万米ドルに達する見込みです。

どのバイオ燃料タイプが世界の収益をリードしていますか?

再生可能ディーゼルは、既存のディーゼルエンジンと小売インフラとのシームレスな互換性により、最大の45.38%のシェアを保持しています。

持続可能な航空燃料が他のセグメントよりも速く成長しているのはなぜですか?

航空会社のネットゼロコミットメントと拘束力のあるSAF義務が、CAGR 13.89%を牽引し、検証済みの低炭素ジェット燃料に対するプレミアム需要を生み出しています。

どの地域が最も急速に拡大しますか?

アジア太平洋は、中国、インド、ASEAN諸国が新たなブレンド政策の下で国内生産を拡大するにつれ、2031年にかけてCAGR 12.23%で成長すると予測されています。

より広い普及への主な障壁は何ですか?

セルロース系およびハイブリッドバイオリファイナリーの高い設備投資(施設あたり2億米ドルを超えることが多い)が、強力な政策支援にもかかわらずプロジェクトの展開を遅らせています。

競争環境はどの程度集中していますか?

市場集中度スコアは6であり、上位5社が設備容量の60%強を支配している一方で、新興技術開発者にとって依然として大きな余地があることを示しています。

最終更新日: